Marktgröße und Marktanteil für Endoskopiegeräte in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

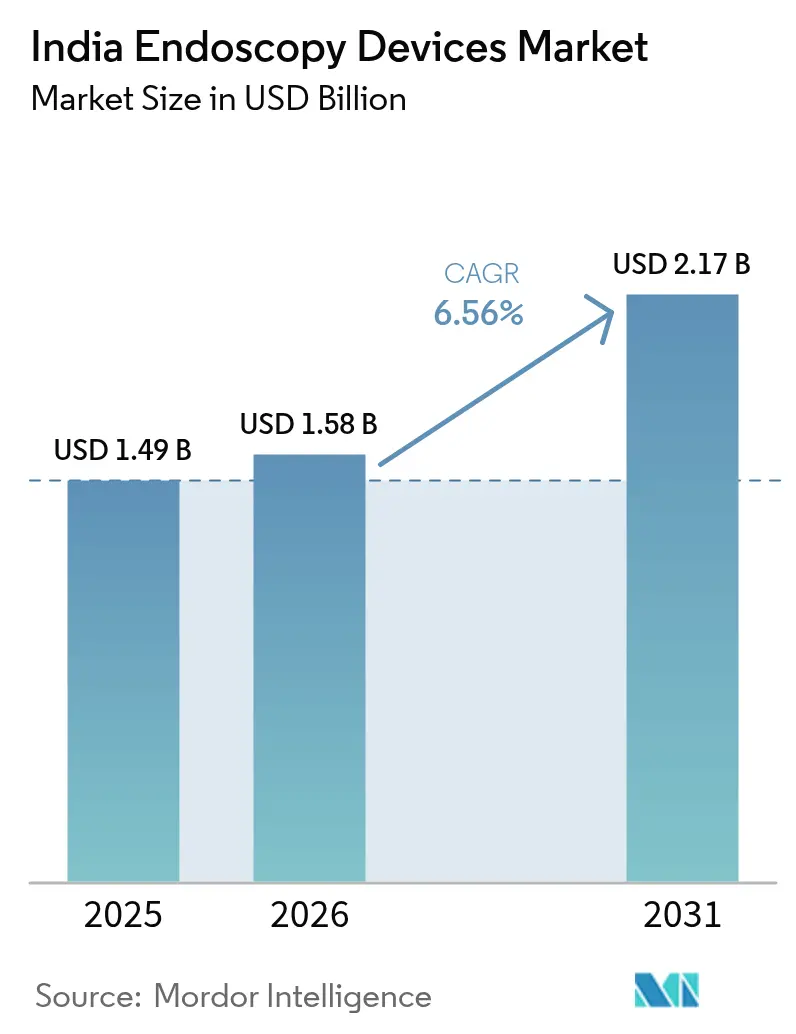

| Marktgröße im Basisjahr (2025) | 1.49 Milliarden US-Dollar |

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Indien von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Indien wird voraussichtlich von USD 1,49 Milliarden im Jahr 2025 und USD 1,58 Milliarden im Jahr 2026 auf USD 2,17 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 6,56 % verzeichnen.

Die anhaltende Nachfrage resultiert aus einer zunehmenden Belastung durch nicht übertragbare Krankheiten, einer erweiterten Versicherungsabdeckung im Rahmen von Ayushman Bharat sowie einer raschen Migration zu HD/4K- und KI-fähigen Bildgebungssystemen, die die diagnostische Sicherheit und den Durchsatz verbessern. Das im Januar 2026 geschlossene Freihandelsabkommen (FTA) zwischen Indien und der EU hob Zölle von bis zu 27,5 % auf optische und chirurgische Geräte auf, senkte die Einfuhrkosten für fortschrittliche Systeme und verringerte die Preisunterschiede zwischen Premium-Importen und lokal montierten Einheiten. Private Krankenhausgruppen haben sich verpflichtet, INR 30.000–40.000 Crore (USD 3,6–4,8 Milliarden) zu investieren, um bis zum Geschäftsjahr 2029 34.000 Betten hinzuzufügen, davon ein Großteil in Städten der Klasse 2/3, was den Kauf von flexiblen Mittelklasse-Endoskopen ankurbelt, die den Kosten-pro-Eingriff-Zielen entsprechen. Unterdessen weist das Programm für produktionsgebundene Anreize (PLI) INR 3.420 Crore (USD 410 Millionen) an 16 Unternehmen zu, um Endoskope und Visualisierungssysteme zu lokalisieren, mit dem Ziel, die Importabhängigkeit bis 2028 von 80 % auf 30–40 % zu senken. Diese konvergierenden Kräfte positionieren den indischen Markt für Endoskopiegeräte als vorrangiges Wachstumsfeld für multinationale Konzerne und inländische Montagebetriebe gleichermaßen.

Wichtigste Erkenntnisse des Berichts

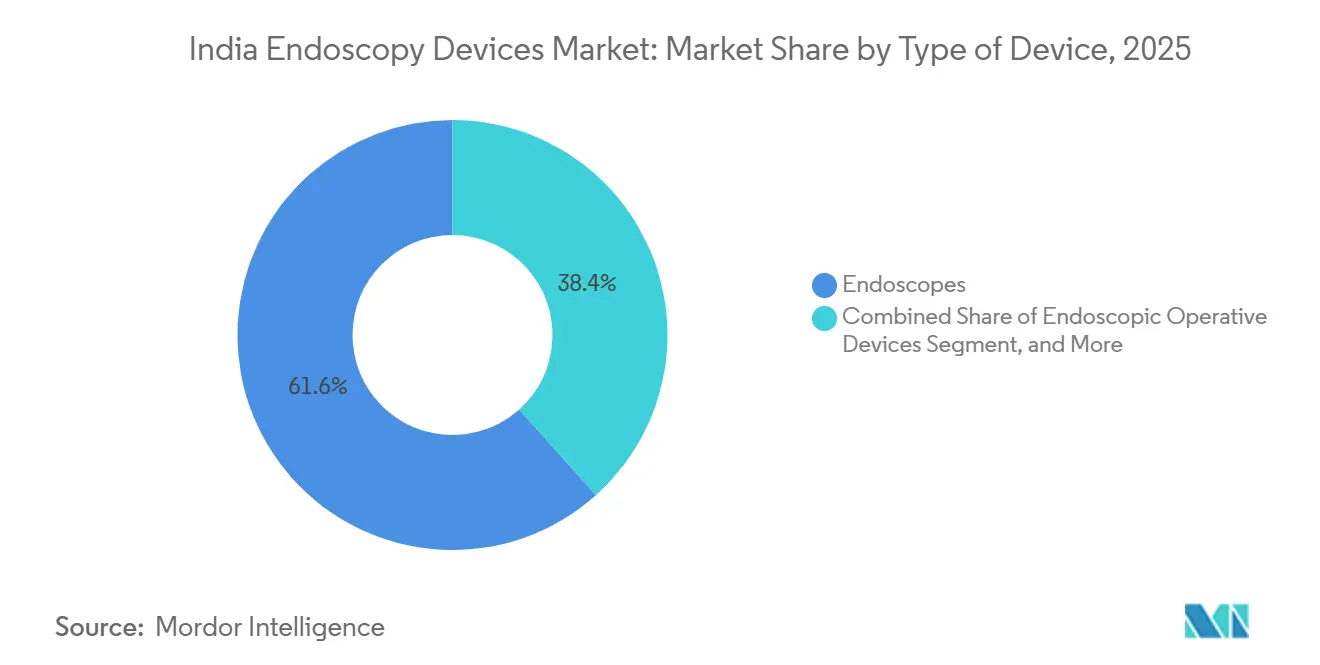

- Nach Gerätetyp führten Endoskope mit einem Anteil von 61,62 % am indischen Markt für Endoskopiegeräte im Jahr 2025; Visualisierungsausrüstung wird voraussichtlich mit einem CAGR von 8,55 % wachsen – dem schnellsten im Gerätesegment – bis 2031.

- Nach Anwendung entfiel die gastrointestinale Endoskopie auf 44,13 % des indischen Marktes für Endoskopiegeräte im Jahr 2025, während die gynäkologische Endoskopie bis 2031 voraussichtlich mit einem CAGR von 8,97 % wachsen wird.

- Nach Verwendbarkeit entfielen wiederverwendbare Produkte auf 83,78 % des Umsatzes im Jahr 2025; Einweggeräte verzeichnen einen CAGR von 10,01 %, angetrieben durch Vorschriften zur Infektionskontrolle.

- Nach Endnutzer entfielen auf Krankenhäuser 75,38 % des Umsatzes im Jahr 2025, während Fachkliniken bis 2031 voraussichtlich einen CAGR von 12,01 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Endoskopiegeräte in Indien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Magen-Darm-Erkrankungen | +1.8% | Gesamtindien, mit starker Konzentration in städtischen Ballungsräumen und Städten der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Staatliche Gesundheitsausgaben und Versicherungsausbau | +1.5% | National, mit frühen Gewinnen in Uttar Pradesh, Bihar, Madhya Pradesh | Langfristig (≥ 4 Jahre) |

| HD/4K-, KI- und Einweg-/Kapselendoskopie-Innovationen | +1.3% | Ballungsräume und Städte der Klasse 1; Ausweitung auf Klasse 2 bis 2028 | Kurzfristig (≤ 2 Jahre) |

| Expansion privater Krankenhäuser und ambulanter Operationszentren über Städte der Klasse 1 hinaus | +1.2% | Nordindien (UP, Rajasthan, Bihar), Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| PLI-Anreize und Medizintechnikparks für die lokale Fertigung | +0.5% | Himachal Pradesh, Tamil Nadu, Madhya Pradesh, Uttar Pradesh (Medizintechnikparks) | Langfristig (≥ 4 Jahre) |

| Medizintourismus-Pakete mit fortschrittlicher Endoskopie | +0.3% | Delhi-NCR, Mumbai, Chennai, Bengaluru (Medizintourismus-Zentren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Magen-Darm-Erkrankungen

Indien trägt die weltweit höchste Belastung durch enterische Infektionen, und die Fälle von entzündlichen Darmerkrankungen werden voraussichtlich um 69 % von 270.000 im Jahr 2019 auf 457.000 bis 2050 ansteigen, was die Nachfrage nach Vorsorgeuntersuchungen ausweitet.[1]Weltgesundheitsorganisation, "Entzündliche Darmerkrankungen in Südasien," who.int Ayushman Bharat hat bis 2025 420 Millionen Gesundheitskarten an 33.000 Krankenhäuser ausgegeben und damit latente ländliche Nachfrage nach Magen- und Darmendoskopen erschlossen. Einrichtungen der Klasse 2 richten nun Tagesendoskopie-Einheiten ein, die flexible Endoskope gegenüber Roboterplattformen bevorzugen, was mit den Kostenobergrenzen übereinstimmt. Nationale Krebskontrollrichtlinien, die eine protokollgesteuerte Überwachung vorschreiben, verlängern auch die Austauschzyklen, da Hochvolumen-Standorte langlebige, schnell aufbereitbare Modelle suchen.

Staatliche Gesundheitsausgaben und Versicherungsausbau

Die öffentlichen Gesundheitsausgaben stiegen von 0,9 % des BIP im Jahr 2004 auf 2,1 % im Jahr 2023, und der Unionshaushalt für das Geschäftsjahr 2025 stellte INR 9.406 Crore (USD 1,13 Milliarden) für Ayushman Bharat bereit.[2]Verband der indischen Handels- und Industriekammern, "Leistungsüberprüfung Ayushman Bharat," ficci-india.org Die Pauschalerstattungen von PM-JAY für Koloskopie, ERCP und Polypektomie sichern Grundvolumina, die das Investitionsrisiko für Krankenhäuser mindern. Das staatliche Versicherungsprogramm von Tamil Nadu, das in PM-JAY integriert ist, deckt bis zu INR 500.000 pro Familienmitglied ab und stimuliert das Wachstum der privaten Endoskopie. Nordindien, wo die Bettendichte hinter dem Süden zurückbleibt, ist auf dem Weg zu einem CAGR von 12–14 % bei der Gesundheitsversorgung bis zum Geschäftsjahr 2028, was zu einer lebhaften Gerätebeschaffung führt. Niedrigere Pauschalpreise veranlassen Einrichtungen jedoch, wiederverwendbare Endoskope zu bevorzugen, es sei denn, Ausbrüche erhöhen die Akzeptanz von Einwegprodukten.

HD/4K-, KI- und Einweg-/Kapselendoskopie-Innovationen

Fujifilms ELUXEO-8000-System, das im April 2025 auf den Markt kam, wird mit Bernstein-Rot-Farbbildgebung und erweiterter Dynamikbereichsverarbeitung zur Verbesserung der Läsionssichtbarkeit ausgeliefert. Strykers 1788-Plattform wurde im September 2024 mit einem 62,5-mal breiteren Farbspektrum und Fluoreszenzmodi für die Perfusionskartierung eingeführt. Fujifilms Gastro-KI-Akademie-Pilotprojekte senkten die Polyp-Übersehungsraten bei Vorsorgeuntersuchungen 2024 um 45 % und beschleunigten 4K-Upgrades in tertiären Zentren. Einweg-Bronchoskope von Ambu und Boston Scientific locken Pneumologieeinheiten an, die sich um Kontaminationen bei der Aufbereitung sorgen; Kapselendoskopie-Pilotprojekte unterstützen die Fernuntersuchung des Magen-Darm-Trakts. Die Zollabschaffung im Rahmen des Freihandelsabkommens zwischen Indien und der EU senkt die Preise importierter Geräte um 15–20 % und verkürzt die Amortisationszeiten für hochwertige Bildgebungssysteme.

Expansion privater Krankenhäuser und ambulanter Operationszentren

Krankenhausgruppen investieren INR 30.000–40.000 Crore, um bis zum Geschäftsjahr 2029 34.000 Betten hinzuzufügen, davon 40 % in Städten der Klasse 2/3, was die Nachfrage nach flexiblen Mittelklasse-Endoskopen mit einem Preis von INR 1,7–2,6 Millionen pro Kameraeinheit ankurbelt. Die Bettendichte in Nordindien von 16 pro 10.000 Einwohner ist die niedrigste im Land und veranlasst einen prognostizierten CAGR von 12–14 % bei der Gesundheitsversorgung, der das Volumenwachstum unterstützt. Eigenständige Endoskopiezentren in Kanpur, Patna und Ludhiana nutzen die Festpreispakete von PM-JAY, um eine schnellere Amortisation der Ausrüstung zu erzielen. Solche Kliniken schätzen gebündelte Serviceverträge, Verbrauchsmaterialien und herstellergeführte Schulungen, was die Beschaffung in Richtung Anbieter lenkt, die die Gesamtbetriebskosten minimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Endoskopiesysteme | -0.9% | National, mit starken Auswirkungen in Städten der Klasse 2/3 und öffentlichen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Endoskopisten und Aufbereitungspersonal | -0.7% | Gesamtindien, gravierend in ländlichen Gebieten und Städten der Klasse 3 | Langfristig (≥ 4 Jahre) |

| Fragmentierte optische/sensorische Lieferkette begrenzt die Lokalisierung | -0.6% | Konzentriert in Indiens Fertigungsclustern; Abhängigkeit von Importen | Mittelfristig (2–3 Jahre) |

| Einhaltung von Infektionskontrollvorschriften erhöht die Kosten für wiederverwendbare Endoskope | -0.5% | Städtische Tertiärkrankenhäuser und große öffentliche Einrichtungen | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Endoskopiesysteme

KI-fähige 4K-Bildgebungssysteme kosten INR 15–25 Millionen (USD 180.000–300.000). Roboterplattformen wie das da Vinci 5 von Intuitive Surgical, das bis zum dritten Quartal 2024 in 76 indischen Einrichtungen installiert wurde, erfordern Budgets in Millionenhöhe, die den meisten öffentlichen Einrichtungen fehlen. Staatliche Krankenhäuser kämpfen mit gestaffelter Finanzierung und verzögerten Forderungen, was Großanschaffungen trotz Zollerleichterungen einschränkt. Private Krankenhäuser mindern das Risiko durch Leasing und ergebnisbasierte Serviceverträge, aber diese verlagern den Margendruck auf die Anbieter. Folglich bevorzugen viele Käufer weiterhin langlebige, niedrigwertige wiederverwendbare Endoskope gegenüber Premium-Einwegprodukten, auch nach der Preissenkung durch das Freihandelsabkommen.

Mangel an ausgebildeten Endoskopisten und Aufbereitungspersonal

Nur 1.500–2.000 Gastroenterologen versorgen 1,4 Milliarden Inder, einer pro 700.000–900.000 Menschen, gegenüber einem pro 50.000 in entwickelten Märkten. Ausbildungsprogramme konzentrieren sich in Ballungsräumen; ländliche Gebiete und Städte der Klasse 3 haben oft keine. Das AIIMS meldete 87.209 chirurgische Fälle im Jahr 2021–22 und betreibt Simulationslabore, aber die nationale Kapazität für Stipendien hinkt der Nachfrage hinterher. Technikermangel verlangsamt die Aufbereitung und veranlasst einige Pneumologieeinheiten, Einweg-Bronchoskope trotz höherer Kosten pro Eingriff einzusetzen. Fujifilms zweites Servicezentrum in Mumbai, das im Juli 2024 eröffnet wurde, verbindet Reparatur mit Weiterbildung von Technikern, um Ausfallzeiten zu reduzieren. Ohne eine Reform der medizinischen Ausbildung wird die Verfahrenskapazität das primäre Engpassfaktor für das Wachstum des indischen Marktes für Endoskopiegeräte bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Visualisierungsausrüstung übertrifft das Wachstum herkömmlicher Endoskope

Der Umsatz mit Visualisierungsausrüstung wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,55 % steigen und damit Endoskope übertreffen, die 2025 noch einen Anteil von 61,62 % am indischen Markt für Endoskopiegeräte hielten. Die Einführung von Strykers 1788-Plattform ermöglicht es Krankenhäusern, 4K-Bildgebung und Fluoreszenz zu installieren, ohne die gesamte Endoskopflotte zu ersetzen. Starrschaftendoskope dominieren HNO- und orthopädische Eingriffe, während flexible Endoskope für die Gastroenterologie und Pneumologie grundlegend bleiben. Die Kapselendoskopie dient Fernuntersuchungs-Pilotprojekten, und Roboter-Endoskope bleiben eine Nische mit einer installierten Basis von 76 Einheiten. Im Inland können PLI-geförderte Montagebetriebe nach dem Freihandelsabkommen nun zollfreie Optiken importieren, was ihnen hilft, mittelklassige 4K-Bildgebungssysteme an Käufer der Klasse 2 zu liefern.

Krankenhäuser betrachten Visualisierungssysteme als gemeinsames Gut über Fachgebiete hinweg, was einen schnelleren Return on Investment als bei fachspezifischen Robotern erzeugt. KI-fähige Prozessoren, die Polypenerkennungshinweise einblenden, erhöhen die Adenomerkennungsraten und treiben Upgrades voran. Fortschrittliche Operationswerkzeuge, wie Fujifilms 360°-Tracmotion-ESD-Gerät, erweitern den therapeutischen Anwendungsbereich der Nachfrage. Nettoeffekt: Visualisierungs-Upgrades verlängern die Lebensdauer wiederverwendbarer Endoskope, verbreitern die installierte Basis und erschließen wiederkehrende Zubehöreinnahmen für Anbieter.

Nach Anwendung: Gynäkologische Endoskopie steigt aufgrund von Fruchtbarkeits- und Tagesbehandlungsnachfrage

Gastrointestinale Eingriffe machten 2025 44,13 % des indischen Marktes für Endoskopiegeräte aus. Dennoch wird die Gynäkologie das schnellste Wachstum verzeichnen, mit einem CAGR von 8,97 % bis 2031, da Fertilitätskliniken Hysteroskopie und Laparoskopie bei PCOS und Endometriose bevorzugen. Die Laparoskopie bleibt die zweitwichtigste Anwendung in der Bariatrie und Onkologie. Das Wachstum in der Pneumologie ist mit der Belastung durch COPD und der Einführung von Einweg-Bronchoskopen verbunden. Das HNO-Volumen dreht sich um die funktionelle endoskopische Nasennebenhöhlenchirurgie; die Urologie profitiert von der alternden Bevölkerung und steigenden Prostatakrebs-Diagnosen. Die Kardiologie nutzt transösophageale Endoskope für strukturelle Herzeingriffe, bleibt aber eine Nische.

Die Expansion von Fertilitätszentren in Städten der Klasse 2 schafft Tagesbehandlungsdurchsatz und belohnt mittelklassige 4K-Systeme mit schnellen Instrumentenwechseln. Pauschalerstattungen im Rahmen von PM-JAY ermutigen Gynäkologieeinheiten auch zur Einführung wiederverwendbarer Hysteroskope. Gleichzeitig steigt die Nachfrage im Bereich Gastroenterologie weiter aufgrund der alternden Bevölkerung, steigender entzündlicher Darmerkrankungen und neuer Vorsorgeprotokolle. Der Doppelmotor-Effekt sichert diversifizierte Chancen innerhalb des indischen Marktes für Endoskopiegeräte.

Nach Verwendbarkeit: Einweggeräte gewinnen aufgrund von Infektionskontrollvorschriften an Boden

Wiederverwendbare Endoskope machten 2025 83,78 % des Umsatzes aus; Einweggeräte werden jedoch mit einem CAGR von 10,01 % wachsen, nachdem mehrere Biofilm-bezogene Warnmeldungen ausgegeben wurden. Automatisierte Aufbereitungsgeräte erhöhen die Kosten pro Eingriff um INR 500–1.000 und untergraben die Wirtschaftlichkeit wiederverwendbarer Geräte in der Hochvolumen-Pneumologie. Krankenhäuser mit schwacher Sterilisationsinfrastruktur wählen Einwegprodukte von Ambu oder Boston Scientific. Hochdurchsatz-Tertiärzentren bevorzugen jedoch weiterhin wiederverwendbare Geräte und verlassen sich auf Fujifilms erweitertes Reparaturzentrum in Mumbai, um eine hohe Betriebszeit aufrechtzuerhalten.

Die Zollabschaffung verringert die Preisunterschiede, aber die weit verbreitete Einführung von Einwegprodukten hängt von der Bereitschaft der Kostenträger ab, höhere Verbrauchsmaterialausgaben zu finanzieren. Inländische PLI-Akteure konzentrieren sich auf wiederverwendbare flexible Endoskope für Ausschreibungen im öffentlichen Sektor, eingeschränkt durch importierte Optiken. Die resultierende Verwendbarkeitsmischung sollte sich stabilisieren, wobei Einwegprodukte in infektionsanfällige Fachgebiete eindringen und wiederverwendbare Geräte in Mehreingriffs-Umgebungen dominieren.

Nach Endnutzer: Fachkliniken profitieren von der Optimierung von Pauschalerstattungen

Krankenhäuser machten 2025 75,38 % des Umsatzes aus, doch Fachkliniken werden mit einem CAGR von 12,01 % bis 2031 am schnellsten wachsen. Kliniken in Lucknow, Patna und Ludhiana bieten eingriffsspezifische Pakete an, senken den Gemeinkosten und verbessern die Anlagenumschlagshäufigkeit. Sie setzen mittelklassige Bildgebungssysteme ein, die INR 1,7–2,6 Millionen kosten, oft mit Anbieterfinanzierung. Diagnosezentren fügen Kapselendoskopie hinzu, um ländliche Bevölkerungen über Telemedizin zu erreichen.

Die Krankenhausbeschaffung dominiert weiterhin bei hochakuten therapeutischen Geräten wie ERCP-Duodenoskopen und Robotersystemen. Private Gruppen reservieren INR 2,5–3 Millionen pro neuem Bett für Geräte und unterstützen sowohl Premium- als auch Mittelklasse-Käufe. Staatliche Krankenhäuser kämpfen trotz 850.000 Betten mit fragmentierter Finanzierung, bleiben aber ein riesiger, adressierbarer Markt für robuste, wiederverwendbare Endoskope. Der indische Markt für Endoskopiegeräte teilt sich somit in hochwertige Metropolenkrankenhäuser und wertorientierte Kliniken auf, jede mit unterschiedlichen Anbieterauswahlkriterien.

Geografische Analyse

Nordindien wird mit einem CAGR von 12–14 % bis zum Geschäftsjahr 2028 das schnellste regionale Wachstum verzeichnen, da private Investoren die Bettendichtelücke der Region gegenüber dem Süden schließen. INR 30.000–40.000 Crore frisches Kapital zielt auf 34.000 neue Betten ab und reserviert INR 2,5–3 Millionen pro Bett für Ausrüstung, einschließlich Endoskope. Städte der Klasse 2 wie Kanpur und Meerut tendieren zu gebündelten Mittelklasse-Endoskopen, die für PM-JAY-Tarife geeignet sind. Flexible Gastroskope mit langlebigen Einführungsschläuchen und niedrigen Aufbereitungskosten sind am attraktivsten.

Maharashtra, Karnataka, Tamil Nadu und Delhi-NCR bleiben Umsatzführer aufgrund dichter Tertiärzentren und 690.000 im Jahr 2023 behandelter ausländischer Patienten. Das staatliche Programm von Tamil Nadu hat 1.137 Krankenhäuser aufgenommen und sichert Volumina, die Premium-4K-Bildgebungssysteme quersubventionieren. Metropolenkrankenhäuser installierten Fujifilms ELUXEO 8000 Anfang 2025, um Medizintourismus-Kunden zu halten, die KI-gestützte Präzision suchen.

Die Zollsenkungen des Freihandelsabkommens zwischen Indien und der EU kommen Metropolenkäufern zugute, die hochwertigere Importe aufnehmen können, während Käufer der Klasse 2/3 weiterhin PLI-gestützte inländische Optionen bevorzugen. Medizintechnikparks in Uttar Pradesh und Tamil Nadu zielen darauf ab, die Lieferketten für diese Regionen zu verkürzen, aber die Abhängigkeit von Optiken aus Japan und Deutschland bleibt bestehen. Insgesamt zeigt der indische Markt für Endoskopiegeräte eine Zwei-Geschwindigkeiten-Geografie: wertgetriebener Norden und technologiegetriebene Ballungsräume.

Regulatorisches Umfeld

Endoskopiegeräte, die in Indien verkauft werden, werden als Medizinprodukte gemäß den Medical Devices Rules, 2017 (im Rahmen des Drugs and Cosmetics Act, 1940) reguliert und von der Central Drugs Standard Control Organisation (CDSCO), Ministerium für Gesundheit und Familienwohlfahrt, verwaltet. Produkte werden in vier Risikoklassen (A bis D) eingestuft und durchlaufen Lizenzierungs- und Konformitätsanforderungen sowohl für die inländische Herstellung als auch für Importe. Die Compliance umfasst Kennzeichnung, Qualitätsdokumentation und Kontrollen nach dem Inverkehrbringen.

Im April 2026 veröffentlichte das Ministerium für Gesundheit und Familienwohlfahrt eine Entwurfsmitteilung zu den Medical Devices (Amendment) Rules (G.S.R. 270(E)), die die Dokumentationsanforderungen für die Rückverfolgbarkeit der Sterilisation verschärft und eine stärker standardisierte staatliche Prüfgebührenstruktur einführt. Für Endoskopie-Lieferanten und Krankenhäuser erhöhen diese vorgeschlagenen Änderungen die Bedeutung überprüfbarer Aufbereitungs- und Sterilitätsdokumentation sowie besser vorhersehbarer Prüfkosten, was insbesondere für Anwender mit hohem Durchsatz relevant ist, bei denen Ausfallzeiten und Compliance-Audits die Terminplanung von Eingriffen und die Gesamtbetriebskosten stören können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Endoskopiegeräte in Indien wird von multinationalen OEMs verankert, die Kernsysteme liefern, darunter flexible und starre Endoskope, Visualisierungstürme und therapeutische Plattformen. Inländische Akteure konzentrieren sich stärker auf Montage, Zubehörfertigung und Vertrieb an Krankenhäuser und Fachkliniken. Die Importabhängigkeit bleibt hoch (etwa 80 % bis 85 %), insbesondere bei hochpräziser Optik, Sensoren und fortschrittlichen Bildgebungskomponenten, während die lokale Fertigung bei Verbrauchsmaterialien und Zubehör wie Biopsiezangen, Schlingen und anderen Operationsinstrumenten stärker ausgeprägt ist.

Die vorgelagerte Lokalisierung wird durch politisch geförderte Fertigungs- und Industrieinfrastruktur unterstützt, einschließlich Medizinprodukteparks (zum Beispiel der Yamuna Expressway Industrial Development Authority, YEIDA, Medical Device Park) und des Production-Linked-Incentive-Programms (PLI). Ein Update der indischen Regierung vom März 2026 berichtete von kumulierten förderfähigen Umsätzen in Höhe von INR 13.624,52 Crore im Rahmen des PLI-Programms bis Dezember 2025, wobei 24 Greenfield-Projekte in Betrieb genommen wurden, was den Ausbau der lokalen Montage- und Testkapazität unterstützt. Nachgelagert wird die Beschaffung von großen Krankenhausketten (wie Apollo, Manipal und Fortis) sowie einem wachsenden Segment von Fachkliniken angeführt, wo Servicenetzwerke, Ersatzteilverfügbarkeit und Reparaturdurchlaufzeiten neben der Geräteleistung zu wichtigen Unterscheidungsmerkmalen zählen.

Wettbewerbslandschaft

Olympus, Boston Scientific, Fujifilm, Karl Storz, Medtronic und Stryker dominieren das Premium-Segment durch KI, 4K und therapeutisches Zubehör. Fujifilm stärkte seinen Marktanteil durch die Einführung von Tracmotion ESD (April 2024) und ELUXEO 8000 (April 2025), die KI-Erkennung und Einzelbediener-Werkzeuge bündelten. Stryker adressiert die Nachfrage nach modularen Upgrades mit seinem 1788-Bildgebungssystem. Das da Vinci 5 von Intuitive Surgical verankert 76 Systeme in 150 Krankenhäusern und ermöglichte 2023 35.000 robotergestützte Eingriffe.

Inländische Montagebetriebe unter PLI, wie Poly Medicure, verfolgen Mittelklasse-Segmente, stehen aber vor importierten Sensoren. Der Einweg-Herausforderer Ambu reitet auf dem Schwung der Infektionskontrolle, während KI-Startups cloudbasierte Erkennungsalgorithmen lizenzieren, die an bestehende Bildgebungssysteme angedockt werden können. Die Preiserosion nach dem Freihandelsabkommen verschärft den Wettbewerb; die Differenzierung durch Service wird entscheidend, wie Fujifilms zweites Reparaturzentrum in Mumbai (Juli 2024) zeigt, das die Durchlaufzeiten halbiert. Insgesamt konkurrieren Anbieter um Bildklarheit, KI-Workflow-Integration, Finanzierungsmodelle und Betriebszeitgarantien, um Käufer mit unterschiedlichen Budgets im indischen Markt für Endoskopiegeräte zu bedienen.

Marktführer für Endoskopiegeräte in Indien

Medtronic PLC

Olympus Corporation

Stryker Corporation

Karl Storz SE & Co. KG

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen in Indien erweitern sich rund um compliance-fähige Arbeitsabläufe und schnelleren Zugang zu fortschrittlichen Plattformen, da politische Änderungen Lizenzierung, Prüfung und Beschaffung beeinflussen. Im April 2026 schlugen die Änderungsentwürfe zu den Medical Devices Rules feste staatliche Labortestgebühren und obligatorische Lizenznummern für Sterilisationseinrichtungen auf Produktetiketten vor. Dies schafft Freiraum für Anbieter, die rückverfolgbare Einwegoptionen, validiertes Aufbereitungszubehör und Dokumentationswerkzeuge liefern können, die die Compliance-Reibung für Krankenhäuser und Kliniknetzwerke verringern.

Eine zweite Chance liegt in der Lokalisierung der Bildgebungs- und Zubehör-Ökosysteme, um die Anlandekosten zu senken und die Verfügbarkeit für die Expansion in Tier-2- und Tier-3-Städte zu verbessern, unterstützt durch aktive Regierungsprogramme. Ein Update der indischen Regierung vom März 2026 nannte INR 13.624,52 Crore an kumulierten förderfähigen Umsätzen im Rahmen des PLI-Programms bis Dezember 2025 sowie 24 in Betrieb genommene Greenfield-Projekte, was darauf hindeutet, dass lokale Montage-, Komponentenbeschaffungs- und Testkapazitäten in die inländische Lieferkette integriert werden. Parallel dazu deutet die Überprüfung der Ausnahmeliste für die Global Tender Enquiry (GTE) durch das Department of Pharmaceuticals (Juni 2026) auf Beschaffungspräferenzen hin, die im Inland verfügbare, spezifikationskonforme Systeme begünstigen, während sich Importeure tendenziell auf High-End-Konfigurationen konzentrieren, die schwerer zu lokalisieren sind. Schließlich bieten KI-Fähigkeiten und digitale Integration Raum für die Einführung von Verbesserungen im klinischen Arbeitsablauf, unterstützt durch regierungsverbundene Centers of Excellence für KI im Gesundheitswesen am AIIMS Delhi, PGIMER Chandigarh und AIIMS Rishikesh sowie durch die Unterstützung des Technology Development Board für einheimische KI-Bildgebungsplattformen. Diese Bemühungen unterstützen Pilotprojekte, Validierung und Integration von KI-gestützten Erkennungsmodulen und Bildgebungsupgrades in routinemäßige Endoskopiepfade.

Aktuelle Branchenentwicklungen

- Februar 2026: Stryker kündigte die Einführung des flexiblen wiederverwendbaren Ureteroskops F88 innerhalb seines Endoskopie- und Urologie-Portfolios an, das für die Verwendung mit dem Visualisierungsökosystem 1788 konzipiert ist. Die Markteinführung stärkt die fachübergreifende Nutzung von Bildgebungstürmen für Krankenhäuser, die auf gemeinsame Bildgebungsplattformen setzen und flexible Endourologie-Fähigkeiten hinzufügen möchten, ohne ihren Visualisierungsstapel neu aufzubauen.

- September 2025: Olympus eröffnete eine neue Reparaturwerkstatt für seinen Geschäftsbereich Chirurgie an seinem nationalen Hauptsitz in Gurugram, Indien. Der Ausbau der Servicekapazität im Land unterstützt eine höhere Verfügbarkeit der Geräte und kann Kaufentscheidungen von Krankenhäusern und Fachzentren beeinflussen, die großen Wert auf Durchlaufzeiten und Lebenszyklusunterstützung legen.

- September 2024: Stryker führte die Advanced-Imaging-Plattform 1788 in Indien ein, um eine verbesserte chirurgische Visualisierung zu bieten. Die Einführung beschleunigte modulare Upgrades hin zu Bildgebung der 4K-Klasse und half Krankenhäusern, Visualisierungsfähigkeiten über mehrere Endoskopieanwendungen hinweg zu ergänzen, ohne ganze Gerätebestände auf einmal zu ersetzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Endoskopiegeräten, die in Indien verkauft werden, einschließlich starrer und flexibler Endoskope, zugehöriger Operationsinstrumente und turmbasierter Visualisierungssysteme, die für diagnostische und therapeutische Eingriffe verwendet werden.

Ausschlüsse des Umfangs: Aufbereitungsdienstleistungen, Wartung durch Dritte und eigenständige Sterilisationseinheiten sind von der Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starrschaftendoskope

- Flexible Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Endoskopische Operationsgeräte

- Spül-/Absaugsysteme

- Zugangsgeräte

- Wundschutzvorrichtungen

- Andere endoskopische Operationsgeräte

- Visualisierungsausrüstung

- Endoskope

- Nach Anwendung

- Gastrointestinale Endoskopie

- Laparoskopie

- Pneumologie / Bronchoskopie

- HNO / Otolaryngologie

- Urologie

- Gynäkologie

- Kardiologie

- Andere Anwendungen

- Nach Verwendbarkeit

- Wiederverwendbare Geräte

- Einweg-/Disposable-Geräte

- Nach Endnutzer

- Krankenhäuser

- Diagnosezentren

- Fachkliniken

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Grundstruktur des Modells zu erstellen und die Nachfrage nach Eingriffen sowie die Importabhängigkeit für Endoskopiegeräte in Indien plausibilitätszuprüfen. Wir bezogen uns auf öffentliche Quellen wie Updates des Ministeriums für Gesundheit und Familienwohlfahrt, CDSCO-Bekanntmachungen, staatliche Handelsstatistiken und Zollveröffentlichungen sowie begutachtete klinische Literatur zur Krankheitslast im Bereich Magen-Darm- und Atemwegserkrankungen und zu Eingriffstrends.

Um dies in Marktzahlen zu übersetzen, ergänzten wir Prüfungen anhand von Geschäftsberichten von Unternehmen, Investorenpräsentationen, seriöser Presse sowie Offenlegungen von Distributoren oder Krankenhausbeschaffung, sofern verfügbar. An einigen Stellen nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentverfolgung sowie Import-Export-Daten auf Sendungsebene, damit die Preis- und Mengenannahmen nicht zu weit von den beobachteten Bedingungen abwichen. Diese Quellen dienen nur der Veranschaulichung, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was gekauft wird, wie oft es ersetzt wird und wie die typische Preisgestaltung in den wichtigsten Versorgungsbereichen in Indien aussieht. Wir sprachen mit Beschaffungsteams von Krankenhäusern, Klinikern, die täglich Endoskope verwenden, Distributoren und Servicepartnern, damit das Modell dort korrigiert werden konnte, wo die Signale aus der Schreibtischrecherche schwach waren.

Die Abdeckung war zwischen Metropolen und Tier-2-Städten ausgewogen. Die Angaben der Befragten wurden verwendet, um die Verbreitung von Video-Türmen, die Verschiebung hin zu minimalinvasiven Eingriffen und, wo relevant, den Mix zwischen wiederverwendbarer und Einwegnutzung zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 15 % | Manager: 58 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Nachfrageaufbau, bei dem Eingriffsvolumina und der Versorgungssetting-Mix in Indien mithilfe von Annahmen zu Nutzung und Ersatzzyklen in Gerätenachfrage übersetzt wurden. Die Gesamtwerte wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Preispunkte für Endoskope, Zubehör und Türme, sowie durch Prüfungen bei Lieferanten und Vertriebskanälen, um das Ergebnis realistisch zu halten.

Zu den wichtigsten Eingaben zählten das Wachstum von Endoskopie-Eingriffen in Gastroenterologie und Pneumologie, der installierte Bestand und der Ersatzzeitpunkt für starre und flexible Endoskope, durchschnittliche Verkaufspreisspannen nach Versorgungsbereich, der Importanteil und Wechselkursbewegungen, die die Anlandepreise beeinflussen, sowie die Verbreitung verbesserter Visualisierungssysteme wie 4K. Wenn sich für kleinere Einrichtungen eine Datenlücke zeigte, füllten wir diese anhand von Proxy-Verhältnissen ähnlicher Krankenhäuser und überprüften sie anschließend erneut mit Interviewrückmeldungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Wachstum je nach Erholung elektiver Eingriffe, Investitionszyklen der Krankenhäuser und infektionskontrollbedingten Verschiebungen hin zu Einwegprodukten, sofern zutreffend, angepasst werden konnte. Die Werte für das letzte Jahr wurden unter Verwendung konsistenter zeitlicher Annahmen in USD umgerechnet und dargestellt, um eine Vermischung von Wechselkursen über die Jahre hinweg zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über Nachfrageindikatoren, Handelssignale und Preisprüfungen validiert und anschließend auf ungewöhnliche Sprünge über Jahre, Segmente oder Versorgungsbereiche hinweg überprüft. Wenn eine Abweichung nicht durch einen realen Auslöser erklärt werden konnte, wurden die Annahmen erneut geöffnet und die betreffenden Befragten erneut kontaktiert.

Vor der Freigabe wird eine separate Analystenprüfung durchgeführt, damit Logik, Einheiten und Umrechnungen konsistent bleiben und die Erzählung zu den Zahlen passt. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Updates erfolgen, wenn ein wesentliches Ereignis Beschaffung, Regulierung oder Preisgestaltung verändert, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Endoskopiegeräte in Indien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Endoskopiegeräte in Indien stimmen nicht immer überein, da die Umfangsgrenze unterschiedlich gezogen wird und weil Preis- und Mengenannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede zeigen sich auch, wenn eine Schätzung auf einer engen Produktdefinition beruht oder wenn die Zeitpunkte der Währungsumrechnung nicht auf das Basisjahr abgestimmt sind.

Dienstleistungen wie Aufbereitung und Wartung durch Dritte liegen außerhalb des Umfangs von Mordor Intelligence für diesen Markt, was dazu führen kann, dass einige breitere Gesamtwerte für medizinische Geräte höher erscheinen, selbst wenn die Gerätevolumina ähnlich sind. Eine weitere häufige Lücke entsteht durch Studien, die nur Endoskope betrachten und Visualisierungstürme sowie Operationsinstrumente ausschließen, und dann schnellere Wachstumsraten auf einen kleineren Ausgangspool anwenden, ohne die Verhältnisse zwischen Eingriffen und Geräten über Krankenhäuser und Kliniken hinweg zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,49 Mrd. USD (2025) | |

| Fachzeitschrift A | 1,48 Mrd. USD (2025) | Wird oft als branchenweite Prognosezahl mit begrenzten Details darüber angegeben, ob Umsätze ab Werk verwendet werden, und mit einer Umfangssprache, die je nach Leser so interpretiert werden kann, dass sie angrenzende Geräte oder Dienstleistungsposten einschließt. |

| Globale Unternehmensberatung A | 0,85 Mrd. USD (2024) | Diese Schätzung bezieht sich nur auf Endoskope und schließt daher typischerweise Türme sowie mehrere Operationsinstrumente und Zubehörteile aus, die Teil eines vollständigen Ausgabenpools für Endoskopiegeräte sind, wobei sich auch Jahr und Wachstumszeitraum unterscheiden. |

Der Vergleich zeigt, dass die Spanne größtenteils dadurch erklärt wird, welches Produktset erfasst wird und ob es sich bei der Schätzung nur um Endoskope oder um ein breiteres Gerätebündel handelt, das Visualisierung und Instrumente einschließt. Indem der Umfang an beobachtbare Kaufkategorien gebunden und die Nachfrage mit Eingriffs- und Ersatzsignalen abgeglichen wird, bleibt der Endwert nachvollziehbar und für die Planung wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der indische Markt für Endoskopiegeräte zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 6,56 % wächst und von USD 1,58 Milliarden im Jahr 2026 auf USD 2,17 Milliarden bis 2031 steigt.

Welche Gerätekategorie wird das höchste Wachstum verzeichnen?

Visualisierungsausrüstung wird voraussichtlich den schnellsten Anstieg mit einem CAGR von 8,55 % bis 2031 verzeichnen, angetrieben durch 4K- und KI-fähige Upgrades.

Warum gewinnen Fachkliniken Anteile bei Käufen von Endoskopiegeräten?

Pauschalerstattungen im Rahmen von PM-JAY und niedrigere Gemeinkosten ermöglichen es Kliniken, eine schnellere Amortisation der Anlagen zu erzielen, was einen CAGR von 12,01 % bis 2031 unterstützt.

Wie beeinflusst das Freihandelsabkommen zwischen Indien und der EU die Gerätepreise?

Die Zollabschaffung senkt die Einfuhrkosten importierter optischer und chirurgischer Geräte um 15–20 % und beschleunigt die Einführung von Premium-4K- und KI-Systemen.

Was ist die wichtigste angebotsseitige Herausforderung für inländische Hersteller?

Die Abhängigkeit von importierten hochpräzisen Optiken und Sensoren aus Japan und Deutschland begrenzt die vollständige Lokalisierung trotz PLI-Anreizen.

Seite zuletzt aktualisiert am: