Marktgröße und Marktanteil: Aluminiumdruckguss von Kfz-Teilen in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

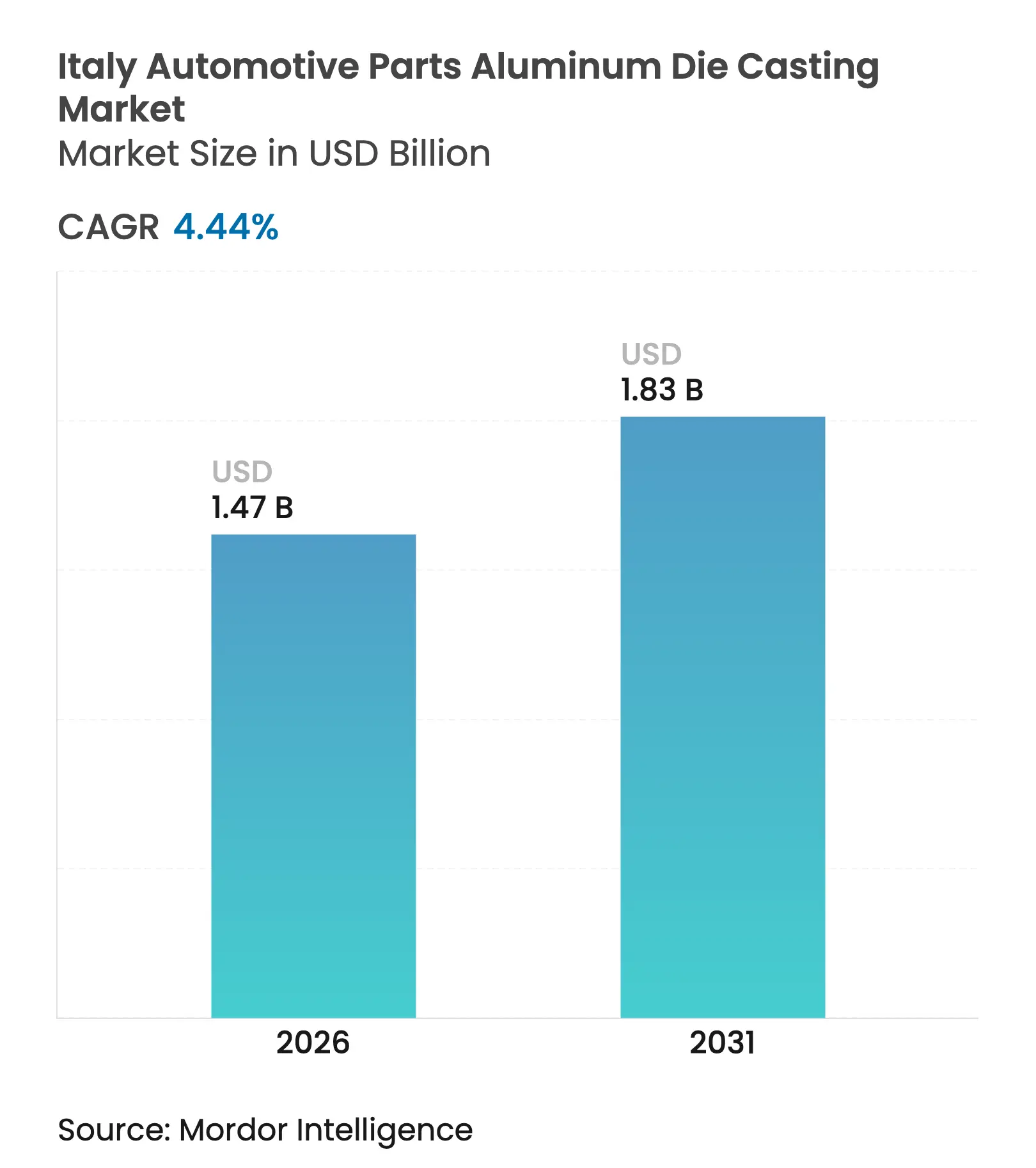

| Marktgröße im Basisjahr (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien durch Mordor Intelligence

Die Marktgröße des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien wurde im Jahr 2025 auf 1,41 Milliarden USD geschätzt und soll von 1,47 Milliarden USD im Jahr 2026 auf 1,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,44 % während des Prognosezeitraums (2026–2031). Die Nachfrage ist in den norditalienischen Industrieclustern verankert, die sowohl inländische OEMs als auch das breitere europäische Netzwerk beliefern, während strengere EU-CO₂-Vorschriften, eine zunehmende Elektrifizierung der Fahrzeuge und stetige Fortschritte bei automatisierten Hochdruckzellen die langfristige Expansion stützen. Bauteilhersteller verlagern ihren Schwerpunkt schrittweise von herkömmlichen Motorenteilen hin zu Batteriegehäusen und Wärmemanagementsystemen, die komplexe Aluminiumgeometrien begünstigen. Durch Automatisierung erzielte Produktivitätssteigerungen und ein wachsendes Angebot an Sekundäraluminium tragen zur Eindämmung der Produktionskosten bei, jedoch belasten volatile Metallpreise und hohe Stromtarife nach wie vor die Margen. Die staatlichen Förderanreize im Rahmen von Transition 5.0 gleichen nun einen Teil des energiebedingten Wettbewerbsnachteils Italiens aus und fördern Ofenaufrüstungen, die Emissionen senken und die Wettbewerbsfähigkeit verbessern[1]„Steuerliche Anreize Transition 5.0,” Italienische Regierung, gov.it.

Wesentliche Erkenntnisse des Berichts

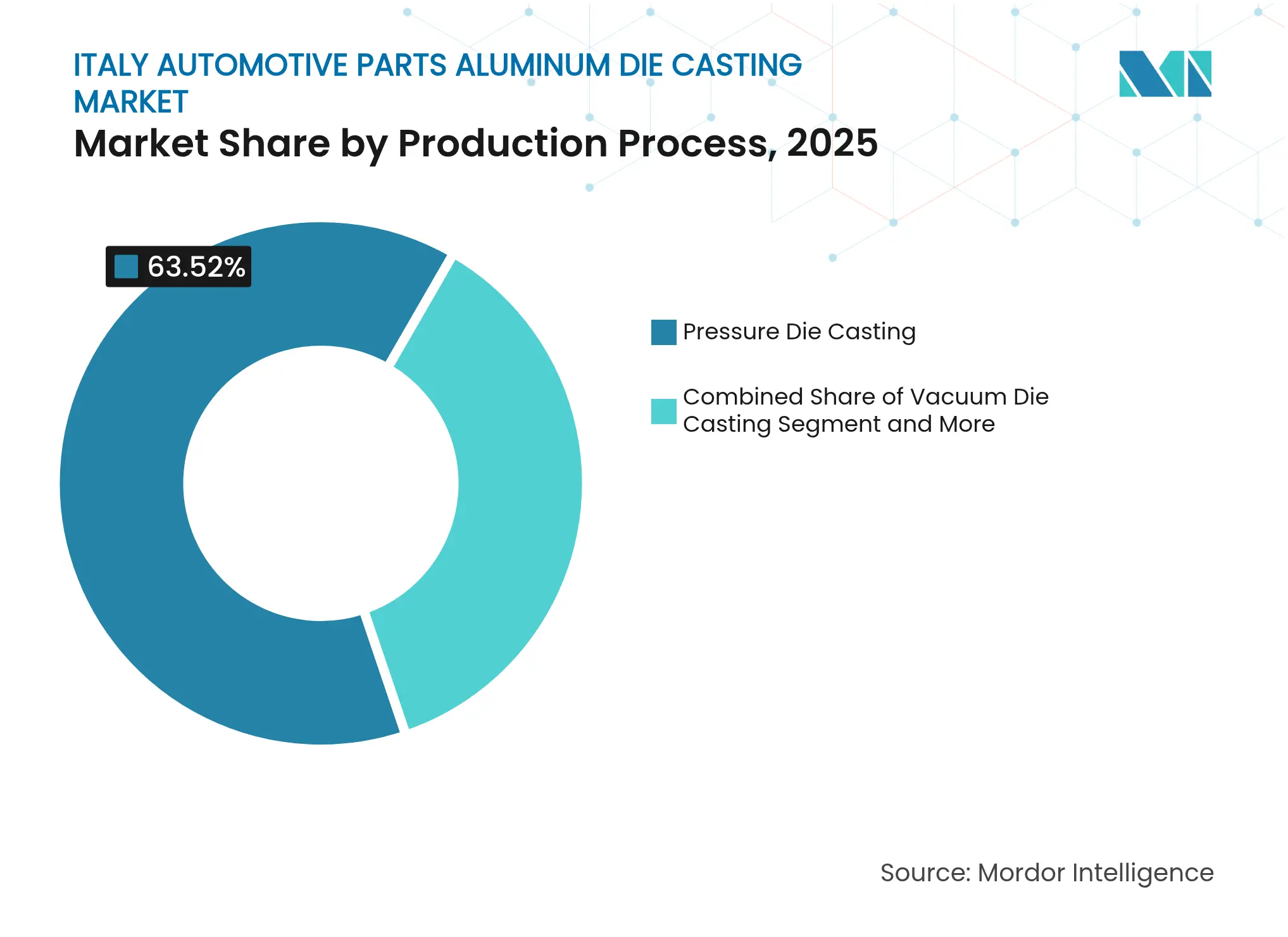

- Nach Produktionsverfahren hielt Druckguss im Jahr 2025 einen Marktanteil von 63,52 % am Markt für Aluminiumdruckguss von Kfz-Teilen in Italien, während Vakuumdruckguss bis 2031 voraussichtlich die höchste CAGR von 5,22 % verzeichnen wird.

- Nach Anwendung führten Motorenteile im Jahr 2025 mit einem Anteil von 37,32 %; Batteriegehäuse für E-Mobilität und Thermomanagementsysteme werden bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen.

- Nach Fahrzeugtyp entfielen 2025 55,74 % der Nachfrage auf Personenkraftwagen, während leichte Nutzfahrzeuge im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,55 % wachsen werden.

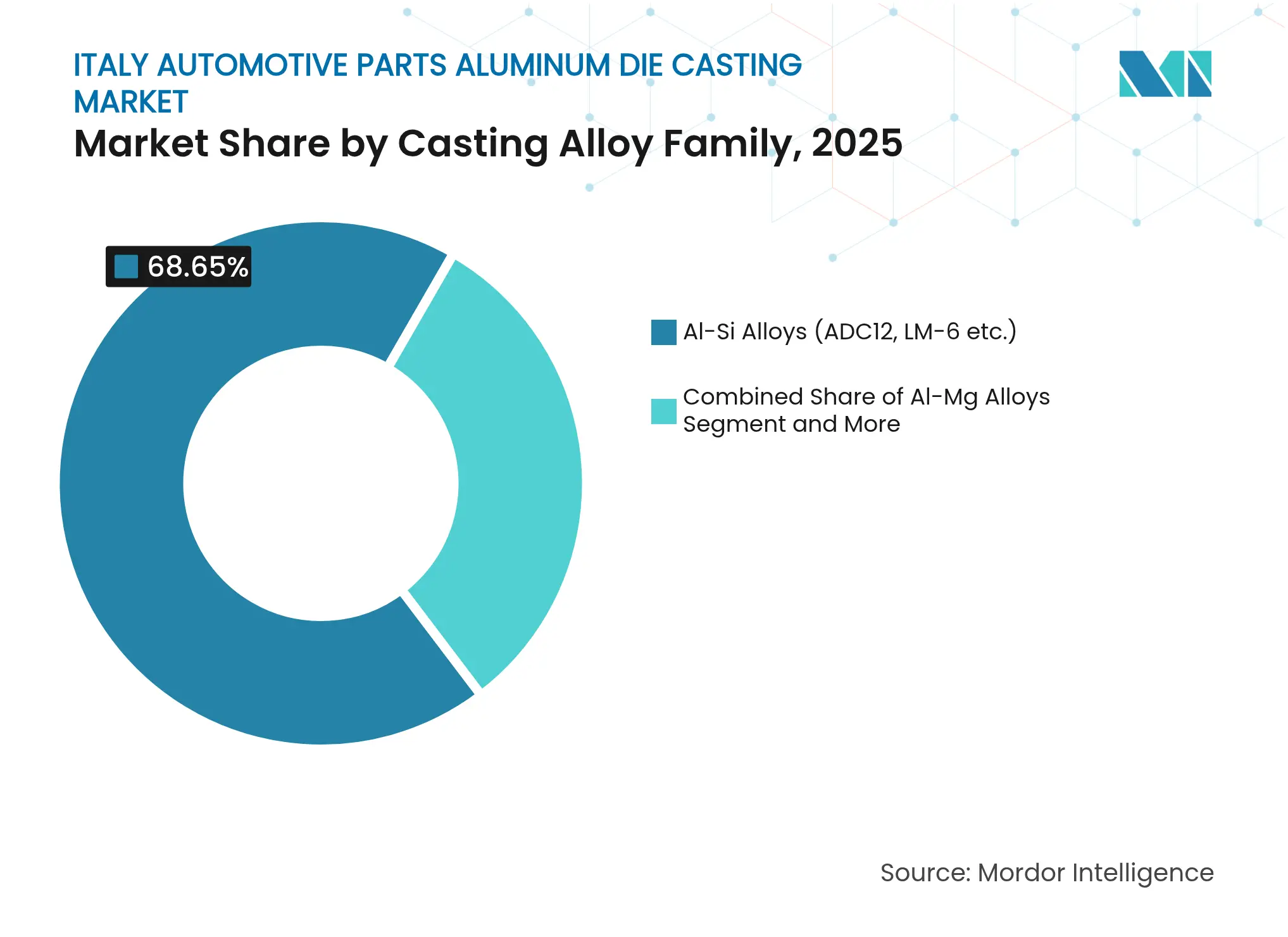

- Nach Legierungsfamilie hatten Al-Si-Zusammensetzungen 2025 einen Anteil von 68,65 %, während Al-Mg-Legierungen bis 2031 eine CAGR von 6,05 % verzeichnen dürften.

- Nach Endverbraucher repräsentierten OEM und Tier-1-Zulieferer 73,92 % des Umsatzes im Jahr 2025, und dieser Kanal soll bis 2031 eine CAGR von 5,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und -erkenntnisse: Aluminiumdruckguss von Kfz-Teilen in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Emissionsnormen fördern die Substitution | +1.2% | EU-weit, konzentriert in Italien | Mittelfristig (2–4 Jahre) |

| Elektrifizierung steigert die Nachfrage nach Gussteilen | +0.9% | Regulatorische Führungsrolle der EU | Langfristig (≥ 4 Jahre) |

| Automatisierung von Druckgusszellen reduziert Ausschuss | +0.7% | Nördliche Cluster, mit Ausweitung auf Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Sekundäraluminium-Angebots | +0.6% | EU-weit, Italien profitiert von der Recyclingbasis | Mittelfristig (2–4 Jahre) |

| Verlagerung der OEMs zum Gigacasting | +0.5% | Italienische Maschinenbauer führend | Langfristig (≥ 4 Jahre) |

| Förderanreize Transition 5.0 | +0.4% | National, Produktionsballungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-CO₂-Emissionsnormen beschleunigen die Substitution durch Leichtaluminium

Die Euro-Vorschriften verpflichten zur deutlichen Reduzierung des flottengemittelten CO₂-Ausstoßes und lenken die OEM-Designteams hin zu Aluminiumkomponenten, die das Fahrzeuggewicht im Vergleich zu Stahlalternativen reduzieren. Italienische Gießereien, die bereits für Motorblöcke und Getriebegehäuse qualifiziert sind, können ihr Portfolio nun auf Querträger und Fahrwerksteile ausweiten, die die Einhaltung der Vorschriften unmittelbar verbessern. Gewerbliche Flotten werden für jedes zusätzliche Gramm CO₂ mit Strafzahlungen belegt, was Leichtbau-Druckgussteile zu einem unmittelbaren Instrument zur Kostenvermeidung macht. Inländische Zulieferer nutzen langjährige Beziehungen zu europäischen Automobilherstellern, um sich Mehrjahresaufträge zu sichern, bevor neue Plattformen die Serienproduktion erreichen. Die inkrementelle Nachfrage weitet sich auf leichte Nutzfahrzeuge und Busse aus, da Flottenoperatoren ihr elektrifiziertes Angebot beschleunigen, um die Anforderungen innerstädtischer Emissionszonen zu erfüllen.

Rasche Elektrifizierung steigert die Nachfrage nach Batteriegehäusen und Antriebsgussteilen für elektrische Antriebsstränge

Elektrofahrzeuge hatten 2024 einen Anteil von 4,2 % an den Pkw-Neuzulassungen in Italien, und das EU-weite Ausstiegsdatum 2035 für Verbrennungsmotoren setzt eine entscheidende Verlagerung hin zur E-Mobilität in Gang [2]„Neuzulassungen von Personenkraftwagen nach Kraftstoffart, 2024,” Europäischer Automobil-Herstellerverband, acea.auto. Komplexe Batteriewannen, Motorgehäuse und Wechselrichterabdeckungen erfordern Wärmeableitungs- und elektromagnetische Abschirmeigenschaften, die am besten durch Spezialuminiumlegierungen erzielt werden. Stellantis' Verpflichtung, das Werk Melfi in ein EV-Zentrum umzuwandeln, kanalisiert lokalisierte Bestellmengen zu nahegelegenen Druckgießereien, verkürzt die Lieferketten und senkt die Logistikkosten. Italienische Gießereien, die in der Lage sind, komplexe Kanäle und dünne Rippen herzustellen, übertreffen kostengünstigere Konkurrenten, denen vergleichbares Know-how fehlt. Da sich die Batteriepackformate weiterentwickeln, positionieren kollaborative Entwicklungszyklen spezialisierte italienische Zulieferer als Mitentwicklungspartner statt als Massenhersteller, wodurch das Margenpotenzial erhalten bleibt.

Automatisierung von Hochdruckdruckgusszellen steigert den Durchsatz und senkt die Ausschussquoten

Der Einsatz vollautomatisierter Zellen senkt die Zykluszeiten auf unter 60 Sekunden und reduziert den Ausschuss auf unter 2 % – im Vergleich zu 8–12 % bei manuellen Linien –, wodurch der Lohnkostenvorteil Osteuropas ausgeglichen wird. Steuerliche Anreize aus Industrie 4.0, die einen erheblichen Anteil an qualifizierenden Anlagen abdecken, beschleunigen die Amortisation für mittelgroße Unternehmen. Echtzeitensoren speisen Predictive-Maintenance-Software, die ungeplante Ausfallzeiten reduziert und eine gleichbleibende metallurgische Qualität sicherstellt. Italiens Idra Giga Press, die in der Lage ist, 100-kg-Fahrwerksteile zu gießen, verdeutlicht die technologische Führungsrolle des Landes und stützt Exportverträge nach Deutschland, in die Vereinigten Staaten und nach China. Vorreiter sichern sich den Tier-1-Lieferantenstatus für zukünftige Fahrzeugprogramme, bei denen nachvollziehbare Qualitätskennzahlen obligatorisch sind [3]„Giga Press Technologie Whitepaper,” Idra Group, idragroup.com.

Anstieg des Sekundäraluminium-Angebots durch die neue EU-Altfahrzeugverordnung

Die Richtlinie, die eine Materialrückgewinnung von 95 % vorschreibt, erhöht die Schrottströme aus Fahrzeugaluminium, steigert die Verfügbarkeit von Sekundärrohstoffen und senkt die Rohmetallkosten für konforme Gießereien. Italienische Verwerter verarbeiten jährlich eine erhebliche Menge an Altfahrzeugen und liefern nach dem Umschmelzen 180.000 Tonnen Legierung, die für Automobilanwendungen geeignet ist. Geschlossene Rückverfolgbarkeit entspricht den OEM-Nachhaltigkeitsvorgaben, während der EU-CO₂-Grenzausgleichsmechanismus kohlenstoffintensive Primärmetalle aus außereuropäischen Ländern mit Abgaben belegt. Gießereien, die CO₂-arme Gussteile vermarkten, erzielen Preiswettbewerbsvorteile und sichern den Exportzugang zu umweltbewussten Märkten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminiumpreise | -0.8% | Importabhängige italienische Abnehmer | Kurzfristig (≤ 2 Jahre) |

| Hohe italienische Stromtarife | -0.6% | National, energieintensive Betriebe | Mittelfristig (2–4 Jahre) |

| Osteuropäische Druckguss-Standorte | -0.5% | EU-weiter Wettbewerb | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Werkzeugmachern | -0.4% | Lombardei und Piemont | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminiumpreise drücken Zuliefermargen

Im Jahr 2024 unterlagen die Metallpreise erheblichen Schwankungen. Italienische Gießereien, die stark auf importierte Rohstoffe angewiesen sind, bewältigten diese Preisschwankungen, wobei sie nur einen Teil der Veränderungen auf ihre OEM-Verträge weitergeben konnten. Klein- und mittelgroße Betreiber haben Schwierigkeiten, die Sicherheitenanforderungen des Derivatemarktes zu erfüllen, was ihre Absicherungskapazität einschränkt. Das Umlaufvermögen bindet sich stärker, wenn die Spotpreise steigen, und zehrt die Liquiditätspuffer auf, die für Automatisierungsinvestitionen benötigt werden. Vertragliche Preisanpassungsklauseln hinken in der Regel drei bis sechs Monate hinterher, wodurch die Gewinn-und-Verlust-Rechnungen abrupten Margeneinbrüchen ausgesetzt sind.

Italiens anhaltend hohe Stromtarife im Vergleich zu EU-Wettbewerbern

Im Jahr 2024 lagen die Industrietarife erheblich über den deutschen Tarifen. Dieser Anstieg führte zu einem deutlichen Kostenanstieg für energieintensive Schmelzoperationen. Hohe Übertragungsgebühren und ein begrenzter Anteil erneuerbarer Energien verstärken den Abstand. Einige Gießereien verlagern das Schmelzen in Nebenzeiten, was jedoch die Arbeitsplanung und die Just-in-time-Lieferung erschwert. Größere Unternehmensgruppen sichern sich durch langfristige Strombezugsverträge oder Dachanlagen mit Photovoltaik ab, doch vielen KMU fehlt die nötige Größe für ähnliche Verträge, was die Rentabilität bis zu einer umfassenderen Reform des Energiemarktes schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsverfahren: Vakuumtechnologie erschließt Premium-Anwendungen

Druckguss hielt im Jahr 2025 einen Marktanteil von 63,52 % am Markt für Aluminiumdruckguss von Kfz-Teilen in Italien und verdeutlicht damit seine Eignung für großserientaugliche, kostensensitive Teile. Die dem Vakuumdruckguss zuzurechnende Marktgröße des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien wird voraussichtlich mit einer CAGR von 5,22 % stark wachsen, was die Präferenz der Automobilhersteller für porenfreie Strukturgussteile widerspiegelt, die Anforderungen an die Crashenergie erfüllen. Vakuumsysteme entlüften Gase vor der Metalleinspritzung und verbessern dadurch Dauerfestigkeit und Schweißbarkeit – Eigenschaften, die bei Karosserieriegerüstknoten geschätzt werden. Italienische Zulieferer differenzieren sich durch die Integration von Inline-Röntgen- und CT-Scanning, das jedes Teil zertifiziert und die Rückverfolgbarkeitsanforderungen der IATF 16949 erfüllt. Obwohl die Zykluszeiten historisch hinter Hochdrucklinien lagen, erreichen Vakuumzellen der nächsten Generation nun annähernde Parität und schließen den wirtschaftlichen Abstand. Investitionen werden zusätzlich durch Fördermittel aus dem Programm Transition 5.0 angetrieben, die Vakuumkammern als energiesparende Technologie einstufen, da reduzierter Nacharbeitsaufwand die Ofenbetriebszeiten senkt. Im Zeitverlauf konzentrieren sich Kapazitätserweiterungen in der Lombardei, wo Maschinenhersteller und Werkzeugspezialisten gemeinsam ansässig sind und die Spezialisierung der Region stärken.

Herkömmliche Schwerkraft- und Pressverfahren bleiben für Nischenteile relevant, die dicke Wandstärken oder nahezu schmiedenahe Festigkeit erfordern, stellen jedoch ein stabiles, wachstumsschwaches Segment des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien dar. Halbfestes Rheocasting befindet sich noch in der Erprobungsphase; aufgrund hoher Legierungskosten und Prozesskomplexität sind nur wenige Pilotanlagen aktiv. Derzeit neigt die Hauptnachfrage zu hybriden Zellenkonzepten, die sowohl Hochdruck- als auch Vollvakuumbetrieb auf einer Plattform ermöglichen und so Flexibilität bieten, während sich der Produktmix von Motor- auf Elektrifizierungsteile verlagert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Anwendungstyp: Elektrifizierung verändert den Komponentenmix

Motorenteile hielten 2025 einen Umsatzanteil von 37,32 %, doch die stärksten Zuwächse kommen von Batteriegehäusen für E-Mobilität und Thermomanagementsystemen, die voraussichtlich eine CAGR von 6,36 % erzielen werden. Die Marktgröße des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien für E-Mobilitätsgussteile soll stark steigen, da jedes 80-kWh-Paket bis zu 60 kg Aluminiumdruckguss erfordert. Zulieferer mit Vakuumfähigkeit gewinnen diese Aufträge, da die Porositätskontrolle für eine wirksame Abdichtung und Wärmeableitung entscheidend ist. Mit dem Fortschreiten der Antriebsstrangelektrifizierung in Richtung EU-vorgeschriebener Meilensteine wird die herkömmliche Nachfrage nach Motorblöcken und -köpfen nachlassen und das Volumen abflachen, während die Ersatzteilnachfrage für die bestehende Fahrzeugflotte mit Verbrennungsmotor bis 2031 bestehen bleibt.

Strukturelle Karosseriebauteile, die mittels Gigacasting hergestellt werden, treten nun in Kleinserienfertigung für Premium-Crossover ein, die in Deutschland und Italien montiert werden, und fügen pro Fahrzeug hochwertigen Tonnageanteil hinzu. Italienische Druckgießereien überzeugen OEMs durch das Angebot von simultaner Konstruktionsbegleitung, Simulation und schnellen Prototypenservices, die die Lücke zwischen Designidee und Serienwerkzeugbau schließen. Diese beratende Rolle hilft dabei, Marktanteile zu halten, selbst wenn einfachere Teile nach Osten abwandern.

Nach Fahrzeugtyp: Gewerbliche Flotten katalysieren das Wachstum

Personenkraftwagen verbrauchten 2025 55,74 % des gegossenen Aluminiumvolumens und werden aufgrund des schieren Produktionsvolumens weiterhin dominieren. Leichte Nutzfahrzeuge verzeichnen jedoch eine CAGR von 5,55 %, da Liefer-, Nutz- und Kommunalfahrzeugbetreiber Diesel-Transporter gegen batterieelektrische Modelle austauschen. Die dem Transporter-Bereich zuzurechnende Marktgröße des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien profitiert von dickeren Bodenplatten und erweiterten Wärmemanagementsystemen, die für größere Batteriepakete erforderlich sind. Die räumliche Nähe zu Stellantis- und Iveco-Werken in Piemont und der Lombardei verkürzt die Lieferzeiten – ein entscheidender Faktor für Just-in-time-Montageabläufe. Motorrad- und Rollerhersteller wie Piaggio bleiben ein kleines, aber stabiles Kundensegment, das Niederdruckgussverfahren für Außengehäuse schätzt.

Schwere Lkw und Busse setzen Aluminium vorsichtiger ein, was auf unterschiedliche Lebenszykluskosten zurückzuführen ist, doch der Regulierungsdruck bei städtischen Emissionen beschleunigt das Interesse an Leichtbauchassis-Elementen und Luftfederungshalterungen. Italienische Gießereien mit 4.000-Tonnen-Pressen können diese aufkommende Nachfrage ohne größere Umrüstung bedienen und so die Umsatzdiversifizierung erweitern.

Nach Gusslegierungsfamilie: Fortschrittliche Legierungen ermöglichen Hochleistungsanwendungen

Al-Si bleibt die wichtigste Legierung und hält mit 68,65 % den höchsten Anteil dank der überlegenen Fließfähigkeit, Zerspanbarkeit und moderaten Kosten von ADC12. Dennoch verzeichnen Al-Mg-Güten eine CAGR von 6,05 %, da OEMs eine Gewichtsreduzierung anstreben, ohne auf Crashabsorption zu verzichten. Der Marktanteil des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien, der auf Al-Mg-Legierungen entfällt, steigt am stärksten in den Bereichen Karosseriestruktur, Batteriegehäuse und Achsschenkel. Verarbeitungsherausforderungen – höhere Reaktivität und engere Temperaturfenster – erfordern Inertgasofenatmosphären und strenge Qualitätssysteme. Italienische Zulieferer, die bereit sind, in solche Steuerungsmaßnahmen zu investieren, sichern sich einen Erstbewegtervorteil und können einen spürbaren Preisaufschlag erzielen.

Al-Cu-Legierungen dienen Hochtemperaturanforderungen wie Turbinengehäusen, sehen sich jedoch einem Substitutionsrisiko durch Edelstahlgussteile in Hochtemperaturbereichen ausgesetzt. Derweil untersuchen Legierungsforschungspartnerschaften mit Universitäten in Mailand und Turin Nanokornverfeinerer und Impfstoffe aus Recyclingschrott, die die Duktilität steigern sollen, ohne die Kosten zu erhöhen, und so die Lebensdauer herkömmlicher Al-Si-Güten verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucher: Direktbeschaffung durch OEM gewinnt an Dynamik

OEM/Tier-1-Abnehmer stellten 2025 73,92 % des Umsatzes und werden für eine CAGR von 5,03 % prognostiziert, da Automobilhersteller ihre Einkaufsaktivitäten auf weniger, technologisch versierte Partner konzentrieren. Die Branche für Aluminiumdruckguss von Kfz-Teilen in Italien sieht Vertragslaufzeiten, die über fünfjährige Fahrzeuglebensdauern hinausgehen, um den Werkzeug-ROI zu gewährleisten. Solche Vereinbarungen sichern das Volumen ab, erhöhen jedoch die Compliance-Pflichten in Bezug auf Nachhaltigkeit, Rückverfolgbarkeit und Versorgungssicherheit. Unabhängige Aftermarket-Kanäle gehen moderat zurück, da längere Komponentenlebensdauern und eine zunehmende EV-Durchdringung die Austauschquoten reduzieren. Nischen im Motorsport und bei der Restaurierung von Oldtimern bieten margenreiche Kleinserien, haben jedoch keinen nennenswerten Skaleneffekt.

Die räumliche Nähe zu Montagewerken bleibt ein Wettbewerbsvorteil für italienische Druckgießereien; eine 24-Stunden-Order-to-Dock-Fähigkeit ist heute eine Grundvoraussetzung für synchrone Fertigung. Tier-1-Integratoren, die früher Gussteile intern bearbeiteten und montierten, lagern diese Schritte zurück an Gießereien aus und eröffnen so einen Mehrwertumsatzpfad in die Zerspanung und Teilmontage.

Geografische Analyse

Norditalien – vor allem die Lombardei und das Piemont – erwirtschaftet einen erheblichen Anteil des nationalen Druckgussumsatzes, gestützt durch dichte Zuliefernetzwerke, qualifizierte Arbeitskräfte und Logistikkorridore nach Deutschland und Frankreich. Die Lombardei beherbergt Großunternehmen wie Endurance, Teksid und Idra sowie eine Vielzahl von Nischenspezialisten und ist damit das Epizentrum des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien. Die historischen Bindungen des Piemonts an Fiat (jetzt Teil von Stellantis) fördern eine Zuliefererbasis, die mit globalen Qualitätssystemen und synchroner Produktion vertraut ist.

Mittlere Regionen, insbesondere die Emilia-Romagna, bieten Cluster für Präzisionswerkzeugbau und Robotik, die Gießereiprozesse ergänzen, jedoch bleibt das Gesamtvolumen geringer. Südliche Werke in den Abruzzen und Kampanien beliefern Stellantis' Werke in Cassino und Pomigliano d'Arco; die Arbeitskosten sind geringer, doch die Entfernung zu norditalienischen Zulieferern und Häfen erhöht den Frachtaufwand. Staatliche Sonderwirtschaftszonen und Investitionen in Batteriefabriken sollen die Kapazitäten steigern, doch Fachkräftemangel und fragmentierte Logistik bremsen die kurzfristige Skalierung.

Italiens geografische Lage innerhalb der EU ermöglicht den Straßen- und Schienenverkehrszugang zu deutschen und französischen Endmontagewerken – ein Vorteil gegenüber iberischen Konkurrenten, die Teile nach Norden verschiffen. Dennoch spornt die Inflationierung der Transportkosten einige OEMs dazu an, Zweifachbeschaffung aus Osteuropa zu betreiben, um die Transportwege zu verkürzen. Italienische Gießereien begegnen dem mit hoher Komplexität und agilen Prototypenservices, die weiter östlich schwer zu replizieren sind. Die Exportabhängigkeit von grenzüberschreitenden Lieferungen knüpft das Geschäftsergebnis an die deutsche Fahrzeugnachfrage; ein erheblicher Rückgang der deutschen Neuzulassungen hat historisch die italienischen Gussexporte beeinträchtigt. Diversifizierungsmaßnahmen umfassen die Erschließung skandinavischer EV-Start-ups und nordamerikanischer Transplantationswerke, die EU-bezogene Gigapressen betreiben.

Wettbewerbslandschaft

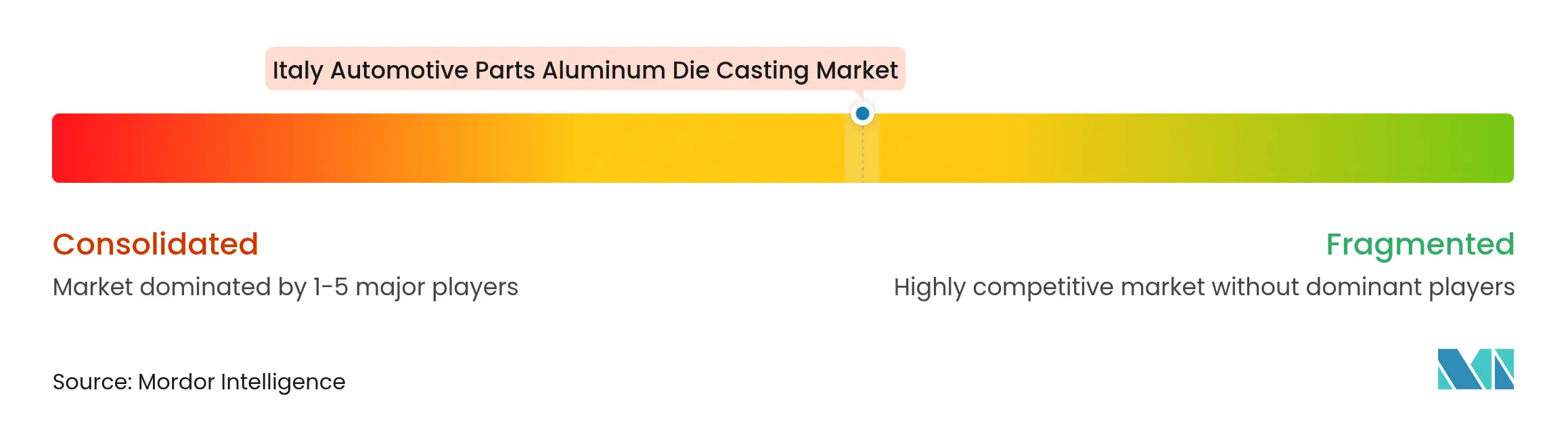

Der Markt für Aluminiumdruckguss von Kfz-Teilen in Italien ist mäßig fragmentiert. Der Wettbewerb konzentriert sich auf technische Tiefe, Qualifikationsnachweise und Prototypengeschwindigkeit statt auf niedrigste Einstandskosten. Idra führt die weltweite Pressentechnologie an und verleiht lokalen Gießereien, die Maschinen der nächsten Generation im Praxistest erproben, einen strategischen Wettbewerbsvorteil.

Strategische Maßnahmen tendieren zur Automatisierung und zu grüner Energie. Endurance rüstete 2024 drei Hochdruckzellen auf vollautomatische Roboterhandhabung um, reduzierte den Ausschussanteil und qualifizierte sich für Transition-5.0-Förderanreize. Teksid kooperierte mit einem italienischen Start-up, um wasserstoffunterstütztes Schmelzen zu pilotieren, mit dem Ziel einer spürbaren CO₂-Reduktion bis 2028. Kleinere Unternehmen schließen sich in Einkaufskonsortien zusammen, um Primäraluminium zu indizierten Rabatten in großen Mengen einzukaufen und so die Rohstoffvolatilität abzufedern.

Osteuropäische Wettbewerber verstärken den Preisdruck, doch einige italienische Akteure reagieren mit hybrider Fertigung – der Kombination von Guss, CNC-Bearbeitung und Teilmontage unter einem Dach –, was OEMs eine Einrechnungslösung bietet. M&A-Aktivitäten nehmen zu: Zwei mittelgroße Unternehmen aus Brescia haben Ende 2025 Due-Diligence-Gespräche aufgenommen, was auf eine Konsolidierungswelle hindeutet, da der Investitionsbedarf steigt.

Marktführer: Aluminiumdruckguss von Kfz-Teilen in Italien

Endurance Overseas S.p.A.

Teksid Aluminum Srl

Brembo SpA

Nemak, S.A.B. de C.V.

Ghial SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2024: Lamborghini bestätigte, dass der Huracán-Nachfolger eine Leichtaluminiumstruktur mit einem Hybridantrieb kombinieren wird, was auf eine breitere Migration von Supersportwagen hin zu komplexen Druckgussteilen hinweist.

- Oktober 2023: Idra stellte die 6.100-Tonnen-„Gigapress” vor, die für Ford entwickelt wurde, und unterstreicht damit die italienische Führungsrolle im Bereich Megaguss-Maschinen und erweitert die Kundenbasis über Tesla hinaus.

Berichtsumfang: Markt für Aluminiumdruckguss von Kfz-Teilen in Italien

Der Umfang umfasst die Segmentierung nach Produktionsverfahren (Druckguss, Vakuumdruckguss, Pressdruckguss, Schwerkraftguss, Halbfest-/Rheocasting), Anwendungstyp (Motorenteile, Karosserie- und Strukturteile, Getriebe- und Antriebsstrangteile, Batteriegehäuse für E-Mobilität und Thermomanagementsysteme, sonstige Anwendungen), Fahrzeugtyp (Personenkraftwagen, Zweiräder, Dreiräder, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Busse), Gusslegierungsfamilie (Al-Si-Legierungen, Al-Mg-Legierungen, Al-Cu und sonstige), Endverbraucher (OEM/Tier-1-Zulieferer, unabhängiger Aftermarket). Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Druckguss |

| Vakuumdruckguss |

| Pressdruckguss |

| Schwerkraftguss |

| Halbfest-/Rheocasting |

| Motorenteile |

| Karosserie- und Strukturteile |

| Getriebe- und Antriebsstrangteile |

| Batteriegehäuse für E-Mobilität und Thermomanagementsysteme |

| Sonstige Anwendungen (HLK, Lenkung, Bremsung) |

| Personenkraftwagen |

| Zweiräder |

| Dreiräder |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Al-Si-Legierungen (ADC12, LM-6 usw.) |

| Al-Mg-Legierungen |

| Al-Cu und sonstige |

| OEM/Tier-1-Zulieferer |

| Unabhängiger Aftermarket |

| Nach Produktionsverfahren | Druckguss |

| Vakuumdruckguss | |

| Pressdruckguss | |

| Schwerkraftguss | |

| Halbfest-/Rheocasting | |

| Nach Anwendungstyp | Motorenteile |

| Karosserie- und Strukturteile | |

| Getriebe- und Antriebsstrangteile | |

| Batteriegehäuse für E-Mobilität und Thermomanagementsysteme | |

| Sonstige Anwendungen (HLK, Lenkung, Bremsung) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Zweiräder | |

| Dreiräder | |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Nach Gusslegierungsfamilie | Al-Si-Legierungen (ADC12, LM-6 usw.) |

| Al-Mg-Legierungen | |

| Al-Cu und sonstige | |

| Nach Endverbraucher | OEM/Tier-1-Zulieferer |

| Unabhängiger Aftermarket |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aluminiumdruckguss von Kfz-Teilen in Italien heute?

Die Marktgröße des Marktes für Aluminiumdruckguss von Kfz-Teilen in Italien beträgt 1,47 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 1,83 Milliarden USD erreichen.

Was treibt die Nachfrage nach Aluminiumdruckgussteilen in italienischen Fahrzeugen an?

Strengere EU-CO₂-Grenzwerte, die wachsende Verbreitung von Elektrofahrzeugen und die OEM-Verlagerung zum Gigacasting steigern allesamt die Nachfrage nach leichten, komplexen Aluminiumteilen.

Welches Produktionsverfahren wächst am schnellsten?

Vakuumdruckguss führt das Wachstum mit einer prognostizierten CAGR von 5,22 % an, da er porenfreie Strukturkomponenten liefert, die in modernen Fahrzeugplattformen erforderlich sind.

Wie ist der Wettbewerbsausblick für italienische Gießereien?

Der Markt ist mäßig fragmentiert, und Unternehmen, die in Automatisierung, CO₂-arme Legierungen und durchgängige Zerspanung investieren, sind am besten positioniert, um ihren Marktanteil gegenüber kostengünstigeren osteuropäischen Wettbewerbern zu verteidigen.

Seite zuletzt aktualisiert am: