Marktgröße und Marktanteil des indischen Automobil-Adaptivbeleuchtungssystems

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

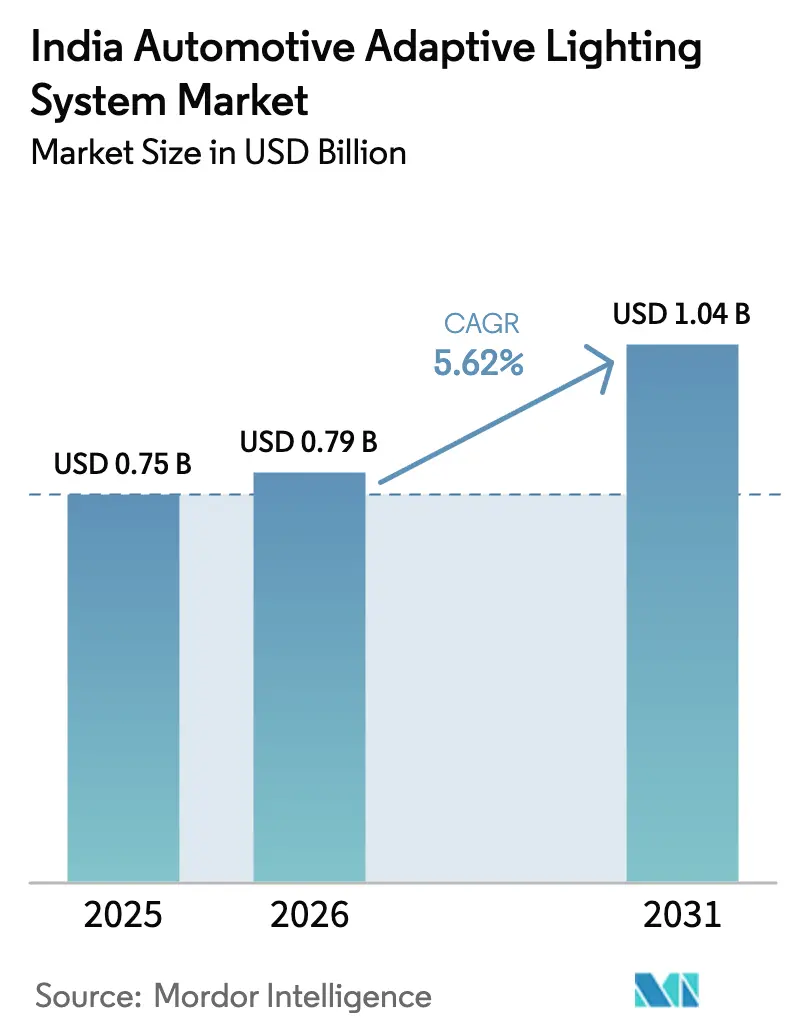

| Marktgröße im Basisjahr (2025) | 0.75 Milliarden US-Dollar |

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme von Mordor Intelligence

Die Marktgröße des indischen Automobil-Adaptivbeleuchtungssystems wird voraussichtlich von 0,75 Milliarden USD im Jahr 2025 auf 0,79 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,04 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,62 % über den Zeitraum 2026–2031 entspricht. Jüngste Regelgebungsmaßnahmen, insbesondere der Entwurf des fotometrischen Standards AIS-199, veranlassen Erstausrüster (OEMs), adaptive Frontbeleuchtung eher als Compliance-Merkmal denn als Luxuszusatz zu betrachten. Gleichzeitig begrenzen anhaltender Stückkosten-Druck vollständige Systeme auf Premium- und obere Mittelklasse-Ausstattungen, auch wenn sinkende LED-Chipkosten die Erschwinglichkeitslücke langsam verringern. Zulieferer lokalisieren kritische Sensoren und Kameramodule, um sich für produktionsgebundene Anreize (PLI) zu qualifizieren und dadurch Lieferzeiten zu verkürzen sowie Währungsrisiken zu mindern. Die Wachstumsaussichten bleiben an die Elektrifizierungsfahrpläne der OEMs gebunden, da energieeffiziente Beleuchtung dazu beiträgt, die reale Reichweite zu maximieren – ein Merkmal, das Käufer schätzen, während die Ladeinfrastruktur ausgebaut wird. Die Wettbewerbsintensität ist moderat, wobei fünf globale Tier-1-Zulieferer etablierte OEM-Beziehungen und eigene Software-Stacks nutzen, um ihren Marktanteil zu verteidigen.

Wichtigste Erkenntnisse des Berichts

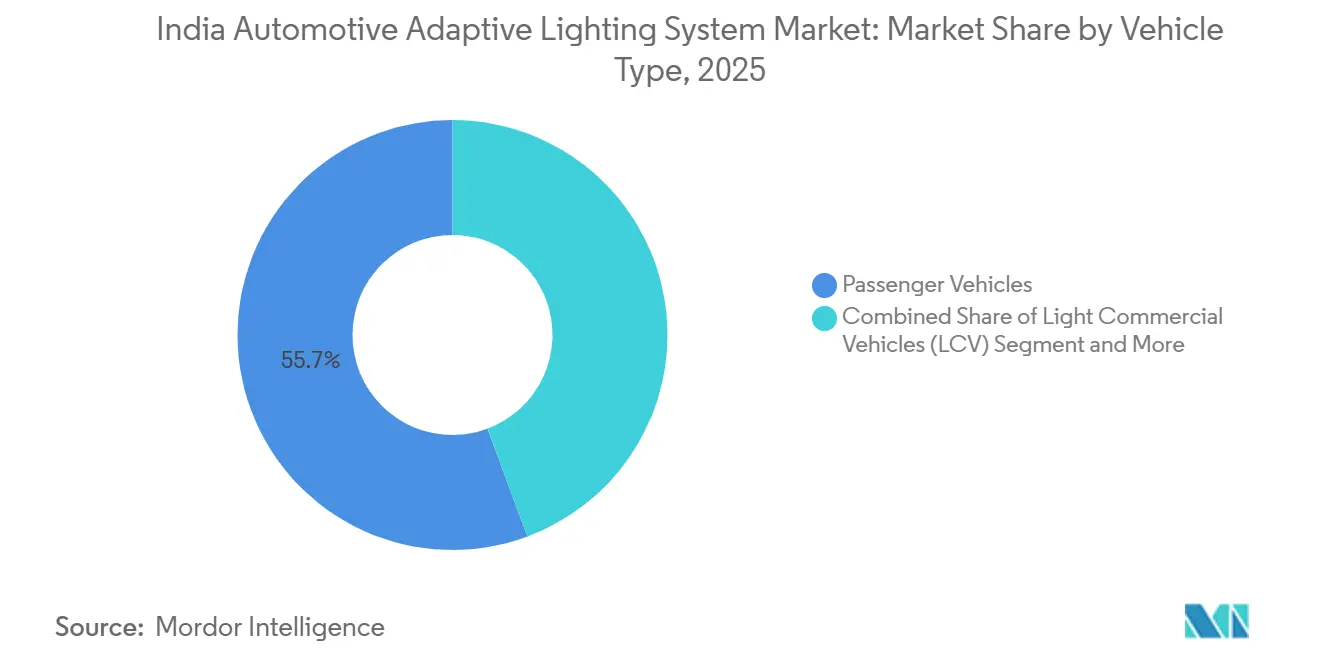

- Nach Fahrzeugtyp führten Personenkraftwagen den indischen Markt für Automobil-Adaptivbeleuchtungssysteme mit einem Marktanteil von 55,67 % im Jahr 2025 an, und das Segment wächst bis 2031 mit einer CAGR von 8,47 %.

- Nach Anwendung entfiel auf die Außenbeleuchtung ein Anteil von 72,87 % an der Marktgröße des indischen Automobil-Adaptivbeleuchtungssystems im Jahr 2025, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 9,77 % expandiert.

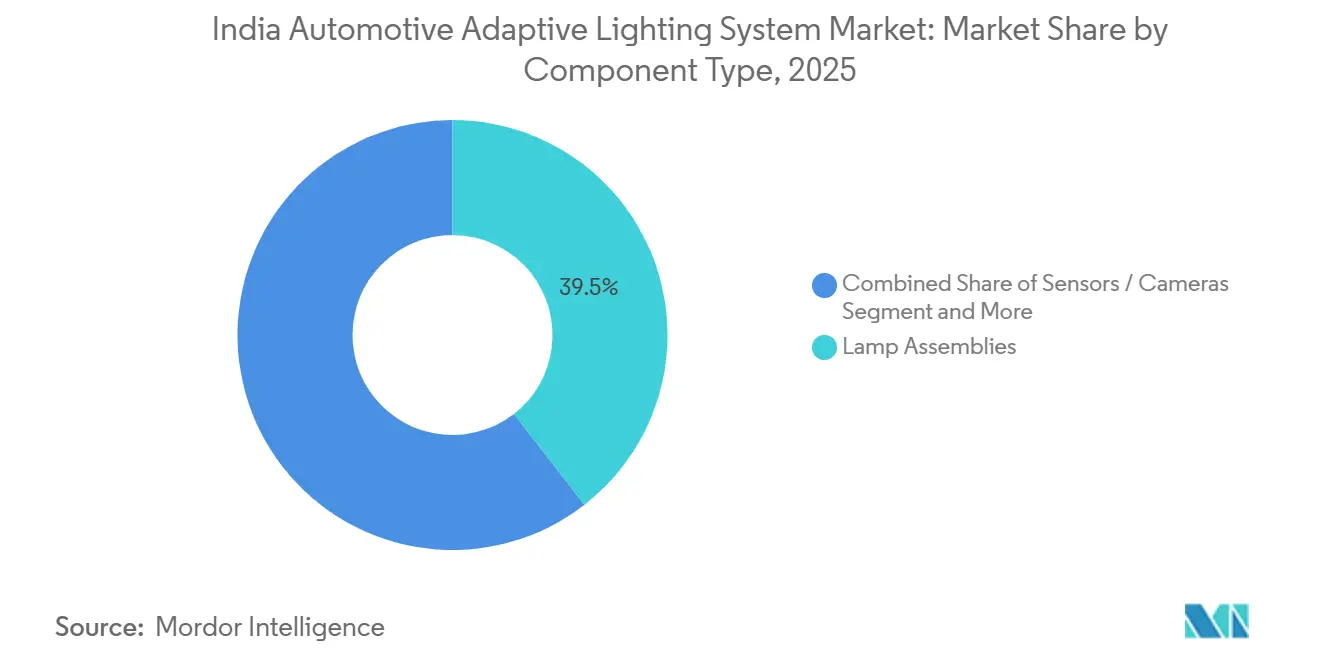

- Nach Komponententyp hielten Lampenbaugruppen im Jahr 2025 einen Anteil von 39,47 % am indischen Markt für Automobil-Adaptivbeleuchtungssysteme; Sensoren und Kameras verzeichnen die höchste prognostizierte CAGR von 12,86 % bis 2031.

- Nach Technologie dominierten LED-Module im Jahr 2025 mit 82,99 % den indischen Markt für Automobil-Adaptivbeleuchtungssysteme, während für Laserbeleuchtung eine CAGR von 16,16 % bis 2031 prognostiziert wird.

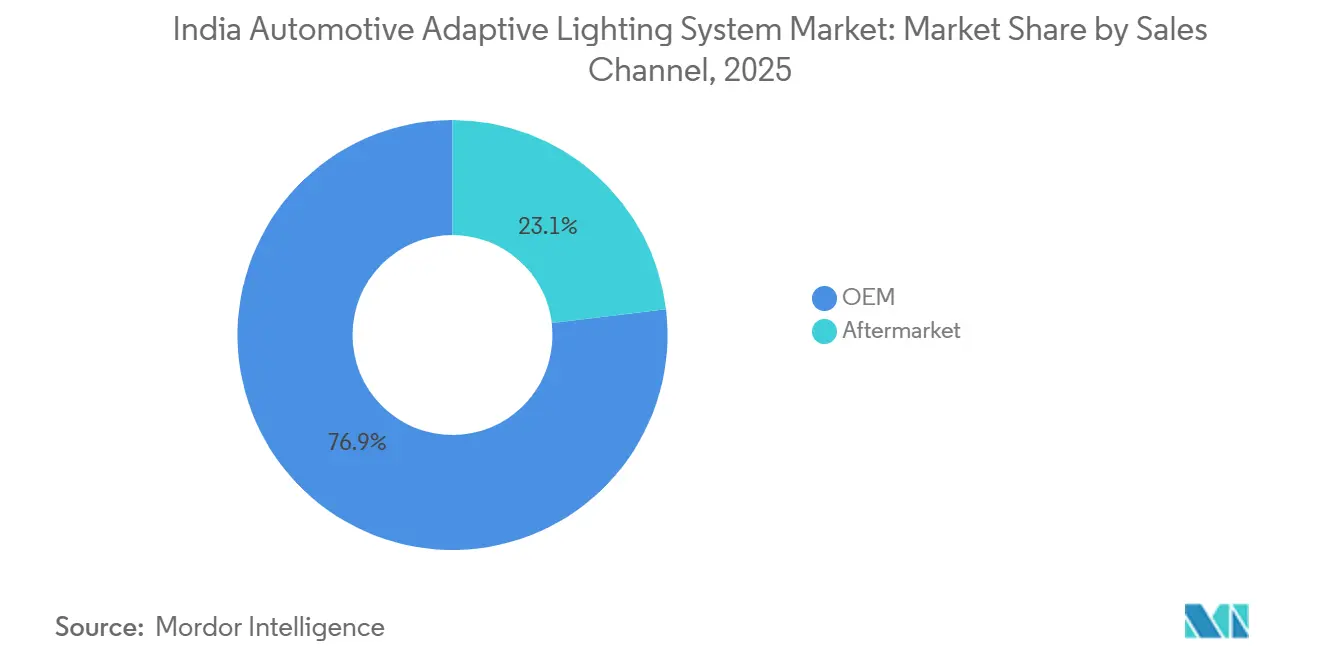

- Nach Vertriebskanal entfielen im Jahr 2025 76,92 % des Marktanteils des indischen Automobil-Adaptivbeleuchtungssystems auf OEMs, und der Aftermarket wächst bis 2031 mit einer CAGR von 9,03 %.

- Nach Funktionalität führte das automatische Fernlicht mit einem Anteil von 41,45 % an der Marktgröße des indischen Automobil-Adaptivbeleuchtungssystems im Jahr 2025, aber die adaptive Frontbeleuchtung wächst bis 2031 mit einer CAGR von 11,86 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der LED-Kosten | +1.8% | Maharashtra, Tamil Nadu, Gujarat, Karnataka, Haryana | Mittelfristig (2–4 Jahre) |

| AIS-199-Regulierung | +1.5% | Gesamtindien, mit früher Einhaltung in Maharashtra, Tamil Nadu, Gujarat | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ADAS-Bündelfunktionen | +1.2% | Delhi NCR, Pune, Chennai, Bangalore (OEM-Cluster) | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung von Elektrofahrzeugen | +0.9% | Maharashtra, Karnataka, Delhi NCR, Gujarat | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für Tier-1-Zulieferer | +0.7% | Maharashtra, Tamil Nadu, Haryana, Gujarat | Mittelfristig (2–4 Jahre) |

| Integration von Mikro-LED/Pixel-ADB | +0.5% | Karnataka, Tamil Nadu (Forschungs- und Entwicklungszentren), Maharashtra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der LED-Kosten ermöglicht Adoption im mittleren Marktsegment

Die Preise für LED-Scheinwerfer sind durch die Optimierung der Chipgröße und verbesserte Ausbeute stark gesunken, was es OEMs ermöglicht, Fahrzeuge mit adaptiven Funktionen auszustatten, ohne Preisobergrenzen zu überschreiten. Indigene Prototypen, die von der Automotive Research Association of India validiert wurden, belegen, dass lokal entwickelte adaptive LED-Module die AIS-127-Benchmarks zu wettbewerbsfähigen Kosten erfüllen können. Höhere Stückzahlen aus mittleren Ausstattungsvarianten verbessern die Skaleneffekte für Sensor- und Aktuatorzulieferer. Da Preissensitivität ein bestimmendes Merkmal indischer Personenkraftwagenk äufer bleibt, erschließt jede schrittweise Kostensenkung einen breiteren Kundenkreis. Infolgedessen spezifizieren mittlere elektrifizierte Plattformen zunehmend automatisches Fernlicht als Standard.

AIS-199-Regulierung zur Festlegung fotometrischer AFS-Standards (Entwurf 2024)

Der Standardentwurf von 2024 konsolidiert Beleuchtungsnormen und verweist auf UN R-123, was Fahrzeughersteller dazu zwingt, Blendschutzlogik, Kameraeingaben und adaptive Optik in neue Plattformen einzubauen, die nach 2026 eingeführt werden[1]„Adaptives Frontbeleuchtungssystem (AFLS)”, The Automotive Research Association of India, araiindia.com. Tier-1-Zulieferer, die Produkte bereits für Europa zertifizieren, können validierte Designs wiederverwenden, was die Typgenehmigung erleichtert. Da die Vorschrift für alle Fahrzeugklassen gilt, sickert der Konformitätsdruck bis zum Ende des Jahrzehnts in Nutzfahrzeugsegmente ein. Exportorientierte OEMs schätzen diese Angleichung, da ein einziges Modul mehrere Regionen bedienen kann, was den Entwicklungsaufwand reduziert. Kurzfristig macht AIS-199 adaptive Beleuchtung für die meisten neuen Personenkraftwagenmodelle faktisch obligatorisch.

OEM-Nachfrage nach ADAS-Bündelfunktionen in preisgünstigen Fahrzeugen

Fahrzeughersteller, die bestrebt sind, Angebote im mittleren Segment zu differenzieren, bündeln nun Spurhalteassistenz, adaptiven Tempomat und adaptive Beleuchtung auf gemeinsamen Sensorsystemen. Die Verwendung einer einzigen vorwärtsgerichteten Kamera für ADAS- und Scheinwerferalgorithmen verteilt die Komponentenkosten und verkürzt die Validierungszyklen. Die Nachfrage wird durch die steigende Durchdringung von Elektrofahrzeugen verstärkt, da energieeffiziente LEDs gut zu Reichweitenoptimierungszielen passen. Das OEM-Interesse an gebündelten Sicherheitssystemen beschleunigt daher den Trickle-down-Effekt adaptiver Beleuchtung auf Preispunkte, die früher nur von statischen LED-Arrays bedient wurden.

Wachsende Durchdringung von Elektrofahrzeugen erhöht die Nachfrage nach energieeffizienter Beleuchtung

NITI Aayog strebt bis 2030 eine Durchdringung von 30 % bei Elektrofahrzeugen an, eine Entwicklung, die stromsparende Beleuchtung zur Schonung der Batterieladung priorisiert[2]„Erschließung einer 200-Milliarden-Dollar-Chance: Elektrofahrzeuge in Indien”, NITI Aayog, niti.gov.in. LEDs verbrauchen nur einen Bruchteil der Energie von Halogensystemen, was zu marginalen, aber bedeutsamen Reichweitenverlängerungen führt, die Kaufentscheidungen beeinflussen. Flottenoperatoren, die E-Busse und Kurzstrecken-Frachtfahrzeuge verwalten, konzentrieren sich zunehmend auf die Gesamtbetriebskosten. Gleichzeitig beweisen adaptive LEDs ihren Wert, indem sie die Lebensdauer verlängern und Ausfallzeiten minimieren. Da die Ladeinfrastruktur in ungleichmäßigem Tempo wächst, werden Technologien, die die Reichweite pro Ladung erhöhen, strategisch immer wichtiger.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten | -1.5% | Gesamtindien, insbesondere in Städten der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.8% | Maharashtra, Tamil Nadu, Gujarat (Fertigungszentren) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Aftermarket und Garantieverlust | -0.5% | Delhi NCR, Mumbai, Bangalore, Pune (Aftermarket-Cluster) | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein unter Flottenbesitzern | -0.3% | Gesamtindien, insbesondere in LCV- und MHCV-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten begrenzen die Durchdringung des Massenmarktes

Vollständige adaptive Frontbeleuchtungsbaugruppen sind kostspielig und bilden eine hohe Einstiegshürde für Budgetfahrzeuge, die den Absatz dominieren. Die Importabhängigkeit bei Sensor-ASICs hält die Stücklisten auf einem hohen Niveau und setzt OEMs Währungsschwankungen aus. Tier-1-Zulieferer testen modulare Ansätze, die Funktionen nach Ausstattungsniveau skalieren, aber fragmentierte Stückzahlen verwässern Kosteneinsparungen. Solange Controller- und Kamerapreise nicht durch lokale Fertigung sinken, bleibt adaptive Beleuchtung eher ein Premium-Merkmal als eine Mainstream-Sicherheitsnorm.

Volatilität der Halbleiter-Lieferkette

Controller-ICs und Bildsensoren sind Zuteilungsbeschränkungen ausgesetzt, was OEMs zwingt, knappe Chips auf Antriebsstrang- oder Infotainment-Module umzuleiten. Lokale Fertigungsprojekte werden Jahre benötigen, um automobiltaugliche Ausbeuten zu erreichen, was den Sektor anfällig für geopolitische und logistische Schocks macht. Tier-1-Zulieferer sichern sich durch Dual-Sourcing und das Redesign von Platinen für pinkompatible Bauteile ab, aber diese Maßnahmen verlängern Validierungszeiträume und binden Entwicklungskapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen verankern die frühe Adoption

Personenkraftwagen dominierten im Jahr 2025 den Marktanteil des indischen Automobil-Adaptivbeleuchtungssystems mit 55,67 % und wachsen mit einer CAGR von 8,47 %, hauptsächlich weil private Käufer die Sicherheitsmerkmale und Designelemente schätzen, die adaptive Scheinwerfer bieten. Regulatorische Fristen im Zusammenhang mit AIS-199 veranlassen OEMs, zuerst konforme Personenkraftwagenplattformen einzuführen, während Lastkraftwagen und Busse auf veralteten Systemen verbleiben. Elektrifizierte Personenkraftwagen verstärken die Akzeptanz zusätzlich, da stromsparende LEDs dazu beitragen, die Fahrreichweite zu verlängern.

Die Roadmaps der Zulieferer konzentrieren daher Entwicklungsressourcen auf fahrzeugspezifische Strahlformungsalgorithmen und kompakte Sensorcluster. Nutzfahrzeuge hinken hinterher, weil Flottenoperatoren die Kapitalrendite strenger prüfen. Dennoch könnten steigende Nachtlogistik und strengere Versicherungsnormen adaptive Fernlichtsysteme früher als schwere Lastkraftwagen in ausgewählte LCV-Flotten bringen. Im Laufe der Zeit werden die im Personenkraftwagenbereich erzielten Skaleneffekte voraussichtlich Kostenhürden senken und einen schrittweisen Übergang in Güterfahrzeuge und Überlandbusse ermöglichen.

Nach Anwendung: Außensysteme binden Ausgaben

Außenbeleuchtung macht den Großteil des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme aus, da Scheinwerfer an der Schnittstelle von Sicherheitsvorschriften und Sichtbarkeitsbedürfnissen der Verbraucher stehen. Im Jahr 2025 entfiel auf die Kategorie ein Anteil von 72,87 % am Gesamtwert, und sie soll die schnellste Expansion verzeichnen, mit einer CAGR von 9,77 % bis 2031, da adaptive Frontbeleuchtung und dynamische Kurvenlichtsysteme in niedrigere Segmente vordringen. Innenanwendungen wie Ambiente-Kabinenbeleuchtung wachsen von einer niedrigeren Basis aus, hauptsächlich in Premiumfahrzeugen verankert, wo Personalisierung die strenge Sicherheitsabwägung überwiegt. Zulieferer lenken daher den Großteil der Entwicklungsbudgets in Vorwärtsbeleuchtungsoptik, Sensoren und Strahlformungssoftware.

Der Außenbeleuchtungsfokus spiegelt auch höhere Stückerlöse wider, da vollständige Scheinwerferbaugruppen Aktuatoren, Steuergeräte und LEDs integrieren. Innenmodule bleiben wichtig für die Markendifferenzierung, verfügen jedoch nicht über regulatorischen Rückenwind, was ihre Durchdringung begrenzt. Im Laufe der Zeit könnten synchronisierte Kabinenbeleuchtungs- und Außenbeleuchtungssequenzen inkrementelle Nachfrage auslösen, sobald zentralisierte Karosseriebereichssteuergeräte verbreitet sind. Für den Prognosezeitraum bleiben Außenscheinwerfer jedoch der klare Volumen- und Werttreiber innerhalb adaptiver Beleuchtungsportfolios.

Nach Komponententyp: Sensoren und Kameras beschleunigen

Lampenbaugruppen verankern weiterhin den Stücklistenwert mit einem Anteil von 39,47 % im Jahr 2025, aber Sensoren und Kameras sind die am schnellsten wachsenden Elemente mit einer CAGR von 12,86 % zwischen 2026 und 2031. Ihre rasche Entwicklung spiegelt die Konvergenz mit Fahrerassistenzsystemen wider, die es einem einzigen vorwärtsgerichteten Bildsensor ermöglichen, Spurhaltung, Verkehrszeichenerkennung und Strahlformungsalgorithmen zu unterstützen. Steuergeräte, Aktuatoren und Kabelbäume runden die Architektur ab, expandieren aber moderater, da zentralisierte Fahrzeugrechner dedizierte Beleuchtungssteuergeräte absorbieren. Da die Lokalisierung von Bildsensoren PLI-Anreize erschließt, siedeln Zulieferer Kameralinien neben Lampenwerken an, um den Logistikaufwand zu reduzieren.

Diese Wertverschiebung hin zu intelligenter Sensorik verlagert den Wettbewerbsvorteil auf Unternehmen, die Wahrnehmungssoftware und Siliziumdesign besitzen. Lampenhersteller sichern sich durch das Hinzufügen von Aktuator- und Wärmemanagementfähigkeiten ab und stellen so ihre Relevanz sicher, auch wenn die LED-Chipkosten sinken. Langfristig könnten pixelierte Mikro-LED-Arrays den Wert weiter in Richtung Software verschieben, aber im mittelfristigen Horizont bleiben diskrete Kameras der entscheidende Differenziator. Derzeit untermauert das robuste Wachstum bei Sensorhardware die Komponentenlandschaft.

Nach Technologie: LED dominiert, Laser wächst stark

LED-Module machen 82,99 % des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme aus und profitieren von Energieeffizienz, Langlebigkeit und schneller Modulation, die mit den fotometrischen Normen von AIS-199 übereinstimmen. Laserbeleuchtung ist zwar noch in den Anfängen, aber die am schnellsten wachsende Technologie mit einer CAGR von 16,16 % bis 2031, angetrieben von Premium-Elektrolimousinen, die ultraweite Fernlichtstrahlen erfordern. Xenon- und Halogenoptionen verbleiben nur auf Altplattformen, die nach der Einführung der nächsten Generation nach 2026 auslaufen sollen. Die Forschungs- und Entwicklungsaktivitäten der Zulieferer konzentrieren sich daher auf das thermische Management von LEDs und pixelierte Strahlsteuerung, die beide für autonomiefähige Beleuchtung erforderlich sind.

Lasers steile Wachstumskurve ergibt sich aus seinem Potenzial, hochauflösende Muster zu projizieren, die V2X-Kommunikation und fortschrittliche Fahrerhinweise unterstützen. Thermische Herausforderungen und hohe Stückkosten beschränken es derzeit auf Luxusimporte, aber die lokale Subsystemfertigung könnte die Hürden bis zum Ende des Jahrzehnts senken. In der Zwischenzeit überbrücken schrittweise LED-Innovationen wie Multi-Pixel-adaptives Fernlicht die Leistungslücke für Massenmarktfahrzeuge. Dementsprechend bleiben LEDs das Arbeitspferd, während Laser als angestrebter Upgrade-Pfad positioniert ist.

Nach Vertriebskanal: OEM-Installationen überwiegen

OEM-Kanäle machten im Jahr 2025 76,92 % des Marktanteils des indischen Automobil-Adaptivbeleuchtungssystems aus, was die werkseitige Integration von Sensoren, Steuergeräten und kalibrierten Optiken widerspiegelt. Das Aftermarket-Segment ist jedoch der schnellste Wachstumsbereich mit einer CAGR von 9,03 % bis 2031, da Plug-and-Play-Kits und standardisierte CAN-Schnittstellen die Installationskomplexität reduzieren. Garantiebedenken und Kalibrierungsanforderungen begrenzen weiterhin das Nachrüstvolumen, aber sinkende Komponentenpreise verleiten Besitzer dazu, ältere Fahrzeuge nach Ablauf der Werksgarantie aufzurüsten. Tier-1-Zulieferer experimentieren mit zertifizierten Zubehörprogrammen, um diese latente Nachfrage zu erschließen, ohne OEM-Verträge zu kannibalisieren.

In städtischen Ballungsräumen bevorraten unabhängige Werkstätten zunehmend automatische Fernlichtkits, die minimale Codierung erfordern. Vollständige adaptive Frontbeleuchtungs-Nachrüstungen bleiben selten, da sie dynamische Lenk- und Geschwindigkeitseingaben benötigen, aber modulare Software-Freischaltungen könnten diese Landschaft verändern. Die OEM-Dominanz bleibt daher kurzfristig bestehen, doch ein reifendes Aftermarket-Ökosystem verspricht ergänzendes Wachstum, insbesondere für Fahrzeuge jenseits ihres dreijährigen Wartungsfensters.

Nach Funktionalität: Automatisches Fernlicht öffnet Türen

Das automatische Fernlicht behielt im Jahr 2025 den größten Anteil von 41,45 %, doch die adaptive Frontbeleuchtung ist das am schnellsten wachsende Merkmal mit einer CAGR von 11,86 % bis 2031. Die stufenweise Entwicklung – vom einfachen Ein-/Ausschalten bis zur vollständig dynamischen Strahlformung – ermöglicht es OEMs, Kosten und Nutzen über Ausstattungsniveaus hinweg abzuwägen. Dynamische Kurven- und Abbiegelichter nehmen die Mittelposition ein und bieten schrittweise Sicherheitsverbesserungen ohne vollständige Sensorfusion. Da zentralisierte Bereichssteuergeräte zunehmen, werden Funktions-Upgrades softwarezentriert, was die nachträgliche Aktivierung über Over-the-Air-Updates ermöglicht.

Dieses Funktionsspektrum stimmt mit der Zahlungsbereitschaft der Verbraucher überein: Einsteiger akzeptieren grundlegenden Blendschutz, während Premium-Käufer pixelgenaue Strahlpräzision fordern. Zulieferer entwickeln modulare Architekturen, sodass dieselbe Hardware mehrere Ausstattungsstufen unterstützt und Skaleneffekte erschlossen werden. Im Laufe der Zeit könnten politisch getriebene Sicherheitsbewertungen die adaptive Frontbeleuchtung in den Mainstream-Status erheben, ähnlich der Entwicklung von Airbags und ABS in früheren Jahrzehnten.

Geografische Analyse

Das dichte Cluster von OEM-Werken und Entwicklungszentren in Pune positioniert Maharashtra als Zentrum des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme. Die räumliche Nähe von Lampenherstellern, Sensorfabriken und Fahrzeugmontagelinien reduziert nicht nur die Logistikkosten, sondern beschleunigt auch Designiterationen. Während das nationale PLI-Programm die Grundlage legt, locken staatliche Anreize globale Tier-1-Zulieferer zusätzlich zu Brownfield-Erweiterungen in der Region.

Tamil Nadu folgt dicht dahinter und nutzt den „Automobil-Korridor”, der sich von Chennai bis Kancheepuram erstreckt. Der Hafenzugang vereinfacht den Import und Export von Komponenten und eignet sich für multinationale Zulieferer, die südostasiatische Werke beliefern. Die Region verfügt auch über eine qualifizierte Elektronikbelegschaft, die Algorithmusentwicklung und End-of-Line-Kalibrierungsaktivitäten unterstützt. Karnataka vervollständigt das südliche Dreieck durch Softwaretalente, die in Bangalores Technologieparks konzentriert sind – ein Vorteil für die Prototypenentwicklung von Wahrnehmungsalgorithmen.

Gujarat und Haryana verankern nördliche und westliche Knotenpunkte. Der Zuliefererpark in Sanand bedient Maruti Suzuki und Tata Motors und ist damit eine attraktive Basis für neue Sensormontagelinen. Der Manesar-Gurugram-Gürtel in Haryana konzentriert sich auf mittelpreisige Personenkraftwagen, ein Segment, das für abgestufte adaptive Beleuchtungsangebote reif ist. Zusammen erfassen diese fünf Bundesstaaten den Löwenanteil der aktuellen Produktion, während Städte der zweiten Reihe auf Investitionen in Zulieferwerke warten, die darauf abzielen, die lokale Wertschöpfung auf über 50 % zu steigern.

Wettbewerbslandschaft

Fünf globale Konzerne – Koito, Valeo, HELLA, Magneti Marelli und Stanley – stehen an der Spitze des Marktes und integrieren nahtlos Lampen, Sensoren und Strahlformungssoftware in umfassende Module. Diese Unternehmen nutzen ihre tiefe Expertise in der plattformweiten Steuergeräteharmonisierung und langjährige Beziehungen zu OEMs, um ihre Dominanz aufrechtzuerhalten. Ihre Fähigkeit, maßgeschneiderte Komplettlösungen für verschiedene Automobilplattformen zu liefern, stärkt ihre Marktposition zusätzlich. Darüber hinaus ermöglichen ihnen umfangreiche Forschungs- und Entwicklungskapazitäten sowie globale Lieferkettennetzwerke, aufkommenden technologischen Trends voraus zu sein. Schritte wie Valeos bedeutende Expansion in Indien unterstreichen die kapitalintensiven Strategien, die für die Aufrechterhaltung eines Wettbewerbsvorteils in dieser sich entwickelnden Marktlandschaft unerlässlich sind.

Inländische Herausforderer wie Lumax, Uno Minda und Varroc nutzen Kostenwettbewerbsfähigkeit und PLI-Anreize, um lokalisierte Programme zu gewinnen. Joint Ventures ermöglichen Technologietransfer, wie das Tata AutoComp-Ichikoh-Gemeinschaftsunternehmen belegt, das Optik-Expertise mit inländischer Fertigungsstärke bündelt. Dennoch bestehen Lücken im Bereich hochauflösender Sensordesigns und pixelgenauer Strahlalgorithmen, in denen globale Marktführer lokale Wettbewerber noch übertreffen.

Weißflächensegmente umfassen Nachrüstungen für den riesigen bestehenden Fahrzeugbestand und adaptive Systeme für Zweiräder – eine Kategorie, in der Indien der weltgrößte Produzent ist. Akteure, die kostengünstige Smart-Sensoren mit robusten Lampenhäusern für Motorräder kombinieren, könnten neue Volumenpools erschließen. Barrieren durch geistiges Eigentum bleiben moderat, was schnellen Nachahmern mit agilen Softwareteams ermöglicht, auf der Grundlage differenzierter Wertangebote statt allein auf Hardware-Skalierung zu konkurrieren.

Marktführer des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme

HELLA KGaA Hueck & Co.

Koito Manufacturing Co. Ltd

Valeo SA

Magneti Marelli SpA

Stanley Electric Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Marelli und Motherson haben eine neue Fertigungsanlage für Automobilbeleuchtung in Sanand, Gujarat, eröffnet. Dies markiert eine Erweiterung ihres Gemeinschaftsunternehmens Marelli Motherson Lighting India (MMLI). Die neue Anlage wird hochleistungsfähige Außenbeleuchtungssysteme produzieren und erstmals mehrere Beleuchtungstechnologien in Indien einführen.

- Januar 2026: Neolite ZKW Lightings Limited eröffnete eine neue Fertigungsanlage für Automobilbeleuchtungsprodukte in Pune, Maharashtra. Das Werk nahm im Dezember 2025 den Betrieb auf.

- April 2025: Valeo und Appotronics schlossen eine strategische Partnerschaft zur Entwicklung eines Frontbeleuchtungssystems der nächsten Generation. Diese hochmodernen Lösungen zielen darauf ab, adaptive Beleuchtungsfunktionen (ADB) in Fahrzeugen zu stärken und damit die Verkehrssicherheit zu erhöhen sowie den wachsenden Präferenzen der Fahrer für komfortable Beleuchtung und Unterhaltungsfunktionen gerecht zu werden.

Berichtsumfang des indischen Marktes für Automobil-Adaptivbeleuchtungssysteme

Der indische Markt für Automobil-Adaptivbeleuchtungssysteme ist segmentiert nach Fahrzeugtyp, Anwendung, Komponententyp, Technologie, Vertriebskanal und Funktionalität. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge segmentiert. Nach Anwendung ist der Markt in Außenbeleuchtung und Innenbeleuchtung segmentiert. Nach Komponententyp ist der Markt in Steuergeräte, Sensoren/Kameras, Lampenbaugruppen, Aktuatoren und Sonstige segmentiert. Nach Technologie ist der Markt in LED, Xenon/HID, Halogen und Laserbeleuchtung segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Nach Funktionalität ist der Markt in automatisches Fernlicht, dynamische Kurvenlichter, Abbiegelichter und adaptive Frontbeleuchtungssysteme segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LCV) |

| Mittelgroße und schwere Nutzfahrzeuge (MHCV) |

| Außenbeleuchtung |

| Innenbeleuchtung |

| Steuergeräte |

| Sensoren / Kameras |

| Lampenbaugruppen |

| Aktuatoren |

| Sonstige |

| LED |

| Xenon / HID |

| Halogen |

| Laserbeleuchtung |

| OEM |

| Aftermarket |

| Automatisches Fernlicht |

| Dynamische Kurvenlichter |

| Abbiegelichter |

| Adaptive Frontbeleuchtung |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge (LCV) | |

| Mittelgroße und schwere Nutzfahrzeuge (MHCV) | |

| Nach Anwendung | Außenbeleuchtung |

| Innenbeleuchtung | |

| Nach Komponententyp | Steuergeräte |

| Sensoren / Kameras | |

| Lampenbaugruppen | |

| Aktuatoren | |

| Sonstige | |

| Nach Technologie | LED |

| Xenon / HID | |

| Halogen | |

| Laserbeleuchtung | |

| Nach Vertriebskanal | OEM |

| Aftermarket | |

| Nach Funktionalität | Automatisches Fernlicht |

| Dynamische Kurvenlichter | |

| Abbiegelichter | |

| Adaptive Frontbeleuchtung |

Im Bericht beantwortete Schlüsselfragen

Was treibt das OEM-Interesse an adaptiver Frontbeleuchtung für Fahrzeuge des mittleren Segments an?

Die Entwurfsregeln von AIS-199 machen Blendschutz nach 2026 obligatorisch, und sinkende LED-Kosten ermöglichen es Fahrzeugherstellern, adaptive Funktionen hinzuzufügen, ohne Preisobergrenzen zu überschreiten.

Welche indischen Bundesstaaten beherbergen den Großteil der Produktion adaptiver Beleuchtungssysteme?

Maharashtra, Tamil Nadu, Gujarat, Karnataka und Haryana beherbergen den Großteil der Tier-1-Werke und Forschungs- und Entwicklungszentren.

Warum dominieren LED-Module gegenüber Halogen und Xenon in neuen indischen Fahrzeugen?

LEDs bieten überlegene Energieeffizienz, schnellere Strahlmodulation und einfachere Einhaltung fotometrischer Standards – alles zu verbesserten Kostenpunkten.

Wie beeinflusst das PLI-Programm für Automobilkomponenten die Zuliefererstrategie?

Es bietet umsatzgebundene Anreize für eine lokale Wertschöpfung von 50 %, was globale und inländische Unternehmen dazu veranlasst, Sensor- und Aktuatorlinien zu lokalisieren.

Seite zuletzt aktualisiert am: