Größe und Marktanteil des indischen Anker- und Verfüllmörtelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

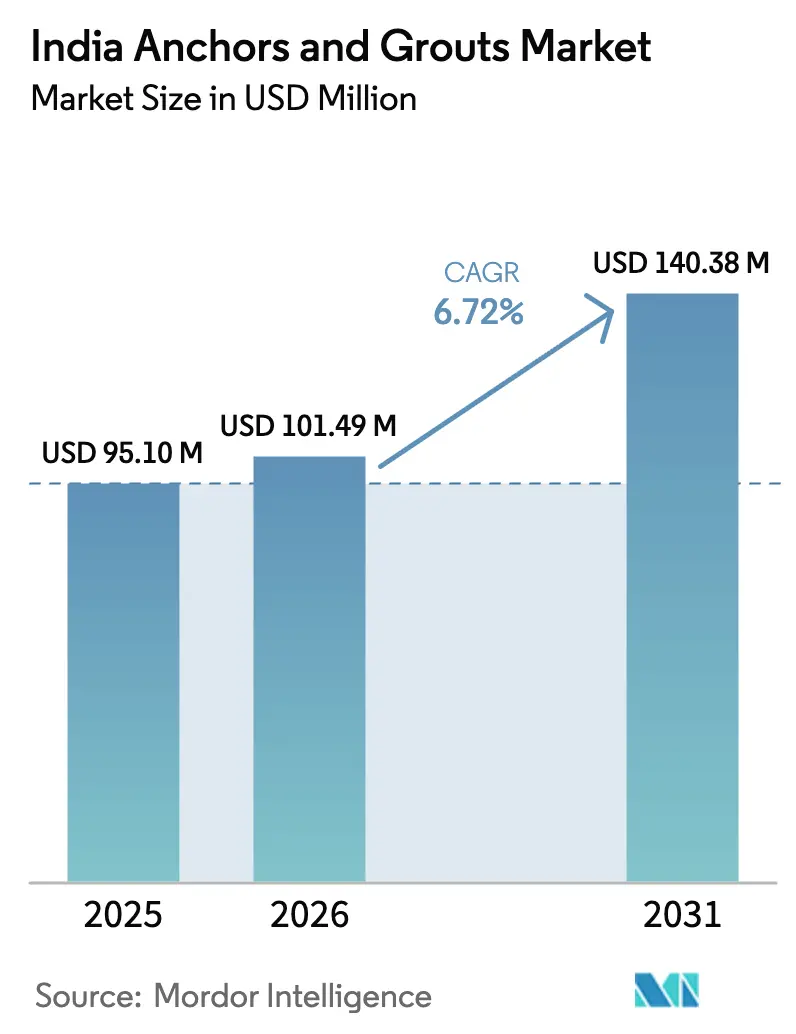

| Marktgröße im Basisjahr (2025) | 95.10 Millionen US-Dollar |

| Marktgröße (2026) | 101.49 Millionen US-Dollar |

| Marktgröße (2031) | 140.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

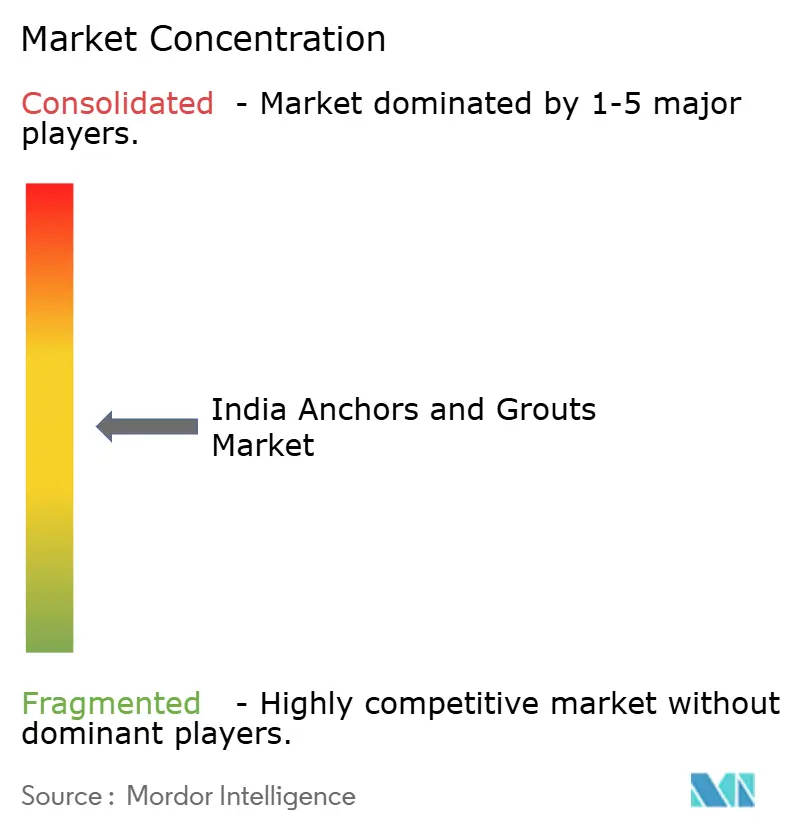

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Anker- und Verfüllmörtelmarkts durch Mordor Intelligence

Die Größe des indischen Anker- und Verfüllmörtelmarkts wird im Jahr 2026 auf 101,49 Millionen USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 95,10 Millionen USD, wobei die Prognosen für 2031 140,38 Millionen USD zeigen, was einem Wachstum von 6,72 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Modernisierung der Infrastruktur, der Anstieg der Hochhausbauvorhaben und die staatlichen Kapitalausgaben von INR 11,2 Billionen für das Haushaltsjahr 2025–26 treiben die Nachfrage nach modernen Verankerungs- und Verfüllmaterialien voran, die strenge Last-, Erdbebenbeständigkeits- und Dauerhaftigkeitsanforderungen erfüllen müssen[1]„Unionshaushalt 2025-26,” indiabudget.gov.in. Harzbasierte Systeme, insbesondere Epoxidformulierungen, verdrängen in Großprojekten zunehmend mechanische Befestigungen, da sie überlegene Haftfestigkeit, Korrosionsbeständigkeit und eine schnellere Einbaugeschwindigkeit bieten. Gleichzeitig bleiben zementgebundene Verfüllmörtel bei kostenempfindlichen Wohn- und leichten Gewerbeprojekten relevant, wo Brandwiderstand und Vertrautheit die Wahl der Auftragnehmer beeinflussen. Der Wettbewerb verschärft sich, da multinationale Anbieter ihre F&E-Investitionen in emissionsarme VOC-Chemikalien und automatisierte Mischtechnologien vertiefen, während inländische Hersteller Preis, lokalen Service und regionsspezifischen technischen Support betonen. Das Zusammenspiel zwischen der Nachfrage nach Premiumprodukten und kostenbewusstem Einkauf sorgt für eine ausgeglichene Preisrealisierung und erhält ein gesundes – aber nicht übermäßiges – Marginenpotenzial in der gesamten Wertschöpfungskette.

Wesentliche Erkenntnisse des Berichts

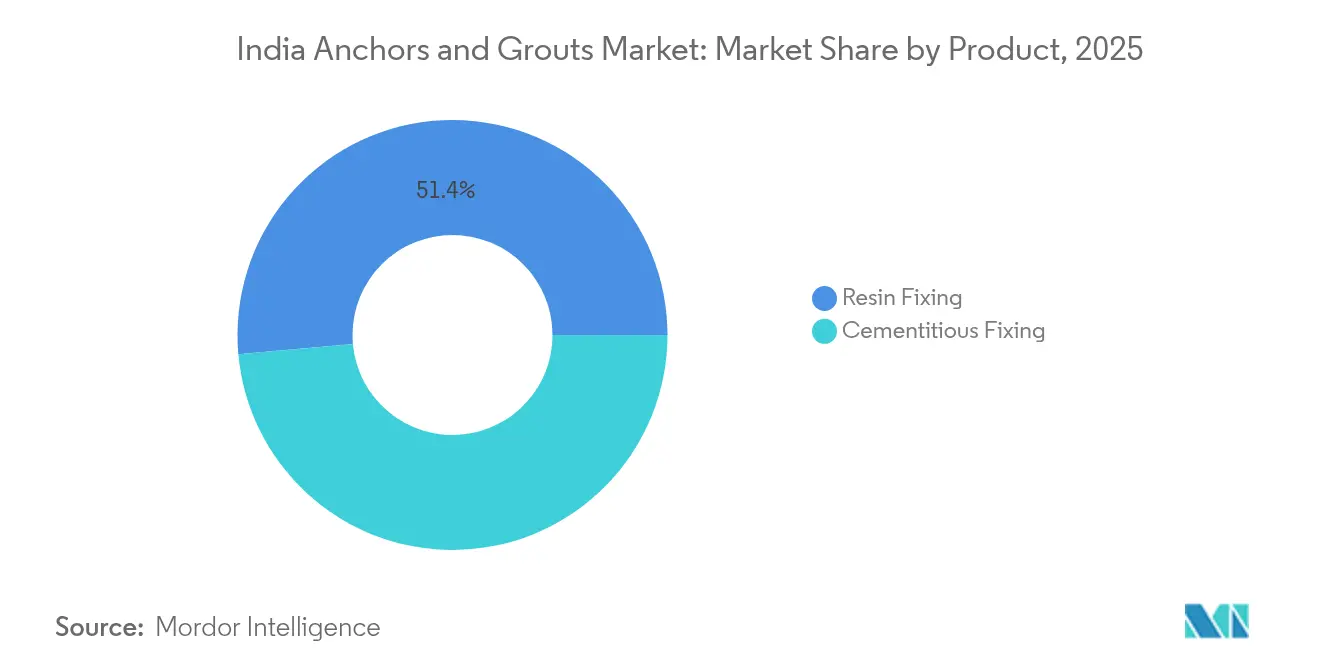

- Nach Produktkategorie hatte die harzbasierte Befestigung im Jahr 2025 einen Marktanteil von 51,43 % am indischen Anker- und Verfüllmörtelmarkt und verzeichnet bis 2031 eine CAGR von 7,89 %.

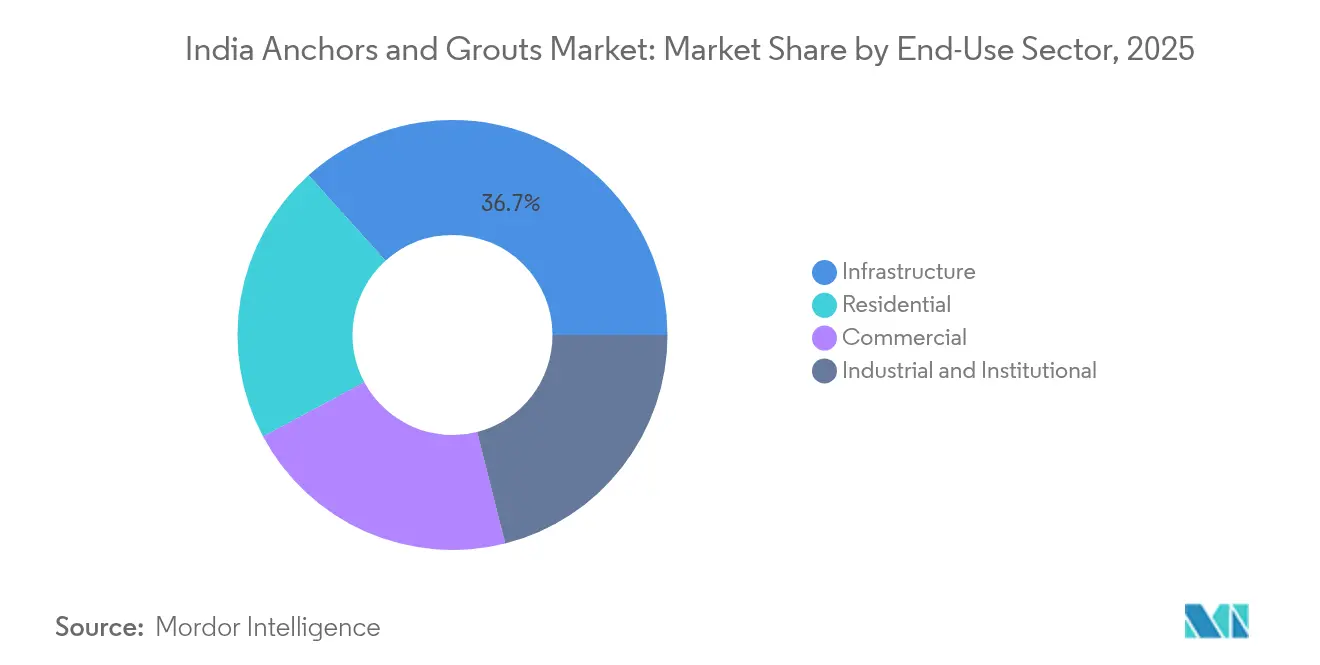

- Nach Endverbrauch entfiel im Jahr 2025 ein Anteil von 36,68 % der Größe des indischen Anker- und Verfüllmörtelmarkts auf den Infrastrukturbereich, der bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Anker- und Verfüllmörtelmarkts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großinvestitionsvorhaben in der Infrastruktur im gesamten Land | +2.1% | National, mit Schwerpunkt in Maharashtra, Gujarat, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Expansion im gewerblichen Immobilienbereich und in Industriekorridoren | +1.8% | Städtische Ballungsräume: Mumbai, Delhi NCR, Bangalore, Chennai, Pune | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erdbebenresistenten chemischen Materialien | +1.4% | Erdbebenzonen III–V: Nordindien, Westghats, Nordosten | Mittelfristig (2–4 Jahre) |

| Grüne, VOC-arme Harzformulierungen treiben die Nachfrage an | +0.9% | Großstädte mit GRIHA/LEED-Konformitätsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Automatisierte digitale Injektionsverfüllsysteme bei U-Bahn-Projekten | +0.7% | U-Bahn-Bauzentren: Mumbai, Delhi, Bangalore, Chennai, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Großinvestitionsvorhaben in der Infrastruktur im gesamten Land

Indiens Nationale Infrastrukturpipeline, das Bharatmala-Straßenprogramm und die Sagarmala-Hafeninitiative umfassen gemeinsam Tausende von Brücken, Tunneln und Hochtrassen, die jeweils chemisch verankerte Bewehrungsstäbe, Felsanker und großvolumige Verfüllinjektionen erfordern. Allein Maharashtra hat Bauprojekte im Wert von INR 8 Lakh Crore in Ausführung, angeführt vom Mumbai Trans Harbour Link und dem Mumbai–Nagpur-Expressway, die über ihre mehrjährigen Bauzyklen eine anhaltende Harznachfrage erzeugen. Die Gütereisenbahnkorridore und die 508 km lange Hochgeschwindigkeitsstrecke Mumbai–Ahmedabad erfordern Anker, die Ermüdungs- und Thermalbewegungen standhalten, und erschließen damit eine Premiumnische für hochmodulige Epoxide. Erneuerbare-Energie-Parks, insbesondere in Gujarat und Rajasthan, schreiben Erdschraubenanker und mikrofeine Zementverfüllmörtel vor, die über eine Lebensdauer von 25 Jahren einer aggressiven Bodenchemie standhalten[2]Ministerium für neue und erneuerbare Energien, „Renewable Park Allocations,” mnre.gov.in. Da diese Projekte meilensteinbasiert sind, ist die Beschaffung gleichmäßig gestaffelt, was für Lieferanten bis mindestens 2030 eine vorhersehbare Auftragssichtbarkeit schafft.

Expansion im gewerblichen Immobilienbereich und in Industriekorridoren

Die Rechenzentrumskapazität soll sich von 0,9 GW im Jahr 2023 auf 2,0 GW bis 2026 mehr als verdoppeln, wobei jede Einrichtung Hunderte von chemischen Ankern für Doppelbodenysteme, USV-Rahmen und Kühltürme benötigt und schwingungsdämpfende Verfüllmörtel zum Schutz missionskritischer Hardware benötigt. Staatliche Anreize im Wert von INR 76.000 Crore für Halbleiterfabriken haben ankerintensive Reinraumbauprojekte in Gujarat, Tamil Nadu und Andhra Pradesh ausgelöst, wo Epoxidformulierungen mit sehr niedrigem Chloridgehalt und präziser Kriechleistung Aufpreise von bis zu 35 % gegenüber handelsüblichen Mischungen erzielen. Lager- und Logistikparks im Rahmen der Nationalen Logistikpolitik setzen zunehmend auf automatisierte Ein- und Auslagerungssysteme, die dynamische Punktlasten erzeugen und hochfeste Harzanker für Bodenschienen unabdingbar machen. Mit dem Aufkommen von Wasserstoff- und grünen Ammoniakwerken werden chemisch beständige Verankerungssysteme, die aggressiven alkalischen Elektrolyseurumgebungen standhalten, bis 2028 zur Spezifikationsnorm und erschließen höhermargige Nischenvolumina.

Steigende Nachfrage nach erdbebenresistenten chemischen Materialien

Fast die Hälfte der Landfläche Indiens liegt innerhalb der Erdbebenzonen III–V, was Planungsberater veranlasst, Anker zu spezifizieren, die gemäß dem überarbeiteten Hochhausbaucode IS 16700:2023 unter zyklischer Belastung getestet wurden. Jüngste Erdbeben im Himalaya- und Nordostgürtel haben das Interesse der Beteiligten an duktilem Leistungsverhalten geschärft und den Wandel von Spreizdübeln zu injizierbaren Epoxiden mit hoher Bruchdehnung beschleunigt. Die Mumbayer U-Bahn-Linie 4A erfordert in Basaltgestein gebohrte Pfähle, die mit hochmoduligem thixotropem Verfüllmörtel verankert werden, der Vibrationen und Wassereintritt widersteht. Das Wachstum bei Fertigteilbauweisen treibt ebenfalls den Bedarf an chemischen Ankern, da die Toleranzen eng sind und Vor-Ort-Schweißen in dichten städtischen Kernen eingeschränkt ist. Versicherer beziehen nun zertifizierte seismische Verankerung in ihre Prämienberechnungen ein, was Bauträger zu getesteten Systemen drängt, die die Verschiebungskapazität bei Erdbebenereignissen dokumentieren können.

Grüne, VOC-arme Harzformulierungen treiben die Nachfrage an

GRIHA- und LEED-Teams vergeben jetzt Punkte für Verankerungsprodukte mit einem Gehalt an flüchtigen organischen Verbindungen unter 50 g/L und veranlassen Hersteller, mit benzylalkoholfreien Härtern neu zu formulieren. Die „Zero Line”-Produktreihe von MAPEI kompensiert cradle-to-gate-Emissionen und wurde in Premium-Unternehmenscampussen in Bengaluru und Hyderabad eingeführt, wo sie 15–25 % höhere Preise erzielt und gleichzeitig die Genehmigungsverfahren dank EPD-Dokumentation verkürzt. Öffentliche Beschaffung, einschließlich CPWD-Ausschreibungen, schreibt zunehmend VOC-arme Zertifikate vor und verleiht frühen Marktteilnehmern bevorzugte Angebotswertungen. Mikrofeine Verfüllmörtel auf Basis industrieller Nebenprodukte, wie Ambujas Alccofine, reduzieren den Klinkeranteil im Zement um bis zu 40 % und liefern eine höhere Frühfestigkeit, was mit dem Dekarbonisierungsfahrplan der Regierung für Baumaterialien übereinstimmt. In den nächsten zwei Jahren wird erwartet, dass U-Bahn-Stationsausbauten und Flughafenmodernisierungen im Rahmen der ESG-Berichtspflichten der Projekt-Zweckgesellschaften auf solche nachhaltigen Chemikalien umsteigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffkostenvolatilität (Epoxid, Füllstoffe) | −1.6% | National, mit stärkerer Auswirkung in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Installateuren, der zu Ankerversagen führt | −1.2% | Städte der zweiten und dritten Ebene, wo die Ausbildungsinfrastruktur begrenzt ist | Mittelfristig (2–4 Jahre) |

| Langwierige BIS-Genehmigungen für neue Verankerungsprodukte | −0.8% | National, mit Auswirkungen auf die Markteinführungszeit für Lieferanten in allen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkostenvolatilität (Epoxid, Füllstoffe)

Globale Lieferstörungen bei BPA-basiertem Epoxid und Antidumpingmaßnahmen haben die Einfuhrkosten für Harze seit Ende 2024 erhöht und die Margen von Konvertern, insbesondere von kleinen und mittelständischen Formulierern, die auf Spotimporte angewiesen sind, unter Druck gesetzt. Die Ergebnisse inländischer Antidumpinguntersuchungen bleiben ungewiss, was Käufer dazu veranlasst, Bestände zu puffern oder variabel bepreiste Verträge abzuschließen, die Wettbewerbsangebote auf Festpreisinfrastrukturausschreibungen entmutigen. Auch Hersteller zementgebundener Verfüllmörtel sind mit Volatilität konfrontiert, da die Sackkzementpreise im April 2025 infolge der starken Wohnungsnachfrage um INR 5–30 gestiegen sind. Während Tier-1-Lieferanten Preisspitzen teilweise durch Rohstoffabsicherung und Rückwärtsintegration ausgleichen, kämpfen kleinere Unternehmen mit begrenztem Betriebskapital, was das Risiko von Projektverzögerungen und einer Marktkonsolidierung in den nächsten zwei Saisons erhöht.

Fachkräftemangel bei Installateuren, der zu Ankerversagen führt

Das rasante Bautempo hat das Angebot an geschulten Fachkräften für die chemische Ankerinstallation überholt. Erhebungen des Wasserwirtschafts- & Sanitärfachhandwerks-Kompetenzrats zeigen, dass weniger als 20 % der seit 2021 ausgebildeten 257.643 Arbeitnehmer spezielle Ankerinstallationsmodule absolviert haben. Unzureichende Lochreinigung, falsches Kartuschenauspressen und vorzeitiges Aufbringen von Lasten haben zu dokumentierten Ankerausrissen an Brückenparabettpaneelen in Rajasthan und Fassadenhalterungen in Einkaufszentren der dritten Ebene geführt, was das Vertrauen der Spezifizierer erschüttert. Große Auftragnehmer verlangen nun vom Original Equipment Manufacturer (OEM) beaufsichtigte Demonstrationen und digitale Drehmomentaufzeichnungen für die Abnahme, doch kleinere Bauherren überspringen diese Schritte oft aus Kostengründen. Ohne skalierbare Ausbildung könnten wiederkehrende Installationsfehler das Wachstum des indischen Anker- und Verfüllmörtelmarkts in schnell urbanisierenden Regionen bis mindestens 2028 behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Harzsysteme führen die technische Entwicklung an

Die harzbasierte Befestigung trug im Jahr 2025 mit 51,43 % zur Größe des indischen Anker- und Verfüllmörtelmarkts bei und wird voraussichtlich mit einer CAGR von 7,89 % zunehmen, angetrieben durch normbedingten Bedarf an höherer Tragfähigkeit in meereszugewandten Brücken, U-Bahnen und Reinrauminstallationen. Innerhalb dieses Segments entfallen aufgrund ihres hohen Haftfestigkeit-zu-Durchmesser-Verhältnisses mehr als drei Viertel des Umsatzes auf Epoxidformulierungen, während Polyurethanvarianten bei Temperaturwechselanwendungen, wie Stahldecks in Küstenlogistikparks, Marktanteile gewinnen. Der Wertbeitrag des Segments wird durch geringere Nachbearbeitungskosten und reduzierte Verankerungslängen gestärkt, die einen Preisaufschlag von 30–50 % gegenüber mechanischen Ankern ausgleichen.

Ein zweiter Wachstumshebel ist die rasche Einführung von Dispensierpistolen mit dynamischen Mischdüsen und Folienbeutelformaten, die den Kartuschenabfall um fast 20 % reduzieren. Dies spricht Auftragnehmer an, die unter dem Druck stehen, enge Margen zu halten. Umgekehrt bleibt die zementgebundene Befestigung die wirtschaftliche Wahl für feuerwiderstandsfähige Treppenhäuser, Kabelschleppenhalterungen und nicht-kritische Fassadenanker, wo die Gesamttragfähigkeit die Anfangskosten überwiegt. Trotz einer langsameren Wachstumsaussicht sichern zementgebundene Produkte die Mengendominanz in Wohngebäuden der dritten Ebene und öffentlichen Gebäuden, die konventionelle Baumethoden vorschreiben. Innovationen in diesem Teilsegment konzentrieren sich auf Geopolymer- und Mikrofeinmischungen, die frühe Festigkeitssteigerungen liefern, eine Eigenschaft, die bei Fertigteilwerk-Durchläufen und schnellen Stadtbahnhof-Nachrüstungen sehr geschätzt wird.

Nach Endverbrauchssektor: Infrastrukturdominanz spiegelt nationale Prioritäten wider

Der Infrastrukturbereich machte im Jahr 2025 36,68 % der Größe des indischen Anker- und Verfüllmörtelmarkts aus und wird voraussichtlich mit einer CAGR von 7,45 % wachsen, im Einklang mit Rekordinvestitionen in Straßen, Schiene, Häfen und erneuerbare Energien. Tunnelprojekte wie Zojila und Silkyara erfordern selbstbohrende Ankerbolzen und hochtixotrope Verfüllmörtel, die in gebrochenem Gestein und unter Minusgradtemperaturen binden können, was die Produktleistungsgrenzen und Auftragsvolumina erweitert. Das U-Bahn-Ökosystem allein wird voraussichtlich zwischen 2025 und 2030 22.000 Tonnen chemischen Verfüllmörtel verbrauchen, da fünf Städte auf tiefere Zweiröhrenausrichtungen umstellen.

Gewerbeimmobilien weisen eine schnellere CAGR des Umsatzes auf, starten jedoch von einer kleineren Basis, so dass das absolute Mengenwachstum tendenziell der Infrastruktur zugutekamt. Neuartige Bürocampusse, Umbaumaßnahmen im Gastgewerbe und Premium-Einzelhandelsausbauten erfordern geruchslose, schnellhärtende Harze, die Übernachtinstallationen ermöglichen. Die Nachfrage aus Industrie und Institutionen steht im Einklang mit dem PLI-getriebenen Produktionsaufschwung in der Elektronik-, Pharma- und Fahrzeugbranche, wo schwingungsdämpfende Anker Präzisionsmaschinen schützen und Reinraum-Umgebungszertifizierungen den Lösungsmittelgehalt begrenzen. Der Wohnungsbaubereich hinkt trotz hoher Stückzahlen wertmäßig hinterher, da kostenbewusste Bauträger mechanische Befestigungen bevorzugen, außer bei Balkonen, Vorhangfassaden und Solarmontageanlagen in mittelhohen Türmen.

Geografische Analyse

Westindien führt beim Verbrauch: Maharashtra, gestützt durch Infrastrukturprojekte im Wert von INR 8 Lakh Crore, macht fast ein Fünftel der Größe des indischen Anker- und Verfüllmörtelmarkts aus, angetrieben von Großprojekten wie dem Mumbai Trans Harbour Link und dem Küstenstraßenpaket IV. Gujarat rangiert an zweiter Stelle, da Halbleiterfabriken und 30-GW-Erneuerbare-Energie-Parks rund um Khavda korrosionsschutzgebundene Verankerungssysteme erfordern, die auf salzige Wüstenbedingungen zugeschnitten sind. Tamil Nadu folgt, wobei Automobilhubs in Sriperumbudur und U-Bahn-Streckenverlängerungen einen stetigen Harzabsatz in Industrie- und städtischen Infrastrukturprojekten antreiben.

Nördliche Korridore, dominiert vom Delhi–Mumbai-Expressway, dem Ganga-Expressway und dem RRTS, erleben die rasche Einführung von Hybridankern, die die Bauabwicklung über breitflanschige Stahlträger vereinfachen. Allein der Expressway-Boom in Uttar Pradesh könnte bis 2030 1,1 Millionen Laufmeter chemische Verankerung hinzufügen und den Anteil der Region trotz einer niedrigeren Ausgangsbasis erhöhen. Unterdessen schafft das nordöstliche Cluster – Arunachals Siang-Wasserkraftkaskade und Assams Binnenwasserstraßen-Anlegestellen – Nachfragespitzen nach Mikrofein- und Meerwasserbeständigen Verfüllmörteln, obwohl logistische Einschränkungen und höhere Frachtkosten das kurzfristige Volumen dämpfen.

Südliche Technologiestädte bieten hochwertige Nischenmöglichkeiten. Das Whitefield-Rechenzentrumsgebiet in Bengaluru schreibt brandwiderstandsfähige, rauchgetestete Epoxide vor und erhöht die Projektausgaben um das 1,7-fache im Vergleich zu unkritischen Anwendungen. Hyderabads Pharma City unterstreicht den Bedarf an chemisch beständigen Ankern, die mit aggressiven Lösungsmitteln kompatibel sind. Östliche Metropolen wie Kolkata und Bhubaneswar beziehen zementgebundene Mischungen lokal, aber die zunehmende Anzahl von Hochhausstarts und Hochtrassen-Nachrüstungen deutet auf einen schrittweisen Wandel hin zu Harzsystemen hin, wenn die Installateure reifen. Gesamtindisch bleibt die Nachfrage eng mit dem Zustand und der Ausführungseffizienz der Staatshaushalte verknüpft, wobei die PPP-Aktivitäten des Privatsektors die zentralen Zuweisungen in den meisten führenden Bundesstaaten ergänzen.

Wettbewerbslandschaft

Der indische Anker- und Verfüllmörtelmarkt weist eine moderate Konzentration auf. Globale Hersteller setzen auf F&E-getriebene Differenzierung durch globale Formulierungen, automatisierte Dosierungswerkzeuge und akkreditierte Installateurnetzwerke. Der Preiswettbewerb bleibt in zementgebundenen Teilsegmenten bestehen, aber Argumente für die Gesamtinstallationskosten begünstigen Premium-Harzsysteme, bei denen Nacharbeiten Projektzeitpläne zunichtemachen könnten. Die Markteintrittsbarrieren bleiben moderat, da die BIS-Zertifizierung prozessorientiert ist und der Zugang zu Rohstoffen bei Harzintermediaten dem Freihandel unterliegt; jedoch halten Reputation und Garantien die Folgegeschäfte bei den etablierten Marktteilnehmern konzentriert.

Marktführer der indischen Anker- und Verfüllmörtelbranche

Saint-Gobain

Sika AG

Thermax Limited

MYK LATICRETE India

Mapei S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Walplast, ein Hersteller von Baumaterialien in Indien, hat Homesure TileEx Zementgebundenen Fliesenversatz eingeführt. Mit diesem polymermodifizierten zementbasierten Verfüllmörtel zielt das Unternehmen darauf ab, eine haltbare und ästhetisch ansprechende Alternative für das Verfugen von Fliesen zu bieten.

- April 2024: Fischer India stellte den FSU – Hinterschnittanker vor, der auf hochbelastete Anwendungen in Beton zugeschnitten ist. Er bietet verbesserte Installationseffizienz durch seine selbsthinterschneidende Eigenschaft.

Berichtsumfang des indischen Anker- und Verfüllmörtelmarkts

Gewerbe, Industrie und Institutionen, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Zementgebundene Befestigung, Harzbasierte Befestigung sind als Segmente nach Unterprodukt abgedeckt.| Zementgebundene Befestigung | |

| Harzbasierte Befestigung | Epoxidbasiert |

| Polyurethanbasiert | |

| Sonstige Typen |

| Gewerbe |

| Industrie und Institutionen |

| Infrastruktur |

| Wohnungsbau |

| Nach Produkt | Zementgebundene Befestigung | |

| Harzbasierte Befestigung | Epoxidbasiert | |

| Polyurethanbasiert | ||

| Sonstige Typen | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und Institutionen | ||

| Infrastruktur | ||

| Wohnungsbau | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Anker und Verfüllmörtel, die in den Bausektoren wie Gewerbe, Wohnungsbau, Industrie, Institutionen und Infrastruktur verbraucht werden, fallen in den Geltungsbereich der Studie.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Ankern und Verfüllmörteln wie zementgebundene Befestigung, harzbasierte Befestigung aus Polyurethan, harzbasierte Befestigung aus Epoxid und sonstige Typen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Betonzusätze, die zur Verkürzung der Abbindezeit von Beton verwendet werden, indem sie die anfängliche Reaktionsgeschwindigkeit erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie dienen dazu, Beton schnell zu erhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen eingesetzt werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. das Verlegen von Teppichen, Keramikfliesen, Arbeitsplattenkaschierungen usw. |

| Luftporenbildner | Luftporenbildner werden eingesetzt, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frischbeton und dem erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelbasierten Farben wie Bau- und Kraftfahrzeuglacken, Straßenmarkierungsfarben, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Verfüllmörtel | Anker und Verfüllmörtel sind Bauchemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Befestigung | Die zementgebundene Befestigung ist ein Verfahren, bei dem ein zementbasierter Verfüllmörtel unter Druck eingepresst wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Felsanker. |

| Gewerblicher Hochbau | Der gewerbliche Hochbau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die vor oder während des Mischens zum Beton hinzugefügt werden, um seine Eigenschaften zu verändern. |

| Schutzanstriche für Beton | Um spezifischen Schutz, wie Anti-Carbonatisierung oder chemische Beständigkeit, zu bieten, kann ein filmbildender Schutzanstrich auf der Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzanstriche auf Beton verwendet werden. |

| Nachbehandlungsverbindungen | Nachbehandlungsverbindungen werden zur Nachbehandlung der Oberfläche von Betonbauwerken, einschließlich Stützen, Trägern, Platten und anderen Elementen, verwendet. Diese Nachbehandlungsverbindungen halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Hafteigenschaften bekannt und daher ein vielseitiges Produkt in vielen Branchen. Es widersteht Hitze und chemischen Einwirkungen, was es zu einem idealen Produkt für alle macht, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, der Elektro- und Elektronikindustrie, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und -sanierungschemikalien. Dabei werden bestehende Strukturen gestärkt, indem Strukturelemente wie Träger und Stützen mit Glas- oder Kohlenstofffasermatten umwickelt werden. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleiß- und Abriebbeständigkeit zu erhöhen oder sie vor Chemikalien, Feuchtigkeit und Flecken zu schützen. Je nach den gewünschten Eigenschaften und der jeweiligen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das verbesserte und optimierte Eigenschaften bietet, wenn es Beton zugesetzt wird. Sie werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelze aufgetragen werden und durch Abkühlung einen festen Zustand und die damit verbundene Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutioneller Hochbau | Der Industrie- und institutionelle Hochbau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbauprojekte | Infrastrukturbauprojekte umfassen den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Einpressen von Verfüllmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerk-Bauteilen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie die Stärkung einer Struktur und die Verhinderung von Wassereindringuung. |

| Flüssig aufgebrachte Abdichtungsmembranen | Flüssig aufgebrachte Membranen sind eine monolithische, vollflächig verklebte, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren wasserdichten Membran aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Additiven, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Oberflächen aufgetragen werden. Er kann zur Renovierung von Wohnanlagen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze verbessern die Haftung, Festigkeit und Schlagbeständigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, eingesetzt. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyurea. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so angepasst werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für ein breites Spektrum von Endanwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoff-Härtungsprozess reagieren und während der Nutzung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebunden. |

| Bewehrungsschutzrohre | In Betonbauwerken ist der Bewehrungsstahl eine der wichtigsten Komponenten, und seine Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Dauerhaftigkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzrohre eingesetzt, um vor den schädlichen Auswirkungen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke eingesetzt werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Neubau von Häusern oder Wohnräumen wie Eigentumswohnungen, Villen und Einfamilienhäusern. |

| Harzbasierte Befestigung | Das Verfahren, Harze wie Epoxid und Polyurethan für Verfüllmörtelanwendungen zu verwenden, wird als harzbasierte Befestigung bezeichnet. Die harzbasierte Befestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbare Schwindung und größere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Betonzusätze, die zur Verlangsamung der Abbindezeit von Beton verwendet werden. Sie werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie den Beton über einen längeren Zeitraum verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, was dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtstoffe können auch dünner sein, was die Penetration in eine bestimmte Substanz durch Kapillarwirkung ermöglicht. |

| Abdichtungsbahnen aus Kunststoff | Bahnenabdichtungssysteme sind zuverlässige und dauerhafte thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdverlegten Bauwerken eingesetzt werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden eingesetzt, um die Betonschwingung zu verringern, sei es durch Trockenschwund oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in manchen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtmitteln, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelbasierte Klebstoffe | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, vertikalen Flächen und anderen, verwendet werden. Sie dienen als Nachbehandlungsverbindungen, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die zur Veränderung verschiedener Eigenschaften von Zusatzmitteln eingesetzt werden, darunter Viskosität, Verarbeitbarkeit, Kohäsion und andere. Sie werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das zur Verringerung des Wasser-Zement-Verhältnisses im Beton verwendet wird, wodurch die Dauerhaftigkeit und Festigkeit des Betons erhöht wird. Zu den verschiedenen Wasserreduzierern gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunsten oder Aufnahme des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder ein Primer, der auf das Dach, die Stützmauern oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsmembranen | Abdichtungsmembranen sind flüssig aufgebrachte oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturauswertungen sowie primären Experteneingaben ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen