Heimpflegemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 202.34 Milliarden US-Dollar |

| Marktgröße (2031) | 262.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

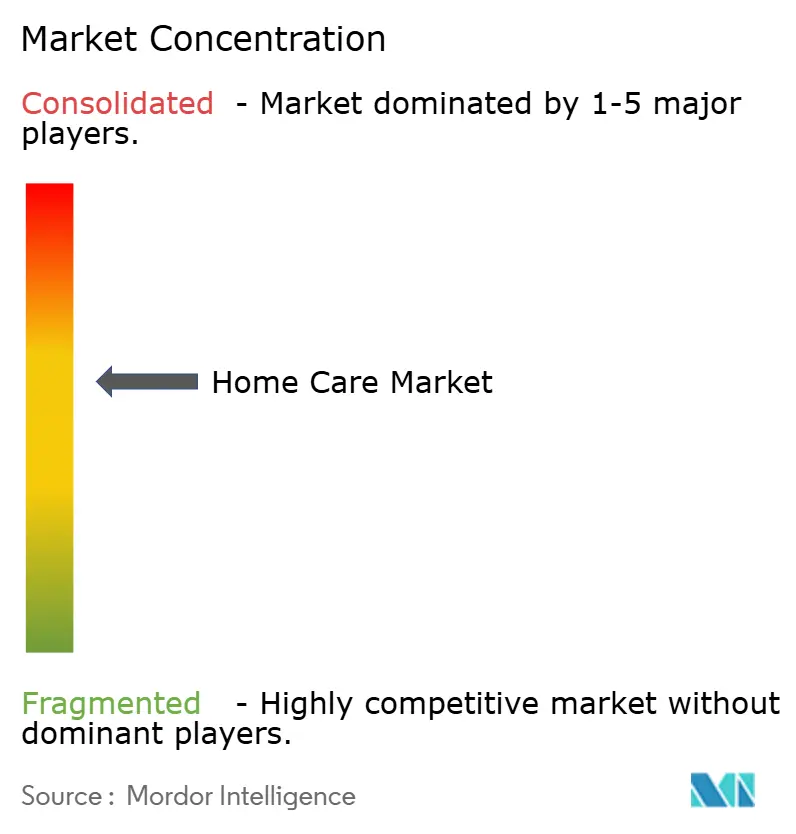

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heimpflegemarkt Analyse von Mordor Intelligence

Die Größe des Heimpflegemarkts wird im Jahr 2026 auf 202,34 Milliarden USD geschätzt und soll bis 2031 einen Wert von 262,45 Milliarden USD erreichen, bei einer CAGR von 5,34 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen strukturellen Wandel von volumengetriebenem Massenwarenabsatz hin zu einer Premiumisierung wider, die auf Wellness-Positionierung, Duftstoffinnovation und digital verstärkten Markennarrativen basiert. Soziale Medienplattformen generierten bis Mitte 2025 79 Milliarden Aufrufe unter dem Hashtag #CleanTok und wandelten Follower-Engagement in messbare Umsatzsteigerungen um. Unilever meldete eine 38-prozentige Umsatzsteigerung für Cif nach der Zusammenarbeit mit Mikro-Influencern, während Viledas Kooperation mit Reinigungsinhalts-Erstellern einen Anstieg der Mopp-Verkäufe um 306 % auslöste. Diese Dynamiken unterstreichen, wie Haushaltsmarken-Platzhirsche nun ebenso sehr um kulturelle Relevanz wie um Formulierungswirksamkeit konkurrieren. Regional führt Asien-Pazifik beim absoluten Wachstum, da Chinas Urbanisierungsrate 2025 67 % überstieg und Indiens Mittelschicht jährlich um 50 Millionen Haushalte wuchs, was die adressierbare Basis für Markenreiniger erweitert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erzielte Wäschepflege im Jahr 2025 einen Umsatzanteil von 54,03 %, während Luftpflege bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

- Nach Verpackungsformat hielten Flaschen im Jahr 2025 einen Anteil von 43,88 %, doch Beutel sollen dank Nachfüllsystemen jährlich um 6,88 % wachsen.

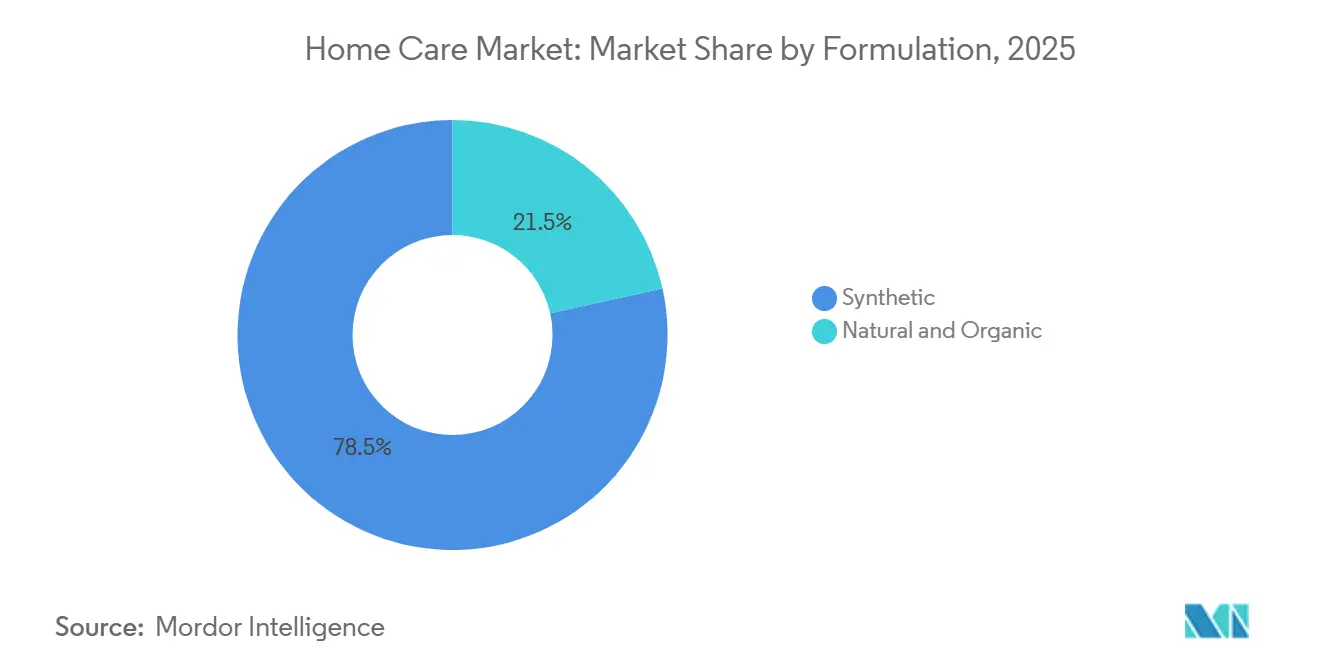

- Nach Formulierung hielten synthetische Produkte im Jahr 2025 einen Marktanteil von 78,47 % am Markt für Haushaltspflegeprodukte; natürliche und biologische Varianten werden bis 2031 mit einer CAGR von 7,03 % wachsen.

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 einen Umsatzanteil von 48,21 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich eine CAGR von 6,04 % verzeichnen werden.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 28,95 % des weltweiten Umsatzes und ist auf eine CAGR von 6,33 % bis 2031 ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Heimpflegemarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfluss von sozialen Medienplattformen und Prominenten-Empfehlungen | +0.8% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Produktinnovation hinsichtlich Inhaltsstoffen, Duftstoffen und Verpackungsformat | +1.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Trends in Heimästhetik und Wellness | +0.6% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsinitiativen | +1.1% | Europa und Nordamerika führend, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für natürliche und umweltfreundliche Produkte | +0.9% | Global, mit Premiumsegmenten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Aufmerksamkeit für durch Vektoren übertragene Krankheiten | +0.4% | Global, mit stärkerem Einfluss in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss von sozialen Medienplattformen und Prominenten-Empfehlungen

Digitale Plattformen haben Haushaltspflege von einer wenig engagierten Kategorie in ein inhaltsgetriebenes Schlachtfeld verwandelt, auf dem Reinigungsroutinen zu viraler Unterhaltung werden. Der TikTok-Hashtag #CleanTok hatte bis Mitte 2025 79 Milliarden Aufrufe angesammelt, wobei Ersteller die Produktwirksamkeit in 15-Sekunden-Clips demonstrierten, die traditionelle Werbeskepsis umgehen. Procter & Gambles 2025er Kampagne für Mr. Clean nutzte Instagram Reels, um Vorher-Nachher-Transformationen zu präsentieren und erzielte eine Engagement-Rate von 4,2 % – das Dreifache des Branchendurchschnitts für Konsumgüterverpackungen. Dieser Kanal belohnt Marken, die algorithmische Verbreitung und authentisches Storytelling gegenüber aufwendiger Produktion beherrschen. Der Wandel demokratisiert auch den Markteintritt für Herausforderermarken, denen die Einzelhandelsverteilung fehlt, die aber über Social-Media-Kompetenz verfügen, was den Wettbewerb für etablierte Anbieter intensiviert. In Asien, wo die Nutzung mobiler Geräte hoch ist, zeigen diese Taktiken erheblichen Erfolg. Westliche Märkte verzeichnen ähnliche Trends, wobei Ersteller Reinigungstipps und Unterhaltung verbinden. Im Jahr 2024 verzeichnete Asien-Pazifik durchschnittlich ~15 GB mobilen Breitbandverkehr pro Abonnement pro Monat, den höchsten aller Regionen [1]Quelle: Internationale Fernmeldeunion, "Messung der digitalen Entwicklung 2024", itu.int. Diese hohe Datennutzung unterstützt intensives Social-Media-Engagement über Videos und Kurzinhalte.

Produktinnovation hinsichtlich Inhaltsstoffen, Duftstoffen und Verpackungsformat

Formulierungsdurchbrüche definieren Wertversprechen neu, die über Reinigungswirksamkeit hinausgehen und sensorisches Erlebnis, ökologischen Fußabdruck und Komfort umfassen. Givaudan führte 2025 biologisch abbaubare PlanetCaps™-Duftstoff-Mikrokapseln ein und ersetzte erdölbasierte Polymere durch pflanzliche Alternativen, die unter Kompostierungsbedingungen innerhalb von 28 Tagen abgebaut werden. Henkel eröffnete 2024 ein 50 Millionen EUR (54 Millionen USD) teures Duftstoffinnovationszentrum in Düsseldorf, das sich auf KI-gestütztes Duftprofiling konzentriert, das Verbraucherstimmungen mit Duftstoffmolekülen abgleicht. Novozymes brachte 2025 ein Protease-Enzym auf den Markt, das proteinbasierte Flecken bei 20 °C entfernt und Kaltwasser-Waschgänge ermöglicht, die den Energieverbrauch pro Waschgang um 60 % senken. Die Verpackungsinnovation beschleunigte sich mit Procter & Gambles 2025er Einführung von Tide-Nachfüllbeuteln, die 60 % weniger Kunststoff als gleichwertige Flaschen enthalten, während Unilever sich zu 100 % wiederverwendbaren, recycelbaren oder kompostierbaren Verpackungen bis 2025 verpflichtete. Unternehmen, die Enzymwirksamkeit, sensorisches Vergnügen und kreislauffähige Verpackungen integrieren, werden Premiumpreise erzielen, während Nachzügler unter Margencompression durch Eigenmarkensubstitute leiden werden.

Trends in Heimästhetik und Wellness

Verbraucher betrachten Haushaltspflege zunehmend als Erweiterung des persönlichen Wohlbefindens und des Innendesigns und erheben das Reinigen von einer lästigen Pflicht zu einem Ritual, das Selbstfürsorge und Status signalisiert. Dieser Mentalitätswandel korreliert mit der globalen Wellnesswirtschaft, die 2024 erhebliche Umsätze erzielte, wobei die Optimierung des Wohnumfelds als eigenständiges Teilsegment entsteht. Luftpflegeprodukte profitierten von diesem Trend, wobei intelligente Diffusoren IoT-Konnektivität integrierten. Marken wie Pura und Aera brachten 2025 app-gesteuerte Geräte auf den Markt, die die Duftintensität basierend auf zirkadianen Rhythmen und Luftqualitätssensoren planen. Ätherische Öl-basierte Formulierungen gewannen an Bedeutung, wobei Lavendel- und Eukalyptusvarianten als Stressreduktionsmittel statt als bloße Geruchsneutralisierer positioniert wurden. Diese Wellness-Rahmung rechtfertigt Preisaufschläge; Produkte, die mit Aromatherapie-Ansprüchen vermarktet wurden, erzielten 2025 30–40 % höhere Stückpreise als konventionelle Varianten. Der Trend treibt auch kategorieübergreifende Bündelung voran, wobei Marken kuratierte Reinigungssets anbieten, die Hautpflegeroutinen in Verpackungsästhetik und Ritualsprache widerspiegeln.

Zunehmende Aufmerksamkeit für durch Vektoren übertragene Krankheiten

Anhaltende Belastungen durch vektorübertragene Krankheiten stützen die strukturelle Nachfrage nach Insektenschutzmittel-Formulierungen, insbesondere in tropischen und subtropischen Regionen. Die Weltgesundheitsorganisation meldete 2024 249 Millionen Malariafälle und 608.000 Todesfälle, wobei Subsahara-Afrika 95 % der Todesfälle ausmachte, während die Dengue-Inzidenz weltweit 96 Millionen symptomatische Fälle mit 40.000 Todesfällen erreichte. Die US-amerikanische Umweltschutzbehörde registrierte 4 primäre Wirkstoffe für Insektenschutzmittel: DEET, Picaridin, IR3535 und Öl aus Zitroneneukalyptus (PMD), die jeweils unterschiedliche Wirksamkeits- und Sicherheitsprofile aufweisen. Der Klimawandel verstärkt die Risikozonen. Die CDC prognostizierte, dass steigende Temperaturen Mückenlebensräume in bisher gemäßigte Regionen ausdehnen und die US-amerikanische Bevölkerung, die bis 2030 einem Dengue-Risiko ausgesetzt ist, um 30 % erhöhen würden. Diese geografische Ausweitung schafft Wachstumschancen über traditionelle tropische Märkte hinaus, insbesondere für Produkte, die Schutzwirksamkeit mit Hautpflegevorteilen wie Feuchtigkeitspflege und UV-Schutz kombinieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.7% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe | -0.5% | Primär entwickelte Märkte, global expandierend | Langfristig (≥ 4 Jahre) |

| Hohe Kosten umweltfreundlicher Produkte | -0.4% | Global, mit stärkerem Einfluss in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Compliance für Hersteller | -0.3% | Europa und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Gefälschte Haushaltspflegeprodukte untergraben Markenwert und Verbrauchervertrauen und stellen durch minderwertige Formulierungen Sicherheitsrisiken dar. Die OECD schätzte den globalen Fälschungshandel 2024 auf 464 Milliarden USD, wobei Haushaltspflegeartikel aufgrund hoher Umschlagsraten und geringem Entdeckungsrisiko häufig ins Visier genommen werden. Online-Marktplätze verstärkten das Problem. Eine Untersuchung der Internationalen Markenverband im Jahr 2025 ergab, dass 42 % der Haushaltsreinigungsprodukte, die bei Drittanbietern auf großen E-Commerce-Plattformen gekauft wurden, die Echtheitsprüfung nicht bestanden. Gefälschte Waschmittel enthalten oft unzureichende Tensidkonzentrationen oder ersetzen billigere Lösungsmittel, die Stoffe beschädigen, während gefälschte Desinfektionsmittel möglicherweise keine aktiven antimikrobiellen Wirkstoffe enthalten und die Hygienewirksamkeit untergraben. Durchsetzungsherausforderungen sind in Schwellenmärkten erheblich, aber auch entwickelte Märkte sind aufgrund von Online-Plattformen mit schwacher Verifizierung betroffen. Im Jahr 2023 vernichtete Amazon weltweit über 7 Millionen gefälschte Produkte und verstärkte die Bemühungen zur Fälschungsbekämpfung mit Marken und chinesischen Strafverfolgungsbehörden, was zu über 50 Razzien führte und über 100 Verdächtige identifizierte [2]Quelle: Amazon, "Markenschutzbericht", amazon.com. Fälschungen reduzieren Markteinnahmen und erhöhen Compliance-Kosten, was das Wachstum des Heimpflegemarkts hemmt.

Gesundheitsbedenken hinsichtlich chemischer Inhaltsstoffe

Das wachsende Bewusstsein der Verbraucher für chemische Expositionsrisiken treibt Reformulierungsanforderungen und regulatorische Kontrolle an, insbesondere für flüchtige organische Verbindungen (VOC), Phthalate und quaternäre Ammoniumverbindungen. Das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde zertifizierte bis 2025 über 2.000 Haushaltsreinigungsprodukte und verlangte, dass Formulierungen Inhaltsstoffe ausschließen, die mit Asthma, endokriner Disruption oder aquatischer Toxizität in Verbindung gebracht werden. Kaliforniens Verordnung zu sichereren Verbraucherprodukten schrieb ab 2025 die Offenlegung von über 5.000 Chemikalien in Reinigungsformulierungen vor, wobei Hersteller bei Nichteinhaltung mit Strafen von bis zu 10.000 USD pro Tag rechnen müssen. Akademische Forschung verstärkte die Bedenken. Eine 2024 in Environmental Health Perspectives veröffentlichte Studie ergab, dass die regelmäßige Verwendung von Sprühreinigern das Asthmarisiko aufgrund von aerosolisierten Reizstoffen um 30–50 % erhöhte. Phthalate, die häufig als Duftstoffträger verwendet werden, sehen sich zunehmenden Einschränkungen gegenüber. Die Europäische Chemikalienagentur fügte 2024 4 Phthalat-Varianten zur REACH-Zulassungsliste hinzu und verlangte Auslaufdaten für den Ausstieg. Marken reformulieren hin zu pflanzlichen Tensiden und Enzymkatalysatoren, aber diese Alternativen kosten oft 40–60 % mehr als synthetische Äquivalente, was die Margen komprimiert oder Preiserhöhungen erfordert, die das Volumenwachstum dämpfen. Die Herausforderung verschärft sich in Schwellenmärkten, wo regulatorische Rahmenbedingungen hinterherhinken und Preissensibilität die Einführung sichererer, aber teurerer Formulierungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Wäschepflege trifft auf Beschleunigung der Luftpflege

Die Wäschepflege erfasste 2025 einen Marktanteilumsatz von 54,03% und spiegelt damit ihren Status als hochfrequente, nicht-diskretionäre Kategorie mit etablierter Markentreue und Einzelhandelsvertrieb wider. Das Segment wird bis 2031 wachsen, angetrieben durch die Einführung von Waschmittel-Pods. Einzeldosisformate nehmen 2025 einen bedeutenden Anteil am nordamerikanischen Waschmittelabsatz ein, da Verbraucher Bequemlichkeit und vordosiertes Dosieren priorisieren, das Abfall reduziert. Procter & Gambles Tide Coldwater-Formel, die 2024 eingeführt wurde, ermöglicht effektives Waschen bei 20°C, reduziert den Energieverbrauch pro Waschgang um 60% und entspricht den europäischen Energieeffizienzvorschriften. Givaudans biologisch abbaubare PlanetCaps™-Duftstoffmikrokapseln, die 2025 eingeführt wurden, adressieren Nachhaltigkeitsbedenken und verlängern gleichzeitig die Duftlanglebigkeit um 40% im Vergleich zur herkömmlichen Verkapselung.

Geschirrspülprodukte behaupteten durch Enzym-Innovationen einen stabilen Marktanteil. Novozymes' Lipase-Enzym von 2025 entfernt Fett bei niedrigeren Temperaturen und ermöglicht Formulierungen, die die Wasserheizkosten um 50% senken. Die Oberflächenpflege profitierte vom postpandemischen Hygienebewusstsein, obwohl das Wachstum auf das Ausgangsniveau zurückging, da die Desinfektionsmittelhortung normalisierte. Die Segmente Toilettenpflege und Bleichmittel sehen sich mit Marktsättigung konfrontiert, wobei sich die Innovation auf umweltfreundliche Oxidationsmittel konzentriert; Sauerstoffbleichmittel-Varianten auf Wasserstoffperoxid-Basis gewannen 2025 Marktanteile in Europa und verdrängten chlorbasierte Produkte, die unter der EU-Biozidprodukteverordnung eingeschränkt sind. Ein bemerkenswerter Wandel in der Verbraucherwahrnehmung ist entstanden: Das Luftpflegesegment, das bis 2031 voraussichtlich mit einem CAGR von 6,76% wachsen wird, wird nun eng mit Gesundheit assoziiert – eine Veränderung, die durch Bedenken hinsichtlich der Übertragung über die Luft und steigender Umweltverschmutzung angetrieben wird. Die Environmental Protection Agency berichtete, dass die Vereinigten Staaten im Jahr 2024 41 Millionen Tonnen Kohlenmonoxid (CO) ausgestoßen haben[3]Source: Environmental Protection Agency, "Air pollutant emissions in the United States," epa.gov.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Nachfüllbeutel stören die Dominanz von Flaschen

Flaschen beherrschten 2025 mit einem Verpackungsanteil von 43,88 % den Markt, gestützt durch etablierte Lieferketten, Vertrautheit der Verbraucher und Kompatibilität mit Einzelhandelsregalvorrichtungen. Beutel expandieren jedoch mit einer CAGR von 6,88 % bis 2031, angetrieben durch Nachhaltigkeitsvorschriften und Materialkostenvorteile. Nachfüllbeutel verwenden 60–80 % weniger Kunststoff als starre Flaschen für gleichwertige Volumina und reduzieren sowohl den CO₂-Fußabdruck als auch die Frachtkosten. Procter & Gambles 2025er Einführung von konzentrierten Tide-Nachfüllsachets veranschaulicht diesen Wandel und liefert 32 Waschgänge pro 150-Gramm-Beutel gegenüber 500 Gramm für eine herkömmliche Flasche. Regulatorischer Druck verstärkt den Trend; die EU-Richtlinie über Einwegkunststoffe und Systeme zur erweiterten Herstellerverantwortung erheben Gebühren auf nicht recycelbare Verpackungen und machen Beutel wirtschaftlich attraktiv.

Aerosoldosen behielten Nischenanwendungen in der Luftpflege und bei Insektenschutzmitteln, obwohl das Wachstum aufgrund von Treibmittelvorschriften verlangsamte. Die EU-F-Gas-Verordnung reduzierte Fluorkohlenwasserstoffe (FKW) zwischen 2015 und 2024 um 79 % und erzwang die Umformulierung auf Kohlenwasserstoff- oder Druckluft-Treibmittel. Andere Verpackungsformate, einschließlich Aluminiumflaschen und biologisch abbaubare Folien, erschlossen Early-Adopter-Segmente, die bereit sind, 20–30 % Aufschläge für kreislauffähige Materialien zu zahlen. Henkel pilotierte 2025 eine geschlossene Aluminiumflasche für seine Marke Persil in Deutschland und erzielte eine Recyclingfähigkeit von 95 % gegenüber 30 % für Kunststoffflaschen aus gemischten Materialien. Die Verpackungslandschaft fragmentiert sich. Flaschen werden in preissensiblen Märkten und Kategorien, die strukturelle Integrität erfordern (Bleichmittel, Toilettenreiniger), dominant bleiben, während Beutel in der Wäsche- und Geschirrspülpflege Anteile gewinnen werden, wo Nachfüllmodelle mit den Nachhaltigkeitswerten der Verbraucher und den Raumoptimierungszielen des Einzelhandels übereinstimmen.

Nach Formulierung: Synthetische Skalierung versus natürliche Dynamik

Synthetische Formulierungen hielten 2025 einen Marktanteil von 78,47 %, was Kosteneffizienz, Leistungskonsistenz und etablierte Fertigungskapazitäten widerspiegelt. Erdölbasierte Tenside wie lineares Alkylbenzolsulfonat (LAS) kosten 1,20–1,50 USD pro Kilogramm gegenüber 2,50–3,50 USD für pflanzliche Alternativen wie Alkylpolyglucoside, was einen strukturellen Preisvorteil schafft, der die Volumenführerschaft stützt. Natürliche und biologische Formulierungen beschleunigen sich jedoch mit einer CAGR von 7,03 % bis 2031, angetrieben durch regulatorische Einschränkungen synthetischer Chemikalien und die Bereitschaft der Verbraucher, Aufschläge für pflanzliche Inhaltsstoffe zu zahlen. Das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde zertifizierte bis 2025 über 2.000 Produkte und verlangte den Ausschluss von Inhaltsstoffen, die mit Asthma, endokriner Disruption oder aquatischer Toxizität in Verbindung gebracht werden.

Enzymtechnologie überbrückt die Leistungslücke. Novozymes' 2025er Protease-Enzym ermöglicht Kaltwasser-Wäschereinigung und senkt den Energieverbrauch um 60 %, während eine mit Heißwasser-Synthetikwaschmitteln vergleichbare Fleckentfernungswirksamkeit erhalten bleibt. Pflanzliche Tenside aus Kokos- und Palmkernölen gewannen an Bedeutung, obwohl Nachhaltigkeitsbedenken rund um den Palmanbau Zertifizierungsanforderungen auslösten. Der Runde Tisch für nachhaltiges Palmöl (RSPO) zertifizierte 2024 19 % der globalen Palmölproduktion, wobei Haushaltspflegemarken RSPO-zertifizierte Inputs priorisierten, um Entwaldungsrisiken zu mindern. Die Formulierungsspaltung wird anhalten: Synthetische Produkte werden preissensible Segmente und institutionelle Kanäle dominieren, die Massenbeschaffung erfordern, während natürliche Varianten im Premium-Einzelhandel und E-Commerce wachsen werden, wo Marken-Storytelling und Zertifizierungstransparenz Kaufentscheidungen antreiben.

Nach Vertriebskanal: Digitale Disruption gestaltet die Einzelhandelsdynamik neu

Supermärkte und Hypermärkte machten 2025 48,21 % des Vertriebsanteils aus, gestützt durch den Komfort des Einkaufs an einem Ort, Aktionspreise und Impulskaufmöglichkeiten. Online-Einzelhandelsgeschäfte expandieren jedoch mit einer CAGR von 6,04 % bis 2031, angetrieben durch Abonnementmodelle, Direktvertriebsmarken und pandemiebedingte digitale Adoption. Amazon erfasste 2025 einen prominenten Anteil am US-amerikanischen Haushaltspflegeabsatz und nutzte sein Subscribe & Save-Programm, das 15 % Rabatt für wiederkehrende Lieferungen bietet und Verbraucher in langfristige Kaufmuster einbindet. Direktvertriebsmarken wie Grove Collaborative und Blueland umgingen den traditionellen Einzelhandel und boten konzentrierte Nachfülltabletten und wiederverwendbare Verpackungssysteme an, die Versandkosten und Umweltauswirkungen reduzieren. Grove meldete 2025 1,2 Millionen aktive Abonnenten mit einer Bindungsrate von 75 %.

Convenience- und Lebensmittelgeschäfte behielten ihre Relevanz für Ergänzungskäufe und unmittelbare Bedürfnisse, während andere Vertriebskanäle, einschließlich Discountläden, Apotheken und institutionelle Lieferanten, Nischensegmente bedienten. Online-Kanäle begünstigen Marken mit starker digitaler Kompetenz und Lieferkettenflexibilität, die schnelle Produktiterationen und zielgerichtetes Marketing ermöglichen. Abonnementmodelle generieren vorhersehbare Einnahmequellen, erfordern aber anhaltende Kundenakquisitionsausgaben. Grove Collaboratives Kundenakquisitionskosten erreichten 2025 45 USD und erforderten 18-monatige Amortisationszeiträume zur Erreichung der Rentabilität. Die Vertriebslandschaft wird sich zweiteilen: Supermärkte werden die Dominanz bei Massenkäufen und preisgetriebenen Käufern behalten, während Online-Kanäle Premium-, komfortorientierte und nachhaltigkeitsfokussierte Verbraucher gewinnen werden, die bereit sind, für kuratierte Sortimente und Lieferkomfort zu zahlen.

Geografische Analyse

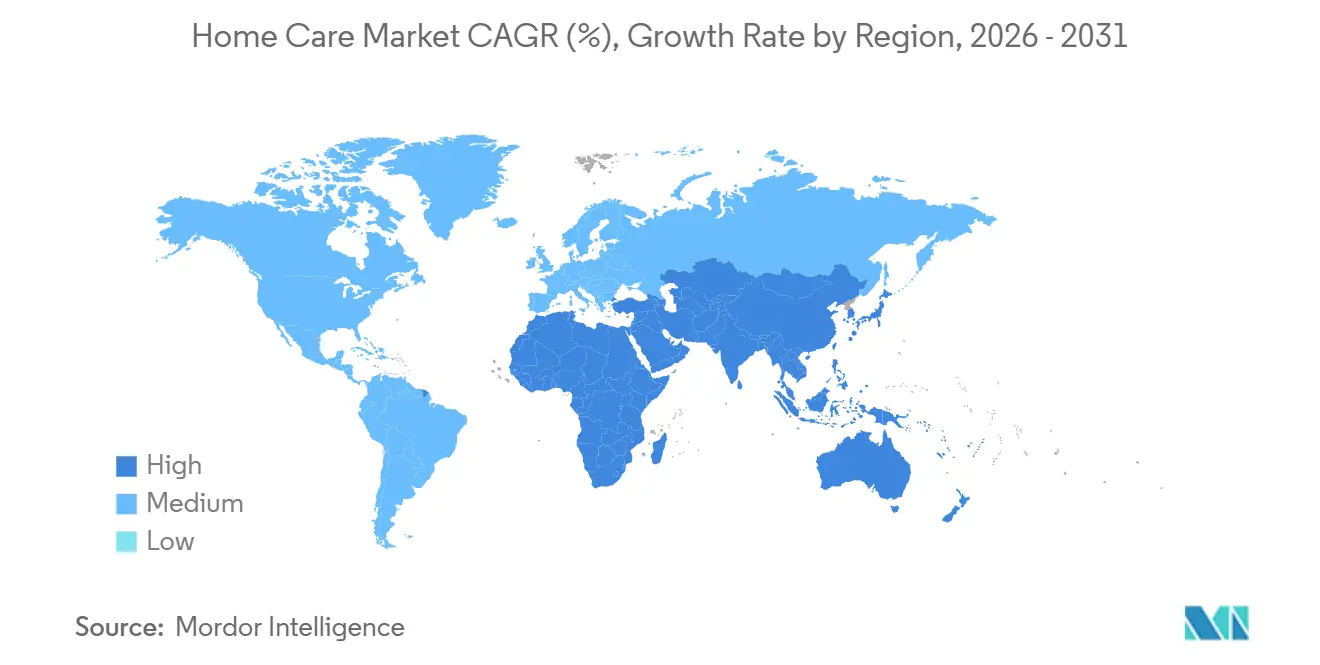

Asien-Pazifik erzielte 2025 28,95 % des globalen Umsatzes und wird die schnellste regionale CAGR von 6,33 % bis 2031 aufrechterhalten, unterstützt durch Urbanisierung, Expansion der Mittelschicht und wachsendes Hygienebewusstsein. Chinas Urbanisierungsrate erreichte 2025 67 %, wobei 250 Millionen Land-Stadt-Migranten im vergangenen Jahrzehnt die Nachfrage nach verpackten Haushaltspflegeprodukten ankurbelten, da traditionelle Massenkaufmuster sich hin zu Marken- und Einzeldosisformaten verschoben, laut dem Nationalen Statistikamt Chinas. Indiens Mittelschicht wuchs zwischen 2020 und 2025 jährlich um 50 Millionen Haushalte, wobei die verfügbaren Einkommen um 8 % pro Jahr stiegen und den Aufstieg von unmarkierten Waschmitteln zu Premium-Waschkapseln und Spezialreinigern ermöglichten, laut der Reserve Bank of India. Die E-Commerce-Durchdringung beschleunigte sich, und Alibabas Tmall und JD.com machten 2025 einen prominenten Anteil am chinesischen Haushaltspflegeabsatz aus, während Indiens Flipkart und Amazon India im Jahresvergleich wuchsen und Volkssprachen-Schnittstellen und Nachnahmeoptionen nutzten, um Städte der zweiten und dritten Kategorie zu erreichen. Japan und Südkorea zeigten reife Marktmerkmale, wobei Innovationen auf kompakte Verpackungen für kleine Wohnräume und Enzymformulierungen für Kaltwasserwäsche ausgerichtet waren, die mit Energieeffizienznormen übereinstimmen.

Das Wachstum in Nordamerika und Europa wird durch regulatorische Strenge und Nachhaltigkeitsvorschriften geprägt. Die REACH-Verordnung der Europäischen Union listete bis 2025 über 25.000 registrierte chemische Substanzen auf und verlangte umfangreiche Sicherheitsdossiers, die 50.000–500.000 USD pro Substanz kosten, was multinationale Konzerne mit dedizierten Compliance-Teams gegenüber regionalen Akteuren begünstigt, laut der Europäischen Chemikalienagentur. Das EU-Umweltzeichen zertifizierte 2025 450 Haushaltsreinigungsprodukte, wobei zertifizierte Artikel 25–35 % Preisaufschläge erzielten, da Verbraucher Umweltqualifikationen priorisierten, laut der Europäischen Kommission. Das Safer-Choice-Programm der US-amerikanischen Umweltschutzbehörde zertifizierte bis 2025 über 2.000 Produkte, während Kaliforniens Verordnung zu sichereren Verbraucherprodukten die Offenlegung von über 5.000 Chemikalien vorschrieb und die Umformulierung hin zu pflanzlichen Inhaltsstoffen beschleunigte.

Südamerika, der Nahe Osten und Afrika werden durch Bevölkerungswachstum, Urbanisierung und die Entwicklung der Hygieneinfrastruktur angetrieben. Brasiliens Haushaltspflegemarkt wuchs 2025, unterstützt durch staatliche Initiativen zur Ausweitung der Abwasserbehandlungskapazität von 55 % auf 70 % bis 2030, was die Nachfrage nach Toilettenreinigern und Desinfektionsmitteln steigert, laut dem brasilianischen Ministerium für Regionalentwicklung. Saudi-Arabien und die Vereinigten Arabischen Emirate verzeichneten aufgrund hoher Hygienestandards im Gastgewerbe und im Gesundheitssektor einen hohen Pro-Kopf-Verbrauch, wobei die Insektenschutzmittelverkäufe jährlich um 18 % stiegen, da Denguefälle in städtischen Gebieten zunahmen. Nigeria und Südafrika standen vor Herausforderungen durch Fälschungsprodukte und fragmentierte Einzelhandelsinfrastruktur, obwohl die Durchdringung von Mobile Money das E-Commerce-Wachstum ermöglichte. Belastungen durch vektorübertragene Krankheiten stützten die Nachfrage nach Insektenschutzmitteln. Subsahara-Afrika machte 2024 95 % der weltweiten Malaria-Todesfälle aus, wobei 608.000 Todesfälle die Einführung von bei der Umweltschutzbehörde registrierten Insektenschutzmitteln antrieben.

Wettbewerbslandschaft

Der Heimpflegemarkt zeigt eine moderate Konsolidierung, wobei Unilever, Procter & Gamble und Reckitt Benckiser durch etablierten Markenwert, Multi-Channel-Vertrieb und globale Aktivitäten dominieren. Unternehmen konzentrieren sich auf Produktinnovation, um Verbraucherbedürfnisse zu erfüllen. Im Februar 2025 brachte Dawn PowerSuds Flüssiggeschirrspülmittel auf den Markt, mit einer Formel, die bis zu 99 % des Fetts einfängt, bindet und entfernt. Das Produkt verhindert die Fettübertragung zwischen Geschirr beim Spülen, verbessert die Effizienz und reduziert den Bedarf an wiederholter Reinigung.

Aufstrebende Marken zielen auf Marktlücken durch natürliche Inhaltsstoffe, tierversuchsfreie Zertifizierungen und Direktvertriebsmodelle ab, die eine schnelle Produktentwicklung ermöglichen. Diese Unternehmen implementieren Abonnementdienste, um wiederkehrende Einnahmen zu sichern und Kundendaten für zielgerichteten Vertrieb zu sammeln. Investmentfirmen erhöhen ihre Finanzierung für nachhaltige Produktinitiativen, was das Marktvertrauen in die Branchentransformation signalisiert. Unternehmen expandieren weiterhin durch Fusionen und Übernahmen. Church & Dwight erwarb im Juni 2024 seinen japanischen Distributor Graphico für 19,9 Millionen USD und erweiterte damit seine Präsenz in Asien.

Die Einführung digitaler Technologien verbessert die betriebliche Effizienz. Unternehmen, die KI-basierte Nachfrageprognosen, automatisierte Fertigung und maschinelles Lernen in der Produktentwicklung einsetzen, berichten von erheblichen Produktivitätsverbesserungen, die die Produktentwicklungszeit verkürzen und das Bestandsmanagement im Heimpflegemarkt optimieren. Der Einsatz von Technologie differenziert Gewinner. Henkels 2024er Eröffnung eines 50 Millionen EUR (54 Millionen USD) teuren Duftstoffinnovationszentrums in Düsseldorf nutzte KI-gestütztes Duftprofiling, um Verbraucherstimmungen mit Duftstoffmolekülen abzugleichen und die Markteinführungszeit um 30 % zu verkürzen. Diese Fortschritte schaffen zusätzliche Ressourcen für Forschungs- und Marketinginvestitionen. Fälschungsprodukte und zunehmende regulatorische Anforderungen stellen jedoch Herausforderungen dar, insbesondere für kleinere Unternehmen, und unterstreichen die Bedeutung strategischer Partnerschaften in der Heimpflegebranche.

Führende Unternehmen der Heimpflegebranche

Henkel AG & Co. KGaA

Unilever PLC

Procter & Gamble Company

Reckitt Benckiser Group PLC

Church & Dwight Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mimikai, ein in Kalifornien ansässiges Start-up-Unternehmen, brachte seine erste Linie DEET-freier Insekten- und Zeckenabwehrmittel mit natürlichen Inhaltsstoffen auf den Markt. Das Unternehmen entwickelte eine Verbindung aus den natürlichen insektenabweisenden Eigenschaften von Wildtomatenpflanzen als Wirkstoff. Das Produkt wurde mit Technologie entwickelt, die von der North Carolina State University lizenziert wurde.

- Februar 2025: Lion Corporation führte Acron Yasashisa Premium ein, ein Waschmittel mit weichmachenden Inhaltsstoffen. Das Produkt schützt Kleidung vor Schäden wie Faltenbildung, Dehnung, Formverlust, Schrumpfen, Ausbleichen und Pilling und liefert dabei durch spülfreies Waschen überlegene Reinigungsergebnisse.

- August 2024: Rimzaa führte den Rimzaa Organic Toilet Cleaner ein. Dieser cremige Toilettenreiniger, Teil ihrer 10x-Reinigungskraft-Reihe, kombiniert effektive Reinigungseigenschaften mit Sicherheitsmerkmalen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Haushaltsreinigungsmarkt als den gesamten jährlichen Einzelhandelswert verpackter Haushaltsreinigungs- und Hygieneprodukte, einschließlich Waschmittel, Oberflächenreiniger, Geschirrspülmittel, Toilettenpflege, Raumluftpflege, Insektenschutzmittel, Bleichmittel und verwandter Artikel, die für den Wohnbereich verkauft werden. Alle ausgewiesenen Umsätze werden in konstante USD von 2025 umgerechnet, wodurch Inflations- und Währungsschwankungseffekte eliminiert werden.

Ausschlüsse aus dem Geltungsbereich: Professionelle Reinigungskonzentrate für den gewerblichen Bereich, Heimgesundheitsgeräte sowie häusliche Pflege- und Betreuungsdienstleistungen fallen nicht in den Geltungsbereich dieser Studie.

Segmentierungsübersicht

- Produkttyp

- Luftpflege

- Geschirrspülen

- Bleichmittel

- Insektenschutzmittel

- Wäschepflege

- Oberflächenpflege

- Toilettenpflege

- Verpackungsformat

- Flaschen

- Aerosoldosen

- Beutel

- Andere Verpackungsformate

- Formulierung

- Synthetisch

- Natürlich und Biologisch

- Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Formulierungsspezialisten, Lohnherstellern, Verpackungsunternehmen, Großhändlern und regionalen Distributoren in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten. Diese Gespräche bestätigten Sekundärerkenntnisse, deckten Nuancen bei Kanalverschiebungen auf und glichen Preis-Volumen-Annahmen vor der Modellverabschiedung ab.

Desk Research

Grundlegende Kennzahlen wurden aus offenen Datensätzen von Behörden wie UN COMTRADE, dem U.S. Census Bureau, Eurostat und der Weltbank zusammengetragen. Branchenspezifische Signale wurden aus Branchenverbänden wie dem American Cleaning Institute und der European Detergent Industry Association sowie aus in Questel erfassten Patentabstracts gewonnen, die neue Formulierungen hervorhoben. Unternehmens-10-Ks, Investorenpräsentationen, Einzelhandels-Scanner-Momentaufnahmen und seriöse Presseberichte verfeinerten die durchschnittlichen Verkaufspreise. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva schlossen historische Umsatzlücken für wichtige Lieferanten. Diese Liste ist indikativ; zahlreiche weitere Quellen unterstützten die Datenerhebung, Validierung und inhaltliche Überprüfung.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion verknüpft Haushaltsausgabenerhebungen mit dem Pro-Kopf-Waschmittelverbrauch, dem Einzelhandelsanteil am Zollhandel und Kategorie-Preisleitern, die anschließend durch selektive Bottom-up-Lieferantenaggregationen bestätigt werden. Variablen wie Urbanisierungsraten, E-Commerce-Durchdringung, Tensidkostenindizes, Waschmaschinenbesitz und regulatorische Maßnahmen zu Phosphaten fließen in eine multivariate Regression ein, die Fünfjahresprognosen antreibt. Wo Markenangaben unvollständig waren, wurden Volumina mithilfe von Stichproben aus ASP-x-Einheitspaaren aus Einzelhandelsaudits imputiert und die Gesamtwerte im Rahmen der Peer-Review angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, analytische Peer-Reviews und einen Abgleich mit unabhängigen Signalen wie Rohstoffpreisanstiegen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden, und ein Analyst führt vor der Auslieferung einen abschließenden Durchgang durch.

Warum Mordors Haushaltsreinigungsbasiswert unübertroffene Zuverlässigkeit bietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisanpassungen und Aktualisierungsrhythmen verwenden, was bei Käufern zu Verwirrung führt.

Zu den wesentlichen Ursachen für diese Abweichungen zählen, ob gewerbliche Konzentrate oder Tierreinigungsmittel einbezogen werden, wie Aktionspreise normalisiert werden und ob bei Währungsumrechnungen Spot- oder Periodendurchschnitte verwendet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 192,69 Mrd. (2025) | Mordor Intelligence | - |

| USD 270,36 Mrd. (2024) | Global Consultancy A | Bezieht gewerbliche Reinigungskonzentrate und gebündelte Reinigungsdienstleistungen in die Gesamtwerte ein |

| USD 207,90 Mrd. (2024) | Trade Journal B | Verwendet Spot-Wechselkurse, schließt Eigenmarken-Online-Verkäufe aus |

Diese Gegenüberstellung zeigt, dass Mordors disziplinierter Geltungsbereich, das Dual-Track-Modellierungsverfahren und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Ausgangsbasis liefern, der Entscheidungsträger vertrauen und die sie reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Haushaltspflegeprodukte?

Die Größe des Markts für Haushaltspflegeprodukte betrug 2026 202,34 Milliarden USD und wird bis 2031 auf 262,45 Milliarden USD prognostiziert.

Welcher Produkttyp erzielt den höchsten Umsatz?

Wäschepflege führte mit 54,03 % des Umsatzes im Jahr 2025 dank hoher Nutzungsfrequenz und starker Markentreue.

Welches Segment wächst am schnellsten?

Luftpflege wird voraussichtlich die höchste CAGR von 6,76 % bis 2031 verzeichnen, da vernetzte Diffusoren und Premium-Duftstoffe an Beliebtheit gewinnen.

Wie wichtig ist Asien-Pazifik für den künftigen Umsatz?

Asien-Pazifik erwirtschaftet bereits 28,95 % des globalen Umsatzes und soll mit einer CAGR von 6,33 % bis 2031 wachsen, der schnellsten aller Regionen.

Seite zuletzt aktualisiert am: