Größe und Marktanteil des Marktes für Hohlbetonblöcke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 292.69 Milliarden US-Dollar |

| Marktgröße (2031) | 374.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hohlbetonblöcke von Mordor Intelligence

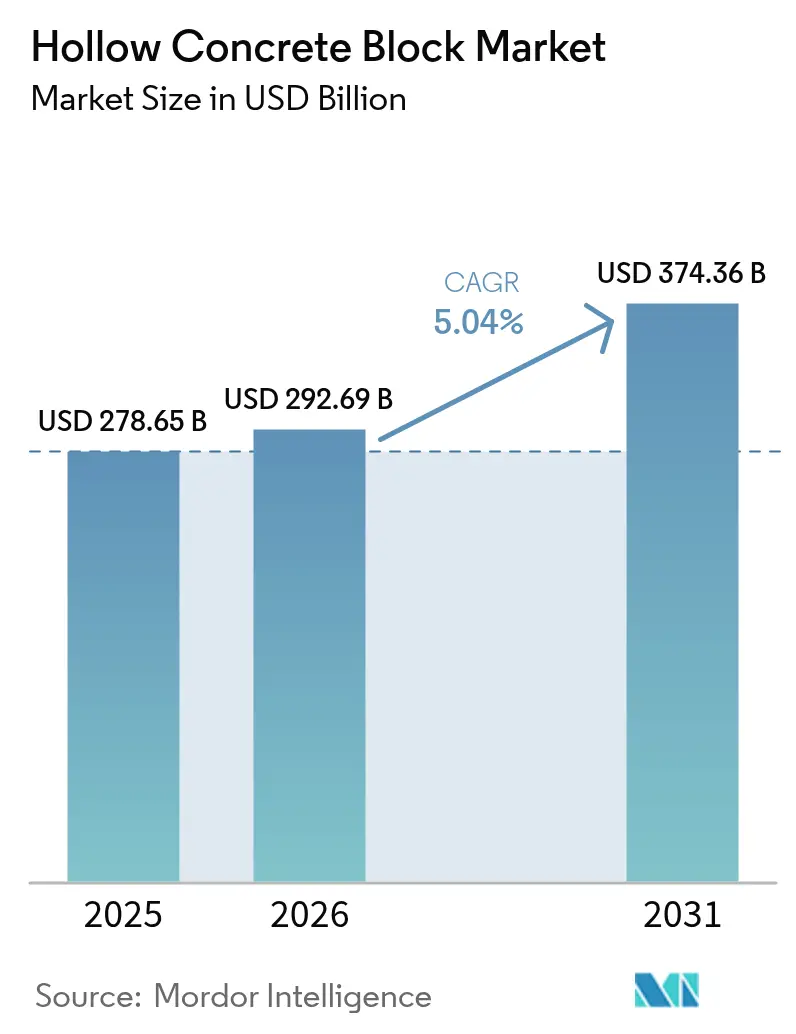

Die Marktgröße für Hohlbetonblöcke wurde im Jahr 2025 auf USD 278,65 Milliarden geschätzt und wird voraussichtlich von USD 292,69 Milliarden im Jahr 2026 auf USD 374,36 Milliarden bis 2031 wachsen, mit einer CAGR von 5,04 % während des Prognosezeitraums (2026–2031). Urbanisierungsdruck, Mandate für erschwinglichen Wohnungsbau und Programme zur Stärkung der Infrastrukturresilienz schaffen eine nachhaltige Nachfrage, während Hersteller durch die Ausrichtung auf Gutschriften für nachhaltiges Bauen und Trends im modularen Bauwesen Preissetzungsmacht gewinnen. Asien-Pazifik führt den Verbrauch aufgrund groß angelegter indischer Wohnbauprogramme und der anhaltenden Stadterneuerung in China an. Gespaltene Blöcke dominieren die globale Produktakzeptanz aufgrund ihrer architektonischen Attraktivität, während glattflächige und Spezialformate in Funktionswänden und Industrielayouts relevant bleiben. Der Wettbewerb konzentriert sich auf vertikale Integration und kohlenstoffarme Technologien, da führende Zementgruppen regionale Mauerwerksanlagen erwerben und Werke für die Kohlenstoffabscheidung nachrüsten. Hersteller, die in der Lage sind, hochvolumige traditionelle Einheiten und wertschöpfende Öko-Blöcke zu liefern, sind gut positioniert, um überdurchschnittliche Ergebnisse zu erzielen.

Wichtigste Erkenntnisse des Berichts

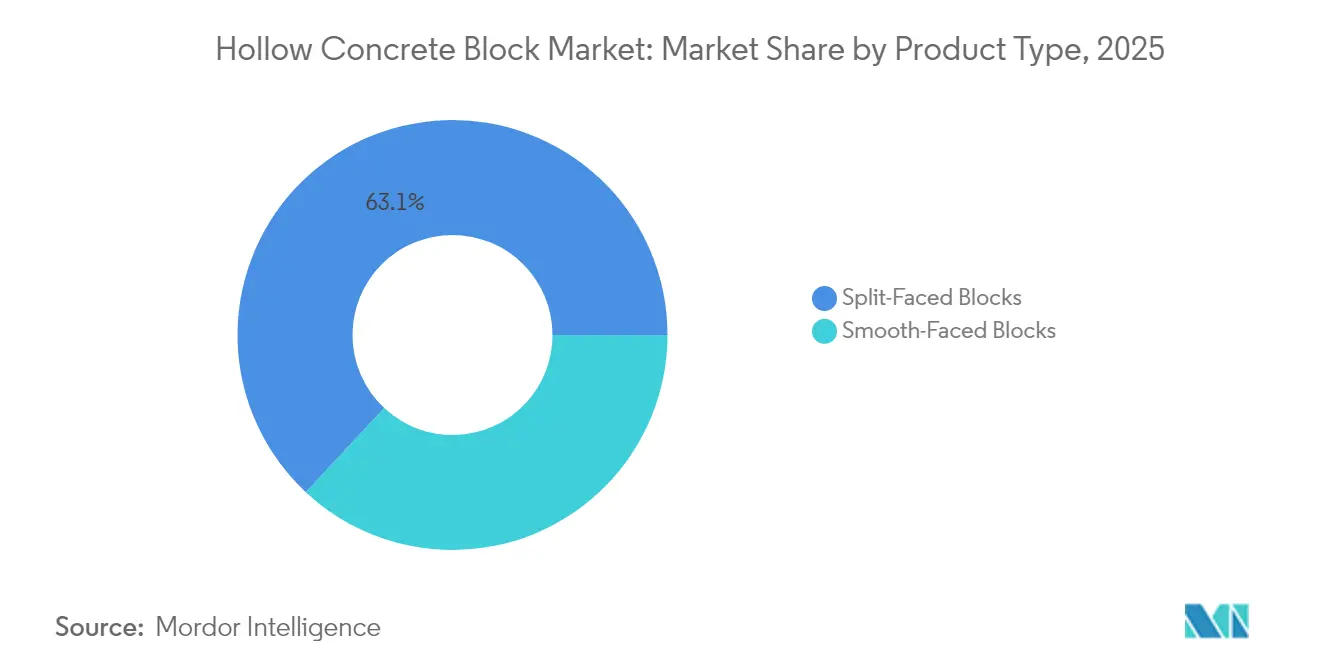

- Nach Produkttyp hielten gespaltene Blöcke im Jahr 2025 einen Marktanteil von 63,05 % am Markt für Hohlbetonblöcke und werden voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Endverbraucherbranche entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 46,62 % an der Marktgröße für Hohlbetonblöcke, während die sonstigen Endverbraucherbranchen bis 2031 mit einer CAGR von 6,06 % wachsen werden.

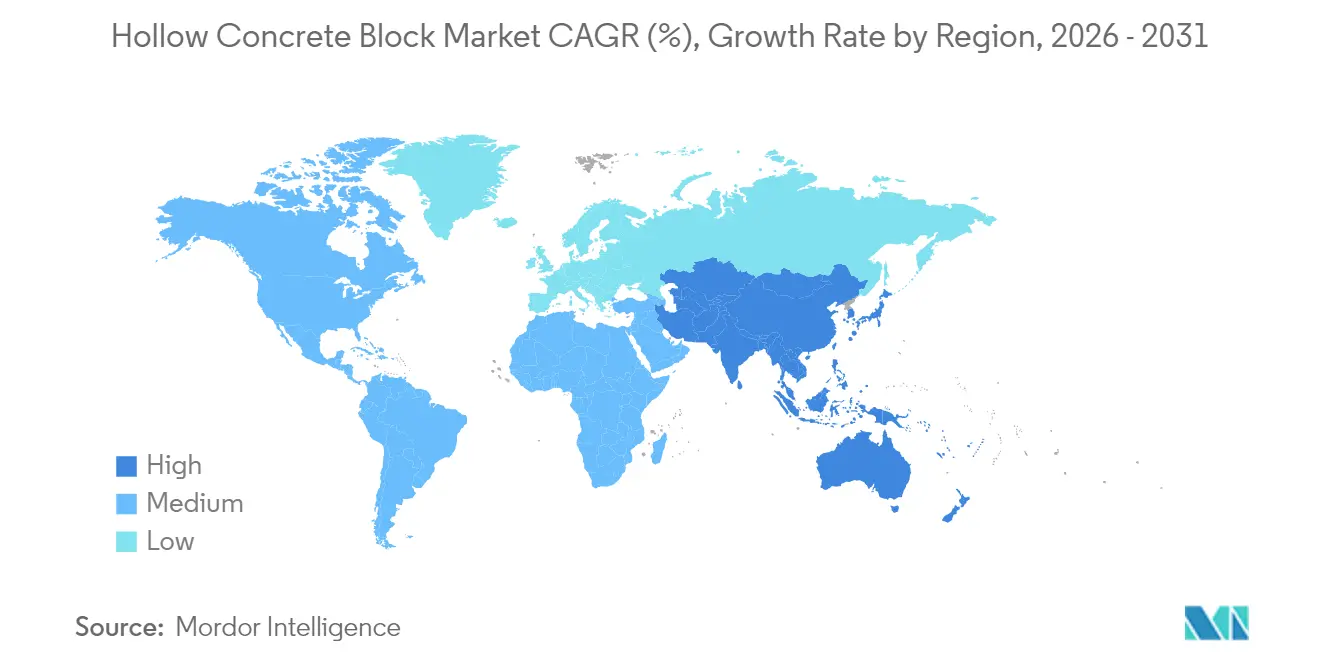

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 46,05 % und wird voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Hohlbetonblöcke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Rasche Urbanisierung als Treiber der Nachfrage nach erschwinglichem Wohnungsbau | +1.80% | Global, mit Schwerpunkt in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der Zertifizierungen für nachhaltiges Bauen als Treiber für leichtes Mauerwerk | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten fördern die Einführung des modularen Bauens | +0.90% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum von Programmen für katastrophenresistente Infrastruktur | +0.70% | Global, mit Schwerpunkt in Hurrikan-/Erdbebenzonen | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce-Lagerhäusern und Logistikzentren | +0.60% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung als Treiber der Nachfrage nach erschwinglichem Wohnungsbau

Nationale Wohnbauprogramme setzen weiterhin ambitionierte Bauziele, die Betonblöcke aufgrund ihrer Geschwindigkeit und Kosteneffizienz bevorzugen. Indiens Pradhan Mantri Awas Yojana hat bereits 118,64 Lakh Stadtwohnungen und 321 Lakh ländliche Einheiten genehmigt, mit Haushaltsgenehmigungen für weitere 2 Crore Wohnungen, was eine mehrjährige Pipeline für Hersteller von Hohlbetonblöcken sichert. Afrikanische Regierungen replizieren ähnliche Programme, unterstützt durch neue lokale Zementwerke, die Lieferketten verkürzen und Preisschwankungen stabilisieren. Obwohl die chinesische Zementproduktion im Jahr 2024 um 10 % im Jahresvergleich zurückging, erhalten Stadterneuerung und provinzielle Quoten für sozialen Wohnungsbau die Basalnachfrage nach Blöcken aufrecht. Diese gleichzeitigen Programme sichern ein langfristiges Wachstum für den Markt für Hohlbetonblöcke.

Anstieg der Zertifizierungen für nachhaltiges Bauen als Treiber für leichtes Mauerwerk

Beton trägt zu 25 von 55 LEED v4-Punkten bei, wodurch Hohlblöcke bis zu 74 Punkte erzielen können, wenn sie mit recyceltem Inhalt und überlegenem thermischen Masse kombiniert werden[1]National Ready Mixed Concrete Association, "CSR11 - Betons Beitrag zu LEED v4," nrmca.org. Die Verwendung von verarbeiteten Leichtzuschlagstoffen aus Kunststoffen kann 8 zusätzliche Punkte sichern und gleichzeitig das Strukturgewicht und die Transportemissionen senken. Europäische Materialgruppen wie Wienerberger streben an, bis 2026 75 % des Umsatzes mit netto-null-fähigen Produkten zu erzielen, und berichten von Sanierungsresilienz trotz eines trägen Neubauzyklusses. Zu einem Premium-Preis angebotene Öko-Blöcke stärken daher die Rentabilität, da die Vorschriften für nachhaltiges Bauen verschärft werden.

Steigende Arbeitskosten fördern die Einführung des modularen Bauens

Fachkräftemangel erhöht Lohnprämien und verlängert Zeitpläne in Nordamerika und Europa, was Entwickler dazu veranlasst, werksgebaute Wandpaneele zu bevorzugen, die Hohlbetonblöcke integrieren. Branchenumfragen stufen das Mauerwerk unter den Gewerken mit den größten Rekrutierungslücken ein, was Auftragnehmer dazu veranlasst, Routineaufgaben zu automatisieren und Mannschaften umzuschulen. Experimentelle Roboter-Mauersetzer legen bereits 3,75 m² pro Stunde, das Dreifache der traditionellen Raten, was auf zukünftige Skalierbarkeit für die Blockplatzierung hindeutet. Studien zu vorgefertigten Betonwänden bestätigen niedrigere Gesamtinstallationskosten, sobald Transport-, Qualitätskontroll- und Arbeitskosteneinsparungen vor Ort eingerechnet werden. Diese Faktoren zusammen treiben die Modularisierung voran und steigern die Nachfrage nach dimensional präzisen Blöcken, die in kontrollierten Umgebungen hergestellt werden.

Wachstum von Programmen für katastrophenresistente Infrastruktur

Das Building Resilient Infrastructure and Communities-Programm der Federal Emergency Management Agency hat im Haushaltsjahr 2022 etwa USD 2,30 Milliarden für die Aufrüstung gefährdeter Strukturen bereitgestellt, wobei Betonmauerwerkeinheiten für den Widerstand gegen Tsunamis, Hurrikane und Tornados empfohlen werden[2]Bundeskatastrophenschutzbehörde, "Leitlinien für die Konstruktion von Strukturen für die vertikale Evakuierung vor Tsunamis," fema.gov. Das Nationale Institut für Bauwissenschaften beziffert, dass USD 1, der in resiliente Konstruktion investiert wird, USD 11 an Wiederherstellungskosten einspart, was kommunale Mandate für stärkere Wandsysteme unterstützt. Nachbebenanalysen für Wohngebäude in der Türkei zeigen, dass die Integration von Gemeinschaftseinrichtungen in blockkonstruierte Häuser die Kosten pro Einheit senkt und gleichzeitig die Sicherheitsergebnisse verbessert. Diese politischen Richtungen festigen die Verwendung von Hohlblöcken in Gefahrenzonen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der Zement- und Zuschlagstoffpreise | -1.10% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Kohlenstoffemissionsvorschriften für die Zementindustrie | -0.80% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Blockmauerwerkhandwerk in entwickelten Märkten | -0.60% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Zement- und Zuschlagstoffpreise

Globale Frachtunterbrechungen, Exportabgaben und regionale CO₂-Gebühren können Zementpreisbänder von USD 90–130 pro Tonne auf bis zu USD 160–240 pro Tonne ausweiten und die Margen der Blockhersteller belasten[3]Weltzementverband, "Zementpreise sollen steigen, da Zölle auf Importe und Kohlenstoffkosten die Branche umgestalten," worldcementassociation.org. Kleinere Hersteller, die weit von Steinbrüchen oder Häfen entfernt sind, sind unverhältnismäßig großen Inputkostenschwankungen ausgesetzt, was zu Kapazitätsrationalisierungen führt und die Abhängigkeit von integrierten Zementriesen erhöht. Die Konsolidierung in China, wo die Herstellerzahl bis 2030 von 300 auf 30 sinken könnte, verdeutlicht, wie Volatilität die Marktstrukturierung beschleunigt.

Strenge Kohlenstoffemissionsvorschriften für die Zementindustrie

Die Betonproduktion trägt 8 % der globalen CO₂-Emissionen bei, was Regulierungsbehörden dazu veranlasst, die Nachrüstung zur Kohlenstoffabscheidung und die Einführung von ergänzenden Zementmaterialien zu fordern. Studien prognostizieren, dass die Emissionen der Provinz Hebei unter verstärkten kohlenstoffarmen Szenarien bis 2035 um 50 % sinken könnten, was die erforderlichen Investitionen und Prozessüberarbeitungen unterstreicht. Kalziumsulfoaluminatzemente bieten kohlenstoffärmere Alternativen, stellen jedoch im großen Maßstab Haltbarkeits- und Bewehrungsherausforderungen dar. Hersteller, die Schlacke, Flugasche oder Geopolymer-Substitute sichern, gewinnen Kosten- und Compliance-Vorteile, während Nachzügler mit Geldstrafen und dem Ausschluss aus der Lieferkette riskieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Architektonische Präferenzen treiben die Dominanz gespaltener Blöcke an

Gespaltene Blöcke machten im Jahr 2025 63,05 % des Marktes für Hohlbetonblöcke aus und werden andere Formate mit einer CAGR von 6,18 % bis 2031 übertreffen. Ihre strukturierten Außenflächen ähneln behauenem Stein und bewahren dennoch die Maßgenauigkeit und Tragfähigkeit herkömmlicher Betonmauerwerkeinheiten, was Architekten anspricht, die optisch exponierte Fassaden spezifizieren. Die Marktgröße für Hohlbetonblöcke bei gespaltenen Einheiten wird voraussichtlich am stärksten in hochwertigen Wohn- und Kommunalprojekten wachsen, die Funktion mit Straßenästhetik verbinden. Glattflächige Blöcke halten eine stabile Nachfrage in industriellen und rückwärtigen Wänden aufrecht, wo Farbe oder Putz die Oberfläche verdeckt. Innovationen wie die ineinandergreifenden Bogenmodule der Spherical Block LLC veranschaulichen, wie geometrische Fortschritte die Anwendungen von Hohlblöcken auf gebogene Dächer und Kuppeln ausweiten und neue Wertpotenziale schaffen.

Fertigungstrends festigen diese Hierarchie. Halbautomatische Spaltlinien setzen Schleifspaltwerke gefolgt von Roboterpalettierern ein, die das Produktionsvolumen steigern und gleichzeitig eine gleichmäßige Textur aufrechterhalten. Werke, die Geopolymerbinder einsetzen, berichten von bis zu 40 % niedrigerer Grauenergie im Vergleich zu Portland-Mischungen, was ihren LEED-Beitrag verbessert und die Spezifikation in grünen öffentlichen Ausschreibungen gewinnt. Da die Vorschriften für nachhaltiges Bauen verschärft werden, können Hersteller, die Umweltproduktdeklarationen für ihre gespaltene Produktpalette zertifizieren, Preisaufschläge erzielen und Marktanteile verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Wohnungsbau führt, Infrastruktur beschleunigt

Der Wohnungsbau generierte im Jahr 2025 46,62 % des globalen Umsatzes, unterstützt durch groß angelegte öffentliche Programme in Süd- und Südostasien, die Hohlblöcke für kostengünstige Katastrophenresilienz vorschreiben. Wohnbaubeihilfen in Indien erfordern die Verwendung lokaler Materialien und lenken die Beschaffung auf nahegelegene Blockwerke, was die ländliche Beschäftigung stärkt. Die Marktgröße für Hohlbetonblöcke im Wohnbereich wird durch solche Regeln für inländischen Inhalt verankert bleiben, auch wenn alternative Paneele auftauchen. Sonstige Endverbraucherbranchen, einschließlich Logistik, Rechenzentren und öffentliche Versorgungsunternehmen, bilden die am schnellsten wachsende Gruppe mit einer CAGR von 6,06 % bis 2031. Diese Sektoren schätzen die Feuerschutzwertung, Schlagfestigkeit und thermische Masse von Blöcken in Umgebungen mit hoher Belegung oder hoher Wärmeentwicklung. Infrastrukturprogramme in Nordamerika und seismische Verbesserungsprogramme in Japan steigern die Nachfrage außerhalb des Wohnungsbaus weiter, während aufkommende Wasserstoff- und Batteriewerke schwere CMU-Einhausungen für den Explosionsschutz vorschreiben.

Das Wachstum der "sonstigen" Kategorie beschleunigt die Diversifizierungsstrategien der Lieferanten. Blockhersteller arbeiten mit Ingenieurbüros zusammen, um Wandsysteme mit Bewehrungskörben und vergossenen Zellen für strenge Industriecodes vorzudetaillieren. Solche schlüsselfertigen Pakete verkürzen Projektzeitpläne und schaffen Wechselkosten, die Lieferanten vor reinem Preiswettbewerb schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen globalen Anteil von 46,05 % und ist auf dem Weg zu einer CAGR von 5,93 % bis 2031, gestützt durch staatliche Wohnbaupläne, Stadtbahnausbau und regionale Verlagerung von Produktionsstandorten. Allein die indische Nachfrage absorbiert gewaltige Betonmengen, wobei die Regierung zusätzliche 2 Crore Wohnungen genehmigt hat, die resiliente Wandsysteme aus lokal bezogenen Hohlblöcken vorschreiben. Obwohl die chinesische Zementproduktion im Jahr 2024 um 10 % zurückging, halten alternder Stadtbestand und Küstenhochwasserschutzmaßnahmen einen stabilen Blockverbrauch aufrecht. Südostasiatische Länder begrüßen Elektronik- und Elektrofahrzeug-Montagewerke, die eine schnelle Lagerhauskonstruktion erfordern, was den Import automatisierter Blocklinien aus Japan und Deutschland zur Einhaltung der Qualitätstoleranzen antreibt.

Nordamerika profitiert von föderalem Infrastrukturkonjunkturprogramm und einer sich beschleunigenden Verlagerung hin zu außerhalb des Standorts errichteten Konstruktionen. Über 60.000 Projekte, die im Rahmen des Infrastructure Investment and Jobs Act finanziert werden, erweitern Autobahnen, Häfen und Breitbandkorridore, von denen jedes langlebige Grenzwände und Trafostationsgehäuse erfordert. Marktanteilsgewinne für Hohlbetonblöcke in der Region spiegeln die Einführung modularer Wandpaneele wider, die Isolierung und Ankerplatten integrieren, was Kraneinsätze und Arbeitsstunden reduziert. Die Resilienzförderungen der Federal Emergency Management Agency lenken zusätzliche Blocknachfrage in Küstenwiederaufbau, während private E-Commerce-Investoren Betonmauerwerk für Verteilerzentren vorschreiben, um die Feuerschutzbewertungsanforderungen der Versicherungen zu erfüllen.

Europa weist gedämpfte Neubaustarts auf, zeigt jedoch Resilienz in Sanierungs- und öffentlichen Bausegmenten. Hersteller mildern geringere Volumina durch die Betonung wertschöpfender kohlenstoffarmer Einheiten und thermischer Verbesserungen in Sanierungsmärkten. Wienerberger berichtet, dass über die Hälfte des Umsatzes 2024 nun aus Sanierung und Infrastruktur stammt, was den Einfluss schwacher Neubaustarts in Deutschland abfedert. Die osteuropäischen EU-Märkte zeigen eine gesündere Dynamik, da EU-Mittel in Verkehrskorridore und Klimaanpassungsprogramme fließen, wobei Hohlbetonblöcke aufgrund ihrer Robustheit und Kompatibilität mit lokalen Zuschlagstoffen gewählt werden. Das strenge Kohlenstoffpreisumfeld der Region beschleunigt die Einführung von ergänzenden Zementmaterialien und fördert den grenzüberschreitenden Wissenstransfer zu Geopolymer-Mischungsdesigns.

Wettbewerbslandschaft

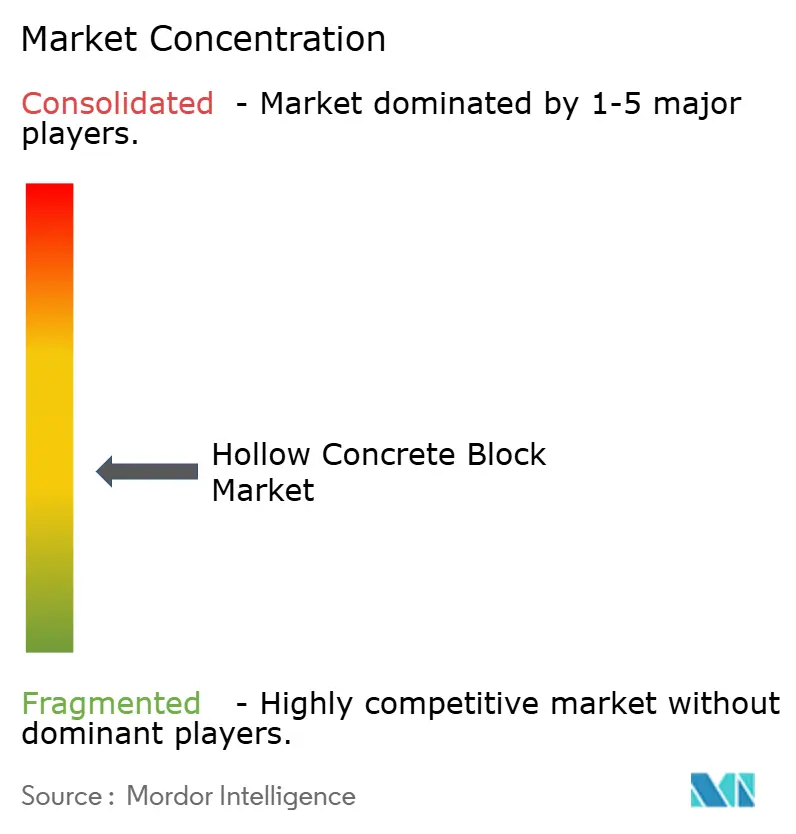

Der Sektor weist eine mäßig fragmentierte Konzentration auf. Führende globale Zementgruppen nutzen den Besitz von Steinbrüchen und nachgelagerte Distribution, um Mauerwerklinien zu integrieren und Synergien im Rohstofffluss und der Logistik zu realisieren. Die USD 2,10 Milliarden-Akquisition in Texas durch CRH Americas vergrößerte seinen Mauerwerks-Fußabdruck im Südwesten und richtete Zementmühlen mit Blockwerken aus, um Frachtkosten zu senken und die Preisgestaltung zu stabilisieren. UltraTechs Kapazitätserweiterung auf 151,60 Millionen Tonnen pro Jahr positioniert indische Akteure dazu, den inländischen Marktanteil gegen Importe zu verteidigen und gleichzeitig die Wohnbauprogrammziele zu erfüllen. Heidelberg Materials und Holcim verfolgen ergänzende Zuschlagstoff- und Sandgeschäfte in den gesamten Vereinigten Staaten, um eine resiliente Versorgung für ihre Betonblock-Tochterunternehmen sicherzustellen.

Innovationsgetriebene Herausforderer besetzen spezialisierte Nischen. Das französische Start-up MATERRUP hat Hohlblöcke auf Basis von ungebranntem Ton vermarktet, die die Lebenszyklusemissionen um 44 % senken und mit den EU-Beschaffungsschwellen für Netto-Null übereinstimmen. Die Einführung von KI-basierter Qualitätskontrolle, automatisierter Palettenbildung und RFID-gestützter Palettenverfolgung verbreitet sich schnell unter mittelständischen Herstellern, die Kostenparität mit vertikal integrierten Großunternehmen anstreben.

Die Kaufkriterien der Kunden entwickeln sich hin zur ganzheitlichen Lebenszyklusleistung, was Lieferanten dazu zwingt, Designunterstützung, Kohlenstoffoffenlegung und Garantien zur Wiederverwertbarkeit am Lebensende zu bündeln. Unternehmen, die diese mehrschichtigen Anforderungen erfüllen und gleichzeitig eine Just-in-Time-Lieferung aufrechterhalten, dürften regionale Verträge konsolidieren, da Generalunternehmer die Zahl ihrer strategischen Partner reduzieren.

Marktführer in der Hohlbetonblöcke-Branche

CEMEX S.A.B de C.V

CRH Americas

Holcim

UltraTech Cement Ltd.

Wienerberger

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: MATERRUP, ein französischer Hersteller, hat Hohlbetonblöcke unter Verwendung der Technologie für ungebrannten recycelten Ton entwickelt. Die Blöcke weisen eine um 44 % geringere Kohlenstoffemission im Vergleich zu herkömmlichen Betonblöcken auf und bleiben dabei kompatibel mit aktuellen Baupraktiken.

- August 2024: Oldcastle APG, eine Tochtergesellschaft von CRH Americas, hat die Übernahme von Master Block, Inc. abgeschlossen und damit seine Betonblock-Fertigungskapazitäten im Großraum Phoenix erweitert, um Produktionsnetzwerke zu optimieren und wachsende regionale Marktanforderungen zu erfüllen.

Globaler Marktbericht-Umfang für Hohlbetonblöcke

Ein Hohlbetonblock ist ein Block aus Beton, der Hohlräume zwischen seinen Wänden aufweist. Er wird zum Bau verschiedener Arten von Wänden für verschiedene Zwecke verwendet, wie z. B. Stützwände, Zierwände, klassische Wände usw. Hohlbetonblöcke bestehen aus denselben Zutaten, die auch bei gegossenen Betonwänden verwendet werden. Der Markt für Hohlbetonblöcke ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in gespaltene und glattflächige Blöcke unterteilt. Nach Anwendung ist der Markt in Wohnungsbau, Gewerbe, Industrie und sonstige Anwendungen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Hohlbetonblöcke in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (Millionen USD) erstellt.

| Gespaltene Blöcke |

| Glattflächige Blöcke |

| Wohnungsbau |

| Gewerbe |

| Industrie |

| Sonstige Endverbraucherbranchen (Infrastruktur usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gespaltene Blöcke | |

| Glattflächige Blöcke | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbe | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen (Infrastruktur usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Hohlbetonblöcke?

Der Markt wird im Jahr 2026 auf USD 292,69 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 5,04 % USD 374,36 Milliarden erreichen.

Welche Region führt den Markt für Hohlbetonblöcke an?

Asien-Pazifik hält mit 46,05 % im Jahr 2025 den größten Anteil, unterstützt durch Indiens groß angelegte Wohnbauprogramme.

Welche Produktkategorie dominiert die globale Nachfrage?

Gespaltene Blöcke haben einen Marktanteil von 63,05 % und werden voraussichtlich bis 2031 mit einer CAGR von 6,18 % wachsen.

Warum werden Hohlbetonblöcke in Projekten des nachhaltigen Bauens bevorzugt?

Sie tragen dank thermischer Masse, Optionen für recycelten Inhalt und Mischungen mit geringerer Grauenergie zu bis zu 74 LEED v4-Punkten bei.

Wie beeinflussen Arbeitskräftemangel den Blockbau?

Steigende Arbeitskosten drängen Bauunternehmen zu modularen und robotergestützten Blockverlegelösungen, die die Installationszeit und die Gesamtprojektkosten senken.

Welche Rolle spielt die Katastrophenresilienz für das Marktwachstum?

Regierungsprogramme wie das Building Resilient Infrastructure and Communities-Programm der Federal Emergency Management Agency finanzieren resiliente Infrastruktur und steigern die Nachfrage nach Blockwänden, die extremen Wetterereignissen standhalten.

Seite zuletzt aktualisiert am: