Marktgröße und Marktanteil für Betonreparaturmörtel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

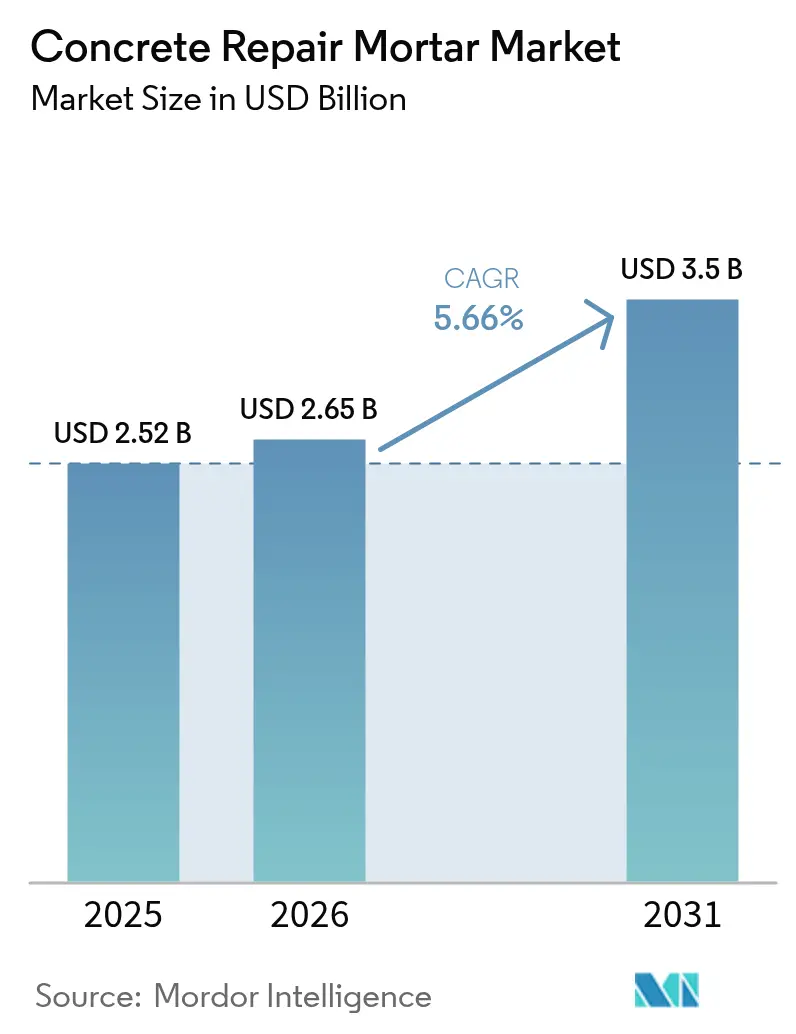

| Marktgröße (2026) | 2.65 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Betonreparaturmörtel von Mordor Intelligence

Die Marktgröße für Betonreparaturmörtel wurde im Jahr 2025 auf USD 2,52 Milliarden geschätzt und soll von USD 2,65 Milliarden im Jahr 2026 auf USD 3,5 Milliarden bis 2031 wachsen, bei einer CAGR von 5,66 % während des Prognosezeitraums (2026–2031). Die alternde Infrastruktur in entwickelten Volkswirtschaften, erhebliche Sanierungsbudgets des öffentlichen Sektors und die breitere Akzeptanz polymermodifizierter Formulierungen lenken den Wandel von reaktiven Ausbesserungen hin zu einem geplanten Lebenszyklusmanagement. Der Regulierungsdruck nimmt zu, da Europa nun eine jährliche Renovierung von 3 % der öffentlichen Gebäude vorschreibt, während US-amerikanische Brückeneigentümer das USD 40 Milliarden schwere Bridge Formula Program nutzen, um schnell abbindende Deckensysteme zu finanzieren. Anbieter, die Reparaturmörtel mit IoT-fähigen Sensoren bündeln, sichern sich einen Erstmovervorteil, da Anlageneigentümer Echtzeit-Karbonatisierungsdaten schätzen, die Inspektionsintervalle verlängern.

Wichtigste Erkenntnisse des Berichts

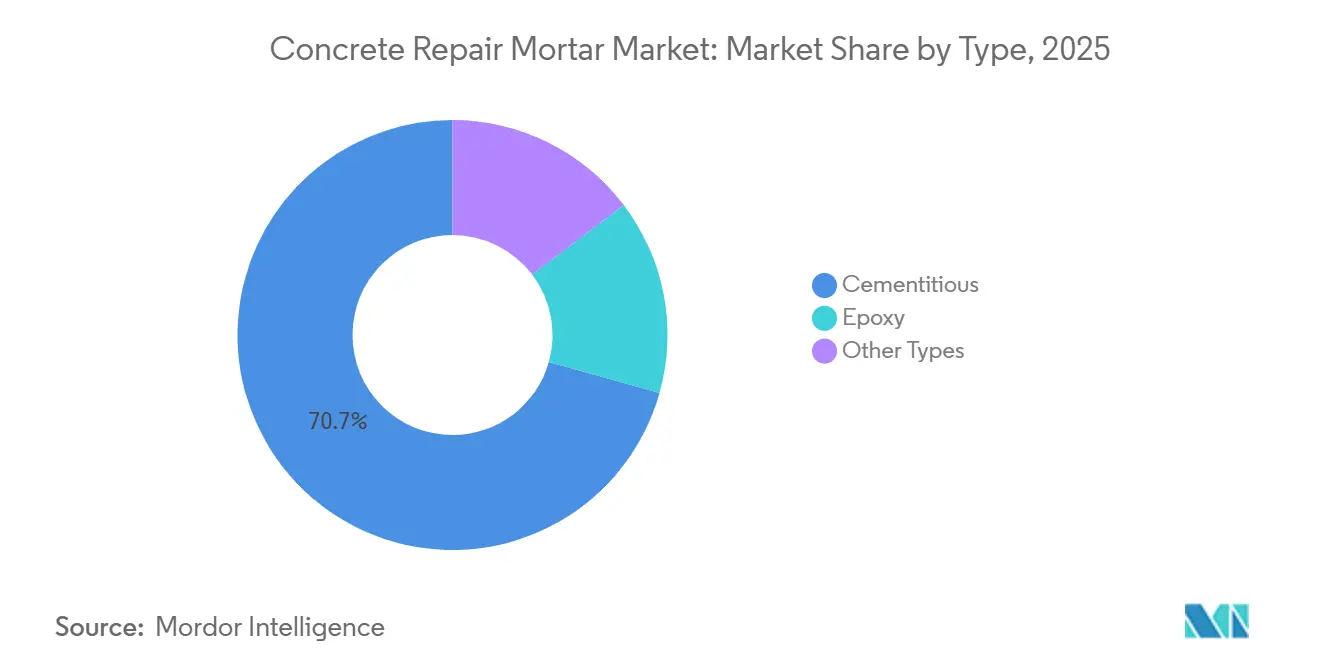

- Nach Typ führte Zementbasiert mit einem Marktanteil von 70,65 % am Markt für Betonreparaturmörtel im Jahr 2025 und expandiert bis 2031 mit einer CAGR von 5,84 %.

- Nach Anwendungsmethode entfiel auf Spritzen im Jahr 2025 ein Anteil von 61,44 % an der Marktgröße für Betonreparaturmörtel und es wird bis 2031 eine CAGR von 6,07 % verzeichnet.

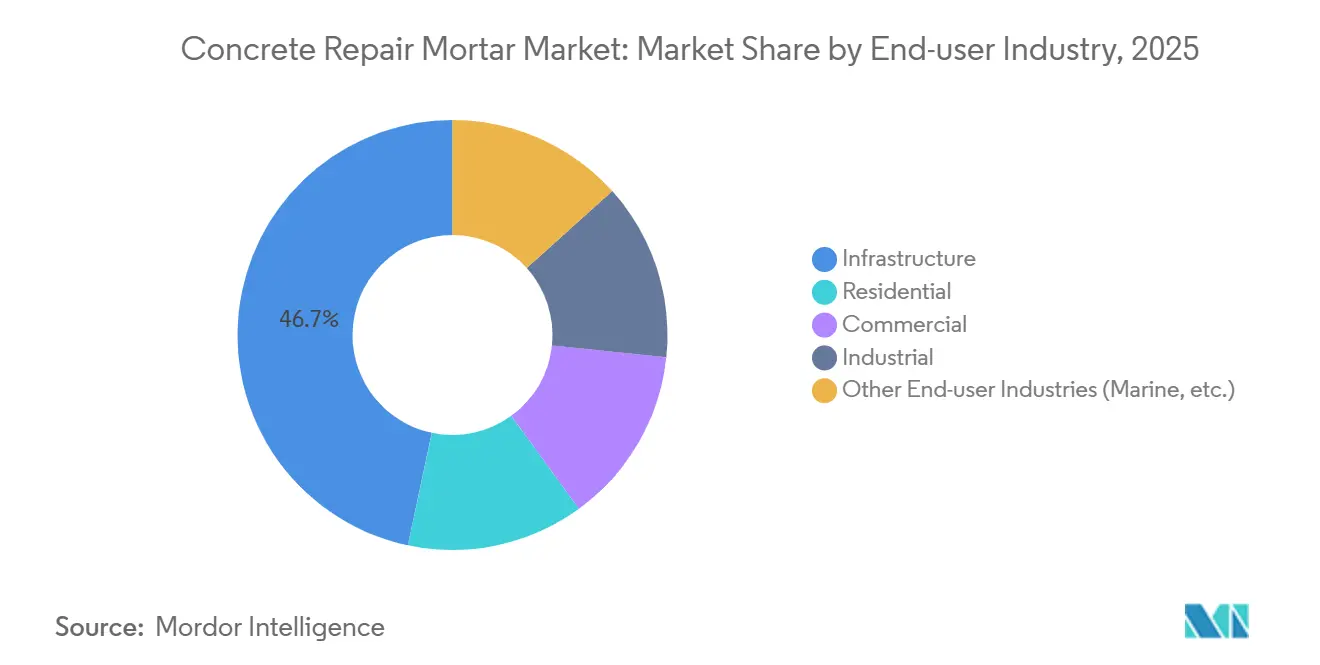

- Nach Endverbraucherbranche entfiel auf Infrastruktur im Jahr 2025 ein Anteil von 46,69 % an der Marktgröße für Betonreparaturmörtel, bei gleichzeitig dem stärksten Wachstum mit einer CAGR von 5,91 % bis 2031.

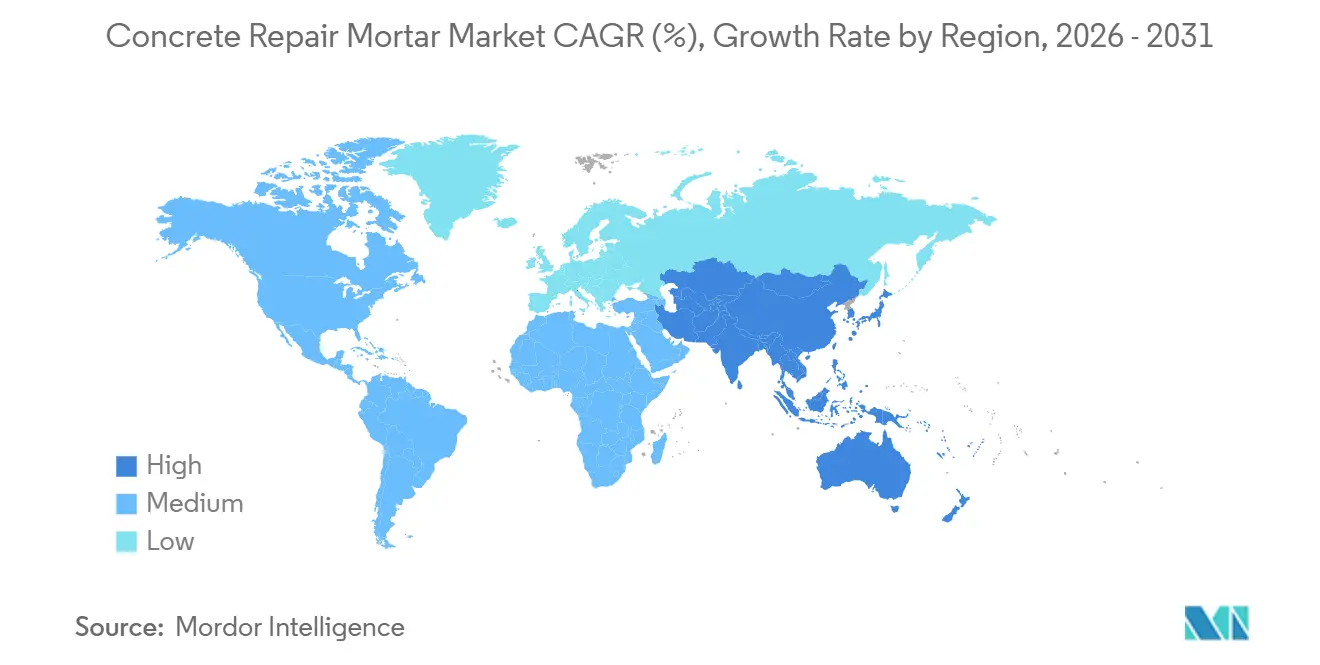

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 37,65 % am Markt für Betonreparaturmörtel und soll bis 2031 eine CAGR von 6,32 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Betonreparaturmörtel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternder Transportinfrastrukturbestand in Europa und Nordamerika | +1.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Sanierungsbudgets für Brücken und Tunnel | +1.3% | Global, mit Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Einführung polymermodifizierter und faserverstärkter Reparaturmörtel | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Strenge Gebäudesicherheitscodes, die regelmäßige Wartung vorschreiben | +0.8% | Nordamerika, Europa, entwickelte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ultrakohlenstoffarmen alkaliaktivierten Reparaturmörteln in Netto-Null-Projekten | +0.6% | Europa, ausgewählte Kommunen in Nordamerika, frühe Anwender in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Transportinfrastrukturbestand in Europa und Nordamerika

Über 42.000 US-amerikanische Brücken weisen derzeit eine strukturell mangelhafte Bewertung auf, was Eigentümer zu Hochleistungsdecken drängt, die 15–25 Jahre Nutzungsdauer ohne vollständigen Ersatz hinzufügen. Deutschland steht vor einem ähnlichen Rückstand bei 25.000 Autobahnbrücken, die vor 1985 errichtet wurden, und EUR 2 Milliarden pro Jahr sind für polymermodifizierte Sanierungen vorgesehen[1]Bundesministerium für Digitales und Verkehr, „Finanzierung der Brückensanierung”, bmdv.bund.de. Zustandsbasierte Inspektionen, ermöglicht durch Georadar und Halbzellenmessungen, ermöglichen es Eigentümern, frühzeitig einzugreifen, was eine gleichmäßigere Nachfragekurve für Anbieter schafft. Dieses diagnosegesteuerte Modell weitet den Markt für Betonreparaturmörtel aus, da Eingriffe erfolgen, bevor die Bewertungen unter Sperrungsschwellen fallen. Auftragnehmer planen ihre Arbeiten dadurch vorhersehbarer und glätten den Arbeitseinsatz über die Jahreszeiten hinweg.

Ausweitung der Sanierungsbudgets für Brücken und Tunnel

Allein der Infrastructure Investment and Jobs Act leitet USD 40 Milliarden in das Bridge Formula Program, und frühe Zuschüsse bevorzugen schnell abbindende polymermodifizierte Mörtel, die den Verkehr über Nacht aufrechterhalten. Der Bundesstaat New York ergänzte Bundesmittel mit USD 450 Millionen an grünen Anleihen, die kohlenstoffarme Reparaturmischungen für Autobahnbauwerke zur Erfüllung von Klimavorgaben vorschreiben. Die Fazilität „Connecting Europe” der EU widmet EUR 33,7 Milliarden bis 2027, wobei Tunnelaufrüstungen einen wachsenden Anteil beanspruchen, da feuerfeste Auskleidungen obligatorisch werden. Mehrjährige öffentliche Budgets sichern eine langfristige Planbarkeit für Materiallieferanten, obwohl Ausführungsrisiken bestehen bleiben, da Arbeitskräftemangel die Vorlaufzeiten verlängert.

Rasche Einführung polymermodifizierter und faserverstärkter Reparaturmörtel

Latexmodifizierte zementbasierte Mörtel senken den Wasser-Zement-Wert, erhöhen die Haftfestigkeit um 40–60 % und ermöglichen 5 mm dünne Reparaturschichten. Sikas Erwerb von Kwik Bond Polymers im Jahr 2024 lieferte makrosynthetische Fasertechnologie, die Stahlmatten ersetzt, den Arbeitsaufwand für Deckschichten um 30 % und das Materialgewicht um 15 % reduziert. MAPEIs Planitop-Reihe fügt migrierende Korrosionsinhibitoren hinzu, die die Wiederanwendungsintervalle in chloridreichen Umgebungen verdoppeln. Hybride Mikrofaser-Makrofaser-Mischungen erfüllen nun die seismischen Energiedissipationsregeln in Kalifornien und Japan. Obwohl der Polymergehalt die Materialkosten um bis zu 40 % erhöht, amortisiert sich die Investition innerhalb von fünf Jahren bei stark frequentierten Anlagen, da Fahrspursperrungsstrafen sinken.

Strenge Gebäudesicherheitscodes, die regelmäßige Wartung vorschreiben

Der International Building Code 2021 schreibt alle zehn Jahre Fassadeninspektionen vor, wobei New York City und Miami-Dade nach aufsehenerregenden Schadensfällen noch engere Zeitfenster vorschreiben. Das 40-Jahres-Rezertifizierungsgesetz von Miami-Dade hat eine Warteschlange von 1.200 Hochhäusern erzeugt, die polymermodifizierte Reparaturen mit einer versprochenen Haltbarkeit von 50 Jahren benötigen. Kaliforniens Erdbebenregeln zielen auf 3.500 nicht duktile Betongebäude für eine Nachrüstung bis 2025 ab und fördern die Nachfrage nach faserverstärkten Mörteln, die die Schertragfähigkeit wiederherstellen. Europas EN 1504-Haltbarkeitsklassen drängen Planer ebenfalls zu akkreditierten Produkten und filtern nicht konforme Importe heraus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Preise für Zement, Epoxidharze und Spezialzusatzmittel | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Staubemissionsvorschriften auf Baustellen | -0.4% | Nordamerika, Europa, entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Betonreparaturanwendern und hohe Arbeitskosten | -0.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Zement, Epoxidharze und Spezialzusatzmittel

Die Preise für Betonblöcke stiegen im zweiten Quartal 2024 um 5,8 % gegenüber dem Vorquartal, da die Brennstoffkosten für Öfen und Frachtgebühren stiegen. Epoxidharze folgten dem Rohölpreis und schwankten in Asien um 15–20 %, als Cracker-Stillstände das Angebot verknappten und nordamerikanische Formulierer zu größeren Lagerbeständen zwangen. Ein Brand im Jahr 2024, der 12 % der europäischen Kapazität für Calciumnitrit-Inhibitoren lahmlegte, führte zu Zuteilungsregelungen zugunsten langfristiger Verträge und benachteiligte kleine Käufer. Öffentliche Auftraggeber mit festen mehrjährigen Budgets stufen Spezifikationen manchmal herab, wenn Angebote stark steigen, was die langfristige Haltbarkeit gefährdet.

Strenge VOC- und Staubemissionsvorschriften auf Baustellen

Regel 1113 Kaliforniens begrenzt Grundierungen auf 250 g/L VOC und drängt Formulierer zu wasserbasierter Chemie, die bei Feuchtigkeit langsamer aushärtet und die Arbeitszeit um 15 % erhöht. Texas schlägt parallele Grenzwerte für 2027 vor, die lösungsmittelreiche Epoxide im Großraum Dallas–Fort Worth und Houston auslaufen lassen würden. Die OSHA-Kieselsäuregrenzwerte erfordern Nassschneiden und Atemschutzausrüstung und drängen Auftragnehmer zu Nassspritz-Beton, der Staubvorschriften erfüllt, aber eine höhere Pumpenleistung erfordert[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Endgültige Regel zu kristalliner Kieselsäure”, osha.gov. Compliance-Kosten fügen USD 50.000–100.000 an Ausrüstung pro Baustelle hinzu und beschleunigen die Konsolidierung unter Auftragnehmern, die Ausgaben amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Marktanteil zementbasierter Anker durch Substratkompatibilität

Zementbasierte Produkte erzielten 2025 einen Umsatzanteil von 70,65 % und wiesen den höchsten Marktanteil am Markt für Betonreparaturmörtel auf, da sie sich nahtlos mit Portlandzement-Substraten verbinden und die Vertrautheitsschwellen der Verarbeiter erfüllen. Innerhalb dieser Kategorie reduzieren Latexzusätze die Durchlässigkeit und ermöglichen 5 mm dünne Wiederherstellungsschichten auf Brückendecks. Im Gegensatz dazu erzielen Epoxidsysteme, obwohl kleiner, Aufschläge von über USD 15/kg in chloridreichen oder chemisch belasteten Umgebungen, in denen Undurchlässigkeit wichtig ist. Feuchtigkeitsunempfindliche Epoxide haben ihr Anwendungsfenster kürzlich auf feuchte Substrate ausgeweitet, ein Durchbruch, der den Epoxidanteil am Markt für Betonreparaturmörtel bis 2031 steigern könnte.

Andere Chemikalien bleiben Nischenprodukte. Methylmethacrylat-Mörtel erreichen 3.000 psi in zwei Stunden und eignen sich für nächtliche Autobahnausbesserungen in dicht besiedelten Korridoren wie dem Washington Beltway. Magnesiumphosphat-Mischungen härten unter -10 °C aus, was für kanadische Winterreparaturen entscheidend ist. Regulatorische Filter werden strenger: Die EU-REACH-Verordnung begrenzt bestimmte Amine, während Proposition 65 in Kalifornien siliziumfreie Mischungen fördert. Anbieter, die mit konformen Formulierungen vorbereitet sind, sind besser positioniert, um ihren Marktanteil am Markt für Betonreparaturmörtel in regulierten Regionen zu verteidigen oder auszubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsmethode: Spritzen erfasst vertikale und überkopf liegende Reparaturen

Spritzen erzielte 2025 einen Umsatzanteil von 61,44 % und wird mit 6,07 % wachsen, da Roboteranlagen den Arbeitsaufwand halbieren und eine gleichmäßige Verdichtung gewährleisten. Felddaten zeigen, dass der Abfall um 30 % sinkt, wenn Durchflussmesser und automatische Düsen die Mischeffizienz steuern. Trockenmischvarianten dominieren weiterhin Gebirgs- oder abgelegene Baustellen ohne Zugang zu Transportbeton. Präzisionsgießen bleibt die Wahl für horizontale Böden, wo selbstverlaufende Mörtel die FF50-Ebenheit für automatisierte Lagerhäuser übertreffen und 25 % der Marktgröße für Betonreparaturmörtel bei der Plattenreparatur kontrollieren.

Manuelles Verputzen bleibt bei geringwertigen Wohnfassadenausbesserungen bestehen, verliert jedoch Marktanteile, da die Lohnkosten steigen. Staubvorschriften belasten die Einführung von Trockenmischungen; Nassspritzen erfüllt die OSHA-Kieselsäurestandards ohne kostspielige Abzeltung. Folglich schreiben nordamerikanische Infrastrukturprojekte Nassspritzen für über 65 % der Brückenuntersichten vor, was Spritzen dazu bringt, seinen Marktanteil am Markt für Betonreparaturmörtel bis 2031 weiter zu steigern.

Nach Endverbraucherbranche: Infrastruktur treibt vorhersehbare Reparaturzyklen an

Infrastruktur machte 2025 46,69 % der Nachfrage aus und führt das Wachstum mit 5,91 % an, da Brückenmanagementsysteme nun Reparaturen auslösen, sobald Chloridionen 0,2 % des Zementgewichts erreichen oder Halbzellenmessungen unter -350 mV fallen. Das US-amerikanische Bridge Formula Program sichert eine jährliche Finanzierung und ermöglicht es Behörden, mehrjährige Deckschichtverträge zu vergeben, die Volumina für Lieferanten stabilisieren.

Wohnbauanstiege resultieren aus Fassadenverordnungen wie der 40-Jahres-Regel von Miami-Dade, während gewerbliche Anlageneigentümer handeln, wenn Due-Diligence-Prüfungen aufgeschobene Wartungsarbeiten aufzeigen. Industrieanlagen benötigen schnell aushärtende, chemisch beständige Mörtel; petrochemische Böden erfordern Sulfonsäuretoleranz, während Lebensmittelverarbeiter eine USDA-Zulassung benötigen. Marine- und Abwasserprojekte drücken die Chloriddiffusion unter 2 × 10⁻¹² m²/s und bevorzugen spezialisierte Anbieter. Diese Teilsektoren diversifizieren die Umsatzströme des Marktes für Betonreparaturmörtel, auch wenn Infrastruktur das Volumen dominiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 37,65 % des Umsatzes und einer prognostizierten CAGR von 6,32 % und ist damit der am schnellsten wachsende Beitrag zum Markt für Betonreparaturmörtel. Chinas Autobahnnetz überschreitet 177.000 km, und viele vor 2010 gebaute Autobahnbrücken erreichen nun ihre ersten großen Sanierungsfenster; Provinzeigentümer bevorzugen polymermodifizierte Mörtel, die die Zyklen um 20 Jahre verlängern und die Lebenszykluskosten um 30 % senken. Indiens National Infrastructure Pipeline weist USD 1,4 Billionen zu, davon 19 % für den städtischen Schienenverkehr, der faserspritzbeton-Auskleidungen mit einer Haltbarkeit von 100 Jahren vorschreibt. Indonesiens 3.200 km langer Trans-Java-Mautweg und Malaysias MRT fördern das südostasiatische Wachstum. Japans Erdbebenvorschriften treiben schwindungskompensierende Mörtel für 72 % der Brücken voran, die bald das 50-jährige Alter überschreiten.

Nordamerika bietet eine stetige Expansion, die durch den Infrastructure Investment and Jobs Act verankert ist. Das US-amerikanische National Bridge Inventory listet 42.000 mangelhafte Brücken auf, und die Schichtfinanzierung mit Mauteinnahmen sichert einen mehrjährigen Markt für Betonreparaturmörtel. Kanada leitet CAD 33,5 Milliarden durch den Investing in Canada-Plan, mit Schwerpunkt auf Kältewettermischungen, die bei unter 5 °C hydratisieren. Mexikos Nearshoring-Industriekorridor-Upgrades werden inkrementelle Nachfrage hinzufügen, sobald Anlagen in die Wartungsphase eintreten.

Europa zeigt eine regulierungsgetriebene Divergenz. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden verpflichtet zur jährlichen Renovierung von 3 % des öffentlichen Bestands und lenkt Spezifikationen auf alkaliaktivierte Bindemittel mit 80 % geringeren Emissionen. Deutschland investiert jährlich EUR 2 Milliarden in Autobahnbrückendeckschichten, während das britische Kohlenstoffwerkzeug emissionsreiche Mörtel beim Lower Thames Crossing benachteiligt. Südeuropa kämpft mit fiskalischen Einschränkungen, doch private Eigentümer in Spanien und Italien erfüllen Balkonsicherheitsregeln, die Epoxidinjektionen bevorzugen.

Der Markt für Betonreparaturmörtel in Südamerika ist an brasilianische und chilenische Autobahnkonzessionen gebunden, die strenge International Roughness Index-Grenzwerte vorschreiben und Sechsstunden-Wiedereröffnungsmischungen erfordern. Argentiniens Lithiumsolelageranlagen erfordern sulfatbeständige Mörtel für Teiche, die zwischen -10 °C und 40 °C wechseln. Kolumbiens 4G-Infrastrukturprogramm tritt in seine erste Sanierungsphase ein und signalisiert neue Nachfrage, da tropische Feuchtigkeit den Fugenverschleiß beschleunigt.

Naher Osten und Afrika bieten unregelmäßige, aber margenstarke Chancen. Saudi-Arabiens NEOM- und Rotes-Meer-Megaprojekte benötigen UV-beständige Mörtel, die Temperaturschwankungen von 50 °C tolerieren, während VAE-Bahnerweiterungen Epoxid-Gleisbettausbesserungen für 200-Tonnen-Frachtlasten vorschreiben. Katars Leistungsverträge bestrafen vorzeitige Ausfälle und fördern Fasermischungen mit 20-jährigen Garantien. Südafrikas ZAR 198 Milliarden schwerer Straßensanierungsrückstand ist preissensibel und fördert den Einsatz lokal gemischter zementbasierter Mischungen.

Regulatorisches Umfeld

Regulierung und Normen für Betonreparaturmörtel werden sowohl hinsichtlich der Leistungsqualifizierung als auch der Nachhaltigkeitsberichterstattung strenger. In der Europäischen Union ist die Bauprodukteverordnung (EU) 2024/3110 in Kraft getreten und gilt seit dem 8. Januar 2026, wodurch die Bedeutung verifizierter Umweltberichterstattung, einschließlich des Treibhauspotenzials für Bauprodukt-Familien, zunimmt. Dieser Wandel beginnt, die Beschaffung von Reparaturmörteln in öffentlichen Sanierungsprogrammen zu beeinflussen. EU-orientierte Lieferanten richten sich zudem nach den Haltbarkeits- und Reparaturanforderungen der EN 1504, die weiterhin als technischer Compliance-Filter in Spezifikationen für Gebäude- und Infrastrukturreparaturen fungieren.

In Nordamerika bleiben Bauvorschriften und Qualifizierungsrahmen öffentlicher Auftraggeber wichtige Zugangsvoraussetzungen für den Marktzugang. ACI CODE-562-25 (Januar 2025) und ACI SPEC-563-25 (März 2025) legen aktualisierte Anforderungen für die Bewertung und Reparatur bestehender Betonbauwerke fest, während ASTM C928/C928M-25 (Juli 2025) die Norm für schnellhärtende zementgebundene Reparaturmaterialien aktualisiert, die bei Infrastrukturarbeiten mit hoher Betriebszeitanforderung eingesetzt werden. Präqualifizierungs- und Materiallisten einzelner State DOTs formalisieren die Abnahme zusätzlich, darunter die Durchsetzung von DMS-4655 durch das Texas DOT (Stand 24. September 2025), die MassDOT-Kriterien für schnellhärtende zementgebundene Produkte (Januar 2026) und die Aktualisierungen der Caltrans-Leitlinien zur Betonbauwerksreparatur (Juni 2026), die zusammen Drittprüfungen, dokumentierte Leistung und konsistente Chargenkontrolle stärken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen. Bei zementgebundenen Reparaturmörteln umfasst dies Zement und ergänzende Bindemittel, während Polymersysteme auf Epoxidharzen und Härtern basieren und Spezialzusatzmittel Polycarboxylatether (PCE)-Fließmittel, Korrosionsinhibitoren, schwindkompensierende Mittel und Fasern umfassen. Formulierer mischen diese Inputs zu anwendungsspezifischen Systemen (schnellabbindend, polymermodifiziert, faserverstärkt und epoxidbasiert), wobei die Leistungsvalidierung gegen Normen (zum Beispiel ASTM C928 für schnellhärtende zementgebundene Reparaturmaterialien) ein entscheidender Schritt ist, bevor Produkte Zugang zu Kanälen öffentlicher Auftraggeber erhalten können.

Hersteller und Mischbetriebe liefern über Auftragnehmernetzwerke, Distributoren für Bauchemie und Direktlieferungen an Infrastrukturbetreiber. Technischer Support und QA-Unterstützung auf der Baustelle werden zunehmend in Angebote eingebunden, insbesondere bei gespritzten und spritzbetonbasierten Reparaturen. Nachgelagert wandeln zertifizierte Verarbeiter, spezialisierte Reparaturunternehmen und Infrastruktur-Instandhaltungsprogramme die Produktnachfrage in wiederkehrende Verbrauchszyklen um, wobei von DOTs zugelassene Produktlisten und Präqualifizierungen (einschließlich bundesstaatlicher Listen in den Vereinigten Staaten) eine hohe Eintrittsbarriere darstellen und den Wert dokumentierter Testdaten und Feldunterstützung erhöhen. Logistik und Werksnähe sind wichtig, da Reparaturmörtel schwer und zeitkritisch sind, was regionale Produktion und Lagerhaltung in der Nähe großer Ballungsräume und Infrastrukturkorridore begünstigt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert: Die fünf größten Hersteller – Sika, MAPEI, Saint-Gobain, ARDEX GmbH und The Euclid Chemical Company – erzielen 45–50 % des globalen Umsatzes. Zur Differenzierung integrieren multinationale Unternehmen vertikal in Zusatzmittel und digitale Überwachung. Sikas Erwerb von Kwik Bond Polymers im Jahr 2024 erschloss proprietäre Makrofasern und Cross-Selling steigerte die gebündelten Umsätze; das Management strebt bis 2027 einen Umsatzanstieg von 15 % an. MAPEI erweiterte indonesische und vietnamesische Werke, um die südostasiatische Nachfrage zu bedienen, und vermarktete gleichzeitig Planitop-kohlenstoffarme Formulierungen, die für LEED-Punkte in Frage kommen. Saint-Gobains Weber-Einheit vermarktete alkaliaktivierte Mörtel mit 70 % Recyclinganteil, die Frankreichs RE2020-Grenzwerte erfüllen.

Innovation in weißen Flecken konzentriert sich auf selbstheilende Systeme mit Bakterienkapselung; frühe Versuche zeigen, dass 0,5 mm Risse sich autonom schließen und die Lebenszykluswartung um 25 % reduzieren. Flexcrete und Kryton besetzen Marinennischen und liefern chloridbeständige Epoxidestrich-Beläge über USD 15/kg im Rahmen mehrjähriger Hafenverträge. Euclid Chemicals Patent auf Calciumsulfoaluminatzemente, die in vier Stunden 3.000 psi erreichen, brachte Lizenzvereinbarungen mit regionalen Herstellern ein und schafft ein margenstarkes wiederkehrendes Einkommen. Robotikpartnerschaften von BASF und Sika integrieren Qualitätssensoren in Spritzbetonanlagen, begegnen dem Fachkräftemangel und sprechen Auftragnehmer bei Pauschalpreisaufträgen an.

Marktführer in der Betonreparaturmörtel-Branche

Sika AG

Saint-Gobain

MAPEI S.p.A.

ARDEX GmbH

The Euclid Chemical Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kohlenstoffarme Reparaturmörtel mit dokumentierter Umweltleistung stellen einen klaren Weißraumbereich dar, wobei die Compliance die Beschaffungsentscheidungen zunehmend prägt. Die EU-Bauprodukteverordnung (EU) 2024/3110, die seit dem 8. Januar 2026 gilt, erhöht die Nachfrage nach standardisierter Umweltberichterstattung, einschließlich des Treibhauspotenzials, für Bauprodukt-Familien. Diese Dynamik veranlasst Lieferanten, ihr Produktangebot zu erweitern, das ohne wiederholte Überarbeitung von Erklärungen in öffentlichen Sanierungs- und Infrastrukturprogrammen spezifiziert werden kann. Spezifikationsrahmen wie ACI CODE-562-25 und ACI SPEC-563-25 heben zudem die Grundlage für bewertungsgesteuertes Reparaturdesign an, was Hersteller begünstigt, die vollständige Systemdokumentation (Untergrundvorbereitung, Haftung, Aushärtung, Korrosionsminderung) und Feldverifizierungsunterstützung liefern.

Ausführungsbeschränkungen schaffen zudem Raum für Ansätze, die den Arbeitsaufwand reduzieren und die Qualifizierung bei öffentlichen Projekten vereinfachen. Die Materialqualifizierung und zugelassenen Listen der DOTs (einschließlich TxDOT DMS-4655, MassDOT-Kriterien für schnellhärtende Produkte und Caltrans-Aktualisierungen der Reparaturleitlinien 2026) verstärken die Nachfrage nach reproduzierbaren, unabhängig getesteten Produkten und können Lieferanten begünstigen, die in lokalisierte Fertigung, konsistente Chargenkontrolle und kürzere Lieferzeiten für schnellabbindende Reparatursysteme investieren, die in Nacht- und Kurzsperrungsfenstern eingesetzt werden. Die Differenzierung geht über Sackmörtel hinaus zu technischer Faserverstärkung, schnellfesten Bindemitteln und stärker integrierten Zustandsbewertungs-Workflows, da Betreiber zu lebenszyklusbasierten Instandhaltungsprogrammen anstelle reaktiver Ausbesserungen übergehen.

Aktuelle Branchenentwicklungen

- Mai 2026: Sika eröffnete ein großflächiges automatisiertes Mörtelwerk in Bridgeton, New Jersey, zur Belieferung des Nordostens der Vereinigten Staaten mit Reparatur-, Nivellier- und technischen Mörteln sowie Spritzbetonsystemen. Der Standort ist so positioniert, dass er wichtige Ballungsraumkorridore einschließlich New York, Boston, Philadelphia und Washington, DC bedient und die Lieferzeiten und Versorgungssicherheit für zeitkritische Sanierungsarbeiten verbessert.

- Juni 2025: MC-Bauchemie führte Nafufill RM 10 Rapid ein, einen schnellabbindenden Reparaturmörtel für die schnelle Instandsetzung von Beton und Mauerwerk. Das Produkt zielt auf Instandhaltungsarbeiten mit kurzer Durchlaufzeit ab, indem es eine schnelle Wiederbeschichtungsbereitschaft ermöglicht und dabei hohe Festigkeit und Frostbeständigkeit für Innen- und Außenreparaturen beibehält.

- September 2024: MAPEI führte The Zero Line ein, eine klimaneutrale Produktreihe von Bauprodukten, die neben Klebstoffen und Abdichtungssystemen auch Betonreparaturmörtel umfasst. Die Einführung erweiterte die Verfügbarkeit von Optionen mit geringerer Umweltbelastung für Betreiber und Auftragnehmer, die haltbarkeitsorientierte Reparaturmaterialien im Einklang mit Umweltzielen suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Betonreparaturmörtel gebrauchsfertige Mörtelsysteme, die zur Reparatur, zum Wiederaufbau und zum Schutz beschädigter Betonelemente in Gebäuden und Ingenieurbauwerken angewendet werden, gemessen in Wertangaben am Verkaufspunkt.

Umfangsausschlüsse: Wir schließen neue Betonmischungen, allgemeinen Zement und Zuschlagstoffe, die für frische Güsse verkauft werden, sowie eigenständige Oberflächenbeschichtungen oder Versiegelungen, die nicht als Reparaturmörtel verkauft werden, aus.

Übersicht der Segmentierung

- Nach Typ

- Zementbasiert

- Epoxid

- Andere Typen

- Nach Anwendungsmethode

- Spritzen

- Gießen

- Manuell

- Nach Endverbraucherbranche

- Infrastruktur

- Wohnungsbau

- Gewerbe

- Industrie

- Andere Endverbraucherbranchen (Marine usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Türkei

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Zuordnung des Nachfragepools zur Bau-Instandhaltungs- und Sanierungstätigkeit und übersetzt diese Aktivität anschließend in den Verbrauch von Reparaturmörtel. Öffentliche Quellen, die zur Festlegung der Grenze und der makroökonomischen Richtung verwendet werden, umfassen unter anderem solche von Gruppen wie dem American Concrete Institute (ACI) und Referenzen zu ASTM-Normen, der Internationalen Energieagentur (IEA) für Indikatoren zur Gebäudesanierung und der Weltbank für Signale zu Infrastrukturinvestitionen.

Wir ziehen zudem länderspezifische Reihen zur Bauleistung und Genehmigungssignale aus Quellen wie dem US Census Bureau, Eurostat und nationalen Statistikbehörden heran, was hilft, regionale Aufteilungen realistisch zu halten. Unternehmensjahresberichte, technische Produktdatenblätter und Investorenmitteilungen werden genutzt, um die typische Produktpositionierung, den Kanalmix und die Preisspannen für zementgebundene und epoxidbasierte Reparaturmörtel zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken und Überprüfungen von Import- und Exportdaten auf Sendungsebene genutzt, um die Richtung zu bestätigen, nicht um die Feldvalidierung zu ersetzen. Die hier aufgeführten Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze werden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten werden verwendet, um zu bestätigen, wie Reparaturmörtel bei Infrastrukturbetreibern, Auftragnehmern, Verarbeitern und Vertriebspartnern spezifiziert und beschafft werden, und um anschließend die aus der Desk-Arbeit stammenden Preis- und Volumenannahmen zu überprüfen. Da es sich um einen globalen Markt handelt, erfassen wir Ansichten aus APAC, EMEA und Amerika, damit regionale Unterschiede in Reparaturzyklen, Arbeitspraktiken und Produktpräferenzen im Modell abgebildet werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 29 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 58 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Der grundlegende Ansatz zur Größenbestimmung ist Top-Down, wobei die Bau-Reparatur- und Sanierungstätigkeit nach Region rekonstruiert und dann durch Reparaturintensität und Mörtel-Adoptionsraten gefiltert wird, um einen adressierbaren Wertpool zu erreichen. Am Ende werden selektive Bottom-Up-Prüfungen verwendet, wie beispielsweise stichprobenartige Nutzungsmuster von Auftragnehmern, Prüfungen der Vertriebskanäle und ein einfacher ASP-x-Volumen-Aufbau unter Verwendung gängiger Verpackungsgrößen und typischer Projektverbrauchsspannen.

Wichtige Inputs in diesem Markt umfassen den Anteil der Ausgaben, der auf Instandhaltung versus Neubau entfällt, die Häufigkeit von Betonverschlechterung und Reparaturzyklen, Infrastruktursanierungsbudgets, die Aufteilung zwischen zementgebundenen und epoxidbasierten Reparaturbedürfnissen sowie den Anteil der Arbeiten, die im Spritz- versus Handauftragsverfahren durchgeführt werden (was Verschnitt und Ausbeute verändert). Die Preisgestaltung wird über eine explizite ASP-Leiter nach Region und Produktfamilie gehandhabt und anschließend für Mixverschiebungen zu polymermodifizierten und leistungsstärkeren Formulierungen angepasst. Für die Prognose wird eine Szenarioanalyse rund um die Dynamik der Infrastrukturfinanzierung, die Sanierungstätigkeit und die Preisnormalisierung verwendet, die anschließend mit einem während der Expertengespräche vereinbarten zentralen Ausblick abgeglichen wird. Wenn Bottom-Up-Signale in kleineren Ländern fehlen, überbrücken wir Lücken mithilfe von Pro-Kopf-Indikatoren zur Bau-Instandhaltung und Proxys für die Vertriebsabdeckung, bevor die Gesamtwerte neu ausgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden durch Triangulation über unabhängige Signale validiert, wie beispielsweise die Richtung der regionalen Bau-Reparaturausgaben, Produktmixtrends und implizite Verbrauchsspannen pro Projekt, was hilft, Übertreibungen frühzeitig zu erkennen. Wenn ein Ergebnis auf Länderebene ungewöhnlich erscheint, wird es anhand des Zeitpunkts der Wechselkurse, Preisausreißer und plötzlicher Verschiebungen in Infrastrukturplänen überprüft, und wir kontaktieren die Quellen erneut, wenn die Abweichung nicht klar erklärt werden kann.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, sodass Annahmen, Berechnungen und Aufteilungslogik Zeile für Zeile überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Nachfrage oder Preisgestaltung verändert. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, um sicherzustellen, dass die Zahlen die neuesten verfügbaren öffentlichen Indikatoren und Feldrückmeldungen widerspiegeln.

Vergleich der Marktgrößenbestimmung für Betonreparaturmörtel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Betonreparaturmörtel variieren häufig, da die Grenze nicht immer auf die gleiche Weise gezogen wird und da Preis- und Währungsentscheidungen den Wert verändern können, selbst wenn die Volumina ähnlich sind. Unterschiede ergeben sich zudem daraus, wie jedes Modell Infrastruktur- gegenüber Gebäudereparaturtätigkeiten behandelt und wie schnell Annahmen nach Schwankungen der Rohstoffpreise aktualisiert werden.

Wenn der Zeitpunkt der Wechselkurse und der Aktualisierungskalender für ASP unterschiedlich gehandhabt werden, kann dasselbe Nachfragebild einen deutlich unterschiedlichen USD-Gesamtwert ergeben, was einer der Gründe für die in der Tabelle erkennbare Streuung ist. Darüber hinaus wenden einige Schätzungen aggressive Sanierungsszenarien an oder beziehen angrenzende Baustoffchemikalien ein, während die aktualisierungsgeführten Prüfungen von Preisgestaltung, Mix und Länderaufteilungen, wie sie von Mordor Intelligence verwendet werden, dazu tendieren, den Wert ausschließlich an Reparaturmörtel und das angegebene Basisjahr gebunden zu halten.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,65 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 2,53 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und rollt den bei leistungsstärkeren Mörteln beobachteten ASP-Anstieg möglicherweise nicht vollständig fort, sodass der Wert niedriger bleiben kann, selbst wenn die Reparaturtätigkeit stabil ist. |

| Fachzeitschrift B | 4,00 Mrd. USD (2026) | Umfasst häufig einen breiteren Korb an Bau-Reparaturchemikalien und wendet ein höheres Wachstumsszenario an, was den Wert für 2026 über das hinausheben kann, was ein Umfang nur für Reparaturmörtel stützen würde. |

Insgesamt lassen sich die Abweichungen hauptsächlich dadurch erklären, was als Reparaturmörtel gezählt wird, wie Preise nach Produktfamilie aktualisiert werden und welcher Zeitpunkt der Wechselkurse für die USD-Umrechnung verwendet wird. Indem die Schritte nachvollziehbar an Reparaturtätigkeit, Mix und regionale ASP-Logik gebunden bleiben, bleibt die resultierende Marktgröße während der Validierungsgespräche leichter reproduzierbar und belastbar überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Betonreparaturmörtel?

Der Markt für Betonreparaturmörtel beläuft sich im Jahr 2026 auf USD 2,65 Milliarden und soll bis 2031 bei einer CAGR von 5,66 % USD 3,50 Milliarden erreichen.

Welche Region verzeichnet das stärkste Wachstum bei Betonreparaturmörteln?

Asien-Pazifik führt mit einer prognostizierten CAGR von 6,32 % bis 2031, gestützt durch die Sanierung von Autobahnen und Stadtbahnen in China, Indien und Südostasien.

Warum gewinnen polymermodifizierte Mörtel Marktanteile?

Latex- oder Acrylmodifikatoren verbessern die Haftfestigkeit, reduzieren die Durchlässigkeit und ermöglichen dünne Reparaturen, was bei stark frequentierten Anlagen innerhalb von fünf Jahren zur Amortisation führt.

Wie wirken sich VOC-Vorschriften auf die Produktauswahl aus?

Grenzwerte wie Kaliforniens 250 g/L-Limit verlagern die Nachfrage auf wasserbasierte oder lösungsmittelarme Epoxide, verlängern die Aushärtezeiten, gewährleisten jedoch die Einhaltung der Vorschriften.

Seite zuletzt aktualisiert am: