Marktgröße und Marktanteil für thermoplastische Stärke (TPS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

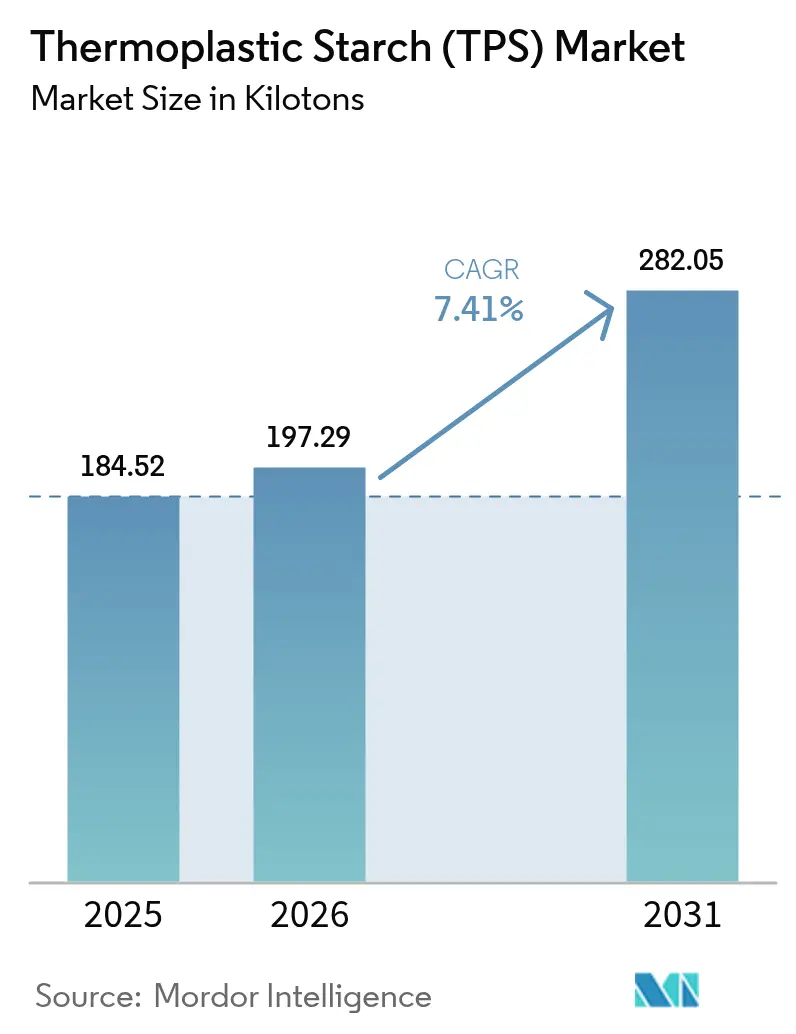

| Marktvolumen (2026) | 197.29 Kilotonn |

| Marktvolumen (2031) | 282.05 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermoplastische Stärke (TPS) von Mordor Intelligence

Die Marktgröße für thermoplastische Stärke wird voraussichtlich von 184,52 Kilotonnen im Jahr 2025 auf 197,29 Kilotonnen im Jahr 2026 steigen und bis 2031 282,05 Kilotonnen erreichen, mit einer CAGR von 7,41 % über den Zeitraum 2026–2031. Nachhaltigkeitsziele von Markeninhabern, zunehmende Verbote von Einwegkunststoffen und Fortschritte in der Feuchtigkeitsbarrierenchemie lenken Verarbeiter hin zu stärkebasierten Harzen, die auf bestehenden Polyethylen-Linien verarbeitet werden können. Europa führt, da die Verpackungs- und Verpackungsabfallverordnung (PPWR 2025/40) den Wechsel zu zertifiziert kompostierbaren Formaten beschleunigt, während Asien-Pazifik an Dynamik gewinnt, da China, Indien und die ASEAN-Staaten die Import- und Entsorgungsvorschriften für herkömmliche Kunststoffe verschärfen. Die Extrusion bleibt der dominierende Verarbeitungsweg für Folien- und Beutelqualitäten mit hohem Volumen, doch medizinische Versuche steigern die Nachfrage nach spritzgießbaren TPS-Verbundwerkstoffen mit engeren Maßtoleranzen. Die Versorgungssicherheit hängt von diversifizierten Stärkerohstoffen minderer Qualität ab, die die Harzkosten von Preisschwankungen bei Lebensmittelqualitäts-Mais und Maniok entkoppeln.

Wichtigste Erkenntnisse des Berichts

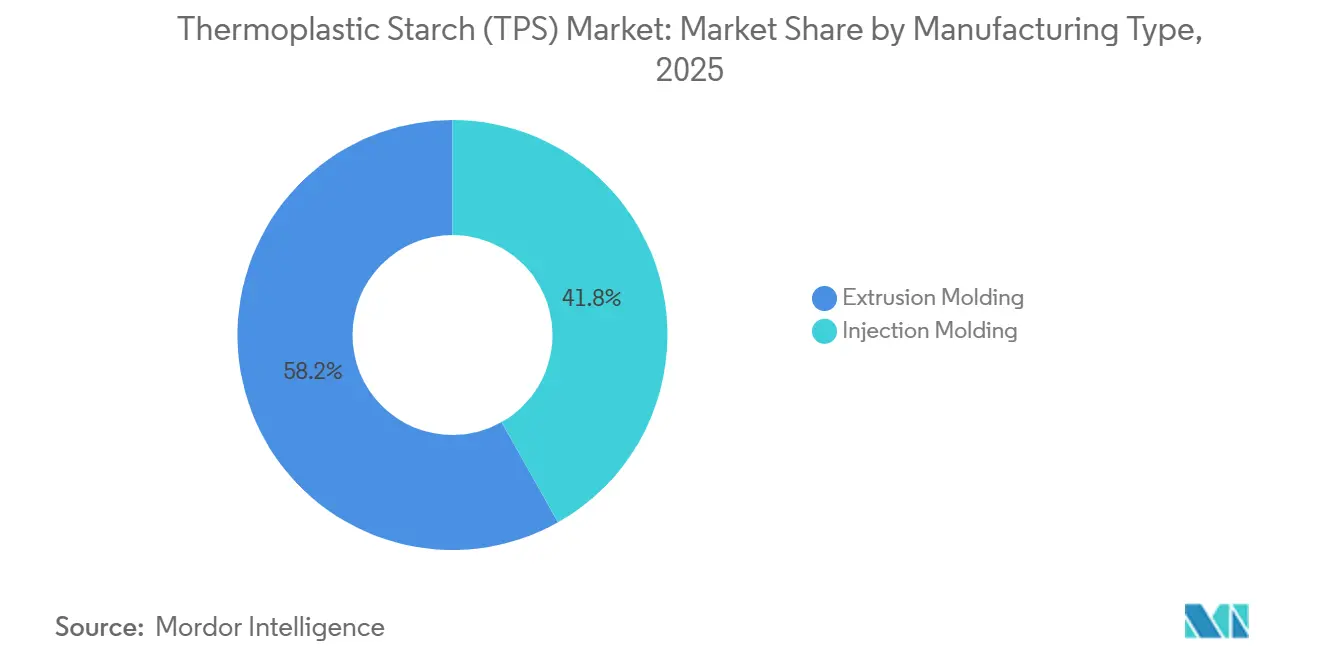

- Nach Herstellungstyp hielt das Extrusionsformen im Jahr 2025 einen Marktanteil von 58,17 % am Markt für thermoplastische Stärke, während das Spritzgießen bis 2031 die höchste CAGR von 7,89 % erzielen soll.

- Nach Anwendung entfielen im Jahr 2025 47,80 % der Marktgröße für thermoplastische Stärke auf Folien; Beutel sollen mit einer CAGR von 8,38 % bis 2031 am schnellsten wachsen.

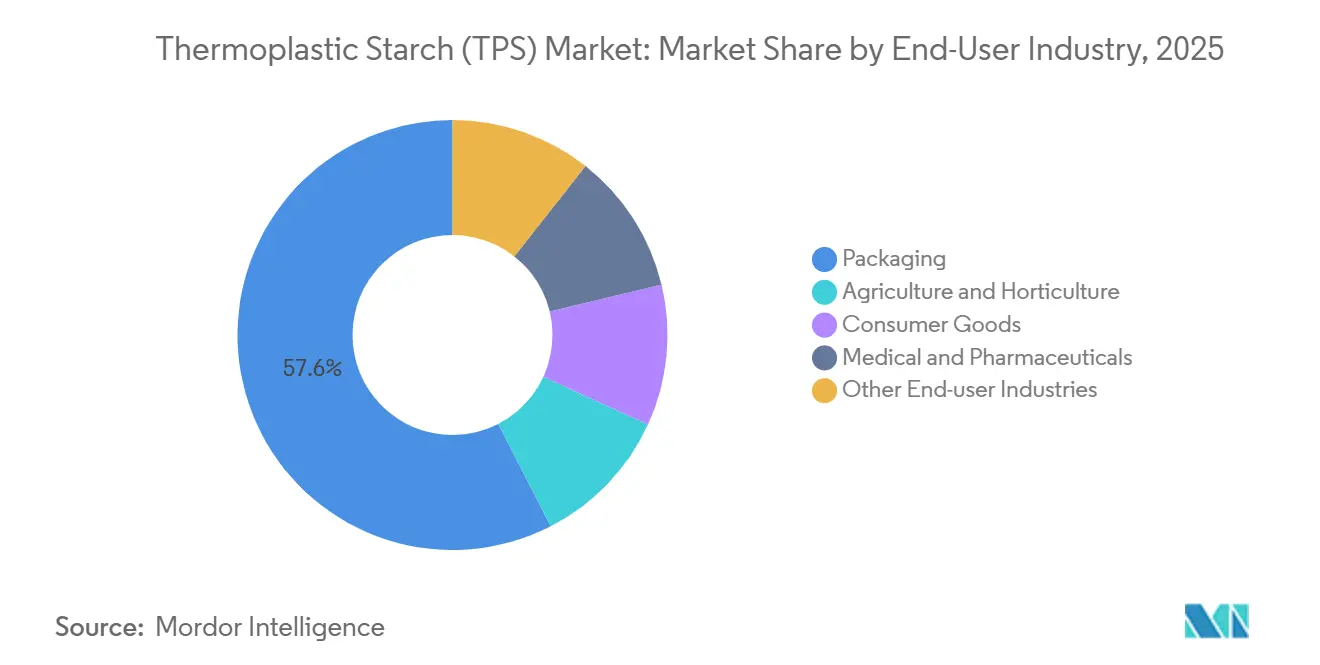

- Nach Endverbraucherbranche dominierte Verpackung mit einem Marktanteil von 57,55 % am Markt für thermoplastische Stärke im Jahr 2025, während Medizin und Pharmazeutika im Zeitraum 2026–2031 mit einer CAGR von 8,90 % expandieren werden.

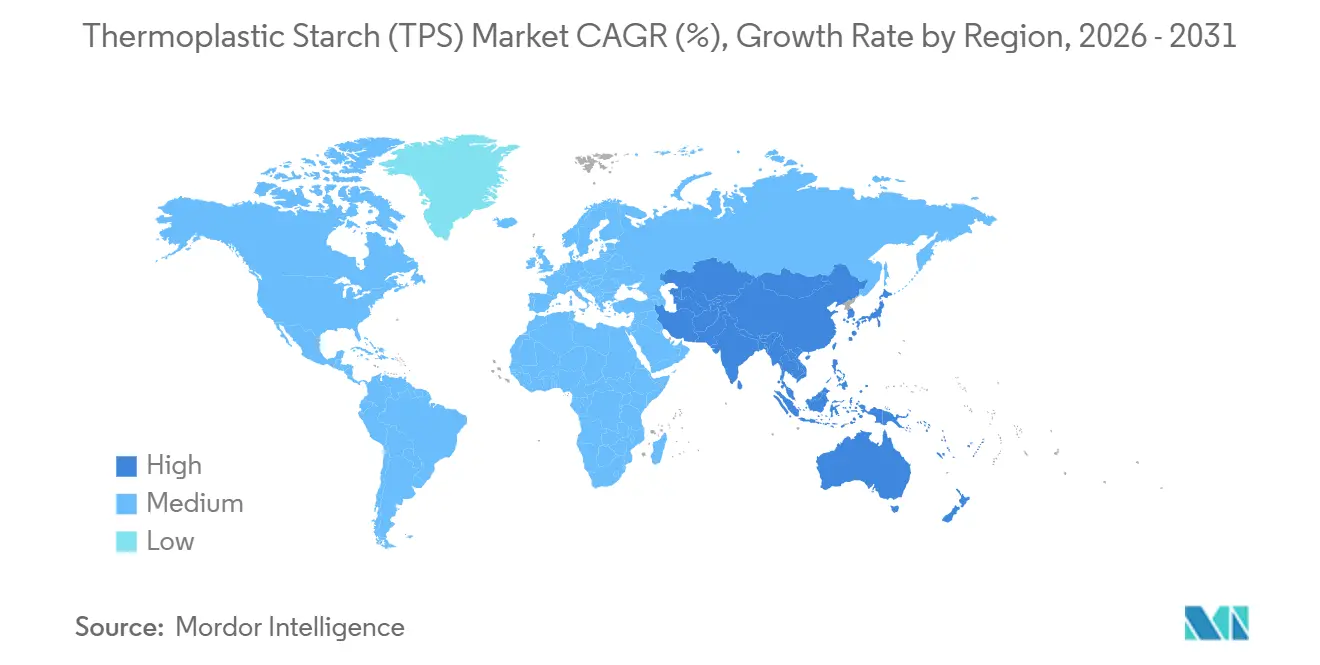

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 39,82 % am Markt für thermoplastische Stärke, und Asien-Pazifik soll bis 2031 die schnellste CAGR von 8,54 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für thermoplastische Stärke (TPS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biologisch abbaubaren Verpackungen | +2.1% | Global, mit EU und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| Verbot von Einwegkunststoffen in wichtigen Volkswirtschaften | +1.8% | EU, Vereinigtes Königreich, Kanada, China, Indien, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsverpflichtungen von Markeninhabern über regulatorische Vorgaben hinaus | +1.3% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wechsel zu heimkompostierbaren E-Commerce-Versandtaschen | +0.9% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Versuche zum Ersatz von Pharma-Blisterverpackungen durch TPS-Verbundwerkstoffe | +0.6% | Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biologisch abbaubaren Verpackungen

Im Rahmen der PPWR 2025/40-Verordnung arbeiten Verarbeiter gegen die Uhr, um die Fristen für Recyclingfähigkeit oder Kompostierbarkeit bis 2030 zu erfüllen. Diese Dringlichkeit verkürzt Forschungs- und Entwicklungszyklen und beschleunigt den Materialaustausch. Durch die Mischung von TPS mit PLA oder PBAT können Hersteller die Normen EN 13432 und ASTM D6400 erfüllen, sodass Markeninhaber ihre Materialien aufrüsten können, ohne wichtige Anlagen umzurüsten. In Deutschland, Frankreich und den Niederlanden haben kommunale Bioabfallsammelinitiativen begonnen, zertifizierte TPS-Folien zu akzeptieren, was den Weg für eine breitere Akzeptanz ebnet. Große FMCG-Unternehmen sind auf dem Weg, nicht recycelbare Kunststoffe bis 2028 zu eliminieren, und verlagern ihren Beschaffungsfokus auf Beutel und Sachets mit höherem erneuerbarem Anteil. Insgesamt treiben diese Entwicklungen die Basalnachfrage nach TPS-Verpackungsqualitäten sowohl im Verbraucher- als auch im Industriesektor in die Höhe[1]EUROPEAN BIOPLASTICS, "Marktdaten und Brancheninformationen," European-bioplastics.org.

Verbot von Einwegkunststoffen in wichtigen Volkswirtschaften

Nationale Verbote von Polyethylen-Einkaufstüten, Strohhalmen und Lebensmittelserviceartikeln erzwingen rasche TPS-Substitutionen. Kanadas Vorschriften traten im Dezember 2024 vollständig in Kraft und zwangen Lebensmittelservicebetreiber über Nacht zur Einhaltung. Indien verschärfte die Strafen im Jahr 2025 und veranlasste inländische Verarbeiter, auf Stärkemischungen umzusteigen, die lokale Kompostierbarkeitsstandards erfüllen. Chinas überarbeitetes Gesetz über feste Abfälle erhebt Gebühren auf nicht abbaubare Verpackungen und drängt führende E-Commerce-Unternehmen zu TPS-Versandtaschen für städtische Lieferungen. Da Stärkeharze nach mehreren regionalen Standards zertifiziert werden können, erschließen Lieferanten Nachfrage in verschiedenen Rechtsgebieten, die zuvor separate Formulierungen erforderten[2]REGIERUNG VON KANADA, "Verordnung über das Verbot von Einwegkunststoffen," Canada.ca.

Nachhaltigkeitsverpflichtungen von Markeninhabern über regulatorische Vorgaben hinaus

PepsiCo und Mars Wrigley haben sich jeweils zur Entwicklung von TPS-basierten Folien verpflichtet und streben an, wissenschaftsbasierte Kohlenstoffziele vor den vorgeschriebenen Fristen zu erreichen. Diese freiwilligen Verpflichtungen übertreffen nicht nur die Recyclingquoten-Benchmarks der EU, sondern stärken auch die Nachfrage nach Lieferanten, die Rückverfolgbarkeit vom Feld bis zum Harz gewährleisten können. Im Jahr 2025 wurden langfristige Abnahmeverträge unterzeichnet, die TPS-Volumina in Verpackungsstrategien integrieren. Dieser Schritt verbessert die finanzielle Tragfähigkeit von Stärkeausbauinitiativen und senkt die Kreditkosten für lokale Verarbeiter.

Wechsel zu heimkompostierbaren E-Commerce-Versandtaschen

Kaliforniens Vorschriften zur Umleitung organischer Abfälle umfassen nun heimkompostierbare Versandtaschen. Diese Nische eignet sich besonders für TPS-Qualitäten, die mit dünnen Wachsschichten beschichtet sind. Diese Schichten halten die Feuchtigkeit während des Transports zurück, zersetzen sich jedoch innerhalb von 26 Wochen nach der Verwendung. Im Jahr 2025 verzeichneten sowohl australische als auch US-amerikanische Start-ups einen Aufschwung mit erheblichem Umsatzwachstum. Dieser Anstieg wurde maßgeblich durch kleine Händler angetrieben, die diese umweltfreundlichen Versandtaschen einführten, um umweltbewusste Verbraucher anzusprechen. Darüber hinaus haben sich Zertifizierungslogos als wichtige Marketingdifferenzierungsmerkmale etabliert und eine erhebliche Eintrittsbarriere gegen ungeprüfte Importe geschaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Feuchtigkeitsempfindlichkeit begrenzt die Haltbarkeit | -1.2% | Global, besonders ausgeprägt im tropischen Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Geringere mechanische Festigkeit im Vergleich zu petrochemischen Kunststoffen | -0.9% | Global, insbesondere bei Schwerlastverpakkungen | Mittelfristig (2–4 Jahre) |

| Debatte über Lebensmittel versus Materialien bei Stärkerohstoffen | -0.7% | Global, konzentriert in Regionen mit Ernährungssicherheitsbedenken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Feuchtigkeitsempfindlichkeit begrenzt die Haltbarkeit

Unmodifizierte TPS kann innerhalb von zwei Tagen bei hoher relativer Luftfeuchtigkeit erhebliche Mengen Wasser aufnehmen, was in tropischen Logistikketten zu Quellen und frühzeitigem Reißen führt. PBAT-reiche Mischungen reduzieren die Wasseraufnahme, verwässern jedoch die Ansprüche auf erneuerbaren Inhalt und erhöhen die Kosten. Oberflächenbeschichtungen sind zwar hilfreich, müssen jedoch unter einem kleinen Prozentsatz des Gesamtgewichts bleiben, um die EN 13432-Zertifizierung zu erhalten, was die Prozesskomplexität erhöht. Folglich bleibt TPS bevorzugt für kurzlebige Frischproduktbeutel und Mulchfolien und weniger für mehrmonatige lagerstabile Waren.

Geringere mechanische Festigkeit im Vergleich zu petrochemischen Kunststoffen

Obwohl die Zugfestigkeit von TPS geringer ist als die von Polypropylen, schränkt diese Diskrepanz den Einsatz von TPS bei Stretchfolien und Versandsäcken ein. Obwohl Nanofüllstoffverstärkung und spezialisierte Kompatibilisierungschemie dazu beitragen, diese Lücke zu schließen, erhöhen sie auch die Formulierungskosten. Folglich sind Verarbeiter gezwungen, die Folienstärke zu erhöhen, was die Leichtbauvorteile untergräbt, die Marken von ihren Verpackungsüberholungen erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungstyp: Extrusion dominiert, Spritzgießen gewinnt im Gesundheitswesen

Das Extrusionsformen hielt im Jahr 2025 ein Volumen von 58,17 %, was seine Kompatibilität mit bestehenden Polyethylen-Blasfolienlinien und die von Verarbeitern geschätzten Hochdurchsatzökonomien widerspiegelt. Dieser Weg ermöglicht es regionalen Verarbeitern, nachzurüsten statt umzurüsten, was den Markteintritt beschleunigt und Standardqualitätsvolumina verankert, die den Markt für thermoplastische Stärke stärken. Das Spritzgießen erfasste eine kleinere Basis, soll jedoch mit einer CAGR von 7,89 % übertreffen, da Medizingerätehersteller TPS-Verbundwerkstoffe für Blisterverpackungen, Schalen und Diagnosegehäuse einsetzen. Die Bereitschaft von Krankenhäusern, einen Qualitätsaufschlag zu zahlen, schützt Spritzgießqualitäten vor dem Kostendruck, der auf Massenfolienmarkten herrscht.

Die Kostenführerschaft der Extrusion fördert Kapazitätserweiterungen in China und Indien, die die durchschnittlichen Verkaufspreise weltweit dämpfen könnten. Medizinische Spritzgießverbindungen erfordern jedoch eine ISO 13485-Zertifizierung und enge Toleranzen, die die Margen schützen. Lieferanten, die beide Verarbeitungswege beherrschen, können ihre Portfolios staffeln und Standardqualitäten für Einzelhandelsbeutel positionieren, während sie Hochamylose- oder Nanolehm-verstärkte Qualitäten für das Gesundheitswesen reservieren. Diese duale Strategie ermöglicht es Produzenten, ihren Anteil zu verteidigen, während petrochemische Platzhirsche Compoundieranlagen nutzen, um den Markt für thermoplastische Stärke herauszufordern.

Nach Anwendung: Folien führen, Beutel beschleunigen sich aufgrund von Einzelhandelsvorgaben

Folien kontrollierten im Jahr 2025 47,80 % des Anwendungsvolumens und bleiben das Ankersegment, da landwirtschaftliche Mulchfolien, E-Commerce-Versandtaschen und Frischproduktverpackungen alle dünnwandige, großflächige Formate erfordern, die gut für die Blasextrusion geeignet sind. Die Mulchadoption stieg, nachdem Spanien und Italien Agrarsubventionen an die Verwendung biologisch abbaubarer Folien geknüpft hatten, was Europas Führungsposition festigte. Beutel sind jedoch auf dem Weg zum schnellsten Wachstum mit einer CAGR von 8,38 %, angetrieben durch Einkaufstütenverbote, die alle außer ASTM D6400-konformen Materialien ausschließen. Zusammen sichern diese beiden Verwendungen die Basisnachfrage und machen bis 2031 mehr als die Hälfte der gesamten Marktgröße für thermoplastische Stärke aus.

Technische Diversifizierung ist ebenfalls im Gange. PLA-TPS-Filamente für den 3D-Druck gewinnen Prototypenverpackungsaufträge für Luxusmarken, die neuartige Formen ohne Spritzgießwerkzeuge wünschen. Kleinere, aber lukrative Nischen wie Füllmaterial, Pflanzentöpfe und beschichtete Papierbecher erweitern den adressierbaren Raum und bieten Verarbeitern mehrere Einstiegspunkte in die Branche für thermoplastische Stärke. Lieferanten, die Zertifizierungen für diese Endverwendungen sichern, vertiefen die Kundenbindung und können einen Preisaufschlag gegenüber ungeprüften Importen erzielen.

Nach Endverbraucherbranche: Verpackung dominiert, Medizin wächst stark

Verpackung verbrauchte im Jahr 2025 57,55 % des TPS-Volumens, angetrieben durch Einkaufstüten, Kuriertaschen und flexible Lebensmittelverpackungen. Die regulatorische Exposition des Segments bedeutet, dass die Volumina steigen werden, wenn weitere Bundesstaaten und Provinzen Kaliforniens Regeln für kompostierbare Beutel übernehmen. Medizin und Pharmazeutika sind zwar kleiner, sollen jedoch mit einer CAGR von 8,90 % wachsen, der höchsten unter den Endverbrauchern, da Krankenhäuser auf die Reduzierung von Einwegkunststoffen abzielen und Generikahersteller eine Verpackungsdifferenzierung anstreben. Dieser Wandel positioniert Spezialqualitäten, um Premiummargen zu erzielen, und erhöht den Marktanteil für thermoplastische Stärke bei medizinischen Anwendungen bis zum Ende des Jahrzehnts.

Landwirtschaft und Gartenbau profitieren von der Abbaubarkeit im Boden, wodurch kostspielige Mulchrückgewinnung entfällt. Konsumgüter, von Besteck bis zu Klappschalen, schließen Compliance-Lücken für Schnellrestaurants, die mit erweiterten Herstellerverantwortungsgebühren konfrontiert sind. Insgesamt diversifizieren diese Absatzmärkte die Einnahmequellen und puffern Lieferanten gegen Preisschwankungen in einem einzelnen Sektor.

Geografische Analyse

Europa behielt im Jahr 2025 mit 39,82 % die globale Volumenführerschaft, da PPWR 2025/40 und länderspezifische Abgaben nicht kompostierbare Verpackungen wirtschaftlich unattraktiv machten. Deutschland, Frankreich und Italien bündelten mehr als die Hälfte der kontinentalen Nachfrage, unterstützt durch eine ausgereifte Kompostierungsinfrastruktur, die die Marktgrößenführerschaft für thermoplastische Stärke bestätigt. Die Steuer auf Kunststoffverpackungen des Vereinigten Königreichs aus dem Jahr 2024, obwohl außerhalb der EU, erweiterte die Nachfrage nach zertifiziert kompostierbaren Produkten weiter. Nordische Pilotprojekte, die TPS-Folien in kommunalen Bioabfallbehältern akzeptieren, beseitigen eine historische Barriere und versprechen stetiges inkrementelles Wachstum in ganz Skandinavien.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,54 % bis 2031. Chinas erweiterte Herstellerverantwortungsgebühren zielen auf nicht abbaubare Kartons ab, während Indiens Vorschriften zur Beuteldicke große Einzelhandelsketten zu Stärkemischungen drängen. Japans Gesetz zur Kreislaufwirtschaft für Kunststoffressourcen setzt ein Reduktionsziel für Einwegkunststoffe bis 2030 und fordert Einzelhändler auf, kompostierbare Display- und Frischproduktbeutel einzuführen. In der ASEAN haben harmonisierte Standards, die 2024 eingeführt wurden, die Zertifizierungskosten für Exporteure gesenkt und einen reibungsloseren grenzüberschreitenden Handel mit TPS-Verpackungen ermöglicht.

Die Akzeptanz dieser Trends in Nordamerika ist uneinheitlich. Bundesstaaten wie Kalifornien, Washington und Oregon haben kompostierbare Lebensmittelserviceartikel vorgeschrieben, aber viele Binnenstaaten haben noch nicht aufgeholt. In Kanada hat ein landesweites Verbot von Polyethylen-Einkaufstüten für 2024 die TPS-Nachfrage bei Fast-Food-Ketten angekurbelt. Unterdessen leiteten mexikanische Bundesstaaten 2025 ihre eigenen rollierenden Verbote ein. Ein bemerkenswerter Anstieg des Zertifizierungsvolumens beim BPI im Jahr 2025 unterstreicht eine wachsende Anerkennung stärkebasierter Compliance. Südamerika sowie der Nahe Osten und Afrika hinken jedoch hinterher, behindert durch mangelnde Kompostierungsinfrastruktur und einen politischen Schwerpunkt auf mechanischem Recycling statt organischer Umleitung.

Wettbewerbslandschaft

Der Markt für thermoplastische Stärke bleibt mäßig konsolidiert. Aufstrebende Herausforderer verfolgen drei Themen mit ungenutztem Potenzial. Erstens senken abfallbasierte Rohstoffe wie Kartoffelschalen die Rohstoffkosten und umgehen die Debatte über Lebensmittel versus Materialien. Zweitens adressieren medizinische Formulierungen, die ISO 11607 und EMA-Stabilitätstests bestehen, eine unterversorgte, margenstarke Nische. Drittens erweitern hybride Barriertechnologien – dünne PVOH- oder Chitosanschichten unterhalb der 5-Gewichtsprozent-Schwelle – die TPS-Anwendungsfälle auf Snack- und Pharmaverpackungen in feuchten Klimazonen. Die Zertifizierung nach mehreren Kompostierbarkeitsregimen errichtet einen Compliance-Graben, der Produzenten mit eigenen Labors oder Partnerschaften mit akkreditierten Prüfzentren begünstigt. Die Wettbewerbsintensität steigt, da petrochemische Platzhirsche Compoundieranlagen für Biokunststoffe umrüsten und die Spotmargen für reine TPS-Lieferanten komprimieren. Vertikal integrierte Stärkeverarbeiter genießen jedoch Kostenvorteile bei der Rohstoffbeschaffung und können Weichmacherchemien für regionale Klimabedürfnisse anpassen. Strategische Kooperationen mit FMCG-Markeninhabern und Medizingeräte-OEMs bieten Volumenstransparenz, die Kapazitätserweiterungen risikoärmer macht, und veranschaulichen, wie nachfrageseitige Partnerschaften nun die Kapitalallokation in der gesamten Branche für thermoplastische Stärke beeinflussen.

Marktführer in der Branche für thermoplastische Stärke (TPS)

Novamont S.p.A (Versalis S.p.A.)

BASF

Danimer Scientific

Rodenburg Biopolymers

BIOTEC Biologische Naturverpackungen GmbH & Co. KG.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kuraray Co., Ltd brachte PLANTIC EP auf den Markt, ein auf thermoplastischer Stärke basierendes, kompostierbares Polymer für Kaffee-, Tee-, Tiernahrungsverpackungen und Verpackungen mit modifizierter Atmosphäre.

- Oktober 2023: Versalis schloss die Übernahme der verbleibenden 64 % der Anteile an Novamont ab und stärkte damit sein Biopolymer-Portfolio.

Berichtsumfang des globalen Markts für thermoplastische Stärke (TPS)

Thermoplastische Stärke (TPS) ist ein homogenes Produkt aus nativer Stärke, Wasser und zusätzlichen Weichmachern wie Glycerol, Sorbitol und Glucose. Sie wird hauptsächlich in Verpackungsmaterialien verwendet, wobei einige Formulierungen Biofüllstoffe oder Fasern enthalten, um biobasierte Kunststoffe zu verbessern.

Der Markt ist nach Herstellungstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Herstellungstyp ist der Markt in Extrusionsformen und Spritzgießen unterteilt. Nach Anwendung ist der Markt in Beutel, Folien, 3D-Druck und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Landwirtschaft und Gartenbau, Konsumgüter, Medizin und Pharmazeutika sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Extrusionsformen |

| Spritzgießen |

| Beutel |

| Folien |

| 3D-Druck |

| Sonstige Anwendungen |

| Verpackung |

| Landwirtschaft und Gartenbau |

| Konsumgüter |

| Medizin und Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Herstellungstyp | Extrusionsformen | |

| Spritzgießen | ||

| Nach Anwendung | Beutel | |

| Folien | ||

| 3D-Druck | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Landwirtschaft und Gartenbau | ||

| Konsumgüter | ||

| Medizin und Pharmazeutika | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wichtigster Wachstumstreiber bis 2031?

Durchgesetzte Verbote von Einwegpolyethylenbeuteln und -folien in der EU, Kanada, China und Indien sind die stärksten Auftriebsfaktoren für zertifiziert kompostierbare TPS-Qualitäten.

Führendes Anwendungssegment nach Volumen im Jahr 2025?

Folien, einschließlich landwirtschaftlicher Mulchfolien und Kuriertaschen, machten im Jahr 2025 47,80 % des globalen Tonnagevolumens aus.

Am schnellsten wachsende Region?

Asien-Pazifik soll im Zeitraum 2026–2031 mit einer CAGR von 8,54 % wachsen, bedingt durch synchronisierte regulatorische Maßnahmen in China, Indien und den ASEAN-Staaten.

Wie hoch ist die aktuelle globale Nachfrage nach dem Markt für thermoplastische Stärke und welches Wachstum wird bis 2031 erwartet?

Der globale Verbrauch beträgt im Jahr 2026 197,29 Kilotonnen und soll bis 2031 282,05 Kilotonnen erreichen, was einer CAGR von 7,41 % entspricht.

Seite zuletzt aktualisiert am: