Marktgröße und Marktanteil für automotive Leichtbaumaterialien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 83.17 Milliarden US-Dollar |

| Marktgröße (2031) | 110.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive Leichtbaumaterialien von Mordor Intelligence

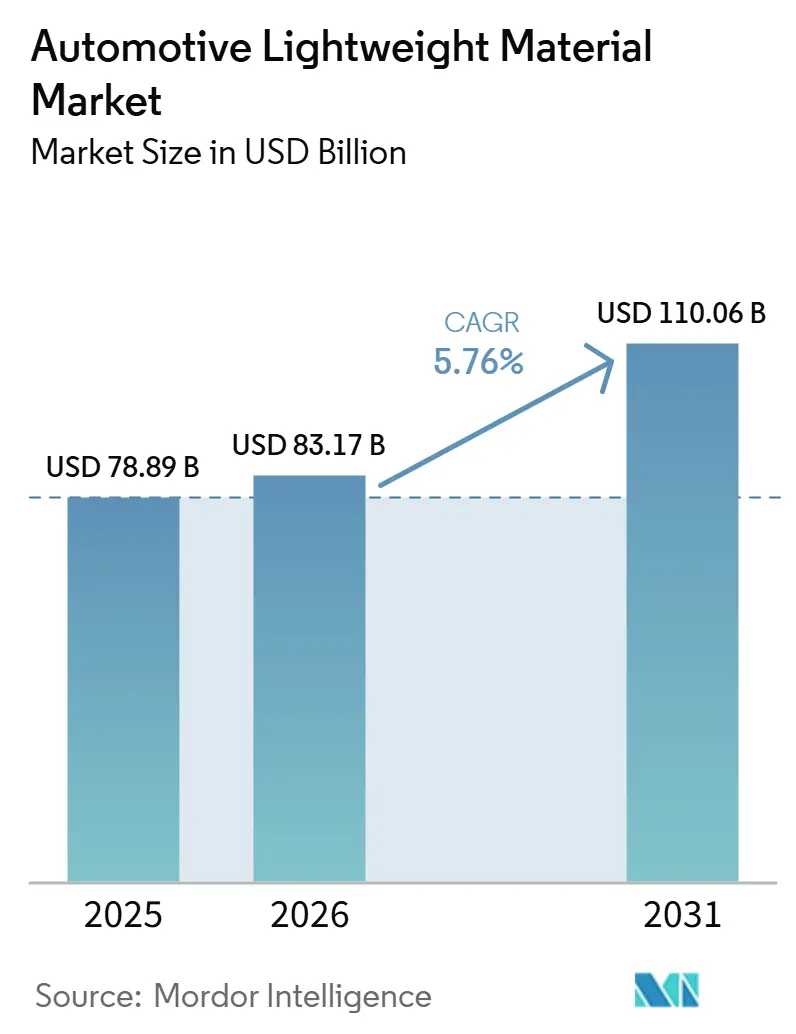

Die Marktgröße für automotive Leichtbaumaterialien wird voraussichtlich von 78,89 Milliarden USD im Jahr 2025 und 83,17 Milliarden USD im Jahr 2026 auf 110,06 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,76 % zwischen 2026 und 2031 entspricht. Chinas Norm für den Energieverbrauch von Batterie-Elektrofahrzeugen im Jahr 2026, verbunden mit seiner dominanten Stellung bei der Gigacasting-Kapazität, treibt diesen Schwung voran. Polymere und Verbundwerkstoffe, die einen erheblichen Anteil am Volumen ausmachen, erzielen beträchtliche Massenreduzierungen. Dies verbessert direkt die Reichweite des Fahrzeugs und senkt die Batteriekosten. Gleichzeitig erschließen sich Aluminiumlegierungen der nächsten Generation, ultrahochfeste Stähle und Magnesiumgussteile spezialisierte Rollen in Crashzonen, Motorgehäusen und Sensorhalterungen. Zulieferer verfolgen zunehmend die vertikale Integration im Komponentenengineering, beschaffen regional, um Handelsvorschriften einzuhalten, und erkunden kohlenstofffreie Schmelz- und chemische Recyclingtechnologien.

Wichtigste Erkenntnisse des Berichts

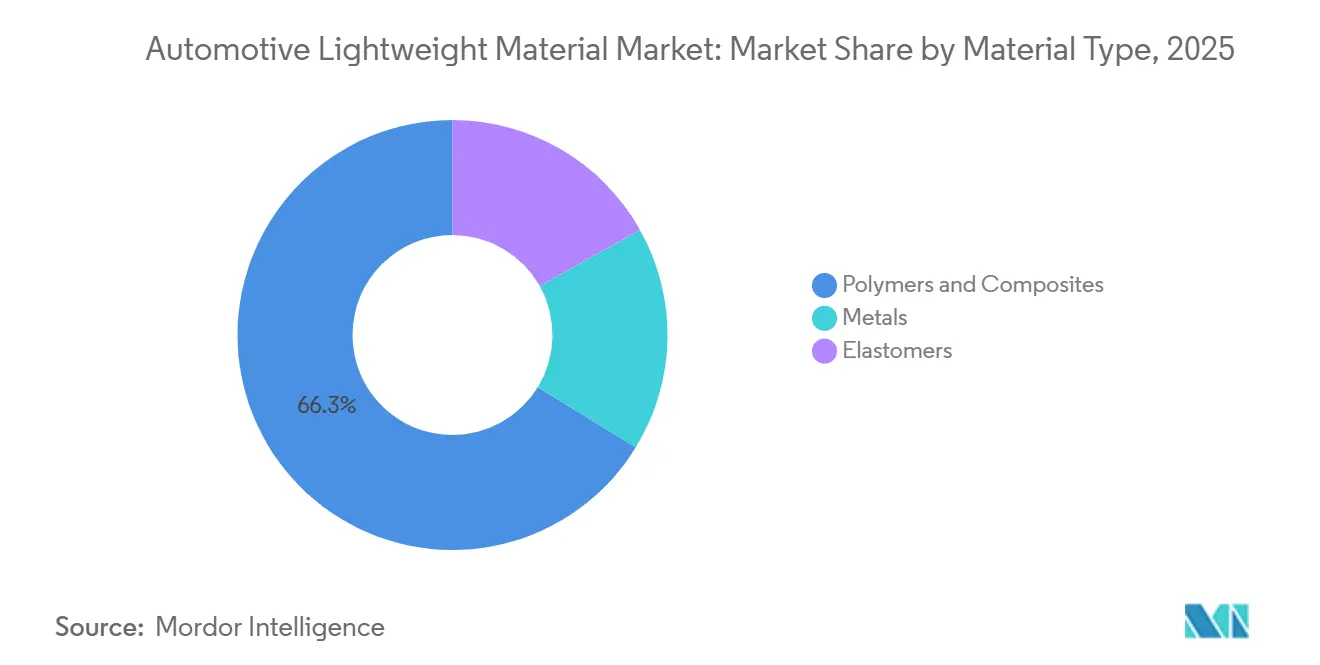

- Nach Materialtyp entfielen Polymere und Verbundwerkstoffe im Jahr 2025 auf 66,25 % des globalen Marktes für automotive Leichtbaumaterialien, während dieses Segment voraussichtlich die schnellste CAGR von 6,56 % zwischen 2026 und 2031 verzeichnen wird.

- Nach Anwendung repräsentierte die Rohkarosserie im Jahr 2025 25,30 % der Marktgröße für automotive Leichtbaumaterialien, während Batteriegehäuse und Thermalsysteme voraussichtlich mit einer CAGR von 7,05 % über 2026–2031 wachsen werden.

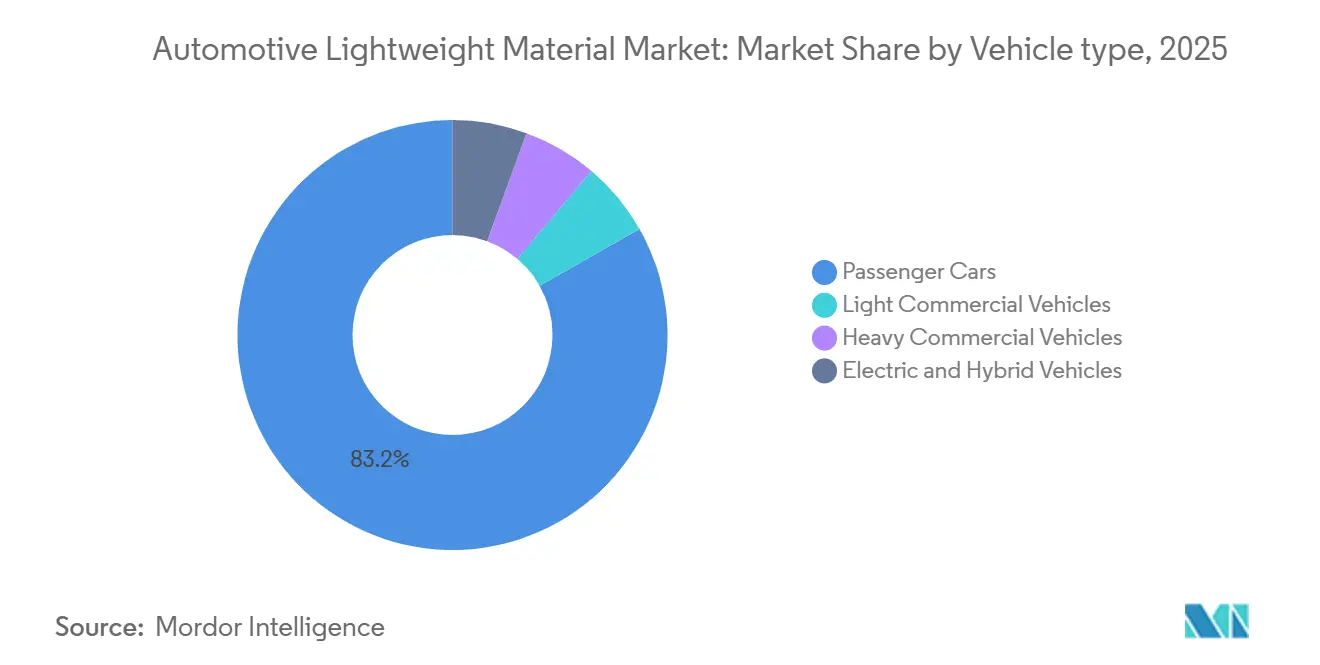

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 83,20 % des Marktanteils; leichte Nutzfahrzeuge werden voraussichtlich eine CAGR von 7,01 % zwischen 2026 und 2031 verzeichnen.

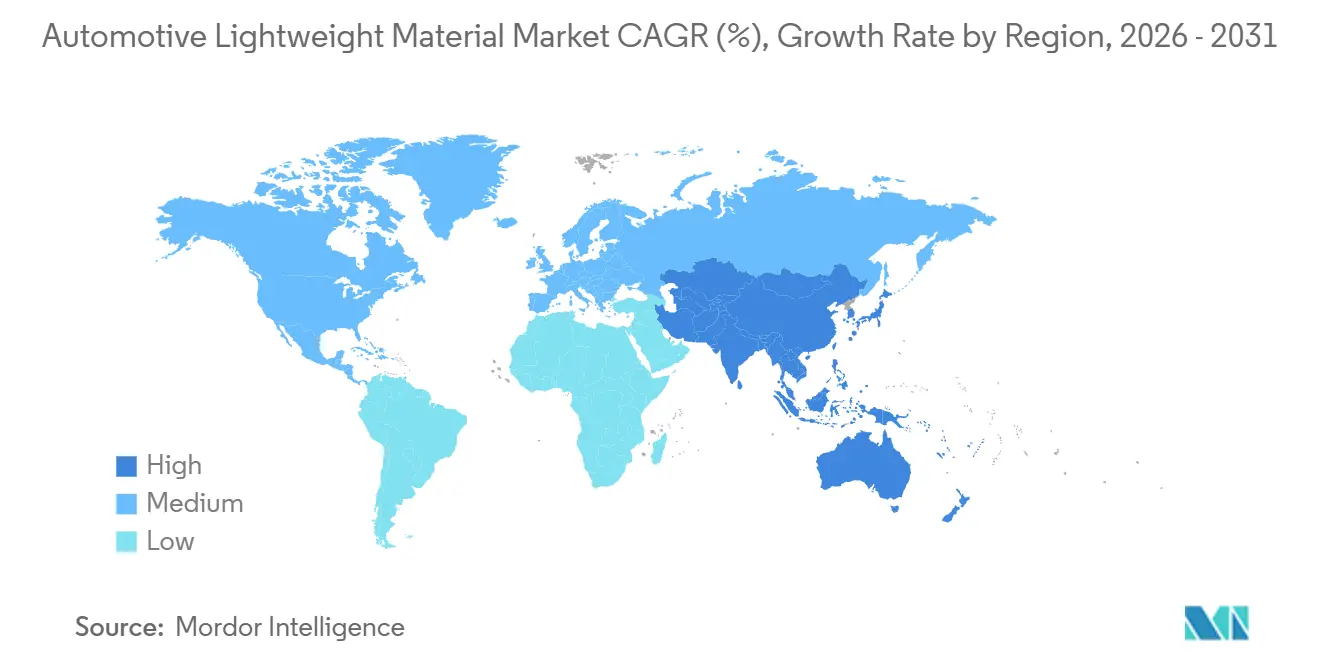

- Nach Geografie hielt Europa im Jahr 2025 35,70 % des globalen Umsatzes, während Asien-Pazifik voraussichtlich mit der höchsten CAGR von 7,12 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für automotive Leichtbaumaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Kraftstoffeffizienz und CO₂-Reduzierung | +1.80% | Global, EU und China führend | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Elektro- und Hybridfahrzeugen | +2.10% | Global, konzentriert in China, Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge globale und regionale Fahrzeuggewichtsgesetzgebung | +1.20% | EU, China, Nordamerika | Langfristig (≥ 4 Jahre) |

| Leichtbau für KI-Sensor-Nutzlast in autonomen Fahrzeugen | +0.40% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsgutschriften für die Reduzierung des eingebetteten Kohlenstoffs | +0.70% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Kraftstoffeffizienz und CO₂-Reduzierung

Die Lebenszykluskohlenstoffbilanzierung priorisiert nun Materialien, die mit emissionsarmer Energie und einem hohen Recyclinganteil hergestellt werden. Die Europäische Union hat ein Ziel gesetzt, die Flottenkohlendioxidemissionen bis 2030 erheblich zu senken. Wichtig ist, dass die Europäische Union Supergutschriften nach 2027 abschaffen wird, was Automobilhersteller dazu zwingt, echte Emissionsreduzierungen vorzunehmen, anstatt sich auf regulatorische Schlupflöcher zu verlassen. In einem Schritt, der diesen Trend unterstreicht, hat Mercedes-Benz emissionsarmes Aluminium in sein elektrisches kompaktes Luxusautomobil integriert, was zu einer deutlichen Verringerung der Lebenszyklusemissionen des Fahrzeugs geführt hat[1]Quelle: Sustainable Industry, „Mercedes und emissionsarmes Aluminium in der Elektrofahrzeugfertigung”, sustainableindustry.co.uk. Chinas Doppelkreditsystem bietet zusätzliche Punkte für Batterie-Elektromodelle mit geringerem Leergewicht. Dieser Anreiz fördert den Einsatz von Magnesiumdruckgussteilen und thermoplastischen Verbundwerkstoffen in kompakten Plattformen. Toyota hat sich verpflichtet, den Einsatz von Recyclingmaterial nach Gewicht ab 2030 zu erhöhen, was die strategische Bedeutung des Recyclings unterstreicht. Die Reduzierung des Gewichts eines Batterie-Elektrofahrzeugs erhöht seine Reichweite und senkt die Batteriekosten, was die Gesamtbetriebskostenvorteile verbessert.

Zunehmende Verbreitung von Elektro- und Hybridfahrzeugen

Batteriesätze verändern die Materialwirtschaft: Europäische Batterie-Elektrofahrzeuge werden voraussichtlich den Aluminiumeinsatz steigern, insbesondere in Gehäusen und Motorgehäusen. Die Gigacasting-Technologie konsolidiert mehrere gestanzte Teile zu einem einzigen Heckbodenmodul, was zu erheblichen Gewichtsreduzierungen und vereinfachtem Schweißen führt. Der Einsatz von Verbundstoff-Batteriegehäusen nimmt zu, wobei kohlenstofffaserverstärkter Kunststoff erhebliche Gewichtseinsparungen gegenüber Stahl und zusätzliche elektromagnetische Abschirmung bietet. Chinesische Automobilhersteller überspringen traditionelle Rohkarosserielinien zugunsten fortschrittlicher Hochkapazitätspressen, was ihre Produktzyklen erheblich beschleunigt. Da Hybridfahrzeuge sowohl einen Motor als auch eine Batterie haben, wird die Einführung leichter Verschlüsse und Strukturen aus hochfestem Stahl unerlässlich, um das zusätzliche Gewicht des Doppelantriebsstrangs auszugleichen.

Strenge globale und regionale Fahrzeuggewichtsgesetzgebung

Chinas Energieverordnung GB 43258-2024, die 2026 in Kraft treten soll, begrenzt den Energieverbrauch in Kilowattstunden pro 100 Kilometer und knüpft ihn direkt an das Leergewicht des Fahrzeugs. Dies unterstreicht die wachsende Bedeutung des Leichtbaus für die Einhaltung von Vorschriften. In den Vereinigten Staaten lenken aktualisierte Treibhausgasstandards, die bis in die frühen 2030er Jahre gelten, größere Geländewagen in Richtung leichterer Legierungen und Verbundwerkstoffe, insbesondere da aerodynamische Vorteile ein Plateau erreichen. Die Altfahrzeugverordnung der Europäischen Union schreibt bis Ende des Jahrzehnts einen bestimmten Prozentsatz an Recyclingmaterial in Fahrzeugen vor, was thermoplastische Verbundwerkstoffe aufgrund ihrer umschmelzbaren Eigenschaften begünstigt. In Indien verschärft das Phase-II-Ziel des Corporate Average Fuel Economy die Kohlendioxidemissionsgrenzen. Um diese Ziele zu erreichen, findet eine Verlagerung hin zu ultrahochfestem Stahl und selektivem Aluminium in Budgetsegmenten statt, um Fahrzeuge erschwinglich zu halten.

Leichtbau für KI-Sensor-Nutzlast in autonomen Fahrzeugen

Autonomiestufen 3–4 integrieren erhebliche Mengen an Lidar-Systemen, Radar und Computerhardware in Fahrzeuge, was sowohl deren Reichweite als auch Nutzlastkapazität verringert. Im Jahr 2024 stellte Toyota Boshoku ein Frontendmodul aus Kunstharz vor, das mehrere Komponenten in einer einzigen Einheit konsolidiert und so sein Gewicht effektiv reduziert, um Sensoren aufzunehmen. Magnesiumgehäuse, die erheblich leichter als ihre Aluminiumgegenstücke sind, reduzieren nicht nur das Gewicht, sondern bieten auch eine verbesserte elektromagnetische Abschirmung. Der globale Markt für Magnesiumdruckguss verzeichnet ein stetiges Wachstum. Darüber hinaus haben Strukturbatteriesätze, die als Crashelemente dienen, das Potenzial, die Gesamtfahrzeugmasse zu reduzieren. Diese Reduzierung schafft zusätzlichen Platz für Sensorsysteme, ohne den Fahrgastraum zu beeinträchtigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Verbundwerkstoffe und Legierungen | -1.40% | Global, besonders ausgeprägt in Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Fertigung und Reparatur | -0.80% | Global, Massenmarktsegmente | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei kritischen Mineralien | -0.60% | Global, Aluminium, Magnesium, Kohlenstofffaservorstufen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Verbundwerkstoffe und Legierungen

Kohlenstofffaserpolymere, die erheblich teurer als hochfester Stahl sind, werden hauptsächlich in Premiumfahrzeugen im oberen Preissegment eingesetzt[2]Quelle: CompositesWorld, „Toray entwickelt schnelle integrierte Pressformtechnologie für Kohlenstofffaserverstärkter-Kunststoff-Mobilitätskomponenten”, compositesworld.com. Torays innovative Pressformtechnik reduziert die Produktionszeit erheblich; sie bleibt jedoch teurer als Aluminium, was ihre breitere Einführung einschränkt. Magnesiumdruckgussteile bieten eine bemerkenswerte Gewichtsreduzierung, sind jedoch teurer, was ihre Anwendung hauptsächlich auf Sensorgehäuse beschränkt. In Indien konzentrieren sich Erstausrüster auf hochfesten Stahl und den selektiven Einsatz von Aluminium, um eine Balance zwischen Fahrzeuggewichtsreduzierung und Erschwinglickeit zu erzielen, was die Preissensibilität der Region widerspiegelt.

Komplexität bei Fertigung und Reparatur

Klebeverbindungen, selbststanzende Nieten und Reibrührschweißen sind für Mehrmaterialkarosserien unerlässlich, was die Komplexität bei Unfallreparaturen erhöht. Während Aluminium-Stahl-Hybride das Gewicht erheblich reduzieren, erhöhen sie auch das Risiko galvanischer Korrosion und führen zu höheren Versicherungsprämien in Karosseriebetrieben. Die hohen Kosten für thermoplastische Verbundstoff-Druckformen, die erheblich teurer als Stahlwerkzeuge sind, schrecken von ihrer Verwendung in Programmen mit geringeren Produktionsvolumina ab. Selbst mit Teijins effizientem Produktionszyklus für die Ladefläche des General Motors Company Sierra-Pickups ist diese Option mit einem erheblichen Kostenaufschlag verbunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verbundwerkstoffe nutzen überlegene Reichweitenökonomie

Polymere und Verbundwerkstoffe dominierten mit 66,25 % des Marktanteils für automotive Leichtbaumaterialien im Jahr 2025 und werden voraussichtlich eine CAGR von 6,56 % von 2026 bis 2031 verzeichnen. Kohlenstofffasergehäuse, die erheblich leichter als Aluminium sind, steigern die Reichweite von Elektrofahrzeugen und reduzieren die Batteriegröße. Der Markt für automotive Leichtbaumaterialien, mit Fokus auf Polymere und Verbundwerkstoffe, wird voraussichtlich ab der zweiten Hälfte dieses Jahrzehnts bis in die frühen 2030er Jahre erhebliches Wachstum erfahren, angetrieben durch die Einführung von Glasfaserschutzabdeckungen, Radlaufverkleidungen und Unterbodenverkleidungen in Serienmodellen. Technische Kunststoffe wie Polyamid und Polypropylen profitieren von BASFs chemisch recyceltem Cycled-Ausgangsmaterial, das mit Kreislaufinhaltsmandaten übereinstimmt, ohne dass eine Neuzulassung erforderlich ist.

Während Metalle in den letzten Jahren einen bemerkenswerten Anteil hielten, passen sie sich weiterhin an. Aluminium führt beim Volumen, dank etablierter Lieferketten und seiner überlegenen Wärmeleitfähigkeit, was es zur ersten Wahl für Batteriegehäuse macht. Hochfeste Stähle, bekannt für ihre außergewöhnliche Zugfestigkeit, werden nun für crashkritische Säulen und Träger priorisiert, was eine lokalisierte Dickenreduzierung ohne Beeinträchtigung der Schweißbarkeit ermöglicht. Magnesiumlegierungen mit einem bescheidenen Anteil finden ihre Nische in Lenk- und Sensorgehäusen, obwohl die Oxidationskontrolle die Gusskosten erhöht. Aufgrund seiner hohen Kosten ist Titan ein Luxus, der Supersportwagen vorbehalten ist. Mit Blick auf die frühen 2030er Jahre werden Metalle voraussichtlich einen erheblichen Anteil am Markt für automotive Leichtbaumaterialien halten, da Innovationen wie Legierungen der nächsten Generation und kohlenstofffreies Schmelzen die Kohlenstofflücke zu Verbundwerkstoffen schließen.

Nach Anwendung: Batteriegehäuse übertreffen traditionelle Strukturen

Die Rohkarosserie erzielte im Jahr 2025 25,30 % des Umsatzes, was den traditionellen Stahlplattformmix widerspiegelt, doch Batteriegehäuse und Thermalsysteme entwickeln sich mit einer CAGR von 7,05 % von 2026 bis 2031. Novelis' Gen2-Mehrmaterialgehäuse ist darauf ausgelegt, erhebliche Verbesserungen der Energiedichte zu erzielen und gleichzeitig die Gesamtmasse im Vergleich zu früheren Aluminiumlösungen zu reduzieren. Da die Einführung von Batterie-Elektrofahrzeugen weiter zunimmt, wird der Markt für Leichtbaumaterialien in automotive Batteriegehäusen bis 2031 voraussichtlich erheblich wachsen.

Fahrwerk- und Aufhängungskomponenten werden zunehmend mit Aluminiumquerlenkern und Magnesium-Querträgern gefertigt. Dieser Übergang hilft, die ungefederte Masse zu reduzieren und die Effizienz von Rekuperationsbremssystemen zu verbessern. Ebenso verlagern sich Antriebsstrang- und Triebwerksgehäuse von Grauguss zu Aluminium. Beispielsweise hat BMW den Motor und die Leistungselektronik in seinem iX3-Modell in ein einziges Aluminiumgussgehäuse integriert, was zu einer erheblichen Gewichtsreduzierung führt. Innenraumkomponenten werden nun mit Glasfaser-Polyamid entwickelt, das erhebliche Gewichtseinsparungen bietet und Einrastmerkmale ermöglicht, wodurch traditionelle Befestigungselemente entfallen. Im Außenbereich werden Stoßfängerverkleidungen aus Polycarbonat und thermoplastischen Olefinen hergestellt, um die Anforderungen an den Fußgängeraufprallschutz zu erfüllen.

Nach Fahrzeugtyp: Nutzfahrzeugflotten priorisieren die Erhaltung der Nutzlast

Personenkraftwagen repräsentierten im Jahr 2025 83,20 % der Nachfrage aufgrund regulatorischer Flottendurcschnittsziele und Reichweitenerwartungen der Verbraucher. Leichte Nutzfahrzeuge werden jedoch die schnellste CAGR von 7,01 % zwischen 2026 und 2031 verzeichnen, da Flotten für die letzte Meile auf Elektroantrieb umstellen; das Gewicht einer 75-Kilowattstunden-Batterie fügt im Vergleich zu Diesel erhebliches Gewicht hinzu. Dieser Gewichtsanstieg veranlasst Betreiber, auf Aluminiumladeboxen und Verbundstoffpaneele zurückzugreifen, um einen Teil der verlorenen Nutzlast zurückzugewinnen. In den kommenden Jahren wird die Marktgröße für Leichtbaumaterialien in Transportern voraussichtlich erheblich wachsen.

In naher Zukunft wird erwartet, dass Elektro- und Hybridfahrzeuge einen erheblichen Anteil am Verbrauch von Leichtbaumaterialien ausmachen, obwohl sie einen kleineren Anteil an der Produktion halten. Europäische Batterie-Elektrofahrzeuge werden voraussichtlich deutlich mehr Aluminium verwenden als ihre Pendants mit Verbrennungsmotor. Hybridfahrzeuge setzen strategisch auf hochfeste Stahlkerne in Kombination mit Aluminiumverschlüssen, um die Gewichtsstrafe ihrer Doppelantriebsstränge zu mildern. Während schwere Nutzfahrzeuge traditionell auf Stahl setzen, integrieren sie nun Aluminiumkabinen und Verbundstoffverkleidungen, insbesondere bei Langstrecken-Sattelzugmaschinen. In solchen Fällen kann selbst eine geringe Gewichtsreduzierung zu spürbaren Verbesserungen der Kraftstoffwirtschaftlichkeit führen.

Geografische Analyse

Da Europa im Jahr 2025 35,70 % der Marktgröße für automotive Leichtbaumaterialien ausmacht, optimieren deutsche Erstausrüster das Leistungs-Kosten-Verhältnis, indem sie Aluminium-Gigacasting-Heckstrukturen, hochfeste Stahl-Crashzonen und Verbundstoff-Heckklappen auf derselben Plattform einführen. BMWs iX3 zeigt, dass hochwertiger Schrott, kombiniert mit KI-gestützter Fehlererkennung, sicherheitskritische Standards erfüllen kann, da er einen erheblichen Anteil an recyceltem Aluminium in seinen Radträgergusstücken enthält. Diese Schritte erfolgen, während die Europäische Union ehrgeizige Ziele zur Reduzierung der Flottenkohlendioxidemissionen setzt, Zölle auf kohlenstoffintensive Importe erhebt und bis Ende des Jahrzehnts einen erhöhten Einsatz von Recyclingmaterial in der Fertigung vorschreibt.

Asien-Pazifik wird von 2026 bis 2031 mit einer CAGR von 7,12 % wachsen. China, mit einer erheblichen Primäraluminiumproduktion, verschärft weiterhin seine Versorgungsobergrenze. Dennoch führt das Land bei großtechnischen Gussoperationen und nutzt Hochkapazitätspressen in Werken für BYD, NIO und Xiaomi. In den kommenden Jahren wird die Strangpresskapazität für automotive Profile voraussichtlich erheblich wachsen, angetrieben durch die zunehmende Einführung von Batterie-Elektrofahrzeugplattformen. Japan entwickelt Techniken für das schnelle Schweißen von thermoplastischen Verbundwerkstoffen weiter. Indien, das bis Ende des Jahrzehnts einen bemerkenswerten Anteil an der Elektrofahrzeugdurchdringung anstrebt, investiert in hochfestes Stahl-Kaltwalzen und Aluminiumproduktion, um seine lokalisierte Lieferkette zu stärken.

Nordamerika sicherte sich einen erheblichen Marktanteil, unterstützt durch lokale Inhaltsmandate im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada sowie Anreize für die Batteriebeschaffung, die durch den Inflation Reduction Act eingeführt wurden. Novelis wird voraussichtlich in der zweiten Hälfte des Jahrzehnts ein großes Werk in den Vereinigten Staaten in Betrieb nehmen, das automotive Bleche und Gehäusematerial an führende Hersteller wie Tesla, General Motors und Ford liefern wird. Mexiko entwickelt sich zu einem wichtigen Zentrum für großtechnische Gussoperationen zur Unterstützung regionaler Lieferketten. Gleichzeitig erprobt Kanada kohlenstofffreie Schmelztechnologie im Rahmen der ELYSIS-Initiative mit dem Ziel, sich durch Kennzahlen zum eingebetteten Kohlenstoff zu differenzieren.

Wettbewerbslandschaft

Der Markt für automotive Leichtbaumaterialien ist mäßig konsolidiert. Klebstofflieferanten, die schnellere Aushärtezyklen bei erhöhten Temperaturen validieren können und dabei flüchtige Emissionen minimieren, sind gut positioniert, um traditionelles Punktschweißen in Aluminium-Stahl-Verbindungen zu ersetzen. Das von der Europäischen Union geförderte Aluminium-Nanokomposit-Projekt erzielt erhebliche Gewichtsreduzierungen, steht jedoch noch vor Hürden bei der Skalierung zerstörungsfreier Prüfprotokolle. Das Rennen um Patente intensiviert sich und konzentriert sich auf Gigacasting-Prozesssteuerung, Verbundstoffrecycling und Topologieoptimierung. Insbesondere sicherte sich die Bayerische Motoren Werke AG in Europa Schutzrechte für ihr innovatives Injektorgussverfahren, das eine Formfülltechnik bei niedrigerer Temperatur aufweist, die die mechanischen Eigenschaften verbessert.

Marktführer der Branche für automotive Leichtbaumaterialien

ArcelorMittal

Toray Industries, Inc.

Alcoa Corporation

Novelis

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die BMW Group hat zusammen mit ihren Partnern den renommierten JEC Composites Innovation Award für ihre Arbeit an Serienproduktions-Außenkomponenten in Automobilen erhalten. Im Juni 2025 kündigte das Unternehmen die Integration von natürlichen Verbundwerkstoffen auf Flachsfaserbasis in Serienfahrzeuge an, um den CO₂e-Fußabdruck zu reduzieren und Leichtbauziele zu erreichen.

- Oktober 2025: Die Hyundai Motor Group und Toray Industries unterzeichneten eine strategische gemeinsame Entwicklungsvereinbarung zur gemeinsamen Entwicklung fortschrittlicher Verbundwerkstoffe, die Forschung und Entwicklung, Produktion und Kommerzialisierung für Fahrzeuge und Mobilitätslösungen der nächsten Generation mit hoher Leistung integriert.

Umfang des globalen Marktberichts für automotive Leichtbaumaterialien

Automotive Leichtbaumaterialien sind fortschrittliche Werkstoffe, die darauf ausgelegt sind, das Fahrzeuggewicht zu reduzieren und gleichzeitig Festigkeit, Sicherheit und Leistung zu erhalten. Gängige Beispiele sind Aluminiumlegierungen, hochfester Stahl, Magnesium, Kohlenstofffaser und verstärkte Kunststoffe. Durch die Reduzierung der Masse verbessern diese Materialien die Kraftstoffeffizienz, verbessern das Fahrverhalten und reduzieren Emissionen. Sie sind im modernen Automobilengineering unverzichtbar, unterstützen Nachhaltigkeitsziele und ermöglichen innovative Designs sowohl in Elektro- als auch in konventionellen Fahrzeugen.

Der Markt für automotive Leichtbaumaterialien ist nach Materialtyp, Anwendung, Fahrzeugtyp und Geografie segmentiert. Nach Materialtyp ist der Markt in Metalle, Polymere und Verbundwerkstoffe sowie Elastomere segmentiert. Nach Anwendung ist der Markt in Rohkarosserie, Fahrwerk und Aufhängung, Antriebsstrang und Triebwerk, Innenraumkomponenten, Außenbereich/Verkleidung sowie Batteriegehäuse und Thermalsysteme segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge sowie Elektro- und Hybridfahrzeuge segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für automotive Leichtbaumaterialien in 15 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Metalle | Aluminium |

| Hochfester Stahl (AHSS/UHSS) | |

| Magnesiumlegierungen | |

| Titanlegierungen | |

| Polymere und Verbundwerkstoffe | Kohlenstofffaserverstärkter Kunststoff (CFK) |

| Glasfaserverstärkter Kunststoff (GFK) | |

| Technische Kunststoffe | |

| Elastomere |

| Rohkarosserie |

| Fahrwerk und Aufhängung |

| Antriebsstrang und Triebwerk |

| Innenraumkomponenten |

| Außenbereich/Verkleidung |

| Batteriegehäuse und Thermalsysteme |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Elektro- und Hybridfahrzeuge |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Metalle | Aluminium |

| Hochfester Stahl (AHSS/UHSS) | ||

| Magnesiumlegierungen | ||

| Titanlegierungen | ||

| Polymere und Verbundwerkstoffe | Kohlenstofffaserverstärkter Kunststoff (CFK) | |

| Glasfaserverstärkter Kunststoff (GFK) | ||

| Technische Kunststoffe | ||

| Elastomere | ||

| Nach Anwendung | Rohkarosserie | |

| Fahrwerk und Aufhängung | ||

| Antriebsstrang und Triebwerk | ||

| Innenraumkomponenten | ||

| Außenbereich/Verkleidung | ||

| Batteriegehäuse und Thermalsysteme | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Elektro- und Hybridfahrzeuge | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automotive Leichtbaumaterialien?

Der Markt für automotive Leichtbaumaterialien hat einen Wert von 83,17 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 110,06 Milliarden USD bei einer CAGR von 5,76 % von 2026 bis 2031 erreichen.

Welche Region wächst am schnellsten bei Leichtbaumaterialien für Fahrzeuge?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,12 % bis 2031 verzeichnen, angetrieben durch Chinas Gigacasting-Kapazität und Energieverbrauchsstandards.

Warum sind Batteriegehäuse eine wichtige Wachstumsanwendung?

Batteriegehäuse machen die schwerste Einzelkomponente in Elektrofahrzeugen aus, und Mehrmaterialgehäuse können das Gewicht um bis zu 50 % reduzieren, was die Reichweite direkt verlängert.

Welchen Anteil an der Nachfrage halten Polymere und Verbundwerkstoffe?

Sie erfassten im Jahr 2025 66,25 % der globalen Nachfrage und gewinnen weiterhin Marktanteile aufgrund überlegener Gewichtsreduzierung und regulatorischer Gutschriftenvorteile.

Wie differenzieren sich Lieferanten in diesem Markt?

Führende Unternehmen integrieren sich vertikal in das Komponentenengineering, investieren in kohlenstoffarmes Schmelzen und entwickeln schnelle Mehrmaterial-Fügetechnologien, um Programme bei Erstausrüstern zu gewinnen.

Seite zuletzt aktualisiert am: