Hexamethylenediamin-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.52 Millionen Tonnen |

| Marktvolumen (2031) | 1.83 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hexamethylenediamin-Marktanalyse von Mordor Intelligence

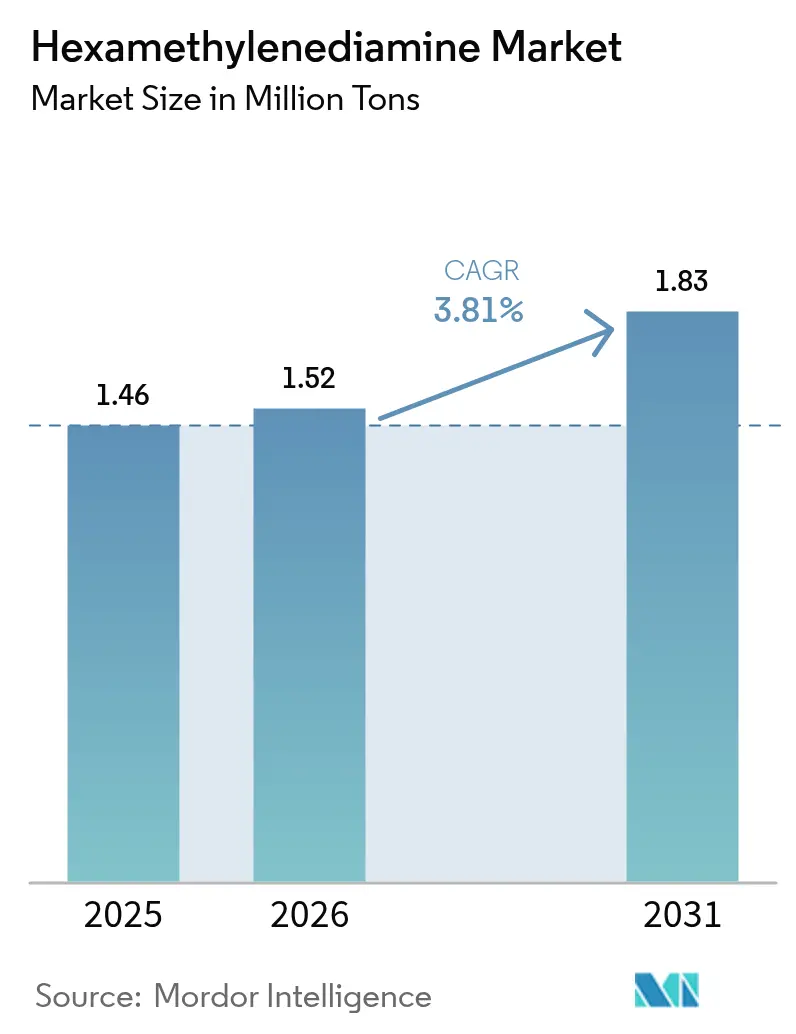

Die Größe des Hexamethylenediamin-Marktes wird voraussichtlich von 1,46 Millionen Tonnen im Jahr 2025 auf 1,52 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,81 % über den Zeitraum 2026–2031 1,83 Millionen Tonnen erreichen. Die Nachfragestärke ist in der Nylon-6,6-Produktion verwurzelt, während Kapazitätsengpässe in der Adiponitril-zu-Hexamethylenediamin-Kette neue Investitionen in der Region Asien-Pazifik, Nordamerika und Europa auslösen. Der strategische Fokus auf leichte Fahrzeugteile, die Erholung technischer Textilien nach der Pandemie und die stetige Akzeptanz von Spezialanwendungen wie Epoxidhärtern stützen die Volumenerweiterung. Die Hersteller haben auf jüngste Versorgungsschocks reagiert, indem sie die vertikale Integration beschleunigt und biobasierte Rohstoffe erprobt haben, die niedrigere Kosten und geringere Emissionen versprechen. Gleichzeitig dämpfen die rohstoffgebundene Rohstoffvolatilität, REACH-bedingte Aminemissionsgrenzen und das Skalierungsrisiko für Bioverfahren die Aussichten.

Wichtigste Erkenntnisse des Berichts

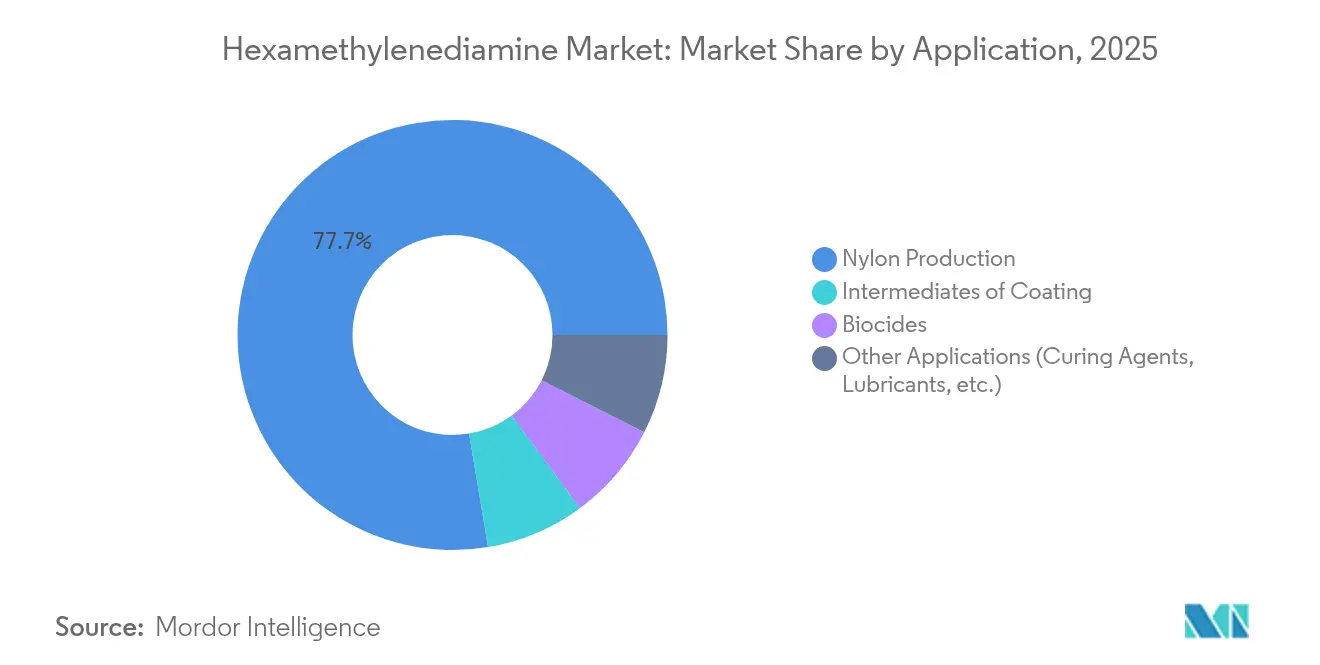

- Nach Anwendung führte die Nylonproduktion mit einem Anteil von 77,65 % am Hexamethylenediamin-Markt im Jahr 2025; sonstige Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen.

- Nach Qualitätsstufe dominierte die standardmäßige Industriequalität mit einem Anteil von 70,95 % an der Hexamethylenediamin-Marktgröße im Jahr 2025; die biobasierte Qualitätsstufe wird zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 5,47 % verzeichnen.

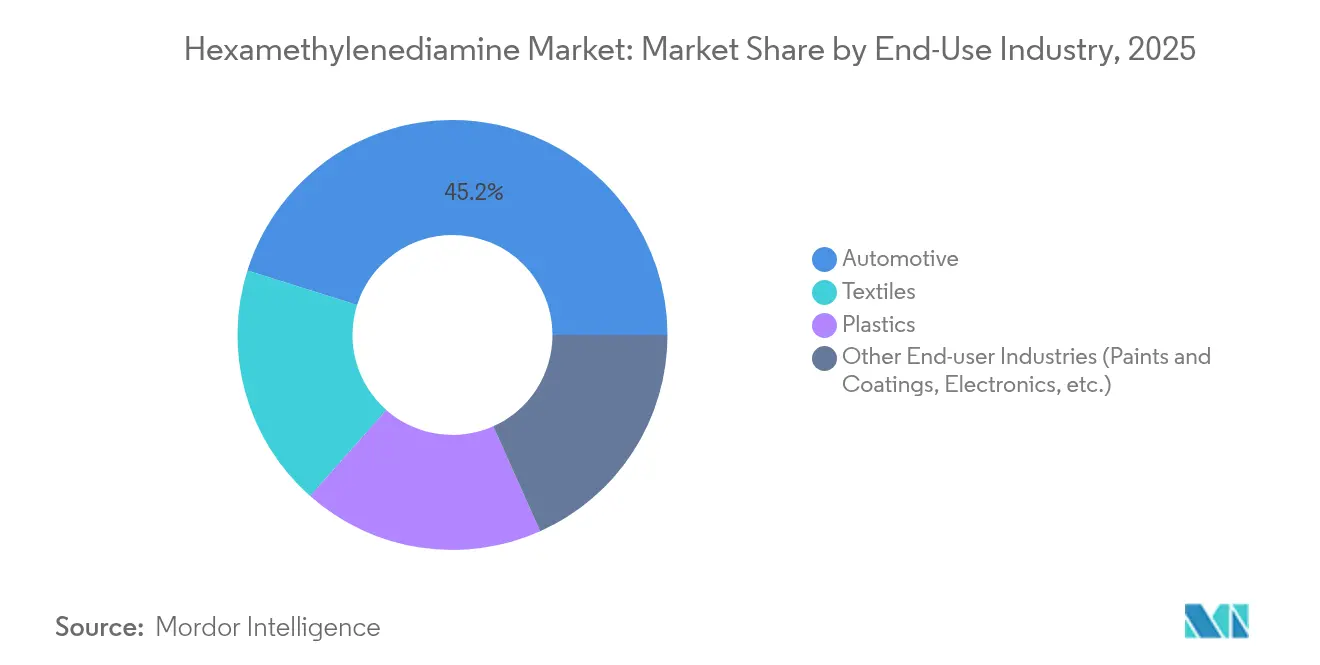

- Nach Endverbraucherbranche hielt das Automobilsegment im Jahr 2025 einen Anteil von 45,15 % an der Hexamethylenediamin-Marktgröße, während sonstige Endverbraucherbranchen bis 2031 voraussichtlich mit einer CAGR von 5,33 % wachsen werden.

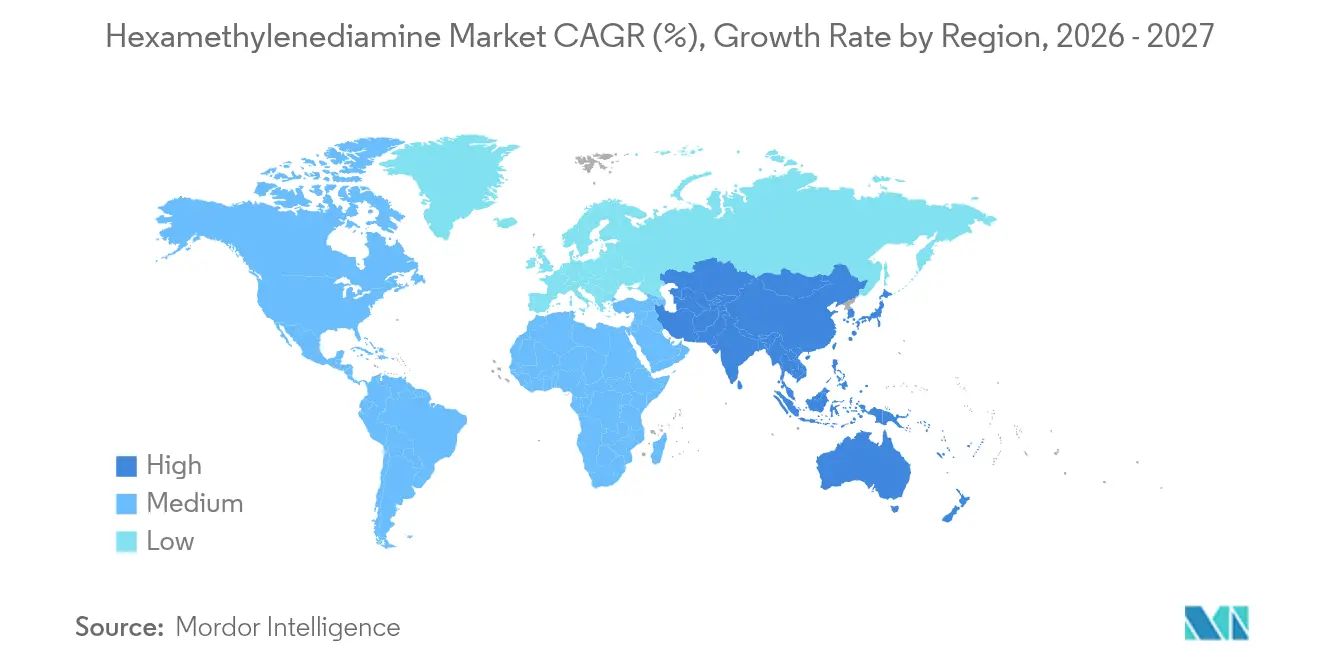

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 51,74 % am Hexamethylenediamin-Markt; die Region wird über den Zeitraum 2026–2031 voraussichtlich eine CAGR von 4,82 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hexamethylenediamin-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Verbrauch von Nylon 6,6 in leichten Fahrzeugteilen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Kapazitätserweiterungen für Adiponitril-zu-HMDA | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu biobasierten Adiponitril-Rohstoffen | +0.6% | Europa und Nordamerika führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Entstehung von Hexamethylenediamin-basierten Epoxidhärtern | +0.4% | Global, mit früher Einführung in Spezialanwendungen | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hexamethylenediamin aus der Textilindustrie | +0.7% | Asien-Pazifik dominierend, aufkommend in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Verbrauch von Nylon 6,6 in leichten Fahrzeugteilen

Ziele zur Gewichtsreduzierung im Automobilbereich beschleunigen die Einführung von Nylon 6,6, und der nachgelagerte Nachfragesog stärkt den Hexamethylenediamin-Markt. Fahrzeughersteller schätzen das Festigkeit-zu-Gewicht-Verhältnis, die Wärmebeständigkeit und die Recyclingfähigkeit von Polyamid, insbesondere bei batterieelektrischen Modellen, bei denen die Masse die Reichweite direkt beeinflusst. OEMs in der Region Asien-Pazifik steigern die Verwendung von Nylon-Ansaugkrümmern und Strukturbauteilen parallel zu regionalen Polyamid-Kapazitätserweiterungen, was die regionalen Bilanzen verknappt und integrierte Lieferanten begünstigt. In Nordamerika überarbeiten Tier-1-Zulieferer Motorraumbauteile auf Basis von Nylon 6,6, um den Wärmebelastungen durch Turboaufladung standzuhalten. Der Materialsubstitutionstrend treibt daher einen strukturellen, nicht nur zyklischen, Anstieg der Hexamethylenediamin-Nachfrage an.

Schnelle Kapazitätserweiterungen für Adiponitril-zu-HMD

Versorgungsschocks im Jahr 2024 haben die Abhängigkeit von einer Handvoll Adiponitril-Anlagen offengelegt. Die Hersteller reagierten mit der Genehmigung von Engpassbeseitigungen und Neuanlagen, die die integrierten Adiponitril-Hexamethylenediamin-Kapazitäten in China, der Golfküste und Westeuropa erhöhen. INVISTAs Wiederinbetriebnahme in Maitland und Ascends Ausbau mit 90 kt/Jahr in Alabama verkörpern diesen Trend. Obwohl die Welle die Rohstoffknappheit lindern wird, birgt sie auch das Risiko kurzfristiger Überversorgung und stärkerer regionaler Preisschwankungen. Dennoch halten die meisten Betreiber die Investitionsausgaben für gerechtfertigt, um die nachgelagerte Nylonwirtschaft zu sichern und Nähevorteile in asiatisch geprägten Endverbraucherclustern zu nutzen.

Verlagerung hin zu biobasierten Adiponitril-Rohstoffen

Der politische Druck auf Scope-3-Emissionen wandelt Bioverfahren von einer Pilotneugier zu einer Mainstream-Investitionspriorität. Covestro-Genomaticas Meilensteinlauf mit biobasiertem HMD demonstriert das Kostenparitätspotenzial gegenüber petrochemischen Verfahren, wenn erneuerbare Kohlenstoffgutschriften eingepreist werden. Europas Dekarbonisierungsanreize verkürzen die Amortisationszeiten und veranlassen Machbarkeitsstudien in einem frühen Stadium in Nordamerika und zunehmend auch in China. Lebenszyklusanalysen zeigen 50–70 % niedrigere Treibhausgasemissionen, ein Vorteil, der Automobil- und Bekleidungsmarken anspricht, die auf netto-null-Lieferketten abzielen. Das Wettbewerbsscharnier bleibt die Fermentationsskalierung und die Rohstofflogistik, doch die Richtungsänderung ist klar: Biobasierte Plattformen werden langfristige Kostenkurven und Marktpositionierungen neu gestalten.

Entstehung von HMD-basierten Epoxidhärtern

Jenseits von Nylon entsteht Spezialnachfrage in fortschrittlichen Klebstoffen, Verbundharzen und antimikrobiellen Beschichtungen. Evoniks thermolatente Systeme veranschaulichen, wie HMD Flexibilität beisteuert, ohne die Glasübergangstemperatur zu beeinträchtigen, und so crashresistente Strukturverklebungen ermöglicht[1]Quelle: Evonik Industries, "Thermolatente Härter für strukturelle Epoxidklebstoffe," evonik.com. Beschichtungen im Meeresbereich nutzen die Diaminkettenstruktur, um langanhaltenden Bewuchsschutz zu bieten, ein Merkmal, das Werften anzieht, die Wartungskosten senken möchten. Spezialvolumina bleiben im Vergleich zu Nylon bescheiden, aber der Margenaufschlag übersteigt 25 % gegenüber Standardqualitäten, was diese Diversifizierung zu einer strategischen Absicherung für Hersteller macht, die mit Nylonpreiszyklen konfrontiert sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der rohölabgeleiteten Adiponitrilpreise | -0.9% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Skalierungsrisiko für biobasierte Hexamethylenediamin-Technologien | -0.5% | Europa und Nordamerika führend bei der Einführung | Mittelfristig (2–4 Jahre) |

| Strenge REACH-Beschränkungen für Aminemissionen | -0.3% | Europa primär, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der rohölabgeleiteten Adiponitrilpreise

Da Adiponitril den Rohöl-Naphtha-Spreads folgt, übertragen sich vorgelagerte Preisverschiebungen schnell auf Hexamethylenediamin-Vertragsabschlüsse und belasten nicht integrierte Marktteilnehmer. Der Werksunfall in China im Jahr 2015 verdeutlichte das Konzentrationsrisiko, und nachfolgende Raffinerieausfälle hielten die Spotaufschläge hoch. Das importlastige Europa spürt die Schwankungen am stärksten, was den Margendruck auf gebundene Nylonspinner verstärkt. Währungsbewegungen fügen eine weitere Ebene hinzu: Ein schwacher Euro verteuert dollarindexierte Rohstoffe und verschlechtert die Wettbewerbsfähigkeit weiter. Diese Faktoren treiben Rückwärtsintegrationsprojekte voran und verstärken das Interesse an Bioverfahren, die die Kosten von der Ölvolatilität entkoppeln.

Skalierungsrisiko für biobasierte HMD-Technologien

Fermentationsausbeuten von über 99 % im Labormaßstab lassen sich selten nahtlos auf 100-kt/Jahr-Reaktoren übertragen. Kontaminationskontrolle, Sauerstofftransfer und Rohstoffvorbehandlung erfordern jeweils kostspielige technische Lösungen. Die Finanzierung bleibt durch längere Validierungszyklen und unsichere Abnahmeverpflichtungen erschwert, was endgültige Investitionsentscheidungen trotz günstiger ESG-Narrative verlangsamt. Behördliche Genehmigungen für neuartige Enzyme erfordern Zeit und Aufwand, insbesondere in Regionen ohne harmonisierte Biotechnologievorschriften. Folglich könnte biobasiertes HMD bis 2030 einen einstelligen Marktanteil erreichen, aber die Zeitpläne könnten sich verschieben, wenn die Hürden vom Pilot- zum kommerziellen Maßstab steiler als erwartet ausfallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Nylondominanz mit aufkommendem Spezialitätsschwung

Die Nylonproduktion behielt im Jahr 2025 einen beherrschenden Anteil von 77,65 % am Hexamethylenediamin-Markt. Das Volumen des Segments entspricht 1,13 Millionen Tonnen, gestützt durch Motorraumbauteile im Automobilbereich und Teppichfasern. Dieser Pool bildet das größte absolute Nachfrageinkrement über den Prognosehorizont, aber seine CAGR liegt mit 3,54 % zurück. Im Gegensatz dazu expandieren Spezialanwendungen wie Epoxidhärter und Biozidvorprodukte mit einer Rate von 4,92 %, was ihren Anteil an der Hexamethylenediamin-Marktgröße von 0,34 Millionen Tonnen im Jahr 2026 auf 0,43 Millionen Tonnen im Jahr 2031 anhebt.

Die Diversifizierung in margenstarke Nischen mindert das Umsatzrisiko durch Nylonpreiszyklen. Hersteller liefern formulierungsfertige Qualitäten, die die Qualifizierungszeit der Kunden verkürzen und die Wechselkosten erhöhen. Der Ansatz nutzt auch bestehende Reinigungsanlagen, sodass die inkrementellen Investitionsausgaben im Verhältnis zu den Erträgen gering bleiben. Infolgedessen wird erwartet, dass die Spezialitätsdurchdringung das Basispolymerwachstum in allen Regionen weiterhin übertrifft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Standardvolumen, biobasiertes Aufwärtspotenzial

Die standardmäßige Industriequalität bleibt das Arbeitspferd mit 70,95 % der Nachfrage im Jahr 2025, was etwa 1,04 Millionen Tonnen entspricht. Hersteller optimieren diesen Strom für ausgewogene Reinheit und Kosten, passend zu Nylonsalzspezifikationen. Die hochreine Qualitätsstufe mit 17,72 % dient Elektronik- und Pharmaeinsätzen, die keine Spurenmetalle tolerieren. Unterdessen skaliert die biobasierte Qualitätsstufe, die mit 11,33 % noch eine Nische darstellt, mit einer CAGR von 5,47 % auf der Grundlage von Nachhaltigkeitszielen der Markeneigentümer.

Die Verschiebung des Hexamethylenediamin-Marktanteils hin zu biobasierten Varianten beschleunigt sich, sobald 50-kt/Jahr-Fermentationslinien die Nennkapazität erreichen, ein Meilenstein, der für 2027 erwartet wird. Frühe Anwender können Aufschläge von 10–15 % erzielen, was höhere anfängliche Stückkosten ausgleicht. Langfristig könnten Prozernlernkurven und die Monetarisierung erneuerbarer Gutschriften biobasiertes HMD am unteren Ende der globalen Kostenkurve positionieren.

Nach Endverbraucherbranche: Automobilführerschaft, breitere Sektorakzeptanz

Der Automobilsektor entfiel auf 45,15 % der Hexamethylenediamin-Marktgröße, also etwa 0,66 Millionen Tonnen im Jahr 2025, verankert durch Nylon-6,6-Strukturbauteile. Die Elektrifizierung verstärkt diesen Sog, da jede entfernte 10 kg bei einem batterieelektrischen Fahrzeug die Reichweite um bis zu 0,7 % erhöhen kann. Dennoch sind sonstige Endverbraucherbranchen – einschließlich Elektronik, Gesundheitswesen und Meeresbereich – auf dem Weg zu einer CAGR von 5,33 %. Ihr aggregierter Anteil steigt von 0,28 Millionen Tonnen im Jahr 2026 auf 0,36 Millionen Tonnen bis 2031.

Textilien, die historisch zweite Säule, verzeichnen ein mittleres einstelliges Wachstum auf der Grundlage von hochfesten Industriegarnen und technischen Geweben, während technische Kunststoffe Gehäuse für Konsumgüter und Kleingeräte abdecken. Diese breiteren Absatzwege schützen die Hersteller vor zyklischen Automobilproduktionsraten und diversifizieren die regionalen Umsatzmixe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 51,74 % am Hexamethylenediamin-Markt spiegelt Chinas integriertes Raffinerie-zu-Nylon-Ökosystem und die überproportionalen Automobil- und Textilindustrien der Region wider. Die regionale Nachfrage steigt mit einer CAGR von 4,82 % und hebt das Volumen von 0,79 Millionen Tonnen im Jahr 2026 auf nahezu 0,99 Millionen Tonnen bis 2031. Regierungen fördern Cluster für fortschrittliche Materialien, und die Nähe zu Adipinsäure-Rohstoffen verkürzt die Lieferketten. Investitionen wie INVISTAs Kapazitätsverdopplung im Wert von 1,75 Milliarden RMB in Shanghai verankern die lokale Lieferkette und stärken die Wettbewerbsfähigkeit.

Nordamerikas Anteil wird durch schiefergasbedingte Rohstoffvorteile und gebundene Automobilharznachfrage gestützt. Dennoch unterstreichen der Kostenwettbewerb durch Importe und jüngste Insolvenzverfahren bei einem großen Hersteller die Anfälligkeit gegenüber Preiszyklen. Hersteller betonen hochreine und biobasierte Qualitäten, um Margen zu verteidigen und Abnahmen von Elektronik- und Medizin-OEMs zu sichern.

Europa konzentriert sich auf Nachhaltigkeit und Spezialnischen. BASFs neue 260-kt/Jahr-Anlage in Frankreich integriert fortschrittliche Reinigung und energieeffiziente Reaktoren, die mit den sich verschärfenden Dekarbonisierungsrichtlinien übereinstimmen. REACH-Beschränkungen für Aminemissionen sind strenger als in anderen Regionen, erhöhen die Compliance-Kosten, bieten aber einen nicht preislichen Wettbewerbsvorteil für lokale Produktion.

Südamerika sowie der Nahe Osten und Afrika nutzen beide Regionen wettbewerbsfähige Gasökonomien und eine wachsende nachgelagerte Kunststoffnachfrage. Brasiliens Erholung der Automobilproduktion und Saudi-Arabiens Initiativen zur Chemiediversifizierung eröffnen Fenster für regionale HMD-Einheiten, wenn auch von einer kleinen Basis aus. Politische und logistische Risiken halten das Wachstum im Vergleich zu Asien-Pazifik moderat, aber grenzüberschreitende Gemeinschaftsunternehmen positionieren sich, um diese Grenzvolumina zu erschließen.

Wettbewerbslandschaft

Das globale Angebot ist auf sechs integrierte Gruppen konzentriert, die etwa 65 % der Kapazität kontrollieren. Skaleneffekte bei der Hochdrucknitrilhydrierung sowie die Notwendigkeit von eigenem Adiponitril schaffen natürliche Markteintrittsbarrieren. Jüngste Transaktionen festigen diese Struktur: BASF erwarb Solvays Polyamidassets und sicherte sich dann den Alsachimie-Anteil von DOMO, um vorgelagerte Zwischenprodukte zu sichern, während INVISTA ausgewählte nachgelagerte Nylonlinien veräußerte, um sich auf die Rohstoffintegration zu konzentrieren. Chinesische staatlich unterstützte Marktteilnehmer bauen aggressiv Kapazitäten auf und verstärken den Margendruck auf etablierte westliche Anlagen.

Die Wettbewerbsstrategie verlagert sich hin zu Prozessinnovation und grüner Chemie. Patente für energiearme Hydrierungskatalysatoren, kontinuierliche Reinigung und Lösungsmittelrecycling nehmen zu und bieten Kosten- und ESG-Vorteile. Partnerschaften wie Covestro-Genomatica zielen darauf ab, Bioverfahren im Weltmaßstab zu kommerzialisieren und die Kostenkurven bis Ende des Jahrzehnts möglicherweise neu zu setzen. Im Spezialitätenbereich passen Evonik und Mitsubishi Gas Chemical hochreine und latente Härtungsqualitäten an, die 25–40 % Preisaufschläge gegenüber Massenmaterial erzielen. In dieser sich entwickelnden Arena werden diversifizierte Portfolios und Zugang zu Bioeinsatztechnologie die langfristigen Gewinner bestimmen.

Führende Unternehmen im Hexamethylenediamin-Markt

Ascend Performance Materials

INVISTA (Koch)

Henan Shenma Nylon Chemical

BASF SE

Radici Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BASF schloss den Kauf des 49-%-Anteils von DOMO Chemicals am Gemeinschaftsunternehmen Alsachimie ab und wurde alleiniger Eigentümer des französischen Polyamid-6,6-Vorläuferkomplexes.

- Juni 2025: BASF nahm eine Hexamethylenediamin-Anlage mit 260.000 t/Jahr in Chalampé, Frankreich, in Betrieb, die integrierte Forschungs- und Entwicklungseinrichtungen für fortschrittliche Polyamidanwendungen umfasst.

Globaler Hexamethylenediamin-Marktberichtsumfang

Hexamethylenediamin ist eine organische Verbindung, die aus einer Hexamethylen-Kohlenwasserstoffkette besteht, die mit Aminfunktionsgruppen terminiert ist. Es wird in der organischen Synthese und Polymerisation von hochmolekularen Verbindungen verwendet. Hexamethylenediamin wird häufig bei der Herstellung von Polyamiden wie Nylon 66, Nylon 610 usw. eingesetzt. Es wird auch als Harnstoff-Formaldehyd-Harz, Epoxidhärter und organisches Vernetzungsmittel verwendet.

Der Hexamethylenediamin-Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Nylonproduktion, Zwischenprodukt für Beschichtungen, Biozide und sonstige Anwendungen (Härter, Schmierstoffe usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Textil, Kunststoffe, Automobil und sonstige Endverbraucherbranchen (Farben und Beschichtungen, Petrochemie usw.) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Hexamethylenediamin in 15 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen jedes Segments basieren auf dem Volumen (Tonnen).

| Nylonproduktion |

| Zwischenprodukte für Beschichtungen |

| Biozide |

| Sonstige Anwendungen (Härter, Schmierstoffe usw.) |

| Standardmäßige Industriequalität |

| Hochreine Qualitätsstufe |

| Biobasierte Qualitätsstufe |

| Automobil |

| Textilien |

| Kunststoffe |

| Sonstige Endverbraucherbranchen (Farben und Beschichtungen, Elektronik usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Nylonproduktion | |

| Zwischenprodukte für Beschichtungen | ||

| Biozide | ||

| Sonstige Anwendungen (Härter, Schmierstoffe usw.) | ||

| Nach Qualitätsstufe | Standardmäßige Industriequalität | |

| Hochreine Qualitätsstufe | ||

| Biobasierte Qualitätsstufe | ||

| Nach Endverbraucherbranche | Automobil | |

| Textilien | ||

| Kunststoffe | ||

| Sonstige Endverbraucherbranchen (Farben und Beschichtungen, Elektronik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hexamethylenediamin-Markt derzeit?

Der Hexamethylenediamin-Markt umfasst im Jahr 2026 1,52 Millionen Tonnen und wird bis 2031 voraussichtlich 1,83 Millionen Tonnen erreichen.

Welche Anwendung dominiert die Nachfrage?

Die Nylonproduktion macht 77,65 % der globalen Nachfrage aus und ist damit der primäre Volumenabsatzkanal für Hexamethylenediamin.

Welche Region hält den größten Anteil?

Asien-Pazifik führt mit 51,74 % des globalen Volumens dank Chinas integrierter Nylonlieferkette und der wachsenden Automobilproduktion.

Wie schnell wächst biobasiertes Hexamethylenediamin?

Die biobasierte Qualitätsstufe wird zwischen 2026 und 2031 voraussichtlich eine CAGR von 5,47 % verzeichnen, da Nachhaltigkeitsvorschriften und Markenverpflichtungen die Einführung vorantreiben.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Die rohölgebundene Adiponitrilpreisvolatilität und das technische Skalierungsrisiko biobasierter Technologien sind die beiden bedeutendsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: