Marktgröße und Marktanteil für betreutes Wohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 190.12 Milliarden US-Dollar |

| Marktgröße (2031) | 264.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für betreutes Wohnen von Mordor Intelligence

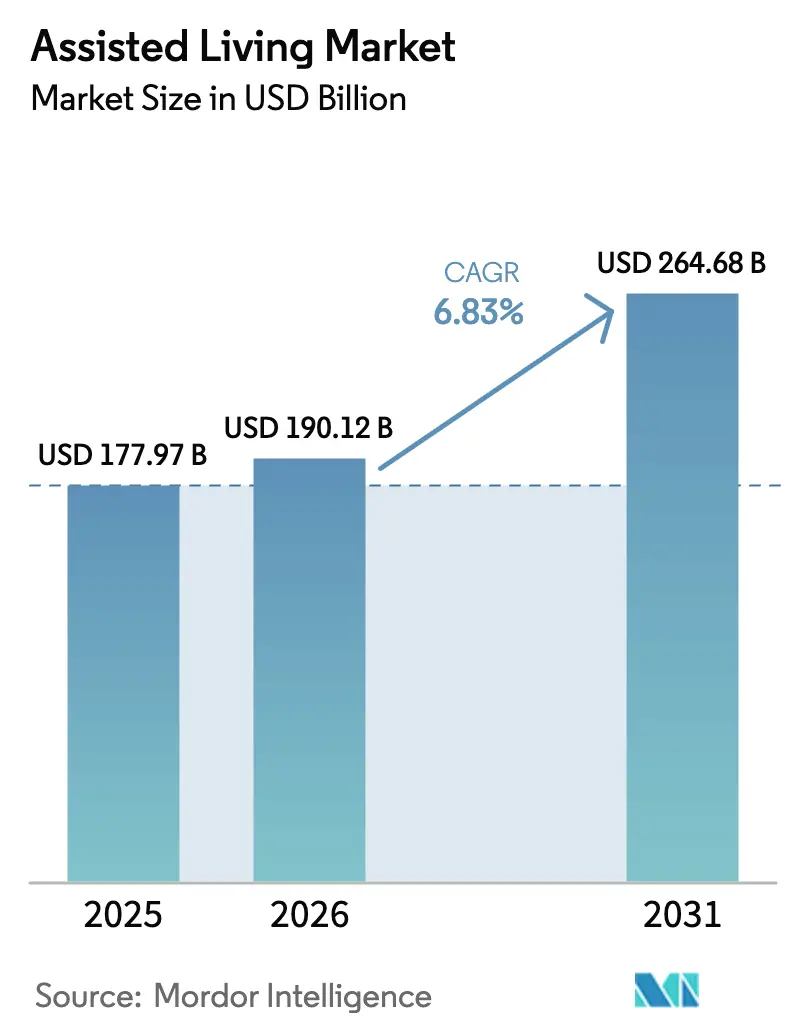

Die Marktgröße für betreutes Wohnen wird voraussichtlich von 177,97 Milliarden USD im Jahr 2025 auf 190,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,83 % über den Zeitraum 2026–2031 einen Wert von 264,68 Milliarden USD erreichen. Demografische Alterung, die Prävalenz chronischer Krankheiten und Reformen der öffentlichen Finanzierung wirken zusammen, um die Nachfrage zu steigern, während Betreiber Servicemodelle neu gestalten, um Bewohner mit höherem Pflegebedarf zu gewinnen und die Lohninflation abzumildern. Die Ausweitung von Medicaid-Ausnahmeregelungen, eine stabile Nachfrage nach Privatzahlungen und steigende ESG-gebundene Kapitalzuflüsse fördern neues Angebot, obwohl Personalengpässe und Erschwinglichkeitslücken strukturelle Hindernisse bleiben. Nordamerika behält die größte regionale Stellung, doch der asiatisch-pazifische Raum gewinnt durch politische Initiativen wie Chinas Plan zur „Silberwirtschaft” und Japans gebührenbasierte Pflegeheime an Dynamik. Die Wettbewerbsintensität ist moderat, da regulatorische Hürden einen schnellen Markteintritt erschweren, jedoch hat die durch Private-Equity-gestützte Konsolidierung in den Jahren 2024–2025 an Fahrt gewonnen und verändert Eigentumsstrukturen sowie die Technologieadoption.

Wichtigste Erkenntnisse des Berichts

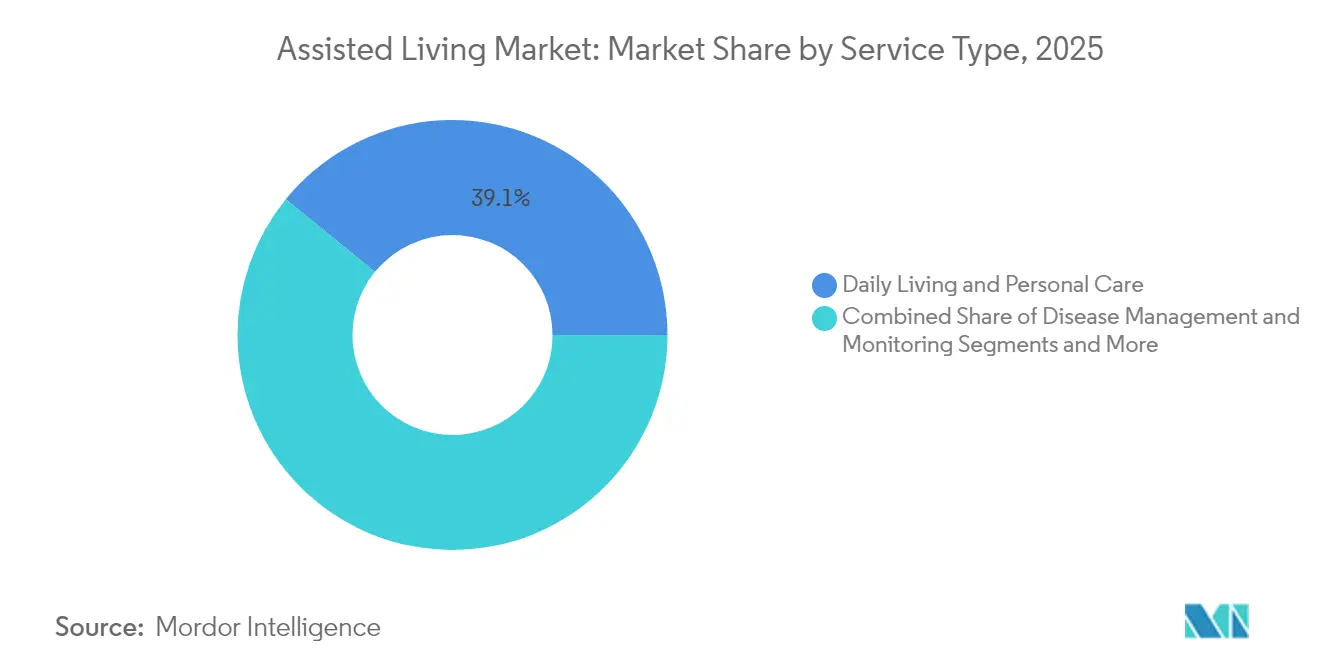

- Nach Servicetyp führte Alltagsbegleitung und persönliche Pflege mit einem Umsatzanteil von 39,12 % am Markt für betreutes Wohnen im Jahr 2025; Palliativ- und Hospizversorgung wird bis 2031 voraussichtlich mit einer CAGR von 10,31 % wachsen.

- Nach Einrichtungstyp entfielen 49,25 % des Marktanteils für betreutes Wohnen im Jahr 2025 auf Erwachsenen-Familienhäuser, während Kleinheim- und Green-House-Modelle bis 2031 mit einer CAGR von 10,02 % wachsen sollen.

- Nach Zahlungsquelle hielt das Segment der Privatzahler 65,42 % der Marktgröße für betreutes Wohnen im Jahr 2025; Medicaid-Finanzierung ist die am schnellsten wachsende Quelle mit einer prognostizierten CAGR von 10,71 % bis 2031.

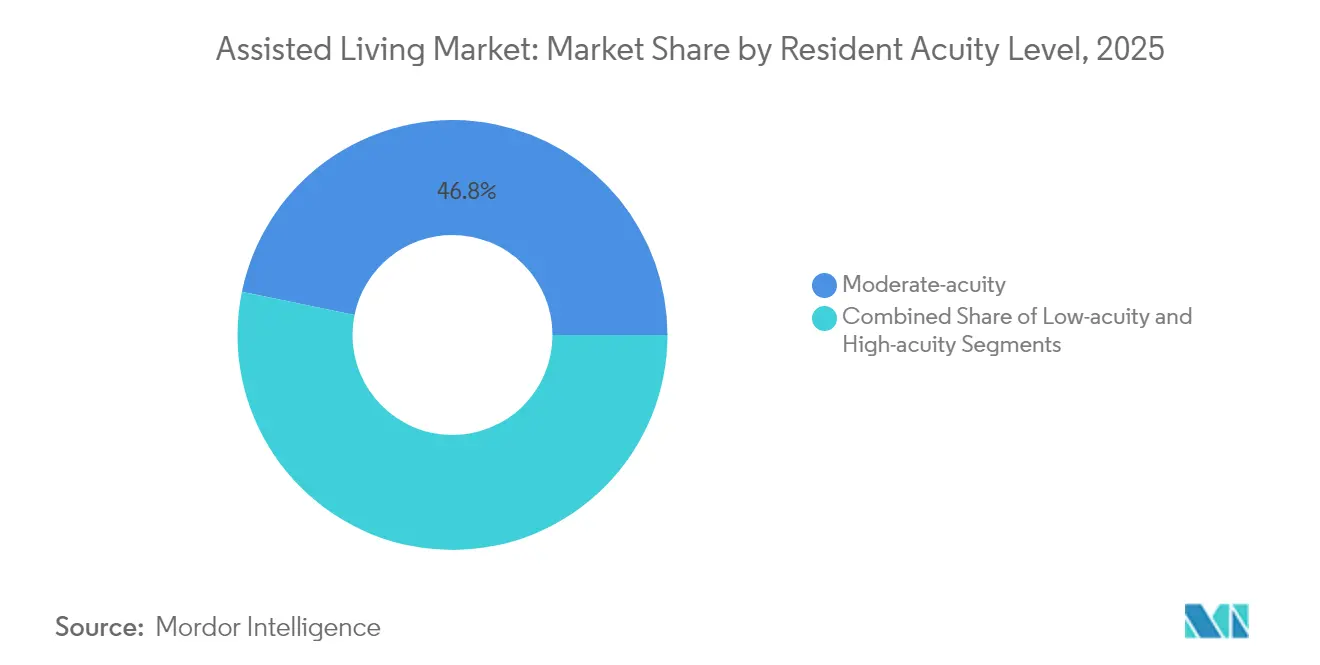

- Nach Pflegebedarf der Bewohner entfielen 46,78 % des Marktanteils für betreutes Wohnen im Jahr 2025 auf Bewohner mit moderatem Pflegebedarf, während Bewohner mit hohem Pflegebedarf und Gedächtnispflege mit einer CAGR von 9,86 % wachsen werden.

- Nach Modell des betreuten Wohnens deckten Luxus- und Lifestyle-Gemeinschaften 35,31 % des Marktanteils für betreutes Wohnen im Jahr 2025 ab; technologiegestützte „Smart”-Gemeinschaften sollten bis 2031 eine CAGR von 11,36 % erzielen.

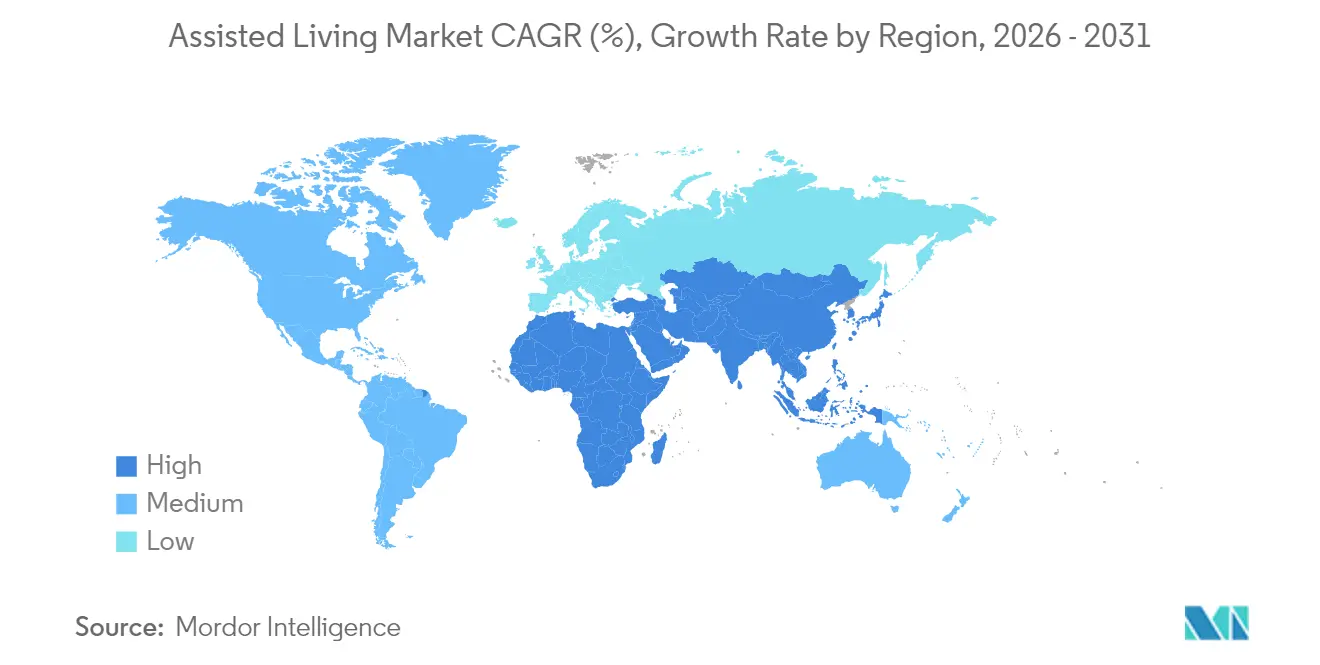

- Nach Geografie erfasste Nordamerika 35,87 % des Marktanteils für betreutes Wohnen im Jahr 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,21 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für betreutes Wohnen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung weltweit | +2.8% | Global, Konzentration in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung von Medicaid-Ausnahmeregelungen und staatlicher Finanzierung | +1.9% | Nordamerika, Variationen auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten, die Langzeitpflege erfordern | +1.5% | Global, höhere Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung kosteneffizienter Modelle für betreutes Wohnen im mittleren Marktsegment | +1.2% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Gesundheitsüberwachung zur Verbesserung der Pflegeergebnisse | +0.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kapitalzuflüsse in Seniorenwohnimmobilien | +0.6% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische Bevölkerung weltweit

Die Gruppe der über 80-Jährigen wächst schneller als jede andere Altersgruppe und schafft eine starke Grundnachfrage nach stationären Pflegelösungen; in den Vereinigten Staaten übersteigt die Zahl älterer Erwachsener bereits in 11 Bundesstaaten die Zahl der Kinder, während Kanadas Bevölkerung ab 85 Jahren sich bis 2073 verdreifachen könnte.[1]U.S. Census Bureau, „Ältere Erwachsene übersteigen die Zahl der Kinder in 11 Bundesstaaten und fast der Hälfte der US-Landkreise”, census.gov Langlebigkeitsgewinne heben die durchschnittliche Lebenserwartung auf 78,9 Jahre im Jahr 2025 und 82,3 Jahre bis 2055 an und verlängern die Dauer der benötigten Unterstützungsleistungen.[2]Haushaltsbüro des Kongresses, „Der demografische Ausblick: 2025 bis 2055”, cbo.gov Treiber Immobilienfonds im Gesundheitswesen berichten, dass mehr als 40 % der Senioren Seniorenwohnungen selbst finanzieren können, ohne ihre Ersparnisse aufzubrauchen, was auf eine dauerhafte Kapazität für Privatzahlungen hindeutet. Da die Abhängigkeitsquoten im erwerbsfähigen Alter steigen, mobilisieren öffentliche und private Sektoren Ressourcen zur Erweiterung der Kapazitäten für betreutes Wohnen, insbesondere durch Chinas Programm zur „Silberwirtschaft”, das auf Ausgaben in Billionenhöhe für Altenpflegedienste abzielt.

Ausweitung von Medicaid-Ausnahmeregelungen und staatlicher Finanzierung

Die Medicaid-Zugangsregel von 2024 schreibt vor, dass mindestens 80 % bestimmter heim- und gemeinschaftsbasierter Zahlungen direkt an die Löhne der Pflegekräfte fließen, wodurch 46 Bundesstaaten und Washington D.C. einer angemessenen Erstattung näherkommen und die Servicequalität unterstützt wird.[3]Zentren für Medicare und Medicaid-Dienste, „Die Biden-Harris-Regierung ergreift historische Maßnahmen zur Verbesserung des Zugangs zu qualitativ hochwertiger Pflege sowie zur Unterstützung von Familien und Pflegekräften”, cms.gov Überarbeitete Ressourcenstandards für ergänzende Sicherheitseinkommen 2025 legen Liquiditätsgrenzen von 9.660 USD für Alleinstehende und 14.470 USD für Ehepaare fest und erweitern die Anspruchsberechtigung für subventionierte Pflege. Bundesstaaten wie Ohio und Virginia haben die Programmraten 2025 an die Inflation angepasst, was auf parteiübergreifende Unterstützung für die Finanzierung der Langzeitpflege hindeutet. Diese Schritte stützen den Markt für betreutes Wohnen, indem sie Erschwinglichkeitslücken für Senioren mit mittlerem Einkommen verringern.

Zunehmende Prävalenz chronischer Krankheiten, die Langzeitpflege erfordern

Ein Drittel der älteren Amerikaner lebt mit einer Behinderung, die das selbstständige Leben beeinträchtigt, und 1,3 Millionen ältere Erwachsene leben bereits in Pflegeheimen, was den systemweiten Druck verdeutlicht, Multimorbidität außerhalb von Krankenhäusern zu bewältigen. Die Richtlinienaktualisierung von Medicare für 2025 formalisierte zehn Kernkategorien chronischer Krankheiten für Programme zur Medikamententherapieverwaltung und stärkte die klinische Aufsicht in gemeinschaftlichen Umgebungen. Die Alzheimer-Krankheit allein wird bis 2050 voraussichtlich 13,8 Millionen Amerikaner ab 65 Jahren betreffen und die Nachfrage nach gedächtnispflegegeeigneten Wohneinrichtungen intensivieren.

Entstehung kosteneffizienter Modelle für betreutes Wohnen im mittleren Marktsegment

Bis 2033 werden schätzungsweise 16 Millionen Senioren zu viel für Medicaid verdienen, aber zu wenig für Luxusoptionen haben, was Raum für monatliche Mieten zwischen 2.500 und 4.500 USD schafft. Betreiber nutzen dynamische Preisgestaltungsmodule und Kleinhausdesigns, um Gemeinkosten zu senken und gleichzeitig Pflegestandards aufrechtzuerhalten. Öffentlich-private Allianzen wie das durch Steuergutschriften finanzierte Projekt von Wallick Communities im Wert von 5,8 Millionen USD veranschaulichen Innovationen bei der Kapitalbeschaffung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Pflegekosten und Erschwinglichkeitslücken | -1.8% | Global, akut in Hochkostenmärkten | Langfristig (≥ 4 Jahre) |

| Anhaltender Fachkräftemangel bei qualifizierten Pflegekräften | -1.4% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strengere staatliche Vorschriften zu Personalquoten, die Betriebskosten erhöhen | -0.9% | Nordamerika, potenzieller regulatorischer Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| Technologie zur Pflege zu Hause, die Einzüge in Einrichtungen verzögert | -0.7% | Entwickelte Märkte mit hoher Technologieakzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Pflegekosten und Erschwinglichkeitslücken

Miet- und Servicegebühren stiegen 2025 in Seniorenpflegeeinrichtungen um 10 %, übertrafen das Lohnwachstum und erodierten die Erschwinglichkeit, selbst als die Nachfrage stieg. Die mittleren monatlichen Gebühren für betreutes Wohnen könnten bis 2040 7.776 USD erreichen und die Verbraucherpräferenz für das Altern zu Hause verstärken. Medicaid-Erstattungen decken etwa 82 % der tatsächlichen Pflegeheimkosten, und 40 % der Einrichtungen erhalten weniger als 80 % ihrer Kostenbasis, was zu selektiven Aufnahmepolitiken zwingt.[4]US-Ministerium für Gesundheit und menschliche Dienste, „Bewertung der Medicaid-Zahlungssätze und Kosten der Versorgung der in Pflegeheimen lebenden Medicaid-Bevölkerung”, hhs.gov Divergierende Mietpreisentwicklungen zwischen betreutem Wohnen und unabhängigem Wohnen signalisieren wachsende Preissensibilität und geografische Fragmentierung.

Anhaltender Fachkräftemangel bei qualifizierten Pflegekräften

Neue Bundesstandards erfordern 3,48 Pflegestunden pro Bewohner und Tag, doch 75,46 % der Anbieter erfüllen diese Anforderung derzeit nicht, was 100.000 zusätzliche Einstellungen bei jährlichen Lohnkosten von 6,8 Milliarden USD erfordert. Umfragedaten führen Rekrutierungsprobleme auf niedrige Löhne, hohe Erschöpfung und pandemiebedingten Personalabbau zurück. Die Erfüllung der Compliance-Anforderungen könnte über zehn Jahre Arbeitskosten von 43 Milliarden USD verursachen, was die Margen drückt und den Preisdruck erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Palliativversorgung treibt das Wachstum

Alltagsbegleitung und persönliche Pflege behielt 2025 einen Marktanteil von 39,12 % am Markt für betreutes Wohnen und unterstreicht damit ihre Rolle als grundlegendes Leistungspaket für Bewohner, die Hilfe beim Baden, Ankleiden, bei Mahlzeiten und bei der Medikamentenerinnerung benötigen. Palliativ- und Hospizversorgung soll mit einer CAGR von 10,31 % wachsen, unterstützt durch aktualisierte Medicaid-Hospizsätze von 224,91 USD pro Routinepflegetag und 1.170,04 USD pro stationärem Tag für konforme Anbieter. Krankheitsmanagement- und Medikamentenüberwachungsdienste profitieren von politisch vorgeschriebenen Protokollen zur Versorgung chronischer Erkrankungen, die eine proaktive klinische Aufsicht belohnen. Mobilitätshilfe bleibt stabil, da die Bevölkerungsgruppe ab 85 Jahren wächst.

Nachfragemuster zeigen, dass Bewohner und Familien ein Kontinuum schätzen, das Gastfreundschaft mit klinischer Kapazität verbindet. Da der Pflegebedarf steigt, integrieren Managementteams Krankenpflegepraktiker und Telemedizinpartner, um Krankenhauseinweisungen zu vermeiden und Überweisungsströme von Organisationen für verantwortungsvolle Versorgung zu sichern. Die dem Markt für betreutes Wohnen zugeschriebene Marktgröße für komfortorientierte Dienstleistungen wird voraussichtlich zunehmen, da Kostenträger Kosteneinsparungen gegenüber akuten Versorgungsumgebungen anerkennen, was Investitionen in Personalschulungen und Palliativzertifizierungen stärkt.

Nach Einrichtungstyp: Kleinhausmodelle gewinnen an Dynamik

Erwachsenen-Familienhäuser machten 2025 49,25 % des Marktanteils für betreutes Wohnen aus, dank ihrer Kapazität von sechs bis acht Betten, häuslicher Atmosphäre und niedrigerer Baukosten. Kleinheim- und Green-House-Formate befinden sich auf einem Wachstumspfad mit einer CAGR von 10,02 %, gestützt durch Belege, dass Bewohner im Vergleich zu traditionellen Gebäuden weniger Krankenhausaufenthalte erleben und eine höhere Lebenszufriedenheit aufweisen. Gemeinschaftsbasierte Wohneinrichtungen und Wohnpflegekomplexe überbrücken die Erschwinglichkeit für das mittlere Marktsegment, während Einrichtungen für kontinuierliche Altersversorgung auf einkommensstärkere Haushalte abzielen, die ein Campus-Kontinuum suchen.

Betreiber, die Haushaltsstrukturen übernehmen, nutzen modulare Bauweise und universelle Personalbesetzung, um die Kapitalaufwendungen pro Bett zu senken. Die Infektionskontrollleistung während der Pandemie hat dezentralisierte Architektur weiter validiert und Kleinhausmodelle als widerstandsfähige Wahl positioniert. Mehrere Bundesstaaten bieten nun Ausnahmen von der Bedarfsprüfung oder beschleunigte Lizenzierungsverfahren für Projekte mit weniger als 12 Betten an, was das Pipeline-Wachstum beschleunigt.

Nach Zahlungsquelle: Medicaid-Ausweitung beschleunigt sich

Privatzahlende Bewohner generierten 2025 65,42 % der Marktgröße für betreutes Wohnen, mit monatlichen Gebühren zwischen 2.500 und 7.000 USD je nach Standort, Ausstattung und Pflegepaket. Medicaid-Finanzierung wird jährlich um 10,71 % wachsen, da Bundesstaaten Ausnahmeregelungsplätze erweitern und Zahlungsuntergrenzen an Lohnvorgaben für direkte Pflegekräfte anpassen. Stipendien der Veteranenbehörde und andere öffentliche Renten bieten mehrschichtige Finanzierung, bleiben jedoch aufgrund von Anspruchsgrenzen eine Nische.

Betreiber gleichen Bewohnermischungen aus, um Medicaid-Betten mit margenstarken Privateinheiten zu kombinieren und Erstattungsdefizite zu mindern. Einige Ketten erproben „Medicaid-Plus”-Pakete, die separat abgerechnete Zusatzleistungen ermöglichen und so Margen schützen und gleichzeitig den Zugang unterstützen. Der durch öffentliche Zahlungsquellen getriebene Marktanteil für betreutes Wohnen wird voraussichtlich steigen, aber bis 2031 in absoluten Zahlen hinter Privatzahlungen zurückbleiben.

Nach Pflegebedarf der Bewohner: Ausweitung der Gedächtnispflege

Bewohner mit moderatem Pflegebedarf hielten 2025 einen Anteil von 46,78 % und repräsentieren den typischen Kunden für betreutes Wohnen, der tägliche Unterstützung, aber keine ständige klinische Aufsicht benötigt. Bewohner mit hohem Pflegebedarf und Gedächtnispflege werden mit einer CAGR von 9,86 % wachsen, angetrieben durch die Alzheimer-Inzidenz und längeres Überleben mit kognitiver Beeinträchtigung. Kohorten mit geringem Pflegebedarf und erweiterter Selbstständigkeit bilden ebenfalls einen Einstiegstrichter, da aktive Senioren Gemeinschaftsangebote für präventive Vorteile wählen.

Um höheren Pflegebedarf sicher zu bedienen, rüsten Betreiber Flügel mit Wanderungsüberwachungssystemen nach, stellen demenzgeschulte Pflegekräfte ein und bereichern das Programmangebot. Preisaufschläge von 15 %–25 % gegenüber Standardeinheiten helfen, die zusätzlichen Arbeitskosten zu decken. Die Marktgröße für betreutes Wohnen bei dedizierten Gedächtnispflegesuiten wird voraussichtlich proportional schneller wachsen als der Gesamtbestand, da klinische Protokolle und bewährte Designpraktiken sich verbreiten.

Nach Modell des betreuten Wohnens: Technologieintegration führt

Luxus- und Lifestyle-Gemeinschaften deckten 2025 35,31 % des Marktanteils für betreutes Wohnen ab und bieten Resort-ähnliche kulinarische, Wellness- und Kulturdienstleistungen. Technologiegestützte „Smart”-Gemeinschaften werden eine CAGR von 11,36 % durch die Einführung von IoT-Analysen, sprachaktivierten Steuerungen und vorausschauender Wartung erzielen – Funktionen, die von technikaffinen Babyboomern geschätzt werden. Angebote im mittleren Marktsegment konzentrieren sich auf betriebliche Effizienz und werden zunehmend gemeinsam mit Hausarztpraxen angesiedelt, um gebündelte Pakete anzubieten. Kleinheim- und Green-House-Formate setzen ihren personenzentrierten Schwung fort, insbesondere in Bundesstaaten, die Bauanreize bieten.

Technologie ist nicht länger ein Differenzierungsmerkmal, sondern eine Grunderwartung potenzieller Bewohner und erwachsener Kinder als Entscheidungsträger. Betreiber integrieren elektronische Gesundheitsakten, Sturzerkennungs-Wearables und App-basierte Familienportale, um Transparenz zu verbessern und das Aufkommen von Pflegenotrufen zu reduzieren. Akteure im Markt für betreutes Wohnen betrachten diese Upgrades als Schlüssel für die Sicherheit der Bewohner und Belegungsgewinne.

Geografische Analyse

Nordamerika trug 2025 35,87 % des Marktanteils für betreutes Wohnen bei, verankert durch die Vereinigten Staaten, wo die Bevölkerung ab 65 Jahren 2024 um 3,1 % auf 61,2 Millionen wuchs. Bundesweite Medicaid-Ausnahmeregelungen, ergänzende Leistungen von Medicare Advantage und reichlich vorhandenes Private Equity haben ein ausgereiftes Ökosystem für Entwicklung und Akquisition geschaffen. Kanadas Bevölkerung ab 85 Jahren ist auf dem Weg zur Verdreifachung, was provinzielle Investitionen in neue Langzeitpflegekapazitäten anregt. Mexiko, obwohl noch in der Anfangsphase, erlebt Pilotprojekte, die auf die städtische Mittelschicht abzielen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,21 %. Chinas Konzept der „Silberwirtschaft” sieht Billionenausgaben für Altenpflegedienste vor, einschließlich Pflegeheimen, häuslicher Pflege und digitaler Gesundheitsplattformen. Japan wird bis 2025 jeden vierten Bürger im Alter von 75 Jahren oder älter haben, was die Belegung in gebührenbasierten Pflegeheimen auf nahezu 92 % treibt und das Interesse von Immobilienfonds weckt. Ashiana Housing aus Indien und Luxusentwickler aus Südkorea passen Formate an lokale kulturelle Präferenzen an und veranschaulichen die regionale Segmentierung.

Europa bleibt reif, aber widerstandsfähig, da Sozialsysteme das Eigenrisiko begrenzen. Neues Angebot konzentriert sich auf Deutschland, die nordischen Länder und Spanien, wo demografischer Schwung anhält und private Versicherer den Betrieb mitfinanzieren. Der Nahe Osten und Afrika bieten langfristigen Optionswert, sobald kulturelle Akzeptanz und regulatorische Rahmenbedingungen sich verbessern; GCC-Länder erproben bereits hochwertige Gemeinschaften für expatriierte Rentner. Die Marktgröße für betreutes Wohnen in aufstrebenden Volkswirtschaften wird voraussichtlich zunehmen, da multinationale Unternehmen Partnerschaften mit lokalen Krankenhäusern und Bauunternehmen eingehen.

Wettbewerbslandschaft

Der Markt für betreutes Wohnen ist mäßig konzentriert, wobei die 25 größten Betreiber weniger als 30 % der Gesamtkapazität kontrollieren. Private Equity intensivierte das Akquisitionstempo in den Jahren 2024–2025, exemplarisch durch Welltowers Kauf eines Portfolios für aktives Wohnen im Alter im Wert von 969 Millionen USD und Brookdales Rückkauf von 41 Mietverträgen im Wert von 610 Millionen USD. Die Übernahme von The Village at Gainesville durch Fortress Investment Group im April 2025, einem mehrstufigen Campus mit einer Warteliste von 80 Personen, unterstreicht die Nachfrage nach Großanlagen.

Strategische Themen umfassen die vertikale Integration in Hospiz-, Hauspflege- und Therapiebereiche, um den Umsatz pro Bewohner zu steigern und den Zahlermix zu diversifizieren. Betreiber setzen intelligente Gebäudetechnologien ein, um den Energieverbrauch um 10 %–15 % zu senken und die Vitalwerte der Bewohner aus der Ferne zu überwachen, was die Vermarktbarkeit verbessert. Green-House- und Kleinhausanbieter gewinnen Nischentreue, während traditionelle Ketten veraltete Flügel in Haushaltscluster umbauen, um Marktanteile zu verteidigen. Technologieunternehmen für das Altern zu Hause stellen eine externe Bedrohung dar, indem sie die Pflege zu Hause ermöglichen, aber mehrere Anbieter übernehmen diese Lösungen, um hybride Servicelinien aufzubauen.

Die Kapitalmärkte bleiben aufnahmebereit; Immobilienfonds im Gesundheitswesen erzielten 2025 Renditen von 8,5 %, und institutionelle Investoren klassifizieren Seniorenwohnungen als defensiven Inflationsschutz aufgrund jährlicher Mietsteigerungsklauseln und konstanter Belegung. Das Zusammentreffen von Demografie und Renditespreads deutet auf eine anhaltende Konsolidierung hin, da kleinere Betreiber angesichts regulatorischer Komplexität Ausstiegsliquidität suchen.

Marktführer im Bereich betreutes Wohnen

Atria Senior Living, Inc.

Brookdale Senior Living Inc.

Sunrise Senior Living

LCS (Life Care Services)

Five Star Senior Living

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Fortress Investment Group erwarb The Village at Gainesville, einen gemischten Pflegecampus mit unabhängigem Wohnen, betreutem Wohnen und Gedächtnispflegeeinheiten.

- März 2025: Welltower stimmte dem Kauf von Amica Senior Lifestyles für 4,6 Milliarden CAD (3,4 Milliarden USD) zu und markierte damit die bislang größte Transaktion im kanadischen Seniorenwohnungsbereich.

- März 2025: Spring Arbor und Allegro gaben eine Partnerschaft bekannt, die eine Plattform mit 53 Immobilien in mehreren US-Bundesstaaten bildet.

Umfang des globalen Marktberichts für betreutes Wohnen

Betreutes Wohnen bietet Unterstützung bei alltäglichen Aktivitäten wie Baden, Ankleiden und Medikamentenverwaltung und ermöglicht es den Bewohnern gleichzeitig, ein gewisses Maß an Selbstständigkeit zu bewahren.

Der Markt für betreutes Wohnen ist nach Servicetyp, Einrichtungstyp, Altersgruppe und Geografie segmentiert. Nach Servicetyp ist der Markt in Medikamentenüberwachung, Palliativ- und Hospizversorgung, Krankheitsüberwachung, Mobilität und weitere unterteilt. Das Segment „Weitere” umfasst Behinderungs- und Gedächtnispflege, Ernährungspflege und weitere. Nach Einrichtungstyp ist der Markt in Erwachsenen-Familienhäuser, gemeinschaftsbasierte Wohneinrichtungen und Wohnpflegekomplexe unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Medikamentenüberwachung |

| Palliativ- und Hospizversorgung |

| Krankheitsmanagement und -überwachung |

| Mobilitätshilfe |

| Alltagsbegleitung und persönliche Pflege |

| Erwachsenen-Familienhäuser |

| Gemeinschaftsbasierte Wohneinrichtungen |

| Wohnpflegekomplexe |

| Einrichtungen für kontinuierliche Altersversorgung |

| Privatzahlung |

| Medicaid |

| Veteranen- und öffentliche Renten |

| Geringer Pflegebedarf (erweitertes unabhängiges Wohnen) |

| Moderater Pflegebedarf (traditionelles betreutes Wohnen) |

| Hoher Pflegebedarf / Gedächtnispflege |

| Luxus- und Lifestyle-Gemeinschaften |

| Angebote im mittleren Marktsegment |

| Kleinheim- und Green-House-Modelle |

| Technologiegestützte „Smart”-Gemeinschaften |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Medikamentenüberwachung | |

| Palliativ- und Hospizversorgung | ||

| Krankheitsmanagement und -überwachung | ||

| Mobilitätshilfe | ||

| Alltagsbegleitung und persönliche Pflege | ||

| Nach Einrichtungstyp | Erwachsenen-Familienhäuser | |

| Gemeinschaftsbasierte Wohneinrichtungen | ||

| Wohnpflegekomplexe | ||

| Einrichtungen für kontinuierliche Altersversorgung | ||

| Nach Zahlungsquelle | Privatzahlung | |

| Medicaid | ||

| Veteranen- und öffentliche Renten | ||

| Nach Pflegebedarf der Bewohner | Geringer Pflegebedarf (erweitertes unabhängiges Wohnen) | |

| Moderater Pflegebedarf (traditionelles betreutes Wohnen) | ||

| Hoher Pflegebedarf / Gedächtnispflege | ||

| Nach Modell des betreuten Wohnens | Luxus- und Lifestyle-Gemeinschaften | |

| Angebote im mittleren Marktsegment | ||

| Kleinheim- und Green-House-Modelle | ||

| Technologiegestützte „Smart”-Gemeinschaften | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für betreutes Wohnen?

Der Markt für betreutes Wohnen erzielte 2026 einen Umsatz von 190,12 Milliarden USD und ist auf dem Weg, bis 2031 264,68 Milliarden USD zu erreichen.

Welches Servicesegment wächst am schnellsten?

Palliativ- und Hospizversorgung ist der am schnellsten wachsende Service mit einer prognostizierten CAGR von 10,31 % bis 2031.

Wie bedeutsam ist die Medicaid-Finanzierung für Betreiber von betreutem Wohnen?

Medicaid deckte 2024 33,9 % der Bewohner ab und wird voraussichtlich mit einer CAGR von 10,71 % wachsen, was die ausgeweiteten Ausnahmeregelungsprogramme und überarbeiteten Zahlungsregeln widerspiegelt.

Warum gewinnen Kleinheim- oder Green-House-Modelle an Beliebtheit?

Belege zeigen, dass sie eine höhere Bewohnerzufriedenheit und niedrigere Krankenhauseinweisungsraten liefern und gleichzeitig ein intimes, haushaltsähnliches Wohnen ermöglichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 9,21 % dank schneller Alterung, politischer Anreize und privatwirtschaftlicher Investitionen.

Wie verändert Technologie Gemeinschaften für betreutes Wohnen?

IoT-Sensoren, KI-Gesundheitsanalysen und App-basierte Familienportale sind mittlerweile Standard und verbessern die Sicherheit, ermöglichen prädiktive Pflege und steigern das Engagement der Bewohner.

Seite zuletzt aktualisiert am: