Marktgröße und Marktanteil des ungarischen Lager- und Speichermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

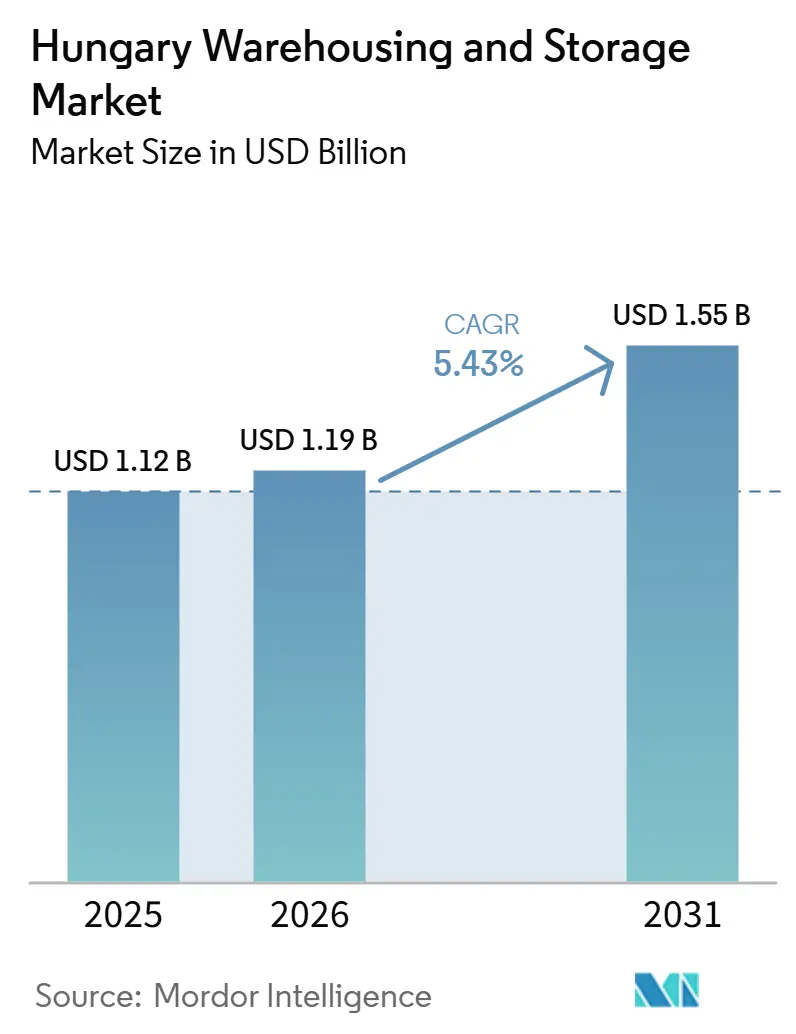

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

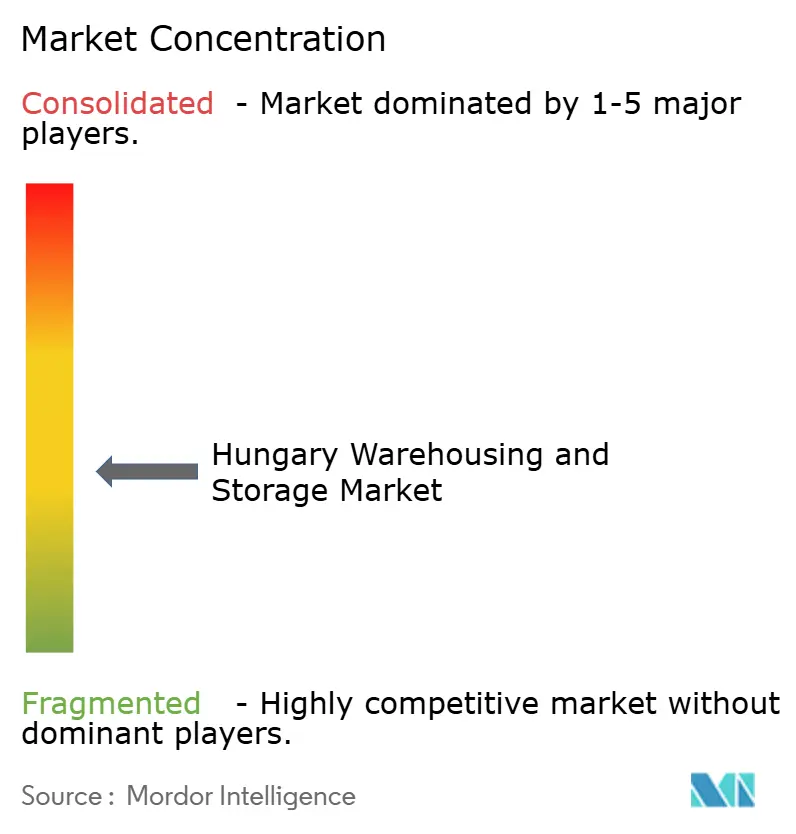

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des ungarischen Lager- und Speichermarktes von Mordor Intelligence

Die Marktgröße des ungarischen Lager- und Speichermarktes wurde im Jahr 2025 auf 1,12 Milliarden USD geschätzt und soll sich bis 2026 auf 1,19 Milliarden USD und bis 2031 auf 1,55 Milliarden USD ausweiten, was einer CAGR von 5,43 % zwischen 2026 und 2031 entspricht.

Die aktuelle Expansion wird durch institutionelle Kapitalzuflüsse vorangetrieben, die spekulative Logistikprojekte finanzieren, durch die rasche Einführung von Automatisierung, die die Stückbehandlungskosten senkt, sowie durch Infrastrukturverbesserungen, die die grenzüberschreitenden Transitzeiten verkürzen. Ausländische Pensionsfonds finanzieren mittlerweile fast ein Fünftel der jährlichen Entwicklungsaktivitäten, angelockt durch anfängliche Nettomietrenditen von 6 % oder mehr, die die westeuropäischen Renditen übertreffen. Gleichzeitig positioniert die Inbetriebnahme des Eisenbahnkorridors Budapest–Belgrad im Jahr 2025 ungarische Distributionszentren als bevorzugte Umschlagsknoten für Fracht aus dem Balkan und Westeuropa.

Wichtigste Erkenntnisse des Berichts

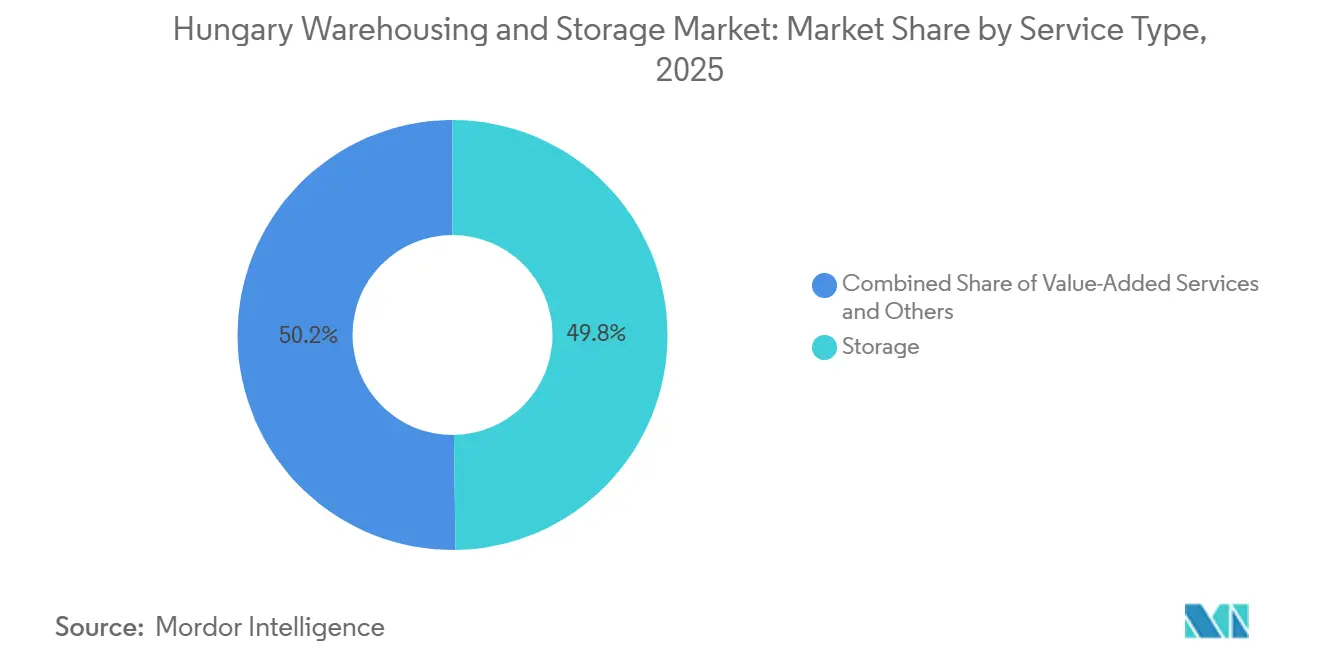

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Anteil von 49,77 % der Marktgröße des ungarischen Lager- und Speichermarktes auf die Lagerung, während Mehrwertdienste und sonstige Leistungen bis 2031 voraussichtlich mit einer CAGR von 8,64 % wachsen werden.

- Nach Lagertyp hielten allgemeine gemeinsam genutzte oder Multi-Client-Einrichtungen im Jahr 2025 einen Marktanteil von 52,26 % am ungarischen Lager- und Speichermarkt, während Zolllager bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen werden.

- Nach Temperaturkontrolle entfielen im Jahr 2025 78,01 % der Marktgröße des ungarischen Lager- und Speichermarktes auf nicht temperaturgeführte Einrichtungen, während temperaturgeführte Lagerung bis 2031 voraussichtlich mit einer CAGR von 9,41 % wachsen wird.

- Nach Technologieübernahme führten manuelle Betriebe im Jahr 2025 mit einem Marktanteil von 54,69 % am ungarischen Lager- und Speichermarkt, während vollautomatisierte Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen werden.

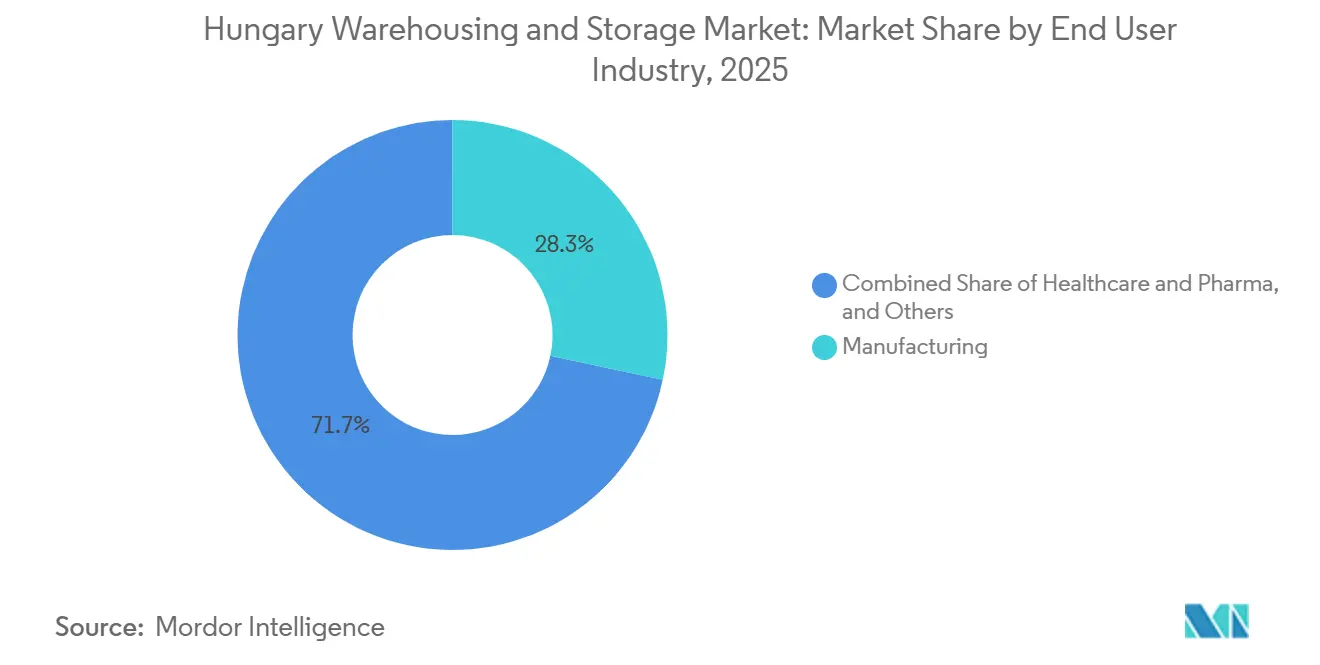

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Anteil von 28,33 % an der Marktgröße des ungarischen Lager- und Speichermarktes, während das Gesundheitswesen und die Pharmaindustrie bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 56,87 % am Marktanteil des ungarischen Lager- und Speichermarktes auf Zentralungarn, während die Nördliche Große Tiefebene bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ungarischen Lager- und Speichermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Die Expansion von Drittanbieter-Lebensmittellieferplattformen fördert temperaturflexible Fulfillment-Hubs | +1.3% | Großraum Budapest, Debrecen, Szeged, Győr | Kurzfristig (≤ 2 Jahre) |

| EU-Nachhaltigkeitsanreize beschleunigen die Einführung von energiepositiven, BREEAM-zertifizierten Lagerhäusern | +0.9% | National, konzentriert auf Greenfield-Entwicklungen | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme des Hochgeschwindigkeits-Eisenbahnkorridors Budapest–Belgrad, der neue südöstliche Transitströme erschließt | +0.7% | Südungarn, insbesondere der Korridor Kecskemét–Szeged | Langfristig (≥ 4 Jahre) |

| Rasche Einführung autonomer mobiler Roboter (AMRs) und Hochregal-AS/RS-Systeme senkt die Stückbehandlungskosten | +1.1% | National, mit früher Einführung in der Automobil- und Pharmaindustrie | Mittelfristig (2–4 Jahre) |

| Wachstum städtischer Micro-Fulfillment-Center innerhalb des M0-Rings zur Erfüllung von Zwei-Stunden-Liefererwartungen | +0.8% | Budapest innerhalb des M0-Autobahnrings | Kurzfristig (≤ 2 Jahre) |

| Zufluss ausländischen Pensionsfondskapitals steigert das spekulative Logistikimmobilienangebot | +0.6% | National, konzentriert in den Industriezonen Budapest, Győr und Debrecen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Drittanbieter-Lebensmittellieferplattformen fördert temperaturflexible Fulfillment-Hubs

Das rasche Wachstum von Lieferplattformen wie Wolt, Foodpanda und Bolt Food treibt die Nachfrage nach modernen städtischen Lagerhäusern in Ungarn an, insbesondere nach Mehrtemperatureinrichtungen, die Tiefkühl-, Kühl- und Umgebungslagerhaltung kombinieren. Diese temperaturgeführten Lagerhäuser erzielen Premiummieten und profitieren von energieeffizienten Klimasystemen, doch hohe EU-Konformitätskosten schaffen starke Markteintrittsbarrieren. Gleichzeitig verbessern sich durch überschneidende Kühlkettenanforderungen im Lebensmittel- und Pharmabereich die ganzjährige Auslastung. Steigende Erwartungen an schnelle Lieferungen in Städten wie Budapest beschleunigen die Entwicklung von stadtnahen Fulfillment-Centern zusätzlich[1]Statista, "Online-Lebensmittellieferung – Lebensmittellieferung – Ungarn," statista.com.

EU-Nachhaltigkeitsanreize beschleunigen die Einführung von energiepositiven, BREEAM-zertifizierten Lagerhäusern

Nachhaltigkeit prägt zunehmend den ungarischen Lagermarkt, unterstützt durch die Vorzugsfinanzierung der Europäischen Investitionsbank für hoch bewertete Grüngebäude. Während Merkmale wie Solaranlagen, Wasserrecycling und Ladestationen für Elektrofahrzeuge die Anfangskosten erhöhen, senken sie die langfristigen Betriebskosten erheblich. Projekte wie CTPark Budapest West verdeutlichen die Effizienzgewinne durch nachhaltiges Design. Angesichts nationaler Ziele für erneuerbare Energien und einer wachsenden Mietnachfrage nach grünen Einrichtungen wird Nachhaltigkeit zu einer Standardanforderung, die Premiumbewertungen auf dem Markt stärkt.

Inbetriebnahme des Hochgeschwindigkeits-Eisenbahnkorridors Budapest–Belgrad: Erschließung neuer südöstlicher Transitströme

Die Entwicklung des Eisenbahnkorridors Budapest–Belgrad verändert die ungarische Logistiklandschaft, indem sie die Konnektivität mit Südosteuropa stärkt und die Bedeutung von Sekundärstädten wie Kecskemét und Kiskunfélegyhaza als kosteneffiziente Logistikzentren erhöht. Niedrigere Grundstückskosten und verbesserte Verkehrsanbindungen fördern die Entstehung von Lagercluster in der Nähe von Industriestandorten, wie am Beispiel des großen Produktionswerks von Mercedes-Benz in Kecskemét zu sehen ist. Diese Ausrichtung von Infrastruktur und Fertigung treibt die Nachfrage nach Cross-Docking- und Umschlagseinrichtungen an und positioniert Ungarn als wichtiges Tor für Handelsströme zwischen Westeuropa und dem Balkan.[2]Europäische Investitionsbank, "Klimabank," eib.org

Rasche Einführung autonomer mobiler Roboter und Hochregal-AS/RS-Systeme senkt die Stückbehandlungskosten

Die Automatisierung verändert den ungarischen Lagersektor grundlegend, angetrieben durch steigende Arbeitskosten und schnellere Kapitalrenditen bei Robotiklösungen. Die Einführung autonomer mobiler Roboter (AMRs) und automatisierter Hochregal-Ein- und Auslagerungssysteme (AS/RS) ermöglicht es Lagerhäusern, eine größere vertikale Kapazität, schnellere Palettenbewegungen und eine deutlich höhere Lagerdichte als herkömmliche Regalsysteme zu erreichen. Einrichtungen wie der DHL-Standort in Hatvan demonstrieren die greifbaren Vorteile, darunter erhebliche Reduzierungen der Arbeitsstunden und nahezu perfekte Bestandsgenauigkeit. Große Drittlogistikanbieter können diese Investitionen auf mehrere Standorte verteilen, was die Produktivitätsvorteile gegenüber kleineren Betreibern verstärkt und die Rolle der Automatisierung bei der Schaffung skalengetriebener Effizienz auf dem ungarischen Logistikmarkt stärkt.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Engpässe bei der Netzanschlusskapazität verzögern Photovoltaik- und EV-fähige Lagerprojekte | -0.6% | National, akut in stadtnahen Zonen außerhalb von Budapest, Győr und Debrecen | Mittelfristig (2–4 Jahre) |

| Steigende kommunale Grundsteuern auf Logistikeinrichtungen außerhalb ausgewiesener Industriezonen | -0.4% | Gemeinden rund um Budapest, Győr und Szeged | Kurzfristig (≤ 2 Jahre) |

| Mangel an SEVESO-konformen Brachflächen für die Lagerung von Chemikalien und Gefahrgütern | -0.3% | National, besonders betroffen sind Budapest und der Donaukorridor | Langfristig (≥ 4 Jahre) |

| Steigende ESG-Berichterstattungs- und Zertifizierungskosten belasten die Margen inländischer 3PL-KMU | -0.5% | National, überproportional betroffene Betreiber mit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Netzanschlusskapazität verzögern Photovoltaik- und EV-fähige Lagerprojekte

Engpässe im Stromnetz prägen zunehmend den ungarischen Lagermarkt, da Entwickler aufgrund eines Rückstaus an Anträgen lange Wartezeiten für Hochleistungsanschlüsse in Kauf nehmen müssen, wobei Logistikprojekte einen erheblichen Anteil ausmachen. Erforderliche Beiträge zur Netzverstärkung und obligatorische EV-Ladeinfrastruktur verursachen erhebliche Vorabkosten und belasten margenschwache Projekte. Um den Betrieb aufrechtzuerhalten, greifen einige Entwickler auf Übergangslösungen wie Dieselgeneratoren oder phasenweise Solarinstallationen zurück, doch diese Maßnahmen erhöhen die Haltekosten und verzögern die Mieteinnahmen. Zusammen bremsen diese Herausforderungen das Tempo neuer Lagerzugänge und unterstreichen die wachsende Bedeutung der Energieplanung im Logistiksektor des Landes.[3]Ungarische Energie- und öffentliche Versorgungsregulierungsbehörde, "Netzanschlussvorschriften," mekh.hu

Steigende kommunale Grundsteuern auf Logistikeinrichtungen außerhalb ausgewiesener Industriezonen

Die Lagerentwicklungslandschaft in Ungarn wird zunehmend durch lokale Steuerpolitik beeinflusst, wobei Gemeinden höhere jährliche Abgaben auf Immobilien außerhalb ausgewiesener Industrieparks erheben. In Budapest schafft dies ein erhebliches Kostengefälle zwischen städtischen Bezirken und ausgewiesenen Gewerbegebieten, was den Wettbewerb um begrenzte Industrieflächen anheizt und die Erwerbspreise in die Höhe treibt. Infolgedessen hat sich die spekulative Entwicklung auf Randgrundstücken verlangsamt, und das neue Angebot konzentriert sich nun auf vorhersehbare, konforme Zonen. Betreiber, die in diesen Industrieparks etabliert sind, profitieren von einer gestärkten Wettbewerbsposition, doch der fiskalische Druck auf Entwickler dämpft das Gesamtwachstum auf dem Lagermarkt.[4]Ungarische Steuerbehörde, "Grundsteuervorschriften," nav.gov.hu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienste definieren den Umsatzmix neu

Die Lagerung blieb die größte Dienstleistungskategorie und machte im Jahr 2025 49,77 % der Marktgröße des ungarischen Lager- und Speichermarktes aus. Diese Position spiegelte den starken Durchfluss von Allgemeinwaren, Automobilteilen und schnelldrehenden Konsumgütern durch die wichtigsten Logistikparks des Landes wider. Distribution und Bestandsmanagement blieben in der Mitte des Mixes, da Groß-, Einzel- und Fertigungsnetzwerke weiterhin große Lagerbestände in der Nähe von Budapest und den wichtigsten Autobahnkorridoren benötigten. Mehrwertdienste und sonstige Leistungen werden bis 2031 mit einer CAGR von 8,64 % wachsen, der schnellsten Rate innerhalb dieser Segmentierung. Dieses Wachstum ist mit dem zunehmenden Einsatz von Kitting, Etikettierung, Co-Packing, Cross-Docking und Retourenabwicklung innerhalb von Multi-Client-Fulfillment-Betrieben verbunden.

Der Umsatzmix verändert sich, weil Kunden von ihren Logistikpartnern mehr als nur Palettenlagerung erwarten. Große Verlader erwarten nun Rückverfolgbarkeit auf Chargenebene, Auftragsintegration, klarere kohlenstoffbezogene Betriebsdaten und grundlegende Handhabung. Dies schafft eine dauerhaftere Kundenbeziehung als Standardlagerverträge und macht Servicepakete schwerer ersetzbar. Der ungarische Lager- und Speichermarkt verlagert sich daher hin zu höherwertigen Aktivitäten, bei denen Betreiber Margen durch Prozesstiefe statt durch bloße Fläche verteidigen können.

Nach Lagertyp: Zolllager entwickeln sich zu strategischen Vermögenswerten

Allgemeine gemeinsam genutzte oder Multi-Client-Lagerhäuser hielten im Jahr 2025 einen Marktanteil von 52,26 % am ungarischen Lager- und Speichermarkt. Gemeinsam genutzte Einrichtungen blieben das größte Format, da viele kleine und mittelgroße Verlader den variablen Kostenzugang zu Arbeitskräften, Regalsystemen und Verkehrsanbindungen innerhalb etablierter Parks bevorzugten. Dedizierte Vertragslagerung bediente weiterhin Automobil- und Pharmakunden, die maßgeschneiderte Layouts, kontrollierte Umgebungen und stabile Arbeitsteams benötigten. Zolllager werden mit einer CAGR von 7,88 % bis 2031 der am schnellsten wachsende Typ sein, obwohl sie von einer kleineren Basis ausgingen. Dieses Wachstum spiegelt den steigenden Zoll- und Transitbedarf wider, der mit dem Korridor Budapest–Belgrad und der breiteren grenzüberschreitenden Frachtaktivität verbunden ist.

Das Segment steht auch vor einer hohen Expansionsbarriere, da spezialisierte Konformitätsanforderungen schwer auf neue Standorte übertragbar sind. Die SEVESO-III-Oberschwellen-Zolllagereinrichtung von ADR Logistics demonstrierte die Art von Gefahrgut- und regulierten Lagerkapazitäten, die in Ungarn nach wie vor selten sind. Da der schienengebundene Transit und die Zollkomplexität zunehmen, sollte zertifizierte Zolllagerkapazität wertvoller werden als allgemeine Fläche. Der ungarische Lager- und Speichermarkt wird daher wahrscheinlich eine größere Lücke zwischen dem Standardlagerangebot und der hochregulierten Lagerinfrastruktur aufweisen.

Nach Temperaturkontrolle: Kühlketteninvestitionen gehen über Lebensmittel hinaus

Nicht temperaturgeführte Einrichtungen machten im Jahr 2025 78,01 % der Marktgröße des ungarischen Lager- und Speichermarktes aus, da der größte Teil des ungarischen Lagerbestands weiterhin der allgemeinen Fracht und dem standardmäßigen Industriebedarf dient. Temperaturgeführte Lagerung wird bis 2031 voraussichtlich mit einer CAGR von 9,41 % wachsen und ist damit eines der stärksten Wachstumssegmente auf dem Markt. Pharmazeutische GDP-Verpflichtungen, Online-Lebensmittellieferung und strengere Lebensmittelrückverfolgbarkeitsregeln unterstützen diesen Wandel allesamt. HAVI Logistics nahm im Dezember 2025 ein Distributionszentrum von fast 18.500 m² in Alsónémedi in Betrieb, darunter mehr als 3.600 m² Tiefkühlraum und ein gasfreies Energiedesign. Dachser Hungary fügte dann im Juni 2026 ein 600 m² großes temperaturgeführtes Lebensmittel-Cross-Dock in Kecskemét hinzu, um den täglichen Service für das Einzelhandelsnetz in Südungarn zu verbessern.

Das Wachstum der Kühlkette geht über Lebensmittel hinaus in die pharmazeutische Handhabung und die Gesundheitsversorgungsdistribution. Diese Betriebe erfordern kontinuierliche Überwachung, stärkere Dokumentation und sorgfältigeres Onboarding als die standardmäßige Trockenlagerung. Das erhöht die Betriebsschwelle für neue Marktteilnehmer und verschafft erfahrenen Betreibern einen stärkeren Wettbewerbsvorteil. In der Praxis wächst das Segment nicht nur, weil die Nachfrage steigt, sondern auch weil der Servicestandard zunehmend schwieriger zu erfüllen ist.

Nach Technologieübernahme: Automatisierungslücke schafft Margendivergenzen

Manuelle Betriebe machten im Jahr 2025 54,69 % des Marktanteils des ungarischen Lager- und Speichermarktes aus. Halbautomatisierte Einrichtungen besetzten das mittlere Band und stützten sich häufig auf Förderbänder, grundlegende Lagerverwaltungssysteme und begrenzte Prozessdigitalisierung. Vollautomatisierte Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen, der höchsten Wachstumsrate über alle Segmentierungstypen hinweg. Gebruder Weiss erreichte im Juli 2025 die volle Betriebskapazität in seinem autonomen Lager in Páty und bewies damit, dass automatisierter Durchsatz in Ungarn bereits im großen Maßstab betrieben werden kann. Jungheinrich erweiterte im März 2026 auch ein automatisiertes mobiles Robotersystem für Magyar Gomba in Demjén und zeigte damit, dass die Einführung sich auf die regionale Lebensmittelproduktionslogistik ausbreitete und nicht mehr auf Hubs im Raum Budapest beschränkt war.

Die Lücke zwischen automatisierten und manuellen Anlagen vergrößert sich, weil sich Produktivität, Arbeitsintensität und Fehlerquoten nun deutlicher zwischen den Einrichtungstypen unterscheiden. Premium-E-Commerce-, Gesundheits- und zeitkritische Mieter wechseln zu Betreibern, die stabilen Durchsatz und bessere Rückverfolgbarkeit bieten können. Traditionelle Kunden in der Fertigung und im Konsumgüterbereich nutzen weiterhin manuelle oder halbautomatisierte Flächen, aber diese Basis wird preissensibler. Der ungarische Lager- und Speichermarkt spaltet sich daher in eine höhermargige automatisierte Ebene und eine niedrigmargige konventionelle Ebene auf.

Nach Endverbraucherbranche: Pharmawachstum übertrifft alle anderen Bereiche

Die Fertigung machte im Jahr 2025 28,33 % der Marktgröße des ungarischen Lager- und Speichermarktes aus und blieb der zentrale Anker. Die ungarische Automobil- und Elektronikindustrie generierte weiterhin große Sequenzierungs-, Teilehandhabungs- und Fertigwarenströme rund um die Produktionszentren. Konsumgüter, Lebensmittel und Getränke machten ebenfalls einen großen Anteil aus, da nationale Einzelhandelsketten und ihre Dienstleister erhebliche Lagerflächen entlang des Hauptstraßennetzes unterhielten. Gesundheitswesen und Pharma sind die am schnellsten wachsenden Endverbrauchersegmente mit einer CAGR von 10,17 % bis 2031. Kuhne+Nagel eröffnete im Januar 2025 ein 2.000 m² großes GDP-konformes Gesundheits-Cross-Dock in Budapest, um sein mitteleuropäisches LTL-Netzwerk für die pharmazeutische Logistik zu stärken.

Das Wachstum im Gesundheits- und Pharmabereich wird durch das Reshoring von Lieferketten, strengere Lagervorschriften und eine steigende Nachfrage nach konformer grenzüberschreitender Distribution unterstützt. Einzelhandel und E-Commerce, auch wenn sie in der Standortanzahl kleiner sind, treiben weiterhin eine höhere Lagerumschlagsgeschwindigkeit und eine größere Intensität von Mehrwertdiensten voran. Andere Endverbrauchergruppen wie Chemikalien, Energie und Baumaterialien bleiben durch die Knappheit an SEVESO-Standorten und höhere Konformitätskosten eingeschränkt. Das hält die Fertigung heute an der Spitze, aber die Pharmabranche gewinnt schneller an Boden als jede andere Kundengruppe auf dem ungarischen Lager- und Speichermarkt.

Geografische Analyse

Zentralungarn machte im Jahr 2025 56,87 % des Marktanteils des ungarischen Lager- und Speichermarktes aus. Die Region blieb der wichtigste Lagercluster des Landes, da der Großraum Budapest und die M0-Ringstraße den größten Teil des spekulativen Angebots und die hochwertigsten Logistikparks konzentrierten. Die jährliche Bruttovermietung im Großraum Budapest erreichte im Jahr 2025 667.490 m², ein Anstieg von 9 % gegenüber dem Vorjahr, was darauf hindeutet, dass die Vermietungsnachfrage auch bei zunehmendem Angebot anhielt. Die Leerstandsquote stieg bis zum vierten Quartal 2025 auf 12,8 %, aber die Nettovermietung von 155.150 m² allein im vierten Quartal zeigte, dass Nutzer weiterhin Flächen belegten und selektiver in Bezug auf Qualität wurden. In der Praxis bleibt Zentralungarn der Kontrollpunkt für moderne Kapazitäten, Mieterauswahl und zertifiziertes Gebäudeangebot auf dem ungarischen Lager- und Speichermarkt.

Westtransdanubien und Mitteltransdanubien bildeten den zweiten Logistikgürtel aufgrund ihres Zugangs zu den österreichischen und slowakischen Grenzen und ihrer Verbindungen zu den Automobilstandorten in Győr und Kecskemét. Diese Regionen zogen maßgeschneiderte Nachfrage von Automobilzulieferern an, die Sequenzierung, Just-in-Time-Flussmanagement und werksnahe Betriebe benötigten. Das Projekt von Panattoni in Mosonmagyaróvár erfasste diesen Wandel durch ein nachhaltigkeitsorientiertes Design mit Ladeinfrastruktur für Elektro-Lkw und einem starken Vorvermietungsziel vor Baubeginn. Südtransdanubien blieb weniger entwickelt, aber der Start eines maßgeschneiderten Parks von CTP in Pécs im Jahr 2026 zeigte, dass Entwickler begannen, neue regionale Standorte zu testen, als die Grundstückskosten im Raum Budapest stiegen.

Die Nördliche Große Tiefebene wird mit einer CAGR von 8,11 % bis 2031 die am schnellsten wachsende Region sein, unterstützt durch den Industrie-Cluster Debrecen und Nyíregyháza. Aktivitäten im Zusammenhang mit BMW, CATL und Samsung SDI steigern die Nachfrage nach Lagerung, Sequenzierung und werksinterner Logistikunterstützung in der gesamten Region. Raben Group erweiterte seinen Standort in Debrecen im Oktober 2025 um eine moderne A-Kategorie-Einrichtung, die Lebensmittelqualitäts-, Regal- und Hochregalkapazitäten für die wachsende KMU-Basis hinzufügte. In der Südlichen Großen Tiefebene wählte Metrans im Februar 2026 Szeged für seinen nächsten intermodalen Hub, was den Frachtnutzen des Korridors X und die Schienenanbindung in Richtung Belgrad widerspiegelte. Nordungarn bediente weiterhin die industrielle Lagerung im Zusammenhang mit Chemikalien und Grundmaterialien, aber begrenzte SEVESO-konforme Standorte schränkten das Wachstum der Gefahrgutkapazität weiterhin ein.

Wettbewerbslandschaft

Die fünf größten Betreiber kontrollieren etwa 38 % der nationalen Kapazität, was den ungarischen Lager- und Speichermarkt in den moderat fragmentierten Bereich einordnet. Der 62,5-%-Kauf von GySEV Cargo durch Waberer's im Jahr 2025 erweiterte die Schienen-Straßen-Integration und senkte die Logistikkosten der Kunden durch intermodale Routenführung um bis zu 22 %. DHL, CEVA und Raben setzen AMRs und Hochregalautomatisierung ein und erzielen Arbeitsproduktivitätssteigerungen von über 40 %, die Mietaufschläge von 8 %–12 % unterstützen.

Institutionelles Kapital von Blackstone, CTP und HelloParks, unter anderem, trieb spekulative Fertigstellungen im Jahr 2024 auf 340.000 m², was den Leerstand im westlichen Korridor Budapests vorübergehend auf 8,2 % erhöhte, aber auch hochwertigen Bestand lieferte, den moderne Nutzer nachfragen.

SEVESO-konformer Gefahrgutlagerraum bleibt eine angebotsknapper Nische, in der die etablierten Betreiber Raben und Waberer's Aufschläge von 15 %–22 % erzielen, dank Vorab-Sicherheitssystemen im Wert von 2–3,5 Millionen EUR (2,34–4,10 Millionen USD). KMU-3PL-Anbieter kämpfen mit wiederkehrenden ESG-Konformitätskosten von 50.000–150.000 EUR (58.500–175.500 USD), was sie zu Akquisitionszielen für globale Anbieter macht, die lokale Präsenz suchen.

Marktführer im ungarischen Lager- und Speichermarkt

-

Waberer's Group

-

Raben Group

-

Prologis

-

CTP

-

DSV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: DSV Solutions Slovakia hat seinen Mietvertrag für rund 20.000 m² moderne Lagerfläche im Prologis Park Bratislava verlängert und damit seine weitere Präsenz am Standort bekräftigt.

- Dezember 2025: Waberer's Group schloss seine erste Build-to-own-Lagerentwicklung ab, ein Paketlogistikzentrum mit einer Fläche von rund 25.000 Quadratmetern, für Magyar Posta.

- Dezember 2025: Prologis schloss einen physischen Stromabnahmevertrag (PPA) mit ENGIE Zielona Energia, einem Teil der ENGIE-Gruppe. Im Rahmen der Vereinbarung bezog Prologis erneuerbaren Strom aus den Windparks von ENGIE zur Versorgung seiner Logistik- und Industrieparks in Polen.

- November 2025: Dachser Hungary startete eine direkte Frachtroute Kecskemét–Sofia. Das Unternehmen führte einen wöchentlichen direkten Sammelgutservice von Kecskemét nach Sofia, Bulgarien, ein. Dies war die zweite neue Direktroute, die im Jahr 2025 eingeführt wurde, nach der Route Pilisborosjenő–Padua im Januar, nachdem Rumänien und Bulgarien dem Schengen-Raum beigetreten waren.

Berichtsumfang des ungarischen Lager- und Speichermarktes

| Lagerung |

| Distribution und Bestandsmanagement |

| Mehrwertdienste und sonstige Leistungen (Kitting, Etikettierung) |

| Allgemeine gemeinsam genutzte / Multi-Client-Lagerung |

| Dedizierte Vertragslagerung |

| Zolllagerung |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert |

| Fertigung |

| Konsumgüter |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Pharma |

| Sonstige Endverbraucherbranchen |

| Zentralungarn |

| Mitteltransdanubien |

| Westtransdanubien |

| Südtransdanubien |

| Nordungarn |

| Nördliche Große Tiefebene |

| Südliche Große Tiefebene |

| Nach Dienstleistungsart | Lagerung |

| Distribution und Bestandsmanagement | |

| Mehrwertdienste und sonstige Leistungen (Kitting, Etikettierung) | |

| Nach Lagertyp | Allgemeine gemeinsam genutzte / Multi-Client-Lagerung |

| Dedizierte Vertragslagerung | |

| Zolllagerung | |

| Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Nach Technologieübernahme | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert | |

| Nach Endverbraucherbranche | Fertigung |

| Konsumgüter | |

| Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Pharma | |

| Sonstige Endverbraucherbranchen | |

| Nach Region | Zentralungarn |

| Mitteltransdanubien | |

| Westtransdanubien | |

| Südtransdanubien | |

| Nordungarn | |

| Nördliche Große Tiefebene | |

| Südliche Große Tiefebene |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lager- und Speichermarkt in Ungarn im Jahr 2026?

Der ungarische Lager- und Speichermarkt wird im Jahr 2026 auf 1,19 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 5,43 % einen Wert von 1,55 Milliarden USD erreichen.

Welche Dienstleistungskategorie führt beim Umsatz in Ungarn?

Die Lagerung war im Jahr 2025 mit einem Umsatzanteil von 49,77 % die größte Dienstleistungsart, was die Rolle des Landes bei Allgemeinwaren-, Automobil- und FMCG-Strömen widerspiegelt.

Welches Lagerformat wächst am schnellsten?

Zolllagerung ist der am schnellsten wachsende Lagertyp mit einer CAGR von 7,88 % bis 2031, unterstützt durch zunehmende Zollkomplexität und Korridorverkehr.

Warum ist Zentralungarn so wichtig für die Lagernachfrage?

Zentralungarn hielt im Jahr 2025 56,87 % des Umsatzes, weil der Großraum Budapest und der M0-Korridor modernen Bestand, Mietnachfrage und Verkehrsanbindung konzentrieren.

Was treibt die Automatisierung in ungarischen Lagerbetrieben an?

Vollautomatisierte Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen, da Betreiber einen besseren Durchsatz, niedrigere Handhabungskosten und zuverlässigere Serviceniveaus anstreben.

Welche Kundengruppe wächst am schnellsten?

Gesundheitswesen und Pharma ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 10,17 % bis 2031, angetrieben durch GDP-konforme Lageranforderungen und eine stärkere regionale pharmazeutische Logistiknachfrage.

Seite zuletzt aktualisiert am: