Marktgröße und Marktanteil für Tiefdruckfarben für dekorative Laminate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 180.27 Millionen US-Dollar |

| Marktgröße (2031) | 225.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Tiefdruckfarben für dekorative Laminate von Mordor Intelligence

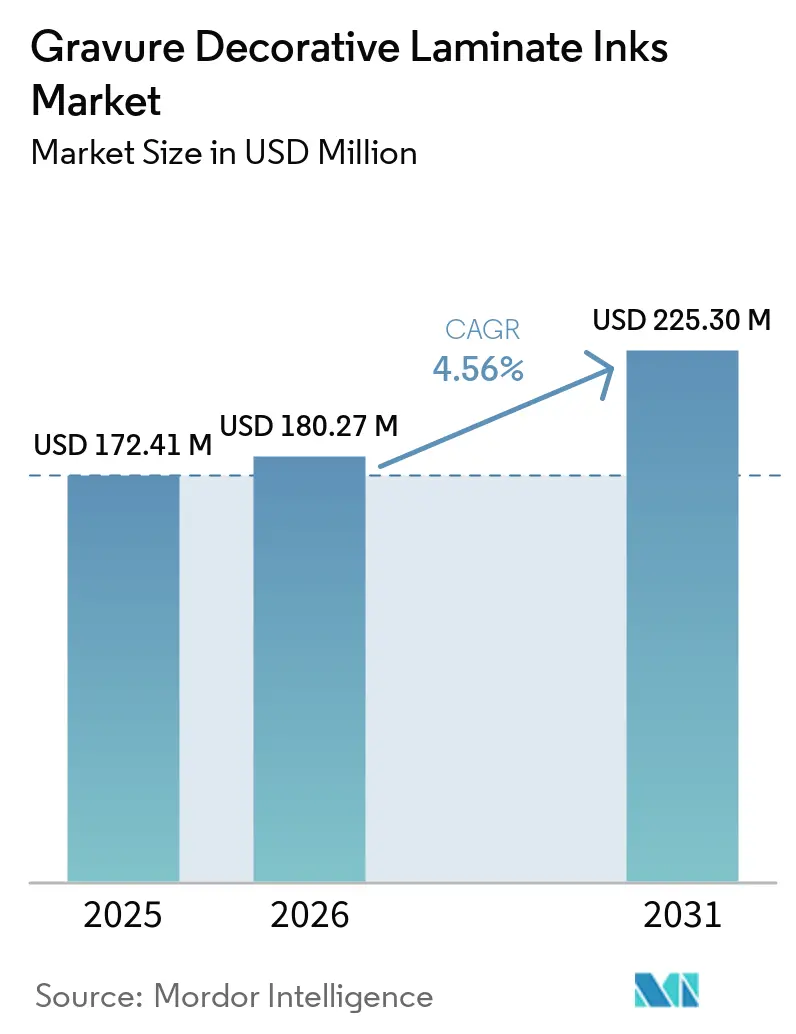

Die Marktgröße für Tiefdruckfarben für dekorative Laminate wurde im Jahr 2025 auf 172,41 Millionen USD geschätzt und soll von 180,27 Millionen USD im Jahr 2026 auf 225,30 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch den großflächigen Druck von Dekorpapieren für Möbel, Bodenbeläge und Innenverkleidungen gestützt, während Formulierungsanpassungen beschleunigt werden, um Vorschriften zu flüchtigen organischen Verbindungen (VOC) und Per- und Polyfluoralkylsubstanzen (PFAS) in Europa und Nordamerika zu erfüllen. Lösungsmittelbasierte Systeme dominieren weiterhin Hochgeschwindigkeitspressen; wasserbasierte Chemikalien werden jedoch zunehmend eingesetzt, da sich Verarbeiter auf die Substanzausschlüsse vorbereiten, die in der Charta der Europäischen Druckfarbenvereinigung (EuPIA) vom März 2026 festgelegt sind. Gleichzeitig nutzen Tiefdruckereien die anhaltenden Wohnungsbau- und Renovierungsaktivitäten in der Region Asien-Pazifik, insbesondere in China und Indien, wo Verbraucher der mittleren Einkommensschicht Premium-Holzmaserungen und Steinoptik-Laminate bevorzugen. Wettbewerbsstrategien konzentrieren sich auf Fusionen, regionale Kapazitätserweiterungen und die Entwicklung nitrozellulosefreier Portfolios, um die Recyclingziele der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union zu erfüllen.

Wichtigste Erkenntnisse des Berichts

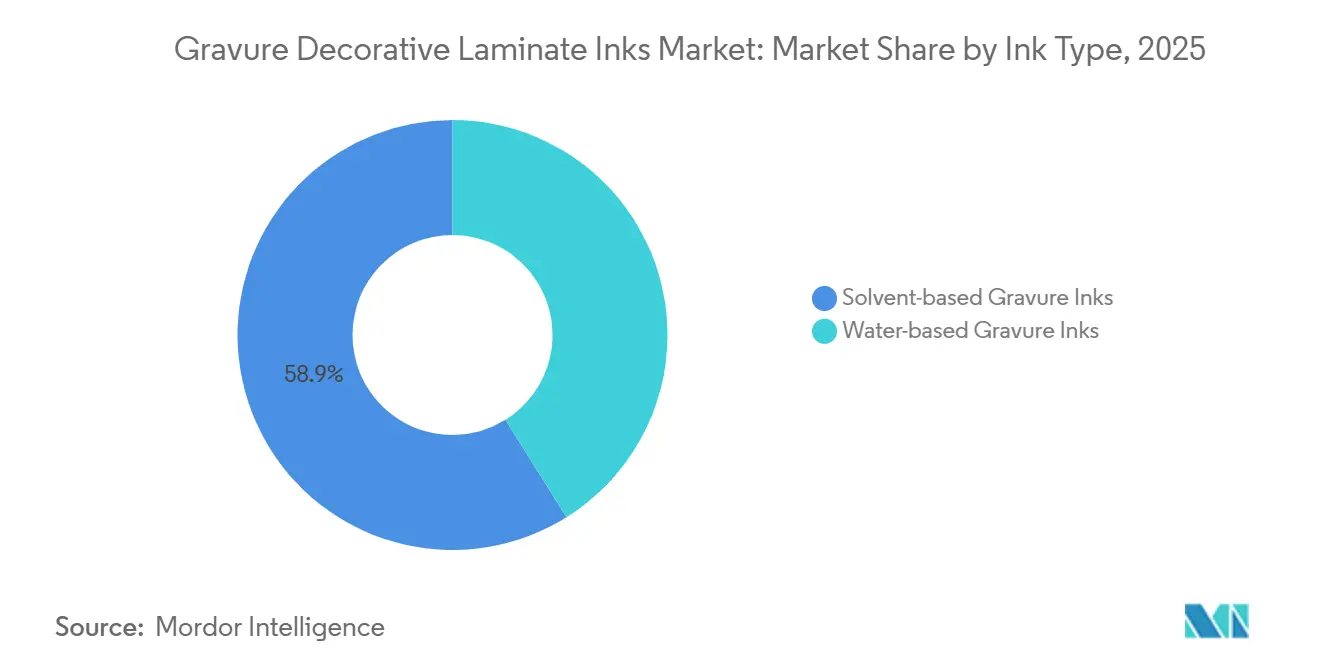

- Nach Farbtyp hielten lösungsmittelbasierte Formulierungen im Jahr 2025 einen Marktanteil von 58,89 % am Markt für Tiefdruckfarben für dekorative Laminate und bleiben der Umsatzführer, während wasserbasierte Tiefdrucksysteme bis 2031 eine CAGR von 5,23 % verzeichnen sollen.

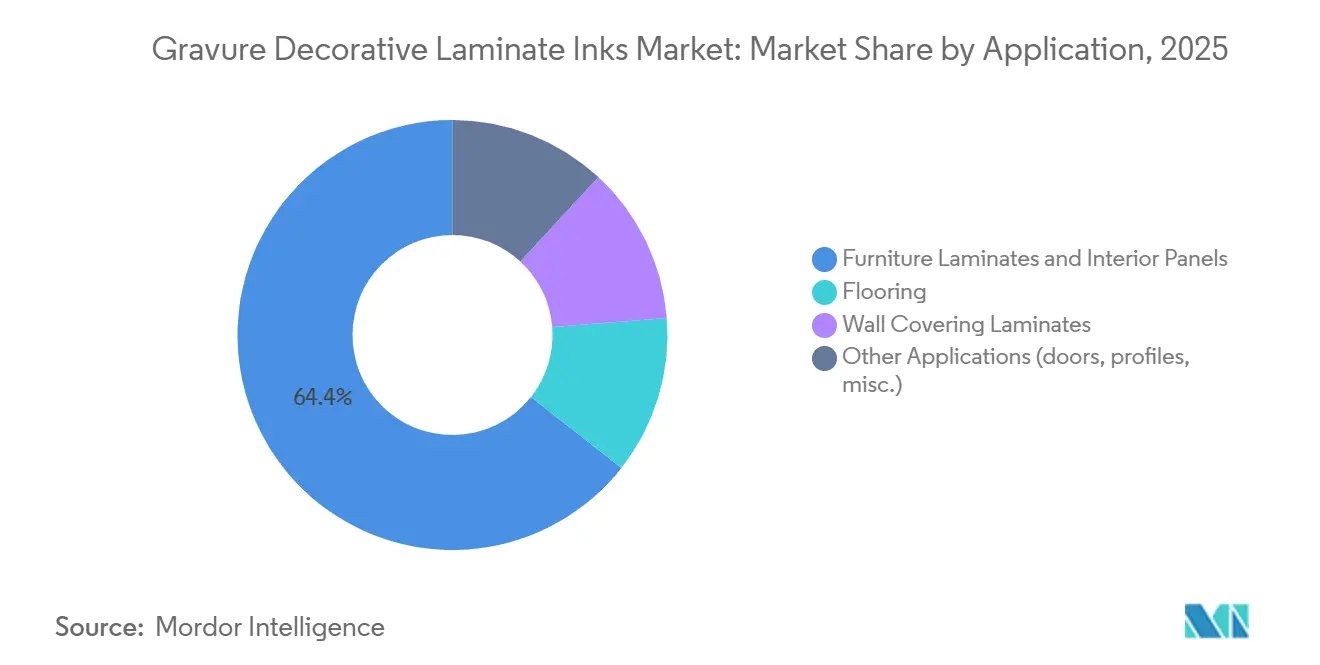

- Nach Anwendung entfielen auf Möbellaminate und Innenverkleidungen 64,38 % des Umsatzes im Jahr 2025, während Bodenbelagsanwendungen bis 2031 mit einer CAGR von 5,88 % wachsen sollen.

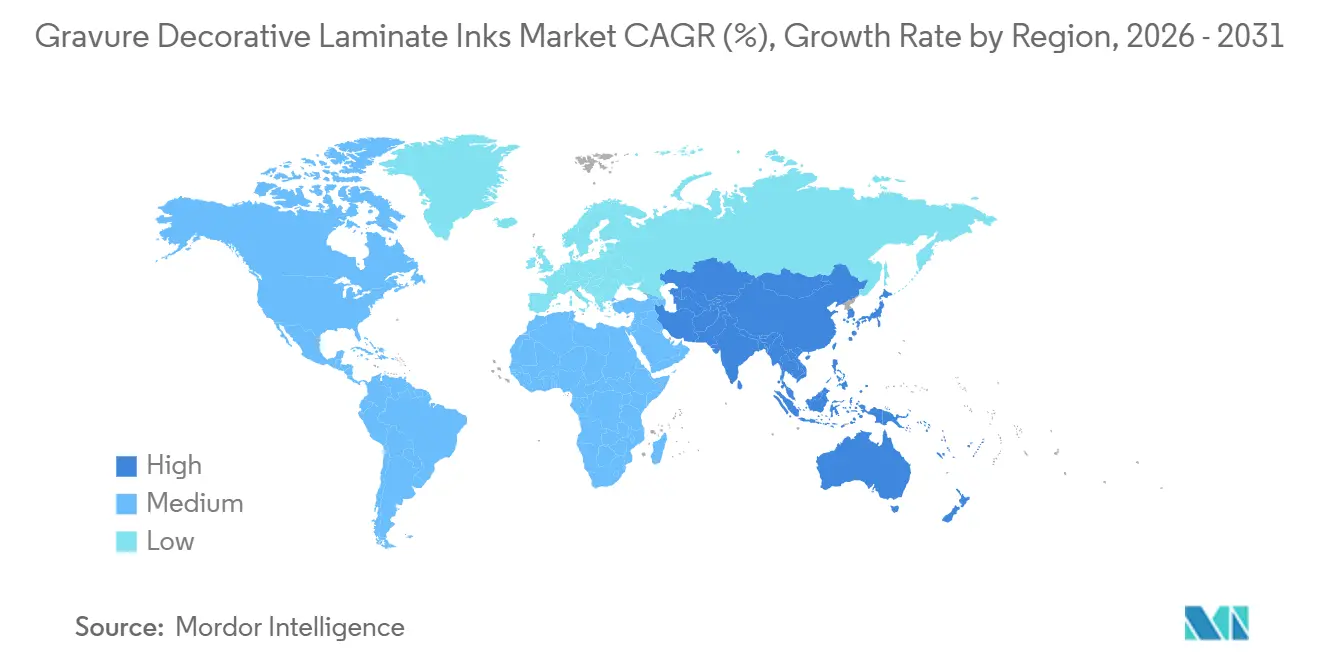

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 40,12 % der Nachfrage im Jahr 2025, und die Region soll bis 2031 mit einer CAGR von 5,33 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tiefdruckfarben für dekorative Laminate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach dekorativen Laminaten in Möbel- und Innenanwendungen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (Vietnam, China, Indien) und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung fördert Premium-Ästhetikoberflächen im aufstrebenden Asien | +1.0% | Kernregion Asien-Pazifik (China, Indien, Vietnam), Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥4 Jahre) |

| Massenindividualisierungstrend begünstigt die Wiederholungsdruckgenauigkeit des Tiefdrucks | +0.6% | Nordamerika und Europa, selektive Übernahme in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Exportanreize für Möbel in Vietnam und Polen erweitern Produktionsstandorte | +0.8% | Vietnam (ASEAN), Polen (EU), mit Exportströmen nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Biolösungsmitteln senken VOC und erweitern den regulatorischen Spielraum | +0.7% | Europa und Nordamerika (regulierungsgetrieben), frühe Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach dekorativen Laminaten in Möbel- und Innenanwendungen

Hersteller von Möbeln und Innenverkleidungen setzen zunehmend auf Hochdrucklaminate, die natürliche Holz-, Marmor- und Textiloberflächen nachahmen und dabei die Leistungsstandards der ISO 4586-2:2018 erfüllen[1]Internationale Organisation für Normung, "ISO 4586-2:2018," iso.org. Der Tiefdruck ermöglicht eine Musterpräzision im Mikrometerbereich und erlaubt Perlglanz-, Metallic- und Prägeeffekte, die den wahrgenommenen Wert steigern. Lieferanten wie DIC Corporation bieten nitrozellulosefreie FINART AP-Farben an, die Toluol und Methylethylketon ausschließen und gleichzeitig Druckgeschwindigkeiten von über 200 Metern pro Minute aufrechterhalten. Darüber hinaus entsprechen dekorative Laminate den Kreislaufwirtschaftsinitiativen des Einzelhandels, da Dekorpapier zusammen mit Spanplatten recycelt werden kann, wenn in Plattenwerken Entfärbungssysteme eingesetzt werden.

Schnelle Urbanisierung fördert Premium-Ästhetikoberflächen im aufstrebenden Asien

Städtische Haushalte in China und Indien ersetzen zunehmend Standardlaminate durch Premium-Synchronporen-Produkte. Diese Produkte erfordern Tiefdruckfarben, die feine Tonabstufungen und geringen Metamerie-Effekt erzielen können. Lasergravierten Zylindern bieten nun eine Tiefenauflösung von über 10 Mikrometern, was die Pigmentdispersion verbessert und eine gleichmäßige Glanzverteilung über lange Produktionsläufe hinweg gewährleistet. Das Wachstum von Wohntürmen, modularen Küchen und organisierten Einzelhandelsflächen unterstützt den Mehrschichtbetrieb im Tiefdruck, bei dem Rüstzeiten unter drei Stunden die Gesamtanlageneffektivität optimieren.

Massenindividualisierungstrend begünstigt die Wiederholungsdruckgenauigkeit des Tiefdrucks

Möbelmarken nutzen Designwerkzeuge auf Basis künstlicher Intelligenz (KI), um Tausende einzigartiger Holzmaser-Muster zu erstellen, verlassen sich jedoch weiterhin auf den Tiefdruck für Chargengrößen von mehr als zwei Tonnen Dekorpapier. Digital gravierte Zylinder gewährleisten eine gleichmäßige Zellgeometrie und können Läufe von über zwei Millionen Laufmetern mit minimalem Punktzuwachs standhalten – ein Leistungsniveau, das von der Einzeldurchlauf-Inkjet-Technologie noch nicht erreicht wird. Das OmniLam G-Portfolio von Flint Group eliminiert Nitrozellulose und ermöglicht es Verarbeitern, das Recyclingmandat der Europäischen Union für 2030 zu erfüllen und gleichzeitig eine hohe Temperaturbeständigkeit für Trockenlaminierungsprozesse zu gewährleisten.

Durchbrüche bei Biolösungsmitteln senken VOC

Ein Patent aus dem Jahr 2025 führte Polyetherpolyurethan-Bindemittel mit einem Anteil von 50–90 % bioerneuerbarem Kohlenstoff ein, die Überlappungsscherfestigkeiten von über 2 Newton pro 15 Millimeter erzielen und die Viskositätsstabilität während dreischichtiger Produktionszyklen gewährleisten[2]Trea, "High Bio Renewable Content Inks," trea.com. Die Real NEX BO S3-Serie von TOYO INK, die eine unabhängige Biomasse-Zertifizierung trägt, arbeitet mit 200 Metern pro Minute auf Standard-Tiefdrucklinien. Diese Fortschritte bieten größere Compliance-Flexibilität innerhalb des VOC-Grenzwertrahmenwerks von 300 Gramm pro Liter in Kalifornien, ohne dass umfangreiche Trockner-Nachrüstungen erforderlich sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC- und PFAS-Grenzwerte in der Europäischen Union und in Kalifornien | -0.9% | Europa (EU REACH, EuPIA), Nordamerika (California SCAQMD, MDAQMD) | Kurzfristig (≤2 Jahre) |

| Zunehmende Verbreitung von Einzeldurchlauf-Industrie-Inkjet für Kurzauflagen | -0.5% | Europa und Nordamerika, mit selektiver Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile Nitrozellulosepreise belasten die Margen | -0.6% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und PFAS-Grenzwerte in der Europäischen Union und in Kalifornien

Die Charta der Europäischen Druckfarbenvereinigung (EuPIA) von 2026 verbietet ab April 2027 die Verwendung von Methanol, chlorierten Lösungsmitteln und Trimethylbenzoyl-Diphenylphosphinoxid und erfordert die Neuformulierung traditioneller Tiefdruckfarben. In Kalifornien schreibt Regel 1117 einen Grenzwert für flüchtige organische Verbindungen (VOC) von 300 Gramm pro Liter (g/L) vor, während Regel 1130 die Grenzwerte für Reinigungslösungsmittel auf 25 g/L senkt. Diese Vorschriften verpflichten Verarbeiter, entweder regenerative thermische Oxidatoren zu installieren oder auf wasserbasierte Systeme umzusteigen. Gleichzeitig legt der Entwurf der Europäischen Chemikalienagentur zur Beschränkung von Per- und Polyfluoralkylsubstanzen (PFAS) einen Schwellenwert von 25 Mikrogramm pro Kilogramm (µg/kg) fest, wobei eine Ausnahmeregelung von 13,5 Jahren nur dann gewährt wird, wenn jährliche Audits und standortspezifische Managementpläne eingereicht werden. Die Einhaltung dieser Vorschriften erhöht die Kosten durch Tests, Dokumentation und Rohstoffanpassungen, was insbesondere kleinere Verarbeiter betrifft.

Zunehmende Verbreitung von Einzeldurchlauf-Industrie-Inkjet für Kurzauflagen

Die Digicor-Plattform von Unilin Technologies integriert wasserbasierte Pigmentfarben von AGFA mit proprietären Grundierungen und erzielt Schälfestigkeiten von bis zu 78 Newton pro 5 Zentimeter (N/5 cm) auf Dekorpaneelen aus Polyvinylchlorid (PVC). Die Einzeldurchlauf-Architektur eliminiert die Notwendigkeit der Zylindergraviertung und reduziert die Rüstzeit auf wenige Minuten, was sie für den wachsenden „Drop-Ship”-Möbelmarkt in Nordamerika geeignet macht. Während der Tiefdruck für Auflagen von mehr als etwa zwei Tonnen kosteneffektiv bleibt, sinkt sein Marktanteil in nischen- und designintensiven Segmenten, was das Farbvolumenwachstum in diesen Bereichen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Farbtyp: Dominanz lösungsmittelbasierter Farben trifft auf Dynamik wasserbasierter Farben

Lösungsmittelbasierte Systeme repräsentierten im Jahr 2025 einen Marktanteil von 58,89 % am Markt für Tiefdruckfarben für dekorative Laminate, was auf ihre starke Haftung und schnellen Trocknungseigenschaften auf Folien mit geringer Oberflächenenergie zurückzuführen ist. Anlagen mit thermischen Oxidatoren halten die Gesamtkohlenwasserstoffemissionen unter 50 Teilen pro Million (ppm) und gewährleisten die Einhaltung regionaler Luftqualitätsvorschriften. In Alkohol-Ester-Gemischen gelöste Nitrozellulose- oder Polyurethan-Bindemittel erreichen DIN-4-Viskositäten von 25 Sekunden und arbeiten bei Geschwindigkeiten von über 250 Metern pro Minute (m/min) ohne Schmutzdruckfehler.

Wasserbasierte Tiefdruckfarben sollen mit der höchsten CAGR von 5,23 % wachsen, angetrieben durch ihre lösungsmittelfreie Zusammensetzung und regulatorische Unterstützung in Europa. Die Neutralphasen-Laminierungsserie von StarColor arbeitet mit 180 m/min und hält Drucktemperaturen von bis zu 150 Grad Celsius (°C) stand, wodurch der Bedarf an Ofennachrüstungen reduziert wird. Alkohollösliche Farben dienen als Übergangskategorie und ersetzen Benzol durch Isopropanol, während die schnelle Lösungsmittelverdunstung erhalten bleibt. Energiehärtende Tiefdruckfarben, die das Freiradikalpatent von AGFA nutzen, zielen auf lösungsmittelfreie Formulierungen ab und werden für zweistelliges Wachstum prognostiziert, sobald Leuchtdioden-Ultraviolett (LED-UV)-Module eine Leistung von 25 Watt pro Zentimeter (W/cm) erreichen.

Nach Anwendung: Möbellaminate führen, Bodenbeläge beschleunigen

Möbel und Innenverkleidungen machten im Jahr 2025 64,38 % der Nachfrage im Markt für Tiefdruckfarben für dekorative Laminate aus und bleiben das primäre Anwendungssegment. Die Prüfnormen der Internationalen Organisation für Normung (ISO) 4586 treiben Farbformulierungen dazu an, feinkörniges Aluminiumoxid und hochchroma Pigmente einzubeziehen, um die Haltbarkeit bei der Melamintränkung bei 160 °C ohne Farbdegradation zu gewährleisten. Premium-Anwendungen wie Küchen, Bürotrennwände und gewerbliche Wandverkleidungen bevorzugen Perlglanzeffekte, wobei einige Gold- und Kupfertöne Pigmentbeladungen von über 20 Gewichtsprozent erfordern. Die Marktgröße für Möbellaminate soll bis 2031 147 Millionen USD erreichen, unterstützt durch zunehmende Hotelrenovierungen und gewerbliche Innenausbauten.

Bodenbelagsanwendungen, einschließlich Laminatdielen, Luxus-Vinylkacheln und Stein-Polymer-Verbundwerkstoffen, sollen mit der schnellsten CAGR von 5,88 % wachsen. Die europäischen EN 438-8-Designlaminatnormen treiben die Einführung von Synchronprägetechnik voran, die eine Pigmentdispersion unter 3 Mikrometern (µm) für optimale Klarheit erfordert. Der Tiefdruck bleibt für Langauflagen von Eichen- oder Hickory-Designs kosteneffektiv, während der Digitaldruck zunehmend für Nischen-Lagereinheiten (SKUs) mit Auflagen unter 10.000 Quadratmetern (m²) eingesetzt wird. Wandverkleidungslaminate und Nischenprodukte wie Kompaktlaminate tragen zum verbleibenden Marktvolumen bei und erfordern häufig spezialisierte brandschutzhemmende oder antimikrobielle Eigenschaften, die den Einsatz generischer Farben einschränken.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf einen Marktanteil von 40,12 % und soll bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,33 % wachsen. In China betreiben inländische Plattenwerke weiterhin Doppelschichtpressen trotz eines langsameren Wachstums des Bruttoinlandsprodukts (BIP). Indiens Wohnungsbauprogramme treiben den Ausbau von Innenverkleidungen voran, insbesondere in Städten der zweiten Kategorie. Vietnam, Malaysia und Thailand ziehen die Verlagerung von Dekorpapier-Druckbetrieben an, da sie über strategische Logistikzentren und Freihandelsabkommen verfügen. Regionale Lieferanten investieren in Alkohol-Rückgewinnungssysteme, um bevorstehende Vorschriften für flüchtige organische Verbindungen (VOC) zu erfüllen, die an den freiwilligen Grenzwerten Japans orientiert sind.

Nordamerika bleibt trotz seines Rückstands gegenüber Asien-Pazifik ein wichtiger Markt, da die Vereinigten Staaten in großem Umfang vorbedruckte Papiere für die inländische Laminierung importieren. Regel 1130 in Kalifornien fördert die Einführung wasserbasierter Tiefdruckfarben oder hybrider alkohollöslicher Formulierungen, was zu einem schrittweisen Anstieg der installierten Kapazität für wässrige Farben im Südwesten führt. In Mexiko sind Plattenproduzenten auf lösungsmittelbasierte Farben aus Werken an der US-Golfküste angewiesen, sehen sich jedoch steigenden Frachtkosten gegenüber, was die Prüfung regionaler Lohnfertigungsoptionen anregt. In Kanada treibt der Renovierungsmarkt die Nachfrage nach Nischen-Hochdrucklaminaten (HPL) mit Metallic-Akzenten an und erhält den Bedarf an Spezialpigmentdispersionen aufrecht.

Europa verbindet Designinnovation mit strengen regulatorischen Anforderungen. Deutsche und italienische Druckereien implementieren geschlossene Viskositätsregelkreise und lösungsmittelarme, schnell verdunstende Mischungen, um Unfallverhütungsvorschriften zu erfüllen. Die Abkündigung von Fotoinitiatoren gemäß der Charta der Europäischen Druckfarbenvereinigung (EuPIA) bis 2027 drängt italienische Verarbeiter dazu, Leuchtdioden-Ultraviolett (LED-UV)-Tiefdruckpiloten zu erkunden, die Geschwindigkeiten von 350 Metern pro Minute (m/min) auf Dekorpapier erreichen können. Polen profitiert von seiner Nähe zu skandinavischen Einzelhändlern und betreibt Mehrfarben-Tiefdrucklinien, die etwa 9 % des europäischen Verbrauchs ausmachen. Das Wachstum in Osteuropa wird jedoch durch Lohninflation gebremst, obwohl die inländische Nachfrage nach kostengünstigen Möbeln aus mitteldichter Faserplatte (MDF) die Kernfarbvolumina aufrechtzuerhalten hilft.

Wettbewerbslandschaft

Der Markt für Tiefdruckfarben für dekorative Laminate ist mäßig fragmentiert. Die fünf größten Lieferanten verfügen über globale Pigmentintegration und regionale Produktionsstätten. Die geplante Übernahme von Hi-Tech Inks durch Siegwerk im März 2026 soll die Tiefdruckkapazität in Südasien stärken und seine Position in den indischen Verpackungs- und Dekorativsegmenten festigen. SAKATA INX hat 4,7 Milliarden JPY (0,02 Milliarden USD) für seine vietnamesische Anlage bereitgestellt, um die Lieferzeiten für Kunden des Verbands Südostasiatischer Nationen (ASEAN) zu verkürzen und der wachsenden Nachfrage nach lösungsmittelbasierten Produkten gerecht zu werden. Der integrierte Bericht von DIC hebt Investitionen in niedrigviskose, hochfarbige Tiefdrucksysteme und geschlossene Entfärbungslösungen hervor, die mit dem europäischen Recyclingmandat übereinstimmen. Flint Group nutzt seine EcoVadis-Gold-Zertifizierung und die Unterstützung der Science Based Targets Initiative, um nachhaltigkeitsorientierte Beschaffungsaufträge zu sichern. Die DYNAMICA-Serie von hubergroup ergänzt ihr Portfolio mit der Cradle-to-Cradle-Materialgesundheitszertifizierung und erfüllt die Anforderungen von Planern im Gesundheits- und Gastgewerbebereich. Nischenanbieter wie Marabu und Wikoff Color konzentrieren sich auf schnelle Farbabstimmungsdienste und regionale technische Supportteams, verfügen jedoch nicht über eine globale rückwärtsintegrierte Harzproduktion.

Die Innovation im Markt konzentriert sich auf nitrozellulosefreie Laminierfarben, Biolösungsmittelgemische und energiehärtende Tiefdruckfarben, die den Bedarf an Nachdrucktrocknung eliminieren. Lieferanten erkunden auch digitale Tiefdruck-Hybridlinien, die Inkjet- und Gravierzylinderechnologien kombinieren, um Designflexibilität mit hochvolumiger Produktionseffizienz in Einklang zu bringen.

Marktführer in der Branche für Tiefdruckfarben für dekorative Laminate

-

DIC CORPORATION

-

Hi-Tech Color Inc.

-

Lio Chem

-

SAKATA INX CORPORATION

-

Siegwerk Druckfarben AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Siegwerk schloss eine endgültige Vereinbarung zum Erwerb des in Indien ansässigen Unternehmens Hi-Tech Inks. Die Akquisition umfasste zwei Produktionswerke in Rajasthan und Gujarat, konsolidierte über 20 % des indischen Marktanteils für Verpackungsdruckfarben und stärkte Siegwerks Kompetenzen im Bereich Gravure Dekorative Laminatdruckfarben.

- März 2026: Der Europäische Verband der Druckfarbenindustrie hat seine Charta zur Auswahl von Rohstoffen eingeführt, die den Einsatz von Methanol, chlorierten Lösungsmitteln und bestimmten Fotoinitiatoren einschränkt. Diese Regelung, die Gravure Dekorative Laminatdruckfarben betrifft, umfasst einen gestaffelten Zeitplan zur Einhaltung der Vorschriften, der bis April 2027 reicht.

Berichtsumfang des globalen Marktes für Tiefdruckfarben für dekorative Laminate

Tiefdruckfarben für dekorative Laminate sind niedrigviskose Flüssigfarben, die für den Hochgeschwindigkeits-Rotationstiefdruck auf Dekorpapieren entwickelt wurden. Diese Farben sind auf Haltbarkeit, Beständigkeit gegen Hitze, Abrieb und Melaminformaldehydharz-Tränkung ausgelegt. Sie werden zur Herstellung von Oberflächenveredelungen für Anwendungen wie Bodenbeläge, Möbel und Wandpaneele verwendet.

Der Markt für Tiefdruckfarben für dekorative Laminate ist nach Farbtyp, Anwendung und Geografie segmentiert. Nach Farbtyp ist der Markt in lösungsmittelbasierte Tiefdruckfarben und wasserbasierte Tiefdruckfarben unterteilt. Nach Anwendung ist der Markt in Möbellaminate und Innenverkleidungen, Bodenbeläge, Wandverkleidungslaminate und sonstige Anwendungen (Türen, Profile, Sonstiges) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Tiefdruckfarben für dekorative Laminate in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Werten (USD) angegeben.

| Lösungsmittelbasierte Tiefdruckfarben |

| Wasserbasierte Tiefdruckfarben |

| Möbellaminate und Innenverkleidungen |

| Bodenbeläge |

| Wandverkleidungslaminate |

| Sonstige Anwendungen (Türen, Profile, Sonstiges) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Farbtyp | Lösungsmittelbasierte Tiefdruckfarben | |

| Wasserbasierte Tiefdruckfarben | ||

| Nach Anwendung | Möbellaminate und Innenverkleidungen | |

| Bodenbeläge | ||

| Wandverkleidungslaminate | ||

| Sonstige Anwendungen (Türen, Profile, Sonstiges) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Tiefdruckfarben für dekorative Laminate?

Die Marktgröße für Tiefdruckfarben für dekorative Laminate wurde im Jahr 2025 auf 172,41 Millionen USD geschätzt und soll von 180,27 Millionen USD im Jahr 2026 auf 225,30 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031).

Welche Farbchemie dominiert die aktuelle Nachfrage?

Lösungsmittelbasierte Formulierungen halten 58,89 % des Umsatzes im Jahr 2025 aufgrund ihrer Haftung und Hochgeschwindigkeits-Pressenkompatibilität.

Wo wächst der regionale Verbrauch am schnellsten?

Asien-Pazifik verzeichnet die schnellste CAGR von 5,33 % bis 2031, gestützt durch Wohnungsbau und Möbelproduktion in China, Indien und den ASEAN-Staaten.

Welche Regulierung verändert die Formulierungsstrategien in Europa?

Die EuPIA-Charta von 2026 eliminiert Methanol, chlorierte Lösungsmittel und bestimmte Fotoinitiatoren nach gestaffelten Fristen und erzwingt die Einführung wasserbasierter und biolösungsmittelbasierter Systeme.

Seite zuletzt aktualisiert am: