Marktgröße und Marktanteil für Wireline-Services

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 15.06 Milliarden US-Dollar |

| Marktgröße (2031) | 22.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

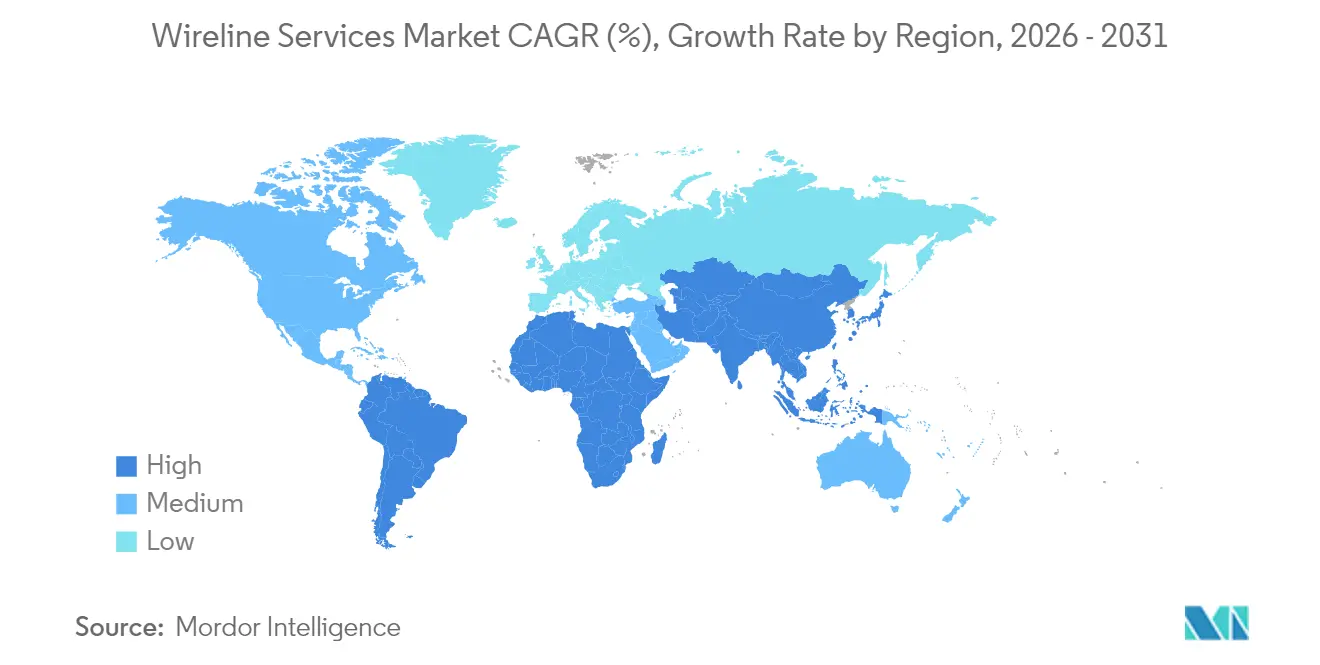

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wireline-Services durch Mordor Intelligence

Die Marktgröße für Wireline-Services wurde im Jahr 2025 auf 13,86 Milliarden USD geschätzt und wird voraussichtlich von 15,06 Milliarden USD im Jahr 2026 auf 22,78 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,64 % während des Prognosezeitraums (2026–2031).

Starke Investitionen im Offshore-Tiefwasserbereich, die breitere Einführung von faseroptischen Electric Lines sowie allgegenwärtige digitale Transformationsprojekte sind die zentralen Wachstumsmotoren. Betreiber verlagern Budgets von einmaligen Completion-Arbeiten hin zu wiederholbaren Interventions- und Überwachungsprogrammen, die die ultimative Förderrate steigern, ohne neue Bohrlöcher zu bohren. Die Nachfrage ist besonders hoch nach hochpräzisen Logging- und Echtzeit-Datenübertragungstools, die zuverlässige Messungen in Extended-Reach- und Hochdruckbohrlöchern liefern können. Der Wettbewerbsvorteil stützt sich zunehmend auf KI-gestütztes Geosteering und autonome Bohrlochsteuerung, die es Serviceunternehmen ermöglicht, Entscheidungszyklen zu verkürzen und eine höhere Produktionseffizienz zu erzielen. Der Technologiewandel begünstigt Anbieter mit robustem geistigem Eigentum und einem globalen Logistik-Netzwerk, während er den Kostendruck auf regionale Spezialisten erhöht.

Zentrale Erkenntnisse des Berichts

- Nach Typ führte Electric Line mit einem Umsatzanteil von 64,60 % im Jahr 2025, während Slickline bei spezifischen mechanischen Aufgaben kostengünstiger blieb.

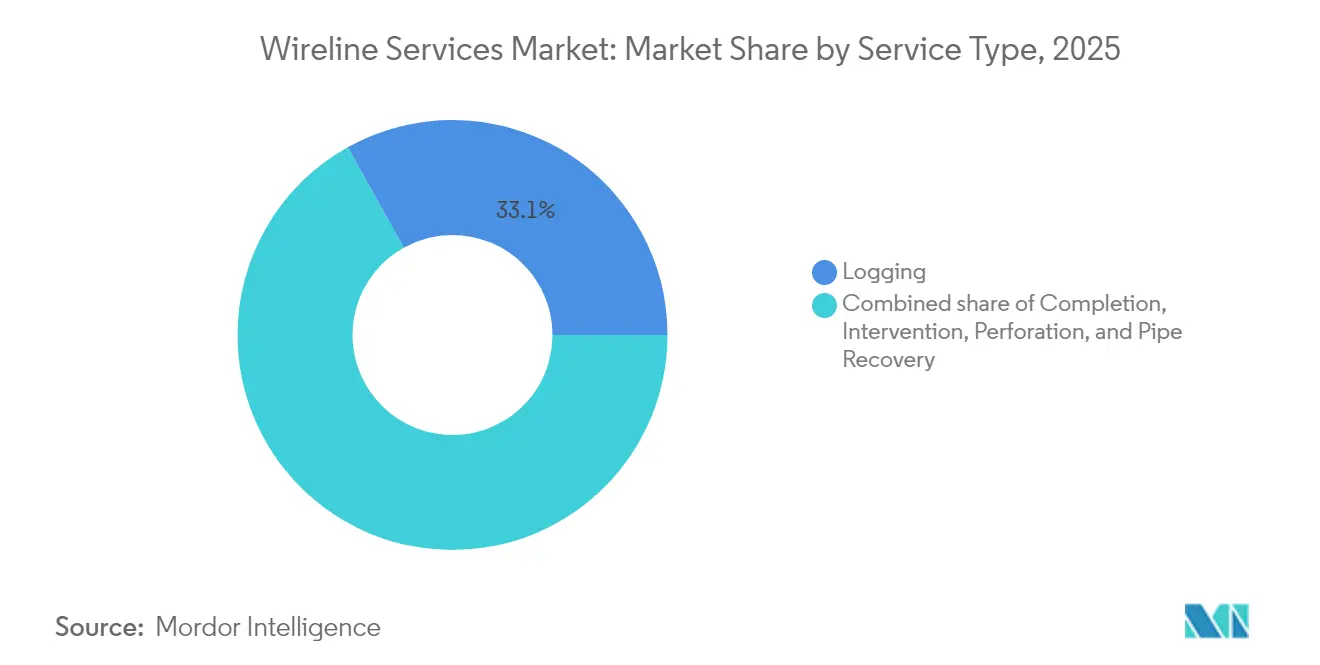

- Nach Serviceart übertrafen Interventionsleistungen alle anderen Kategorien mit einer CAGR von 9,60 % bis 2031, wobei Logging im Jahr 2025 einen Marktanteil von 33,10 % am Wireline-Services-Markt hielt.

- Nach Bohrlochzustand hielten Cased-Hole-Anwendungen im Jahr 2025 einen Anteil von 59,30 % am Wireline-Services-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 8,84 % wachsen.

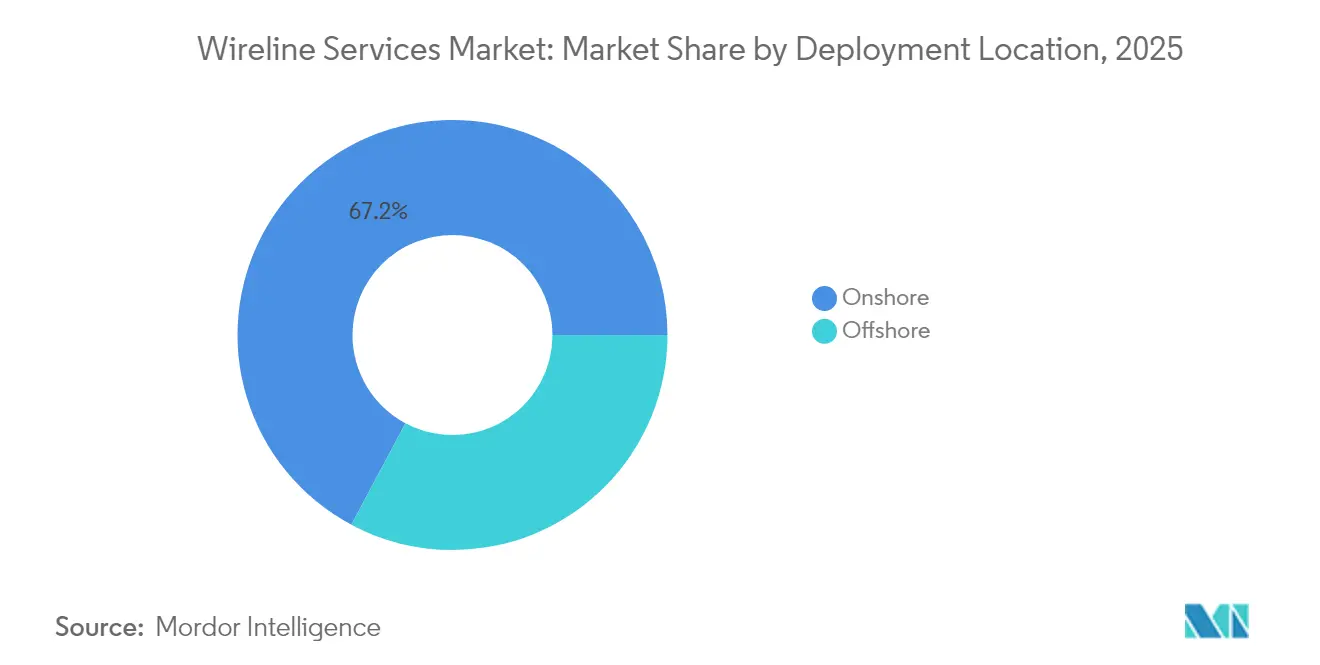

- Nach Einsatzort wird die Offshore-Aktivität voraussichtlich mit einer CAGR von 10,05 % steigen, obwohl die Onshore-Aktivität im Jahr 2025 noch 67,20 % der Ausgaben ausmacht.

- Nach Region steht Südamerika mit einer CAGR von 9,72 % an der Spitze der Wachstumstabelle, während Nordamerika im Jahr 2025 einen Umsatzanteil von 36,20 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Wireline-Services

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Bohrlochkomplexität und Nachfrage nach hochpräzisem Logging | 2.10% | Global, mit Schwerpunkt in Nordamerika und MENA | Mittelfristig (2–4 Jahre) |

| Erholung der CAPEX im Offshore-Tief-/Ultratiefseebereich | 1.80% | Globale Offshore-Regionen, angeführt von Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Verstärkter Bedarf an Lagerstättenüberwachung in reifen Feldern | 1.40% | Nordamerika, MENA, Nordsee | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Slickline-Technologie zur Echtzeit-Datenübertragung | 1.20% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| NOC-geführte Brownfield-Revitalisierungsprogramme (MENA) | 0.90% | MENA-Region, Übertragung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Miniaturisierte Bohrlochsensorintegration (Mikro-Wireline) | 0.60% | Global, Technologieführer in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bohrlochkomplexität und Nachfrage nach hochpräzisem Logging

Schieferseitenbohrungen über 3 km und hochwinkellige Offshore-Bohrlöcher erfordern eine Formationsevaluierung mit einer Genauigkeit im Submeter-Bereich. KI-gestützte Geosteering-Plattformen, wie etwa SLBs Neuro, können bis zu 25 autonome Trajektorieänderungen pro Bohrloch durchführen und halten den Meißel in Sweet Spots, die mit konventionellem Steering nicht erreicht würden. Machine-Learning-Algorithmen klassifizieren Lithologie heute mit einer ausgewogenen Genauigkeit von 92,7 %, was Interpretationszyklen um Stunden verkürzt. Erhöhte Präzision steigert direkt die Gewinnungsraten in heterogenen Formationen und macht Wireline-Daten unverzichtbar für die Feldentwicklungsplanung. Serviceunternehmen mit proprietären Analyse-Suites gewinnen daher Premiumverträge.

Erholung der CAPEX im Offshore-Tief-/Ultratiefseebereich

Das brasilianische Pre-Salt-Gebiet und der Stabroek-Block in Guyana bilden das Fundament des neuen Offshore-Zyklus. Petrobras vergab ein integriertes Servicepaket im Wert von 800 Millionen USD, das komplexe HPHT-Wireline-Leistungen einschließt und damit die hohen technischen Einstiegshürden unterstreicht. US-amerikanische Regulierungsbehörden verlangen nun eine Drittparteivalidierung für neue HPHT-Tools, was die Compliance-Kosten erhöht, aber die Sicherheit verbessert. Tagessätze für Wireline-Mannschaften und -Ausrüstung in der Tiefsee sind 40–60 % höher als ihre Onshore-Äquivalente, was die Margen für Anbieter mit zertifizierter Ausrüstung steigert. Die Anforderungen an die Ausbildung sind hoch, da Druckumgebungen 20.000 psi überschreiten, was den Kreis der Anbieter auf eine Handvoll globaler Lieferanten einschränkt.[1]US-amerikanisches Büro für Sicherheit und Umweltdurchsetzung, "Abschließende Regelung: Bohrlochsteuerung bei hohem Druck und hoher Temperatur," federalregister.gov

Verstärkter Bedarf an Lagerstättenüberwachung in reifen Feldern

Nordamerikanische Schieferöl- und nahöstliche Karbonat-Assets befinden sich in der Mitte ihres Lebenszyklus, was Betreiber dazu veranlasst, sich auf stetige Produktionssteigerungen statt auf Greenfield-Exploration zu konzentrieren. Faseroptische verteilte Sensorsysteme, die bei Cased-Hole-Einsätzen installiert werden, liefern nun Echtzeit-Temperatur- und Druckkurven über das gesamte Bohrloch. ADNOC berichtete von einem Produktionsanstieg von 15–25 % nach der Kombination kontinuierlicher Überwachung mit gezielten Interventionen. Generative-KI-Routinen verarbeiten jahrzehntelange Bohrloch-Dateien in Minuten, reduzieren den technischen Aufwand um 70 % und unterstützen bedarfsgerechte Sanierungspläne. Solche Ergebnisse wandeln Wireline-Verträge von sporadischen Aufträgen in mehrjährige Leistungspartnerschaften um.[2]ADNOC, "Aktualisierung des Programms zur verbesserten Ölgewinnung," adnoc.ae

Einführung digitaler Slickline-Technologie zur Echtzeit-Datenübertragung

Faseroptische Slickline beseitigt die Einweg-Datenlücke mechanischer Kabel. Halliburtons ExpressFiber und Baker Hughes' SureCONNECT FE übertragen hochauflösende Bohrloch-Informationen an entfernte Betriebszentren und reduzieren das Personal vor Ort um bis zu 50 %. Completion-Teams führen nun Perforation und Druckaufbau-Diagnostik in einem einzigen Einsatz durch, was 30–50 % der Turmzeit einspart. Betreiber in unkonventionellen Becken schreiben diesen Systemen eine bessere Cluster-Effizienz während der hydraulischen Fracturing-Phasen zu. Der wirtschaftliche Nutzen ist dort am stärksten, wo Bohrturmtarife und Strafen für nicht-produktive Zeit am höchsten sind.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohölpreisvolatilität schränkt E&P-Budgets ein | -1.50% | Global, mit besonderem Einfluss auf den nordamerikanischen Schieferbetrieb | Kurzfristig (≤ 2 Jahre) |

| Strenge Dekarbonisierungs-/ESG-Vorschriften | -0.80% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Hochdruck-Wireline-Mannschaften | -0.60% | Global, akut bei Offshore- und HPHT-Einsätzen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von korrosionsbeständigem Ultra-HPHT-Draht | -0.40% | Global, betrifft Tiefsee- und Geothermieprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität schränkt E&P-Budgets ein

Wenn Brent unter 65 USD pro Barrel fällt, kürzen kleine E&P-Unternehmen diskretionäre Ausgaben nahezu sofort. Wireline-Intervention gehört zu den ersten Positionen, die aufgeschoben werden, da ihre Produktionswirkung weniger sichtbar ist als die von Bohrungen. Obwohl leistungsbasierte Verträge und variable Preismodelle die Auswirkungen abmildern, kann die Servicenachfrage innerhalb eines Quartals um 20–30 % schwanken. Größere integrierte Ölunternehmen priorisieren nun den freien Cashflow, was zu schlankeren Completion-Zeitplänen führt, die das Basis-Wireline-Volumen in Abschwungphasen komprimieren.[3]US-amerikanische Energieinformationsbehörde, "Kurzfristiger Energieausblick," eia.gov

Strenge Dekarbonisierungs-/ESG-Vorschriften

Neue Methanvorschriften in den USA verlangen vierteljährliche Leckageerkennung, was zwar Inspektionseinsätze erhöht, aber auch Compliance-Dokumentation und Gerätezertifizierungskosten steigert. Kanada strebt eine Reduzierung der Emissionen um 35 % gegenüber dem Stand von 2019 an, eine Politik, die zukünftige Ölsandproduktion begrenzen könnte. Europa verschärft Abfackelgrenzen und Kohlenstoffintensitätsschwellen, wodurch einige Offshore-Projekte unwirtschaftlich werden. Diese Druckfaktoren könnten Kapital in Richtung kohlenstoffärmerer Möglichkeiten umlenken und die gesamte Wireline-Auslastung in reiferen Becken dämpfen.[4]US-amerikanische Umweltschutzbehörde, "Leistungsstandards für Rohöl- und Erdgasanlagen," epa.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Electric Line vergrößert den digitalen Vorsprung

Das Electric-Line-Segment erzielte 2025 einen Umsatzanteil von 64,60 % und wächst mit einer CAGR von 9,12 %. Diese Führungsposition resultiert aus Echtzeit-Telemetrie, faseroptischen Hochbandbreite-Kernen und der Kompatibilität mit Multi-Physik-Logging-Paketen. Im Gegensatz dazu hält Slickline seinen Wert für einfache mechanische Aufgaben und kostengünstige Brownfield-Arbeiten, kann jedoch den Präzisionsdatenbedarf in komplexen Bohrlöchern nicht erfüllen. Digitale Electric-Line-Systeme tragen heute DAS- und DTS-Module, die Terabytes an kontinuierlichen Bohrloch-Informationen erzeugen. In Kombination mit KI-gestützten Analysen können Betreiber die Perforations-Tiefe oder die Fluidmischung anpassen, während das Werkzeug noch im Bohrloch ist, wodurch nicht-produktive Zeit reduziert und die Stimulationseffektivität erhöht wird. Im Prognosezeitraum werden Workflow-Automatisierung und autonome Bohrlochsteuerung voraussichtlich zusätzliche Aufträge in Richtung Electric Line verschieben und damit ihre zentrale Stellung im Wireline-Services-Markt festigen.

Electric-Line-Anbieter profitieren auch von standardisierten Tool-Strings, die den Aufbau beschleunigen und den Personalaufwand reduzieren. Cloud-basierte Datenpipelines übermitteln Logs innerhalb von Minuten an entfernte Asset-Teams, verkürzen Analysezyklen und senken die Reisekosten. Viele nationale Ölgesellschaften fügen nun Echtzeit-Datenklauseln in Ausschreibungsdokumenten ein, was die elektrische Fähigkeit zur Mindestanforderung macht. Slickline wird in Niederdruck-Landbohrungen und zur Messgerätebergung weiterhin bestehen, doch sein Anteil wird voraussichtlich schrittweise sinken, da die Kosten für Glasfaserkabel fallen und digitale Slickline-Technologie an Bedeutung gewinnt.

Nach Servicetyp: Intervention übernimmt die Wachstumsführerschaft

Interventionsleistungen werden voraussichtlich mit einer CAGR von 9,60 % wachsen und alle anderen Kategorien übertreffen, obwohl Logging im Jahr 2025 noch 33,10 % des Marktanteils im Wireline-Services-Markt hält. Betreiber verlagern Mittel auf Produktionswartung, Zementpress-Verfahren und zonale Isolationsarbeiten, die die Feldlebensdauer verlängern. In reifen Schieferformationen kann ein erfolgreicher Plug-and-Perf-Refrac die Produktion um 15–30 % bei einem Bruchteil der Kosten einer neuen Bohrung steigern. Interventionskampagnen nutzen zunehmend Echtzeit-Entscheidungssysteme, die die Behandlung in Echtzeit optimieren und den Wertbeitrag weiter stärken.

Logging bleibt beim Spud und während des Reservoir-Managements entscheidend, aber das Volumen neuer Bohrungen nimmt in einigen Becken ab. Completion-Einsätze stehen unter Margendruck, da Plug-and-Perf-Designs standardisiert werden. Pipe Recovery und Fishing bleiben Nischenbereiche, sind aber unverzichtbar, wenn kollabierte Verrohrungen oder festsitzende Rohre einen Bohrlochabbruch drohen. Insgesamt unterstützt die Hinwendung zur kontinuierlichen Optimierung den überlegenen Wachstumsausblick der Intervention im breiteren Wireline-Services-Markt.

Nach Bohrlochtyp: Cased-Hole-Programme dominieren wiederkehrende Einnahmen

Cased-Hole-Arbeiten hielten 2025 einen Umsatzanteil von 59,30 % und expandieren mit einer robusten CAGR von 8,84 %. Reife Bohrlöcher erfordern häufige Produktions-Logging, Sättigungs-Profilierung und Zementevaluierung, die alle auf Cased-Hole-Instrumente angewiesen sind. Reservoir-Ingenieure schätzen die Möglichkeit, zeitraffende Datensätze zu korrelieren und schnell Wasserdurchbrüche oder Gas-Coning-Ereignisse zu lokalisieren. Permanente Fasersysteme, die hinter dem Rohr installiert sind, liefern eine 24/7-Überwachung und verwandeln Bohrstandorte in automatisierte Datengeneratoren.

Open-Hole-Services bleiben unverzichtbar für Formationsevaluierung und Fluidprobenahme bei neuen Bohrlöchern. Da jedoch jede neue Bohrung über ihre wirtschaftliche Lebensdauer mehrere nachfolgende Cased-Hole-Aufträge erzeugt, begünstigt die wiederkehrende Möglichkeit stark Letzteres. Fortschritte bei Cross-Casing-Porosität und Dichte-Tools ermöglichen nun genaue Messungen auch bei mehreren Verrohrungssträngen, was Open-Hole-ähnliche Log-Qualität nach der Completion erhält. Diese technologischen Fortschritte unterstützen die langfristige Stärke von Cased-Hole-Lösungen im Wireline-Services-Markt.

Nach Einsatzort: Offshore erzielt die Wachstumsprämie

Offshore-Ausgaben werden voraussichtlich mit einer CAGR von 10,05 % steigen, gegenüber einem Onshore-Anteil von 67,20 % als Basiswert. Tiefsee-Projekte bei Wassertiefen über 1.500 m sind auf spezialisierte Windenssysteme, doppelt redundante Sicherheitsventile und korrosionsbeständigen Draht, der für 200 °C ausgelegt ist, angewiesen. Das US-amerikanische Büro für Sicherheit und Umweltdurchsetzung schreibt nun eine unabhängige Validierung jedes neuen HPHT-Tools für US-Gewässer vor, was die hohen Einstiegshürden verstärkt. Hohe Mobilisierungskosten und begrenzte Schiffsverfügbarkeit treiben die Servicemargen über die des Landbetriebs hinaus.

Onshore-Kampagnen werden weiterhin durch Fernsteuerung und Batch-Bohrungen standardisiert, was Zykluszeiten komprimiert. KI-gestützte Planung reduziert die Bohrturmausfallzeit um bis zu 30 %, während Servicestunden eingespart und die betriebliche Vorhersagbarkeit verbessert wird. Während onshore Volumen offshore bei weitem übersteigen, bleibt die Preissetzungsmacht und technische Differenzierung am stärksten in der Tiefsee, was ihre Wachstumsprämie im Wireline-Services-Markt aufrechterhält.

Geografische Analyse

Nordamerikas dominanter Anteil von 36,20 % im Jahr 2025 spiegelt seine unübertroffene Bohrturm-Anzahl und die hohe Akzeptanz digitaler Logging-Services wider. Betreiber setzen weiterhin KI-gestütztes Geosteering und Remote-Betriebszentren ein, die 30 % mehr Effizienz aus jeder Mannschaft herausquetschen. Der Golf von Mexiko sucht tiefere Lagerstätten, aber angespannte Arbeitskräfteverfügbarkeit und strenge Methankontrollen erhöhen die Betriebskosten. Kanadas geplante Emissionsreduzierung um 35 % könnte die Expansion der Ölsande einschränken und die Servicenachfrage weg von neuen Bohrlöchern hin zu Integritätsprüfungen verlagern.

Südamerika bietet die überzeugendste Wachstumsgeschichte. Brasiliens Pre-Salt-Karbonat-Säulen können eine gemessene Tiefe von mehr als 8.000 m und einen Bohrlochsohlendruck von 20.000 psi überschreiten, was jeden Wireline-Einsatz sowohl technisch anspruchsvoll als auch hochrentabel macht. Petrobras bündelt nun Logging, Intervention und Überwachung unter langfristigen Allianzen, die Anbieter mit nachgewiesenen Ultra-HPHT-Erfahrungen bevorzugen. Argentiniens Vaca-Muerta-Schiefer spiegelt den nordamerikanischen Pad-Bohrbetrieb wider, hinkt aber bei der Bohrlochanzahl noch hinterher, was erheblichen Spielraum für die Wireline-Expansion lässt, wenn die Infrastruktur reift.

Europa und Asien-Pazifik wachsen im mittleren einstelligen Bereich unter dem Schatten von Netto-Null-Zielen. Norwegens Nordsee optimiert reife Assets durch 4D-seismisch kalibrierte Cased-Hole-Sättigungs-Logs, während Chinas Bohai- und Tiefsee-Südchinesische-Meer-Becken in inländische Energiesicherheit investieren und Ausschreibungen für fortschrittliche Logging-Flotten öffnen. Der Nahe Osten bleibt eine Volumenbastion, angetrieben durch ADNOCs Brownfield-Erneuerungen und Kuwaits neuen Offshore-Vorstoß. Afrika ist gemischt: Namibias Entdeckungen hellen den Ausblick auf, während Sicherheitsprobleme die Aktivität in Teilen Westafrikas einschränken.

Wettbewerbslandschaft

Der Markt für Wireline-Services weist eine moderate Konsolidierung auf, wobei SLB, Halliburton und Baker Hughes gemeinsam einen globalen Marktanteil von 60–65 % halten. Ihr Vorteil beruht auf proprietären digitalen Ökosystemen, weltweiten Wartungszentren und einem installierten Bestand an zertifizierter Ultra-Hochdruck-Hochtemperatur (HPHT)-Ausrüstung. SLBs Neuro™-System führte 25 automatisierte Trajektorrekturen in Ecuador ohne menschliche Echtzeit-Eingabe durch, was eine Verschiebung hin zu autonomem Betrieb signalisiert. Halliburtons ExpressFiber und Baker Hughes' SureCONNECT FE betten jeweils faseroptische Sensoren direkt in das Kabel ein und ermöglichen Daten-Streaming auf Millisekunden-Ebene sowie ferngesteuerte Werkzeugkontrolle.

Regionale Spezialisten gewinnen weiterhin lokale Aufträge, wo nationale Inhaltsvorschriften gelten, doch die Kapitalhürden für Tiefsee- und Hochtemperatur-Ausrüstung steigen. Marktanteils-Kämpfe hängen nun von Analysen, Cloud-Konnektivität und Service-Integration ab, nicht von bloßer Asset-Anzahl. Die Übernahme von Datagration durch Weatherford zeigt, wie etablierte Unternehmen Software-Talente akquirieren, um in der sich entwickelnden Wireline-Services-Branche relevant zu bleiben. Weiteres Fusions- und Übernahme-Aktivität zur Stärkung digitaler Fähigkeiten wird erwartet, da Serviceunternehmen ihre datengestützten Wertversprechen festigen.

Marktführer der Wireline-Services-Branche

Schlumberger Limited

Baker Hughes Company

Weatherford International PLC

Halliburton Company

NOV Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SLB sicherte sich einen KI-gestützten Tiefsee-Bohrvertrag, der den autonomen Wireline-Einsatz in komplexen Lagerstätten ausbaut.

- April 2025: Halliburton gewann einen Mehrfachbohrauftrag von Rhino Resources im namibischen Orange-Becken, der Explorations- und Bewertungs-Wireline-Bereiche abdeckt.

- Dezember 2024: SLB führte das autonome Geosteering-System Neuro™ nach 25 erfolgreichen Trajektorieverschiebungen in einem Ecuador-Pilotprojekt ein.

- September 2024: Weatherford übernahm Datagration und stärkte damit seine Echtzeit-Daten- und Analyse-Suite.

Berichtsumfang des globalen Berichts zum Markt für Wireline-Services

Der Marktbericht für Wireline-Services beinhaltet:

| Electric Line |

| Slick Line |

| Completion |

| Intervention |

| Logging |

| Perforation |

| Pipe Recovery |

| Open Hole |

| Cased Hole |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Electric Line | |

| Slick Line | ||

| Nach Servicetyp | Completion | |

| Intervention | ||

| Logging | ||

| Perforation | ||

| Pipe Recovery | ||

| Nach Bohrlochtyp | Open Hole | |

| Cased Hole | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wireline-Services-Markt derzeit?

Die Branche wurde im Jahr 2026 auf 15,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 22,78 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Wireline-Services-Markt?

Interventionsleistungen führen das Wachstum mit einer CAGR von 9,60 % bis 2031 an.

Warum werden Electric-Line-Tools in neuen Projekten gegenüber Slickline bevorzugt?

Electric Lines ermöglichen Echtzeit-Datenübertragung und unterstützen KI-gestütztes Logging – Fähigkeiten, die mechanische Slickline nicht bietet.

Welche Region bietet die höchsten Wachstumschancen?

Südamerika, angetrieben durch Brasiliens Pre-Salt und Argentiniens Vaca Muerta, wird voraussichtlich bis 2031 mit einer CAGR von 9,72 % wachsen.

Wie wirken sich ESG-Vorschriften auf die Wireline-Nachfrage aus?

Strengere Methan- und Kohlenstoffvorschriften erhöhen die Compliance-Kosten und können die Bohraktivität einschränken, was das Servicevolumen in einigen reifen Becken dämpft.

Wer sind die führenden Akteure im Markt für Wireline-Services?

SLB, Halliburton und Baker Hughes kontrollieren gemeinsam etwa zwei Drittel des globalen Umsatzes und nutzen proprietäre digitale Plattformen sowie zertifizierte HPHT-Ausrüstung.

Seite zuletzt aktualisiert am: