Marktgröße und Marktanteil für Schreibwaren und Bürobedarf

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

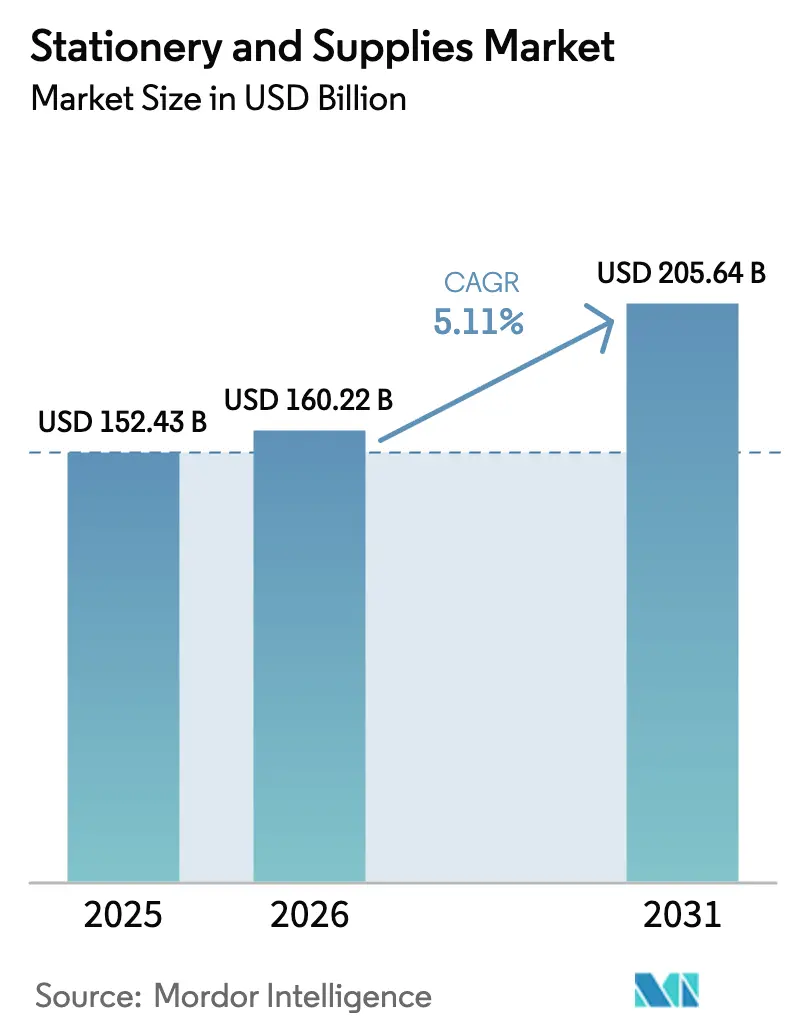

| Marktgröße (2026) | 160.22 Milliarden US-Dollar |

| Marktgröße (2031) | 205.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schreibwaren und Bürobedarf von Mordor Intelligence

Die Marktgröße für Schreibwaren und Bürobedarf wird voraussichtlich von USD 152,43 Milliarden im Jahr 2025 auf USD 160,22 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 205,64 Milliarden bei einer CAGR von 5,11 % über den Zeitraum 2026–2031 erreichen. Mehrere Kräfte konvergieren, um diese Expansion aufrechtzuerhalten, selbst wenn die zunehmende Verbreitung von Geräten die Nachfrage nach Papier im niedrigen Preissegment dämpft. Die weltweit steigende Einschulungsrate im Primar- und Tertiärbereich hält die institutionellen Bestellungen für Schulhefte, Kunstbedarf und Prüfungsbögen stabil. Unternehmenseinkaufsteams verankern ihre Einkaufskriterien nun in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG), was die Umsätze aus recycelten und zertifiziert nachhaltigen Produktlinien steigert, die zu einem Aufpreis verkauft werden. Der Omnichannel-Handel gestaltet die Customer Journey neu. Die Produktentdeckung beginnt häufig auf sozialen Netzwerken oder Marktplattformen, bevor Verbraucher die taktile Validierung in Fachgeschäften abschließen, was eine Preisdisziplin bei hochwertigen Artikeln wie Füllfederhaltern ermöglicht. Schließlich erschließen Produktinnovationen – wiederverwendbare, cloudverknüpfte Notizbücher, nachfüllbare Metallschaft-Stifte und biologisch abbaubare Klebstoffe – neue Preisniveaus, die die Rohstoffvolatilität und den Margendruck ausgleichen.

Wichtigste Erkenntnisse des Berichts

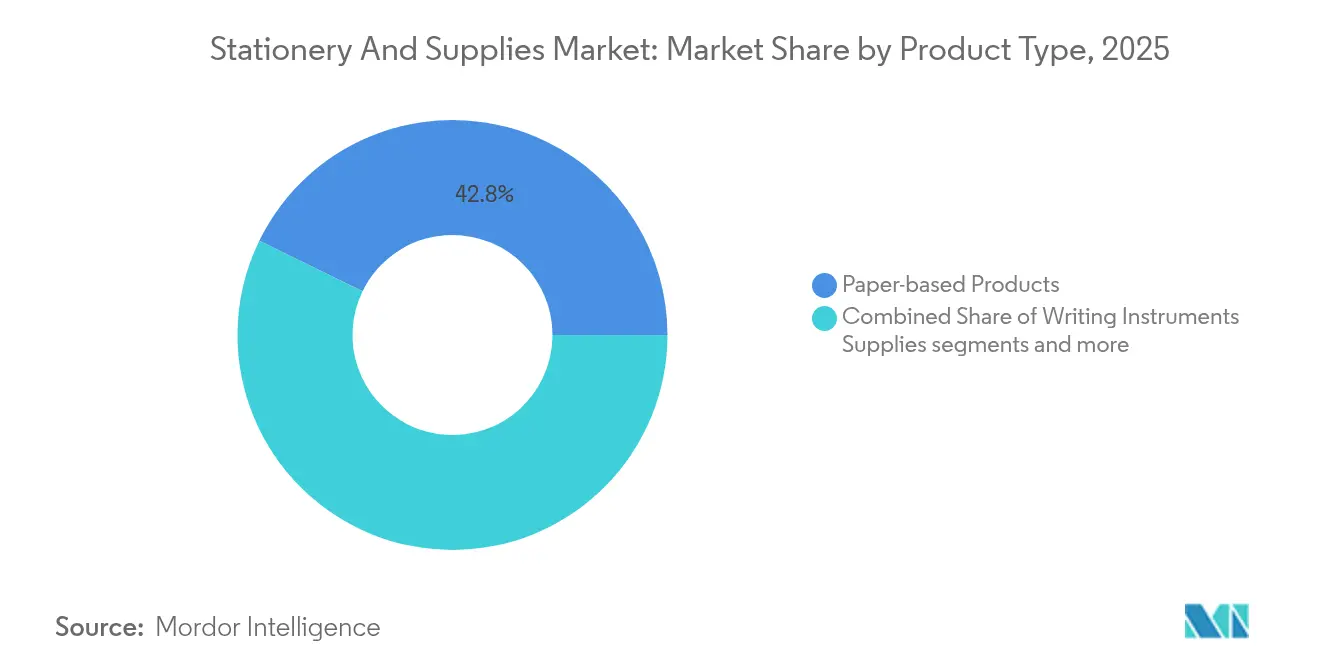

- Nach Produkttyp entfielen 42,78 % des Marktanteils für Schreibwaren und Bürobedarf im Jahr 2025 auf papierbasierte Produkte. Bürogrundausstattung verzeichnete das höchste Wachstum und expandierte mit einer CAGR von 6,29 % bis 2031.

- Nach Vertriebskanal entfielen 55,72 % der Marktgröße für Schreibwaren und Bürobedarf im Jahr 2025 auf Offline-Fachgeschäfte. Online-Marktplätze entwickeln sich bis 2031 mit einer CAGR von 6,86 %.

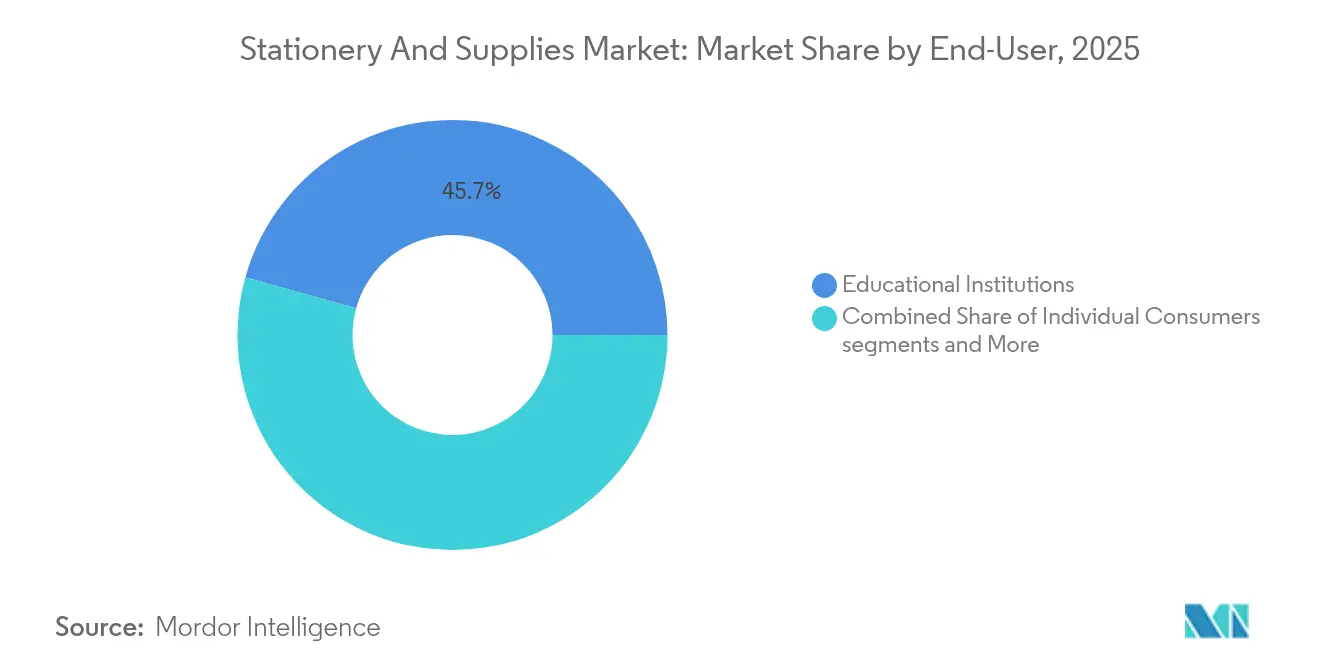

- Nach Endnutzer führten Bildungseinrichtungen im Jahr 2025 mit einem Umsatzanteil von 45,68 %. Für Einzelverbraucher wird zwischen 2026 und 2031 eine CAGR von 5,62 % prognostiziert.

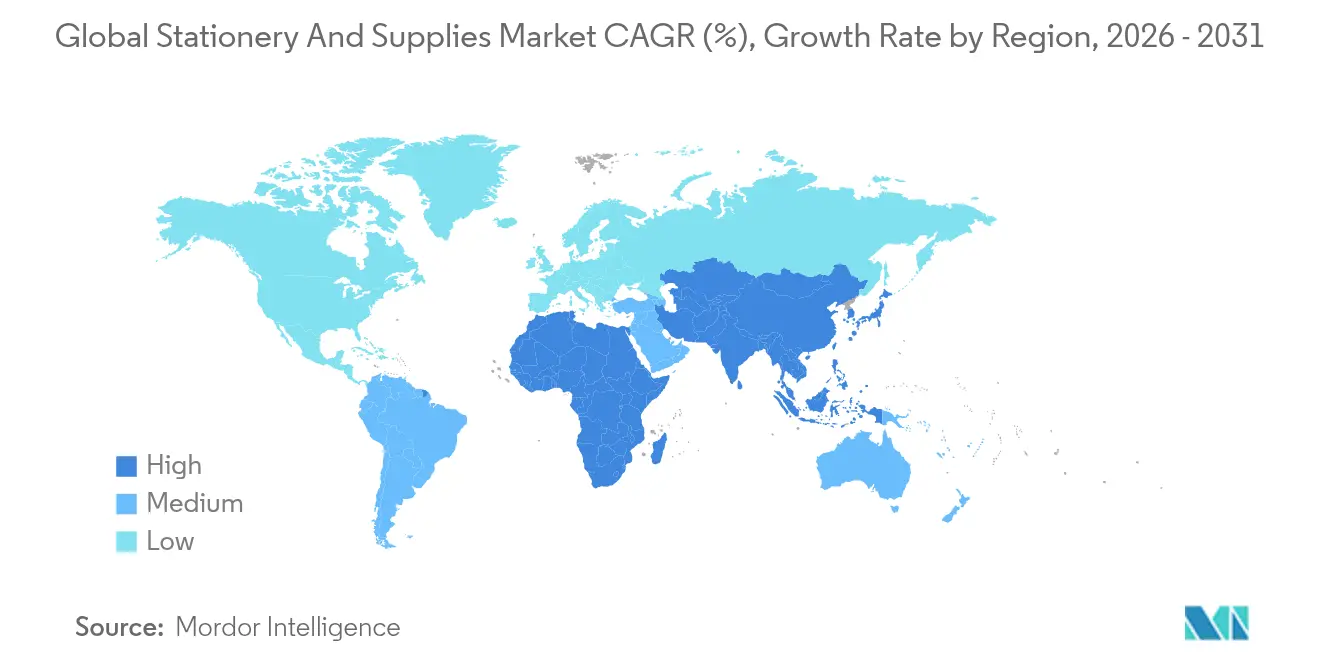

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 35,30 % am globalen Markt für Schreibwaren und Bürobedarf, wobei die Region auch die schnellste CAGR von 6,02 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schreibwaren und Bürobedarf

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende E-Commerce-Durchdringung für Schreibwaren und Bürobedarf | +1.2% | Nordamerika, Asien-Pazifik (globaler Spillover) | Mittelfristig (2–4 Jahre) |

| Steigende Einschulungsraten in der K-12- und Tertiärbildung | +0.9% | Asien-Pazifik, Afrika | Langfristig (≥ 4 Jahre) |

| Premium- und individualisierte Schreibgeräte | +0.7% | Urbanes Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Intelligente wiederverwendbare Notizbücher mit Cloud-Integration | +0.5% | Nordamerika, Europa, Japan, urbanes China | Kurzfristig (≤ 2 Jahre) |

| Unternehmensweite ESG-Mandate für recyceltes Schreibwarenmaterial | +0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wiederaufleben von Tagebuchschreiben und Kunsttherapie-Trends bei der Generation Z | +0.6% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende E-Commerce-Durchdringung für Schreibwaren und Bürobedarf

Online-Marktplätze verzeichnen bis 2030 eine CAGR von 7,02 % und übertreffen damit das Wachstum des stationären Handels im Markt für Schreibwaren und Bürobedarf bei weitem. Digitale Verkaufsplattformen verkürzen die Markteinführungszeiten für Nischenmarken erheblich und ermöglichen es ihnen, Mikro-Kollektionen aus Stiften, Tinten und Planer-Einlagen mit minimalem Kapitalrisiko zu testen. Japanische Exporteure steigerten ihren Umsatz im Jahr 2023 auf JPY 120 Milliarden (USD 0,8 Milliarden), ein Anstieg von 15 % gegenüber 2018, hauptsächlich durch die Abwicklung grenzüberschreitender E-Commerce-Bestellungen in kleinen Losgrößen[1]FedEx, „Warum die Welt japanische Schreibwaren liebt,” fedex.com. Marken, die hochwertige Produktseiten, nutzergenerierte Bewertungen und transparente Versandkostenrechner kombinieren, verzeichnen niedrigere Rücklaufquoten und höhere durchschnittliche Bestellwerte. KOKUYOs Entscheidung, sein zweites Shanghaier „Campus STYLE”-Flaggschiff durch eine leistungsfähige chinesische Web-App zu ergänzen, unterstreicht die Omnichannel-Komplementarität und setzt einen Maßstab für erlebnisbezogene Kohärenz. Mittelgroße Einzelhändler, die nicht in der Lage sind, eigene Technologien zu finanzieren, arbeiten zunehmend mit Plattformen zusammen. Dynamic Supplies fügte 900 ACCO-Artikel seinem digitalen Katalog hinzu, um die Relevanz zu sichern.

Steigende Einschulungsraten in der K-12- und Tertiärbildung weltweit

Globale Einschulungstrends stützen etwa die Hälfte des Basisvolumens im Markt für Schreibwaren und Bürobedarf. Die internationale Studierendenmobilität stieg von 2 Millionen im Jahr 1998 auf 6,4 Millionen im Jahr 2020 und soll bis 2030 jährlich um 4–4,5 % wachsen[2]British Council, „Die Aussichten für internationale Studierendenmobilität,” britishcouncil.org. In Entwicklungsregionen ist eine parallele Dynamik zu beobachten: Ghana, Kenia und Vietnam haben im Jahr 2024 jeweils mindestens 20 % ihrer Jahreshaushalte für Bildung aufgewendet und damit Kapital in Schulbücher, Labornotizbücher und Unterrichtsverbrauchsmaterialien gelenkt. Am anderen Ende des Preisspektrums legen wohlhabende Eltern im urbanen Indien nun Wert auf hochwertige Skizzenbücher in Künstlerqualität, was einen Wandel von grundlegenden funktionalen Ausgaben hin zu Aspirationskäufen widerspiegelt. Obwohl 249 Millionen Kinder weiterhin keinen Schulzugang haben, haben multilaterale Organisationen USD 4,5 Milliarden für Aufholprogramme bis 2028 mobilisiert, was bei Abbau der Zugangslücken eine inkrementelle Nachfrage verspricht.

Premium- und individualisierte Schreibgeräte gewinnen an Bedeutung

In einem gesättigten Smartphone-Umfeld positionieren sich Schreibgeräte als Identitätsaussagen. Sammler stehen für limitierte Füllfederhalter mit regionalen Motiven Schlange, und die Preise für einmalige Handwerksmodelle übersteigen USD 800. Unternehmensgeschenke erleben nach der Pandemie eine Wiederbelebung: Investmentbanken, Beratungsunternehmen und Anwaltskanzleien bestellen gravierte Lacklack-Stifte für bedeutende Geschäftsabschlüsse. Individuelle Stift-Sets, die es Benutzern ermöglichen, Federstärken oder Schaftfarben zu tauschen, unterstützen den Wiederbeschaffungsumsatz – eine Taktik, die BIC durch Nachfüll-Abonnementversuche gespiegelt hat, unterstützt durch F&E-Ausgaben in Höhe von 10 % des Nettoumsatzes. Unabhängige Stiftbearbeiter, die Federschleifen auf TikTok anbieten, steigern das Mikro-Influencer-Bewusstsein und fördern langfristigen Markenwert im gesamten Markt für Schreibwaren und Bürobedarf.

Intelligente wiederverwendbare Notizbücher mit Cloud-Integration

Anbieter von wiederverwendbaren Notizbüchern nutzen polymerbeschichtete Seiten und mikrowellengeeignete Tinten, die sich nach Wärmeeinwirkung löschen lassen und Hunderte von Wiederverwendungszyklen ermöglichen. Geräteunabhängige Scan-Apps nutzen KI-basierte Handschrifterkennung, um Notizen in Google Drive, OneDrive und proprietäre Lernmanagementsysteme zu übertragen. Im Jahr 2024 bündelten zwei Gemeinschafts-College-Bezirke in den USA cloudverknüpfte Notizbücher in digitale Gleichstellungsprogramme, um die Abhängigkeit von Laptops in einkommensschwachen Gruppen zu verringern und dabei die Einreichungskompatibilität aufrechtzuerhalten. In Japan arbeiteten Anbieter von Nachhilfeeinrichtungen mit Notizbuchherstellern zusammen, um QR-codierte Übungsblätter vorzuladen, die mit Bewertungs-Dashboards synchronisieren, und positionierten damit den Markt für Schreibwaren und Bürobedarf als Dreh- und Angelpunkt für Bildungstechnologiedienstleistungen. Wichtige Hürden – batteriefreies Tagging, Spiralhaltbarkeit und Lizenzgebühren – bleiben bestehen, doch der Bruttogewinn übertrifft Standardnotizbücher immer noch um 12–15 Prozentpunkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Digitalisierung durch Reduzierung des Papierverbrauchs | -1.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Volatilität bei Zellstoff- und petrochemischen Vorleistungspreisen | -0.9% | Global – größte Auswirkungen auf Standardartikel | Mittelfristig (2–4 Jahre) |

| Produktfälschungen und Grauimportkanäle | -0.4% | Südostasien, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Pigment- und Tintenversorgungsschocks durch geopolitische Konflikte | -0.3% | Global, Spezialliniensegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Zellstoff- und petrochemischen Vorleistungspreisen

Starke Schwankungen bei wichtigen Vorleistungen destabilisieren Produktionsbudgets und drücken die Bruttomargen bei Notizbüchern, Stiften und Verpackungen. Die Referenzpreise für Wellpappe stiegen Anfang 2025 um USD 70 pro Tonne, da Zellstoffengpässe, Energiezuschläge und Frachtengpässe in der Lieferkette kaskadierten[3]Creative Edge Packaging, „Navigation durch die USD 70 pro Tonne-Erhöhung bei Wellpappe,” cepkg.com. Chinesische Papiermühlen zogen schnell nach und erhöhten ihre Listenpreise um etwa USD 31,50 pro Tonne, um höhere Holzfaser- und Stromkosten auszugleichen, und leiteten damit frischen Druck an Weiterverarbeiter weltweit weiter. Gleichzeitig verursachten Explosionen und Stilllegungen in südostasiatischen Chemieanlagen einen Nitrozellulosemangel, der Tintenhersteller zwang, 5–9 % Aufschläge auf Spezial- und Massenformulierungen zu erheben. Farbpigmentlieferanten schichteten zusätzliche tarifbedingte Gebühren für Toluol- und Xylol-basierte Zwischenprodukte auf, was eine weitere unvorhersehbare Variable bei Beschichtungs- und Schaftkosten schuf. Während große multinationale Unternehmen das Zellstoff- und Harzrisiko durch mehrjährige Verträge absichern, müssen kleine und mittelständische Schreibwarenmarken die Katalogpreise oft innerhalb von Wochen anpassen und riskieren dabei Volumenverluste an kostengünstigere Eigenmarken.

Beschleunigte Digitalisierung und Reduzierung des Papierverbrauchs

Digitale Arbeitsabläufe ersetzen weiterhin routinemäßiges Drucken und Kopieren in Büros, Klassenzimmern und Behörden und dämpfen die Nachfrage nach grafischem Niedrigqualitätspapier erheblich. Die europäische Papierindustrie verzeichnete im Jahr 2023 einen Rückgang der Grafikpapierproduktion um 28 % gegenüber dem Vorjahr, da Arbeitgeber die Einführung elektronischer Signaturen beschleunigten und Verlage auf digitale Formate umstiegen[4]Pulpapernews, „Die Papierindustrie erlebte 2023 einen beispiellosen Rückgang,” pulpapernews.com. Japan verzeichnete von 2019 bis 2023 einen Rückgang der inländischen Schreibwarenverkäufe um 10 %, da Verbraucher für das Studium und das Notieren zu Tablets tendierten, obwohl die Exportverkäufe von Premium-Stiften und -Notizbüchern aufgrund der Auslandsnachfrage stiegen. Lokale Behörden tragen zu diesem Wandel bei: Mehrere Kommunen in Kalifornien reduzierten das Druckvolumen bei Ratssitzungen um 60 %, nachdem sie papierlose Tagesordnungssoftware eingeführt hatten, und schufen damit ein Modell, das andere US-Städte nun zur Nachahmung studieren. Bildungsministerien erhalten handschriftliche Übungen für die frühe alphabetische Bildung, doch der gesamte Unterrichtsmix tendiert zu Online-Bewertungen und elektronischen Schulbüchern und erodiert allmählich Massenbestellungen für Schulhefte. Während sich diese Trends verdichten, stehen traditionelle Papierlieferanten vor einem strukturellen statt zyklischen Rückgang in ihrem volumenstärksten Segment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Papierprodukte dominieren trotz digitalem Druck

Papierwaren machen 42,78 % der Marktgröße für Schreibwaren und Bürobedarf im Jahr 2025 aus und erweisen sich aufgrund schulischer Anforderungen für Hefte, Prüfungsantwortbögen und Kunstpads als widerstandsfähig. Recyceltes Kopierpapier gewinnt an Bedeutung, nachdem die US-Bundesbehörde jungfräuliches Papier aus den Beschaffungskatalogen gestrichen hat. Gleichzeitig verzeichnet die Bürogrundausstattung – Heftgeräte, Schreibtischorganisatoren, Beschriftungsgeräte – eine CAGR von 6,29 %, da flexible Arbeitsbereiche modulare Schreibtischaufbauten betonen. Schreibgeräte profitieren von Mehrwertinnovationen: Metallische Körperlackierungen, hybride Gel-Ball-Tinten und Schnelltrocknungstechnologie lösen Benutzerprobleme, die in Social-Media-Feedback-Schleifen identifiziert wurden.

Intelligente Schreibwaren, die im Jahr 2025 weniger als 5 % des Umsatzanteils halten, stellen den schnellsten Innovationskanal dar. Start-ups bündeln wiederverwendbare Bücher mit Cloud-Speicher für ein Jahresabonnement, nach dessen Ablauf die Verlängerung monatlich USD 2–3 kostet und damit eine Dienstleistungsebene schafft, die im traditionellen Papierbereich nicht vorhanden ist. Kunst- und Bastelbedarf reitet auf der Kreativitätswelle der Generation Z, doch Premiumisierung unterscheidet die Gewinner: Aquarellblöcke aus Baumwolllumpen und Alkohol-Markerpapier erzielen den 3- bis 4-fachen Preis von Standardbögen. Asiatische Marktführer wie M&G verzeichneten im Jahr 2023 ein Wachstum von +16,78 % gegenüber dem Vorjahr. Produktmanager berücksichtigen zunehmend die Kartonraumeffizienz und die E-Commerce-Beschädigungsquoten in der Designphase, um Spezifikationsentscheidungen mit dem wachsenden Online-Volumen im Markt für Schreibwaren und Bürobedarf in Einklang zu bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Fachgeschäfte kontrollierten 55,72 % des globalen Marktanteils für Schreibwaren und Bürobedarf im Jahr 2025, was den anhaltenden Reiz taktiler Produkttests, Gravierdienstleistungen vor Ort und Community-Workshops widerspiegelt, die Online-Plattformen nicht vollständig nachahmen können. Kunden besuchen diese Boutiquen häufig, um Füllfederhalterspitzen zu testen, Papiertexturen zu vergleichen und sofortige Personalisierung zu nutzen – Aktivitäten, die die Realisierung von Premiumpreisen verankern und Wiederholungsbesuche generieren. Das Wachstumstempo des Kanals hinkt jedoch der gesamten Marktgröße für Schreibwaren und Bürobedarf hinterher, da die Verkaufsfläche die SKU-Breite begrenzt und Personalkosten die Margen einengen. Als Reaktion darauf investieren führende Ketten in Terminbuchungssysteme, Treue-Apps und In-Store-Veranstaltungen wie Kalligraphiekurse, um die Kundenbindung zu vertiefen, ohne sich ausschließlich auf Laufkundschaft zu verlassen. Einige Konzepte integrieren Kaffeecken und Maker Spaces, um die Verweildauer zu verlängern und den Laden als Lifestyle-Treffpunkt statt als reinen Transaktionspunkt zu positionieren. Luxusmarken nutzen Flaggschiff-Standorte darüber hinaus für limitierte Auflagen, die mit Social-Media-Countdowns koordiniert werden, und wandeln so Exklusivität in erstklassige Sichtbarkeit um.

Online-Marktplätze und Markenshops, die bis 2031 mit einer CAGR von 6,86 % wachsen, fügen dem Markt für Schreibwaren und Bürobedarf den größten inkrementellen Umsatz hinzu. Algorithmische Empfehlungen bündeln komplementäre Artikel – Dot-Grid-Tagebücher, Pinselmarker und milde Liner-Sets – und erhöhen so den durchschnittlichen Bestellwert und verringern den Entdeckungsaufwand für Nischenprodukte. Grenzüberschreitende Logistikabkommen zwischen Japan Post und USPS, die 2024 eingeführt wurden, verkürzten die Transitzeiten für Kleinpakete in die Vereinigten Staaten von 19 auf 11 Tage und überzeugten mehr japanische Marken, direkt zu verkaufen. Distributoren passen sich ebenfalls an: Dynamic Supplies integrierte 900 ACCO-Artikel in seinen elektronischen Katalog und gab Wiederverkäufern Echtzeit-Bestandstransparenz und automatisierte Nachfüllauslöser, die Fehlbestände auf unter 2 % reduzieren. Hybridmodelle florieren, da Einzelhändler wie WHSmith Click-and-Collect einsetzen, was Verbrauchern die Kombination aus Online-Sortimentstiefe und Same-Day-Abholungskomfort ermöglicht. Supermärkte und Verbrauchermärkte erfassen weiterhin Impulskäufe von Notizbüchern und Stiften, doch ihr relativer Anteil sinkt, da engagierte Käufer zu digitalen Abonnements wechseln. Institutionelle E-Procurement-Portale vervollständigen den Kanal-Mix und bündeln recyceltes Kopierpapier, Toner und Ablagesysteme in mehrjährigen Verträgen, die Lieferanten mit stabilen Erfüllungskennzahlen und ESG-Nachweisen bevorzugen.

Nach Endnutzer: Bildungsdominanz trifft auf Verbraucherinnovation

Bildungseinrichtungen erwirtschafteten im Jahr 2025 45,68 % des globalen Umsatzes, eine Position, die auf Schulpflichtgesetzen, steigenden Tertiäreinschulungsraten und stabilen Schulbuchzyklen basiert. Bildungsministerien beschaffen Schulhefte in großen Mengen, Prüfungsantwortbögen und Kunstsets über Wettbewerbsausschreibungen, die Recycling-Inhaltsgrenzwerte und Haltbarkeitsstandards festlegen. Im aufstrebenden Asien stieg die öffentliche Ausgabe pro Schüler im Jahr 2024 um 9 %, und neue Lehrplanvorschriften in Indien schreiben nun ab der 6. Klasse Labornotizbücher für Naturwissenschaften vor, was zusätzliches Volumen schafft. Universitäten erweitern die Nachfrage durch spezialisierte Formate wie kohlefreie Laborbücher und Diplomarbeitsbindungssätze, die jeweils höhere Bruttomargen als Standard-Linierblöcke aufweisen. Universitätsbuchhandlungen diversifizieren, indem sie Markenplaner mit Wellness-Tagebüchern kombinieren und diskretionäre Ausgaben aus studentischen Wellnessbudgets erschließen. Die Lieferantenkonsolidierung kommt diesem Segment zugute, da Institutionen Lieferanten bevorzugen, die mehrjährige Kontinuität, gleichbleibende Papierdeckkraft und Lieferung vor Ort innerhalb enger Einführungswochenzeiten garantieren können.

Einzelverbraucher, die mit einer CAGR von 5,62 % wachsen, sind zur am schnellsten wachsenden Gruppe im Markt für Schreibwaren und Bürobedarf geworden. Käufer der Generation Z behandeln Tagebücher, Aufkleber und Feinlinerstifte als Selbstpflege-Tools – ein Trend, der durch Social-Media-Influencer verstärkt wird, die Videos zum Schreibtisch-Setup und Habit-Tracker-Tutorials veröffentlichen. Abonnementdienste liefern jeden Monat thematisch gestaltete Boxen, was die Saisonalität für Einzelhändler glättet und den Cross-Selling-Effekt von Spezialpapier und Aufbewahrungsbeuteln fördert. Unternehmens- und Heimarbeitsplatznutzer nehmen die Mittelposition ein und verbinden flexible Arbeitsrealitäten mit ESG-Compliance-Zielen, die FSC-zertifizierte Ordner und klimaneutrale Kurierdienste bevorzugen. Kleinunternehmer bestellen zunehmend Marken-Notizbücher in kleinen Digitaldruckauflagen, um ihre Identität bei Kundentreffen und Messen zu stärken, ohne Kapital in große Lagerbestände zu binden. Behörden vervollständigen die Endnutzermatrix durch Rahmenvereinbarungen, die vorhersehbare Mengen sichern, jedoch strenge Dokumentation zum Recycling-Inhalt und zur Transparenz der Lieferkette vorschreiben. Zusammen gleichen diese vielfältigen Nachfrageprofile zyklische Schwankungen aus und bieten ein mehrschichtiges Sicherheitsnetz für langfristiges Wachstum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum hält 35,30 % des globalen Umsatzes und wächst bis 2031 mit einer CAGR von 6,02 %. Chinas M&G nutzt automatisierte Fertigungslinien, um eine Bruttomarge von 23 % zu erzielen, während es gleichzeitig die inländischen Ladengeschäfte in Städten der zweiten Reihe ausbaut. Japanische Exporteure profitieren von Premium-Markenwert: Füllfederhalter mit Urushi-Lack und Notizbücher mit leichtem „Tomoe River”-Papier ziehen Sammler weltweit an und stützen einen Exportwert von 120 Milliarden Yen im Jahr 2023. Indiens Nationale Bildungspolitik weitete die Schulbuchausgaben aus, und Schulbuchverlage bündeln Kunstsets, um die Ausgaben pro Schüler zu steigern. Südostasiatische Drehscheiben wie Vietnam locken Auftragsfertigungen durch wettbewerbsfähige Lohnkosten an, die Eigenmarkenpipelines für westliche Einzelhändler speisen und den Markt für Schreibwaren und Bürobedarf verbreitern.

Das Nachfrageprofil Nordamerikas tendiert zu intelligenten Geräten und ökolabellierten Produkten. Während die US-amerikanischen Bürobedarfsverkäufe im Jahr 2024 auf USD 11,5 Milliarden sanken, erwartet Circana eine Stabilisierung bis 2027, wenn sich hybride Büromodelle bei den Bestellmustern normalisiert haben. Kanadas Bundesrichtlinien für umweltgerechte Beschaffung spiegeln die US-Schwellenwerte wider und drängen einheimische Papiermühlen zur FSC-Zertifizierung. Europa zeigt eine ähnliche Marktreife, schreibt jedoch strengere Abfallreduzierungsrichtlinien vor. Deutschlands Blaues Engel-Umweltsiegel beherrscht beispielsweise die Anforderungen bei Ausschreibungen.

Naher Osten und Afrika verzeichnen zweistelliges Wachstum von einer kleinen Basis aus, getrieben durch Urbanisierung, private Schulketten und Digitalisierungsinitiativen des öffentlichen Sektors, die weiterhin hybride Schreibwarenzubehör benötigen. Der Verbrauch in Lateinamerika steigt mit der Expansion der Mittelklasse, wird jedoch durch Währungsschwankungen gedämpft; die lokale Zellstoffverfügbarkeit trägt jedoch zur Kostenwettbewerbsfähigkeit bei Notizbuchexporten in die Vereinigten Staaten bei. In aufstrebenden Regionen sichern Distributoren, die lehrerausbildende Inhalte mit Produktbestellungen bündeln, stabilere Kundenbeziehungen und einen höheren Anteil am Markt für Schreibwaren und Bürobedarf.

Wettbewerbslandschaft

Der Markt für Schreibwaren und Bürobedarf weist eine moderate Konzentration auf: Die fünf größten Unternehmen halten zusammen rund 40–50 % des globalen Umsatzes, was für Preistransparenz sorgt, ohne Nischenanbieter auszuschließen. BICs 8 % Anteil resultiert aus dem breiten Vertrieb, während Pilot, Faber-Castell und Pentel die Premium- und Profisegmente besetzen. Verpackungskonzerne dringen durch Fusionen und Übernahmen ein: International Papers USD 7,2 Milliarden Übernahme von DS Smith verlagerte Kapazitäten auf faserbasierte Schachteln, die gleichzeitig als Masseneinbände für Notizbücher dienen. Smurfit Kappas Fusion mit WestRock schuf ein Unternehmen im Wert von USD 34,0 Milliarden, das Pappe, Druck und Veredelung integrieren und Distributoren schlüsselfertige Schulbedarf-Kits anbieten kann. Xeroxs USD 1,5 Milliarden Lexmark-Übernahme stärkte den Hebel bei Nachmarkt-Tonern und den Cross-Selling-Effekt von Papier an MPS-Kunden.

Asiatische Hersteller bringen Volumenflexibilität ein: M&Gs Patentportfolio ermöglicht Design-Aktualisierungen in unter 90 Tagen und hält mit der Geschwindigkeit von Social-Media-Trends Schritt. Japanische Marken verteidigen hohe Bruttomargen durch limitierte Auflagen und Museumskollaborationen. Digital aufgestellte Marktteilnehmer nutzen Influencer-Partnerschaften und lagerfreies Print-on-Demand und umgehen damit traditionelle Großhandelsaufschläge. ESG-Führerschaft entwickelt sich zu einem Wettbewerbsvorteil: ACCO Brands' Fortschritte bei Energiereduzierung und recycelten Materialien sichern Rahmenvereinbarungen mit Bundesbehörden. Insgesamt überwiegen nachhaltige Beschaffung, digitale Befähigung und Trendschnelligkeit gegenüber bloßer Skalengröße bei der Bestimmung künftiger Gewinner im Markt für Schreibwaren und Bürobedarf.

Branchenführer im Bereich Schreibwaren und Bürobedarf

3M Company

ACCO Brands Corporation

Société BIC S.A.

Kokuyo Co., Ltd.

Faber-Castell AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BIC gab einen CEO-Wechsel zum September 2025 bekannt, nachdem das Unternehmen EUR 2,0 Milliarden (USD 2,16 Milliarden) Umsatz überschritten und die Innovationsausgaben auf 10 % des Umsatzes gesteigert hatte.

- Dezember 2024: Xerox schloss die USD 1,5 Milliarden Lexmark-Übernahme ab und prognostizierte Kostensynergien von USD 200 Millionen.

- Juli 2024: Smurfit Kappa fusionierte mit WestRock und bildete Smurfit WestRock, einen führenden Verpackungskonzern mit einem Wert von USD 34,0 Milliarden.

- April 2024: KOKUYO eröffnete sein zweites „Campus STYLE”-Ladengeschäft in Shanghai mit 2.000 Artikeln, von denen viele exklusiv für China sind.

Globaler Berichtsumfang des Marktes für Schreibwaren und Bürobedarf

Schreibwaren und Bürobedarf wie Papier, Stifte und Tinte werden in Büros und Bildungseinrichtungen zum Schreiben, Tippen und Drucken verwendet. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für Schreibwaren und Bürobedarf zu liefern. Die Marktdynamik, neue Trends in den Segmenten und lokalen Märkten sowie Einblicke in die vielfältigen Produktarten und Anwendungen stehen dabei im Mittelpunkt. Er bewertet das Wettbewerbsumfeld sowie die wichtigsten Marktteilnehmer. Der Markt für Schreibwaren und Bürobedarf ist nach Produkten segmentiert, darunter papierbasierte, tintenbasierte, kunstbasierte und andere; nach Anwendung, einschließlich Bildungseinrichtungen, Unternehmen und andere; nach Vertriebskanal, einschließlich Online und Offline sowie nach Geografie, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten. Der Bericht bietet Marktgröße und Prognosen für den Markt für Schreibwaren und Bürobedarf hinsichtlich des Umsatzes (USD) für alle oben genannten Segmente.

| Papierbasierte Produkte |

| Schreibgeräte |

| Kunst- und Bastelbedarf |

| Bürogrundausstattung (Nicht-Papier) |

| Offline – Schreibwaren-Fachgeschäfte |

| Offline – Super-/Verbrauchermärkte und Buchhandlungen |

| Online – E-Commerce und Marktplätze |

| Bildungseinrichtungen |

| Unternehmens- und Heimarbeitsplatznutzer |

| Einzelverbraucher |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Papierbasierte Produkte | |

| Schreibgeräte | ||

| Kunst- und Bastelbedarf | ||

| Bürogrundausstattung (Nicht-Papier) | ||

| Nach Vertriebskanal | Offline – Schreibwaren-Fachgeschäfte | |

| Offline – Super-/Verbrauchermärkte und Buchhandlungen | ||

| Online – E-Commerce und Marktplätze | ||

| Nach Endnutzer | Bildungseinrichtungen | |

| Unternehmens- und Heimarbeitsplatznutzer | ||

| Einzelverbraucher | ||

| Regierung und öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Schreibwaren und Bürobedarf im Jahr 2026?

Die Marktgröße für Schreibwaren und Bürobedarf beläuft sich auf USD 160,22 Milliarden und soll bis 2031 bei einer CAGR von 5,11 % USD 205,64 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Bürogrundausstattung – Nicht-Papier-Schreibtischzubehör – führt das Wachstum mit einer CAGR von 6,29 % aufgrund der Nachfrage nach flexiblen Arbeitsräumen an.

Warum ist der Asien-Pazifik-Raum entscheidend für zukünftige Umsätze?

Die Region hält bereits einen Anteil von 35,30 % und profitiert von wachsenden Bildungsbudgets, steigenden verfügbaren Einkommen und einer starken kulturellen Affinität für Premium-Schreibwaren.

Wie gestalten Nachhaltigkeitsvorschriften die Lieferantenstrategien?

Vorschriften, die einen Recyclinganteil von 95 % bei staatlichen Beschaffungen vorschreiben, veranlassen Lieferanten, Materialien zu zertifizieren und Premium-Preise für ökolabellierte Produktlinien zu unterstützen.

Welche Rolle spielt der E-Commerce beim Marktwachstum?

Online-Kanäle wachsen mit einer CAGR von 6,86 % und ermöglichen SKU-Vielfalt, Individualisierung und grenzüberschreitende Verkäufe, die das Wachstum reiner Ladengeschäfte übertreffen.

Sind intelligente wiederverwendbare Notizbücher eine nennenswerte Chance?

Mit noch unter 5 % des Umsatzes verzeichnen wiederverwendbare, cloudgestützte Notizbücher ein zweistelliges Wachstum und erschließen Abo-Umsatzströme, die die Margen deutlich über Standardnotizbücher hinaus steigern.

Seite zuletzt aktualisiert am: