Größe und Marktanteil des US-amerikanischen Heimdienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

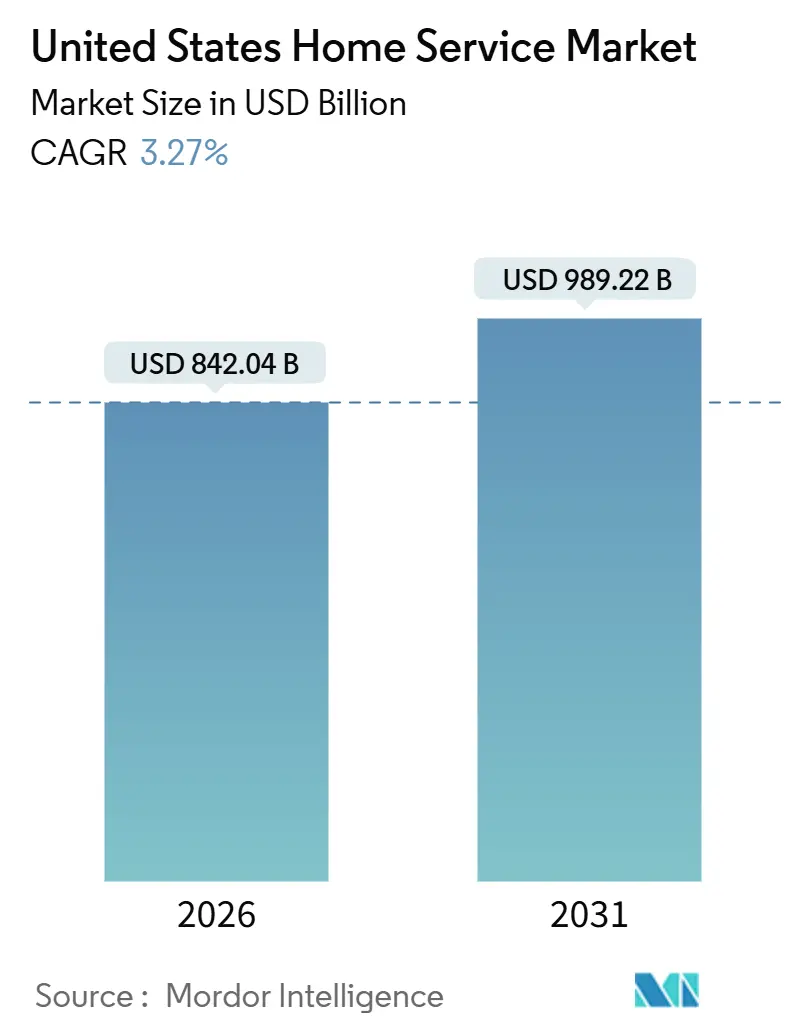

| Marktgröße (2026) | 842.04 Milliarden US-Dollar |

| Marktgröße (2031) | 989.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Heimdienstleistungsmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Heimdienstleistungsmarkts beträgt im Jahr 2026 842,04 Milliarden USD und soll bis 2031 einen Wert von 989,22 Milliarden USD erreichen, was einer CAGR von 3,27 % über den Prognosezeitraum entspricht. Die Nachfrage wird zunehmend durch alternden Wohnungsbestand, die Bindung von Hauseigentümern aufgrund höherer Hypothekenzinsen und einen Wandel von reaktiven Reparaturen hin zu KI-gestützten Wartungsplänen geprägt, die wiederkehrende Umsatzbeziehungen für Dienstleister schaffen. Das im Jahr 2024 erworbene durchschnittliche amerikanische Haus war 36 Jahre alt – ein volles Jahrzehnt älter als die im Jahr 2012 gekauften Häuser –, was die stetige Anhäufung aufgeschobener Wartungsverbindlichkeiten unterstreicht. Erhöhte Hypothekenzinsen, die voraussichtlich bis 2026 zwischen 6 % und 6,5 % liegen werden, haben die Haushaltsmobilität eingefroren und Kapital, das möglicherweise für Umzüge verwendet worden wäre, stattdessen in Renovierungsbudgets umgeleitet[1]Mortgage Bankers Association, "MBA-Prognose: Gesamte Hypothekenaufnahmen für Einfamilienhäuser sollen 2026 um 8 Prozent auf 2,2 Billionen USD steigen," Mortgage Bankers Association, www.mba.org. Steuergutschriften für Energiemodernisierungen sowie staatlich verwaltete Rückvergütungen lenken Installationsarbeiten weiterhin in Richtung Wärmepumpen, Wetterschutzmaßnahmen und Panelaufrüstungen, was den Installationsmix auch dann stützt, wenn kostspielige Umbauten empfindlich auf Finanzierungskosten reagieren. Digitale Marktplätze und eingebettete Kassensysteme reduzieren Such- und Buchungsreibungen und verlagern mehr Transaktionen ins Internet, da Plattformen in KI-gestützte Projektplanung und sofortige Auftragsbestätigungen investieren. Anhaltender Arbeitskräftemangel und uneinheitliche kommunale Lizenzierungsanforderungen vergrößern die Kostendispersion zwischen den Regionen und veranlassen Betreiber, Technologie, strukturierte Mitgliedschaften und Routendichtestrategien einzusetzen, um Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

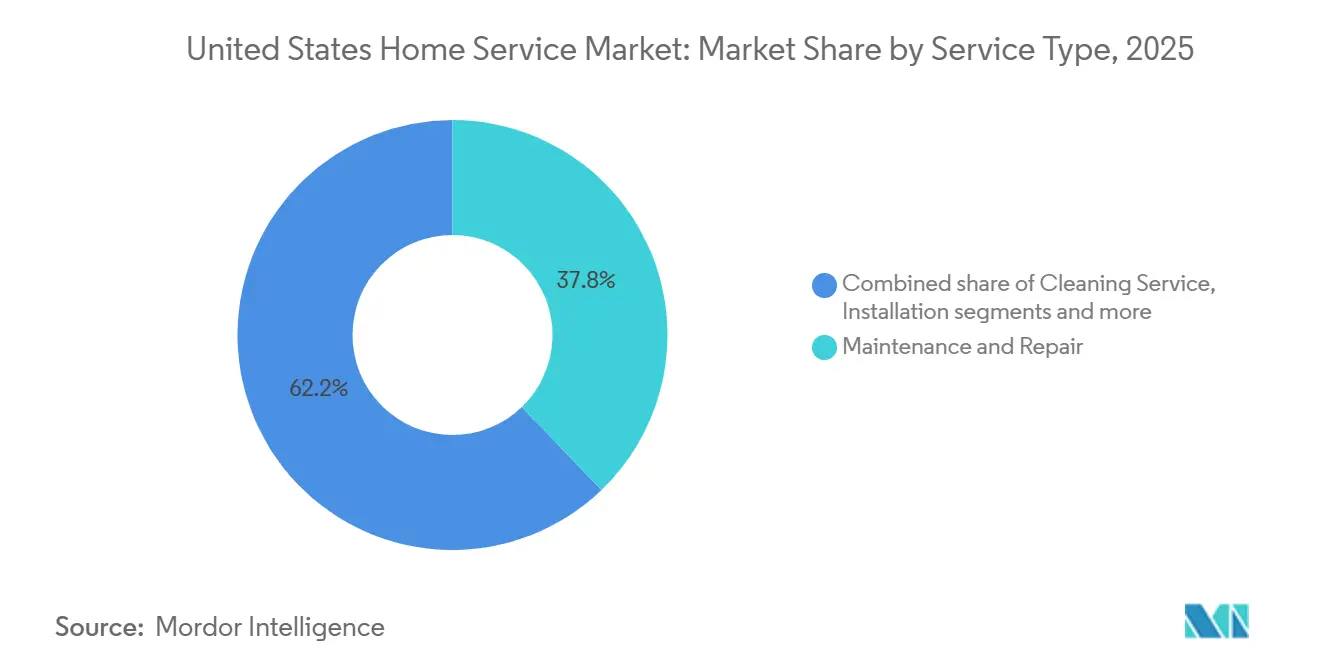

- Nach Dienstleistungsart führte Wartung & Reparatur mit einem Anteil von 37,82 % am US-amerikanischen Heimdienstleistungsmarkt im Jahr 2025, während Installation & Smart-Home-Integration voraussichtlich bis 2031 mit einer CAGR von 4,34 % wachsen wird.

- Nach Buchungskanal entfiel im Jahr 2025 ein Anteil von 65,13 % der Marktgröße des US-amerikanischen Heimdienstleistungsmarkts auf Offline/Traditionell, während Online-Marktplätze & Apps bis 2031 voraussichtlich mit einer CAGR von 3,56 % wachsen werden.

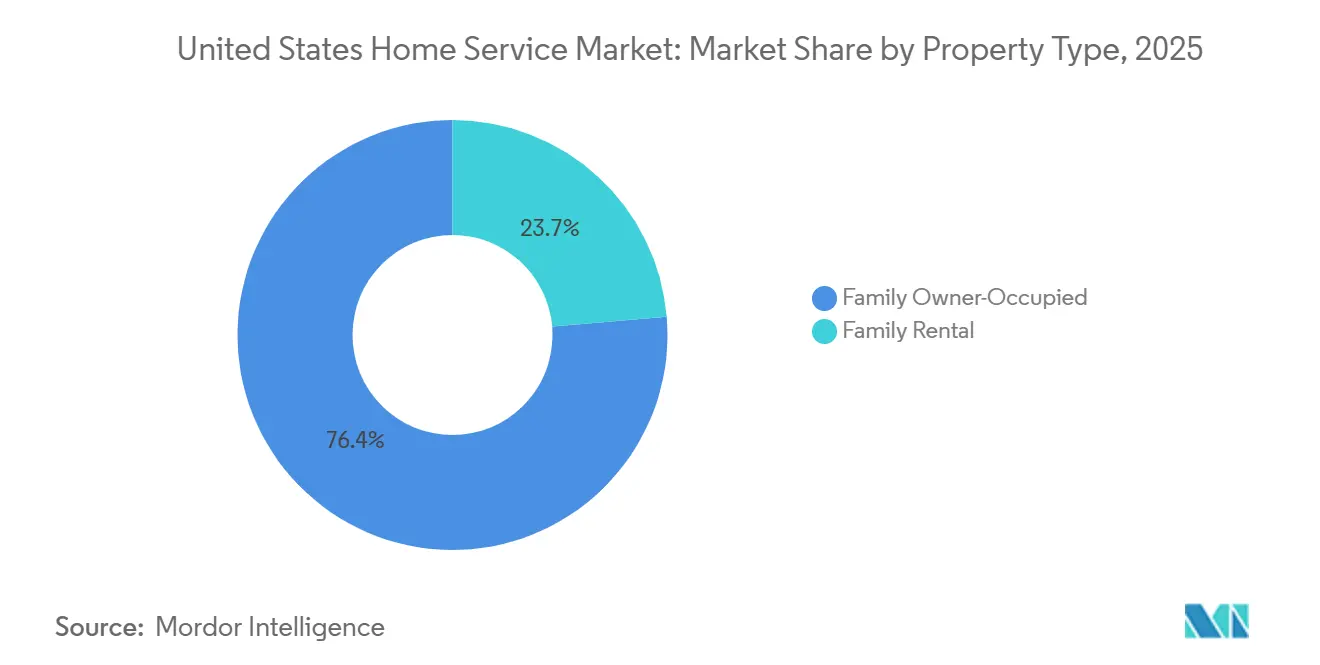

- Nach Immobilientyp hielt eigengenutzte Familienimmobilien im Jahr 2025 einen Anteil von 76,35 % am US-amerikanischen Heimdienstleistungsmarkt, während das Segment der vermieteten Familienimmobilien bis 2031 mit einer CAGR von 4,13 % wächst.

- Nach Geografie erfasste der Süden im Jahr 2025 einen Anteil von 34,73 % am US-amerikanischen Heimdienstleistungsmarkt, während der Westen mit einer CAGR von 3,92 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Heimdienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Wohnungsbestand steigert die Nachfrage nach Reparaturen | +1.2% | National, besonders ausgeprägt im Nordosten und Mittleren Westen mit dem ältesten Wohnungsbestand | Langfristig (≥ 4 Jahre) |

| Erhöhte Eigenkapitalniveaus bei Wohneigentum unterstützen diskretionäre Projekte | +0.9% | National, mit Konzentration im Mittleren Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Digitale Marktplätze vereinfachen die Suche nach Fachleuten und die Buchung | +0.5% | National, Gebiete mit der höchsten städtischen Dichte | Mittelfristig (2–4 Jahre) |

| Anreize zur Klimaresilienz beschleunigen Nachrüstungsarbeiten | +0.4% | National, mit frühen Gewinnen in Kalifornien und dem Nordostkorridor | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Abonnements für vorausschauende Wartung schaffen wiederkehrende Umsatzpools | +0.3% | National, frühe Akzeptanz in einkommensstarken Küstenmetropolen | Langfristig (≥ 4 Jahre) |

| Wachstum des Mietwohnungsmarkts und Immobilienfluktuation | +0.3% | National, Ausstrahlungseffekte auf wachstumsstarke Sun-Belt-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Wohnungsbestand treibt strukturelle Reparaturnachfrage an

Das Altersprofil der US-amerikanischen Häuser erhöht die Serviceintensität und verlagert die Ausgaben in Richtung wesentlicher Systeme wie Heizung, Lüftung und Klimaanlage (HVAC), Sanitär und Elektrik. Eine aktuelle Analyse der Federal Reserve Bank of Philadelphia zeigt, dass ältere Häuser einen höheren durchschnittlichen Reparaturbedarf aufweisen, wobei strukturelle Eingriffe und mechanische Systeme wesentlich zum Reparaturmix beitragen. Im Jahr 2024 erworbene Häuser hatten ein Medianalter von 36 Jahren, gegenüber 27 Jahren im Jahr 2012, was auf ein begrenztes Neubauangebot und Erschwinglichkeitshürden zurückzuführen ist, die Käufer zu älterem Bestand drängen. Diese demografische Verschiebung schlägt sich direkt in der Serviceintensität nieder: Die Federal Reserve Bank of Philadelphia schätzt, dass vor 1940 gebaute Häuser durchschnittlich 4.820 USD an Reparaturen benötigen, verglichen mit 3.276 USD für nach 2000 errichtete Einheiten, wobei allein strukturelle Arbeiten durchschnittlich 5.179 USD pro Eingriff kosten[2]Federal Reserve Bank of Philadelphia, "Hausreparaturkosten 2025: Aktualisierte Schätzungen und neue Maßnahmen des Kühlbedarfs," Federal Reserve Bank of Philadelphia, www.philadelphiafed.org. Da neue Käufer ältere Bestände übernehmen, werden aufgeschobene Wartungsrückstände weiterhin in gebuchte Aufträge umgewandelt, insbesondere für Notfalldienstleistungen, die im US-amerikanischen Heimdienstleistungsmarkt nicht aufgeschoben werden können.

Erhöhtes Eigenkapital bei Wohneigentum erschließt diskretionäre Ausgaben

Das Eigenkapital der Haushalte bleibt ein bedeutender Puffer für Renovierungsbudgets, auch nach einer leichten Abschwächung im Jahresvergleich im Jahr 2025. Das Joint Center for Housing Studies der Harvard University prognostiziert Ausgaben für Verbesserungen und Reparaturen von Wohneigentum in Höhe von 520 Milliarden USD im Jahr 2026 und verweist auf stabile Ausgaben trotz makroökonomischer Unsicherheit[3]Forisk, "Ausblick auf US-amerikanische Wohnungsbaubeginne, Aktualisierung Q4 2025," Forisk, forisk.com. In diesem Zusammenhang lenkt die Hypothekenbindung, die Umzüge entmutigt, Haushaltsmittel weiterhin in Richtung Modernisierungen, Wartung und mittelgroße Projekte im US-amerikanischen Heimdienstleistungsmarkt um. Der Zugang zu Eigenheimkreditlinien zu Zinssätzen unterhalb ungesicherter Alternativen unterstützt geplante Verbesserungen für qualifizierte Kreditnehmer weiter, was Gewerken mit klaren Renditenarrativen wie Wetterschutzmaßnahmen und Systemeffizienzaufrüstungen im US-amerikanischen Heimdienstleistungsmarkt zugute kommt. Das Eigenkapital ist jedoch bei einkommensstärkeren Eigentümern und älteren Haushalten konzentriert, was die stärksten diskretionären Ausgaben auf bestimmte Metropolregionen und Vorstadtkorridore lenkt. Diese Verteilung erklärt die anhaltende Stärke bei der wesentlichen Wartung neben selektiven Modernisierungen im US-amerikanischen Heimdienstleistungsmarkt.

Digitale Marktplätze reduzieren Such- und Buchungsreibungen

Online-Plattformen entwickeln sich über Verzeichnisse hinaus zu integrierten Transaktionsmaschinen, die KI nutzen, um Aufträge zu planen, Aufgaben zu bepreisen und Fachleute mit sofortiger Bestätigung zu sichern. Angi meldet zweistelliges Wachstum bei proprietären Serviceanfragen und Leads, wobei der Großteil des Volumens nun über proprietäre Kanäle abgewickelt wird und KI-Tools die Konversionsrate von Hauseigentümern und die Auswahlrate von Fachleuten im US-amerikanischen Heimdienstleistungsmarkt steigern. Thumbtack hat die Produktfunktionen, den Finanzierungszugang und Vertriebspartnerschaften weiter ausgebaut und gleichzeitig konversationelle Schnittstellen integriert, um Serviceanfragen für Nutzer zu vereinfachen, die Chat-basierte Erlebnisse bevorzugen. TaskRabbit hat seine nationale Präsenz auf alle 50 Bundesstaaten ausgeweitet und den eingebetteten Kassenprozess mit IKEA und anderen Einzelhandelsmarken gestärkt, sodass Kunden Montage oder Installation als Teil des Produktkaufprozesses im US-amerikanischen Heimdienstleistungsmarkt buchen können. Diese Marktplatz- und eingebetteten Handelsdynamiken verkürzen die Suchzeit und reduzieren Retouren, indem sichergestellt wird, dass komplexe Artikel von Anfang an mit professioneller Montage kombiniert werden. Der Weg von der Entdeckung bis zur bestätigten Buchung ist kürzer geworden, was stetige Online-Marktanteilsgewinne in allen Kategorien im US-amerikanischen Heimdienstleistungsmarkt unterstützt.

KI-gestützte vorausschauende Wartung verändert Umsatzmodelle

Mitgliedschaften und vorausschauende Diagnosen wandeln episodische Anrufe in geplante Wartungsarbeiten und proaktive Eingriffe um, die Überraschungen für Hauseigentümer reduzieren. Frontdoor meldet starke Umsätze und Rentabilität mit hohen Bruttomargen, die durch skalierte Planmitgliedschaft und digitale Fehlerbehebung gestützt werden, die Technikerbesuche im US-amerikanischen Heimdienstleistungsmarkt überflüssig machen können. American Home Shield hat Planfunktionen wie Video-Chat-Support und erweiterte Deckungslimits ausgebaut und gleichzeitig Installationsdienstleistungen für Smart-Geräte mit Garantien kombiniert, um gebündelten Mehrwert für Haushalte zu schaffen. Service Experts hebt die Rolle von Maintenance+-Mitgliedschaften hervor, die Wartungsarbeiten, Prioritätsplanung und Rabatte bündeln, um die Kundenbindung zu verbessern und saisonale Umsätze im US-amerikanischen Heimdienstleistungsmarkt zu glätten. Porch hat Datenprodukte auf Immobilienebene und gebührenbasierte Versicherungsdienstleistungen weiterentwickelt, die auf Inspektionserkenntnissen basieren, und positioniert Daten als Hebel zur Vorhersage von Servicebedarf und Risikomanagement. Da KI-Modelle aus Gerätetelemetrie, vergangenen Arbeitsaufträgen und lokalen Wettermustern lernen, können Betreiber Erinnerungen automatisieren, Techniker effizienter einsetzen und einen höheren Lebenszeitwert pro Haushalt im US-amerikanischen Heimdienstleistungsmarkt erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel treibt Kosten und Vorlaufzeiten in die Höhe | -0.8% | National, ausgeprägt in Rechenzentrum-Baubereichen | Langfristig (≥ 4 Jahre) |

| Zins- und Inflationssensitivität bei kostspieligem Umbau | -0.5% | National, mit höherem Risiko in teuren Küstenmetropolen | Mittelfristig (2–4 Jahre) |

| Uneinheitliche kommunale Lizenzierungsregeln verzögern die Marktexpansion | -0.3% | National, am restriktivsten in Kalifornien, New York und Washington | Langfristig (≥ 4 Jahre) |

| Hohe Fragmentierung und Dominanz unorganisierter Marktteilnehmer | -0.2% | National, besonders in ländlichen und sekundären Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel schränkt Kapazitäten ein und erhöht Kosten

Fachkräfte im Handwerk sind landesweit knapp, was die Vorlaufzeiten verlängert und die Löhne für gefragte Berufe in die Höhe treibt. Das Lohnwachstum im Jahr 2025 übertraf die allgemeine Inflation in mehreren Baukategorien, was sich in höheren Projektkosten für Hauseigentümer niederschlug. Das Home Builders Institute beziffert die wirtschaftlichen Auswirkungen dieses Defizits auf jährlich 10,8 Milliarden USD, bestehend aus höheren Haltekosten und 8,1 Milliarden USD an entgangener Produktion, was 19.000 Häusern entspricht[4]National Association of Home Builders, "HBI-Bericht enthüllt wirtschaftliche Auswirkungen des Arbeitskräftemangels auf die Wohnungsproduktion," National Association of Home Builders, www.nahb.org. Große Kapitalinvestitionen, einschließlich Rechenzentren, haben Elektriker und andere Fachkräfte mit Prämiengehältern abgeworben, was das verfügbare Arbeitskräfteangebot in Wohnmärkten im US-amerikanischen Heimdienstleistungsmarkt reduziert. Ausbildungspipelines wachsen durch Gewerkschafts- und Ausbildungsprogramme, aber Qualifikationslücken betreffen nach wie vor Aufsichts- und Projektmanagementrollen, die für die Skalierung der Servicekapazität unerlässlich sind. Die Kombination aus knappem Arbeitskräfteangebot, steigenden Löhnen und Projektauftragsrückstand erhöht den operativen Wert von KI-Planung und Kunden-Self-Service-Funktionen im US-amerikanischen Heimdienstleistungsmarkt.

Zinssensitivität dämpft diskretionären Umbau

Die Kreditkosten bleiben höher als die Tiefststände der Pandemiezeit, was finanzierungsgetriebene Umbauten dämpft, auch wenn die Hypothekenbindung die Reparaturausgaben aufrechterhält. Die Mortgage Bankers Association erwartet, dass sich die Volumina der Einfamilienhypotheken mit einem verbesserten Ausblick für 2026 stabilisieren werden, aber der Zinspfad hält viele Eigentümer bei großen, diskretionären Projekten im US-amerikanischen Heimdienstleistungsmarkt an der Seitenlinie. Die Stimmung der Umbauunternehmen sank Ende 2025, und Auftragnehmer nannten wirtschaftliche und politische Unsicherheit als Gegenwind für das kurzfristige Auftragsbestandswachstum. Der Frühindikator der Harvard University deutet auf ein langsames, aber positives Wachstum bis Mitte 2026 hin, was die wesentliche Wartung unterstützt, aber das Aufwärtspotenzial für diskretionäre Projekte im US-amerikanischen Heimdienstleistungsmarkt begrenzt. Die Variabilität der Inputkosten bleibt ein Faktor für Auftragnehmer, die Aufträge in volatilen Kategorien wie Holz und ausgewählten importierten Materialien bepreisen müssen, was die Margen bei länger gehaltenen Angeboten einengen kann. In diesem Umfeld betonen Dienstleister kleinere, renditestarke Modernisierungen und Wartungspläne, die in die Haushaltsbudgets im US-amerikanischen Heimdienstleistungsmarkt passen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Installation & Smart-Home-Integration übertrifft traditionelle Kategorien

Wartung & Reparatur erzielte 37,82 % des Umsatzes im Jahr 2025 und bleibt die Ankerkategorie, da Haushalte wesentliche Systeme priorisieren, die Häuser im US-amerikanischen Heimdienstleistungsmarkt sicher und funktionsfähig halten. Der Marktanteil des US-amerikanischen Heimdienstleistungsmarkts für Wartung & Reparatur spiegelt die Kombination aus alternden Anlagen, Anforderungen zur Einhaltung von Bauvorschriften und ereignisgesteuerten Ausfällen wider, die nicht aufgeschoben werden können. Die Analyse der Reparaturkosten zeigt höhere Ausgaben pro Auftrag für ältere Gebäude und spezialisierte Systeme, was einen stetigen Arbeitsrhythmus für HVAC-, Sanitär- und Elektrogewerke aufrechterhält. Anbieter erweitern auch ihre Servicemenüs, um angrenzende Aufgaben zu erfassen, die mit Diagnosen oder saisonalen Wartungsarbeiten im US-amerikanischen Heimdienstleistungsmarkt gebündelt werden können. Da Arbeitsbeschränkungen die Besatzungen knapp halten, bevorzugen viele Betreiber wiederkehrende Besuche und Kundenmitgliedschaften, die den Akquisitionsaufwand reduzieren und die Planung stabilisieren.

Installation & Smart-Home-Integration verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 4,34 % von 2026 bis 2031, unterstützt durch Anreize, technologische Fortschritte und die Massenadoption vernetzter Geräte. Wärmepumpengutschriften im Rahmen von Bundesprogrammen beeinflussen den Installationsmix, während intelligente Thermostate, Kameras und Schlösser nun häufige Ergänzungen bei umfassenderen Projekten im US-amerikanischen Heimdienstleistungsmarkt sind. Die Plattform von ADT integriert Sicherheits- und Smart-Home-Funktionen mit Partnern im Geräte-Ökosystem, was dazu beiträgt, verwaltete Erlebnisse für Hauseigentümer zu schaffen, die interoperable Systeme wünschen. American Home Shield und andere Plananbieter haben ihre Angebote um die Installation von Smart-Geräten in Kombination mit Schutzplänen erweitert und damit den Kreislauf zwischen Gerätekauf, Einrichtung und laufendem Support in der US-amerikanischen Heimdienstleistungsbranche geschlossen. Da mehr Haushalte auf effiziente Geräte und vernetzte Geräte umsteigen, erlangen Installateure, die sowohl Bauvorschriften als auch digitale Integrationen beherrschen, einen dauerhaften Vorteil im US-amerikanischen Heimdienstleistungsmarkt.

Nach Buchungskanal: Online-Marktplätze gewinnen Marktanteile durch KI und Integration

Offline/Traditionell macht immer noch 65,13 % des Umsatzes im Jahr 2025 aus, was die Rolle vertrauensvoller lokaler Beziehungen und persönlicher Projektplanung für komplexe Arbeiten im US-amerikanischen Heimdienstleistungsmarkt signalisiert. Dennoch verschiebt sich die Marktgröße des US-amerikanischen Heimdienstleistungsmarkts in Richtung Digital, da Online-Marktplätze & Apps bis 2031 voraussichtlich mit 3,56 % wachsen werden, unterstützt durch KI-Funktionen, die Aufträge bepreisen, Fachleute zuordnen und Buchungen sofort bestätigen. Angi berichtet, dass seine proprietären Kanäle nun den überwiegenden Teil des Volumens antreiben und dass KI-Tools wie der KI-Assistent die Konversion steigern, während Spam-Schutzmaßnahmen Rückerstattungsanfragen im US-amerikanischen Heimdienstleistungsmarkt reduzieren. Thumbtack hat die Kategorieabdeckung erweitert und neue Buchungsfunktionen eingebettet, während Finanzierungskanäle geöffnet und konversationelle Plattformen ausgerichtet wurden, die modernen Nutzerpräferenzen entsprechen. Die Expansion von TaskRabbit auf alle 50 Bundesstaaten und seine eingebetteten Kassenprozesspartnerschaften haben gezeigt, dass reibungslose Buchungen am Point of Sale die Serviceanbindung fördern und Produktretouren im US-amerikanischen Heimdienstleistungsmarkt reduzieren.

Abonnements und Servicepläne sind ein wachsender Weg, der Notfallreparaturbeziehungen in vorhersehbare Umsätze umwandelt. Frontdoor hat gezeigt, dass skalierte Mitgliedschaftsmodelle starke Bruttomargen und stabiles Wachstum liefern können, unterstützt durch digitale Diagnosen, die einige Probleme ohne einen Technikerbesuch im US-amerikanischen Heimdienstleistungsmarkt lösen. Service Experts bündelt saisonale Wartungsarbeiten, Prioritätsplanung und Rabatte in Maintenance+-Mitgliedschaften, die Kunden das ganze Jahr über einbinden. Da Plattformen die Preisgestaltung standardisieren und sich in Einzelhandels-Kassenprozesse integrieren, profitiert die US-amerikanische Heimdienstleistungsbranche von niedrigeren Akquisitionskosten und höheren Wiederholungsraten. Diese Modelle schaffen auch Datenschleifen, die vorausschauende Wartung ermöglichen und proaktive Kontaktaufnahme vor Ausfällen ermöglichen. Im Laufe der Zeit wird der Kanalmix ausgewogener, da digitale Skalierung und Vertrauenssysteme im US-amerikanischen Heimdienstleistungsmarkt reifen.

Nach Immobilientyp: Wachstum bei vermieteten Familienimmobilien spiegelt institutionelle Investitionen und Expansion von Hauseigentümergemeinschaften wider

Eigengenutzte Familienimmobilien generierten 76,35 % der Ausgaben im Jahr 2025 und spiegeln das direkte Interesse der Haushalte an der Instandhaltung von Immobilien und dem Komfort im US-amerikanischen Heimdienstleistungsmarkt wider. Der Marktanteil des US-amerikanischen Heimdienstleistungsmarkts für dieses Segment wird durch alternde Systeme, Anforderungen zur Einhaltung von Bauvorschriften und Energiesparmöglichkeiten gestützt, die wesentliche Servicearbeiten motivieren. Eigenkapitalfinanzierte Projekte und steuerlich geförderte Modernisierungen halten geplante Wartung und mittelgroße Verbesserungen für qualifizierte Eigentümer im Rahmen. Viele Anbieter schichten Mitgliedschaften und Mehrfachsystem-Pflegepläne übereinander, um die Kundenbindung und den Lebenszeitwert bei eigengenutzten Häusern im US-amerikanischen Heimdienstleistungsmarkt zu steigern. Die Stärke bei wesentlichen Dienstleistungen schützt dieses Segment auch vor den vollen Auswirkungen langsamerer kostspieligerer Umbauten.

Vermietete Familienimmobilien sollen bis 2031 mit einer CAGR von 4,13 % wachsen, da institutionelle Manager und Verbände Wartungspläne und Lieferantenmanagement professionalisieren. Die Marktgröße des US-amerikanischen Heimdienstleistungsmarkts für mietbezogene Arbeiten profitiert von standardisierten Übergabedienstleistungen, saisonalen HVAC-Wartungsarbeiten, Landschaftspflege und compliance-getriebenen Aufgaben, die Vermögenswerte und Mieterzufriedenheit schützen. Hauseigentümergemeinschaften zählen nahezu 373.000 und wachsen weiter, was die zentrale Wartungsvergabe ausweitet und die Skalierung für regionale Anbieter unterstützt. Erhöhte Eigentumskosten im Vergleich zur Miete halten Mieter länger an Ort und Stelle, was die anhaltende Nachfrage nach vom Vermieter finanzierten Instandhaltungs- und Übergabevorbereitungsarbeiten im US-amerikanischen Heimdienstleistungsmarkt unterstützt. Da Portfolios in ausgewählten Metropolregionen wachsen, werden Wartungspipelines für Mietobjekte vorhersehbarer und unterstützen geplante Personalbesetzung und Routendichtegewinne.

Geografische Analyse

Der Süden erfasste 34,73 % des Umsatzes im Jahr 2025 und spiegelt die Bevölkerungsgröße, sturmbedingte Reparaturen und einen großen Bestand älterer Häuser in der Region wider. Die Marktgröße des US-amerikanischen Heimdienstleistungsmarkts im Süden wird durch höhere durchschnittliche Reparaturausgaben pro Auftrag und anhaltende Nachfrage nach Kernsystemen gestützt, die die Bewohnbarkeit sichern. Die reparaturkostenbedingte Inflation im Zusammenhang mit der Sturmschadensbehebung erhöhte den Druck auf Budgets für Dächer, Außenbereiche und wasserbeschädigte Systeme, was die Auftragsrückstände für Spezialauftragnehmer aufrechterhielt. Da sich Versicherungs- und Bauvorschriften weiterentwickeln, stärken Dienstleister, die Schadensprozesse und die Einhaltung von Bauvorschriften navigieren können, ihre Position im US-amerikanischen Heimdienstleistungsmarkt. Über den Prognosehorizont hinaus unterstützen demografisches Wachstum und wetterbedingte Nachfrage stabile Aktivitätsniveaus im Süden.

Der Westen, obwohl kleiner im absoluten Wert, soll mit 3,92 % bis 2031 am schnellsten wachsen, unterstützt durch Energievorschriften und eine höhere Akzeptanz effizienter Systeme. Kaliforniens Schwerpunkt auf Leistungsstandards fördert Modernisierungen bei Dämmung, Fenstern, Belüftung und HVAC, was Premium-Installationsmöglichkeiten im US-amerikanischen Heimdienstleistungsmarkt aufrechterhält. Anbieter, die in Küstenmetropolen tätig sind, sehen sich engeren Arbeitsmärkten und höheren Compliance-Kosten gegenüber, was Prozessdigitalisierung und vorausschauende Planung für die Aufrechterhaltung von Margen wertvoll macht. Die Stimmung der Umbauunternehmen war Ende 2025 schwächer, aber die wesentliche Wartungsnachfrage blieb im Westen aufgrund alternder Systeme und Energieeffizienzziele widerstandsfähig. Im Laufe der Zeit helfen vorschriftengetriebene Modernisierungen und Nachrüstungsanreize, Installationspipelines für qualifizierte Auftragnehmer im US-amerikanischen Heimdienstleistungsmarkt aufrechtzuerhalten.

Der Nordosten und der Mittlere Westen zeigen stabile Nachfragemuster, die mit älterem Wohnungsbestand, knappen Beständen und einer Konzentration eigenkapitalreicher Hauseigentümer verbunden sind. Der Nordosten profitierte 2025 von höheren Immobilienwerten und einer großen Basis älterer Immobilien, die regelmäßige Instandhaltung erfordern, was die Preissetzungsmacht der Auftragnehmer in Kerngewerken im US-amerikanischen Heimdienstleistungsmarkt stützt. Der Mittlere Westen verzeichnete bis 2025 in mehreren Metropolregionen ausgeprägte Preissteigerungen, während Erschwinglichkeit und Rentnermigration das Interesse an Wartungs- und bescheidenen Verbesserungsprojekten im US-amerikanischen Heimdienstleistungsmarkt aufrechterhielten. Die durchschnittlichen Reparaturkosten in beiden Regionen bleiben bedeutend, wobei Spezialarbeiten an mechanischen Systemen und Gebäudehüllen eine konsistente Nachfragequelle darstellen. Da Eigentümer in diesen Regionen Immobilien aufgrund von Zinsbindung länger halten, werden geplante Modernisierungen und Energiegutschriften voraussichtlich Installations- und Wartungsaktivitäten im US-amerikanischen Heimdienstleistungsmarkt unterstützen.

Wettbewerbslandschaft

Der Markt bleibt auf der Plattform- und Roll-up-Ebene mäßig konsolidiert, während er über lokale Gewerke hinweg noch stark fragmentiert ist. Angi meldete Fortschritte bei einer KI-first-Strategie mit stärkeren proprietären Kanälen und verbesserter Konversion durch KI-Tools und bereitet sich darauf vor, seinen Technologie-Stack zu vereinheitlichen und native Anwendungen im US-amerikanischen Heimdienstleistungsmarkt zu erweitern. Thumbtack investierte in Funktionserweiterungen, Finanzierungszugang und konversationelle Integrationen, um die Vermittlung und Buchung für eine Basis aktiver Fachleute zu optimieren. Die eingebetteten Kassenprozesspartnerschaften von TaskRabbit veranschaulichten den Wert der Dienstleistungsanbindung am Point of Sale und stärkten Omnichannel-Wachstumswege im US-amerikanischen Heimdienstleistungsmarkt. Diese digitalen Akteure setzen auf KI, um Akquisitionskosten zu senken und den Lebenszeitwert durch überlegene Vermittlung und Wiederholungsnutzung zu steigern. Gleichzeitig erweitern routendichte Roll-ups und Spezialvertriebshändler ihre Reichweite durch Akquisitionen und Integration.

Regionale Konsolidierer demonstrieren Skalenvorteile bei Beschaffung, Planung und Back-Office-Betrieb. Rollins schloss 2024 44 Akquisitionen ab und meldete im dritten Quartal 2025 zweistelliges Umsatzwachstum, was die Stärke der Servicerouten im Schädlingsbekämpfungsbereich für den US-amerikanischen Heimdienstleistungsmarkt unterstreicht. TopBuild erwarb Progressive Roofing und Specialty Products & Insulation, um seine Installations- und Spezialvertriebsgeschäfte zu erweitern, wobei Integrationssynergien in den nächsten zwei Jahren erwartet werden. Installed Building Products fügte weiterhin Fertigungs- und lokale Installationsbetriebe hinzu, unterstützt durch Bilanzmaßnahmen, die Schuldenlaufzeiten verlängern und das Wachstum im US-amerikanischen Heimdienstleistungsmarkt finanzieren. HomeServe wuchs durch Versorgungsunternehmen-Partnerschaften und selektive Akquisitionen, was die Reparaturkapazität in Nordamerika ausbaute. Diese Schritte spiegeln die Suche nach Skalierung wider, bei der Routendichte und Kategorienbreite Margen und Servicezuverlässigkeit verbessern können.

Abonnement- und integrierte Servicemodelle differenzieren weiterhin etablierte Marktteilnehmer. Frontdoor erzielte im dritten Quartal 2025 starke Umsatz- und Ergebnisleistung, unterstützt durch margenstarke Mitgliedschaftsökonomie, während American Home Shield Planfunktionen und Smart-Geräte-Installation erweiterte, um gebündelten Mehrwert im US-amerikanischen Heimdienstleistungsmarkt zu schaffen. Porch schwenkte auf ein gebührenbasiertes Versicherungsdienstleistungsmodell um, das auf einer reziproken Austauschstruktur basiert, die das Risiko von Katastrophenverlusten reduziert und skalierbares Prämienwachstum unterstützt. ADT hob eine intelligente Heim-Roadmap hervor, die Sicherheit mit Geräteinteroperabilität verbindet und mit steigenden Verbrauchererwartungen an einheitliche Smart-Home-Erlebnisse im US-amerikanischen Heimdienstleistungsmarkt übereinstimmt. Da kommunale Lizenzierungsregeln in wichtigen Bundesstaaten wie Kalifornien strenger werden, sind Unternehmen, die Compliance-Präsenz und zertifizierte Arbeitskräfte aufrechterhalten und gleichzeitig KI einsetzen, um Planungs- und Angebotsengpässe zu beseitigen, am besten positioniert, um im US-amerikanischen Heimdienstleistungsmarkt profitabel zu skalieren.

Marktführer der US-amerikanischen Heimdienstleistungsbranche

Angi Inc.

Frontdoor Inc.

Rollins Inc.

Chemed Corporation

ServiceMaster Brands

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Installed Building Products platzierte vorrangige unbesicherte Schuldverschreibungen im Wert von 500 Millionen USD mit einem Zinssatz von 5,625 %, fällig 2034, zur Refinanzierung bestehender Schuldverschreibungen aus 2028, zur Zahlung von Gebühren und für allgemeine Unternehmenszwecke.

- November 2025: Angi Inc. meldete Ergebnisse für das dritte Quartal 2025 mit einem Umsatz von rund 265,6 Millionen USD, was einen Rückgang im Jahresvergleich widerspiegelt, jedoch mit Wachstum in bestimmten Servicekanälen wie proprietären Serviceanfragen und Leads.

- November 2025: Frontdoor Inc. lieferte starke Ergebnisse für das dritte Quartal 2025 mit einem Umsatz von 618 Millionen USD, was einem Anstieg von 14 % im Jahresvergleich und verbesserten Rentabilitätskennzahlen entspricht.

- Oktober 2025: TopBuild Corp schloss die Übernahme von Specialty Products & Insulation (SPI) für rund 1 Milliarde USD in bar ab und erweiterte damit seine Präsenz im Bereich der mechanischen Dämmungsverteilung.

Berichtsumfang des US-amerikanischen Heimdienstleistungsmarkts

Der US-amerikanische Heimdienstleistungsmarkt umfasst professionelle Dienstleistungen, die darauf ausgerichtet sind, Wohnimmobilien zu warten, zu reparieren, zu verbessern und aufzuwerten, um die funktionalen und lebensstilbezogenen Bedürfnisse von Hauseigentümern und Mietern zu erfüllen. Der Markt ist nach Dienstleistungsart, Buchungskanal, Immobilientyp und Region segmentiert. Nach Dienstleistungsart ist der Markt in Wartung & Reparatur (einschließlich Sanitär, Elektroreparatur, HVAC-Wartung und Gerätereparatur), Reinigungsdienstleistungen (wie Hausreinigung, Teppich- & Polsterreinigung und Fensterreinigung), Verbesserung & Umbau, Installation & Smart-Home-Integration, Außenbereich & Landschaftspflege sowie Sonstiges (einschließlich Schädlingsbekämpfungsdienstleistungen, Sicherheits- & Schutzdienstleistungen sowie Umzugs- & Relokationsdienstleistungen) segmentiert. Nach Buchungskanal ist der Markt in Offline/Traditionell, Online-Marktplätze & Apps sowie Abonnement-/Servicepläne segmentiert. Nach Immobilientyp ist der Markt in eigengenutzte Familienimmobilien und vermietete Familienimmobilien segmentiert. Nach Region ist der Markt in Nordosten, Mittlerer Westen, Süden und Westen segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Wartung & Reparatur | Sanitär |

| Elektroreparatur | |

| HVAC-Wartung | |

| Gerätereparatur | |

| Reinigungsdienstleistungen (Hausreinigung, Teppich- & Polsterreinigung, Fensterreinigung usw.) | |

| Verbesserung & Umbau | |

| Installation & Smart-Home-Integration | |

| Außenbereich & Landschaftspflege | |

| Sonstiges (Schädlingsbekämpfungsdienstleistungen, Sicherheits- & Schutzdienstleistungen, Umzugs- & Relokationsdienstleistungen usw.) |

| Offline / Traditionell |

| Online-Marktplätze & Apps |

| Abonnement- / Servicepläne |

| Eigengenutzte Familienimmobilien |

| Vermietete Familienimmobilien |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Dienstleistungsart | Wartung & Reparatur | Sanitär |

| Elektroreparatur | ||

| HVAC-Wartung | ||

| Gerätereparatur | ||

| Reinigungsdienstleistungen (Hausreinigung, Teppich- & Polsterreinigung, Fensterreinigung usw.) | ||

| Verbesserung & Umbau | ||

| Installation & Smart-Home-Integration | ||

| Außenbereich & Landschaftspflege | ||

| Sonstiges (Schädlingsbekämpfungsdienstleistungen, Sicherheits- & Schutzdienstleistungen, Umzugs- & Relokationsdienstleistungen usw.) | ||

| Nach Buchungskanal | Offline / Traditionell | |

| Online-Marktplätze & Apps | ||

| Abonnement- / Servicepläne | ||

| Nach Immobilientyp | Eigengenutzte Familienimmobilien | |

| Vermietete Familienimmobilien | ||

| Nach Region | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Heimdienstleistungsmarkt derzeit und wie ist der Wachstumsausblick?

Die Größe des US-amerikanischen Heimdienstleistungsmarkts beträgt im Jahr 2026 842,04 Milliarden USD und soll bis 2031 einen Wert von 989,22 Milliarden USD bei einer CAGR von 3,27 % erreichen. Dieser Ausblick spiegelt alternden Wohnungsbestand, stabile wesentliche Wartung und die zunehmende Nutzung KI-gestützter Servicemodelle wider.

Welche Servicekategorien führen den US-amerikanischen Heimdienstleistungsmarkt an und welche wachsen am schnellsten?

Wartung & Reparatur führt mit 37,82 % des Umsatzes im Jahr 2025, während Installation & Smart-Home-Integration mit einer prognostizierten CAGR von 4,34 % bis 2031 am schnellsten wächst, unterstützt durch Energieeffizienzanreize und die Akzeptanz vernetzter Geräte.

Wie verändern digitale Marktplätze das Verhalten von Hauseigentümern im US-amerikanischen Heimdienstleistungsmarkt?

Plattformen integrieren KI für die Projektplanung, sofortige Buchung und Spam-Kontrolle, was die Konversion erhöht und die Reibung von der Suche bis zum bestätigten Auftrag reduziert. Proprietäre Kanäle treiben nun den Großteil des Volumens für führende Plattformen an, und eingebettete Kassenprozesse im Einzelhandel steigern die Dienstleistungsanbindung.

Welche Anreize gibt es für energieeffiziente Modernisierungen im US-amerikanischen Heimdienstleistungsmarkt?

Bundesgutschriften umfassen bis zu 3.200 USD jährlich für qualifizierende energieeffiziente Hausverbesserungen und eine 30-%-Gutschrift für saubere Energie für förderfähige Systeme wie Solar- und Geothermieanlagen bis 2032, vorbehaltlich der Leitlinien des Steueramts der Vereinigten Staaten und der Geräteanforderungen.

Welche Arbeitskräftedynamiken beeinflussen den US-amerikanischen Heimdienstleistungsmarkt am stärksten?

Der Sektor sieht sich einem Arbeitskräftemangel gegenüber, der Vorlaufzeiten verlängert und Löhne erhöht, wobei der Bedarf für 2025 auf 439.000 zusätzliche Arbeitskräfte geschätzt wird. Dieses Umfeld erhöht den Wert von vorausschauender Planung, Mitgliedschaften und KI-gesteuertem Einsatz.

Welche Regionen sind im US-amerikanischen Heimdienstleistungsmarkt am wichtigsten und welche wachsen am schnellsten?

Der Süden hält mit 34,73 % den größten Umsatzanteil im Jahr 2025, während der Westen aufgrund von Energievorschriften, Effizienzmodernisierungen und einer höheren Akzeptanz vernetzter Systeme mit 3,92 % am schnellsten wachsen soll.

Seite zuletzt aktualisiert am: