Druckbehältermarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 63.52 Milliarden US-Dollar |

| Marktgröße (2031) | 79.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Druckbehältermarkt – Analyse von Mordor Intelligence

Die Marktgröße des Druckbehältermarkts soll von USD 60,77 Milliarden im Jahr 2025 auf USD 63,52 Milliarden im Jahr 2026 wachsen und wird prognostiziert, bis 2031 bei einer CAGR von 4,52 % über 2026–2031 USD 79,23 Milliarden zu erreichen.

Die Modernisierung der Energieinfrastruktur, der Neubau von Kernkraftwerken im asiatisch-pazifischen Raum und Investitionen in die Wasserstoffwirtschaft prägen die Nachfrageprofile neu. Verbundwerkstoff-umwickelte Druckbehälter (COPVs) führen den technologischen Wandel an, da ihre Gewichts-zu-Festigkeits-Vorteile die Wasserstoffmobilität und Weltraumanwendungen ermöglichen. Ultrahohe Drucknennungen oberhalb von 100 bar wachsen schnell, da Brennstoffzellen-Fahrzeuge und überkritische chemische Prozessführung zur Normalität werden. Der Druckbehältermarkt profitiert auch von strengeren Sicherheitsstandards wie ASME, PED und API 510, die Austauschzyklen beschleunigen und zertifizierte Hersteller bevorzugen. Gleichzeitig belasten volatile Stahlpreise, Fachkräftemangel und langwierige Zertifizierungszyklen die Rentabilität und drängen die Hersteller verstärkt zu Verbundwerkstoffen und Automatisierung.

Wichtigste Erkenntnisse des Berichts

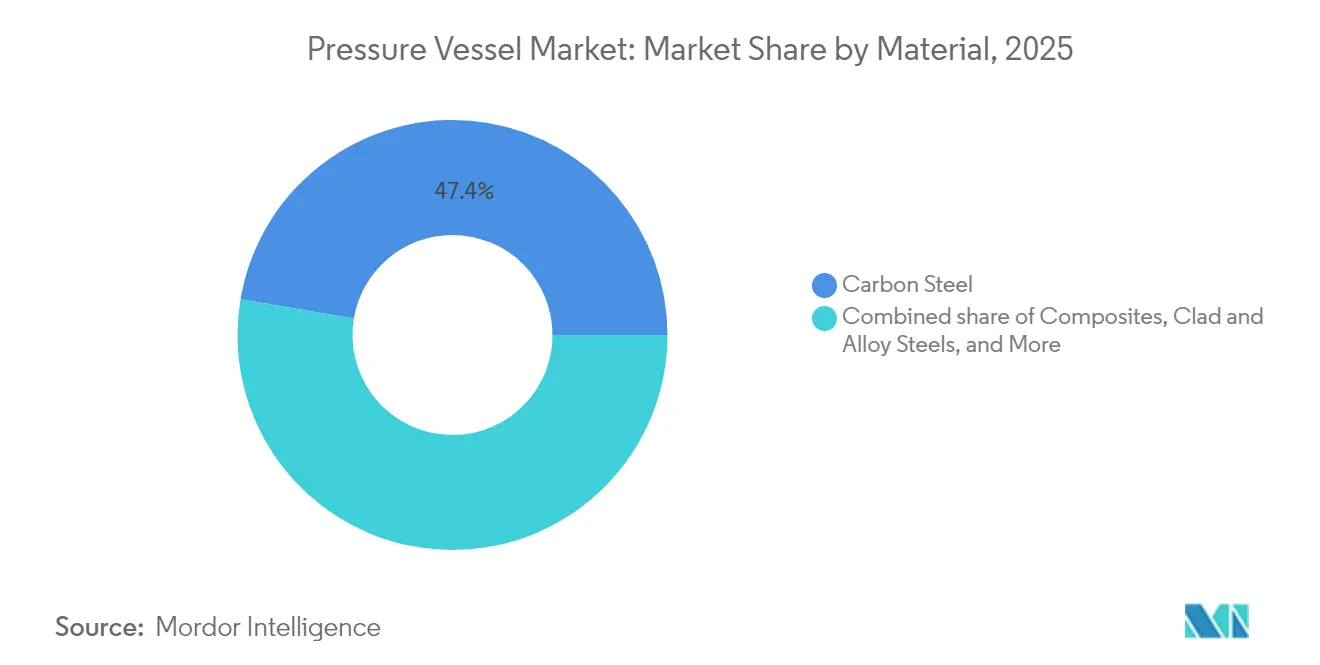

- Nach Material hielt Kohlenstoffstahl im Jahr 2025 einen Marktanteil von 47,35 % am Druckbehältermarkt, während Verbundwerkstoffe mit einer prognostizierten CAGR von 7,05 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Druckstufe erfasste das Segment 0 bis 10 bar (niedrig) im Jahr 2025 den größten Anteil von 40,60 %, während Behälter über 100 bar 7,20 % des inkrementellen Wachstums erzielten und damit alle anderen Druckkategorien zwischen 2025 und 2031 übertrafen.

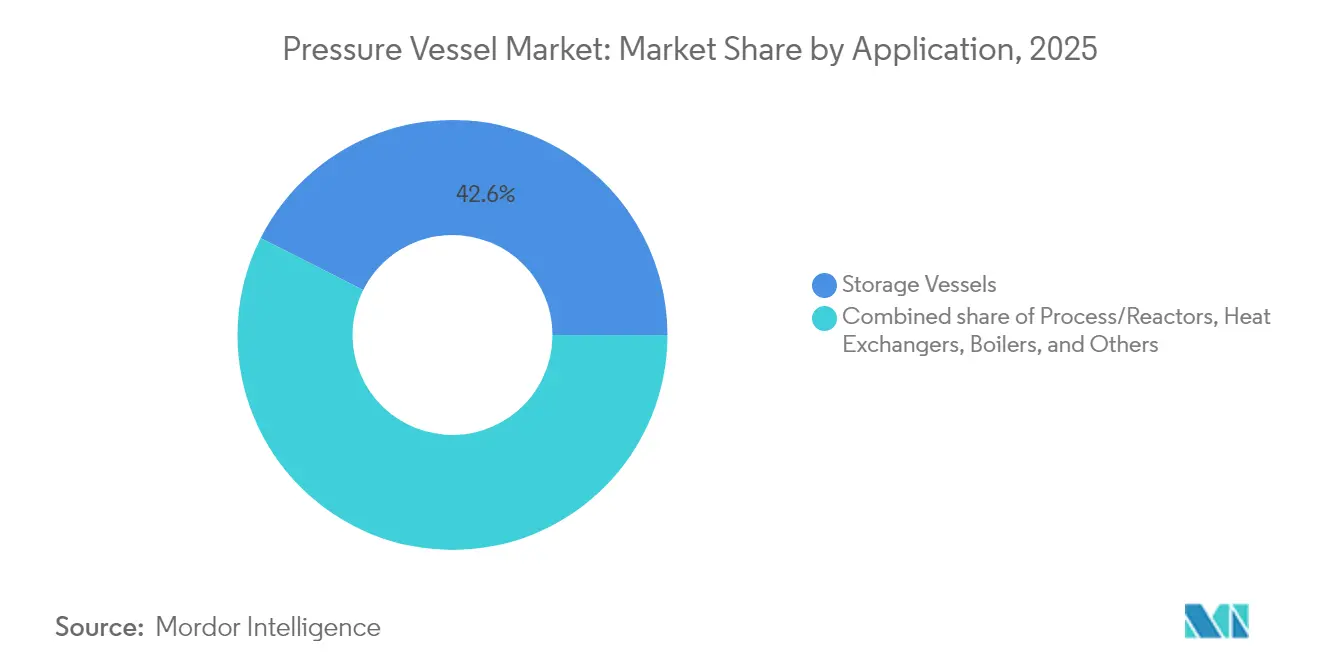

- Nach Anwendung entfielen im Jahr 2025 42,55 % der Marktgröße des Druckbehältermarkts auf Lagerbehälter, während die spezielle Kategorie „Sonstige” bis 2031 mit einer CAGR von 6,85 % expandieren soll.

- Nach Endverbraucher behielt Öl und Gas Mittel-/Downstream im Jahr 2025 einen Umsatzanteil von 33,45 %, während pharmazeutische und biotechnologische Anwendungen mit einer CAGR von 7,05 % bis 2031 vorankommen.

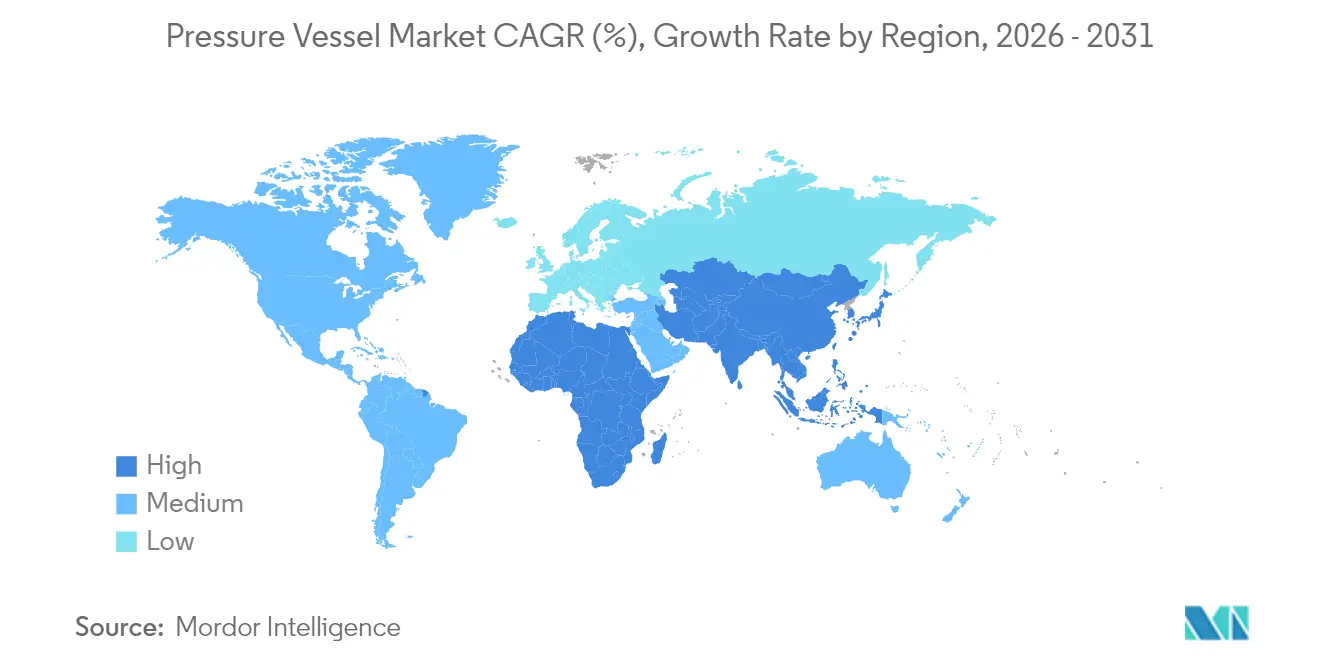

- Der asiatisch-pazifische Raum dominierte den Druckbehältermarkt im Jahr 2025 mit 44,62 % und verzeichnet mit 6,05 % die stärkste regionale CAGR im Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Druckbehältermarkt-Trends und Erkenntnisse

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der Energieinfrastruktur in aufstrebenden Volkswirtschaften | +1.20% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsender globaler LNG-Handel und damit verbundene Nachfrage nach kryogenem Speicher | +0.90% | Weltweit, Schwerpunkt Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wiederaufleben des Kernkraftwerk-Neubaus in Asien | +0.80% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte nach Europa | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Arbeitssicherheit | +0.60% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Einführung von COPVs in der Wasserstoffmobilität | +0.70% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modulare kleinskalige chemische Prozessanlagen | +0.50% | Weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Energieinfrastruktur in aufstrebenden Volkswirtschaften

Regierungen im asiatisch-pazifischen Raum beschleunigen Raffinerie-, Petrochemie- und Stromerzeugungsprojekte, die große Mengen an zertifizierten Behältern erfordern; die Lieferung inländischer Reaktordruckbehälter für Taishan 2 durch Dongfang Electric unterstreicht den Wandel von Importen zur lokalen Fertigung.(1)World Nuclear News, „Baumeilenstein am Taishan 2 EPR”, world-nuclear-news.org Industrieparks in Indien und Südostasien schreiben standardisierte Behälter für Gas-und-Dampf-Kraftwerke und LNG-Terminals vor, was Aufträge von traditionellen westlichen Lieferanten umverteilt. Finanzierungen durch nationale Entwicklungsbanken verkürzen Projektzyklen und erhöhen die Volumengarantien für regionale Hersteller. Niedrigere Arbeitskosten ergänzen das wachsende technische Know-how und ermöglichen preislich wettbewerbsfähige Produkte, die den ASME- und PED-Vorschriften entsprechen. Diese geografische Kapazitätsverlagerung stärkt die Fertigungsresilienz und erhöht den Kostendruck innerhalb des Druckbehältermarkts.

Wachsender globaler LNG-Handel und damit verbundene Nachfrage nach kryogenem Speicher

Kanadas erste Exportlieferung über die Pazifikküste nach Asien zeigt, dass nordamerikanische LNG-Ströme Hunderte von doppelwandigen Edelstahlbehältern erfordern, die Temperaturen von −162 °C unter variablen Belastungsbedingungen aufrechterhalten. Die USD 40 Milliarden schwere Anlage LNG Canada veranschaulicht den Umfang, mit Tanks, die für das Management von Abdampfgas und zyklischen thermischen Spannungen ausgelegt sind. Die Behälterkomplexität wächst bei der Integration auf LNG-betriebene Schiffe und Schwerlast-Lkw, wo Gewichtsreduzierung und Vakuumisolierung missionskritisch werden. Diese technischen Hürden begünstigen etablierte Anbieter mit nachgewiesenem kryogenem Know-how und konsolidieren den Marktanteil bei spezialisierten Lieferanten. Langfristige Abnahmeverträge reduzieren das Volumenrisiko und ermöglichen große Auftragsbestandstransparenz für Hersteller kryogener Behälter.

Wiederaufleben des Kernkraftwerk-Neubaus in Asien

Japan Steel Works kontrolliert 80 % der weltweiten Großschmiedekapazität, die für Reaktordruckbehälter verwendet wird, und sichert die Führungsposition des asiatisch-pazifischen Raums.(2)Japan Steel Works, „Bestellungen von Kernkraftkomponenten stärken die Ergebnisse von JSW”, jsw.co.jp Mitsubishi Heavy Industries hat die Reaktorproduktion in Kobe ausgebaut, um inländische Wiederanläufe und Exportaufträge zu unterstützen, während Russlands Atommash nach seinem Neustart nun vier vollständige Kernkraftwerk-Inselsätze pro Jahr produziert. Fortschrittliche kleine modulare Reaktoren nutzen die Serienfertigung und standardisieren Behälterdesigns, um den Personalaufwand vor Ort und das Terminrisiko zu reduzieren. Jeder Reaktorauftrag hat für einen einzelnen Druckbehälter einen Wert von Dutzenden Millionen US-Dollar, was den Kernkraftbereich zum hochwertigsten Segment des Druckbehältermarkts macht. Neubau-Pipelines in China und Indien stützen daher die langfristige Nachfragesichtbarkeit.

Strengere Vorschriften zur Arbeitssicherheit (API 510, PED, ASME)

API-510-Inspektionen erfordern regelmäßige Wandstärken- und Fehlerbewertungen, was den frühzeitigen Austausch alternder Raffineriebehälter vorantreibt. Die europäische Druckgeräterichtlinie vereinfacht die Compliance in 27 Mitgliedstaaten, aber Dokumentationsauflagen und Audits durch benannte Stellen erhöhen die Kosten, die kleinere Hersteller nur schwer absorbieren können. ASME-Code-Revisionen umfassen jetzt kriechfestigkeitsverbesserte ferritische Stähle und additiv gefertigte Komponenten, die Designoptionen erweitern und gleichzeitig Sicherheitsspielräume nach ASME.ORG einhalten. Unternehmen, die vollständige Compliance-Abdeckung anbieten, erlangen Ausschreibungsvorteile, da Anlagenbetreiber Sicherheitsnachweise als Auswahlkriterium betrachten. Insgesamt verwandelt Regulierung Sicherheit von einem Kostenfaktor in einen Wettbewerbsvorteil innerhalb des Druckbehältermarkts.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahlpreise, die die OEM-Margen belasten | -0.80% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zertifizierungs- und Compliance-Zyklen | -0.60% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Langsame Kommerzialisierung von Generation-IV-Designs | -0.40% | Weltweit | Langfristig (≥ 4 Jahre) |

| Knappheit an qualifizierten Schweißern und Inspektoren | -0.70% | Weltweit, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlpreise belasten OEM-Margen

Der sichtbare Stahlverbrauch in Europa schrumpfte 2024 zum vierten Mal in Folge, und neue US-Importzölle haben die Kostenschwankungen verstärkt.(3)Financial Times, „Zölle treffen den Stahlmarkt hart, da die Rezession anhält”, ft.com Druckbehälterhersteller verhandeln Festpreislieferverträge Monate vor der Klärung vierteljährlicher Aufschläge durch Blechwalzwerke, was bei steigenden Spotpreisen zu negativen Margen führt. Einige Produzenten beschleunigen die Umstellung auf Verbundwerkstoffe oder Duplex-Edelstahlgüten, um das Risiko zu mindern, doch Code-Genehmigungen begrenzen schnelle Umstellungen. Der Betriebskapitalbedarf steigt ebenfalls, da Walzwerke in Zeiten knapper Versorgung schnellere Zahlungen verlangen. Daher schränkt die Preisvolatilität die Rentabilität im Druckbehältermarkt direkt ein.

Langwierige Zertifizierungs- und Compliance-Zyklen

Dokumentationspakete für Kernreaktoren überschreiten 2.000 Seiten und erfordern mehrjährige Prüfungen durch Regulierungsbehörden wie die NRC und EURATOM, was die Umsatzrealisierung für Behälterlieferanten verzögert. Pharmazeutische Bioreaktoren durchlaufen Validierungstests, die bis zu 18 Monate dauern können, bevor eine Chargenfreigabe erfolgt. Kleinere Marktteilnehmer finden die Prüfkosten unerschwinglich, was die Dominanz etablierter Anbieter festigt. Harmonisierungsbemühungen zwischen ASME und PED schreiten langsam voran, sodass OEMs ihre Produktdossiers weiterhin je nach Zuständigkeitsbereich anpassen müssen. Diese langwierigen Zyklen strapazieren die Liquidität und schränken die Einführung neuer Technologien im Druckbehältermarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Verbundwerkstoffe fordern die Dominanz von Stahl heraus

Kohlenstoffstahl behielt im Jahr 2025 einen Anteil von 47,35 % am Druckbehältermarkt, dank niedrigen Kosten und breiter Code-Abdeckung. Die Marktgröße des Druckbehältermarkts für Verbundwerkstoffe soll jedoch bis 2031 mit einer CAGR von 7,05 % steigen, da die Wasserstoffmobilität die Produktionsvolumen skaliert. Edelstahl behält eine dauerhaft wichtige Rolle in der Lebensmittel-, Pharma- und Biotechnologiebranche, wo die Korrosionsbeständigkeit seinen Aufpreis rechtfertigt. Plattierte und legierte Stähle adressieren Hochtemperatur-Petrochemiereaktoren, und Aluminium besetzt gewichtssensible Nischen. Verbundwerkstoff-umwickelte Druckbehälter erzielen eine Gewichtsreduzierung von 60 % bei einem Betriebsdruck von 700 bar und weiten die Anwendung auf Transport und stationäre Speicherung aus.

Der Druckbehältermarkt reagiert darauf, indem er Filamentwicklungslinien umrüstet und Kohlefaserliefervereinbarungen schließt, um die aufkommende Verbundwerkstoffchance zu nutzen. Stahlhersteller verteidigen ihren Anteil, indem sie Elektropolierlinien und Duplex-Legierungen hinzufügen, um strenge Hygienevorschriften zu erfüllen. Die Materialvielfalt verschärft daher den Wettbewerb, wobei Zulassungen sowohl als Hürde als auch als Katalysator wirken. Zertifizierungen für Verbundwerkstoff-Liner im Kernkraftbereich bleiben schwer erreichbar, was Stahl in diesem Premiumsegment dominant hält, ohne das Vordringen von Verbundwerkstoffen in anderen Bereichen aufzuhalten.

Nach Druckstufe: Ultrahochdruck treibt Innovationen voran

Niederdruckbehälter zwischen 0 und 10 bar hielten im Jahr 2025 einen Anteil von 40,60 % am Druckbehältermarkt für Massenlagerung und Wasseraufbereitung. Die Marktgröße des Druckbehältermarkts für Ultrahochdruck-Einheiten über 100 bar wird bis 2031 mit einer CAGR von 7,25 % steigen, da Wasserstofftanks und überkritische Reaktoren extreme Drucknennungen erfordern. Mitteldruckbehälter (10–50 bar) und Hochdruckbehälter (50–100 bar) bieten stabilen Ersatz in Raffinerie- und Chemieanlagen. Wasserstoff-Brennstoffzellen-Fahrzeuge speichern bei 350–700 bar, weshalb Typ-4-Tanks zum Standard-Designkonzept werden.

Hersteller, die auf dieses Segment abzielen, investieren in Autofrettagierpressen, Präzisionswicklung und eigene Berstprüfstände, um die ISO 19881 zu erfüllen. Die Kosten pro Kilogramm gespeicherten Wasserstoffs werden zur Wettbewerbskennzahl und treiben dünnere Liner und fortschrittliche Fasern voran. Umgekehrt konzentrieren sich Niederdruckhersteller auf modulare Tankfarmen und automatisierte Walzlinien, um die Marge in Mengenmärkten zu erhalten. Diese Bifurkation unterstreicht, wie aufkommende Technologien Wettbewerbscluster innerhalb des Druckbehältermarkts neu definieren.

Nach Anwendung: Dominanz der Lagerbehälter sieht sich Spezialwachstum gegenüber

Lagerbehälter erzielten im Jahr 2025 42,55 % des Umsatzes und bedienen LNG-Terminals, Industriegase und petrochemische Lagerung. Die Kategorie „Sonstige”, einschließlich modularer chemischer Prozessanlagen und kryogener Dewars, wächst bis 2031 mit einer CAGR von 6,85 % und übertrifft damit konventionelle Reaktoren und Kessel. Kryogene Designs benötigen mehrschichtige Isolierung und Vakuummäntel zur Steuerung des Wärmeeintrags, während modulare Skid-Behälter kompakte Abmessungen und integrierte Instrumentierung priorisieren.

Der Druckbehältermarkt nutzt diese Divergenz, indem er maßgeschneiderte Skids im Rahmen von Rahmenvereinbarungen anbietet und dabei Konstruktionsgebühren und Ersatzteilumsätze nach dem Verkauf vereinnahmt. Lieferanten von Hochvolumen-Lagerbehältern beschleunigen Roboterschweißen und digitale Qualitätsaufzeichnungen, um die Kostenführerschaft zu erhalten. Im Laufe der Zeit fließt Wissen aus Spezialbehältern in Standardangebote ein und fördert inkrementelle Innovationen im gesamten Anwendungsspektrum.

Nach Endverbraucherbranche: Pharma-Biotechnologie beschleunigt das Wachstum

Öl und Gas Mittel-/Downstream behielten im Jahr 2025 33,45 % des Umsatzes, aber pharmazeutische und biotechnologische Segmente werden bis 2031 eine CAGR von 7,05 % verzeichnen, da Einzelgebrauch-Bioreaktor-Maßstäbe 4.000 Liter überschreiten. Die Marktgröße des Druckbehältermarkts für Kernkraft wird ebenfalls steigen, angesichts neuer Reaktorbauprogramme, während Chemie- und Petrochemiekunden die Basislastnachfrage aufrechterhalten. Lebensmittel- und Getränkeanwendungen setzen auf Edelstahl der 300er-Serie mit Spiegelpolitur zur Vermeidung von Biofilm und bieten stetige Austauschvolumen.

Die strengen Reinigungsvalidierungsanforderungen der Biotechnologie erfordern elektropolierte Innenoberflächen und dokumentierte Rückverfolgbarkeit, was die durchschnittlichen Verkaufspreise erhöht. Anbieter bündeln daher Validierungsunterstützung und GMP-Auditpakete, was die Kundenbindung stärkt. Umgekehrt unterwerfen Öl- und Gaskunden die Anbieter strengen Kostendisziplinen und belasten die Margen. Das gemischte Portfolio dämpft die Zyklizität und stärkt die diversifizierte Positionierung führender Druckbehältermarkt-Teilnehmer.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 44,62 % des Druckbehältermarkts und soll bis 2031 mit einer CAGR von 6,05 % wachsen. Chinas Lokalisierung von Kernkraftwerk-Inselkomponenten und Indiens Raffinerieneubauten stützen große Auftragsbestände. Japan Steel Works und Mitsubishi Heavy Industries liefern Reaktorschmiedeteile weltweit und stärken die regionale Dominanz in hochwertigen Spezialsegmenten. Südkorea nutzt seine Schiffbaukompetenz zur Herstellung von LNG-Tanks, und ASEAN-Volkswirtschaften investieren in Wasserstofftankstellen, die 700-bar-COPVs verwenden. Diese Projekte verankern langfristige Fertigungs-Ökosysteme in der gesamten Region. Nordamerika repräsentiert eine reife, aber chancenreiche Landschaft. Die USA beabsichtigen, ihre Kernkraftkapazität von 100 GW im Jahr 2024 auf 300 GW bis 2050 zu erhöhen, was auf erhebliche Nachfrage nach reaktorgerechten Behältern hindeutet, und Exportterminals entlang der Golfküste und in British Columbia benötigen kryogene Lagerung und stützen spezialisierte Behälteraufträge. Austauschzyklen in Raffinerien und strengere OSHA-Vorschriften schaffen wiederkehrende inländische Nachfrage, obwohl Hersteller beim Warengeschäft mit Tankbehältern dem Wettbewerb durch asiatische Importe ausgesetzt sind.

Europa priorisiert die Dekarbonisierung und lenkt Mittel in die Wasserstoffinfrastruktur und kleine modulare Reaktoren. Die PED-Harmonisierung vereinfacht den grenzüberschreitenden Vertrieb, erhöht aber die Compliance-Anforderungen. Volatile Stahlpreise und Energiekosten belasten die Margen und treiben die Konsolidierung unter mittelgroßen Herstellern voran. Skandinavien und Deutschland erproben Power-to-X-Anlagen und fügen Ultrahochdruckbehälter zu lokalen Anforderungslisten hinzu. Insgesamt zahlen europäische Kunden Aufschläge für rückverfolgbare Lieferketten und Angaben zum CO₂-Fußabdruck.

Aufstrebende Regionen wie Südamerika, der Nahe Osten und Afrika zeigen unterschiedliche Wachstumskurven. Brasiliens Vorsalzfelder erweitern die nachgelagerte Infrastruktur, Mexiko rüstet Raffinerien nach, und Argentinien hat die Erschließung von Schiefergas im Blick. Petrochemische Großanlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten beauftragen Reaktoren und Wärmetauscher in Großanlagen-Maßstab. Afrikanische Nationen verfolgen modulare Düngemittel- und Vergasungsanlagen und greifen auf ausländische EPC-Auftragnehmer zurück, die importierte Behälter bündeln. Zusammengenommen tragen diese Gebiete zusätzliches Volumenupside zum globalen Druckbehältermarkt bei, wenn auch von einer kleineren Ausgangsbasis aus.

Wettbewerbslandschaft

Der Druckbehältermarkt ist in Bezug auf den Gesamtumsatz fragmentiert, weist jedoch Bereiche hoher Konzentration auf. Reaktordruckbehälter für Kernkraftwerke werden beispielsweise von einer Handvoll ASME-zertifizierter Lieferanten produziert, angeführt von Japan Steel Works, das 80 % der Großdurchmesser-Schmiedeteile kontrolliert. Babcock & Wilcox und Westinghouse konzentrieren sich auf Kessel und nukleare Druckgrenzen und nutzen langfristige Partnerschaften mit Versorgungsunternehmen. Im Gegensatz dazu werden Lagertanks für Chemikalien und Wasser von Tausenden regionaler Hersteller bedient, die überwiegend über den Preis konkurrieren.

Wettbewerbsstrategien hängen vom Segmentfokus ab. Traditionelle Stahlbetriebe investieren in fortschrittliches Plasmaschneiden, Roboterschweißen und ERP-verknüpfte Rückverfolgbarkeit, um die Produktivität zu steigern. Verbundwerkstoffspezialisten entwickeln proprietäre Harzsysteme und Hochgeschwindigkeits-Towpreg-Wicklung, um Lernkurven zu überholen. Einige etablierte Anbieter erwerben Verbundwerkstoff-Start-ups zur Risikoabsicherung, während andere Joint Ventures im asiatisch-pazifischen Raum eingehen, um lokale Inhaltsvorschriften zu erfüllen. Software für digitale Zwillingssimulationen begleitet jetzt Behälterangebote und bietet vorausschauende Wartung als Dienstleistung an, was die Kundenbindung vertieft.

Regulatorische Zulassungen bleiben eine entscheidende Markteintrittsbarriere. Nuklearlieferanten müssen N-Stempel, RCC-M- und KTA-Vorschriften erfüllen, deren Erlangung Jahre in Anspruch nimmt. Pharmazeutische Anbieter pflegen ISO-9001- und cGMP-Zertifizierungen, die von Regulierungsbehörden geprüft werden. Kryogene Behälterhersteller verfügen über EN-13458- und ADR-Genehmigungen für den Transport. Der Kapital- und Zeitaufwand für den Erwerb dieser Nachweise erklärt das Fortbestehen etablierter Marken in den oberen Segmenten des Druckbehältermarkts, auch wenn neue Materialien das Feld erweitern.

Marktführer im Druckbehälterbereich

Babcock & Wilcox Enterprises Inc

Doosan Heavy Industries & Construction

Alfa Laval AB

Andritz AG

Larsen & Toubro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Babcock & Wilcox Enterprises meldete einen Umsatz von USD 181,2 Millionen im ersten Quartal 2025, wobei das Wärmetechnik-Segment um 25 % zulegte, da Kunden Kessel und Druckbehälter aufrüsteten, und der Auftragsbestand auf USD 526,8 Millionen stieg.

- März 2025: Westinghouse Electric und Shawflex unterzeichneten ein MoU zur Stärkung der Druckbehälter-Lieferketten im Kernkraftbereich für AP1000-, AP300- und eVinci-Reaktoren, wobei jede AP1000-Einheit voraussichtlich nahezu USD 1 Milliarde zum kanadischen BIP beitragen soll.

- März 2025: Babcock & Wilcox meldete Gesamtjahresbuchungen 2024, die um 39 % auf USD 889,6 Millionen stiegen, und hob den Fortschritt beim BrightLoop-Wasserstoffprojekt hervor, das auf spezielle Behälter für chemisches Looping angewiesen ist.

- Juli 2024: Die Niederlande kartografierten Investitionen in Höhe von EUR 56–69 Milliarden in Elektrolyseure und Offshore-Wind, was die Nachfrage nach Drucksystemen zur Wasserstoffspeicherung ankurbelt.

Globaler Druckbehältermarkt-Berichtsumfang

Ein Druckbehälter ist ein Behälter, der dafür ausgelegt ist, Gase oder Flüssigkeiten bei einem Druck zu halten, der wesentlich vom Umgebungsdruck abweicht, und wird in erster Linie in der thermischen Stromerzeugung, in Raffinerien, Petrochemieanlagen und anderen Endverbraucherbranchen eingesetzt.

Der Druckbehältermarkt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Prozessbehälter, Lagerbehälter und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Chemie und Düngemittel, Energie und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Druckbehältermarkt in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (in Milliarden USD) erstellt.

| Kohlenstoffstahl |

| Edelstahl |

| Plattierte und legierte Stähle |

| Verbundwerkstoffe |

| Aluminium und Sonstige |

| 0 bis 10 bar (Niederdruck) |

| 10 bis 50 bar (Mitteldruck) |

| 50 bis 100 bar (Hochdruck) |

| Über 100 bar (Ultrahochdruck) |

| Lagerbehälter |

| Prozess-/Reaktoren |

| Wärmetauscher |

| Kessel |

| Sonstige (Sonderbehälter, Spezialbehälter, Ausdehnungsbehälter) |

| Öl und Gas Upstream |

| Öl und Gas Mittel-/Downstream |

| Chemie und Petrochemie |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Pharmazeutika und Biotechnologie |

| Wasser und Abwasser |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Material | Kohlenstoffstahl | |

| Edelstahl | ||

| Plattierte und legierte Stähle | ||

| Verbundwerkstoffe | ||

| Aluminium und Sonstige | ||

| Nach Druckstufe | 0 bis 10 bar (Niederdruck) | |

| 10 bis 50 bar (Mitteldruck) | ||

| 50 bis 100 bar (Hochdruck) | ||

| Über 100 bar (Ultrahochdruck) | ||

| Nach Anwendung | Lagerbehälter | |

| Prozess-/Reaktoren | ||

| Wärmetauscher | ||

| Kessel | ||

| Sonstige (Sonderbehälter, Spezialbehälter, Ausdehnungsbehälter) | ||

| Nach Endverbraucherbranche | Öl und Gas Upstream | |

| Öl und Gas Mittel-/Downstream | ||

| Chemie und Petrochemie | ||

| Stromerzeugung | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Biotechnologie | ||

| Wasser und Abwasser | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Druckbehältermarkts?

Der Druckbehältermarkt wird für das Jahr 2026 auf USD 63,52 Milliarden geschätzt und soll bis 2031 USD 79,23 Milliarden erreichen, mit einem Wachstum von 4,52 % CAGR.

Welche Region führt den Druckbehältermarkt an und warum?

Der asiatisch-pazifische Raum führt mit einem Anteil von 44,62 % aufgrund des Neubaus von Kernkraftwerken, der Raffinerieexpansion und der entstehenden Wasserstoffinfrastruktur.

Welche Materialkategorie wächst am schnellsten?

Verbundwerkstoff-umwickelte Druckbehälter wachsen mit einer CAGR von 7,05 %, da ihre Gewichtsvorteile sie ideal für die Wasserstoffmobilität machen.

Wie wirkt sich die Volatilität der Stahlpreise auf die Branche aus?

Unvorhersehbare Stahlkosten belasten die OEM-Margen bei Festpreisverträgen, was zu Materialdiversifizierung und dem Einsatz von Verbundwerkstoffsubstituten führt.

Was sind die wichtigsten Wachstumsanwendungen?

Ultrahochdruck-Wasserstofftanks, kryogene LNG-Speicherung und modulare chemische Prozessanlagen weisen die höchsten Wachstumskurven auf.

Warum gelten Zertifizierungszyklen als Hemmnis?

Compliance-Prüfungen für Kernkraft-, Pharma- und Druckbehältercodes können mehrere Jahre dauern, was die Umsatzrealisierung verzögert und die Eintrittsbarrieren für Neuankömmlinge erhöht.

Seite zuletzt aktualisiert am: