Marktgröße und Marktanteil für Erdgasflüssigkeiten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 23.83 Milliarden US-Dollar |

| Marktgröße (2030) | 32.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

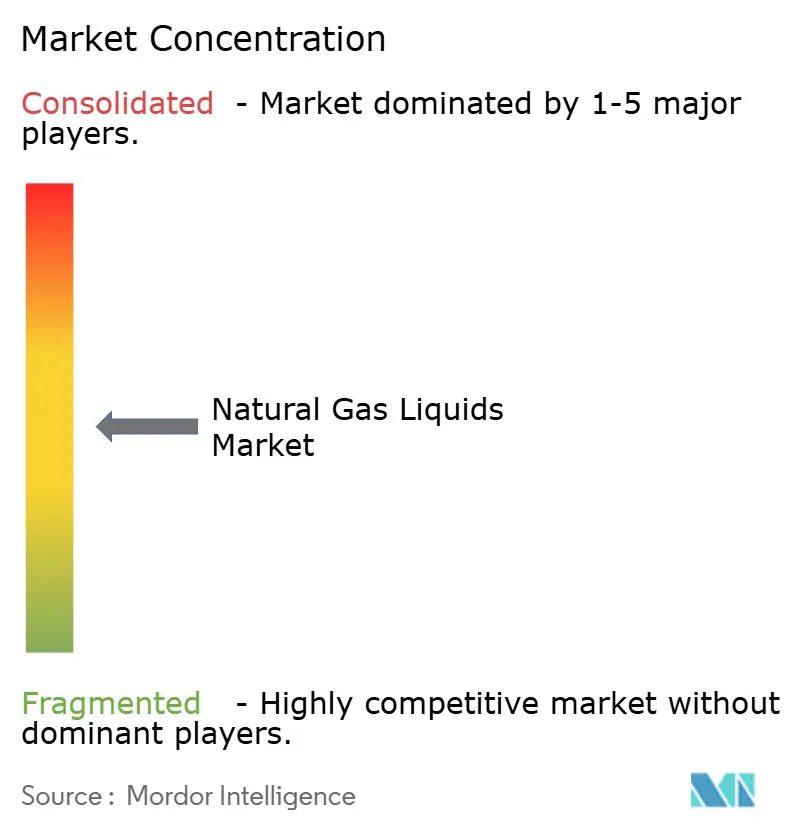

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erdgasflüssigkeiten von Mordor Intelligence

Die Marktgröße für Erdgasflüssigkeiten wird im Jahr 2025 auf 23,83 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,18 Milliarden USD erreichen, bei einem CAGR von 6,19 % während des Prognosezeitraums (2025–2030).

Dies unterstreicht einen robusten Wachstumsausblick, der durch die Nachfrage nach petrochemischen Rohstoffen und ein anhaltendes Angebot aus der US-amerikanischen Schieferproduktion getragen wird. Eine stetige Verlagerung hin zum Cracken auf Basis von Erdgasflüssigkeiten, wettbewerbsfähige Midstream-Investitionen und exportorientierte Infrastruktur verbreitern weiterhin die Handelsströme, während politisch unterstützte Elektrifizierungstrends Bereiche mit sich wandelnder Nachfrage schaffen. Integrierte Midstream-Betreiber priorisieren die vertikale Integration, um inkrementelle Margen zu erzielen, und asiatische PDH-Projekte heben strukturell die Handelsvolumina für Propan und Ethan auf langen Strecken an. Die Kapitalintensität für Fraktionierung und Logistik bleibt ein limitierender Faktor für Neueinsteiger, doch modulare Verarbeitungstechnologie senkt die Stückkosten schrittweise. Kurzfristige Volatilität bei den Preisspannen zwischen Rohöl und Gas beeinflusst weiterhin die Bohrökonomiк, doch die langfristige Angebotssichtbarkeit unterstützt selbstbewusste Investitionen in den Markt für Erdgasflüssigkeiten.

Wichtigste Erkenntnisse des Berichts

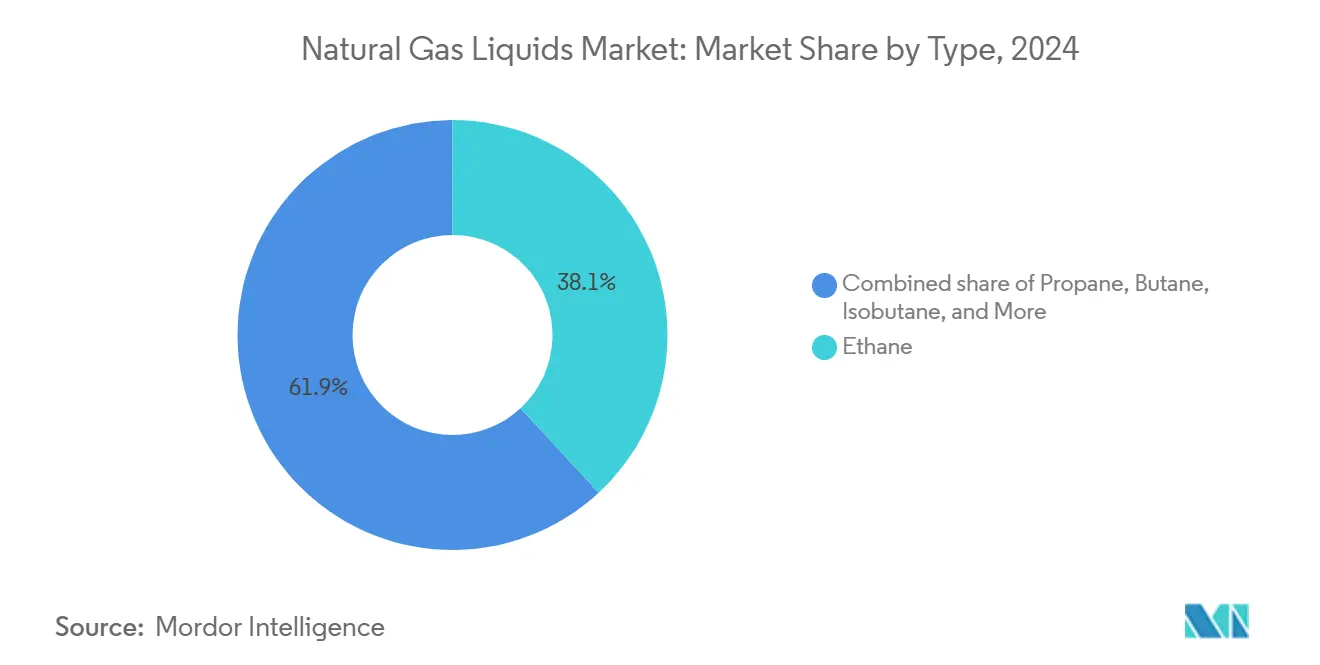

- Nach Typ führte Ethan den Markt für Erdgasflüssigkeiten mit einem Umsatzanteil von 38,1 % im Jahr 2024 an und verzeichnete gleichzeitig den höchsten CAGR von 6,9 % bis 2030.

- Nach Anwendung entfielen 57,5 % der Marktgröße für Erdgasflüssigkeiten im Jahr 2024 auf petrochemische Rohstoffe, die bis 2030 weiterhin mit einem CAGR von 6,5 % wachsen werden.

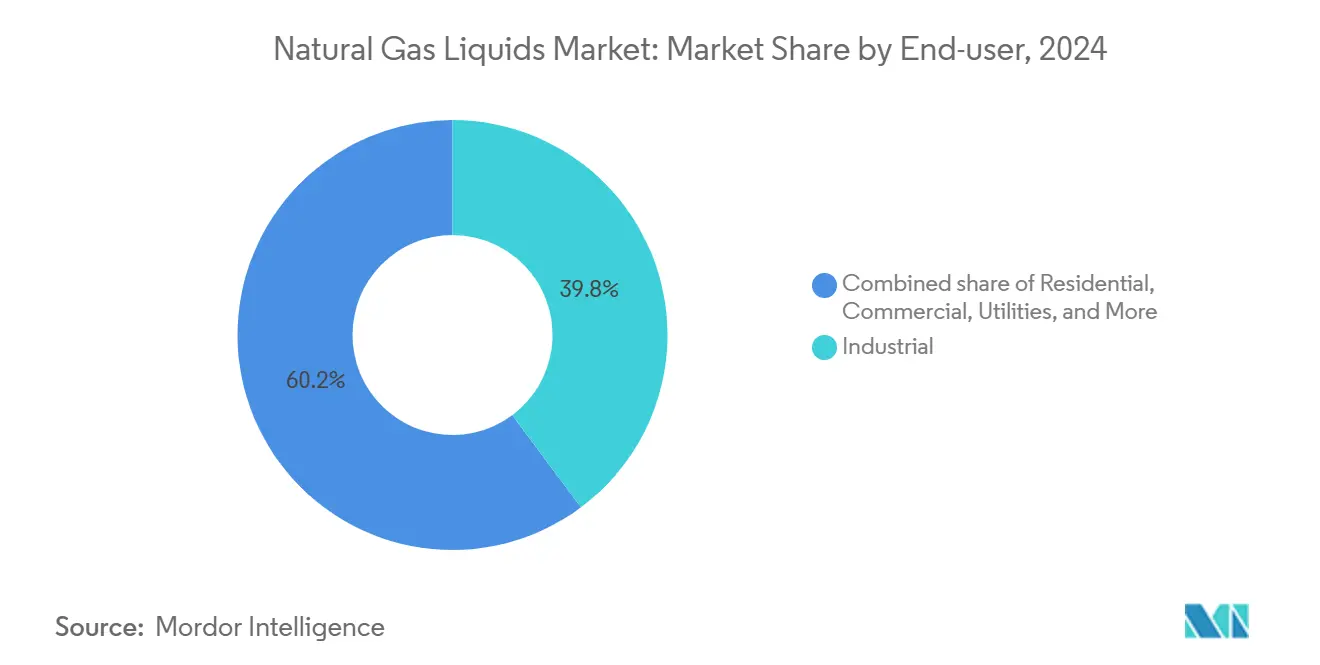

- Nach Endverbraucher entfiel auf das Industriesegment ein Marktanteil von 39,8 % am Markt für Erdgasflüssigkeiten im Jahr 2024, und es wird erwartet, dass es im gleichen Zeitraum mit einem CAGR von 6,6 % wächst.

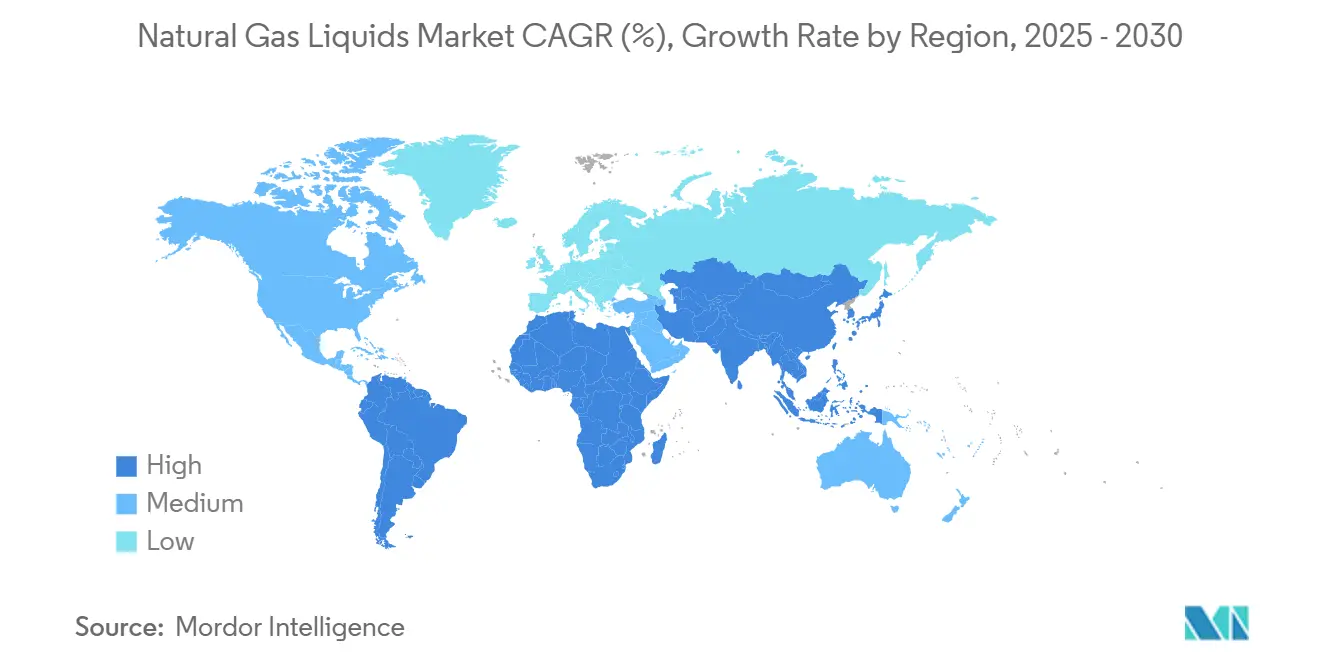

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Umsatzanteil von 38,7 % am Markt für Erdgasflüssigkeiten, während Asien-Pazifik bis 2030 den schnellsten CAGR von 7,3 % verzeichnen soll.

Globale Markttrends und Erkenntnisse für Erdgasflüssigkeiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende petrochemische Nachfrage nach Ethylen und Propylen | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Schiefergas- und Tight-Oil-Produktion – insbesondere in den USA | +1.5% | Nordamerika, mit Ausstrahlungseffekten auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Kostenvorteil von Erdgasflüssigkeiten gegenüber Naphtha- und Ölrohstoffen | +1.2% | Global, insbesondere in asiatisch-pazifischen petrochemischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau asiatischer PDH-Anlagen zur Steigerung der Propannachfrage | +1.0% | Schwerpunkt Asien-Pazifik, mit Angebotsimplikationen für Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang zu Kältemitteln mit niedrigem GWP (Mischungen auf Basis von Erdgasflüssigkeiten) | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Stranded Gas durch modulare Rückgewinnung von Erdgasflüssigkeiten | +0.5% | Global, mit Fokus auf abgelegene Standorte und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende petrochemische Nachfrage nach Ethylen und Propylen

Kapazitätserweiterungen für Ethylen und Propylen definieren die Verbrauchsmuster für Erdgasflüssigkeiten weiterhin neu. Die US-amerikanische Ethanproduktion stieg im Jahr 2024 auf 2,83 Millionen Barrel pro Tag, ein Anstieg von 6,8 % gegenüber dem Vorjahr, der die Auslastungsgewinne bei Steamcrackern widerspiegelt. Steamcracker-Betreiber profitieren von attraktiven Margen, die neue Investitionen anreizen, insbesondere in Asien, wo Cracker für leichte Rohstoffe Kostenvorteile nutzen. Chinas PDH-Portfolio soll von 2020 bis 2025 44 % der globalen Propylenkapazität hinzufügen und damit die Abhängigkeit von US-Propanexporten trotz jüngster Schifffahrtsengpässe festigen.[1] Die Flexibilität bei Rohstoffen bleibt von größter Bedeutung, da Produzenten darauf abzielen, Ethan-, Propan- und Butanmengen zur Optimierung der Wirtschaftlichkeit auszubalancieren. Die steigende Nachfrage nach leichten petrochemischen Grundbausteinen für Verpackungen, Konsumgüter und Automobilteile verankert Erdgasflüssigkeiten weiter in den globalen Materiallieferketten.

Wachsende Schiefergas- und Tight-Oil-Produktion – insbesondere in den USA

Horizontalbohrungen und hydraulisches Fracking erhöhen weiterhin die assoziierten Gasmengen. Die Produktion aus den drei größten US-amerikanischen Tight-Oil-Feldern hat sich seit 2015 um 22 Mrd. Kubikfuß pro Tag ausgeweitet und damit die Ausbeute an Erdgasflüssigkeiten gesteigert. Die Gas-zu-Öl-Verhältnisse im Permian und Bakken sind stetig gestiegen, was zu reichhaltigen ethanreichen Strömen führt, die das inländische Angebotswachstum untermauern. Midstream-Konzerne reagieren mit milliardenschweren Anlagen und Pipelines; so fügen Enterprise Products Partners und Targa Resources beispielsweise über 2 Mrd. Kubikfuß pro Tag neue Verarbeitungskapazität im Delaware Basin hinzu. Das Permian-Becken allein ist auf dem Weg, in diesem Jahrzehnt mehr als 90 % der inkrementellen US-amerikanischen Barrel an Erdgasflüssigkeiten zu liefern, und Erweiterungen der Exportdocks bedienen eine wachsende Überseekundenbasis. Eine anhaltende Bohrproduktivität gewährleistet Resilienz, selbst wenn die Anzahl der Bohranlagen zurückgeht, und sichert die langfristige Versorgungssicherheit für den Markt für Erdgasflüssigkeiten.

Kostenvorteil von Erdgasflüssigkeiten gegenüber Naphtha- und Ölrohstoffen

Höhere Rohölpreise vergrößern die Kostenlücke zwischen Naphtha und aus Erdgasflüssigkeiten gewonnenen Rohstoffen und sichern die Wettbewerbsfähigkeit von Ethan- und Propancrackern. Im Jahr 2024 verengten sich die Margen für Ethylen auf Naphthabasis stark, da die Naphthakosten dem Brent-Preis folgten, während die Margen auf Ethanbasis stabil blieben.[2] Chinesische Betreiber haben sich auf PDH-Technologie gestützt, um sich gegen ölgebundene Rohstoffvolatilität abzusichern, obwohl vorübergehende Frachtunterbrechungen am Suez- und Panamakanal die Arbitrageökonomie von zuvor 200 USD pro Tonne auf 55 USD pro Tonne komprimierten. Dennoch sichern das reichhaltige schieferbasierte Angebot und effiziente Extraktionstechnologien den grundlegenden Vorteil innerhalb des breiteren Marktes für Erdgasflüssigkeiten. Cracker, die mit nachgelagerten Polyethyleneinheiten integriert sind, können günstige Spannen schnell monetarisieren und die Abnahme inkrementeller Barrel an Erdgasflüssigkeiten sichern.

Ausbau asiatischer PDH-Anlagen zur Steigerung der Propannachfrage

Die globale PDH-Kapazität wächst von 2021 bis 2024 mit einem CAGR von 18 % und erhöht den Propylenanteil an der Gesamtproduktion von 11 % auf 16 %.[3]Aranca, "Globaler PDH-Kapazitätstracker," aranca.com China allein nimmt mehrere Megaanlagen in Betrieb, die mehr als 5 Millionen Tonnen pro Jahr Propan verbrauchen und die Handelsströme vom US-amerikanischen Golf Coast umlenken. Über 70 % des US-amerikanischen Propanangebots wird mittlerweile ins Ausland verschifft, der Großteil nach Ostasien. Ethanexporte folgen einer ähnlichen Entwicklung, wobei die chinesischen Importmengen bis 2025 voraussichtlich 8,2 Millionen Tonnen erreichen werden, was etwa 34 % über dem Niveau von 2024 liegt. PDH-Betreiber benötigen zuverlässige Rohstoffverträge, was eine neue VLGC-Schifffahrtsnachfrage und spezialisierte Lagerinvestitionen entlang der chinesischen Ostküste ankurbelt. Diese Entwicklungen schaffen langfristiges Aufwärtspotenzial für nordamerikanische Fraktionierer und Exporteure, die im Markt für Erdgasflüssigkeiten tätig sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf für Fraktionierung und Logistik | -0.8% | Global, mit besonderem Einfluss auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Volatilität der Preisspanne zwischen Rohöl und Gas | -0.6% | Schwerpunkt Nordamerika, mit globalen Angebotsimplikationen | Kurzfristig (≤ 2 Jahre) |

| EU-Kreislaufwirtschaftsregeln zur Begrenzung von Neukunststoffen | -0.4% | Europa, mit potenziellem globalem regulatorischem Übertragungseffekt | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Wohnraumheizung | -0.3% | Global, mit beschleunigter Einführung in Europa und entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf für Fraktionierung und Logistik

Der Aufbau einer modernen Wertschöpfungskette für Erdgasflüssigkeiten erfordert routinemäßig Kapitalaufwendungen in Milliardenhöhe. Midstream-Unternehmen investieren jährlich mehr als 10 Milliarden USD in Verarbeitung, Fraktionierung und Dockerweiterungen.[4] Das LPG-Exportterminal von ONEOK und MPLX in Texas City im Wert von 1,4 Milliarden USD veranschaulicht den erforderlichen Umfang, um seegestützte Arbitrage zu erschließen. Die Übernahme von EPIC NGL durch Phillips 66 für 2,2 Milliarden USD bestätigt zudem die Prämie für integrierte Vermögenswerte. Dieser Kapitalbedarf stellt Hindernisse für Neueinsteiger dar und verlangsamt den Infrastrukturausbau in aufstrebenden Zentren ohne etablierte Netzwerke. Langfristige Take-or-Pay-Verträge bleiben unerlässlich, um Investitionen zu entrisikieren, doch schwankende Rohstoffspannen erschweren die Finanzierungsannahmen. Während modulare Anlagen die Kosten senken, dämpfen hohe Vorabausgaben weiterhin den Schwung bei Neubauten, insbesondere in kapitalknappen Regionen des Marktes für Erdgasflüssigkeiten.

Volatilität der Preisspanne zwischen Rohöl und Gas

Das Öl-zu-Gas-Preisverhältnis erreichte im Jahr 2024 das 30-Fache und störte die assoziierten Gasökonomien in wichtigen ölgewichteten Becken. Der Henry Hub verharrte im zweiten Quartal 2024 bei etwa 2,09 USD/MMBtu, was zu selektiven Produktionskürzungen und Verzögerungen bei neuen Anlagestarts führte. Produzenten balancieren Bohrpläne gegen volatile Einnahmeströme, während Midstream-Betreiber Fraktionierungsverpflichtungen gegen unsichere Eingangsmengen abwägen. Eine Erholung Ende 2024 auf etwa 3,00 USD/MMBtu stellte etwas Vertrauen wieder her, doch Marktteilnehmer bleiben angesichts des historischen Schwankungsrisikos vorsichtig. Die Volatilität erschwert zudem Absicherungsstrategien für Exporteure, die Brent-gebundenen Netbacks ausgesetzt sind, und verstärkt den Bedarf an diversifizierter Rohstoffbeschaffung und flexiblen Abnahmevereinbarungen innerhalb des Marktes für Erdgasflüssigkeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ethans Dominanz untermauert das Wachstum

Ethan repräsentierte im Jahr 2024 38,1 % des Gesamtvolumens und wird bis 2030 mit dem schnellsten CAGR von 6,9 % wachsen, was seine entscheidende Rolle bei der Ethylenproduktion widerspiegelt. Die US-amerikanische Ethanproduktion stieg im Jahr 2024 auf einen Rekordwert von 2,83 Millionen Barrel pro Tag, wobei der inländische Verbrauch inmitten einer robusten Crackerauslastung auf 2,33 Millionen Barrel pro Tag anstieg. Propan ist die zweitgrößte Komponente, gestützt durch eine doppelte petrochemische und Heizungsnachfrage sowie Exporte, die 70 % des inländischen Angebots übersteigen.

Butan und Isobutan erfüllen Spezialfunktionen. Isobutan machte im Jahr 2024 etwa 7 % der Gasanlagenbarrel aus und verzeichnete über zwei Jahre ein Produktionswachstum von 25 %, unterstützt durch steigende Alkylatmischung und Kältemittel mit niedrigem GWP. Naturbenzin trägt trotz eines kleineren Volumenanteils dank einer starken Nachfrage als Verdünnungsmittel und für die Benzinmischung mehr als 25 % zum wertgewichteten Barrel bei. Insgesamt sichern diese Dynamiken eine diversifizierte Einnahmenbasis im gesamten Markt für Erdgasflüssigkeiten und schützen den Sektor vor Schocks bei einzelnen Produkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Überlegenheit petrochemischer Rohstoffe

Petrochemische Rohstoffe kontrollierten im Jahr 2024 57,5 % der Nachfrage und sollen bis 2030 mit einem CAGR von 6,5 % steigen, da Cracker günstige Margen anstreben. Der Teilsektor der Grundchemikalien, der größte industrielle Gasverbraucher, erwartet bis 2050 ein Wachstum der Gasnachfrage von 51 %, wobei ein Viertel mit der Düngemittel- und Methanolsynthese verbunden ist.

Wohn- und Gewerbeheizung sieht sich Elektrifizierungsgegenwind ausgesetzt, was durch einen Rückgang des europäischen Wohnraumgasverbrauchs um 15 % im Jahr 2022 und einen Anstieg der globalen Wärmepumpenverkäufe um 11 % belegt wird. Die Nachfrage nach Industrietreibstoff profitiert von wettbewerbsfähigen Gaspreisen und Prozesszuverlässigkeit, einschließlich LNG-Verflüssigungsmengen, die bis 2030 22 % des industriellen Verbrauchs ausmachen. Transportanwendungen bleiben eine Nische, weiten sich jedoch im Bereich der Marinebunkerung und schwerer Nutzfahrzeugflotten aus, die auf Emissionsziele reagieren. Aufkommende Aerosol- und Kältemittelsegmente bieten inkrementelles Aufwärtspotenzial, insbesondere für Isobutan (R-600a) und Propan (R-290) als Kältemittel, die durch strenge Niedrig-GWP-Richtlinien unterstützt werden.

Nach Endverbraucher: Industriesektor führt den Verbrauch an

Der Industriesektor absorbierte im Jahr 2024 39,8 % der Volumina und soll bis 2030 mit einem CAGR von 6,6 % wachsen, getragen von einem breiten Bedarf an Rohstoffen und Wärme. Leasinganlage-Treibstoff und LNG-Verflüssigung sind bemerkenswerte Wachstumsbereiche, die bis 2030 voraussichtlich 22 % des industriellen Gasverbrauchs decken werden. Chemikalienproduzenten sind auf Erdgasflüssigkeiten für Wärme und kombinierten Rohstoff in Methanol- und Ammoniak-Ketten angewiesen, wobei neue Methanolkapazitäten entlang der US-amerikanischen Golfküste entstehen.

Wohn- und Gewerbesegmente sehen sich divergierenden Entwicklungen gegenüber; die Propannachfrage für Raumheizung geht zurück, während Kälteanwendungen mit niedrigem GWP expandieren. Versorgungsunternehmen nutzen weiterhin Erdgas für den Netzausgleich gegenüber variablen erneuerbaren Energien. Transportanwendungen bleiben gering, doch der Fußabdruck von LNG in Küstenschifffahrtsrouten und im Fernlastverkehr nimmt allmählich zu. Upstream-Öl-und-Gas-Betriebe verbrauchen ebenfalls erhebliche Mengen an aus Erdgasflüssigkeiten gewonnenem Treibstoff in Kompressoren und Behandlungsanlagen, was den Endverbrauch direkt mit der Feldaktivität im Markt für Erdgasflüssigkeiten verknüpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 38,7 % am globalen Umsatz, angetrieben durch ergiebige Schiefererträge und eine unübertroffene Midstream-Integration. Die US-amerikanische Produktion von Erdgasflüssigkeiten soll von 6,85 Millionen Barrel pro Tag im Jahr 2024 auf 6,92 Millionen Barrel pro Tag im Jahr 2025 steigen, hauptsächlich angetrieben durch das Permian-Becken. Die kanadische Midstream-Landschaft wurde durch Keyeras Kauf der NGL-Vermögenswerte von Plains für 5,15 Milliarden USD konsolidiert, wodurch die Fraktionierungskapazität auf 193 kbpd angehoben wurde.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,3 % bis 2030, da China umfangreiche PDH- und Ethylen-Steamcracker-Programme ausbaut. Die US-amerikanischen Ethanimporte nach China werden für 2025 auf 6,3 bis 8,2 Millionen Tonnen geschätzt, was den sich intensivierenden bilateralen Energiehandel im Markt für Erdgasflüssigkeiten unterstreicht. Erweiterter LPG-Speicher – um 330.000 Tonnen auf 6,1 Millionen Tonnen gestiegen – unterstützt anhaltende Propanzuflüsse. Indiens Industrienachfrage steigt inmitten laufender Infrastrukturerweiterungen, wenn auch gedämpft durch eine jüngste Abkühlung der LPG-Importnachfrage.

Europa kämpft mit Nachfrageerosion durch politisch getriebene Elektrifizierung und Effizienzvorschriften; der Wohnraumgasverbrauch fiel im Jahr 2022 um über 15 %. Der Nahe Osten bleibt ein gewaltiger Produzent, wobei die saudi-arabische Produktion von 1,4 Millionen Barrel pro Tag bis 2030 auf 2,0 Millionen Barrel pro Tag durch unkonventionelles Gas und nachgelagerte Integration ansteigen soll. Südamerika bietet Aufwärtspotenzial durch Argentiniens Vaca Muerta, obwohl Pipeline-Beschränkungen die kurzfristigen Lieferungen begrenzen. Diese regionsspezifischen Entwicklungen prägen gemeinsam die sich wandelnde Landschaft des Marktes für Erdgasflüssigkeiten.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert und umfasst integrierte Midstream-Betreiber, die Sammel-, Verarbeitungs-, Fraktionierungs- und Exportdienstleistungen bündeln, um die Kundenbindung zu sichern. Enterprise Products Partners betreibt 2,8 Mrd. Kubikfuß pro Tag Gasverarbeitung und 370 kbpd NGL-Extraktion im Permian und untermauert damit ein robustes Bohrloch-bis-Dock-Modell. ONEOKs Pipeline-Netz von rund 60.000 Meilen unterstützt 920 kbpd Fraktionierung, kürzlich ergänzt durch die Übernahme von EnLink Midstream. Targa Resources verfügt über die größte Sammelreichweite im Permian und strebt bis 2029 eine Verarbeitungskapazität von 3,75 Mrd. Kubikfuß pro Tag sowie eine Fraktionierungskapazität von 1,2 Millionen Barrel pro Tag an.

Fusionen und Übernahmen beschleunigten sich in den Jahren 2024–2025, da Betreiber nach Skaleneffekten streben. Die Übernahme von EPIC NGL durch Phillips 66 für 2,2 Milliarden USD vertieft dessen Präsenz in Corpus Christi und den Fernleitungs-Pipeline-Fußabdruck. Das gemeinsame Texas City Logistics-Vorhaben von ONEOK und MPLX verpflichtet 1,4 Milliarden USD zum Bau eines LPG-Exportdocks mit 400 kbpd und veranschaulicht Konsortialmodelle für kapitalintensive Projekte. Technologie ist ein weiterer Wettbewerbshebel; Ortloff Engineers' modulare „Gas Plant in a Bottle” verspricht 30–50 % Kapexeinsparungen und 6–9 % Energieeffizienzgewinne, was für Betreiber in Stranded-Gas-Kontexten attraktiv ist.

Die strategische Differenzierung begünstigt zunehmend Unternehmen, die vollständige Wertschöpfungsketten anbieten, von der Kondensatstabilisierung auf Feldebene bis zum internationalen LPG-Verladen. Langfristig werden Betreiber mit skalierbaren Exporthubs und flexibler Rohstoffmischung voraussichtlich besser abschneiden, da sich der Markt für Erdgasflüssigkeiten globalisiert.

Branchenführer im Bereich Erdgasflüssigkeiten

Enterprise Products Partners L.P.

Phillips 66

Energy Transfer LP

ExxonMobil Corporation

ONEOK Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Keyera gab eine Übernahme des kanadischen NGL-Geschäfts von Plains für 5,15 Milliarden USD bekannt und steigerte damit die Fraktionierungs- und Lagerkapazität.

- Juli 2025: Chevron schloss die Übernahme von Hess für 55 Milliarden USD ab und fügte Guyana-Gas- und Bakken-Schiefervermögenswerte hinzu.

- April 2025: Chevron U.S.A., eine Tochtergesellschaft von Chevron, hat den Verkauf eines 70-prozentigen Anteils an seinen Erdgasvermögenswerten in East Texas an TG Natural Resources (TGNR) für 525 Millionen USD bekannt gegeben.

Umfang des globalen Marktberichts für Erdgasflüssigkeiten

| Ethan |

| Propan |

| Butan |

| Isobutan |

| Pentan und Pentane Plus |

| Petrochemischer Rohstoff |

| Wohn- und Gewerbetreibstoff |

| Industrietreibstoff |

| Transporttreibstoff |

| Raumheizung |

| Stromerzeugung |

| Aerosoltreibmittel und Kältemittel |

| Industrie |

| Wohnbereich |

| Gewerbe |

| Versorgungsunternehmen |

| Transport |

| Öl- und Gassektor (interner Verbrauch) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ethan | |

| Propan | ||

| Butan | ||

| Isobutan | ||

| Pentan und Pentane Plus | ||

| Nach Anwendung | Petrochemischer Rohstoff | |

| Wohn- und Gewerbetreibstoff | ||

| Industrietreibstoff | ||

| Transporttreibstoff | ||

| Raumheizung | ||

| Stromerzeugung | ||

| Aerosoltreibmittel und Kältemittel | ||

| Nach Endverbraucher | Industrie | |

| Wohnbereich | ||

| Gewerbe | ||

| Versorgungsunternehmen | ||

| Transport | ||

| Öl- und Gassektor (interner Verbrauch) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Erdgasflüssigkeiten?

Die Marktgröße für Erdgasflüssigkeiten erreichte im Jahr 2025 23,83 Milliarden USD und soll bis 2030 auf 32,18 Milliarden USD bei einem CAGR von 6,19 % ansteigen.

Welcher NGL-Typ hat den größten Anteil am Markt für Erdgasflüssigkeiten?

Ethan führt mit einem Anteil von 38,1 % im Jahr 2024 und ist mit einem CAGR von 6,9 % bis 2030 auch die am schnellsten wachsende Komponente.

Warum ist Asien-Pazifik die am schnellsten wachsende Region im Markt für Erdgasflüssigkeiten?

Schnelle PDH- und Steamcracker-Ausbauten in China sowie eine steigende Industrienachfrage in Indien treiben einen CAGR von 7,3 % für Asien-Pazifik bis 2030 an.

Wie beeinflussen die Preisspannen zwischen Rohöl und Gas im Markt für Erdgasflüssigkeiten die Produzenten?

Ein volatiles Öl-zu-Gas-Verhältnis – mit einem Höchstwert vom 30-Fachen im Jahr 2024 – beeinflusst die Bohrökonomie und kann die assoziierte Gasproduktion verzögern, was das NGL-Angebot und den Projektzeitplan beeinflusst.

Welche Unternehmen im Markt für Erdgasflüssigkeiten halten die größten NGL-Infrastrukturpositionen?

Enterprise Products Partners, ONEOK und Targa Resources kontrollieren umfangreiche Sammel-, Verarbeitungs-, Fraktionierungs- und Exportvermögenswerte und untermauern damit eine moderate Marktkonzentration.

Welche aufkommenden Anwendungen unterstützen die künftige NGL-Nachfrage?

Kältemittel mit niedrigem GWP, modulare Monetarisierung von Stranded Gas und wachsende marine LNG-Bunkerung sind bereit, inkrementelle Nachfrage neben dem Kernwachstum der Petrochemie hinzuzufügen.

Seite zuletzt aktualisiert am: