Marktgröße und Marktanteil für Single-Axis-Solar-Tracker

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 6.5 Milliarden US-Dollar |

| Marktgröße (2030) | 15.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

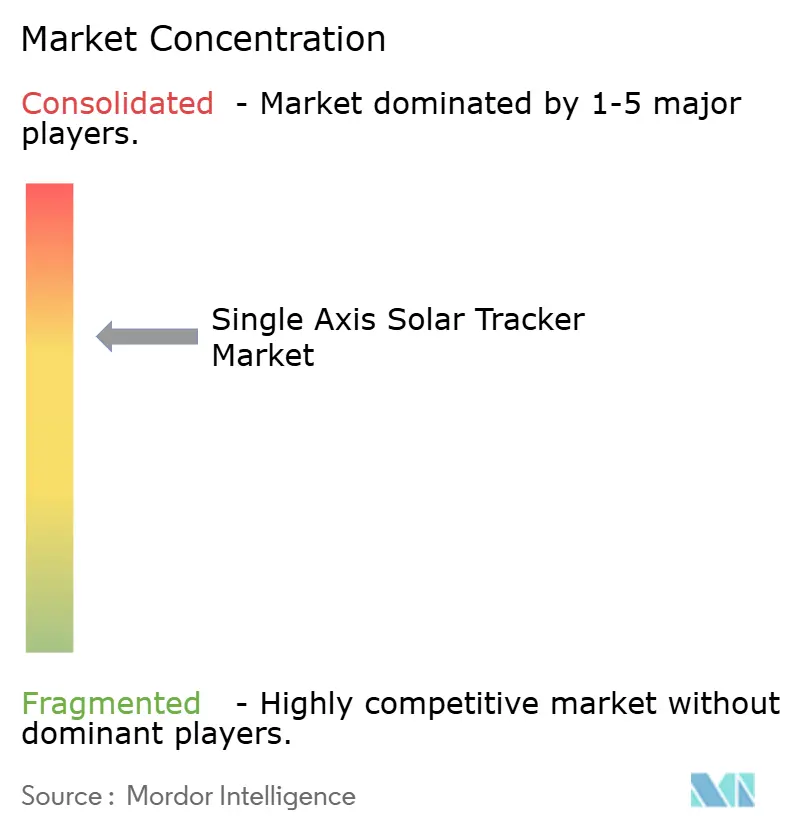

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Single-Axis-Solar-Tracker-Marktanalyse von Mordor Intelligence

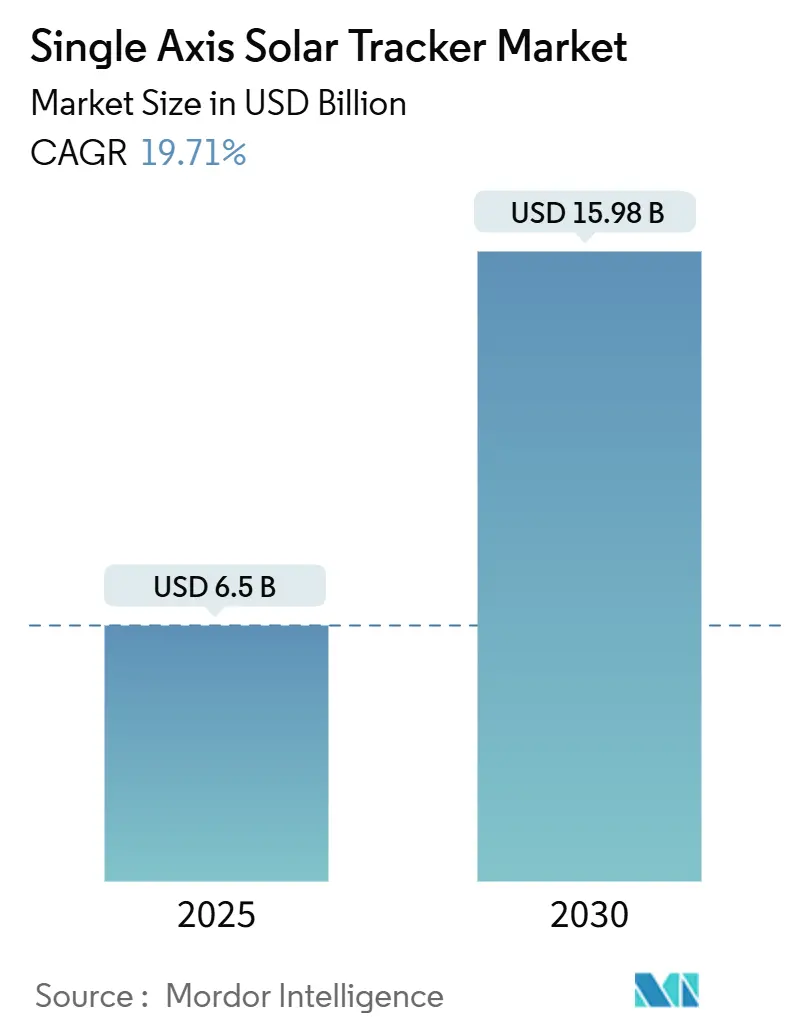

Das Single-Axis-Solar-Tracker-Marktvolumen wird auf 6,5 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 15,98 Milliarden USD erreichen, bei einer CAGR von 19,71 % während des Prognosezeitraums (2025-2030).

Die Dominanz der versorgungsmaßstäblichen Solarenergie, der 15-25%ige Energieertragsvorsprung der Technologie gegenüber fest geneigten Arrays und die sinkenden Stromgestehungskosten in Regionen mit hoher Einstrahlung stützen diese Expansion. Vertikale Integration mildert die Volatilität der Stahlkosten ab, während Richtlinien wie der 10%ige Inlandsgehaltszuschlag des US-amerikanischen Inflation Reduction Act die Tracker-Fertigung in Richtung lokaler Lieferketten lenken. Die Produktdifferenzierung verlagert sich von reinem Kostenwettbewerb hin zu wertschöpfenden Funktionen wie hagelresistenten Einparkmodi und KI-gestützter vorausschauender Wartung. Diese Veränderungen verstärken gemeinsam die starke Entwicklerpräferenz für Tracking-Systeme bei neuen Solarkapazitätszugängen in etablierten und aufstrebenden Märkten.

Wichtige Erkenntnisse des Berichts

- Nach Ausrichtung führten horizontale Single-Axis-Tracker mit 70 % des Single-Axis-Solar-Tracker-Marktanteils im Jahr 2024; vertikale Single-Axis-Tracker werden voraussichtlich mit einer CAGR von 20,2 % bis 2030 expandieren.

- Nach Antriebsart machten aktive Systeme 85 % des Single-Axis-Solar-Tracker-Marktvolumens im Jahr 2024 aus, während passive Designs mit einer CAGR von 20,5 % bis 2030 voranschreiten.

- Nach Technologie eroberten Photovoltaik-Anwendungen 90 % des Single-Axis-Solar-Tracker-Marktvolumens im Jahr 2024; Concentrator Photovoltaic ist das am schnellsten wachsende Technologiesegment mit 23,4 % CAGR.

- Nach Anwendung hielten Versorgungsmaßstab-Projekte 85 % des Single-Axis-Solar-Tracker-Marktanteils im Jahr 2024 und stützen weiterhin die Nachfrage, während Gewerbe- und Industrieinstallationen mit einer CAGR von 21,5 % expandieren.

- Nach Geografie repräsentierte Nordamerika 55 % des Single-Axis-Solar-Tracker-Marktvolumens im Jahr 2024; Asien-Pazifik ist die am schnellsten wachsende Region mit 20,7 % CAGR bis 2030.

Globale Single-Axis-Solar-Tracker-Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Aggressive Beschaffungsmandate im Versorgungsmaßstab | +3.20% | Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Bifazial-Tracking-Synergie in Wüstenumgebungen | +2.80% | Südamerika & Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Inflation Reduction Act Inlandsgehaltszuschlag | +2.10% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Unternehmens-PPA-Boom erfordert kostengünstiges Tracking | +1.9% | Südamerika | Mittelfristig (2-4 Jahre) |

| KI-gestützte vorausschauende O&M reduziert Ausfallzeiten von Trackern | +1.4% | Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Vertikale Single-Axis-Adoption in landknappen Märkten hoher Breitengrade | +1.1% | Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Beschaffungsmandate im Versorgungsmaßstab fördern Tracker-Präferenz

Versorgungsmaßstäbliche Ausschreibungen in den Vereinigten Staaten fügten 2024 49 GW Solarkapazität hinzu, und die meisten Projekte erforderten Single-Axis-Tracking, um höhere Kapazitätsfaktoren zu gewährleisten.[1]BloombergNEF, "Global Solar Market Outlook Q1 2025," about.bnef.com Spanien, das über 60 % der europäischen Tracker-Installationen beherbergt, spezifiziert ähnlich Tracker in nationalen Auktionen zur Stabilisierung der Spitzenlastleistung. Diese Mandate heben die Baseline-Leistungsanforderungen an und verdrängen effektiv fest geneigte Alternativen in hochwertigen Versorgungsprojekten. Entwickler erzielen Premiumpreise, da vorgeschriebene Konfigurationen einen gebundenen Markt schaffen. Eine Replikation dieses Modells in neuen Wachstumsregionen wird erwartet, da Netze die Stabilitätsanforderungen verschärfen.

Bifazial-Tracking-Synergie revolutioniert Wüstenökonomie

Horizontale Tracker gepaart mit bifazialen Modulen in Chile und Australien produzieren nun bis zu 2.555 kWh pro kWp jährlich und treiben die Stromgestehungskosten unter 2,45 Cent pro kWh. Tracker maximieren sowohl die direkte als auch die reflektierte Einstrahlungserfassung, während hochreflektive Wüstenböden die rückseitigen Gewinne zusätzlich steigern. Diese kombinierten Vorteile erschließen Standorte, die einst als marginal galten, selbst dort, wo Übertragungsdistanzen lang sind. Projektentwickler sichern höhere interne Renditen, was zusätzliche großmaßstäbliche Investitionen in Trockengebieten fördert.

Inflation Reduction Act Inlandsgehaltszuschlag formt nordamerikanische Lieferketten um

Ein 10%iger Steuergutschriftbonus unter dem Inflation Reduction Act belohnt Solarprojekte, die Inlandsgehaltschwellen erfüllen, und macht lokal produzierte Tracker finanziell attraktiv.[2]U.S. Internal Revenue Service, "Notice 2024-41 Domestic Content Bonus," irs.gov NEXTracker lieferte im Dezember 2024 die ersten vollständig in den USA hergestellten Einheiten und ermöglichte Projekten, den vollen Bonus zu beanspruchen. Tracker-Hersteller, die neue Fertigungslinien in Texas und Ohio eröffnen, profitieren nun von rapidem Auftragswachstum. Der Bonuskredit ist bis 2032 geplant und gewährleistet ein mehrjähriges Nachfragefenster für inländische Komponenten.

Unternehmens-PPA-Boom verlangt Tracking-Präzision

Brasiliens Nordosten ist ein Hotspot für Unternehmens-Erneuerbare-Vereinbarungen geworden, wo Unternehmen auf Single-Axis-Tracking bestehen, um vorhersagbare Energieerträge zu sichern, die fest geneigte Systeme nicht erreichen können. Die PPAs der Region übertragen Leistungsrisiken von Versorgern auf Entwickler und machen Tracker-Genauigkeit integral für Bankfähigkeit. Da multinationale Konzerne dieses Vertragsmodell in anderen aufstrebenden Volkswirtschaften replizieren, übernehmen C&I-Installationen Tracker in schnellerem Tempo und stärken den Single-Axis-Solar-Tracker-Markt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Windlast-Zertifizierungsverzögerungen in taifungefährdeten APAC-Regionen erhöhen CAPEX | -2.1% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Stahlpreisvolatilität erhöht Tracker-Strukturkosten (EU & Indien) | -1.8% | Europa & Asien | Mittelfristig (2-4 Jahre) |

| Tracker "Einparkmodus"-Ausfälle verschärfen Bankfähigkeitskriterien | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Verschmutzungsverlust-O&M-Belastung in Trockengebieten im Vergleich zu fest geneigt | -0.9% | Naher Osten & Afrika, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Windlast-Zertifizierungsverzögerungen schaffen APAC-Engpässe

Taifungefährdete Märkte erfordern aeroelastische Tunneltests für großformatige Module, was Tracker-Genehmigungen in Japan und den Philippinen um 6-12 Monate verlängert. Entwickler sehen sich höheren Kapitalkosten gegenüber, da sie Inventar während langwieriger Zertifizierungszyklen halten. Einige wechseln zu fest geneigten Arrays, um Zeitpläne zu schützen, trotz des Verlusts von Energieertragsvorteilen. Etablierte Tracker-Marken mit vorzertifizierten Designs verlangen Premiumpreise und verstärken Markteintrittsbarrieren für neue Marktteilnehmer.

Stahlpreisvolatilität belastet Tracker-Ökonomie

Baustahl macht rund 70 % der Materialliste eines Trackers aus. Preisspitzen 2024 erhöhten europäische Herstellerkosten, während Währungsschwankungen die Inputinflation in Indien verstärkten.[3]SolarPower Europe, "European Solar Manufacturing Report 2024," solarpowereurope.org Hersteller verkürzten Angebotsgültigkeiten und führten indexgebundene Verträge ein, wodurch Preisrisiken auf Projekte übertragen wurden. Diese Unvorhersagbarkeit begrenzt die Fähigkeit kleinerer Entwickler, Finanzierungen zu sichern, und verschiebt Marktanteile zu größeren vertikal integrierten Firmen, die Rohstoffexposition absichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrichtung: Horizontal bleibt dominant, während vertikal an Geschwindigkeit gewinnt

Horizontale Konfigurationen hielten 70 % des Single-Axis-Solar-Tracker-Marktes im Jahr 2024. Sie profitieren von ausgereiften Lieferketten und unkomplizierten Installationsverfahren und machen sie zur Standardwahl für Projekte über 100 MW. Dieses Segment sichert einen großen Anteil des Single-Axis-Solar-Tracker-Marktvolumens, da Energiegewinne ihre Kapitalausgaben in Standorten mit hoher Einstrahlung rechtfertigen. Vertikale Tracker wachsen mit 20,2 % CAGR, da landknappen europäischen Farmen und Agrivoltaik-Aufbauten engere Reihenabstände benötigen. In diesen Anwendungsfällen bieten vertikal montierte bifaziale Module vergleichbare Leistung bei Erhaltung der Bodennutzung für Feldfrüchte.

Die Ausrichtungsauswahl ist zunehmend standortspezifisch statt universell. Europäische Agrivoltaik-Entwickler berichten von 20-25 % niedrigeren Stromgestehungskosten mit vertikalen Systemen als mit erhöhten Doppelreihen-Designs. Inzwischen bedienen geneigte und artikulierte Dual-Axis-Lösungen komplexes Gelände oder schneegefährdete Regionen. Technologiediversität innerhalb dieses Segments erweitert den adressierbaren Single-Axis-Solar-Tracker-Markt und puffert Anbieter gegen regionale Nachfrageschwankungen in der Single-Axis-Solar-Tracker-Industrie ab.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar bei Berichtserwerb

Nach Antriebsart: Aktive Aktuatoren dominieren, aber passive Systeme schließen auf

Aktive Antriebe eroberten 85 % des Single-Axis-Solar-Tracker-Marktvolumens im Jahr 2024 und bieten präzise Sonnenverfolgung, Backtracking und Sturm-Einpark-Funktionen. Entwickler schätzen diese Funktionen für Projektbankfähigkeit, besonders wo Versicherer vordefinierte Hagelminderungsroutinen verlangen. Dennoch skalieren passive Thermal- und Schwerkraftsysteme mit über 20 % CAGR durch Eliminierung von Motoren und Steuerelektronik. Felddaten zeigen 62,3 % Effizienzgewinne über fest geneigte Baselines bei niedrigeren Wartungsbelastungen an abgelegenen Standorten.[4]Renewable Energy, "Comparative Study of Active and Passive Drives in Solar Trackers," sciencedirect.com

Der Kostenkontrollvorteil passiver Antriebe ist attraktiv, wo Vor-Ort-Wartungsteams knapp sind. Jedoch begrenzt ihre Unfähigkeit, komplexe Einparkprofile auszuführen, die Adoption in hagelriskanten Märkten und bewahrt einen Umsatzgraben für Anbieter aktiver Antriebe. Dieses Wechselspiel gewährleistet robuste Konkurrenz und anhaltende Innovation im Single-Axis-Solar-Tracker-Markt.

Nach Technologie: Photovoltaik herrscht, doch CPV beschleunigt

Photovoltaik-Arrays besaßen 90 % des Single-Axis-Solar-Tracker-Marktanteils während 2024 und ritten auf Siliziummodulkostenrückgängen und Kompatibilität mit bifazialen Designs. Bifaziale Panels auf Trackern ernten zusätzliches Albedo-Licht und verstärken die ökonomische Führung. Concentrator Photovoltaic inszeniert einen 23,4 % CAGR-Schub durch Nutzung ultra-hoher Konzentrationsoptik über 1.200 Sonnen, die Wattdichte multiplizieren, wo direkte normale Einstrahlung reichlich ist.

PV profitiert weiterhin von globalen Gigawatt-Fertigungslinien, aber CPVs Nischenappeal wächst in landknappen Standorten. Fresnel-Konzentratoren gekoppelt mit Dual-Axis-Tracking erreichen geometrische Konzentrationsverhältnisse über 5.800×, was Array-Grundflächen komprimiert. Die resultierende Diversifizierung puffert die Single-Axis-Solar-Tracker-Industrie gegen zyklische Modulpreisschwankungen ab.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar bei Berichtserwerb

Nach Anwendung: Versorgungsmaßstab führt, während C&I beschleunigt

Versorgungsmaßstäbliche Anlagen behielten 85 % des Single-Axis-Solar-Tracker-Marktes im Jahr 2024. Netzbetreiber in den Vereinigten Staaten, Spanien und Saudi-Arabien setzen Mindestkapazitätsfaktorschwellen, die nur Tracker erfüllen können. Diese großen Projekte untermauern den Großteil des Single-Axis-Solar-Tracker-Marktvolumens und gewährleisten Lieferketten-Skaleneffekte. Gewerbe- und Industriesysteme wachsen mit 21,5 % CAGR, da Unternehmenskäufer Vorhersagbarkeit für langfristige Stromabnahmeverträge verlangen. Tracking steigert den Ertrag um 15-25 %, was höhere Vorlaufkosten rechtfertigt, wenn sie über Multi-Megawatt-Dächer oder Freiflächenanlagen verteilt werden.

Die Wohnbereichsaufnahme bleibt marginal, da zusätzliche mechanische Komplexität die inkrementelle Leistung auf kleinen Dächern überwiegt. Dennoch diversifiziert die C&I-Beschleunigung Umsatzströme und unterstützt regionale Händlernetze, wodurch der Single-Axis-Solar-Tracker-Markt-Fußabdruck in Vorstadt- und Industriezonen erweitert wird.

Geografieanalyse

Nordamerika behält einen beherrschenden Anteil des Single-Axis-Solar-Tracker-Marktes. US-amerikanische Projekte spezifizieren routinemäßig Tracking-Systeme für Netzstabilität, und das Angebot wird nun von inländischen Fabriken in Texas, Ohio und Arizona verankert. Kanada und Mexiko fügen komplementäre Nachfrage durch grenzüberschreitende Fertigung und gemeinsame Netzverbindungen hinzu. Entwickler nutzen gut etablierte Stromabnahmevertragstrukturen und gewährleisten vorhersagbare Umsatzflüsse, die helfen, Investitionen in erweiterte Tracker-Funktionen zu entriskieren.

Asien-Pazifik ist die am schnellsten wachsende Region. Indien beschleunigte die Tracker-Adoption auf seinem Weg zu 100 GW neuer Solarkapazität, und Chinas Fertigungsführer skalieren sowohl Exporte als auch die Erfüllung lokaler Nachfrage. Südostasien zeigt eine 220-GW-Pipeline prospektiver versorgungsmaßstäblicher Solarprojekte, doch nur 3 % sind im Bau, was auf riesige unerschlossene Tracker-Nachfrage hindeutet, sobald sich politische Klarheit verbessert. Japan verschärft Windresistenz-Zertifizierung und setzt globale Ingenieursbenchmarks, die Tracker-Zuverlässigkeit weltweit zugutekommen.

Europa und der Nahe Osten teilen starke, aber vielfältige Wachstumsnarrative. Europäische Agrivoltaik-Entwickler senken Stromgestehungskosten um bis zu 25 % durch vertikale Tracker-Layouts, die Ackerland bewahren. Spanien führt den Kontinent mit Beschaffungsregeln, die Tracking zur Standardpraxis machen. Im Nahen Osten und Nordafrika wird die Expansion durch hohe Solarressourcen und aggressive Dekarbonisierungsziele angetrieben. Saudi-Arabiens Single-Axis-Tracker-Kapazität wuchs über das vergangene Jahr um mehr als das Vierfache, unterstützt durch großmaßstäbliche Ausschreibungen, die hohe Kapazitätsfaktoren belohnen.

Wettbewerbslandschaft

Der Single-Axis-Solar-Tracker-Markt ist moderat konsolidiert. NEXTracker hält 23 % Anteil und hat mehr als 100 GW Systeme ausgeliefert. Array Technologies folgt mit 17 % mit über 83 GW installiert. Beide Unternehmen nutzen vertikal integrierte Stahllieferketten zur Abfederung von Rohstoffschwankungen und Erfüllung von Inlandsgehaltsschwellen. Differenzierung konzentriert sich nun auf Sturm-Einpark-Algorithmen und Hagelschutz. GameChange Solar führte Hardware ein, die für 158 mph Windzonen in Florida ausgelegt ist, während Polar Racking integrierte Hagelschilde zu seiner SOL-X-Plattform hinzufügte.

Asiatische Hersteller dringen durch lokale Partnerschaften in westliche Märkte ein. Antaisolars 120-MW-europäischer Vertriebsvertrag zeigt die Strategie der Paarung kostengünstiger Fertigung mit regionsspezifischer regulatorischer Unterstützung. TrinaTracker und Arctech Solar sichern Multi-Gigawatt-Verträge im Nahen Osten und kapitalisieren auf die Nähe zu Projekten mit hoher Einstrahlung. Da Bankfähigkeitskriterien sich verschärfen, behalten Unternehmen mit bewährter Feldzuverlässigkeit und starken Bilanzen einen Vorteil.

Technologieintegration ist ein wichtiges Schlachtfeld. KI-gesteuerte vorausschauende Wartungsplattformen reduzieren ungeplante Ausfälle durch Analyse von Motordrehmomentdaten und Wettereingaben. Anbieter, die End-to-End-Tracker plus Reinigungsroboter-Pakete anbieten, gewinnen Ausschreibungen in staubintensiven Regionen. Stahlpreisvolatilität und Versicherungsanforderungen für Hagel-Einpark-Fähigkeiten errichten Barrieren, die etablierte Akteure mit bewährten Erfolgsbilanzen bevorzugen. Das Ergebnis ist ein wettbewerbsintensives Feld, wo Skalierung, Lokalisierung und Risikominderungsfunktionen über Marktführerschaft entscheiden.

Single-Axis-Solar-Tracker-Industrieführer

-

NEXTracker Inc.

-

Array Technologies Inc.

-

Arctech Solar Holding Co. Ltd.

-

PV Hardware Solutions S.L.U.

-

Soltec Power Holdings S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Soltec startete einen Doppelreihen-Single-Axis-Tracker, der Installationsgeschwindigkeit und Energieerfassung für versorgungsmaßstäbliche Projekte verbessert.

- März 2025: Antaisolar unterzeichnete einen 120-MW-europäischen Liefervertrag mit Sunliberty und verbesserte seinen Marktzugang durch lokalen Vertrieb.

- Dezember 2024: NEXTracker lieferte die ersten vollständig in den USA hergestellten Tracker aus und ermöglichte Projekten, sich für den Inflation Reduction Act-Bonuskredit zu qualifizieren.

- November 2024: GameChange Solar installierte 158-mph-bewertete Tracker-Systeme in Florida und adressierte Hurrikan-Resistenzbedürfnisse.

Umfang des globalen Single-Axis-Solar-Tracker-Marktberichts

Der Single-Axis-Solar-Tracker-Marktbericht umfasst:

| Horizontale Single-Axis-Tracker (HSAT) |

| Vertikale Single-Axis-Tracker (VSAT) |

| Geneigte/Schräggestellte Single-Axis-Tracker (TSAT) |

| Aktiv (Elektrisch/Hydraulisch) |

| Passiv (Thermal/Schwerkraft) |

| Photovoltaik (PV) |

| Concentrated Solar Power (CSP) |

| Concentrator Photovoltaic (CPV) |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Frankreich | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Restlicher Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Ausrichtung | Horizontale Single-Axis-Tracker (HSAT) | |

| Vertikale Single-Axis-Tracker (VSAT) | ||

| Geneigte/Schräggestellte Single-Axis-Tracker (TSAT) | ||

| Nach Antriebsart | Aktiv (Elektrisch/Hydraulisch) | |

| Passiv (Thermal/Schwerkraft) | ||

| Nach Technologie | Photovoltaik (PV) | |

| Concentrated Solar Power (CSP) | ||

| Concentrator Photovoltaic (CPV) | ||

| Nach Anwendung | Versorgungsmaßstab | |

| Gewerbe und Industrie | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Frankreich | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Single-Axis-Solar-Tracker-Marktes?

Der Markt erreichte 5.389,25 Millionen USD im Jahr 2024 und wird voraussichtlich bis 2030 schnell wachsen.

Wie schnell wird der Single-Axis-Solar-Tracker-Markt voraussichtlich expandieren?

Zwischen 2025-2030 wird der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,7 % voranschreiten und den Umsatz auf 15.984,57 Millionen USD heben.

Welcher Ausrichtungstyp führt heute den Markt?

Horizontale Single-Axis-Tracker halten 70 % Marktanteil, angetrieben von bewährten Energieertragsvorteilen für großmaßstäbliche Solarfarmen.

Warum ist Nordamerika der größte regionale Markt?

Die Inlandsgehaltsanreize des US-amerikanischen Inflation Reduction Act, ausgereifte Projektfinanzierung und rekordhohe versorgungsmaßstäbliche Solarzugänge geben Nordamerika 55 % des globalen Umsatzes.

Welche Faktoren beschleunigen die Nachfrage in Asien-Pazifik?

Schnelle Kapazitätsaufbau in Indien, expandierende chinesische Fertigungsexporte und eine prognostizierte CAGR von 20-21 % positionieren Asien-Pazifik als die am schnellsten wachsende Region.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

NEXTracker und Array Technologies kontrollieren zusammen etwa 40 % der globalen Lieferungen, wobei NEXTracker mit 23 % Marktanteil und mehr als 100 GW geliefert führt.

Seite zuletzt aktualisiert am: