Marktgröße und Marktanteil für Glasflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

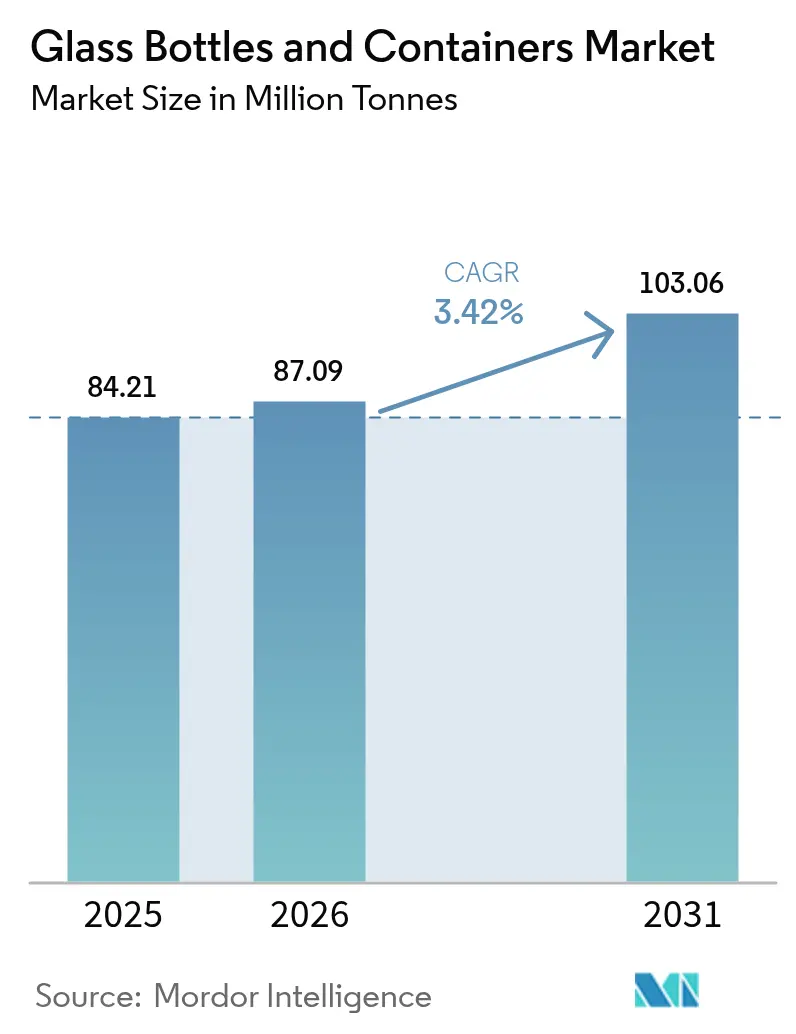

| Marktvolumen (2026) | 87.09 Millionen Tonnen |

| Marktvolumen (2031) | 103.06 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

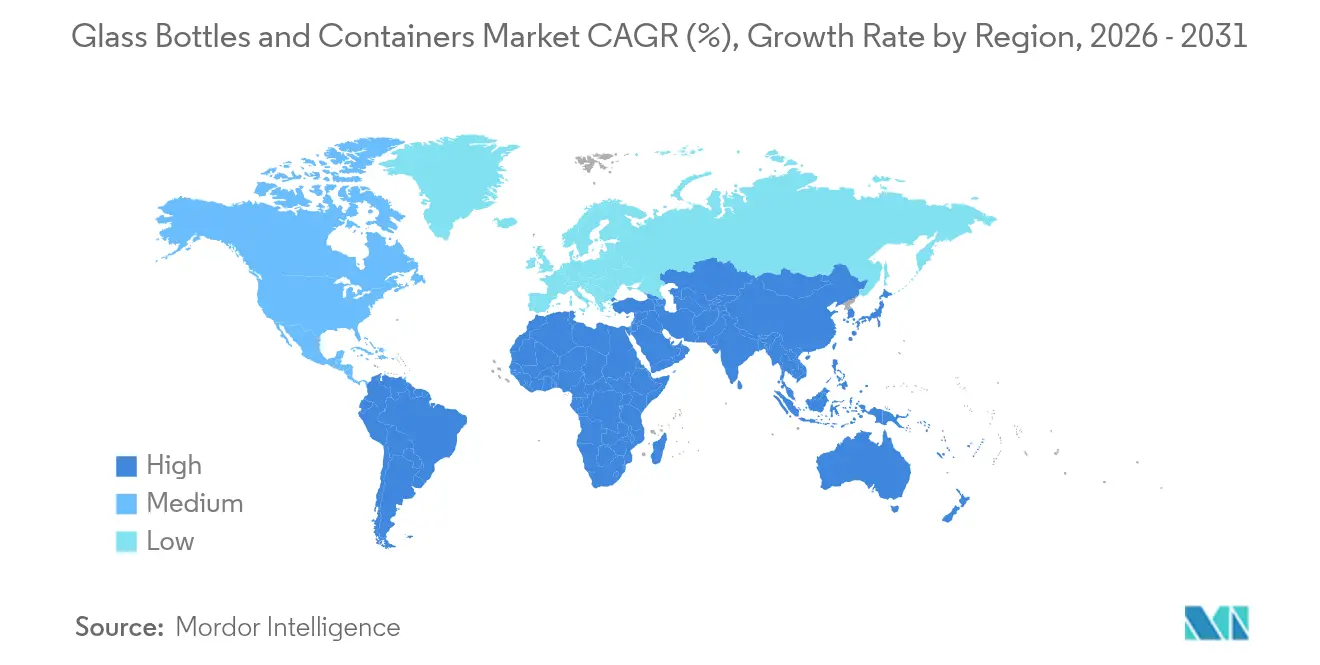

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Glasflaschen und -behälter von Mordor Intelligence

Der Markt für Glasflaschen und -behälter wird voraussichtlich von 84,21 Millionen Tonnen im Jahr 2025 auf 87,09 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 eine Prognose von 103,06 Millionen Tonnen bei einer CAGR von 3,42 % über den Zeitraum 2026–2031 erreichen. Verschärfter regulatorischer Druck auf Einwegkunststoffe, Premiumisierung in den Bereichen Beauty und Spirituosen sowie die Expansion der pharmazeutischen Abfüll- und Verpackungsprozesse lenken trotz der Belastungen durch Energiepreise beständige Zuwächse. Kaliforniens Mandat zur 65-prozentigen Reduzierung von Kunststoff und Frankreichs Polystyrolverbot haben die Nachfrage bereits auf das unbegrenzt recycelbare Glas gelenkt.[1]California Legislative Information, "Senate Bill No. 54," leginfo.legislature.ca.govHybridöfen, Oxy-Fuel-Verbrennung und Rezepturen mit hohem Altglasanteil mindern die Kostenbelastung, während Leichtbau-Durchbrüche wie Vidralas 260-Gramm-75-cl-Flasche die Materialintensität senken, ohne die Attraktivität im Regal zu beeinträchtigen. Hersteller nutzen zudem die Farbdifferenzierung – insbesondere Braunglas – zum Schutz lichtempfindlicher Arzneimittel und Handwerksgetränke und stärken so den Mehrwert gegenüber leichteren Substituten.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucher entfielen im Jahr 2025 64,02 % des Marktanteils für Glasflaschen und -behälter auf den Getränkebereich.

- Nach Farbe wird der Marktanteil für Glasflaschen und -behälter aus Braunglas zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,79 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 55,18 % auf Nordamerika.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Glasflaschen und -behälter

Analyse der Treibereinflusse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Kunststoffverbote fördern den Wechsel zu recycelbaren Glasverpackungen | +0.8% | Kalifornien, Frankreich, EU | Mittelfristig (2–4 Jahre) |

| Der Trend zur „Verglasung” im Luxus-Beauty-Bereich steigert das Volumen von Gläsern und Flaschen | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expansion der pharmazeutischen Abfüll- und Verpackungsprozesse steigert die Nachfrage nach Glasfläschchen | +0.5% | APAC, global | Langfristig (≥ 4 Jahre) |

| Der Boom bei Handwerksalkohol treibt die Nachfrage nach individuell gestalteten Behältern | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffverbote fördern den Wechsel zu recycelbaren Glasverpackungen

Kaliforniens SB 54 schreibt eine 65-prozentige Reduzierung von Einwegkunststoffverpackungen bis 2032 vor, während Frankreich seit Januar 2025 Lebensmittelbehälter aus expandiertem Polystyrol verboten hat, was Markenhersteller dazu veranlasst, auf Glas umzusteigen. Die ausstehenden Beschränkungen der Europäischen Union zu Bisphenol A verstärken die Umstellung im Bereich lebensmittelkontaktierender Segmente zusätzlich. Da Glas einen endlosen geschlossenen Kreislauf und ein etabliertes Sammelwesen am Straßenrand gewährleistet, erschließen Weiterverarbeiter neue Volumina, auch wenn sie Umrüstungskosten absorbieren müssen. Der Welleneffekt zeigt sich in Getränke- und Würzsoßenlinien, die in Großmärkten wieder auf Glas umgestellt werden. Obwohl sich die Altglasversorgung vorübergehend verknappt, gleichen Hybridöfen und Leichtbau den Margendruck teilweise aus und ebnen den Weg für einen nachhaltigen Aufschwung bis zum Ende des Prognosezeitraums.

Der Trend zur „Verglasung” im Luxus-Beauty-Bereich steigert das Volumen von Gläsern und Flaschen

Luxus-Hautpflege- und Duftmarken setzen zunehmend auf Glas, um Premiumqualität und ökologische Verantwortung zu signalisieren. Veralias zu 100 % aus Post-Consumer-Recycling (PCR) hergestellte Vista-Flaschen reduzieren den Energieverbrauch um 40 % gegenüber der Herstellung aus Primärmaterial und beweisen, dass Kreislaufwirtschaft und hochwertige Ästhetik miteinander vereinbar sind.[2]Packaging Europe, "Verallia unveils bottle made from 100% PCR glass," packagingeurope.comPrägungen, Farbverläufe und nachfüllbare Designs verstärken die Differenzierung im Regal und rechtfertigen höhere Preispunkte. Da die Verpackungskosten nur einen kleinen Anteil am Einzelhandelswert im Beauty-Bereich ausmachen, können Marken höhere Stückkosten leichter absorbieren als massenmarktorientierte Getränkehersteller. Der Trend skaliert global, ist jedoch in Nordamerika und Westeuropa am stärksten ausgeprägt und stärkt die langfristige Nachfrage nach individuellen Formen und kurzen Produktionsläufen.

Expansion der pharmazeutischen Abfüll- und Verpackungsprozesse steigert die Nachfrage nach Glasfläschchen

Boomende Biologika-Pipelines und injizierbare Therapien wie GLP-1-Arzneimittel erfordern chemisch inerte Fläschchen, die Wechselwirkungen und Delaminierung verhindern. Gerresheimer erzielte im Jahr 2024 einen Umsatz von 898,6 Millionen EUR (1,02 Milliarden USD) mit Primärverpackungsglas und verstärkte seine Aktivitäten durch die Übernahme von Bormioli Pharma, was die strategische Konsolidierung rund um Pharmaglas verdeutlicht. Der Boom bei Auftragsherstellung in Asien-Pazifik verstärkt den Volumenbedarf, während die FDA und die Europäische Arzneimittel-Agentur (EMA) weiterhin Typ-I-Borosilikatglas für empfindliche Formulierungen vorschreiben. Hochmargige, spezifikationsgetriebene Fläschchen schützen Hersteller vor Rohstoffpreiszyklen und verankern Kapazitätsinvestitionen langfristig.

Der Boom bei Handwerksalkohol treibt die Nachfrage nach individuell gestalteten Glasbehältern

Handwerksbrennereien produzierten im Jahr 2024 13,5 Millionen Kisten und setzten auf kunstvoll gestaltete Flaschenformen, die das Markenstorytelling aufwerten. Eine ähnliche Dynamik zeigt sich im Vereinigten Königreich, wo die Zahl der lizenzierten Brennereien gegenüber dem Niveau vor COVID um 42,8 % gestiegen ist, was eine florierende Nische für maßgefertigtes Glas unterstreicht. Kleinserien-Spirituosen erzielen Preisaufschläge, die den Kostenanstieg bei Behältern abfedern, und geben Herstellern Anreize, Dienstleistungen mit niedrigen Mindestbestellmengen und hochwertiger Dekoration anzubieten. Der Trend erstreckt sich auch auf trinkfertige Cocktails und alkoholarme Varianten und erweitert die adressierbare Nachfrage nach individuellen Designs.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Energiepreisvolatilität gefährdet die Ofenwirtschaftlichkeit | -0.9% | Europa, global | Kurzfristig (≤ 2 Jahre) |

| Einsatz von rPET-Flaschen untergräbt Glas in logistikempfindlichen Kanälen | -0.7% | Globale Getränkelogistik | Mittelfristig (2–4 Jahre) |

| Schwache Altglassammelinfrastruktur begrenzt den Recyclinganteil | -0.4% | Entwicklungsmärkte, ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Bruchverluste im Weitstreckentransport hemmen den Einsatz von Glas | -0.3% | Globale Handelsrouten, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiepreisvolatilität gefährdet die Ofenwirtschaftlichkeit

Die Strompreise im Vereinigten Königreich erreichten im Jahr 2024 Rekordniveaus und zwangen Glashersteller dazu, Linien während der Spitzentarife stillzulegen. Energie macht etwa 18 % der Produktionskosten aus, sodass Volatilität die Margen schneller aufzehren kann, als Preisanpassungen den Markt erreichen. CO₂-Bepreisungssysteme belasten den fossilen Brennstoffverbrauch zusätzlich und intensivieren die Kapitalverpflichtungen für Hybridöfen und standorteigene erneuerbare Energien. Im Gegensatz dazu sicherte sich O-I Glass 125 Millionen USD an Bundesförderung für die Dekarbonisierung, aber kleinere regionale Werke leiden unter Liquiditätsengpässen, was das kurzfristige Angebot beeinträchtigen könnte.

Einsatz von rPET-Flaschen untergräbt Glas in logistikempfindlichen Kanälen

Leichte rPET-Flaschen wiegen fast 90 % weniger als vergleichbares Glas und erzielen Frachteinsparungen, die für margenschwache, auf Langstrecken transportierte Getränke-SKUs einen entscheidenden Unterschied machen. Bruchquoten von 2–3 % bei Glaslieferungen vergrößern die Kostenlücke. Da die Recyclingquoten steigen und Flasche-zu-Flasche-Kreisläufe reifen, schwinden die Nachhaltigkeitseinwände – insbesondere bei Handelsmarken-Erfrischungsgetränken, bei denen Ästhetik weniger ins Gewicht fällt. Glas behält seinen Vorsprung im Premiumsegment, doch die Tendenz des Wertesegments hin zu rPET wird das Marktwachstum für Behälterglas-Verpackungen in volumenstarken Kanälen hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren den Markt trotz des Aufschwungs im Kosmetikbereich

Getränke machten im Jahr 2024 64,63 % des Verpackungsmarkts für Behälterglas aus, doch das Wachstum beginnt sich abzuflachen, da große Brauereien leichte rPET-Verpackungen für Economy-Linien erproben. Dagegen sind Kosmetik und Körperpflege, obwohl auf einer kleineren Basis, auf dem Weg, mit einer CAGR von 4,24 % das stärkste Wachstum zu verzeichnen, da Marken Glas als Signal für Luxus und Nachhaltigkeit einsetzen. Die Marktgröße für Kosmetikgläser aus Behälterglas wird bis 2030 voraussichtlich erheblich zunehmen, da Nachfüllstationen und PCR-Glasprodukte an Bedeutung gewinnen. Lebensmittel, Würzmittel und Konserven behalten einen stabilen Anteil dank der Haltbarkeitsvorteile, während die pharmazeutische Nachfrage auf dem Rücken der Biologika weiter wächst.

Der Vormarsch der Kosmetikbranche geht auf die Bereitschaft der Verbraucher zurück, für ästhetisch ansprechende, haptisch angenehme Gläser und Flaschen einen Aufpreis zu zahlen. Individuelle Formen, pastellige Farbtöne und schwere Böden verkörpern das sinnliche Narrativ, das Glas einzigartig vermittelt. Darüber hinaus beschleunigen Kunststofffreiheitsverpflichtungen von Marken, verstärkt durch Social-Media-Influencer, die Markenwechsel in wichtigen westlichen Märkten. Obwohl Getränke nach wie vor die absoluten Tonnagemengen dominieren, verlagert sich das Wertwachstum in Richtung hochmargiger Beauty- und Gesundheitskategorien, was die Umsatzströme der Hersteller diversifiziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Farbe: Braunglas gewinnt durch pharmazeutische und handwerkliche Anwendungen an Bedeutung

Weißglas/Klarglas hielt im Jahr 2024 einen Anteil von 58,28 % am Marktvolumen für Behälterglas-Verpackungen und profitiert von seiner breiten Verwendbarkeit bei Getränken und Lebensmitteln. Dennoch wird Braunglas – beliebt wegen seiner UV-blockierenden Eigenschaft – bis 2030 mit einer CAGR von 3,83 % überdurchschnittlich wachsen, da Pharma-Fläschchen und Handwerksgetränke zunehmen. Der Marktanteil für Braunglas-Bierflaschen in Europa steigt bereits parallel zu unabhängigen Brauereien, die Produktstabilität und rustikale Ästhetik schätzen.

Das Wachstum bei Braunglas ist zu einem Großteil auf pharmazeutische Regulierungsvorgaben zurückzuführen, die Lichtschutz für Biologika vorschreiben und die Beschaffungsverträge für Typ-I-Braun-Borosilikatglas ankurbeln. Auch Handwerksbrennereien neigen zu dunkleren Farbtönen, um Themen des kulturellen Erbes zu vermitteln. Grün- und Spezialfarben verbleiben als Nischenbereiche, insbesondere bei Wein und Sondereditions-Spirituosen, wo Marketingerzählungen funktionale Überlegungen überwiegen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit 55,18 % den größten Anteil am Verpackungsmarkt für Behälterglas und profitiert von einem reifen Erfassungssystem an der Bordsteinkante sowie von unternehmerischen Nachhaltigkeitszielen, die Rezepturen mit hohem Altglasanteil begünstigen. Der Fahrplan des Glass Packaging Institute, bis 2030 eine Recyclingquote von 50 % zu erreichen, stärkt die langfristige Rohstoffbasis. Dennoch dämpfen Energiepreisschwankungen und die zunehmende rPET-Durchdringung im Wertsegment bei Getränken das Volumenwachstum und verlagern den strategischen Schwerpunkt auf Premiumspirituosen und Beauty-Pflege.

Europa liegt dahinter, profitiert jedoch von der Recyclingquote der EU von 80,8 %, die die Altglasversorgung sichert und den Ofenenergiebedarf senkt. Ardagh und Verallia investieren in elektrisch verstärkte und wasserstofffähige Öfen, um die CO₂-Preisbelastung abzusichern und gleichzeitig die Produktion aufrechtzuerhalten. Allerdings hemmen der Strompreisdruck und Umweltabgaben die kurzfristigen Margen und fördern die Zusammenarbeit bei gemeinsamen erneuerbaren Micro-Grids und grenzüberschreitendem Altglashandel.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 4,76 % bis 2031 und schließt im Verpackungsmarkt für Behälterglas schnell auf. Indien und China bauen neue pharmazeutische Werke auf der grünen Wiese, die sterile Fläschchen benötigen, während Südkorea und Japan Premiumkosmetikglas für hochwertige Hautpflege importieren. O-I Glass' Investition von 120 Millionen USD in Zipaquirá, Kolumbien, zeigt, wie Hersteller erstklassige Technologie in aufstrebenden Regionen replizieren, um die Nachfrage zu decken und gleichzeitig ESG-Anforderungen gerecht zu werden. Begrenzte Altglasinfrastruktur in Teilen Südostasiens schränkt den Recyclinganteil ein und schafft Kostennachteile gegenüber westlichen Mitbewerbern; dennoch versprechen steigende Einkommen und der regulatorische Druck zur Kreislaufwirtschaft eine robuste langfristige Nachfrage.

Wettbewerbslandschaft

Der Verpackungsmarkt für Behälterglas ist weiterhin mäßig konsolidiert. O-I Glass, Verallia und Ardagh lieferten 2024 gemeinsam etwas mehr als 55 % des weltweiten Volumens und verfügen über Skalenvorteile bei Beschaffung, Ofentechnologie und Vertrieb. Der modulare MAGMA-Ofen von O-I Glass, der derzeit in Kentucky in Betrieb geht, veranschaulicht eine kapitalschonende Expansion, die Umrüstungsausfallzeiten reduziert und die Glasqualität verbessert. Verallia konzentriert sich auf PCR-Durchbrüche, während Ardagh wasserstoffunterstütztes Schmelzen erprobt.

Mittelgroße regionale Spezialisten konkurrieren durch individuelle Formen, flexible Chargengrößen und Servicenähe und bedienen Handwerksgetränke- und Beauty-Segmente, die die Großen manchmal vernachlässigen. Vidralas rekordleichte 260-Gramm-Flasche zeigt die Wertschöpfung durch konstruktive Optimierung – Reduktion des Glas-zu-Produkt-Gewichtsverhältnisses, Senkung der Logistiemissionen und Gewinnung umweltbewusster Marken.

Fusionen und Übernahmen bleiben aktiv: Gerresheimers Übernahme von Bormioli Pharma im Dezember 2024 stärkt die Formglas-Sparte und festigt ein stark pharmaorientiertes Portfolio. Gemeinschaftsunternehmen entstehen in Lateinamerika und Afrika, wo der Kapitalbedarf für neue Werke hoch ist, aber das politische Risiko ebenso. Trotz mäßiger Konzentration bilden hohe Ofenkosten eine Markteintrittsbarriere, die neue Wettbewerber fernhält, sofern sie keine staatliche oder kundenseitige Mitfinanzierung sichern.

Marktführer in der Branche für Glasflaschen und -behälter

O-I Glass, Inc.

Ardagh Group S.A.

Gerresheimer AG

Vidrala S.A.

Verallia S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Verallia lancierte Vista-Flaschen, die vollständig aus Post-Consumer-Altglas hergestellt wurden, und beansprucht 40 % Energieeinsparungen gegenüber der Herstellung aus Primärmaterial; die Flaschen zielen auf Premiumanwendungen in den Bereichen Beauty und Spirituosen.

- August 2025: Vidrala stellte die 260G-Flasche vor – die weltweit leichteste 75-cl-Glasflasche mit 260 g – und hob damit Materialeffizienzgewinne hervor.

- Juni 2025: Gerresheimer meldete für 2024 einen Umsatz von 898,6 Millionen EUR (1,02 Milliarden USD) mit Primärverpackungsglas und prognostizierte eine organische CAGR von 8–10 %, getragen von der Pharmanachfrage.

- Juni 2025: O-I Glass sicherte sich 125 Millionen USD vom US-Energieministerium für die Dekarbonisierung von Hybridöfen.

Geltungsbereich des globalen Berichts über den Markt für Glasflaschen und -behälter

Der Markt für Glasbehälter verfolgt die Nachfrage nach Glasverpackungsbehältern und -flaschen in den Endverbraucherbranchen, darunter Getränke, Lebensmittel, Pharma, Kosmetik und weitere. Glasbehälter werden vor allem in der alkoholischen und nicht-alkoholischen Getränkeindustrie eingesetzt, da sie chemische Inertheit, Sterilität und Undurchlässigkeit gewährleisten.

Der Behälterglasmarkt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cider und sonstige fermentierte Getränke}), nicht-alkoholische Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, sonstige nicht-alkoholische Getränke)], Lebensmittel [Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grünglas, Braunglas, Weißglas/Klarglas und sonstige Farben) und nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Frankreich, Deutschland, Italien, Vereinigtes Königreich, Spanien, Polen, Russland, Dänemark, Schweden, Belgien, Tschechische Republik, Niederlande, Ukraine, Österreich, Ungarn und übriges Europa], Asien-Pazifik [China, Indien, Japan, Thailand, Neuseeland und Australien, Südkorea, Indonesien, Vietnam und übriges Asien-Pazifik], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Kuwait, Südafrika, Nigeria, Marokko und übriger Naher Osten und Afrika] und Lateinamerika [Brasilien, Mexiko, Kolumbien, Chile, Argentinien, Uruguay, Ecuador und übriges Lateinamerika]). Die Marktgrößen und Prognosen werden in Verbrauchsvolumen (Tonnen) für alle oben genannten Segmente angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und sonstige fermentierte Getränke) | ||

| Nicht-alkoholisch | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige nicht-alkoholische Getränke | ||

| Lebensmittel (Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grünglas |

| Braunglas |

| Weißglas/Klarglas |

| Sonstige Farben |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und sonstige fermentierte Getränke) | |||

| Nicht-alkoholisch | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige nicht-alkoholische Getränke | |||

| Lebensmittel (Konfitüre, Gelee, Marmeladen, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grünglas | ||

| Braunglas | |||

| Weißglas/Klarglas | |||

| Sonstige Farben | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Verpackungsmarkt für Behälterglas derzeit?

Der Sektor erreichte im Jahr 2026 87,09 Millionen Tonnen und soll bis 2031 103,06 Millionen Tonnen erreichen.

Wie schnell wächst die Nachfrage nach Behälterglas in Asien-Pazifik?

Das Volumen in Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,76 % wachsen, getragen von pharmazeutischen und Beauty-Anwendungen.

Welches Endverbrauchersegment zeigt das stärkste Wachstum?

Kosmetik und Körperpflege führt mit einer erwarteten CAGR von 4,18 % bis 2031, getragen von Luxusmarkenbildung und Nachhaltigkeitstrends.

Wie beeinflussen Energiekosten die Glasherstellung?

Volatile Strom- und Gaspreise, insbesondere in Europa, belasten die Margen und beschleunigen die Einführung von Hybrid- und Oxy-Fuel-Öfen.

Welche Innovationen tragen zur Reduzierung des Glasgewichts bei?

Vidralas 260-Gramm-75-cl-Flasche ist ein Beispiel für Leichtbau, der Material- und Frachtemmissionen reduziert.

Wer sind die führenden Marktteilnehmer?

O-I Glass, Verallia und Ardagh halten zusammen etwas mehr als 55 % der weltweiten Lieferungen und spiegeln eine mäßige Konsolidierung wider.

Seite zuletzt aktualisiert am: