Marktgröße und Marktanteil für Fingerabdrucksensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

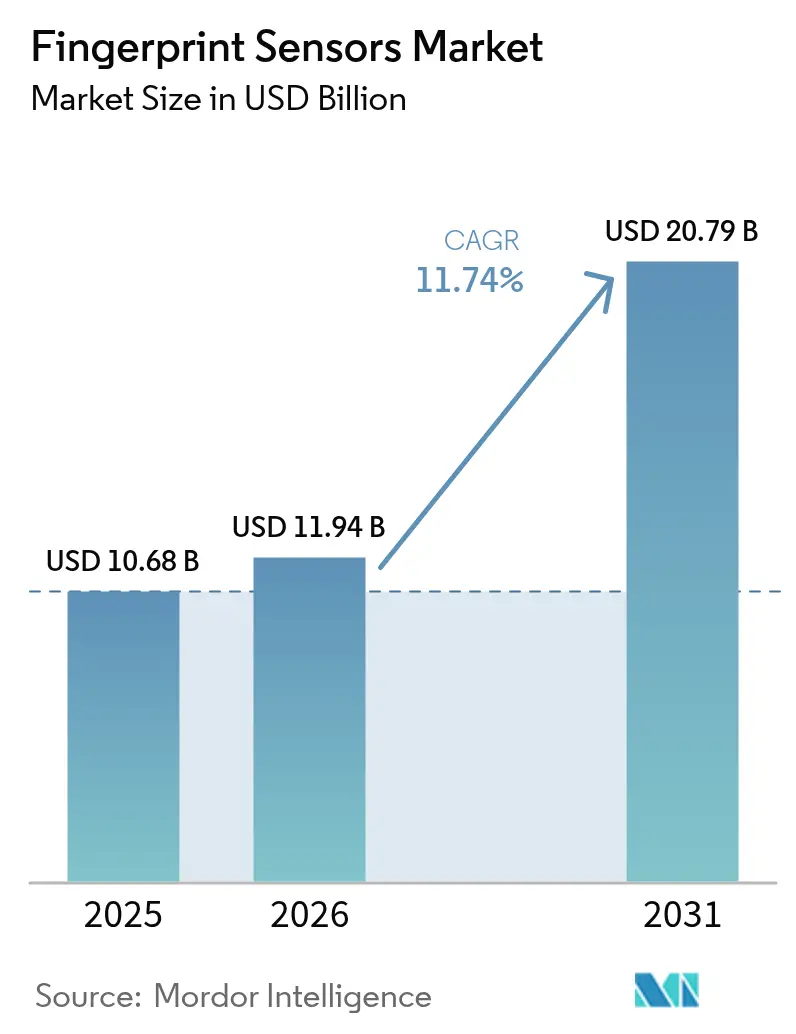

| Marktgröße (2026) | 11.94 Milliarden US-Dollar |

| Marktgröße (2031) | 20.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.74% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fingerabdrucksensoren von Mordor Intelligence

Die Marktgröße für Fingerabdrucksensoren wurde im Jahr 2025 auf 10,68 Milliarden USD geschätzt und wird voraussichtlich von 11,94 Milliarden USD im Jahr 2026 auf 20,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,74 % während des Prognosezeitraums (2026–2031). Die Ausweitung biometrischer Mandate in der Unterhaltungselektronik, im Mobilitätsbereich, im Zahlungsverkehr und in staatlichen Identitätsprogrammen verbreitert kontinuierlich die adressierbare Basis. Smartphone-Marken haben auf ultraschallbasierte Unter-Display-Lösungen gesetzt, um rahmenlose Designs zu realisieren, ohne die Fälschungssicherheit zu beeinträchtigen, während biometrische Zahlungskarten in Zahlungsqualität kartengebundene Transaktionen ermöglichen, die PSD3- und EMV-Anforderungen erfüllen. Automobilzulieferer qualifizieren AEC-Q100-Fingerabdruck-ICs für schlüssellosen Zugang und fahrzeuginterne Personalisierung, und sinkende PMUT-Produktionskosten mindern den Druck auf die Stücklistenkosten. Parallele Verbesserungen bei der KI-basierten Lebenderkennung und der Edge-Verarbeitung steigern die Zuverlässigkeit der Fingerabdruckauthentifizierung weiter und festigen ihre Position im breiteren multimodalen Sicherheits-Stack. [1]Nature Publishing Group, "Hochschalldruckpegel-KNN-PMUTs für Ultraschallbildgebung," nature.com

Wichtigste Erkenntnisse des Berichts

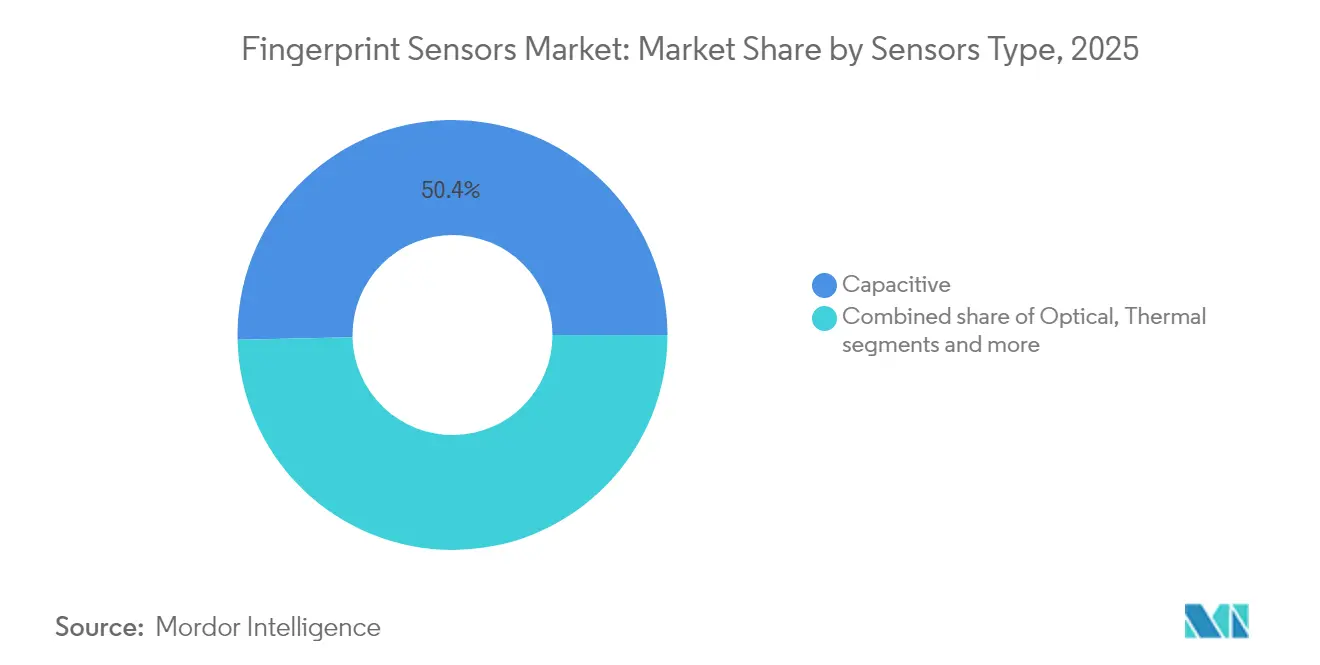

- Nach Sensortyp führten kapazitive Sensoren im Jahr 2025 mit einem Umsatzanteil von 50,35 %, während Ultraschallsensoren bis 2031 voraussichtlich mit einer CAGR von 15,02 % wachsen werden.

- Nach Formfaktor entfielen auf Rück-/Frontmontagekonfigurationen im Jahr 2025 41,55 % des Umsatzes, während Unter-Display-Ultraschalleinheiten bis 2031 voraussichtlich mit einer CAGR von 15,85 % wachsen werden.

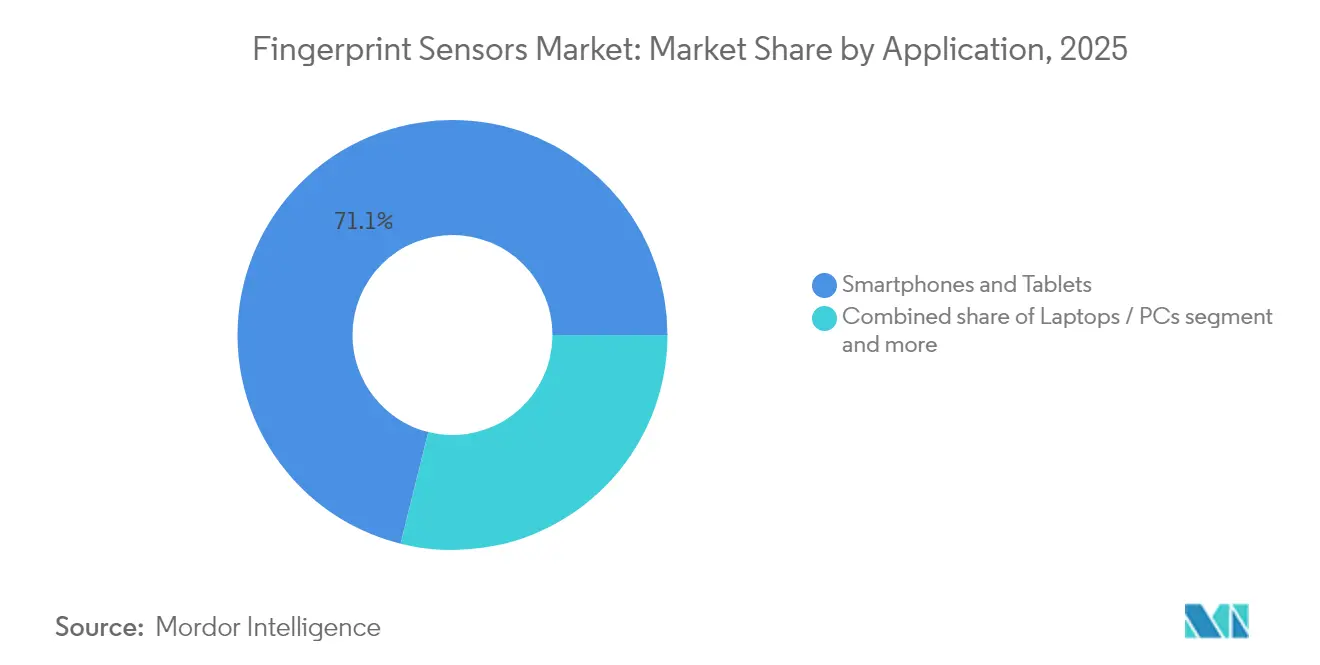

- Nach Anwendung entfielen auf Smartphones und Tablets im Jahr 2025 71,12 % des Anteils; Smartcards und Zahlungstoken werden bis 2031 voraussichtlich eine CAGR von 15,9 % verzeichnen.

- Nach Endverbraucherbranche hielten OEMs für Unterhaltungselektronik im Jahr 2025 einen Anteil von 61,45 %, doch der Automobil- und Mobilitätssektor wird voraussichtlich bis 2031 eine CAGR von 17,95 % verzeichnen.

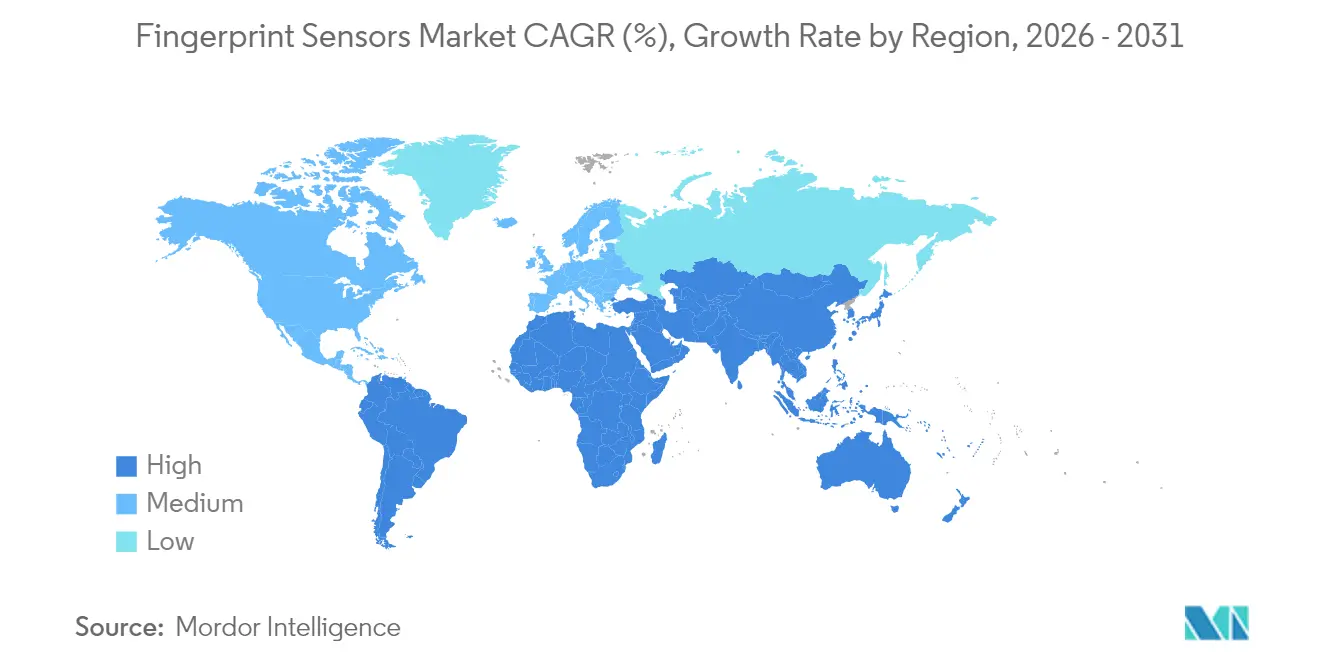

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 45,60 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 14,95 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Fingerabdrucksensoren-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg von Smartphone-OEMs auf ultraschallbasierte Unter-Display-Sensoren | 2.10% | Global, angeführt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Einführung von elektronischen Ausweisen und elektronischen Reisepässen beschleunigt die Nachfrage | 1.80% | Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Kommerzielle Markteinführung biometrischer Smartcards in Zahlungsqualität | 1.40% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Fahrzeuginterne Biometrie für schlüssellosen Zugang vorgeschrieben | 2.30% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| KI-gestützte Fälschungserkennung verbessert die Sicherheitszertifizierung | 1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten pro Fläche von Dünnschicht-Piezoelektrischen PMUT-Arrays | 1.70% | Global, Fertigung in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg von Smartphone-OEMs auf ultraschallbasierte Unter-Display-Sensoren

Ultraschallbasierte Unter-Display-Designs ermöglichen es Handset-Herstellern, randlose OLED-Bildschirme beizubehalten und gleichzeitig eine hochzuverlässige biometrische Sicherheit zu gewährleisten. Qualcomms neuester 3D Sonic Max-Wandler erfasst ein 600 mm²-Bild in 250 ms und ermöglicht das Entsperren auch bei feuchter oder öliger Haut, was optische Module bei Fälschungstests übertrifft. Samsung, Google und Xiaomi haben ihre Flaggschiff-Linien für 2025-Produktroadmaps auf Ultraschallimplementierungen festgelegt, in Übereinstimmung mit den Android 16-Biometrie-APIs, die die FAR/FRR-Zertifizierungsschwellen anheben. Die daraus resultierenden Skaleneffekte senken die durchschnittlichen Verkaufspreise für Tier-2-OEMs, beschleunigen das Volumenwachstum über alle Preissegmente hinweg und treiben den Markt für Fingerabdrucksensoren in seinen nächsten Gerätezyklus. [2]Qualcomm Technologies, "3D Sonic Max-Spezifikationen," qualcomm.com

Staatliche Einführung von elektronischen Ausweisen und elektronischen Reisepässen beschleunigt die Nachfrage

Digitale Identitätsprogramme von den Vereinigten Arabischen Emiraten bis Südafrika schreiben nun Multi-Faktor-Biometrie vor, die typischerweise in sicheren Elementen gespeicherte Fingerabdruckvorlagen umfasst. Mauritius gab im Februar 2024 seine MNIC 3.0-Karte heraus, die eine Match-on-Card-Fingerabdruckauthentifizierung integriert, die eine geldbörsenbasierte grenzüberschreitende Erkennung ermöglicht. Das SevisPass-Pilotprojekt in Papua-Neuguinea unterstreicht, wie kleine Volkswirtschaften ohne Legacy-Infrastruktur zu biometrischen Ausweisen übergehen. Solche Programme schaffen mehrjährige Beschaffungswellen für vertrauenswürdige Sensormodule und verankern den Markt für Fingerabdrucksensoren im öffentlichen Haushaltskreislauf.

Kommerzielle Markteinführung biometrischer Smartcards in Zahlungsqualität

EMV-konforme biometrische Karten beseitigen PIN-Reibungsverluste am Point of Sale. IDEMIAs F.CODE-Karte integriert einen FPC1323-Sensor, ein sicheres Infineon SLC39B-Element und einen Renesas-MCU und wird seit dem ersten Quartal 2025 in großen Stückzahlen an europäische Emittenten geliefert. Mastercards Tokenisierungs-Roadmap für 2025 weist auf biometrische Daten auf Kartenebene als bevorzugten Fallback hin, wenn mobile Geldbörsen offline sind. Die wachsende installierte Basis kontaktloser POS-Terminals – weltweit mehr als 90 Millionen – gewährleistet eine sofortige Akzeptanz und hebt Smartcards zu einem wachstumsstarken Segment des Marktes für Fingerabdrucksensoren.

Fahrzeuginterne Biometrie für schlüssellosen Zugang vorgeschrieben

Neue Fahrzeugarchitekturen platzieren den Startknopf, das Infotainment-Profil und digitale Geldbörsen zunehmend hinter einem Fingerabdruckscan. Infineons AEC-Q100-qualifizierter CYFP10020-Sensor arbeitet von −40 °C bis +105 °C und hält 500.000 Zyklen stand, was die Haltbarkeitsanforderungen der OEMs erfüllt. Continentals CES-2025-Demo koppelte die Fahreridentifikation mit ADAS-Einstellungen und veranschaulichte den domänenübergreifenden Mehrwert. Da die UNECE WP.29-Cybersicherheitsregeln für Modelle des Jahres 2025 in Kraft treten, sehen OEMs die Fingerabdruckauthentifizierung als kostengünstige Schicht zur Reduzierung der Angriffsfläche.

Analyse der Hemmnisse-Auswirkungen auf den Fingerabdrucksensoren-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung der Gesichtserkennung in Premium-Geräten | -1.90% | Global, konzentriert in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Datenschutzgesetzgebung schränkt die Speicherung biometrischer Daten ein | -1.30% | Europa, Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Abhängigkeit der Lieferkette von hochwertigen 8-Zoll-CIS-Gießereien | -1.60% | Global, Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Falschakzeptanz bei nassen Fingern in Außenbereichen | -0.80% | Global, insbesondere in feuchten und Außenumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung der Gesichtserkennung in Premium-Geräten

Apples iPhone-17-Reihe und Samsungs Galaxy Z7 Fold Pro setzen beide standardmäßig auf die dreidimensionale Gesichtserkennung zum Entsperren und verlagern den biometrischen Fokus hin zu kamerabasierten Modalitäten. Dennoch verfügen 93 % der im Jahr 2025 ausgelieferten Handsets noch über einen Fingerabdruckleser, und es wird erwartet, dass Unter-Display-Sensoren in das iPhone-Portfolio zurückkehren, wenn die Technologie Apples FAR-Ziel von 0,002 % erfüllt. Fingerabdruckmethoden bleiben in feuchten Umgebungen, bei der Nutzung mit Handschuhen und in datenschutzsensiblen Arbeitsabläufen wie Banking-Apps, die eine geräteinterne Vorlagenspeicherung erfordern, bevorzugt, sodass die Kannibalisierung hauptsächlich das Premium-Segment und nicht den Großteil des Marktes für Fingerabdrucksensoren betrifft. [3]Apple, "Face ID-Sicherheitsübersicht," apple.com

Datenschutzgesetzgebung schränkt die Speicherung biometrischer Daten ein

Das EU-KI-Gesetz begrenzt die Aufbewahrung biometrischer Vorlagen auf „unbedingt notwendige” Zeiträume und schreibt für staatliche und betriebliche Einsätze eine Match-on-Sensor-Lösung auf Hardware-Ebene vor. Colorados Regeln vom Juli 2025 schreiben eine Einwilligungspflicht und eine Benachrichtigung bei Datenschutzverletzungen innerhalb von 30 Tagen vor, was Integratoren dazu zwingt, sichere Enklaven und On-Chip-Verschlüsselungsengines hinzuzufügen. Diese Maßnahmen erhöhen die Compliance-Ausgaben und verlangsamen Pilotzyklen, was die Wachstumskurve des Marktes für Fingerabdrucksensoren in stark regulierten Regionen mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Fingerabdrucksensoren-Markts

Nach Sensortyp:

Ultraschalltechnologie gewinnt Premium-PositionierungKapazitive Einheiten hielten im Jahr 2025 einen Anteil von 50,35 % am Markt für Fingerabdrucksensoren aufgrund ausgereifter Kostenkurven und einer breiten Anwendungsreichweite. Ultraschallchips werden jedoch voraussichtlich mit einer CAGR von 15,02 % wachsen und bis 2031 die Umsatzlücke verringern, da OEMs High-End-Telefone und Fahrzeugkonsolen auf volumetrische Bildgebung umstellen. Die Marktgröße für Fingerabdrucksensoren bei Ultraschallgeräten ist auf dem Weg, bis 2031 4,37 Milliarden USD zu überschreiten, was Premium-Durchschnittsverkaufspreise und Qualifikationsmargen im Automobilbereich widerspiegelt. Forschungen des Sensor- und Aktorzentrums der Universität Berkeley zeigen, dass KNN-basierte PMUT-Arrays eine Ausgangsleistung von 105,5 dB/V erzeugen, was die Durchdringung durch dickes Deckglas und Handschuhe verbessert.

Leistungsvorteile schlagen sich in Zertifizierungserfolgen nieder. Qualcomms 3D Sonic Max erzielte 2025 FIDO Level-3 und BSI CC EAL 6+ und ermöglichte damit die Konformität mit dem deutschen eID-Standard. Optische Sensoren bedienen weiterhin kostensensible Segmente und Kioskterminals, während thermische Varianten eine Nische für raue Umgebungen und forensische Untersuchungen nach dem Tod bleiben. Insgesamt erhält die Technologievielfalt den breiteren Markt für Fingerabdrucksensoren aufrecht, auch wenn die Ultraschallführerschaft in Premium-Segmenten zementiert wird.

Nach Formfaktor:

Unter-Display-Integration verändert DesignparadigmenRück-/Frontmontagen generierten im Jahr 2025 41,55 % des Umsatzes, unterstützt durch ältere Handset-Designs und robuste Handgeräte. Dennoch werden Unter-Display-Ultraschallmodule mit der schnellsten CAGR von 15,85 % wachsen und dabei von der Ausdünnung des OLED-Substrats und lokalisierten akustischen Kopplungsschichten profitieren. Der Marktanteil für Fingerabdrucksensoren bei Unter-Display-Formaten wird bis 2031 voraussichtlich 39,15 % erreichen, da randloses Design bei Geräten unter 400 USD allgegenwärtig wird. Apple, Samsung und Oppo platzierten gemeinsam Bestellungen für mehr als 250 Millionen Unter-Display-Sensorchips in den Produktionsslots des zweiten Halbjahres 2024, was eine skalierte Einführung signalisiert.

Seitlich montierte kapazitive Streifen bleiben bei Falttelefonen und Gaming-Telefonen beliebt, die eine schnelle Tipp-Erkennung priorisieren, während On-Button/Home-Key-Designs in Unternehmensnotebooks verbleiben, bei denen die Tastaturaustauschlzyklen den Smartphones um 2–3 Jahre hinterherhinken. Sensor-in-OLED-Prototypen, die bei BOE und Visionox getestet werden, verbinden die Fingerabdruckerfassung mit der Herzfrequenz-Photoplethysmografie und deuten auf multifunktionale Panels hin, die das nächste Kapitel des Marktes für Fingerabdrucksensoren neu definieren könnten.

Nach Anwendung:

Smartcards entwickeln sich zur wachstumsstarken ChanceSmartphones und Tablets machten im Jahr 2025 71,12 % der Lieferungen aus und unterstreichen damit ihre historische Rolle bei der Skalierung des Marktes für Fingerabdrucksensoren. Dennoch mäßigt sich die CAGR der Anwendung auf 8,95 %, da das Handset-Wachstum ein Plateau erreicht. Smartcards und Zahlungstoken übertreffen alle anderen mit einer prognostizierten CAGR von 15,9 %. Die Marktgröße für Fingerabdrucksensoren im Kartenanwendungsbereich wird bis 2031 voraussichtlich 1,78 Milliarden USD überschreiten, angetrieben durch EMVCo Level-2-Zertifizierungen und europäische Vorschriften zur digitalen Identitätsbrieftasche.

Laptops/PCs halten die Unternehmensnachfrage nach Zero-Trust-Endpunktsicherheit aufrecht, während IoT-Schlösser und Wearables inkrementelles Volumen liefern, insbesondere im Gastgewerbe und im Wohnbereich. Yales Z-Wave-800-ausgestattetes Assure Lock 2 Touch zeigt die Bereitschaft der Verbraucher, einen Aufpreis von 50 USD für den Komfort von Fingerabdrücken zu zahlen. Industrielle Internet-Gateways und Gesundheits-Tablets runden aufkommende Anwendungsfälle ab und stärken die diversifizierte Entwicklung des Marktes für Fingerabdrucksensoren.

Nach Endverbraucherbranche:

Automobilsektor treibt die schnellste Expansion voranOEMs für Unterhaltungselektronik erzielten im Jahr 2025 61,45 % des Umsatzes, sehen sich jedoch mit einem mittleren einstelligen Wachstum konfrontiert, da sich die Smartphone-Erneuerungsintervalle verlängern. Der Automobil- und Mobilitätssektor zeigt das stärkste Aufwärtspotenzial mit einer CAGR von 17,95 %, angetrieben durch Elektrofahrzeugplattformen, die Fahrerauthentifizierung mit Batterietauschzahlungen integrieren. Die mit Fahrzeugen verknüpfte Marktgröße für Fingerabdrucksensoren könnte bis 2031 2,24 Milliarden USD überschreiten, wenn die aktuellen Attach-Rate-Prognosen zutreffen. HID Global schätzt, dass 60 % der neu gebauten Ladesäulen in Nordamerika bis 2027 Fingerabdruckerkennung für die Zahlungsautorisierung integrieren werden.

BFSI und FinTech profitieren von biometrischen Kartenbereitstellungen, während staatliche und strafverfolgungsbehördliche Programme vorhersehbare Beschaffungszyklen liefern, die an nationale Ausweiserneuerungspläne gebunden sind. Militär- und Verteidigungsverträge erfordern zwar ein begrenztes Stückvolumen, verlangen jedoch robuste Formfaktoren mit IP68-Abdichtung und chemischer Beständigkeit, was höhermargige Nischen unterstützt. In Kombination erhalten diese Einführungsfronten eine breite Chancenmatrix innerhalb des Marktes für Fingerabdrucksensoren aufrecht.

Geografische Analyse

Fingerabdrucksensoren-Markt im asiatisch-pazifischen Raum

Der Umsatzanteil von 45,60 % im asiatisch-pazifischen Raum spiegelt eine einzigartige Integration aus Lieferkettenkapazitäten und Endmarkt-Nachfrage wider. Chinas vertikal ausgerichtetes Smartphone-Ökosystem, Koreas AMOLED-Innovation und Japans Führungsposition bei piezoelektrischer Keramik verankern gemeinsam eine widerstandsfähige regionale Wertschöpfungskette. Indiens Aadhaar-2.0-Fahrplan und Indonesiens Upgrade-Pipeline für den e-KTP sichern darüber hinaus eine mehrjährige Inlandsnachfrage. Regionale Regierungen fördern zudem die lokale Halbleiterfertigung durch Anreizprogramme, was die Landekosten senkt und den asiatisch-pazifischen Raum als Gravitationszentrum des Fingerabdrucksensoren-Markts festigt.

Fingerabdrucksensoren-Markt im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnet mit einer CAGR von 14,95 % das weltweit stärkste Wachstum. Die nationale biometrische Wallet der VAE und Saudi-Arabiens Nafath-Plattform erfordern beide zertifizierte Fingerabdruckmodule für die Bürgerregistrierung und lösen damit Großbestellungen für Karten und Kioske aus. Südafrikas Ausschreibung für intelligente Personalausweise im Wert von 2,5 Millionen USD zielt auf eine Massenausgabe vor den Wahlen 2029 ab und verdeutlicht Afrikas Sprung hin zu digitalen Identitätsinfrastrukturen. Da regionale Zahlungsnetzwerke wie Made und e-Fawateer auf biometrische Tokenisierung umstellen, werden die Lieferketten für Sensoren knapper, was das Wachstumspotenzial des Fingerabdrucksensoren-Markts in aufstrebenden Volkswirtschaften unterstreicht.

Fingerabdrucksensoren-Markt in Nordamerika und Europa

Nordamerika und Europa verzeichnen mittlere einstellige Wachstumsraten, die durch Fahrzeugbiometrie, Upgrades der Unternehmenssicherheit und strenge Datenschutz-Compliance gestützt werden. Der Europäische Rahmen für digitale Identität schreibt die Einführung von Wallets bis 2026 vor, was bedeutet, dass 450 Millionen Einwohner eine geräte- oder kartenbasierte Fingerabdruckauthentifizierung benötigen. TSMCs Arizona-Fertigungsanlagen im Wert von 40 Milliarden USD, deren Phase-2-Linien 2026 in Betrieb gehen sollen, werden die Fertigung von ultraschallbasierten PMUT-Wafern für wichtige US-amerikanische Smartphone-Kunden lokalisieren, die Versorgungssicherheit im Inland stärken und die globale Verteilung des Fingerabdrucksensoren-Markts ausbalancieren.

Regulatorisches Umfeld

Datenschutz- und biometrische Sicherheitsanforderungen prägen zunehmend die Implementierung von Fingerabdrucksensoren, mit Druck hin zu gerätebasiertem Abgleich und strengeren Praktiken zur Datenminimierung. In den Vereinigten Staaten stufen die ab dem 1. Januar 2026 geltenden California Consumer Privacy Act-Bestimmungen fingerabdruckbasierte Geräteentsperrungsdaten als sensible personenbezogene Daten ein, wodurch die Opt-in-Einwilligung, Transparenz und Handhabungsregeln für biometrische Identifikatoren bei Verbraucher- und Unternehmenseinsätzen verschärft werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fingerabdrucksensoren umfasst Materialien und Komponenten, einschließlich CMOS/ASICs sowie piezoelektrischer Folien und PMUT-Stapel für Ultraschalllösungen, zusammen mit Verpackungs- und Abdeckmaterialien. Danach wird der Sensor bei der Modulmontage mit einem Controller und Firmware kombiniert und anschließend in Endgeräte und Ausweismedien integriert, darunter Smartphones, Laptops, Zugangsgeräte, Smart Locks und biometrische Karten. Da sich die Anwendungsfälle über reine Entsperrungsfunktionen hinaus zu Workflows mit höherer Sicherheitsstufe verschieben, verlagert sich die Wertschöpfung hin zu integrierten Subsystemen, die Erfassung, biometrische Verarbeitung und Sicherheitsfunktionen bündeln, etwa durch die Kombination von Sensoren mit Secure Elements für Match-on-Card und geschützte Template-Speicherung.

Wettbewerbslandschaft

Der Markt für Fingerabdrucksensoren ist mäßig fragmentiert, wobei technologische Spezialisierung und nicht reine Skalierung die Führungsposition definiert. Qualcomm, Goodix und Fingerprint Cards kontrollieren zusammen schätzungsweise 38 % des Umsatzes, während Synaptics, Egis Tech und IDEX Biometrics fokussierte Vertikalen bedienen. Qualcomm nutzt GaAs-PMUT-IP und 7-nm-Steuerungs-ASICs, um das Ultraschallsegment zu verteidigen, während Goodix optische Lösungen auf AMOLED-Displays dominiert. Fingerprint Cards wechselte 2024 zur IP-Lizenzierung und diversifizierte damit das Risiko weg von Smartphone-Zyklen.

Strategische Aktivitäten konzentrieren sich auf Ökosystem-Partnerschaften und vertikale Integration. Infineon bündelt Sensoren mit sicheren Elementen für Kartenemittenten, reduziert den Zertifizierungsaufwand und fördert die Kundenbindung. Synaptics arbeitet mit Google zusammen, um TensorFlow Lite-Modelle auf seinen Astra KI-nativen MCUs für sprachgesteuerte Türschlösser einzubetten, was die Konvergenz von Sprach-, Bild- und Touch-Biometrie auf einer einzigen Edge-Plattform demonstriert. TDKs MEMS-Sensorprogramm verknüpft die Fingerabdruckerfassung mit Bewegungs- und Umgebungssensoren für einheitliche Wearables-Stacks und spricht fitnessorientierte OEMs an.

Neue Marktteilnehmer verfolgen kontaktlose Erfassung, multimodale Fusion und spezialisierte Forensik. IDloops 5-Millionen-Punkte-3D-Scanner erfüllt die Durchsatzanforderungen von Flughäfen ohne physischen Kontakt, während NECs hybrides Finger-Venen-/Fingerabdruckmodul auf ATM-Nachrüstungen in Japan abzielt. Patentanmeldungen im Zusammenhang mit akustischer Holografie und in OLED eingebetteter Photonik stiegen 2024 im Jahresvergleich um 24 %, was auf anhaltende Forschungs- und Entwicklungsinvestitionen hindeutet, die die Wettbewerbsdynamik im Markt für Fingerabdrucksensoren im Laufe des Jahrzehnts beeinflussen werden.

Marktführer im Bereich Fingerabdrucksensoren

Goodix Technology Co., Ltd.

Fingerprint Cards AB

Qualcomm Technologies, Inc.

Synaptics Incorporated

Egis Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Fingerabdrucksensoren-Marktbericht erfasste Unternehmen

- Apple Inc.

- AU Optronics Corp.

- CrucialTec Co., Ltd.

- Egis Technology Inc.

- Fingerprint Cards AB

- Goodix Technology Co., Ltd.

- HID Global Corporation

- IDEX Biometrics ASA

- Infineon Technologies AG

- NEC Corporation

- Next Biometrics ASA

- Qualcomm Technologies Inc.

- Samsung System LSI Business

- Shenzhen Chipone / Novatek (Biometric BU)

- Sonavation Inc.

- STMicroelectronics N.V.

- Synaptics Incorporated

- TDK Corporation (InvenSense)

- Thales Group

- TKH Group (Nedap)

- VKANSEE Technology Inc.

Marktchancen und Zukunftsaussichten

Zahlungsverkehr, digitale Identität und Geräte-zu-Cloud-Authentifizierung erweitern den adressierbaren Markt über Smartphones hinaus, da Standards und Plattformen Workflows für Fingerabdrücke mit höherer Sicherheitsstufe kodifizieren. ISO/IEC 17839-1:2025 unterstützt technische Implementierungen für biometrische System-on-Card-Einsätze, was Ausstellern und Integratoren beim Einsatz biometrischer Zahlungskarten und Regierungsausweise helfen kann. Die FIDO Alliance veröffentlichte im Februar 2026 CTAP v2.3, wodurch die Kommunikation von Authentifikatoren standardisiert und Fingerabdrucksensoren als integrierte Option zur Benutzerverifizierung für PCs, mobile Geräte und Sicherheitsschlüssel gestärkt werden.

Aktuelle Branchenentwicklungen im Fingerabdrucksensoren-Markt

- Juni 2026: Elementik brachte den biometrischen Hardware-Anmeldedaten-Tresor ByteSeal auf den Markt, der von AllKey von Fingerprint Cards AB angetrieben wird, und positioniert die Fingerabdruckauthentifizierung als Teil eines gebündelten Workflows für sichere Anmeldedaten und Schlüsselspeicherung. Dies erweitert die Nachfrage über eigenständige Sensoren hinaus zu integrierten Embedded-Security-Lösungen, die Hardware, Software und Lebenszyklusmanagement kombinieren.

- Dezember 2025: Goodix gab bekannt, dass seine Touchscreen-Controller- und Seitentasten-Kapazitiv-Fingerabdrucklösung in das Galaxy Z TriFold von Samsung integriert wurde. Dieser Design-Gewinn stärkt seitlich montierte kapazitive Sensoren als wichtige biometrische Platzierung bei faltbaren Formfaktoren, bei denen eine Integration unter dem Display komplexer sein kann.

- Juli 2024: Fingerprint Cards AB sicherte sich einen bedeutenden Auftrag für Fingerabdrucksensor-Module von einem globalen Anbieter von FIDO-Lösungen. Der Auftrag deutet auf eine fortgesetzte Kommerzialisierung fingerabdruckbasierter Authentifikatoren hin und unterstützt den Vertriebskanal für Sicherheitsschlüssel und Unternehmensauthentifizierungsgeräte.

Fingerabdrucksensoren-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Fingerabdrucksensoren Umsätze aus fingerabdruckerfassenden Komponenten, die zur Erfassung, zum Abgleich und zur Authentifizierung von Fingerabdrücken in Geräten und Zugangssystemen verwendet werden, gemessen am Verkaufspunkt von Sensor- und Modullieferanten an OEM- und Systemkanäle.

Ausschlüsse des Geltungsbereichs: Wir schließen nachgelagerte Dienstleistungen und reine Software-Biometrieplattformen aus, die keine Fingerabdrucksensor-Hardware enthalten.

Übersicht der Segmentierung

- Nach Sensortyp

- Optisch

- Kapazitiv

- Thermisch

- Ultraschall

- Nach Formfaktor / Platzierung

- Rück-/Frontmontage

- Seitlich montiert

- Unter-Display (Optisch)

- Unter-Display (Ultraschall)

- On-Button / Home-Key

- Nach Anwendung

- Smartphones und Tablets

- Laptops / PCs

- Smartcards und Zahlungstoken

- IoT / Intelligente Schlösser und Wearables

- Nach Endverbraucherbranche

- OEM für Unterhaltungselektronik

- BFSI und FinTech

- Regierung und Strafverfolgung

- Militär und Verteidigung

- Automobil und Mobilität

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Nachfragekarte für die Fingerabdruckerfassung zu erstellen, und anschließend wurden die Annahmen anhand von Primärdaten verfeinert. Wir stützten uns auf öffentliche Datenreihen und technische Referenzen wie ITU-Indikatoren zur Gerätekonnektivität, makroökonomische und Einkommensdaten der Weltbank, UN-Comtrade-Handelsströme für relevante Elektronikkategorien und USITC-Zolltarife, um Versand- und Preisentwicklungen zu verstehen.

Um das Modell fundiert zu halten, prüften wir zudem Quellen wie USPTO-Patentoffenlegungen zu Trends bei Erfassung und Fälschungssicherheit sowie Standards und Leitlinien von Institutionen wie NIST. Wir ergänzten dies mit öffentlichen Materialien wie Geschäftsberichten von Unternehmen, Investorenpräsentationen und glaubwürdiger Berichterstattung der Elektronikpresse, um den Zeitpunkt von Produktzyklen zu verfolgen. Wo öffentliche Angaben begrenzt waren, nutzten wir interne kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und Handelssignale auf Versandebene. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Befragungen mit Sensorlieferanten, Modulintegratoren, OEM-Beschaffungsteams, Vertriebspartnern und Fachexperten, die die Nachfrage bei Smartphones, PCs, Automobilanwendungen und Zutrittskontrolle beobachten. Für eine globale Sicht haben wir Gespräche über die wichtigsten Verbrauchs- und Fertigungsregionen hinweg ausgewogen geführt, sodass Stückzahltrends, Verschiebungen beim durchschnittlichen Verkaufspreis (ASP) und Mixveränderungen nach Technologie vor der endgültigen Festlegung der Annahmen überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | APAC: 43 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 55 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Marktgrößenbestimmung wurde erstellt, indem der adressierbare Gerätepool mit den Anbindungsraten von Fingerabdrucksensoren verknüpft und die Einheiten anschließend anhand realistischer ASP-Bandbreiten je Sensortyp in Werte umgerechnet wurden. In der Praxis wurde ein Top-down-Ansatz verwendet, bei dem die Nachfrage aus Geräteversanddaten und Indikatoren zur installierten Basis rekonstruiert und anschließend nach Fingerabdruckdurchdringung nach Anwendung und Region angepasst wurde.

Selektive Bottom-up-Prüfungen wurden als Kontrollmechanismen eingesetzt, darunter Plausibilitätsprüfungen der Lieferantenumsätze, stichprobenartige Stückpreisangebote aus dem Vertriebskanal und Aufteilungen des Technologiemixes zwischen optischen, kapazitiven und Ultraschall-Designs. Zu den wichtigsten im Modell verwendeten Eingaben gehörten Geräteerneuerungszyklen, die Verschiebung von rückseitigen und seitlichen Sensoren zu Under-Display-Designs, die regionale Fertigungskonzentration, der Druck auf die Stückliste bei Einstiegsmodellen und Ersatznachfragemuster für Zugangsgeräte. Wo Lücken in öffentlichen Stückzahldaten bestanden, wurden Bereiche mit expertengeprüften Verhältniswerten gefüllt und stresstestet, damit die Gesamtsummen nicht zu stark durch eine einzelne Eingabe schwankten.

Die Prognose nutzte eine Szenarioanalyse, unterstützt durch einfache multivariate Zusammenhänge, bei der Versandaussichten, Durchdringungsverlauf und ASP-Erosion bzw. -Anstieg gemeinsam variiert und anschließend mit den Erwartungen von Experten zu Beschaffungszyklen abgeglichen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, um die endgültigen Zahlen mit Marktsignalen konsistent zu halten. Wir verglichen die modellierten Gesamtwerte mit unabhängigen Indikatoren wie der regionalen Entwicklung der Geräteversände, Handelsbewegungstrends und beobachteten Preisschritten bei Änderungen des Technologiemixes, und überprüften und korrigierten anschließend ungewöhnliche Sprünge.

Vor der Freigabe durchlaufen das Modell und die wichtigsten Annahmen interne Überprüfungen, und erneute Kontaktaufnahmen werden ausgelöst, wenn sich ein Treiber wesentlich ändert, etwa durch eine starke ASP-Neubewertung, eine größere Designverschiebung oder ein makroökonomisches Ereignis, das die Elektroniknachfrage beeinflusst. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der globalen Marktgrößenbestimmung für Fingerabdrucksensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fingerabdrucksensoren können weit auseinanderliegen, selbst wenn sie sich auf ähnliche Endanwendungen beziehen, da die zeitliche Einordnung und die Umrechnungsentscheidungen hinter den Zahlen unterschiedlich sind. Die größten Unterschiede ergeben sich in der Regel daraus, wann ASP-Rückgänge erfasst werden, welches Jahr als aktuelle Basis behandelt wird und wie die Währungsumrechnung für Lieferanten erfolgt, die in mehreren Regionen verkaufen.

Da Aktualisierungsrhythmus, Zeitpunkt der Währungsumrechnung und mixbezogene ASP-Schritte vor der Fertigstellung mit Geräteversandsignalen abgeglichen wurden, richtet Mordor Intelligence den Wertverlauf enger an der Under-Display-Adoption und regionalen Nachfragewenden aus als Schätzungen, die ältere Preisbandbreiten länger festhalten.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,94 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 4,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und tendiert dazu, den Wert an einen engeren Gerätepool mit älteren ASP-Annahmen zu koppeln, was einen späteren Anstieg mit zunehmender Skalierung von Under-Display-Designs unterschätzen kann. |

| Branchenverlag B | 4,30 Mrd. USD (2024) | Zeigt eine Momentaufnahme aus 2024, die eine breite ASP-Erosion über den gesamten Prognosezeitraum anzuwenden scheint, wobei der Zeitpunkt der Währungsumrechnung und die Abgleiche mit Stückzahlsignalen nicht klar dargelegt sind. |

Über die drei Zahlen hinweg spiegelt die Abweichung hauptsächlich die Wahl des Basisjahres wider, wie schnell ASP-Änderungen fortgeschrieben werden und ob das Modell bei Mixverschiebungen erneut mit Geräte- und Kanalsignalen abgeglichen wird. Indem der Geltungsbereich auf Hardware-Umsätze von Fingerabdrucksensoren fokussiert bleibt und wiederholbare Prüfungen bei Stückzahlen, Durchdringung und Preisschritten angewendet werden, bleibt die Schätzung leichter nachvollziehbar und aktualisierbar, wenn sich der Markt verändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fingerabdrucksensoren?

Der Markt wird im Jahr 2026 auf 11,94 Milliarden USD geschätzt und wird voraussichtlich bis 2031 20,79 Milliarden USD erreichen, mit einer CAGR von 11,74 %.

Welche Sensortechnologie wächst am schnellsten?

Ultraschall-Fingerabdrucksensoren führen das Wachstum mit einer CAGR von 15,02 % an, dank überlegener Fälschungssicherheit und Unter-Display-Integration.

Warum sind biometrische Zahlungskarten für die zukünftige Nachfrage wichtig?

EMV-konforme Fingerabdruckkarten heben PIN-Limits an kontaktlosen Terminals auf und schaffen eine Wachstumschance mit einer CAGR von 15,9 %, die den Umsatz über Smartphones hinaus diversifiziert.

Wie schnell führt der Automobilsektor die Fingerabdruckauthentifizierung ein?

Automobilanwendungen expandieren mit einer CAGR von 17,95 %, da OEMs Fingerabdrucksensoren für schlüssellosen Zugang und fahrzeuginterne Personalisierung integrieren.

Welche Region hat den größten Anteil am Markt für Fingerabdrucksensoren?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 14,95 % wachsen, angetrieben durch nationale Programme für digitale Identität und Infrastrukturmodernisierung.

Wird die Gesichtserkennung Fingerabdrucksensoren ersetzen?

Die Gesichtserkennung gewinnt in Premium-Geräten an Bedeutung, aber 93 % der im Jahr 2025 ausgelieferten Smartphones verfügen noch über einen Fingerabdruckleser, was auf eine anhaltende Koexistenz der Modalitäten hindeutet.

Seite zuletzt aktualisiert am: