Marktgröße und Marktanteil für Wasserverbrauch in Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

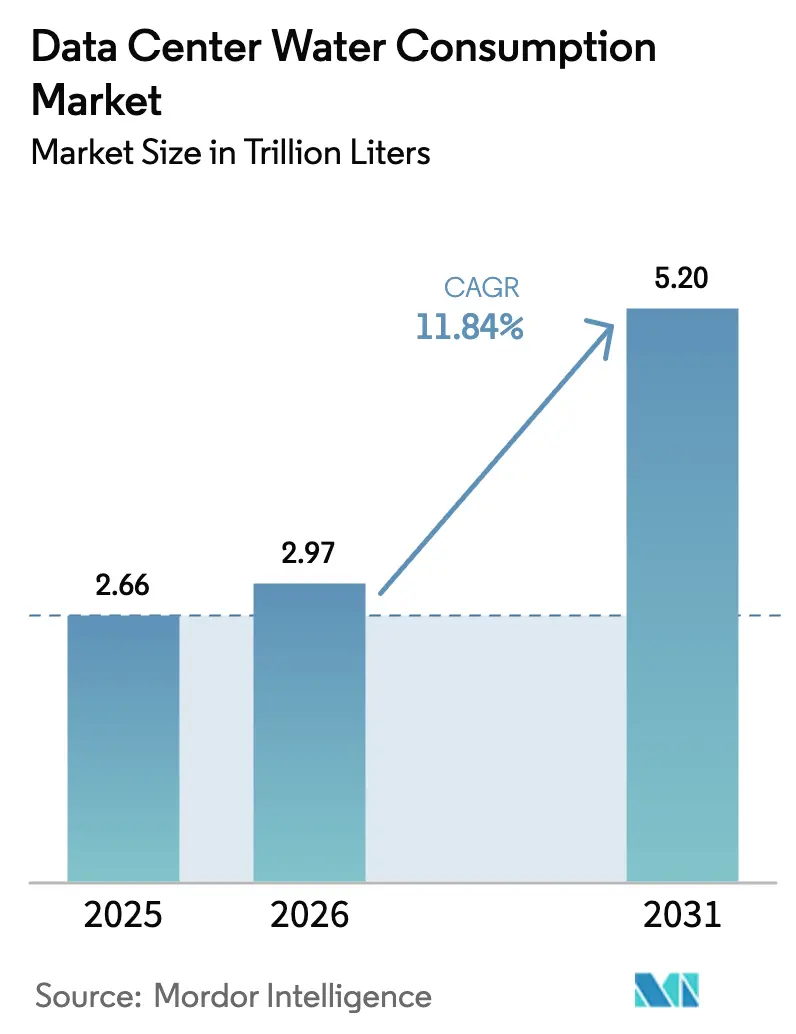

| Marktvolumen (2026) | 2.97 Billionen Liter |

| Marktvolumen (2031) | 5.2 Billionen Liter |

| Wachstumsrate (2026 - 2031) | 11.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasserverbrauch in Rechenzentren von Mordor Intelligence

Die Marktgröße für Wasserverbrauch in Rechenzentren wird im Jahr 2026 auf 2,97 Billionen Liter geschätzt, ausgehend von einem Wert von 2,66 Billionen Litern im Jahr 2025, mit Projektionen für 2031 von 5,2 Billionen Litern, was einem Wachstum von 11,84 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg ist auf KI-intensive Server zurückzuführen, die bei Chip-Leistungsdichten von über 700 Watt betrieben werden und Wärmelasten erzeugen, mit denen ältere Luftkühlsysteme nicht umgehen können. Größere Campusanlagen behandeln Wasser heute als ihren primären Engpass im Design und setzen versiegelte Flüssigkeitskreisläufe, Immersionsbäder und Direkt-zum-Chip-Blöcke ein, die Prozessoren kühlen und gleichzeitig den Großteil des Kühlmittelvolumens recyceln. Trinkwasserversorgung bleibt die Hauptquelle, doch kommunale Kontrolle und Tarife haben eine Verlagerung hin zu aufbereitetem und industriellem Wasser beschleunigt, insbesondere in dürregefährdeten Landkreisen im Südwesten der USA.

Wichtigste Erkenntnisse des Berichts

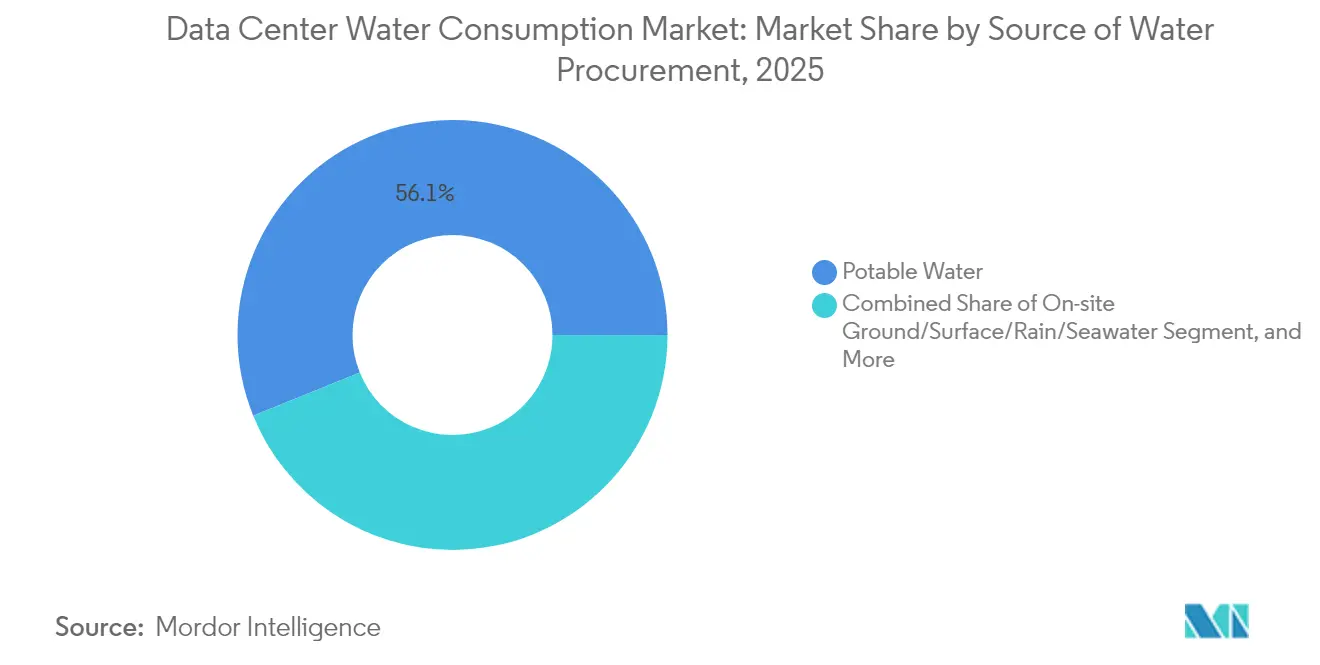

- Nach Quelle der Wasserbeschaffung entfielen 56,12 % der Marktgröße für Wasserverbrauch in Rechenzentren im Jahr 2025 auf Trinkwasserversorgung, während aufbereitetes Wasser mit der höchsten Rate von 13,68 % CAGR wuchs.

- Nach Kühltechnologie führten Verdunstungs- und Adiabatische Systeme mit einem Umsatzanteil von 46,05 % im Jahr 2025; Flüssigkeitsimmersions- und Direkt-zum-Chip-Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 12,92 % expandieren.

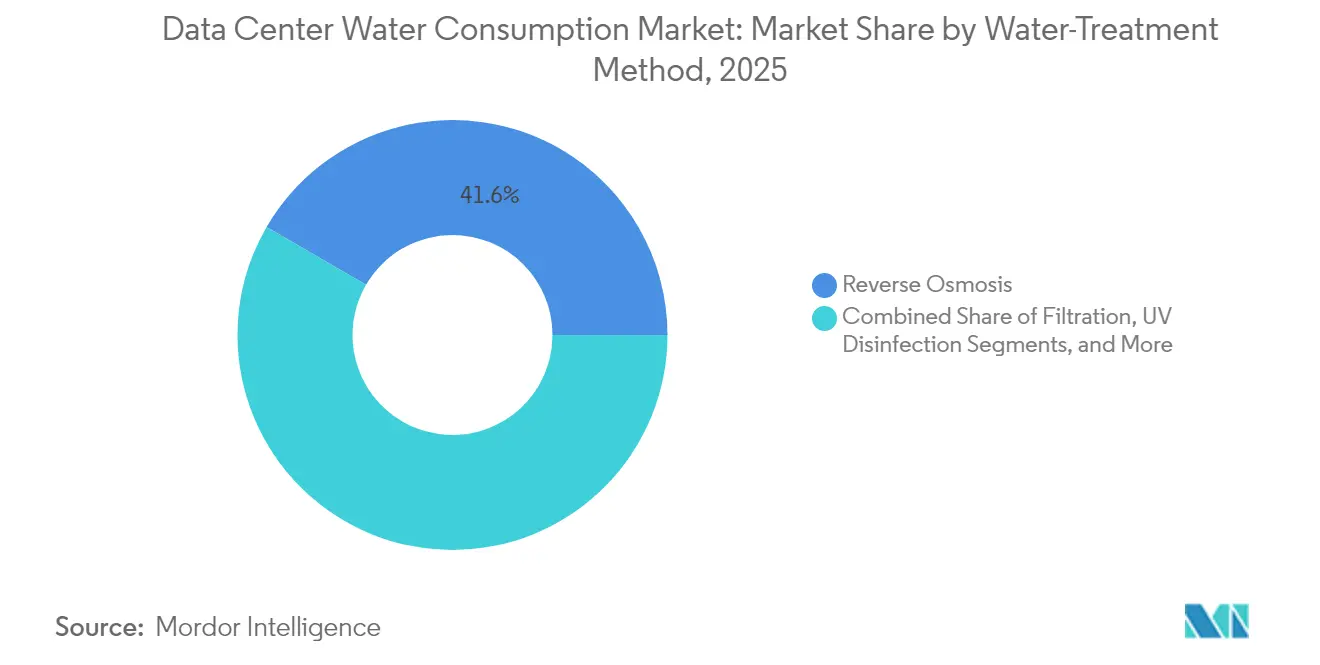

- Nach Wasseraufbereitungsverfahren entfielen 41,62 % des Marktanteils für Wasserverbrauch in Rechenzentren im Jahr 2025 auf Umkehrosmose; UV-Desinfektion wird voraussichtlich mit einer CAGR von 12,61 % steigen.

- Nach Eigentumsmodell hielten Hyperscale-Betreiber im Jahr 2025 einen Marktanteil von 54,83 % am Markt für Wasserverbrauch in Rechenzentren, während Wholesale-Colocation bis 2031 die schnellste CAGR von 13,39 % verzeichnen soll.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Marktanteil von 38,55 % am Markt für Wasserverbrauch in Rechenzentren, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 12,31 % beschleunigte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wasserverbrauch in Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hyperscale-Ausbauten steigern den absoluten Wasserbedarf | +3.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung flüssigkeitsgekühlter Hochdichte-Racks | +2.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung an Wasserkennzahlen geknüpft | +1.9% | Global, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Verdunstungs- und Adiabatische Kühlung auf großen Campusanlagen | +1.7% | Aride Regionen: Südwesten der USA, Naher Osten, Australien | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Echtzeit-Kühloptimierung | +1.4% | Global, angeführt von Hyperscale-Betreibern | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Grauwasser-Kompensation in Großstädten | +1.1% | Wassergestresste Metropolen: Phoenix, Singapur, Kapstadt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Ausbauten steigern den absoluten Wasserbedarf

Einzelne Campusanlagen verbrauchen heute bis zu 200 Millionen Gallonen Wasser pro Jahr – das Achtfache einer herkömmlichen 1-MW-Anlage – und verstärken damit den lokalen Druck auf Wassereinzugsgebiete. Google allein verbrauchte im Jahr 2024 fast 6 Milliarden Gallonen, ein Wert, der im Zuge der Einführung von KI-Servern um 8 % gestiegen ist. Widerstand aus der Bevölkerung entsteht, wenn der Wasserbedarf von Rechenzentren dem von 50.000 Einwohnern entspricht, was zu Unterbrechungen wie dem Google-Projekt in Chile führte, das Ende 2024 auf Eis gelegt wurde.

Einführung flüssigkeitsgekühlter Hochdichte-Racks

Immersions- und Direkt-zum-Chip-Systeme werden zum Standard, da die Rack-Dichten 200 kW überschreiten, was in geschlossenen Kreisläufen im Vergleich zu Verdunstungstürmen eine 300-fache Verbesserung des Wasserkreislaufs ermöglicht. Googles Projekt Deschutes standardisierte Verteilerblöcke über 2.000 TPU-Pods im Jahr 2025. Der Colocation-Spezialist Colovore baute bestehende Hallen für Flüssigkeitssysteme um und verdeutlicht damit den erforderlichen Investitionsaufwand für die Umrüstung des Altbestands.

ESG-gebundene Finanzierung an Wasserkennzahlen geknüpft

Die EU-Energieeffizienzrichtlinie verpflichtet zur jährlichen Offenlegung des Wasserverbrauchs für Anlagen über 100 kW – ein Transparenzkriterium, das Investoren bereits in das Kreditrisiko einbeziehen[1]Europäische Kommission, „Energieeffizienzrichtlinie Artikel 12,” europa.eu. Moody's führt Wasserstress unter den größten Risiken für Rechenzentren auf, und Versicherer erheben Zusatzprämien für Vermögenswerte, die auf aride Grundwasserleiter zurückgreifen. Amazons Effizienzwert von 0,19 L/kWh erscheint mittlerweile in den Bedingungen nachhaltigkeitsgebundener Darlehen.

Umstieg auf Verdunstungs- und Adiabatische Kühlung auf Mega-Campusanlagen

Betreiber in Phoenix setzen großflächige Verdunstungskühler zur Energieeinsparung ein, doch offene Kreisläufe können in der Spitzensaison mehr als 1 Million Gallonen pro Tag verbrauchen. Microsoft begegnet diesem Risiko durch den Einbau versiegelter Rückgewinnungskreisläufe in seinen Anlagen in Arizona und reduziert so den Verbrauchsverlust trotz der Wüstenluftfeuchtigkeit erheblich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Wasserknappheit in wichtigen Rechenzentrumsregionen | -2.1% | Südwesten der USA, Singapur, Kapstadt, Teile der EU | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Kontrolle und Offenlegungspflichten | -1.8% | EU, Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für wasserintensive Anlagen | -1.3% | Wassergestresste Regionen weltweit, konzentriert in ariden Märkten | Mittelfristig (2–4 Jahre) |

| Zielkonflikt zwischen Energie und Wasser bei alternativer Kühlung | -0.9% | Global, besonders relevant in hybriden Klimazonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wasserknappheit in wichtigen Rechenzentrumsregionen

43 % der Landfläche der USA verzeichneten im Jahr 2024 Dürre, was die Versorgung in Knotenpunkten wie Northern Virginia und Phoenix verschärfte. Singapur stoppte neue Bauprojekte, bis diese Wasserneutralität nachweisen, während China seine östliche Küste unter dem Plan „Östliche Daten, Westliche Rechenkapazität” ins Landesinnere verlagerte.

Öffentliche Kontrolle und Offenlegungspflichten

Europa veröffentlicht nun jährliche Kennzahlen zur Wassernutzungseffizienz, und ähnliche Gesetzgebung steht in mehreren US-Bundesstaaten an, was zivilgesellschaftliche Gruppen stärkt, die Googles Grundwasserentnahme in South Carolina im Jahr 2024 stoppten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle der Wasserbeschaffung: Aufbereitetes Wasser gewinnt an Bedeutung

Trinkwasser machte im Jahr 2025 56,12 % des Marktes für Wasserverbrauch in Rechenzentren aus; aufbereitete Alternativen wachsen bereits mit einer Rate von 13,68 % pro Jahr, gespeist aus Kanalzuläufen, Regenwasserabfluss und tertiären Abwasserströmen. Betreiber rüsten Campusanlagen mit Aufbereitungsanlagen nach, die Quellen mit hohem Salzgehalt oder hohem Siliziumdioxidgehalt behandeln und so die Anfälligkeit gegenüber kommunaler Rationierung verringern. Der dem Markt für Wasserverbrauch in Rechenzentren zuzurechnende Anteil aufbereiteter Quellen könnte bis Ende des Jahrzehnts über 40 % erreichen, sofern die aktuellen Förderprogramme fortbestehen.

Ein Mehrquellen-Design reduziert auch das Expansionsrisiko in wassergestressten Ballungsräumen. Googles Standort in Belgien reinigt industrielles Kanalwasser und schont damit Trinkwasserreserven für Haushalte. Digital Realty erprobt KI, die auf Basis von Echtzeitpreisen und Verfügbarkeit dynamisch zwischen Trinkwasser, zurückgewonnenem Kondensat und Regenwasser zuteilt – ein Ansatz, der voraussichtlich in der gesamten Branche für Wasserverbrauch in Rechenzentren übernommen wird.

Nach Kühltechnologie: Flüssigkeitssysteme transformieren das Wärmemanagement

Verdunstungs- und Adiabatische Türme machen im Jahr 2025 noch immer 46,05 % des Marktanteils für Wasserverbrauch in Rechenzentren aus und werden wegen ihres geringen Energiebedarfs in ariden Klimazonen bevorzugt. Im Gegensatz dazu expandieren Flüssigkeitsimmersions-Racks mit einer CAGR von 12,92 % aufgrund überlegener Dichte und Wasserrückhaltung. Geschlossene Kühlkreisläufe liefern vergleichbare Auslasstemperaturen ohne Verdunstung und ermöglichen Microsofts wasserfreie Bauten in Phoenix und Wisconsin ab 2026.

Betreiber koppeln zunehmend Wärmerückgewinnungsnetze an Immersionsanlagen, exportieren Abwärme in nahegelegene Wohngebietsnetze und sichern sich lokale Steuervergünstigungen. Solche Konzepte zeigen, dass der Markt für Wasserverbrauch in Rechenzentren den Gallonen-Verbrauch senken und gleichzeitig überschüssige Wärmeeinheiten verkaufen kann, wodurch die internen Renditen der Projekte gestärkt werden, ohne die Rack-Preise zu erhöhen.

Nach Wasseraufbereitungsverfahren: Fortschrittliche Aufbereitung steigert die Effizienz

Umkehrosmose erzielte im Jahr 2025 einen Anteil von 41,62 %, da sie Chloride, Siliziumdioxid und Mikroorganismen entfernt, die Mikrokanalplatten verschmutzen, obwohl herkömmliche Systeme 10–20 % des Eingangswassers verschwenden. UV-Desinfektion, die mit einer CAGR von 12,61 % voranschreitet, bietet nahezu keine Abwasserströme und eine geringere Energielast – entscheidend für die Branche für Wasserverbrauch in Rechenzentren bei steigenden Strompreisen.

Membranen der nächsten Generation recyceln das Konzentrat zurück in den Zulauf und reduzieren die Soleableitung auf null. Filtrationssysteme werden vorgelagert eingesetzt, verlängern die Lebensdauer der Umkehrosmose und verringern den Bedarf an chemischen Enthärtern. Integrierte Aufbereitungsstrecken verbessern so sowohl Wasser- als auch Energie-KPIs und unterstützen ESG-gebundene Darlehensbedingungen.

Nach Eigentumsmodell: Colocation beschleunigt Effizienzinnovationen

Hyperscaler erfassten 54,83 % des Volumens im Jahr 2025 und rechtfertigen damit interne Forschungs- und Entwicklungsanstrengungen wie Googles Deschutes-Verteiler und Microsofts wasserfreien Kreislauf, die jeweils millionenschwere Ingenieurprojekte darstellen. Wholesale-Colocation liegt beim absoluten Volumen zurück, wächst jedoch am schnellsten, angetrieben durch das KI-Outsourcing von Unternehmen, obwohl öffentliche CAGR-Zahlen noch spärlich sind.

Einzelhandels- und Edge-Betreiber übernehmen Hyperscale-Werkzeuge durch Partnerschaften mit Geräteherstellern und standardisieren Immersionsblöcke und autonome Aufbereitungsmodule, die in Standorte unter 5 MW passen. Da Käufer auf transparente Kennzahlen bestehen, riskiert jedes Unternehmen mit schlechter Bewertung bei der Wassernutzungseffizienz Kundenverluste – eine kommerzielle Realität, die den Markt für Wasserverbrauch in Rechenzentren neu gestaltet.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,55 % am Markt für Wasserverbrauch in Rechenzentren, angeführt von den Clustern in Northern Virginia und der Reihe von Wüsten-Megacampusanlagen in Phoenix. Betreiber migrieren nach Norden oder setzen auf geschlossene Flüssigkeitskühlsysteme. Microsofts Anlage in Arizona gewann in Pilotläufen jeden Liter zurück und versicherte den lokalen Behörden die Trinkwasserneutralität.

Die Region Asien-Pazifik wächst mit der schnellsten Rate von 12,31 % CAGR. China allein könnte seinen Verbrauch bis 2031 im Rahmen seines Verlagerungsplans ins Landesinnere auf 3,05 Milliarden m³ verdreifachen, der kühlere Klimazonen und Wasserkraftreservoire nutzt. Malaysias Iskandar-Korridor und Indonesiens Insel Batam werben mit Hochspannungsstrom und Grauwasserzugang um Hyperscaler, doch die Behörden verlangen Umweltverträglichkeitsprüfungen, die den Verbrauch pro Rack quantifizieren.

Europa setzt das strengste Offenlegungsregime durch: Deutschlands Energieeffizienzgesetz begrenzt den PUE-Wert und damit indirekt den Ergänzungswasserbedarf, während der Pakt für klimaneutrale Rechenzentren bis 2030 einen kohlenstoffneutralen und wasserpositivem Betrieb anstrebt. Amsterdams Moratorium wird nur für Projekte aufgehoben, die Wasserneutralität nachweisen, was das Design in Richtung Meerwasserentnahme und industrieller Abwassersynergien lenkt.

Wettbewerbslandschaft

Der Markt für Wasserverbrauch in Rechenzentren weist eine moderate Konzentration auf, wobei die fünf größten Betreiber – Google, Microsoft, Amazon, Meta und Alibaba – etwas mehr als 60 % des Gesamtverbrauchs auf sich vereinen. Google verzeichnete im Jahr 2024 6 Milliarden Gallonen, verbindet dieses Volumen jedoch mit der Zusage, bis 2030 120 % des globalen Verbrauchs wieder aufzufüllen. Microsofts wasserfreie Kühlung zielt auf Parität in wasserarmen Regionen ab, während Amazon einen branchenführenden Effizienzwert von 0,19 L/kWh bewirbt, den Kreditgeber mit niedrigeren Kreditkosten honorieren.

Spezialisierte Anbieter profitieren vom Wandel hin zu Flüssigkeitssystemen: Carriers QuantumLeap-Kühler aus dem Jahr 2025 integriert wasserfreie Blöcke und weckt das Interesse von Colocation-Ketten.[3]„Carrier stellt QuantumLeap vor,” Carrier, carrier.com Digital Realty arbeitet mit Ecolab zusammen, um KI-gestützte Leckageerkennung einzuführen, was in Testhallen zu einer Reduzierung des täglichen Wasserdurchflusses um 15 % führte. Da die Wasserknappheit zunimmt, werden solche Partnerschaften den Wettbewerbsvorteil definieren und Verantwortungsbewusstsein zu einem zentralen Kriterium in Ausschreibungslisten der Branche für Wasserverbrauch in Rechenzentren machen.

Marktführer in der Branche für Wasserverbrauch in Rechenzentren

Amazon Web Services Inc.

Equinix, Inc.

Microsoft Corporation

Meta, Inc.

Digital Realty Trust Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon stellte einen wasserpositivem Fahrplan für Campusanlagen in Georgia vor, erweiterte die Nutzung von Recyclingwasser auf 24 Standorte und strebt eine jährliche Wiederauffüllung von 8 Milliarden Litern an.

- Juni 2025: Ein KI-Rechenzentrum im Wert von 2 Milliarden USD in West Jordan, Utah, kündigte fortschrittliche Wasserumwälzkreisläufe an, die Verdunstungsverluste reduzieren.

- Mai 2025: Veolia übernahm die vollständige Kontrolle über Water Technologies and Solutions, um die auf Rechenzentren ausgerichtete Aufbereitungsforschung und -entwicklung zu beschleunigen.

- April 2025: Google führte Projekt-Deschutes-Flüssigkeitsverteiler über 2.000 TPU-Pods ein und standardisierte damit die Immersionskühlung für große KI-Cluster.

Berichtsumfang des globalen Marktes für Wasserverbrauch in Rechenzentren

Rechenzentren sind in hohem Maße auf Wasser für ihre Kühlsysteme angewiesen, zu denen Kühltürme, Kältemaschinen, Pumpen, Rohrleitungen, Wärmetauscher, Kondensatoren und Klimageräte für Computerräume gehören. Darüber hinaus benötigen Rechenzentren Wasser für ihre Befeuchtungssysteme und die allgemeine Anlagenwartung. Die Studie untersucht die kritischen Anwendungen von Wasser in großen Rechenzentren, einschließlich Kühlung und Stromerzeugung. Sie umfasst wichtige Anwendungen auf Basis des Wasserverbrauchs in Rechenzentren und quantifiziert den Gesamtwasserverbrauch in Milliarden Litern nach Regionen. Die Studie identifiziert auch zugrunde liegende Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern der Branche konzipiert wurden.

Der Bericht über den Markt für Wasserverbrauch in Rechenzentren ist segmentiert nach Quelle der Wasserbeschaffung (Trinkwasser, Aufbereitetes Wasser / Grauwasser sowie Vor-Ort-Grund-/Oberflächen-/Regen-/Meerwasser), Kühltechnologie (Verdunstungs- und Adiabatische Kühlung, Flüssigkeitsimmersion und Direkt-zum-Chip, Geschlossene Kühlkreisläufe und Wärmenutzung sowie Hybride / Neuartige Niedrigwassersysteme), Wasseraufbereitungsverfahren (Filtration, Umkehrosmose, UV-Desinfektion, Chemische Enthärtung und weitere), Eigentumsmodell (Hyperscale, Wholesale-Colocation sowie Einzelhandel / Edge) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Volumen (Liter) angegeben.

| Trinkwasser |

| Aufbereitetes Wasser / Grauwasser |

| Vor-Ort-Grund-/Oberflächen-/Regen-/Meerwasser |

| Verdunstungs- und Adiabatische Kühlung |

| Flüssigkeitsimmersion und Direkt-zum-Chip |

| Geschlossene Kühlkreisläufe und Wärmenutzung |

| Hybride / Neuartige Niedrigwassersysteme |

| Filtration |

| Umkehrosmose |

| UV-Desinfektion |

| Chemische Enthärtung und weitere |

| Hyperscale |

| Wholesale-Colocation |

| Einzelhandel / Edge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Quelle der Wasserbeschaffung | Trinkwasser | ||

| Aufbereitetes Wasser / Grauwasser | |||

| Vor-Ort-Grund-/Oberflächen-/Regen-/Meerwasser | |||

| Nach Kühltechnologie | Verdunstungs- und Adiabatische Kühlung | ||

| Flüssigkeitsimmersion und Direkt-zum-Chip | |||

| Geschlossene Kühlkreisläufe und Wärmenutzung | |||

| Hybride / Neuartige Niedrigwassersysteme | |||

| Nach Wasseraufbereitungsverfahren | Filtration | ||

| Umkehrosmose | |||

| UV-Desinfektion | |||

| Chemische Enthärtung und weitere | |||

| Nach Eigentumsmodell | Hyperscale | ||

| Wholesale-Colocation | |||

| Einzelhandel / Edge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Wasserverbrauch in Rechenzentren bis 2031 voraussichtlich sein?

Es wird erwartet, dass er 5,2 Billionen Liter erreicht, gegenüber 2,97 Billionen Litern im Jahr 2026.

Welche Kühltechnologie expandiert am schnellsten?

Flüssigkeitsimmersions- und Direkt-zum-Chip-Racks wachsen bis 2031 mit einer CAGR von 12,92 %.

Warum sind aufbereitete Wasserquellen für Rechenzentren wichtig?

Sie verringern die Abhängigkeit von Trinkwasserversorgung und wachsen bereits jährlich um 13,68 %, da Versorgungsunternehmen die Wiederverwendung von Abwasser fördern.

Wie reguliert Europa den Wasserverbrauch in Rechenzentren?

EU-Richtlinien schreiben die jährliche Offenlegung der Wassernutzungseffizienz vor, und Städte wie Amsterdam erteilen Genehmigungen nur für wasserneutrale Projekte.

Welche Kennzahl verfolgen Investoren bei der Bewertung des Wasserrisikos von Rechenzentren?

Die Wassernutzungseffizienz (Liter pro kWh) erscheint mittlerweile in nachhaltigkeitsgebundenen Darlehen, wobei Amazon einen Wert von 0,19 L/kWh ausweist.

Welche Region wird den größten neuen Wasserbedarf generieren?

Asien-Pazifik führt, wobei chinesische Anlagen bis 2031 voraussichtlich ihren Wasserverbrauch auf 3,05 Milliarden m³ verdreifachen werden.

Seite zuletzt aktualisiert am: