Marktgröße und Marktanteil im Bereich Kritischer Infrastrukturschutz (KIS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

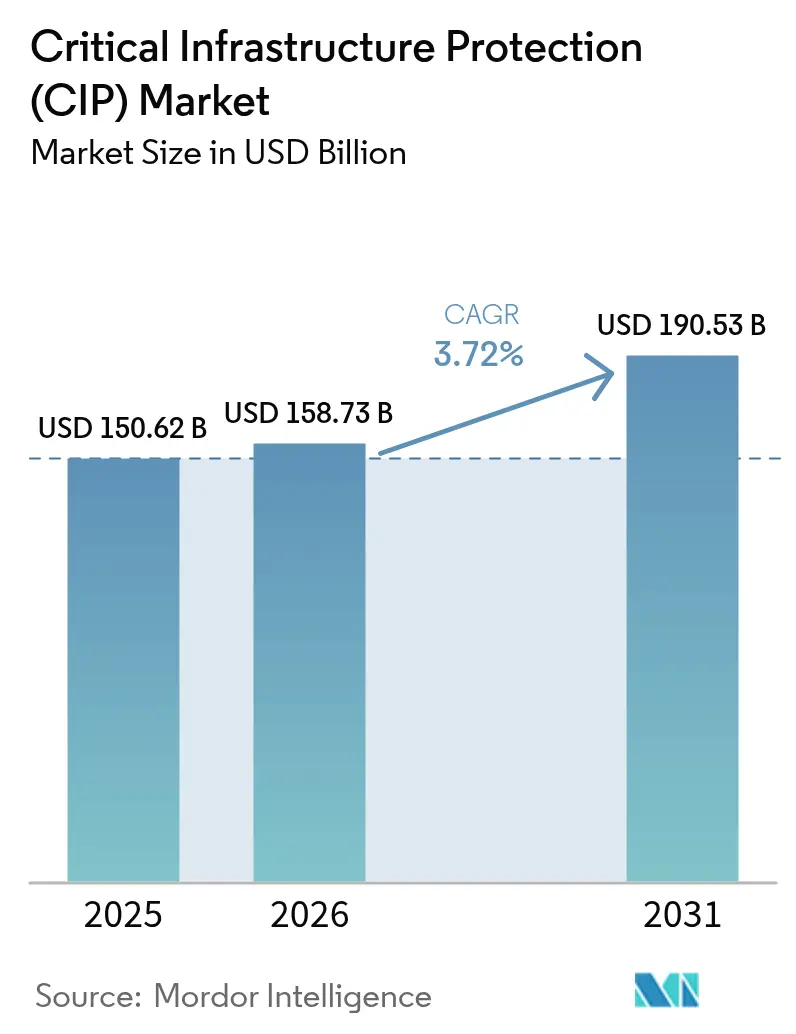

| Marktgröße (2026) | 158.73 Milliarden US-Dollar |

| Marktgröße (2031) | 190.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

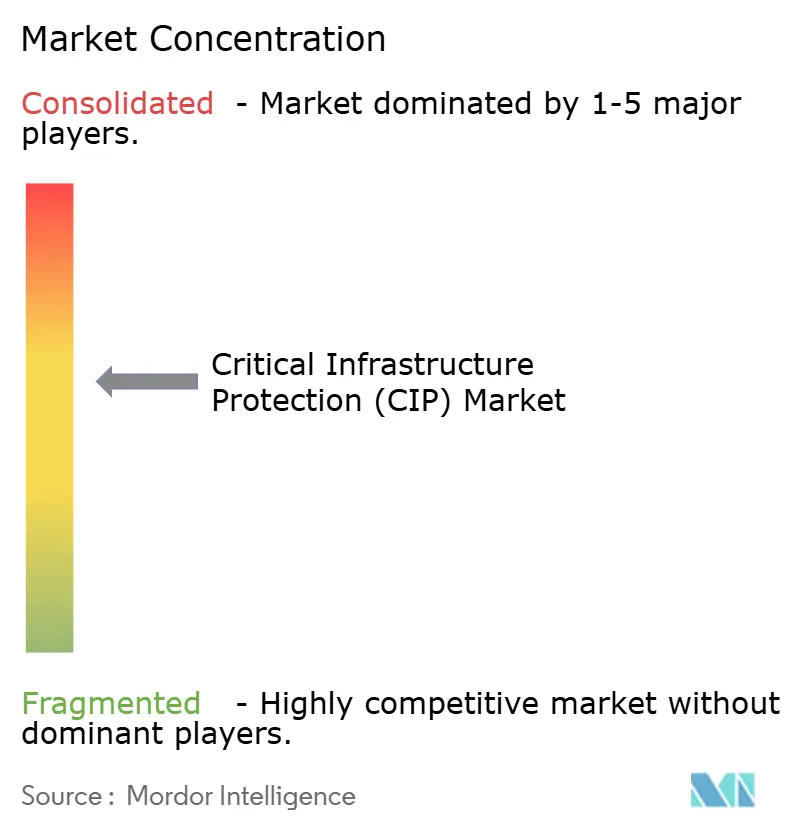

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kritischen Infrastrukturschutz (KIS) von Mordor Intelligence

Die Marktgröße für Kritischen Infrastrukturschutz wird auf 150,62 Milliarden USD im Jahr 2025, 158,73 Milliarden USD im Jahr 2026 und 190,53 Milliarden USD bis 2031 prognostiziert, mit einer CAGR von 3,72 % von 2026 bis 2031. Verstärkte staatlich geförderte Angriffe auf Betriebstechnologienetzwerke, verbindliche Zero-Trust-Fristen in den Vereinigten Staaten und der Europäischen Union sowie die rasche Vervielfachung von 5G-Edge-Knoten verändern die Risikoberechnungen für Versorgungsunternehmen, Verkehrsknotenpunkte und Telekommunikationsanbieter grundlegend. Investitionsbudgets begünstigen weiterhin Perimeterkameras, Zugangskontrolle und SCADA-Härtungsgeräte, doch eine entscheidende Verlagerung hin zu abonnementbasierter Überwachung und Incident Response ist erkennbar, da Betreiber mit Fachkräftemangel und eskalierenden Compliance-Prüfungen konfrontiert sind. Anbieter, die einheitliche Asset-Erkennung, protokollbewusste Anomalieerkennung und cloudbasierte Bedrohungsintelligenz anbieten, gewinnen Marktanteile, während Staatsfonds-Finanzierungen im Nahen Osten und groß angelegte Smart-Grid-Einführungen im asiatisch-pazifischen Raum zweistellige Projektpipelines aufrechterhalten. Der kumulative Effekt ist ein Markt, der auf dem Papier ausgereift erscheint, aber um identitätszentrierte, Assume-Breach-Prinzipien neu gestaltet wird, die jeden physischen Standort und jede SPS als mit dem Internet verbundenen Endpunkt behandeln.

Wichtigste Erkenntnisse des Berichts

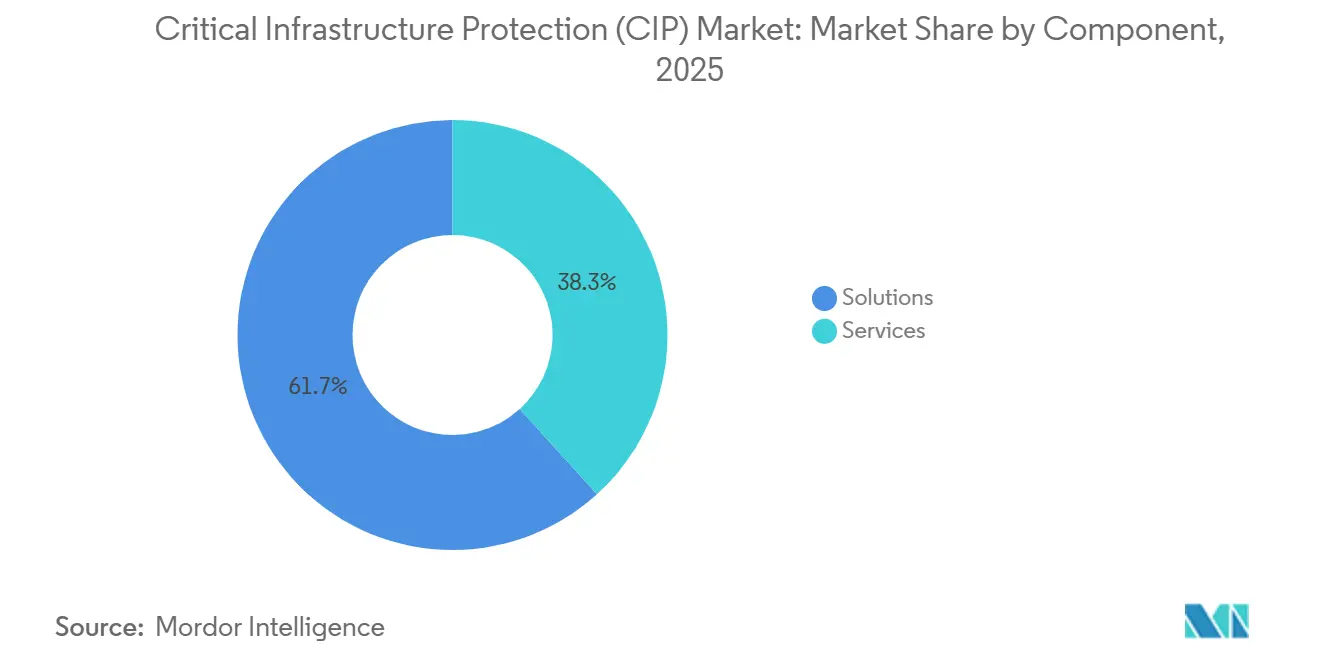

- Nach Komponente hielten Lösungen 61,73 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 3,77 % wachsen.

- Nach Sicherheitstyp entfielen 52,81 % der Ausgaben im Jahr 2025 auf physische Sicherheit und Schutz, während Cybersicherheit mit einer CAGR von 4,01 % bis 2031 voranschreitet.

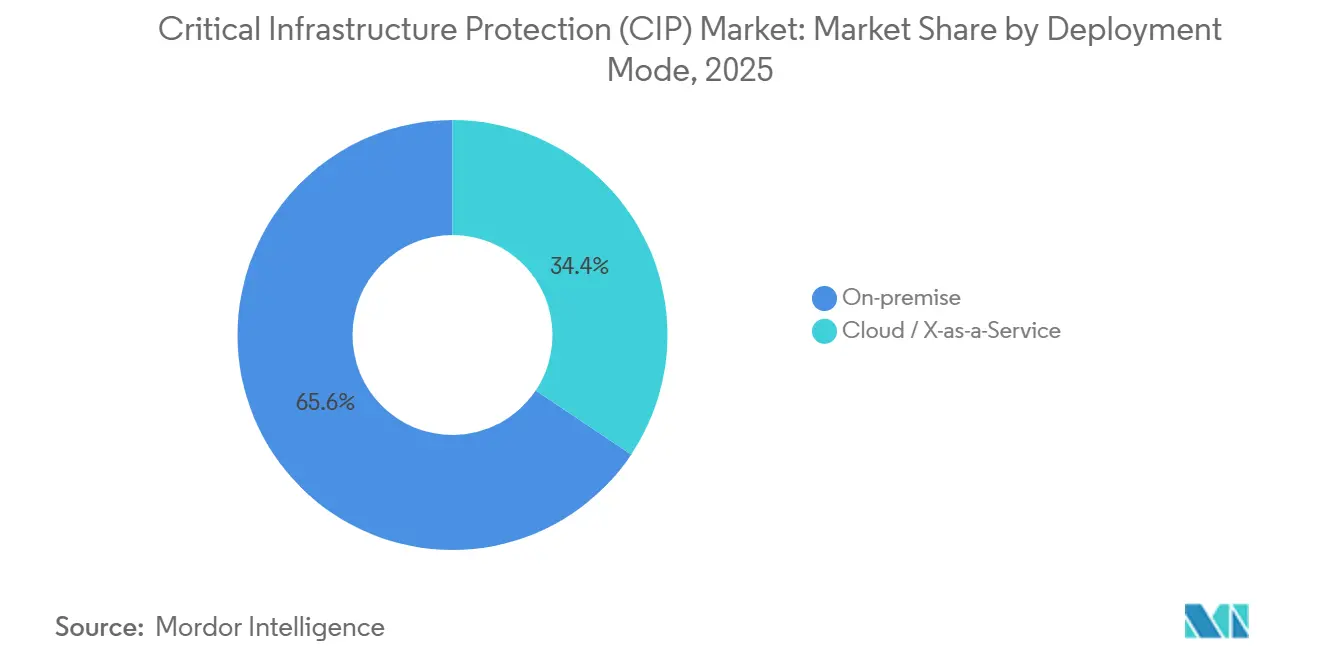

- Nach Bereitstellungsmodus trugen Vor-Ort-Implementierungen 65,62 % des Umsatzes im Jahr 2025 bei, aber Cloud- und X-als-Dienstleistung-Angebote werden im Prognosezeitraum mit einer CAGR von 3,85 % steigen.

- Nach Branche führte Energie und Strom mit 28,38 % der Ausgaben im Jahr 2025, und für Telekommunikation wird die schnellste CAGR von 3,97 % bis 2031 prognostiziert.

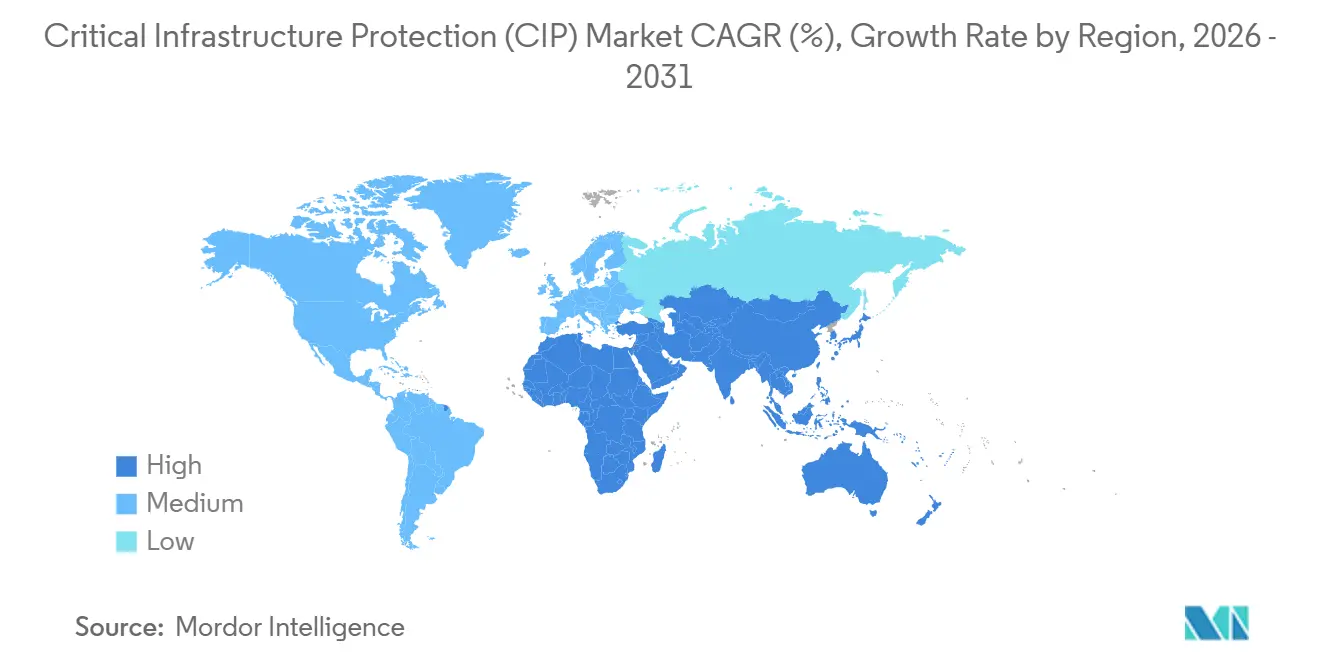

- Nach Geografie erfasste Nordamerika 40,47 % des Wertes im Jahr 2025, doch der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 4,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für kritischen Infrastrukturschutz (CIP)*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende staatliche Vorschriften in Nordamerika und Europa | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte OT-Cyberangriffe auf Energie- und Wasserversorgungsunternehmen | +0.9% | Global, konzentriert in Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Smart-Grid-Einführungen treiben integrierte physisch-cyber Ausgaben an | +0.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| 5G- und Edge-Expansion erhöht die Angriffsfläche im Telekommunikationsbereich im asiatisch-pazifischen Raum | +0.6% | Kern asiatisch-pazifischer Raum, Übernahme im Nahen Osten und Europa | Mittelfristig (2–4 Jahre) |

| IT-OT-Konvergenz beschleunigt die Zero-Trust-Einführung | +0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Finanzierung für Flughafen- und Hafensicherheit im Nahen Osten | +0.4% | Naher Osten, ausgewählte Projekte in Afrika und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende staatliche Vorschriften in Nordamerika und Europa

Der regulatorische Druck verdichtet mehrjährige Modernisierungsfahrpläne in beschleunigte Finanzierungszyklen für Strom-, Wasser- und Verkehrsbetreiber. Die im Jahr 2025 veröffentlichten endgültigen Leistungsziele der Vereinigten Staaten verpflichten sechzehn kritische Sektoren zur Implementierung von kontinuierlicher Überwachung, Zero-Trust-Segmentierung und Incident-Response-Übungen bis 2027.[1]Cybersicherheits- und Infrastruktursicherheitsbehörde der Vereinigten Staaten, "Sektorübergreifende Cybersicherheits-Leistungsziele," CISA.gov Die NIS2-Richtlinie Europas erweitert das Compliance-Netz auf mehr als 160.000 Einrichtungen und führt Bußgelder von bis zu 2 % des globalen Umsatzes bei Verstößen ein. Klauseln zur Lieferkettenabbildung haben Überprüfungen auf Vorstandsebene ausgelöst, die nicht nachverfolgte Abhängigkeiten von Legacy-Firmware und End-of-Life-Komponenten aufdecken und die Nachfrage nach Lieferantenrisikomanagement-Plattformen antreiben, die nach IEC 62443 zertifiziert sind. Beschaffungsausschreibungen bündeln nun Asset-Inventarisierungstools mit verwalteten Erkennungs- und Reaktionsdiensten, was die Erkenntnis widerspiegelt, dass Vorschriften sowohl Technologie als auch Rund-um-die-Uhr-Expertise erfordern.

Staatlich unterstützte OT-Cyberangriffe auf Energie- und Wasserversorgungsunternehmen

Nationalstaatliche Kampagnen haben sich von Datendiebstahl zu kinetischer Störung verlagert und nutzen schwach segmentierte Umspannwerke und Wasseraufbereitungsanlagen aus. Eine Untersuchung vom Februar 2025 bestätigte laterale Bewegungen von Unternehmens-E-Mail-Servern in Umspannwerk-Controller bei mehreren US-amerikanischen Genossenschaften, bevor Betreiber den Datenverkehr isolierten.[2]Energieministerium der Vereinigten Staaten, "Bekanntmachung zur Finanzierung des Büros für Netzausbau," Energy.gov Das Vereinigte Königreich gab im September 2025 eine Warnung heraus, nachdem Aufklärungsaktivitäten in Historian-Datenbanken von Wasserversorgungsunternehmen festgestellt wurden, und wies auf die anhaltende Präsenz von Standard-Anmeldedaten auf jahrzehntealten HMIs hin. Versorgungsunternehmen beschleunigen daher den Kauf von unidirektionalen Gateways, protokollbewussten Firewalls und Out-of-Band-Sensoren, die verschlüsselten Datenverkehr für Cloud-Analysen erfassen, ohne Schreibpfade einzuführen. Anbieter, die industrielle Protokolle passiv als Ausgangspunkt erfassen können, gewinnen Aufträge, bei denen Ausfallzeiten für aktives Scannen nicht akzeptabel sind.

Smart-Grid-Einführungen treiben integrierte physisch-cyber Ausgaben an

Intelligente Zähler, dezentrale Energieressourcen und Microgrid-Controller erweitern Angriffsflächen schneller, als herkömmliche Kontrollen sie abdecken können. Im Oktober 2025 stellten die Vereinigten Staaten 3,46 Milliarden USD für Netzmodernisierungsprojekte bereit, die ausdrücklich Perimeter-Einbruchsysteme mit cloudbasierter Bedrohungsintelligenz kombinieren. Indiens Umspannwerk-Mandat vom April 2025 verpflichtet jeden neuen 220-kV-Standort zur Integration von Videoanalyse mit Netzwerk-Anomalieüberwachung und fördert gemeinsame Angebote von Automatisierungsunternehmen und Cybersicherheitsspezialisten. Betreiber erneuerbarer Energien spezifizieren nun gebündelte Einzäunung, Drohnenerkennung und SCADA-Härtung in einer einzigen Ausschreibung, was eine Einkaufsmentalität veranschaulicht, die nicht mehr zwischen physischen und cyber Bereichen unterscheidet.

5G- und Edge-Expansion erhöht die Angriffsfläche im Telekommunikationsbereich im asiatisch-pazifischen Raum

Eigenständige 5G-Kerne, offene Funkzugangsnetzwerke und Edge-Rechenzentren platzieren Rechenressourcen an Tausenden neuer Mikrostandorte im asiatisch-pazifischen Raum. Das im Jahr 2025 veröffentlichte Sicherheitszusicherungsschema der GSM-Vereinigung verpflichtet Anbieter, die Komponentenherkunft und -integrität für jede Netzwerkfunktion zu dokumentieren. Betreiber schichten gehärtete Firewalls und kontinuierliche Überwachung an Mobilfunkstandorten, um die Autonomie bei Backhaul-Ausfällen aufrechtzuerhalten, und übernehmen dabei identitätszentrierte Richtlinien, die jede Orchestrierungs-API authentifizieren. Edge-Knoten, die für Content-Caching konzipiert wurden, beherbergen nun auch industrielle IoT-Gateways, vermischen Verbraucher- und Betriebsdatenverkehr und machen einheitliche Sicherheitsarchitekturen obligatorisch.

Hemmfaktorauswirkungsanalyse des Marktes für kritischen Infrastrukturschutz (CIP)*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken bei Legacy-OT-Sicherheit | −0.6% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an OT-qualifizierten Cybersicherheitsfachkräften | −0.8% | Global, am stärksten in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für End-to-End-Lösungen | −0.5% | Global, besonders einschränkend in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Vorschriften in Schwellenländern | −0.3% | Südamerika, Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an OT-qualifizierten Cybersicherheitsfachkräften

Versorgungsunternehmen und Hersteller konkurrieren um Ingenieure, die sowohl Modbus-Paketerfassungen als auch Active-Directory-Protokolle entschlüsseln können. Die Vereinigten Staaten prognostizieren ein Wachstum der Nachfrage nach Sicherheitsanalysten von 32 % bis 2034, aber nur 12 % der Praktiker haben praktische SCADA-Erfahrung.[3]Statistikamt für Arbeit der Vereinigten Staaten, "Berufsaussichten: Informationssicherheitsanalysten," Bls.gov Eine SANS-Studie aus dem Jahr 2025 ergab, dass 68 % der Betreiber kein Personal haben, das industrielle Firewalls konfigurieren kann, was zu einer übermäßigen Abhängigkeit von Anbietern und 29 % höheren Beratungskosten seit 2024 führt. Diese Knappheit verzögert Neuinstallationen, erhöht Arbeitsbudgets und drängt kleinere Betreiber zu verwalteten Erkennungsabonnements, die Expertise auslagern.

Interoperabilitätslücken bei Legacy-OT-Sicherheit

Brownfield-Anlagen betreiben proprietäre Firmware, die keine Endpoint-Agenten oder verschlüsselte Protokolle hosten kann, was jeden Versuch einer einheitlichen Überwachung erschwert. Die Nachrüstung von IEC-62443-Kontrollen erfordert oft neue Protokoll-Gateways und geplante Ausfallzeiten, die mit Just-in-Time-Produktionszielen kollidieren. Eine Umfrage der ARC Advisory Group aus dem Jahr 2025 ergab, dass 54 % der Prozesshersteller Anbieter-Lock-in und fehlende APIs als Hindernisse für die Einführung von Anomalieerkennung nennen. Das daraus resultierende Flickwerk aus passiven Abgriffen und benutzerdefinierten Skripten erhöht die Gesamtbetriebskosten, insbesondere für mittelgroße Anlagen, denen das Kapital für vollständige Erneuerungen fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für kritischen Infrastrukturschutz (CIP)

Nach Komponente:

Dienstleistungen gewinnen mit steigender Compliance-KomplexitätLösungen kontrollierten 61,73 % der Ausgaben im Jahr 2025 und veranschaulichen, wie Videoüberwachung, Zugangscontroller und industrielle Firewalls die Marktgröße für Kritischen Infrastrukturschutz auf Anlagenebene weiterhin verankern. Doch wiederkehrende Prüfungen unter NIS2 und den US-amerikanischen Leistungszielen lenken Käufer zu Beratungs-, Integrations- und verwalteten Reaktionsangeboten, die vorhersehbare Abonnementlinien statt sporadischer Kapitalspitzen versprechen. Der Dienstleistungsumsatz wird voraussichtlich bis 2031 mit einer CAGR von 3,77 % steigen, und die Branche für Kritischen Infrastrukturschutz behandelt Rund-um-die-Uhr-Überwachung nun als budgetierte Versorgungsleistung statt als optionales Zusatzangebot. Betreiber, die mit knappem OT-Fachpersonal kämpfen, lagern zunehmend Protokolltriage und Incident Containment aus und treiben mehrjährige Verträge an, die Compliance-Berichterstattung und Personalaufstockung bündeln.

Die Verlagerung resultiert auch aus Integrationsproblemen, die durch gemischtgenerationelle SPS und diversifizierte Kameraflotten verursacht werden. Managed-Service-Anbieter absorbieren diese Komplexität und versprechen einheitliche Dashboards und definierte Mean-Time-to-Respond-Metriken. Anbieter positionieren Hardware daher als Einstieg in Lifecycle-Dienste, und Marktführer berichten öffentlich von zweistelligem Dienstleistungswachstum, das Hardwareeinheiten übertrifft. Dieser Trend verteilt den Markt für Kritischen Infrastrukturschutz auf Anbieter, die Remote-Patch-Orchestrierung, Zero-Trust-Richtlinienoptimierung und Betreiberschulung unter Festpreisvereinbarungen koppeln können, und erweitert die adressierbare Ausgabe über die anfänglichen Geräteeinführungen hinaus.

Nach Sicherheitstyp:

Cybersicherheit überholt physische Sicherheit mit zunehmender Verwischung der IT-OT-GrenzenPhysische Sicherheit und Schutz behielten 52,81 % der gesamten Investitionen im Jahr 2025 und umfassen Zäune, Scanner und PSIM-Dashboards, die lange Zeit grundlegende Schutzmaßnahmen in Anlagen und Flughäfen definierten. Der Konvergenzdruck treibt jedoch Cybersicherheits-Unterkategorien dazu an, traditionelle Ausrüstung zu übertreffen, mit einer CAGR von 4,01 % als bevorzugte Verteidigungsschicht für digitale Prozesssteuerungen. Wenn identitätszentrierte Richtlinien den Turbinenzugang und verschlüsselte Engineering-Dateien regeln, nehmen Käufer Software-Upgrades als schneller und weniger störend als Betonwände wahr, was den Cybersicherheitsanteil an der Marktgröße für Kritischen Infrastrukturschutz beschleunigt.

Die Einführung ist am stärksten bei netzwerkzentrierten Tools, die IEC-61850-Datenverkehr dekodieren und signaturlose Anomaliemodelle anwenden – Bereiche, in denen Multi-Protokoll-Sichtbarkeit nach wie vor selten ist. Identitäts- und Zugriffsmanagement tritt in Beschaffungschecklisten ein, da Remote-Ingenieure VPN-lose, aber authentifizierte Zugangswege zu HMIs benötigen. Datenverschlüsselung im Ruhezustand und sichere Codierungsstandards steigen zusammen mit der API-Exposition gegenüber Drittanbieter-Analysen, was Produkt-Roadmaps in Richtung DevSecOps-Integrationen lenkt. Die Verlagerung mindert nicht die Bedeutung von Perimeter-Hardware, doch das Budgetgewicht neigt sich deutlich zu Cybersicherheitsschichten, die Ransomware- und Datenmanipulationsbedrohungen mindern.

Nach Bereitstellungsmodus:

Cloud gewinnt mit reifenden hybriden ArchitekturenVor-Ort-Konfigurationen generierten 65,62 % des Umsatzes im Jahr 2025, da Versorgungsunternehmen weiterhin deterministische Latenz und Offline-Betriebsfähigkeit schätzen. Dennoch sind Pilotprojekte, die den Steuerungsebenen-Datenverkehr lokal isolieren und gleichzeitig bereinigte Protokolle in hyperscale Rechenzentren hochladen, nun wiederkehrende Budgetposten, und Cloud- sowie X-als-Dienstleistung-Linien werden mit einer CAGR von 3,85 % steigen. Anbieter verpacken leichtgewichtige Edge-Kollektoren, die Betriebstelemetrie komprimieren, die Anlagenautonomie bei Ausfällen erhalten und Metadaten an Analyseengines streamen, was Betreiber zufriedenstellt, die Bandbreitenkosten und Datensouveränitätssanktionen scheuen.

Diese hybriden Entwürfe gewähren kleineren Versorgungsunternehmen Zugang zu KI-gesteuerter Erkennung und sofortigen Bedrohungs-Feed-Updates, ohne ein internes SOC aufzubauen. Compliance-Prüfer bevorzugen ebenfalls unveränderliche Cloud-Repositories für die Beweisaufbewahrung. Folglich weitet sich der Marktanteil für Kritischen Infrastrukturschutz bei Abonnement-Analysen aus, und Gerätehersteller laden zunehmend Cloud-Konnektoren und Lizenzaktivierungscodes in Geräte vor, die früher mit unbefristeten Schlüsseln geliefert wurden, was den Wechsel erleichtert, wenn Vorstände Betriebsausgaben-Abonnementbudgets genehmigen.

Nach Branche:

Telekommunikation steigt durch 5G und Edge-ProliferationEnergie und Strom erfassten 28,38 % des Umsatzes im Jahr 2025 aufgrund obligatorischer Netzhärtung und großzügiger Konjunkturzuschüsse. Das Telekommunikationssegment wird jedoch voraussichtlich mit einer CAGR von 3,97 % wachsen und jede andere Branche übertreffen, da eigenständige 5G-Kerne, ORAN-Disaggregation und Micro-Edge-Rechenzentren Bedrohungsflächen vergrößern. Die Marktgröße für Kritischen Infrastrukturschutz, die auf Telekommunikationsunternehmen ausgerichtet ist, beschleunigt sich daher, angetrieben durch Mandate zur Sicherung von Transport-, Kern- und Funkdomänen unter einheitlichen Richtlinien.

Netzbetreiber bündeln Funkstandortüberwachung, sichere Orchestrierungscontainer und protokollbewusste Firewalls in einem einzigen Vertrag und belohnen Anbieter, die sowohl IT- als auch OT-Stacks navigieren. Wo ORAN IT-grade Server in Mobilfunktürme einführt, müssen Asset-Inventarisierung und Schwachstellenscans nun BMC-Chips und Container-Registries neben Basisband-Karten umfassen. Diese Konvergenz zwingt Telekommunikationsbetreiber, dieselben Anomalieerkennungs- und Zero-Trust-Strukturen zu übernehmen, die seit langem von Versorgungsunternehmen befürwortet werden, und platziert sie direkt im breiteren Fokus des Marktes für Kritischen Infrastrukturschutz.

Geografische Analyse

Markt für kritischen Infrastrukturschutz (CIP) in Nordamerika

Nordamerika hielt 40,47 % des globalen Umsatzes im Jahr 2025, gestützt durch Bundesfördermittel, Sicherheitsbudgets für Versorgungsunternehmen in Höhe von 60 Milliarden USD und tiefe Anbieter-Ökosysteme. Leistungsziel-Fristen lösen Bestellungen aus, die Perimeter-Upgrades mit OT-Firewall-Erneuerungszyklen und cloudbasierter Bedrohungsintelligenz verknüpfen. Kanadas Gesetz zum Schutz kritischer Cybersysteme weitet obligatorische Audits auf Telekommunikations- und Energieunternehmen aus und beschleunigt den Einsatz von Konsolen zur kontinuierlichen Überwachung, während mexikanische Regulierungsbehörden LNG-Pipeline-Betreiber nun verpflichten, Schwachstellenmanagement- und Vorfallmelderahmen zu implementieren. Diese kontinentale Politikausrichtung stützt Mengenbestellungen für Asset-Discovery- und verwaltete Erkennungsabonnements.

Markt für kritischen Infrastrukturschutz (CIP) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste CAGR von 4,05 % verzeichnen, da China, Indien, Japan und Südkorea Sicherheitsklauseln in Smart-City-, Schienen- und Fertigungspläne einbetten. Pekings Aktionsplan für industrielle Steuerung 2025 schreibt Schwachstellenscans und Netzwerksegmentierung in Stahl- und Petrochemielinien vor und lenkt Ausgaben in Multi-Anbieter-Paketbroker und OT-SOC-Aufbauten. Indiens Unterstation-Richtlinie treibt gemeinsame Ausschreibungen voran, bei denen inländische EPC-Unternehmen mit globalen Anomalieerkennungsanbietern zusammenarbeiten, während Japans aktualisierte Leitlinien die Integrität der Lieferkette auf den Status eines KPI auf Vorstandsebene heben. Der regionale Austausch von Bedrohungsintelligenz durch Südkoreas ICS-Programm fördert zudem die Automatisierung der Erkennung und erzeugt eine steigende Nachfrage nach spezialisierten Plattformen.

Markt für kritischen Infrastrukturschutz (CIP) in EMEA und Südamerika

Die NIS2-Compliance-Welle in Europa bezieht mittelgroße Versorgungsunternehmen und Transportbetreiber in den Investitionszyklus ein, und Deutschlands Sektorkatalog stimmt die nationale Leitlinie mit IEC 62443 ab, wodurch Unklarheiten beseitigt werden, die früher die Beschaffung verzögerten. Der Nahe Osten erhöht seinen Anteil durch Ausgaben aus Staatsfonds für Hafen-, Flughafen- und Entsalzungssicherheit, exemplarisch durch Saudi-Arabiens Zuweisung von 2,1 Milliarden USD für das konvergierte Überwachungs- und OT-Segmentierungspaket von NEOM. Die Vereinigten Arabischen Emirate fügen Telekommunikationslizenzauflagen hinzu, die die Nachfrage nach industriellen Firewalls festigen. Im Gegensatz dazu hinken Südamerika und Afrika aufgrund fragmentierter Vorschriften und begrenzter Budgets hinterher, doch Brasiliens Basisanforderungen und Südafrikas Cyberkriminalitätsgesetze legen den Grundstein für eine schrittweise Einführung, da Anbieter skalierbare, nutzungsbasierte Servicetiers einführen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Automatisierungsunternehmen enorme installierte Controller-Basen nutzen, während Cybersicherheitsspezialisten bei passiver Erkennung und Cloud-Bereitstellung innovieren. Siemens, Schneider Electric, Honeywell, ABB und Rockwell Automation bündeln nun Bedrohungserkennungsagenten direkt in SPS-Firmware-Upgrades, sichern Service-Verlängerungen und festigen die Kundenbindung. Gleichzeitig nutzen reine Anbieter wie Claroty, Dragos und Nozomi Networks Protokoll-Expertise, um Greenfield-Smart-Grid- und Edge-Telekommunikationsbereitstellungen zu sichern, und arbeiten oft mit hyperscale Clouds für schnelle Einführungen zusammen.

Strategische Schritte unterstreichen die Konvergenz. Siemens startete seine Industrial Security Services über die Xcelerator-Plattform und vereinte Engineering-Simulation und 24-Stunden-Überwachung unter einem Abonnement. Schneider Electric schloss die Übernahme von AVEVA ab und ermöglicht es, Asset-Designdaten ohne Formatübersetzung in Laufzeit-Anomalie-Engines einzuspeisen. Auf der Firewall-Ebene zertifizierte Fortinet gehärtete Appliances nach IEC 61850, während Palo Alto Networks Inline-Modbus-Prävention hinzufügte und bewies, dass IT-Anbieter OT-Latenzanforderungen erfüllen können. Verteidigungsunternehmen Lockheed Martin und BAE Systems gewinnen weiterhin klassifizierte Infrastrukturbündel, die Radar-Perimetersensoren, industrielles SOC-Personal und Bedrohungsintelligenz-Kanäle vereinen, und setzen dabei auf Geheimdienstfreigaben statt auf reine Technologiedifferenzierung.

Wettbewerbsvorteile hängen nun von automatisierter Asset-Inventarisierung, verschlüsselter Protokollinspektion und IEC-62443-Zertifizierungspipelines ab. Claroty sicherte sich 2025 ein US-Patent für kontinuierliche Asset-Erkennung und erhöhte damit die Messlatte für den Schutz geistigen Eigentums. Dragos integrierte seinen Bedrohungs-Feed mit Microsoft Azure Sentinel und senkte die Einstiegskosten für Versorgungsunternehmen ohne Vor-Ort-SOC-Racks. Anbieter konkurrieren auch bei der Elastizität von Dienstleistungen und bieten modulare MDR-Stufen an, die von Zehn-Umspannwerk-Piloten bis hin zu landesweiten Telekommunikations-Footprints skalieren, ohne die Beschaffung neu zu gestalten. Weißer Raum besteht bei kleinen Wasserversorgungsunternehmen und regionalen Flughäfen, wo schlüsselfertige Abonnementbündel traditionelle Investitionsausgabenmodelle herausfordern und den erreichbaren Marktanteil für Kritischen Infrastrukturschutz von Managed-Service-Anbietern erweitern.

Marktführer im Bereich Kritischer Infrastrukturschutz (KIS)

BAE Systems PLC

Honeywell International Inc.

Airbus SE

Hexagon AB

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Marktes für kritischen Infrastrukturschutz (CIP)

- ABB Ltd.

- Airbus SE

- BAE Systems PLC

- Booz Allen Hamilton

- Claroty Ltd.

- Cisco Systems Inc.

- Darktrace PLC

- Dragos Inc.

- Fortinet Inc.

- General Dynamics Corporation

- Hexagon AB

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International

- Kaspersky Lab Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Palo Alto Networks Inc.

- Raytheon Technologies Corporation

- Schneider Electric SE

- Siemens AG

- Thales Group

- Trellix

- Waterfall Security Solutions Ltd.

Jüngste Branchenentwicklungen im Markt für kritischen Infrastrukturschutz (CIP)

- Februar 2026: Siemens startete Industrial Security Services, die Vor-Ort-Sensoren mit Cloud-Analysen koppeln, um SPS und SCADA-Netzwerke zu schützen.

- Januar 2026: Palo Alto Networks erweiterte seine OT-Suite um Inline-Prävention für Modbus- und DNP3-Datenverkehr nach einem einjährigen Pilotprojekt bei US-amerikanischen Elektrizitätsgenossenschaften.

- Dezember 2025: Honeywell verpflichtete sich zu 180 Millionen USD, um sein Cybersicherheits-F&E-Zentrum in Bengaluru zu vergrößern und 400 Ingenieure hinzuzufügen, die sich auf industrielle Bedrohungserkennung konzentrieren.

- November 2025: Fortinet lieferte eine gehärtete Firewall der nächsten Generation aus, die für IEC-61850-Umspannwerke zertifiziert ist, mit ersten Einsätzen in Deutschland und Australien.

Umfang des globalen Berichts über den Markt für Kritischen Infrastrukturschutz (KIS)

Kritischer Infrastrukturschutz umfasst die Wachsamkeit und Reaktion auf schwerwiegende Vorfälle, die die Schlüsselinfrastruktur einer Region, Nation oder Organisation betreffen. Der wachsende Bedarf, sensible Infrastrukturen vor Angriffen zu schützen, führt zur Einführung von Lösungen für Kritischen Infrastrukturschutz. Kritischer Infrastrukturschutz bietet Kontrollen zur Stabilisierung von Geräten, zur Sicherung der Kommunikation zwischen Geräten sowie zur Verwaltung und Überwachung der verbundenen Geräte. Er ist darauf ausgerichtet, die Bedrohung durch Cyberkriminalität und physische Manipulation der Schlüsselinfrastruktur zu kontrollieren.

Der Bericht über den Markt für Kritischen Infrastrukturschutz ist segmentiert nach Komponente (Lösungen, Dienstleistungen), Sicherheitstyp (Physische Sicherheit und Schutz, Cybersicherheit), Bereitstellungsmodus (Vor-Ort, Cloud und X-als-Dienstleistung), Branche (Energie und Strom, BFSI, Transport, Telekommunikation, Regierung und Verteidigung, Chemie und Fertigung, Gesundheitswesen und Biowissenschaften, Sensible Infrastruktur und Rechenzentren) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Lösungen |

| Dienstleistungen |

| Physische Sicherheit und Schutz | Screening und Scanning | Videoüberwachung |

| Zugangskontrolle | ||

| PSIM und PIAM | ||

| CBRNE-Erkennung | ||

| Cybersicherheit | Netzwerksicherheit | |

| SCADA / OT-Sicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Daten- und Anwendungssicherheit | ||

| Sichere Kommunikation |

| Vor-Ort |

| Cloud / X-als-Dienstleistung |

| Energie und Strom |

| BFSI |

| Transport |

| Telekommunikation |

| Regierung und Verteidigung |

| Chemie und Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Sensible Infrastruktur und Rechenzentren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Physische Sicherheit und Schutz | Screening und Scanning | Videoüberwachung |

| Zugangskontrolle | |||

| PSIM und PIAM | |||

| CBRNE-Erkennung | |||

| Cybersicherheit | Netzwerksicherheit | ||

| SCADA / OT-Sicherheit | |||

| Identitäts- und Zugriffsmanagement | |||

| Daten- und Anwendungssicherheit | |||

| Sichere Kommunikation | |||

| Nach Bereitstellungsmodus | Vor-Ort | ||

| Cloud / X-als-Dienstleistung | |||

| Nach Branche | Energie und Strom | ||

| BFSI | |||

| Transport | |||

| Telekommunikation | |||

| Regierung und Verteidigung | |||

| Chemie und Fertigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sensible Infrastruktur und Rechenzentren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kritischen Infrastrukturschutz?

Der Markt beläuft sich im Jahr 2026 auf 158,73 Milliarden USD und wird bis 2031 voraussichtlich 190,53 Milliarden USD erreichen.

Welches Segment wächst in diesem Bereich am schnellsten?

Für Telekommunikation wird die schnellste CAGR von 3,97 % prognostiziert, dank 5G-Kern- und Edge-Einführungen.

Wie beeinflussen Vorschriften Kaufentscheidungen?

Mandate wie NIS2 in Europa und sektorübergreifende Ziele in den Vereinigten Staaten erfordern Zero-Trust-Architekturen und kontinuierliche Überwachung und beschleunigen die Beschaffung.

Welche Region bietet die besten Wachstumsaussichten bis 2031?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 4,05 % wachsen, angetrieben durch Smart-City-, Smart-Grid- und industrielle Automatisierungsprogramme.

Welche Technologien differenzieren führende Anbieter?

Passive Asset-Erkennung, protokollbewusste Anomalieerkennung, cloudbasierte Bedrohungsintelligenz und nach IEC 62443 zertifizierte Produkte bilden die Grundlage für Wettbewerbsvorteile.

Seite zuletzt aktualisiert am: