Marktgröße und Marktanteil der selbstverwalteten Identität (SSI)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

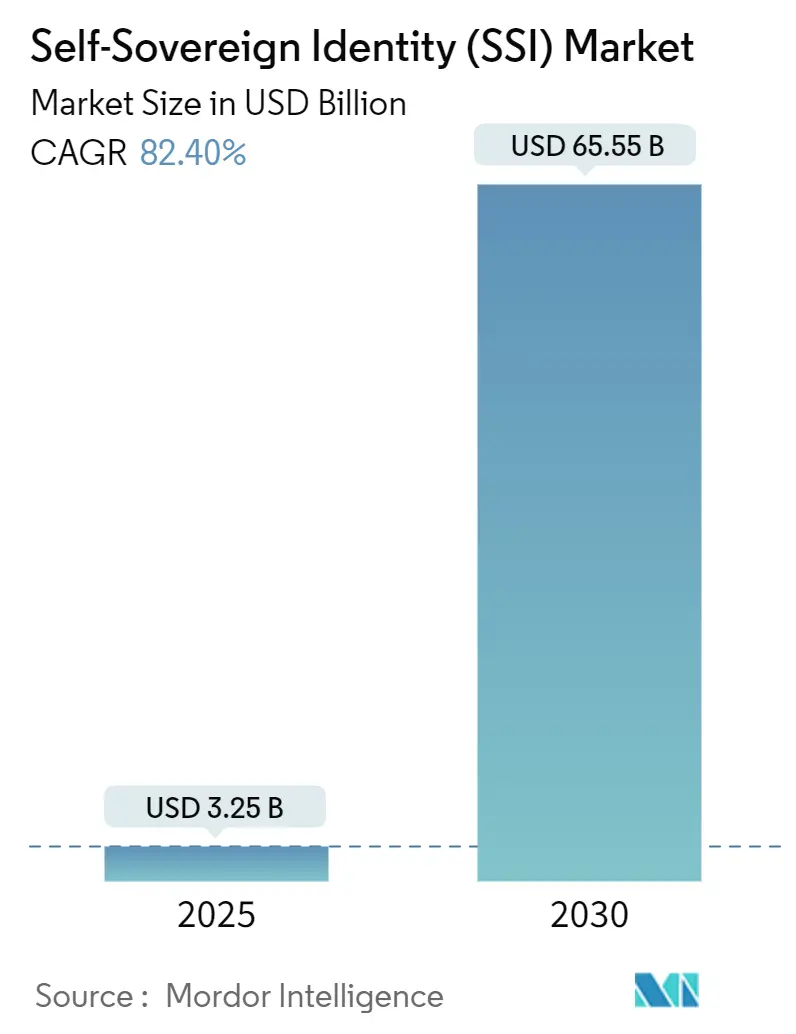

| Marktgröße (2025) | 3.25 Milliarden US-Dollar |

| Marktgröße (2030) | 65.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 82.40% CAGR |

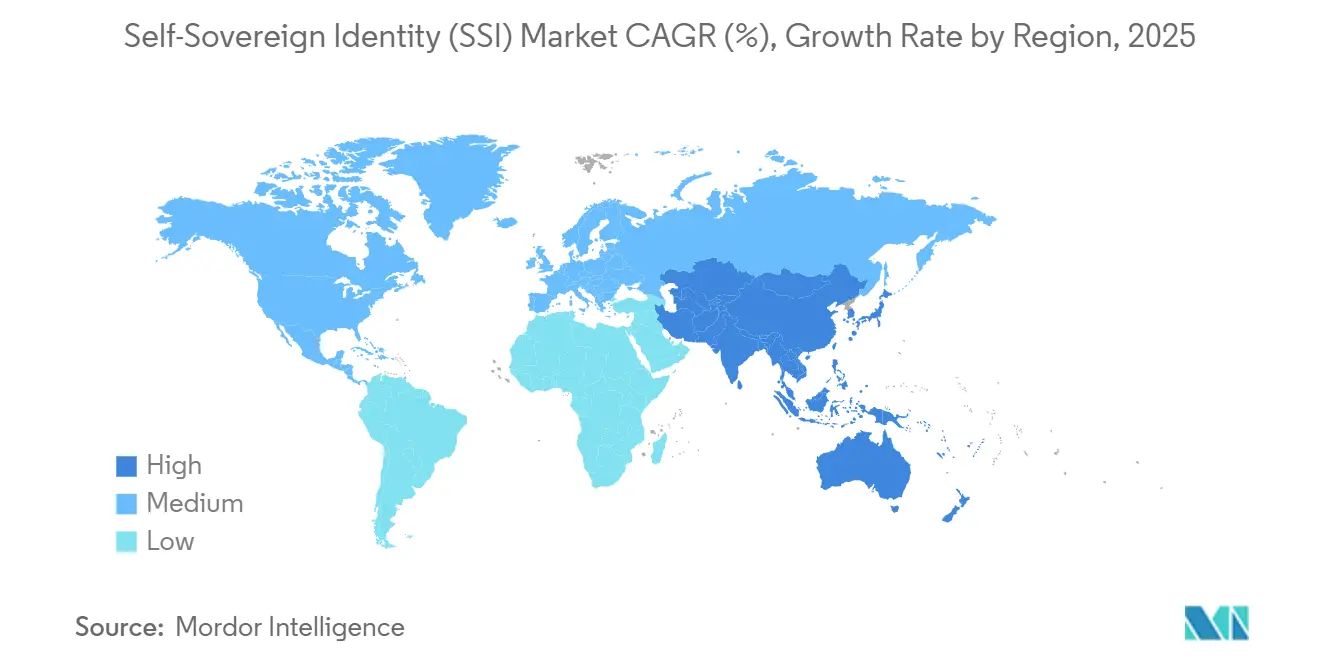

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

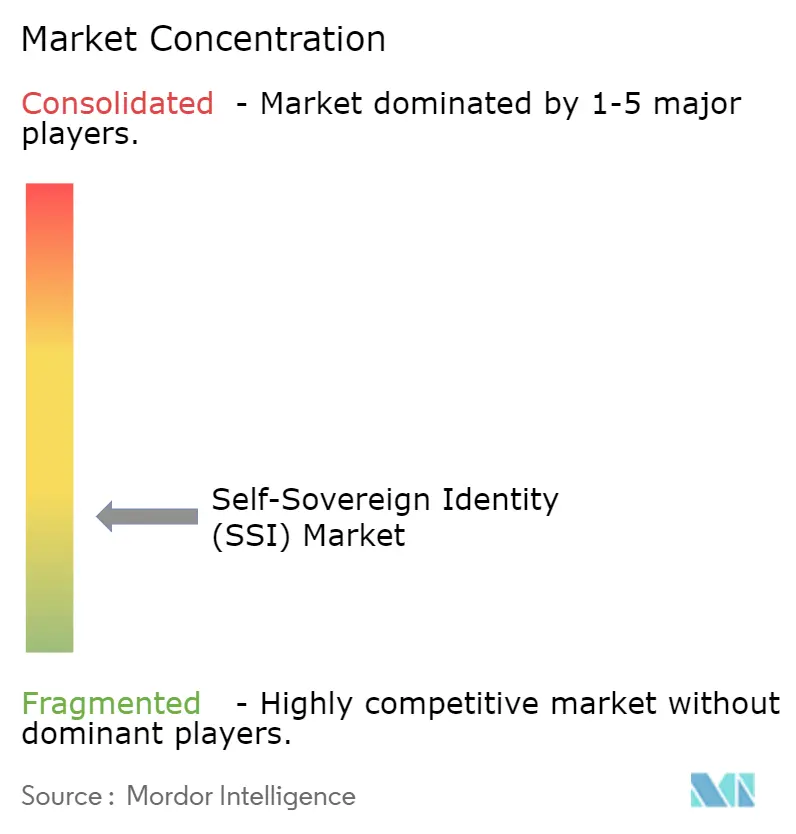

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der selbstverwalteten Identität (SSI) von Mordor Intelligence

Die Marktgröße für selbstverwaltete Identität (SSI) erreichte im Jahr 2025 einen Wert von 3,25 Milliarden USD und wird bis 2030 voraussichtlich auf 65,55 Milliarden USD ansteigen, was einer außergewöhnlichen CAGR von 82,40 % entspricht. Verschärfter regulatorischer Druck, die zunehmende Verbreitung von Web3-Wallets und die Proliferation von Toolkits für verifizierbare Nachweise gestalten die Art und Weise, wie Organisationen digitales Vertrauen verwalten, grundlegend um. Staatliche Mandate in der Europäischen Union und den Vereinigten Staaten wandeln dezentralisierte Identität von einer technologischen Option in eine Compliance-Notwendigkeit, während große Cloud-Anbieter Zero-Knowledge-Proof-Werkzeuge für die breite Nutzung integrieren. Zunehmende Cyberbetrugbedrohungen in Verbindung mit wachsender Kundennachfrage nach Datenschutzkontrolle beschleunigen den Wandel von zentralisierten Anmeldungen zu portablen Nachweisen in den Bereichen Finanzdienstleistungen, Reisen und Gesundheitswesen zusätzlich. Gleichzeitig weichen frühe Infrastrukturanschaffungen großangelegten Implementierungsprojekten, die Machbarkeitsnachweise in Produktionseinführungen umwandeln, was ein robustes Wachstum im Dienstleistungssektor unterstützt.

Wichtigste Erkenntnisse des Berichts

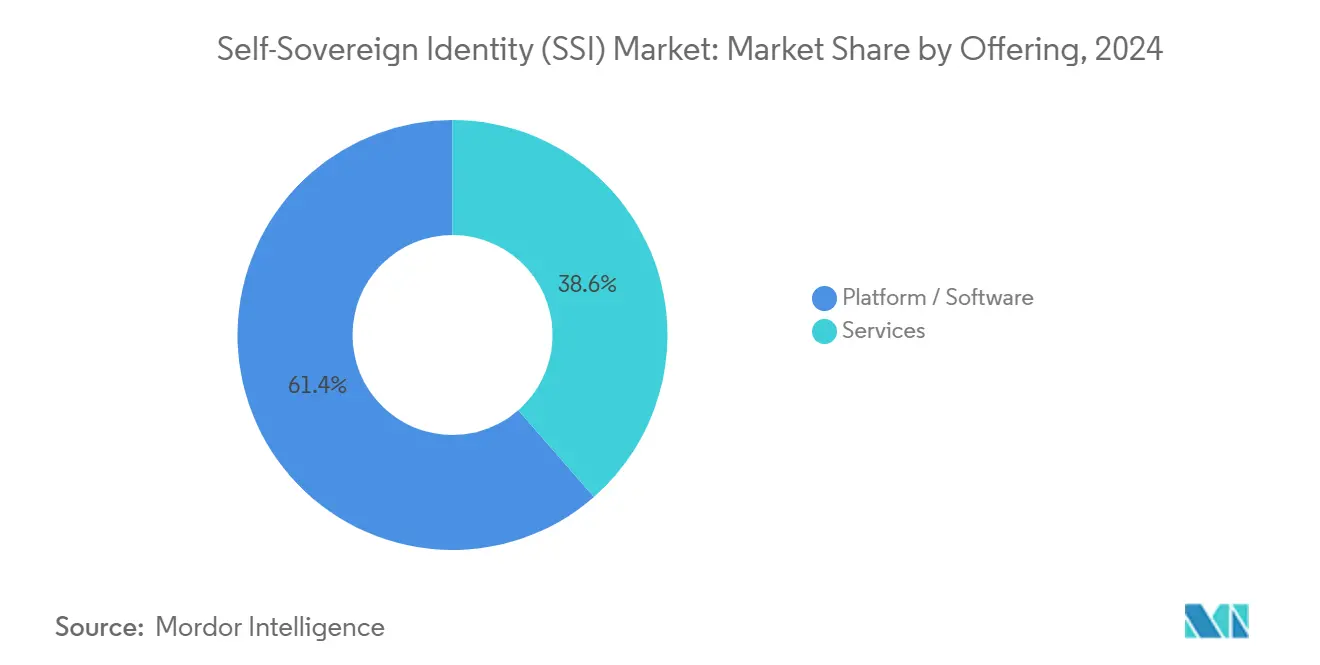

- Nach Angebot führten Plattform- und Softwarelösungen im Jahr 2024 mit einem Marktanteil von 61,43 % am Markt für selbstverwaltete Identität, während Dienstleistungen bis 2030 mit einer CAGR von 83,14 % wuchsen.

- Nach Identitätstyp führte die Einzelpersonenidentität im Jahr 2024 mit einem Marktanteil von 66,68 % am Markt für selbstverwaltete Identität, während IoT/Geräteidentität bis 2030 mit einer CAGR von 82,87 % wuchs.

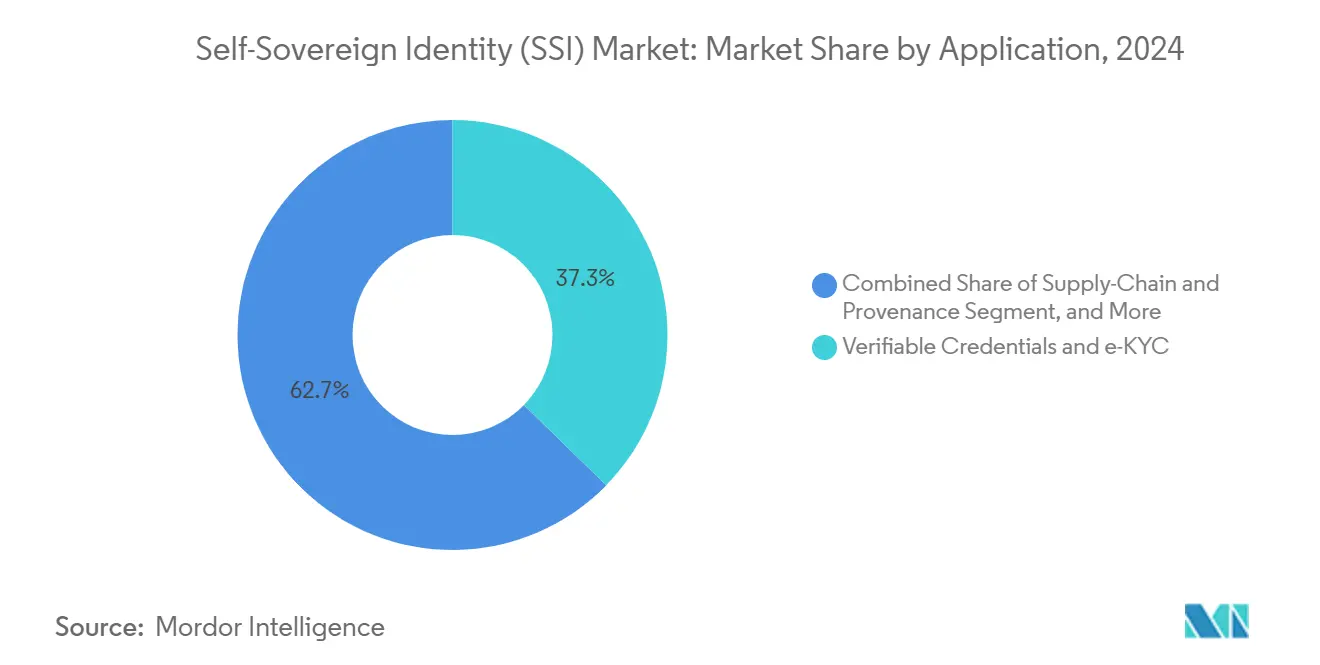

- Nach Anwendung entfielen auf verifizierbare Nachweise und elektronische Kundenidentifikation (e-KYC) im Jahr 2024 ein Anteil von 37,32 % an der Marktgröße für selbstverwaltete Identität, während Lieferketten- und Herkunftslösungen bis 2030 voraussichtlich mit einer CAGR von 82,36 % wachsen werden.

- Nach Endnutzerbranche hielt das BFSI-Segment im Jahr 2024 einen Marktanteil von 28,73 % am Markt für selbstverwaltete Identität, während Mobilität und Transport bis 2030 die schnellste CAGR von 82,51 % verzeichnen sollen.

- Nach Geografie repräsentierte Nordamerika im Jahr 2024 44,87 % der Marktgröße für selbstverwaltete Identität, und der asiatisch-pazifische Raum ist für eine CAGR von 82,47 % zwischen 2025 und 2030 positioniert.

Globale Trends und Erkenntnisse zum Markt für selbstverwaltete Identität (SSI)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub nach dezentralisierten staatlichen Ausweisdokumenten | +12.5% | Global, früh in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration nationaler elektronischer Ausweisdokumente und Reisedokumente | +11.8% | EU-Kernbereich, Ausweitung auf den asiatisch-pazifischen Raum und Amerika | Mittelfristig (2–4 Jahre) |

| Rasanter Aufstieg von Web3-Wallets als Identitätszentren | +15.2% | Global, technologisch fortschrittliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Compliance-Druck durch eIDAS 2.0 und NIST 800-63-4 | +13.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Generative KI-gestützte Identitätsprüfung reduziert Onboarding-Reibung | +9.3% | Globaler BFSI- und Gesundheitssektor | Kurzfristig (≤ 2 Jahre) |

| Wiederverwendbare KYC-Netzwerke senken Bankkosten | +8.1% | Globale Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach dezentralisierten digitalen Ausweisdokumenten bei Regierungen

Nationale und staatliche Behörden skalieren SSI-Pilotprojekte in die vollständige Produktion, da die Datenschutzregulierung verschärft wird und der Kostendruck steigt. Das US-amerikanische Bundesmodernisierungsprogramm verankert seine Architektur auf NIST 800-63-4 und ermöglicht es Behörden, hochwertige Nachweise ohne zentrale Datensilos auszustellen. Parallel dazu verpflichtet eIDAS 2.0 jeden EU-Mitgliedstaat, bis 2026 interoperable digitale Wallets zu verteilen, die Bürgern einen einzigen Nachweis für grenzüberschreitende Dienste bieten. Japans My-Number-Karte wird nun direkt in Apple Wallet geladen, was veranschaulicht, wie ältere Ausweissysteme auf bürgergesteuerte Speicherung migrieren können, während sie regulatorische Kriterien erfüllen.[1]Apple Inc., „My-Number-Karte in Apple Wallet verwenden”, apple.com Die staatliche Einführung schafft eine kritische Masse für die Übernahme durch den Privatsektor und löst Netzwerkeffekte aus, die Fintechs, Fluggesellschaften und Gesundheitsdienstleister anziehen. Da immer mehr Rechtsordnungen Wallet-Fristen festlegen, wandelt sich SSI von einer explorativen Technologie zur Standard-Identitätsinfrastruktur.

Integration von SSI mit nationalen elektronischen Ausweisdokumenten und Reisedokumentenprogrammen

Die Initiative für digitale Reisedokumente des Internationalen Luftverkehrsverbands speichert Reisepässe in Benutzer-Wallets, ermöglicht die Dokumentenverifizierung in Sekunden und reduziert die Flughafenüberlastung.[2]Internationaler Luftverkehrsverband, „Digitale Reisedokumente”, iata.org Europäische digitale Identitäts-Wallets sind für die schengenweite Akzeptanz konzipiert und ermöglichen es Bürgern, in Deutschland Bankkonten zu eröffnen, in Frankreich Gesundheitsversorgung zu erhalten und mit demselben Nachweis in der gesamten Region Flugzeuge zu besteigen. Pilotprojekte der Transportbehörde der Vereinigten Staaten für mobile Führerscheine zeigen, dass inländische Ausweise globale Luftfahrtanforderungen erfüllen können, und ebnen den Weg für reibungslose Erlebnisse vom Korridor bis zum Gate. Interoperabilitätsmandate internationaler Normungsgremien für die Zivilluftfahrt prägen nun die Wallet-Spezifikationen und beschleunigen die Standardanpassung zwischen Grenzbehörden.

Rasanter Aufstieg von Web3-Wallets als universelle Identitätsmanager

Kryptowährungs-Wallets haben sich zu Mehrzweck-Identitätsbehältern entwickelt, die Zahlungsschlüssel mit Beschäftigungs-, Bildungs- und sozialen Nachweisen bündeln. Die Integration von Google Cloud mit Self Protocol verbindet KI- und Zero-Knowledge-Proof-Werkzeuge und ermöglicht es Entwicklern, private Nachweisüberprüfungen in Cloud-Workloads einzubetten, ohne Daten preiszugeben. Der Hardware-Hersteller OneKey hat Kaltlagergeräte mit MetaMask fusioniert, sodass Benutzer verifizierbare Nachweise präsentieren können, während die Signaturschlüssel offline bleiben. Da Wallets Identität, Finanzen und Messaging konsolidieren, akkumulieren sich Netzwerkeffekte: Je mehr Dienste auf einem einzigen Nachweis basieren, desto geringer ist die Benutzerabwanderung und desto höher ist die Sicherheit. Regulatorische Gespräche verlagern sich dahin, Wallet-Anbieter als kritische Vertrauensanker und nicht als ergänzende Krypto-Werkzeuge zu behandeln.

Compliance-Druck durch EU eIDAS 2.0 und US-amerikanisches NIST 800-63-4

Zwei grundlegende Rahmenwerke legen technische Leitplanken fest, die die SSI-Einführung faktisch vorschreiben. eIDAS 2.0 standardisiert Wallet-Konfiguration, Ausstellung und Sicherheitsniveaus und stellt sicher, dass jeder EU-Bürger mindestens einen konformen Nachweis erhält. NIST 800-63-4 erkennt dezentralisierte Architekturen für die föderale Authentifizierung ausdrücklich an und bietet Konformitätsbewertungskriterien für private Auftragnehmer. US-Bundesstaaten wie Kalifornien richten Pilotprojekte für mobile Führerscheine bereits an diesen Leitlinien aus und schaffen einen Weg für einen landesweiten Rollout. Die beiden Regelwerke beeinflussen multinationale Unternehmen, die gleichzeitig EU- und US-Standards einhalten müssen, was beschleunigte globale Wallet-Einführungen vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Undefinierte Interoperabilität jenseits von W3C VC/DID | -8.4% | Global, fragmentierte Regionen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von der Smartphone-Verbreitung für die Verwahrung | -6.2% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsrisiko der Token-Ökonomie für SSI-Ledger | -4.7% | Blockchain-abhängige Projekte | Mittelfristig (2–4 Jahre) |

| Hohe Ausstellerhaftung bei Widerrufstreitigkeiten | -5.1% | Strenge Datenschutzregime | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Undefinierte globale Interoperabilitätsstandards jenseits von W3C VC/DID

Das W3C hat das Verifiable Credential Data Model 2.0 im Jahr 2024 finalisiert, doch Spezifikationen für Widerruf, kettenübergreifende Nachweise und die Erkennung von Vertrauensrahmen sind noch unvollständig.[3]World Wide Web Consortium, „Charta der Arbeitsgruppe für verifizierbare Nachweise”, w3.org Anbieter füllen Lücken mit proprietären Erweiterungen und schaffen Silos, die die Vision universeller Portabilität von SSI untergraben. Unternehmen, die Lock-in scheuen, verschieben Multi-Anbieter-Rollouts, bis weitere Standards stabilisiert sind. Fragmentierung erhöht auch die Implementierungskosten, da Integratoren Brücken zwischen inkompatiblen Stacks bauen müssen. Die Decentralized Identity Foundation erarbeitet ergänzende Leitlinien, aber ein langsamer Konsens riskiert, Unternehmensbeschaffungszyklen über den Prognosezeitraum hinaus zu verzögern.

Abhängigkeit von der Smartphone-Verbreitung für die Nachweisverwahrung

Die meisten Produktions-Wallets basieren auf biometrisch aktivierten Smartphones mit sicheren Enklaven und setzen kontinuierliche Konnektivität sowie Benutzerkenntnisse im Umgang mit privaten Schlüsseln voraus. Regionen mit geringerer Geräteverbreitung oder Abhängigkeit von einfachen Mobiltelefonen sind von der Ausgrenzung bedroht, was staatliche Ziele für den universellen Dienstzugang gefährdet. Hardware-Token und kartenbasierte Alternativen existieren, doch das Ökosystem-Tooling für Ausstellung, Wiederherstellung und Widerruf ist noch unreif. Ein verlorenes oder beschädigtes Gerät kann Benutzer von kritischen Diensten ausschließen, was Bedenken hinsichtlich der sozialen Inklusion aufwirft. Bis kostengünstige Verwahrungsformate ausgereift sind, könnten große Einführungen in Schwellenmärkten auf eine langsamere Akzeptanz stoßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen steigen trotz Plattformdominanz

Plattform- und Softwareprodukte erfassten im Jahr 2024 61,43 % des Marktanteils für selbstverwaltete Identität, was bestätigt, dass frühe Anwender die Kerninfrastruktur priorisierten. Dienstleistungen werden jedoch voraussichtlich eine CAGR von 83,14 % verzeichnen, da Unternehmen nun Integrations-, Anpassungs- und Governance-Expertise benötigen, um Wallets in komplexen, mehrere Rechtsordnungen umfassenden Netzwerken zu operationalisieren. Die Dienstleistungsschicht umfasst die Orchestrierung der Nachweisausstellung, die Konfiguration von Zero-Knowledge-Proofs und laufende Compliance-Audits, was wiederkehrende Einnahmequellen erzeugt, die einmalige Lizenzgebühren übersteigen. Allianzen wie die Partnerschaft von Dock Labs mit cheqd verbinden Produktstacks mit Beratungstiefe, um großangelegte Rollouts zu beschleunigen. Da immer mehr regulierte Sektoren SSI einführen, erweitert sich der Pool an professionellen Dienstleistungen über Systemintegratoren, Cybersicherheitsfirmen und spezialisierte Beratungsboutiquen.

Der Wandel zu Dienstleistungen verändert die Budgetzuweisungen in Beschaffungszyklen. Entscheidungsträger suchen zunehmend ergebnisbasierte Verträge, die die Vergütung des Anbieters an Onboarding-Kostensenkungen oder die Vermeidung von Betrugsverlusten knüpfen. Cloud-native Bereitstellungsmodelle machen Upgrades nahtlos, was bedeutet, dass Anbieter verwalteter Dienste kontinuierliches Compliance-Tracking nachweisen müssen, da sich Vorschriften weiterentwickeln. Folglich verschärft sich der Preiswettbewerb im Plattformsegment, während die Dienstleistungsmargen widerstandsfähig bleiben. Diese Dynamik unterstützt eine nachhaltige Rentabilität für beratungsgeführte Anbieter, auch wenn Software zur Ware wird.

Nach Identitätstyp: Individuelle Grundlage ermöglicht IoT-Expansion

Anwendungsfälle für individuelle Identität bildeten im Jahr 2024 die kommerzielle Ausgangsbasis, da die meisten Wallet-Programme auf Bürger und Privatkunden im Bankwesen abzielen. Die Marktgröße für selbstverwaltete Identität bei individuellen Nachweisen bildet die Grundlage für nachfolgende Erweiterungen in Unternehmens- und Gerätebereiche. IoT- und Geräteidentitätsanwendungen sind bis 2030 für eine CAGR von 82,87 % positioniert, angetrieben durch vernetzte Fahrzeugsicherheit, Smart-Grid-Management und industrielle Sensorauthentifizierung. Automobilhersteller betten nun verifizierbare Gerätenachweise ein, die Over-the-Air-Updates autorisieren und gleichzeitig die Privatsphäre der Eigentümer schützen. Hersteller von intelligenten Zählern, Routern und Drohnen übernehmen ebenfalls dezentralisiertes Onboarding, um einzelne Fehlerquellen bei Zertifizierungsstellen zu neutralisieren, was signalisiert, dass Geräteidentität die Umsatzdiversifizierung verbreitern wird.

Das Zusammenspiel zwischen persönlichen und Gerätenachweisen erschließt neuartige Erlebnisse. Fahrer können sich mit einem Gesichtsscan bei gemeinsam genutzten Fahrzeugen authentifizieren, der zu einem verifizierbaren Nachweis aufgelöst wird, während Haushaltsmitglieder zeitlich begrenzte Zugriffsrechte an Lieferroboter delegieren. Diese domänenübergreifenden Workflows veranlassen Anbieter, Delegationsprotokolle und Multi-Signatur-Schemata zu entwickeln, die in frühen Verbraucher-Wallets nicht erforderlich waren. Im Gegenzug umfassen Roadmaps für Identitätsplattformen zunehmend hierarchisches Schlüsselmanagement und die Integration sicherer Elemente in Lieferketten für Automobil-, Industrie- und Unterhaltungselektronik.

Nach Anwendung: Verifizierbare Nachweise führen, während Lieferkette beschleunigt

Workloads für verifizierbare Nachweise und elektronische Kundenidentifikation (e-KYC) machten im Jahr 2024 37,32 % der Marktgröße für selbstverwaltete Identität aus, da Banken, Fintechs und Telekommunikationsbetreiber reibungsloses Onboarding anstrebten. Banken reduzieren wiederholte KYC-Prüfungen durch den Verweis auf portable Nachweise, die zuvor von Partnerinstitutionen validiert wurden, was die Onboarding-Ausgaben senkt und die Konversionsraten steigert. Authentifizierungs- und Zugangsverwaltungssysteme verankern diese übergeordneten Workflows, indem sie Nachweispräsentations-APIs bereitstellen, die sich in bestehende IAM-Stacks integrieren. Zahlungs-, Versicherungs- und Gesundheitsdienstleister schichten dann kontextspezifische Bescheinigungen auf dem gemeinsamen Wallet-Substrat auf.

Lieferketten-Herkunftslösungen haben die höchste Wachstumsaussicht mit einer CAGR von 82,36 %, bedingt durch bevorstehende Produktpass-Vorschriften. Das EU-Batteriepass-Mandat verpflichtet Hersteller, unveränderliche Lebenszyklus-Daten in jede nach 2027 gelieferte Zelle einzubetten. Projekte wie die Nachweisplattform von Spherity zeigen, wie SSI die Einhaltung von Vorschriften und die Berichterstattung zur Kreislaufwirtschaft finanziell tragfähig macht. In den Bereichen Mode, Lebensmittel und Pharmazeutika nutzen Markeninhaber manipulationssichere Identifikatoren, um Beschaffung und CO₂-Fußabdrücke zu dokumentieren und Compliance-Pflichten in Vertrauensdifferenziatoren für Verbraucher zu verwandeln. Regierungsbehörden erkunden ebenfalls SSI zur Digitalisierung von Handelsdokumenten, was die Zollabfertigungszeit und das Betrugsrisiko erheblich reduziert.

Nach Endnutzerbranche: BFSI-Führung inmitten des Mobilitätswandels

Banken, Versicherer und Kapitalmarktunternehmen hielten im Jahr 2024 28,73 % des Marktanteils für selbstverwaltete Identität, da wiederverwendbare KYC-Netzwerke unmittelbar in Kosteneinsparungen und die Minderung von Betrugsverlusten übersetzt werden. Große Finanzinstitute setzen Nachweisüberlagerungen auf bestehenden Kernbankensystemen ein, um die Kontoeröffnungszeiten zu verkürzen und strenge Geldwäschebekämpfungsgesetze einzuhalten. Regierungsbehörden liefern maßgebliche Identitätsnachweise, sodass Kreditgeber auf hochwertige Bescheinigungen statt auf redundante Dokumentenscans zurückgreifen können. Da die Wallet-Einführung skaliert, gewinnen grenzüberschreitende Überweisungskorridore an Effizienz, da sowohl Sender- als auch Empfängerorganisationen auf gemeinsame Nachweisschemata zurückgreifen.

Mobilität und Transport stechen mit einer CAGR von 82,51 % bis 2030 hervor, was die Konvergenz von Reise-, Automobil- und städtischen Mobilitätsökosystemen widerspiegelt. Die digitalen Reisedokumente des Internationalen Luftverkehrsverbands ermöglichen es Passagieren, durch Sicherheitskontrollen und Boarding zu navigieren, indem sie in Wallets gespeicherte Reisepässe und Visa vorzeigen, was die Wartezeit an Kontrollpunkten verkürzt. Carsharing- und Mikromobilitätsplattformen verlassen sich auf verifizierbare Fahrernachweise, um Mietgenehmigungen und Versicherungsschutz zu automatisieren. Da autonome Fahrzeugflotten zunehmen, benötigt jedes Robotaxi einen Geräteausweis, während Passagiere persönliche Behauptungen liefern, die Sicherheits- und Versicherungsregeln erfüllen. Dieses duale Nachweisparadigma beschleunigt die SSI-Durchdringung in gesamten Transportwertschöpfungsketten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 44,87 % der Marktgröße für selbstverwaltete Identität, da Bundes- und Staatsbehörden Wallet-Pilotprojekte unter NIST 800-63-4 einführten. Programme wie die Verifizierung mobiler Führerscheine der Transportbehörde der Vereinigten Staaten modernisieren Flughafensicherheitskontrollpunkte und speisen gleichzeitig inländische Wallet-Ökosysteme. Fintech-Zentren in New York und San Francisco integrieren verifizierbare Nachweise in das Onboarding von Neobanken und schaffen eine positive Rückkopplungsschleife, die die Plattformnutzung bei Privatanlegern, Gig-Economy-Plattformen und Gesundheitsportalen vorantreibt. Der öffentlich-private Rat für digitale Identität und Authentifizierung Kanadas kultiviert provinzübergreifende Nachweisrahmen, die mit US-amerikanischen Spezifikationen harmonieren, und Mexikos Fintech-Gesetz fördert die Wallet-Einführung bei Herausforderungsbanken. Hohe Smartphone-Verbreitung und eine dichte Entwicklertalentbasis stützen die Führungsposition der Region weiter.

Europa belegt den zweiten Platz in Wertbegriffen dank eIDAS 2.0, das eine verbindliche Verpflichtung für jeden Mitgliedstaat festlegt, bis 2026 mindestens eine digitale Wallet auszustellen. Deutschland investiert in blockchain-gestützte Identitätsregister für öffentliche Verwaltungsdienste, Frankreich integriert Krankenversicherungskarten in Bürger-Wallets, und das Vereinigte Königreich treibt post-Brexit-Vertrauensrahmen-Zertifizierungen voran. Die Europäische Blockchain-Dienstinfrastruktur unterstützt die grenzüberschreitende Verifizierung und ermöglicht es Einwohnern, im Ausland Bankkonten zu eröffnen, Grundstücksurkunden zu unterzeichnen oder Sozialleistungen zu beantragen, ohne erneut Papierausweise vorzulegen. EU-Datensouveränitätsnormen wie die DSGVO begünstigen nutzerzentrierte Wallets, die minimale persönliche Daten auf Servern speichern, was SSI-Designprinzipien stärkt.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale Entwicklung mit einer CAGR von 82,47 %. Japan führt mit der Integration der My-Number-Karte in wichtige Smartphone-Wallets, die Verbrauchern sofortige Alters-, Adress- und Steueridentifikationsnachweise in einem datenschutzwahrenden Container bieten. Indien erkundet SSI-Überlagerungen auf seiner Aadhaar-Infrastruktur, um selektive Offenlegungsnachweise bei der Kreditbewertung und der Versicherung von Gig-Arbeitern zu ermöglichen. Südkoreas Pilotprojekt für digitale Führerscheine ist mit großen Bank-Apps gekoppelt, während Australiens Rahmen für vertrauenswürdige digitale Identität die Wallet-Akzeptanz im Gesundheitswesen und in der Bildung ausbaut. China konzentriert sich auf staatlich kontrollierte digitale Ausweise, aber Pilotgebiete in Hongkong testen dezentralisierte Nachweise für grenzüberschreitende elektronische Kundenidentifikation (e-KYC) in Fintech-Sandboxen. Regionale Konsortien erarbeiten Interoperabilitätsprofile zur Unterstützung des grenzüberschreitenden Handels im Verband Südostasiatischer Nationen, was die Einführung weiter intensiviert.

Der Nahe Osten und Afrika sowie Südamerika bilden aufstrebende Hotspots. Brasilien hat sich bis 2032 zu einer blockchain-basierten Bürger-ID verpflichtet, mit dem Ziel, den Zugang zu öffentlichen Diensten zu vereinfachen und Dokumentenfälschung zu reduzieren. Südafrika erweitert Smart-ID-Karten zu mobilen Nachweisen und erprobt SSI für die Auszahlung von Sozialleistungen. Länder des Golfkooperationsrats experimentieren mit Blockchain-Pässen, um das Onboarding von Expatriate-Arbeitskräften zu vereinfachen. Begrenzte Smartphone-Reichweite und lückenhafte Internetabdeckung wirken als kurzfristige Bremsen, doch steigende Investitionen in 4G- und 5G-Netze deuten auf eine rasche Sprungeinführung hin, sobald die Gerätekosten sinken.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, da Dutzende von reinen SSI-Spezialisten, Blockchain-Stiftungen und traditionellen IAM-Anbietern um Marktanteile konkurrieren. Die Konsolidierung hat begonnen: SelfKey, SingularityDAO und Cogito Finance fusionierten, um ein EVM-Layer-2-Netzwerk aufzubauen, das auf KI-gestützte digitale Identitäts-Workflows spezialisiert ist, was veranschaulicht, wie Unternehmen Liquidität, Forschung und Entwicklung sowie Community-Governance kombinieren, um ihre Reichweite zu vergrößern. Plattformanbieter verfolgen zunehmend Ökosystem-Allianzen; Dock Labs schloss sich mit cheqd zusammen, um Nachweismanagement-APIs mit datenschutzwahrenden Token-Ökonomien zu koppeln und die Integrationskomplexität für Unternehmen zu verringern. Etablierte IAM-Marktführer wie Ping Identity beschleunigten die Kapazitätserweiterung durch die Fusion mit ForgeRock, um End-to-End-Kundenidentität und dezentralisierte Wallet-Orchestrierung bereitzustellen.

Wettbewerbsstrategien teilen sich entlang vertikaler Integrationslinien auf. Einige Akteure bündeln Ausstellung, Wallet-SDKs und Verifizierungs-Gateways und umwerben regulierte Sektoren, die eine Einzelanbieter-Verantwortlichkeit fordern. Andere konzentrieren sich auf Ledger-Infrastruktur und laden Drittentwickler ein, Dienste darüber zu schichten. Branchenspezifische Marktteilnehmer zielen auf Einwilligungen in der Gesundheitsforschung, die Bescheinigung akademischer Abschriften oder Fahrzeugtelematik ab und nutzen Domänenwissen, um horizontale Plattformen zu übertreffen. Regulatorische Kompetenz wird zu einem entscheidenden Differenzierungsmerkmal, da grenzüberschreitende Banken und Fluggesellschaften Lieferanten benötigen, die sowohl mit der DSGVO als auch mit NIST vertraut sind. Zukunftsorientierte Anbieter investieren in Datenschutztechnologie-Forschung und -Entwicklung, einschließlich Zero-Knowledge-Machine-Learning und Post-Quanten-Kryptografie, um Einführungen gegen sich entwickelnde Compliance-Mandate zukunftssicher zu machen.

Die Fusionen- und Übernahmedynamik wird voraussichtlich anhalten, da Investoren überlappende Codebasen und Kundenpools erkennen, die für Skalierung synthetisiert werden können. Das Interesse von Private-Equity-Gesellschaften ist gewachsen, insbesondere bei Dienstleistungsunternehmen mit zertifizierten SSI-Praktikern. Gleichzeitig stärken Open-Source-Stiftungen ihre Governance-Verfahren, um Regierungsaufträge zu gewinnen, die häufig transparenten Code vorschreiben. Die Logik der Netzwerkeffekte legt nahe, dass sich das Feld auf eine Handvoll Nachweisschemata und Verifizierungs-APIs zuspitzen wird, wobei Nischenspezialisten um dominante Ledger-Netzwerke und Wallet-Frameworks kreisen. Regionale Souveränitätspolitiken könnten jedoch lokale Champions in kritischen Infrastruktursektoren weiterhin schützen.

Marktführer der Branche für selbstverwaltete Identität (SSI)

Civic Technologies, Inc.

Validated ID, S.L.

Trinsic, Inc.

Jolocom GmbH

Ontology Foundation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Google Cloud integrierte sich mit Self Protocol, um Zero-Knowledge-Proof-APIs und KI-Werkzeuge einzubetten, die Web3-Nachweisüberprüfungen in Cloud-Workloads vereinfachen.

- Januar 2025: Dock Labs und cheqd bildeten eine strategische Allianz und fusionierten Nachweis-SDKs mit Ledger-Utility-Token, um die globale Wallet-Interoperabilität zu fördern.

- Januar 2025: Prove erwarb Portabl, um wiederverwendbare digitale Identitätsdienste in seine Authentifizierungssuite zu integrieren.

- November 2024: Token-Inhaber von SelfKey, SingularityDAO und Cogito Finance genehmigten eine Fusion, die Singularity Finance schuf, das sich auf KI-gesteuerte dezentralisierte Identität konzentriert.

Umfang des globalen Berichts zum Markt für selbstverwaltete Identität (SSI)

| Plattform / Software |

| Dienstleistungen |

| Einzelpersonenidentität |

| Organisations- / Unternehmensidentität |

| IoT / Geräteidentität |

| Authentifizierung / Zugangsverwaltung |

| Zahlungen und Finanzdienstleistungen |

| Verifizierbare Nachweise und elektronische Kundenidentifikation (e-KYC) |

| Lieferkette und Herkunft |

| Weitere Anwendungen |

| Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzelhandel und elektronischer Handel |

| Mobilität und Transport |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Angebot | Plattform / Software | ||

| Dienstleistungen | |||

| Nach Identitätstyp | Einzelpersonenidentität | ||

| Organisations- / Unternehmensidentität | |||

| IoT / Geräteidentität | |||

| Nach Anwendung | Authentifizierung / Zugangsverwaltung | ||

| Zahlungen und Finanzdienstleistungen | |||

| Verifizierbare Nachweise und elektronische Kundenidentifikation (e-KYC) | |||

| Lieferkette und Herkunft | |||

| Weitere Anwendungen | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Einzelhandel und elektronischer Handel | |||

| Mobilität und Transport | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Markt für selbstverwaltete Identität?

Es wird prognostiziert, dass der Markt für selbstverwaltete Identität von 3,25 Milliarden USD im Jahr 2025 auf 65,55 Milliarden USD bis 2030 wächst, was einer CAGR von 82,40 % entspricht.

Welches Segment wächst am schnellsten?

Dienstleistungen verzeichnen den stärksten Anstieg mit einer CAGR von 83,14 %, da Unternehmen Integrations- und Compliance-Unterstützung suchen.

Welcher Anwendungsfall dominiert die heutige Einführung?

Verifizierbare Nachweise und elektronische Kundenidentifikation (e-KYC) führen mit einem Anteil von 37,32 %, da Banken und Telekommunikationsunternehmen sofortige Onboarding-Einsparungen erzielen.

Welche Region wird bis 2030 den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum wird voraussichtlich die größten inkrementellen Zuwächse verzeichnen und mit einer CAGR von 82,47 % auf der Grundlage staatlicher Wallet-Mandate und hoher Smartphone-Verbreitung wachsen.

Warum sind Web3-Wallets für Unternehmensidentitätspläne relevant?

Web3-Wallets bündeln nun Zahlungsschlüssel mit verifizierbaren Nachweisen und ermöglichen es Unternehmen, Kunden-Onboarding, Zahlungen und Zugangskontrolle unter einem kryptografischen Container zu vereinheitlichen.

Welches Hauptrisiko könnte Unternehmenseinführungen verlangsamen?

Unvollständige Interoperabilitätsstandards jenseits von W3C-Spezifikationen schaffen Unsicherheit über die plattformübergreifende Portabilität von Nachweisen, was einige Unternehmen dazu veranlasst, die vollständige Produktion zu verzögern.

Seite zuletzt aktualisiert am: