Größe und Marktanteil des deutschen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

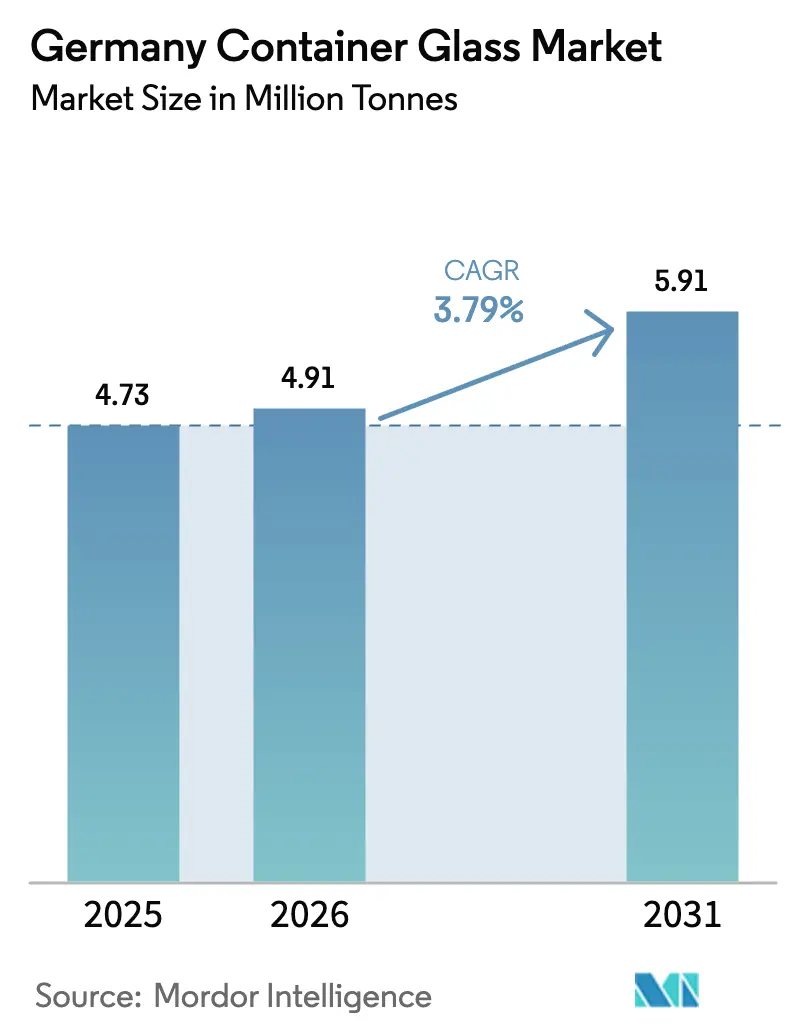

| Marktgröße im Basisjahr (2025) | 4.73 Millionen Tonnen |

| Marktvolumen (2026) | 4.91 Millionen Tonnen |

| Marktvolumen (2031) | 5.91 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

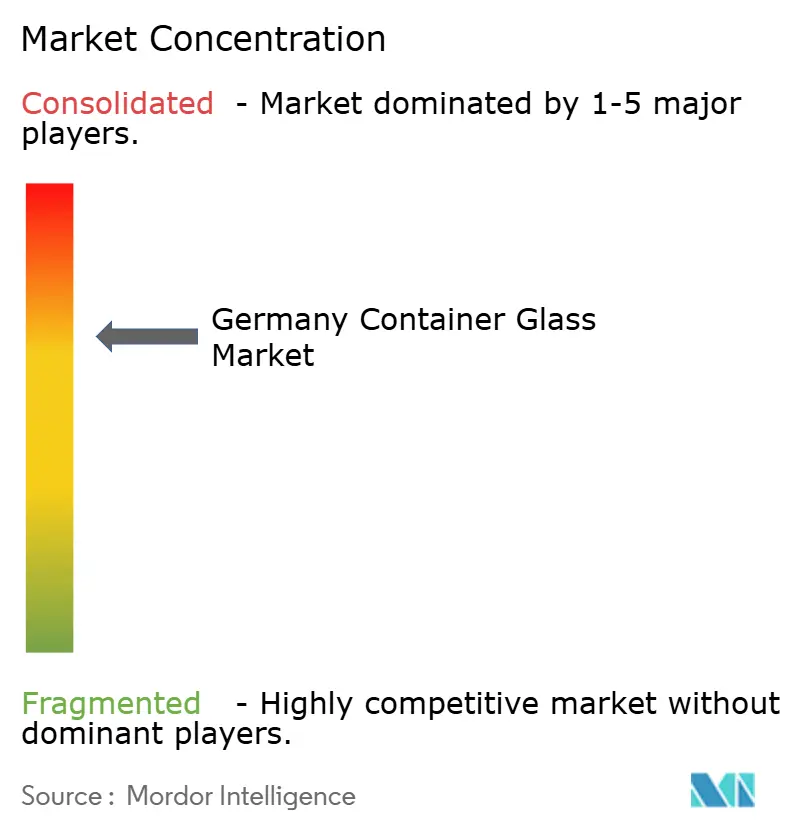

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Behälterglas-Marktes von Mordor Intelligence

Die Größe des deutschen Behälterglas-Marktes wird für 2025 auf 4,73 Millionen Tonnen, für 2026 auf 4,91 Millionen Tonnen und bis 2031 auf 5,91 Millionen Tonnen prognostiziert, mit einer CAGR von 3,79 % von 2026 bis 2031. Abwärtsdruck im Massenbiersegment, höhere Energiepreise und der Wettbewerb durch Polyethylenterephthalat haben das Volumenwachstum gebremst, doch strategische Neuausrichtungen hin zu Pharmazeutika und Premiumgetränken steigern die Wertrealisierung. Hersteller beschleunigen die Elektrifizierung von Schmelzöfen und wasserstoffbereite Umrüstungen, um dekarbonisierte Kapazitäten zu sichern, die die Scope-3-Ziele der Kunden erfüllen. Strenge Kreislaufwirtschaftsregeln, darunter eine 70-%-Mehrweganforderung und ein 90-%-Glasrecyclingziel, veranlassen große Marktteilnehmer, in geschlossene Logistikkreisläufe und hochreine Scherben-Sortierung zu investieren. Infolgedessen verändert die Konsolidierung rund um technologische Führerschaft statt um reines Volumen die Wettbewerbsdynamik und erschließt Margenausweitungspotenziale in hochwertigen Fläschchen-, Weiß- und dekorierten Formaten.

Wichtigste Erkenntnisse des Berichts

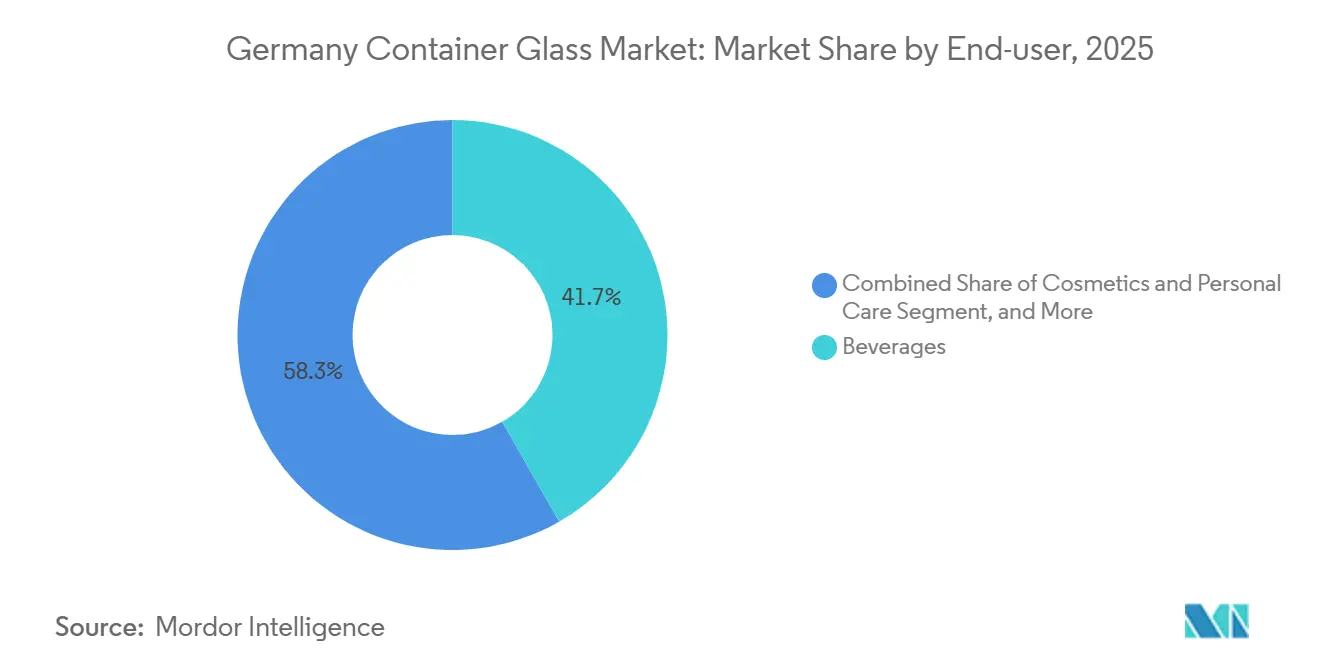

- Nach Endverbraucher führten Getränke mit einem Volumenanteil von 41,73 % im Jahr 2025, während Pharmazeutika bis 2031 mit einer CAGR von 4,78 % das stärkste Wachstum aller Segmente verzeichnen sollen.

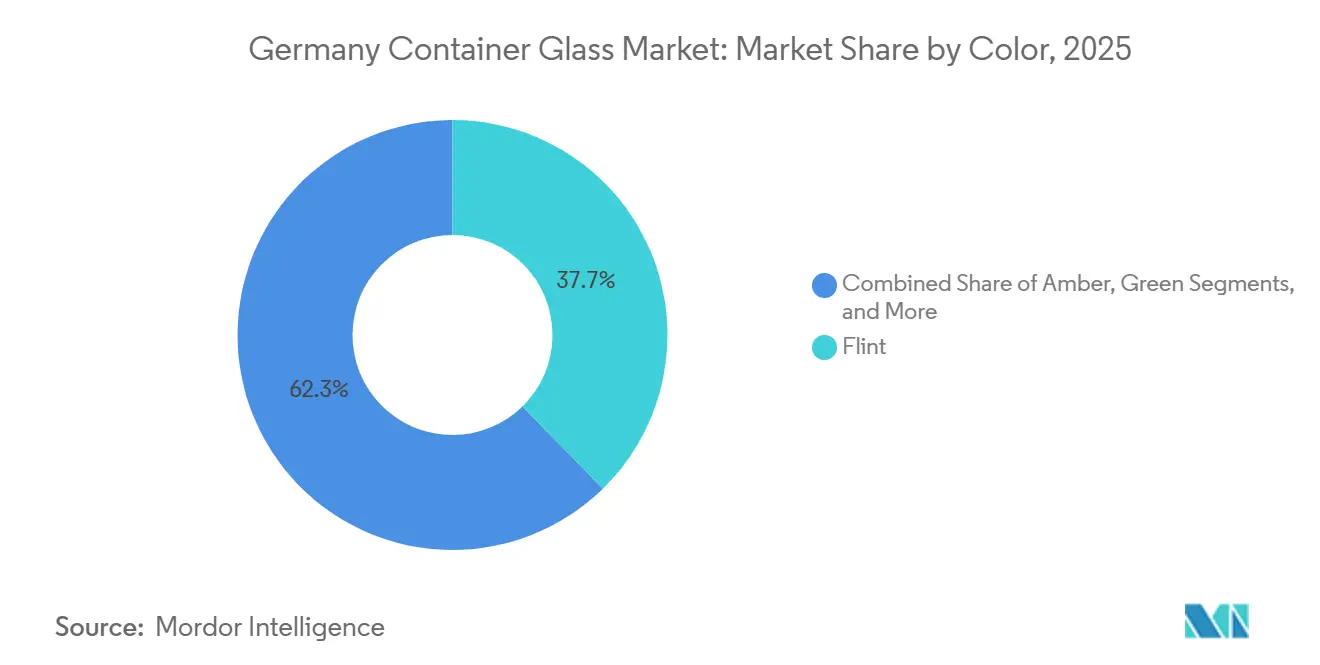

- Nach Farbe hielt Weiß einen Marktanteil von 37,67 % am Behälterglas-Markt im Jahr 2025 und soll zwischen 2026 und 2031 mit einer CAGR von 5,52 % wachsen – dem schnellsten Wachstum unter allen Farbfamilien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Behälterglas-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach recycelbaren Verpackungen in Deutschland | +0.8% | Baden-Württemberg, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Wachsender Pharmasektor fördert hochwertige Glasverpackungen | +1.2% | Hessen, Bayern | Langfristig (≥ 4 Jahre) |

| Premiumgetränke treiben individualisierte Flaschenanforderungen | +0.6% | Rheinland-Pfalz, Hamburg | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftspolitik stärkt Glasrecyclingsysteme | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Wasserstoffbefeuerte Schmelzöfen fördern die Dekarbonisierung deutscher Glaswerke | +0.4% | Bayern, Sachsen | Langfristig (≥ 4 Jahre) |

| Nachfüllbare Indie-Kosmetikmarken erweitern die Nischennachfrage nach Glasverpackungen | +0.2% | Berlin, München, Köln | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach recycelbaren Verpackungen in Deutschland

Das deutsche Verpackungsgesetz schreibt eine Glasrecyclingquote von 90 % bis 2025 vor und erzeugt Compliance-Druck, der Markeninhaber eher zum Behälterglas-Markt als zu alternativen Substraten zieht. Das Umweltbundesamt bekräftigte im Mai 2025 ein separates 70-%-Ziel für Mehrweggetränkeformate und brachte die nationalen Regeln mit dem Ziel der Europäischen Union in Einklang, bis 2030 mindestens 10 % wiederverwendbare Verpackungen in den Mitgliedstaaten zu erreichen. Pfandrückgabesysteme erzielten 2025 eine Sammelquote von 98 %, doch variable Scherbensauberkeit veranlasste Betreiber, 2 Millionen EUR bis 5 Millionen EUR (2,2 Millionen USD bis 5,5 Millionen USD) pro Anlage in optische Sortieranlagen zu investieren. Lebenszyklusstudien zeigen, dass Mehrwegglas Einweg-Polyethylenterephthalat übertrifft, wenn die Lieferungen innerhalb von 300 Kilometern bleiben – ein Radius, der die meisten regionalen Getränkeströme abdeckt. Insgesamt binden diese Maßnahmen den Behälterglas-Markt in langfristige Verträge für standardisierte Mehrwegflaschen ein, die die Kapazitätsauslastung stabilisieren.

Wachsender Pharmasektor fördert hochwertige Glasverpackungen

Der SCHOTT Pharma-Bericht 2025 hob die steigende Nachfrage nach gebrauchsfertigen Borosilikat-Fläschchen hervor, die Biologika, Onkologika und Gentherapie-Pipelines bedienen.[1]SCHOTT AG, "SCHOTT legt Grundstein für neuen elektrischen Schmelztank," schott.com Gerresheimer begann im Oktober 2025 mit einer Erweiterung in Wertheim im Wert von 30 Millionen EUR (33 Millionen USD), um die Sterilbarriereanforderungen für hochmargige Karpulen und Spritzen zu erfüllen. Im Februar 2026 gründeten Gerresheimer, Stevanato Group und SCHOTT Pharma die Allianz für gebrauchsfertige Systeme, was eine engere Lieferantenkonsolidierung rund um integrierte Wasch-, Sterilisations- und Abfülldienstleistungen signalisiert.[2]Gerresheimer AG, "Gerresheimer legt Grundstein für neues Gx RTF-Fläschcenwerk," gerresheimer.com Deutschlands Nähe zu den Biotech-Zentren Basel und Zürich sichert ein stabiles Auftragsbuch, auch wenn kostengünstigere osteuropäische Kapazitäten wachsen. Technische Anforderungen an Typ-I-Glas, Maßpräzision und niedrige Extrahierbarkeit schränken die Zahl geeigneter Lieferanten ein und geben etablierten Anbietern Preissetzungsmacht in der Behälterglas-Branche.

Premiumgetränke treiben individualisierte Flaschenanforderungen

Der ProSpirits-Bericht 2025 stufte Deutschland als attraktivsten Premiumspirituosen-Markt Mitteleuropas ein, wobei Craft-Destillerien geprägte, farbige Weiß- und nicht standardisierte Mündungsausführungen einsetzen, die sich in überfüllten Regalen abheben.[3]ProSpirits, "ProSpirits-Bericht 2025," prospirits.com HEINZ-GLAS investierte 4 Millionen EUR (4,4 Millionen USD) in ein Dekorationszentrum in Spechtsbrunn, um Kleinserienaufträge für solche Sonderformen zu gewinnen. Obwohl die gesamte Bierproduktion von 87.832 Tausend Hektolitern im Jahr 2022 auf 84.885 Tausend Hektoliter im Jahr 2023 zurückging, steigerten Craft-Brauer die Nachfrage nach 330-Milliliter- und 500-Milliliter-Markenflaschen, die das Marken-Storytelling unterstützen. Premiumisierung ermöglicht es Glasherstellern, Preisaufschläge von 15 %–20 % zu erzielen, was die Schwäche im Massenbiersegment ausgleicht und die Rentabilität im Behälterglas-Markt aufrechterhält.

Kreislaufwirtschaftspolitik stärkt Glasrecyclingsysteme

Das 70-%-Mehrweggebot des Verpackungsgesetzes sowie die 10-%-Mehrwegverpackungsregel der Europäischen Union verändern die Investitionsprioritäten. Reiling nahm im Oktober 2025 ein Scherbenverwertungswerk in Lünen in Betrieb, um die Farbsortierfähigkeit für den dichten Schmelzofencluster in Nordrhein-Westfalen zu verbessern. Der Bericht des Umweltbundesamtes 2025 identifizierte Verunreinigungen aus gemischtfarbigen Bordsteinsammelströmen, die die Weißglasqualität beeinträchtigen, und drängte Betreiber zu fortschrittlicher Sortieroptik. Mindestrecyclierbarkeitsnormen bestrafen nun Verbundverschlüsse und Mehrschichtetiketten und erzeugen einen Spezifikationssog für Monomaterialdesigns, die die Kreislaufwirtschaftsleistung maximieren. Vertikal integrierte Hersteller mit Wasch- und Logistikinfrastruktur profitieren am meisten und verstärken die Konsolidierungstendenzen im Behälterglas-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Energiekosten erhöhen die Glasproduktionskosten | -0.9% | Sachsen, Brandenburg | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Polyethylenterephthalat und importierte Glasverpackungen | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Schmelzofenwartung und -bedienung | -0.3% | National | Langfristig (≥ 4 Jahre) |

| Qualitätsschwankungen bei Scherben aus der Ausweitung des Pfandrückgabesystems | -0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energiekosten erhöhen die Glasproduktionskosten

Das Schmelzen mit Erdgas verbraucht 4–6 Gigajoule pro Tonne, wodurch Energie 25 %–35 % der Produktionskosten ausmacht und den Behälterglas-Markt geopolitischen Schocks aussetzt. Industrielle Strompreise gehören zu den höchsten in Europa und untergraben die Wirtschaftlichkeit elektrischer Schmelzöfen, sofern sie nicht durch Erneuerbare-Energie-Stromabnahmeverträge unter 60 EUR pro Megawattstunde gestützt werden. Der Flüssigerdgas-Preisanstieg 2024 drückte die Margen für Massenbierflaschenhersteller und beschleunigte die Konsolidierung, da abgesicherte Konzerne notleidende Werke übernahmen. Grüner Wasserstoff bietet einen Dekarbonisierungspfad, kostet aber bei 4 EUR pro Kilogramm noch doppelt so viel wie der energieäquivalente Erdgaspreis und erfordert CO₂-Preise über 150 EUR pro Tonne für die Parität.

Wettbewerb durch Polyethylenterephthalat und importierte Glasverpackungen

Polyethylenterephthalat machte 2022 60 % der Mineralwasserverpackungen aus, gegenüber 21 % für Mehrwegglas, was die Einzelhandelspräferenz für leichte Formate widerspiegelt, die Transportkosten senken. Importierte Flaschen aus Polen und der Tschechischen Republik unterbieten die Inlandspreise bei Massenweinsorten um 8 %–12 %, indem sie niedrigere Lohn- und Energiekosten nutzen. Obwohl Mehrwegregeln die inländische Versorgung begünstigen, ermöglichen Durchsetzungslücken nicht konforme Importe, die Marktanteile erodieren, insbesondere bei kostensensiblen Säften und Tafelweinen, was den Behälterglas-Markt unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Pharmanachfrage gleicht Getränkeschwäche aus

Getränke repräsentierten 2025 einen Marktanteil von 41,73 % am deutschen Behälterglas-Markt, doch Pharmazeutika expandieren bis 2031 mit einer CAGR von 4,78 %, da Biologika-Pipelines Typ-I-Borosilikat-Fläschchen einsetzen, die das 3- bis 5-fache des Umsatzes pro Kilogramm von Kalk-Natron-Bierflaschen erzielen. Die Allianz für gebrauchsfertige Systeme unterstreicht den technischen Burggraben, den etablierte Anbieter bei hochwertigen Anwendungen genießen. Die Bierverpackung schrumpfte zwischen 2022 und 2023 um 3,4 %, doch Premiumwein und Spirituosen wuchsen im mittleren einstelligen Bereich und steigerten den Wert, auch wenn das Volumen stagnierte. Alkoholfreie Kategorien bleiben am anfälligsten für die Substitution durch Polyethylenterephthalat, insbesondere bei Functional Beverages, bei denen die Mehrwegdurchsetzung schwächer ist.

Die Größe des Behälterglas-Marktes für Pharmazeutika soll sich stetig ausweiten, da die Nachfrage nach sterilen Injektabilia, vorgefüllten Spritzen und Gentherapie-Karpulen zunimmt. Lebensmittelanwendungen halten einen mittleren Zehnprozentanteil, gestützt durch die Inertheit von Glas, während Kosmetik und Parfümerie kleine, aber lukrative Nischen bilden, in denen nachfüllbare Düfte Bruttomargen von 40 %–60 % erzielen. Die sich verschiebende Mischung bedeutet, dass die Kapazitätsplanung nun davon abhängt, Fläschcenverträge und wertschöpfende Dekorationslinien zu sichern, anstatt Massenbiersaufträge zu verfolgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weiß profitiert vom Wachstum durch Premiumisierung

Weiß erfasste 2025 37,67 % des Volumens – den größten Anteil unter den Farbfamilien – und soll mit einer CAGR von 5,52 % am schnellsten wachsen, dank pharmazeutischer Inspektionsanforderungen und transparenter Premiumgetränkeästhetik. Bernstein bleibt für Bier und lichtempfindliche Arzneimittel unverzichtbar, verliert jedoch Marktanteile an Weiß, das mit UV-blockierenden Folien beschichtet ist und Klarheit bewahrt, während der Inhalt geschützt wird. Grün hält sich stabil bei Riesling und Exportweinen, doch leichtes Polyethylenterephthalat dringt in Einstiegssegmente vor, in denen der Kostenaufschlag von Glas am schwersten zu rechtfertigen ist.

Der Vormarsch von Weiß unterstützt eine breitere Größenausweitung des Behälterglas-Marktes, da seine Margen die von Bernstein-Bierflaschen übersteigen. Allerdings bedroht gemischtfarbiges Scherbenmaterial die Ofenausbeute, was Investitionen in hochauflösende Optik und dedizierte Bunker erfordert, die sich nur große Marktteilnehmer leisten können. Spezialfarbtöne wie Blau und Schwarz bedienen Ultra-Premium-Spirituosen und sorgen für Vielfalt, aber begrenztes Tonnagevolumen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland behauptete 2024 seinen Rang als größter Behälterglas-Produzent der Europäischen Union, trotz eines Rückgangs der EU27-plus-Vereinigtes-Königreich-Produktion um 4,8 %. Die inländischen Verkäufe im ersten Halbjahr 2025 sanken um 1 % auf 1,92 Millionen Tonnen, was die schleppende Massennachfrage unterstreicht, auch wenn Pharma- und Premiumaufträge stiegen. Produktionscluster in Nordrhein-Westfalen, Bayern, Sachsen und Baden-Württemberg profitieren von der Nähe zu Getränke-, Automobil- und Life-Science-Kunden, die Just-in-time-Lieferungen bevorzugen.

Die Dekarbonisierung verändert die Investitionsgeografien. SCHOTTs elektrischer Schmelzofen für 40 Millionen EUR (44 Millionen USD) in Mitterteich und Ardaghs Hybrid-Wasserstoffanlage in Obernkirchen demonstrieren die Bereitschaft der Vorreiter, doch künftige Neubauten könnten in die Lausitz gravitieren, wo überschüssige erneuerbare Kapazitäten die Stromkosten senken. Die Größe des Behälterglas-Marktes, die in diesen aufstrebenden Clustern verankert ist, wird von Umspannwerksaufrüstungen abhängen, die 30–50-Megawatt-Grundlasten pro 200-Tonnen-pro-Tag-Schmelzer bewältigen.

Deutschlands 98-%-Pfandrückgabesammlung liefert reichlich Scherbenmaterial, doch Qualitätsschwankungen erzwingen optische Sortierumrüstungen im Wert von 2 Millionen EUR bis 5 Millionen EUR. Exportströme bifurkieren sich: Hochwertiges Pharma- und Spirituosenglas geht nach Nordamerika und Asien, während minderwertige Weinflaschen dem Importwettbewerb aus Polen und tschechischen Herstellern ausgesetzt sind. Harmonisierte EU-Regeln, die bis 2030 10 % wiederverwendbare Verpackungen vorschreiben, könnten solche Arbitrage einschränken und einen stärker regionalisierten Behälterglas-Markt unterstützen.

Wettbewerbslandschaft

Fünf multinationale Konzerne – Ardagh, Verallia, O-I Glass, Gerresheimer und SCHOTT – kontrollieren den Großteil der Schmelzofenkapazität, obwohl Nischenspezialisten wie HEINZ-GLAS, Wiegand-Glas und Rixius profitable Premium- und Pharma-Teilmärkte besetzen. Der Wettbewerb dreht sich nun um Dekarbonisierungszeitpläne und integrierte Servicefähigkeiten, nicht um reines Tonnagevolumen. Ardaghs NextGen-Hybridschmelzofen erzielte eine Kohlendioxidreduktion von 64 % und etablierte technologische Führerschaft. Die Veräußerung der Formglas-Sparte von Gerresheimer im Jahr 2025 setzte Kapital für gebrauchsfertige Pharmasysteme frei, während Verallias Umsätze in Nord- und Osteuropa 2024 aufgrund von Bierschwäche und hohen Energiekosten zurückgingen.

Skalierung ermöglicht die frühzeitige Einführung von elektrischer Verstärkung, Wasserstoffbefeuerung und Farbsortiertechnologie, die kleinere Wettbewerber nicht erreichen können. Die Behälterglas-Branche sieht Wachstumspotenziale in der CO₂-neutralen Lohnfertigung, nachfüllbaren Kosmetikformaten und standardisierten Mehrwegflaschen, die die Komplexität der Rücklogistik drastisch reduzieren. Durchsetzungslücken bei der Importkonformität bleiben eine Preisbedrohung, doch regulatorische Verschärfungen und Scope-3-Audits der Kunden werden den Marktanteil voraussichtlich weiter bei Technologieführern konsolidieren.

Marktführer der deutschen Behälterglas-Branche

Gerresheimer AG

O-I Germany GmbH & Co. KG

Wiegand-Glas GmbH

Verallia Deutschland AG

Ardagh Glass GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Gerresheimer, Stevanato Group und SCHOTT Pharma gründeten die Allianz für gebrauchsfertige Systeme, um Waschen, Sterilisation und Abfüllung für vorgefüllte Behälter zu optimieren.

- Oktober 2025: Gerresheimer legte den Grundstein für ein gebrauchsfertiges Fläschcenwerk in Wertheim für 30 Millionen EUR (33 Millionen USD), das für Mitte 2027 zur Inbetriebnahme geplant ist.

- Oktober 2025: Reiling nahm eine Scherbenverwertungsanlage in Lünen in Betrieb, um die Farbtrennung für Schmelzöfen in Nordrhein-Westfalen zu verbessern.

- August 2025: SCHOTT begann mit dem Bau eines elektrischen Schmelzofens für 40 Millionen EUR (44 Millionen USD) in Mitterteich mit dem Ziel der Produktion ab 2027.

Berichtsumfang des deutschen Behälterglas-Marktes

Behälterglas ist eine Glasart, die speziell zur Herstellung von Flaschen, Gläsern und anderen Behältern verwendet wird, die zur Verpackung von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien dienen. Es ist auf Festigkeit, chemische Beständigkeit und Konservierung des Inhalts ausgelegt.

Der Bericht über den deutschen Behälterglas-Markt ist segmentiert nach Endverbraucher (Getränke einschließlich Alkoholischer und Alkoholfreier Getränke, Lebensmittel, Kosmetik und Körperpflege, Pharmazeutika ausschließlich Fläschchen und Ampullen, Parfümerie) und Farbe (Weiß, Bernstein, Grün, Sonstige Farben). Die Marktprognosen werden in Volumen (Millionen Tonnen) angegeben.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke, Cider und andere fermentierte Getränke | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel, Marmeladen, Gelees, Konfitüren, Honig, Wurstwaren und Würzmittel, Öl, Eingelegtes | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika, ausschließlich Fläschchen und Ampullen | ||

| Parfümerie | ||

| Weiß |

| Bernstein |

| Grün |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke, Cider und andere fermentierte Getränke | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel, Marmeladen, Gelees, Konfitüren, Honig, Wurstwaren und Würzmittel, Öl, Eingelegtes | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika, ausschließlich Fläschchen und Ampullen | |||

| Parfümerie | |||

| Nach Farbe | Weiß | ||

| Bernstein | |||

| Grün | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Behälterglasvolumen wird für Deutschland im Jahr 2031 erwartet?

Die Nachfrage wird bis 2031 voraussichtlich 5,91 Millionen Tonnen erreichen, was einer CAGR von 3,79 % über 2026–2031 entspricht.

Welches Endverbrauchersegment wächst am schnellsten?

Pharmazeutische Verpackungen führen mit einer CAGR von 4,78 %, da Biologika, Gentherapie-Fläschchen und vorgefüllte Spritzen Marktanteile gewinnen.

Wie werden Wasserstoff- und Elektroschmelzöfen die Emissionen verändern?

Frühe Hybrid- und Vollelektro-Umrüstungen reduzieren Kohlendioxid um bis zu 64 % und bringen die Hersteller dem Netto-Null-Ziel 2045 näher.

Welche Vorschriften beeinflussen die Akzeptanz von Mehrwegglas in Deutschland am stärksten?

Das Verpackungsgesetz schreibt bis 2025 eine Glasrecyclingquote von 90 % und einen Mehrweganteil von 70 % bei Getränken vor, während die Europäische Union bis 2030 10 % wiederverwendbare Verpackungen fordert.

Welches Farbsegment bietet die stärksten Wachstumsaussichten?

Weißglas zeigt das höchste Potenzial mit einer CAGR von 5,52 %, getrieben durch pharmazeutische Inspektionsanforderungen und Premiumgetränkeästhetik.

Wie prägen steigende Energiepreise die Produktionsstrategie?

Energie macht 25 %–35 % der Glaskosten aus, was langfristige Erneuerbare-Energie-Stromabnahmeverträge, Wasserstoffversuche und Schmelzofenelektrifizierung zur Sicherung der Kostenstabilität vorantreibt.

Seite zuletzt aktualisiert am: