Tamaño y Participación del Mercado de Vidrio para Envases de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

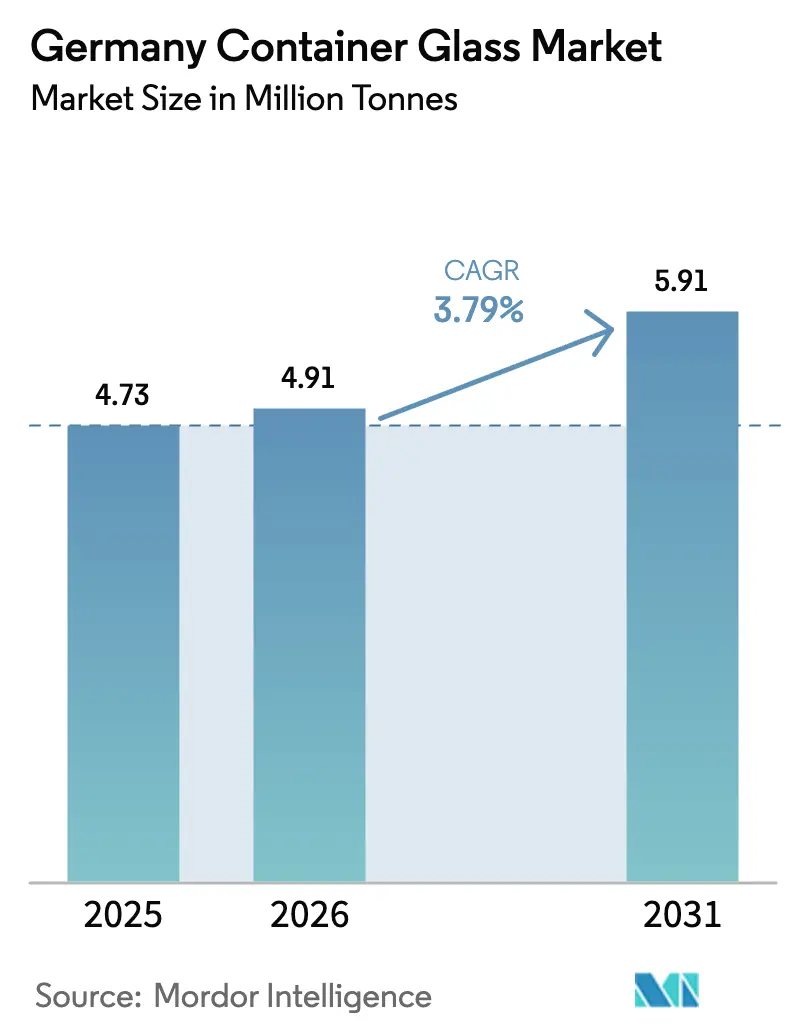

| Tamaño del mercado en el año base (2025) | 4.73 Millones de toneladas |

| Volumen del Mercado (2026) | 4.91 Millones de toneladas |

| Volumen del Mercado (2031) | 5.91 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

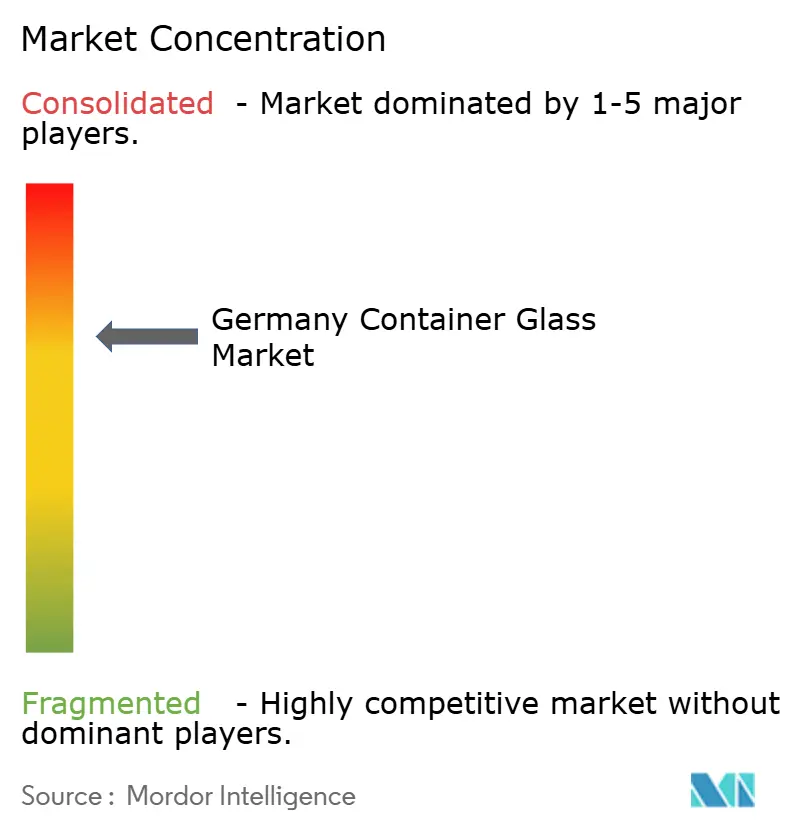

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Alemania por Mordor Intelligence

Se proyecta que el tamaño del mercado de vidrio para envases de Alemania sea de 4,73 millones de toneladas en 2025, 4,91 millones de toneladas en 2026, y alcance 5,91 millones de toneladas en 2031, creciendo a una CAGR del 3,79% entre 2026 y 2031. La presión a la baja en la cerveza convencional, los mayores precios de la energía y la competencia del tereftalato de polietileno han frenado el crecimiento en volumen; sin embargo, los giros estratégicos hacia los productos farmacéuticos y las bebidas premium están impulsando la realización de valor. Los fabricantes están acelerando la electrificación de hornos y las adaptaciones preparadas para hidrógeno con el fin de asegurar capacidad descarbonizada que cumpla con los objetivos de Alcance 3 de los clientes. Las estrictas normas de economía circular, incluido un requisito del 70% de Mehrweg y un objetivo del 90% de reciclaje de vidrio, están impulsando a los grandes actores a invertir en logística de circuito cerrado y clasificación de cullet de alta pureza. Como resultado, la consolidación en torno al liderazgo tecnológico, más que al volumen bruto, está redefiniendo la dinámica competitiva y desbloqueando oportunidades de expansión de márgenes en formatos de alta especificación como viales, vidrio transparente y formatos decorados.

Conclusiones Clave del Informe

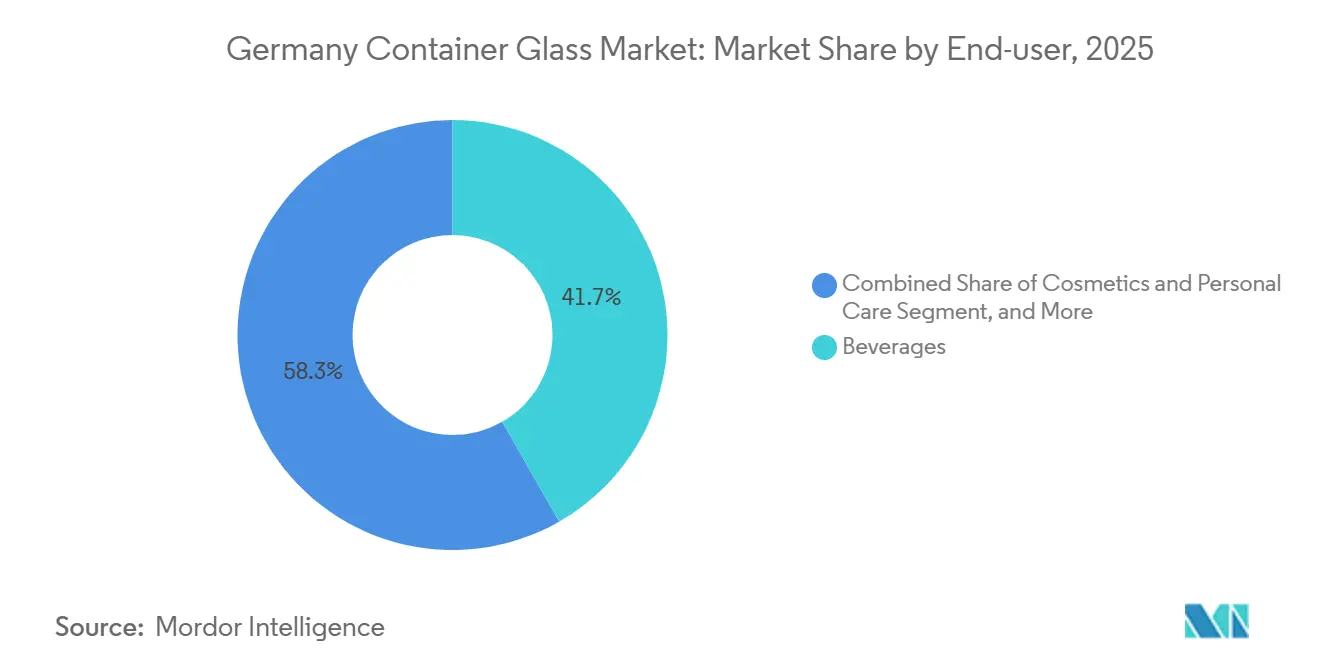

- Por usuario final, las bebidas lideraron con el 41,73% del volumen en 2025, mientras que se prevé que los productos farmacéuticos se expandan a una CAGR del 4,78% hasta 2031, la más rápida entre todos los segmentos.

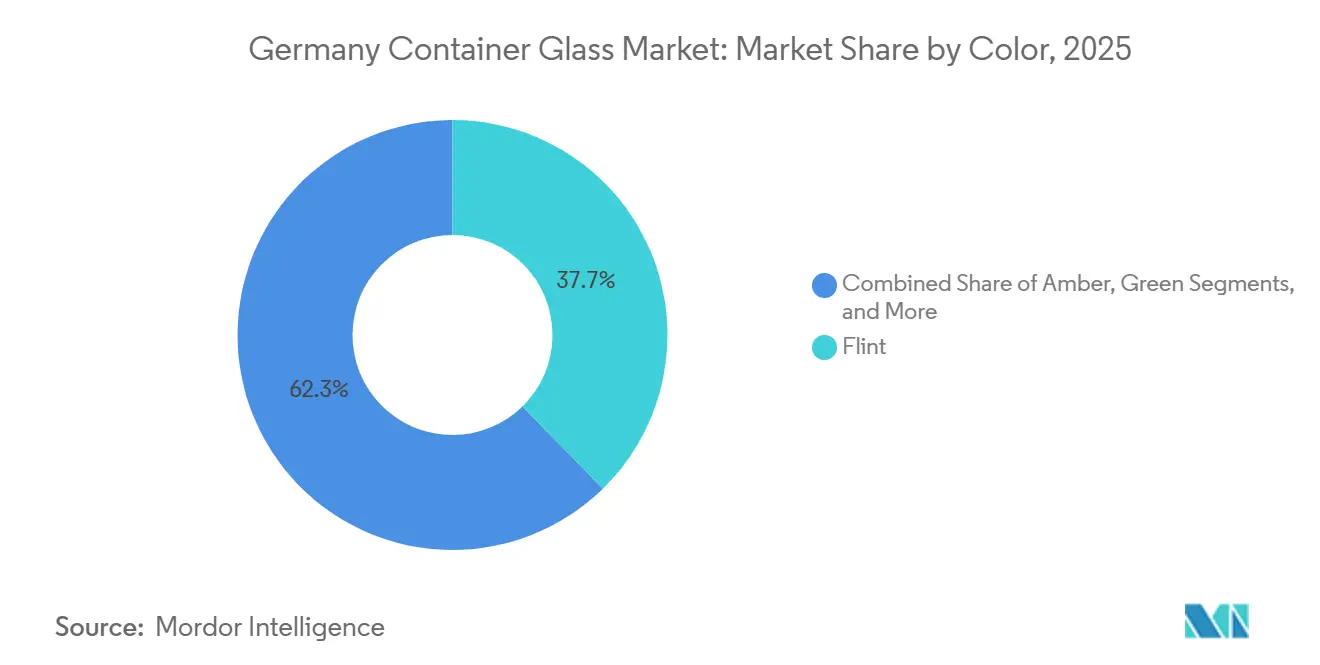

- Por color, el vidrio transparente mantuvo una participación del 37,67% en el mercado de vidrio para envases en 2025 y se proyecta que avance a una CAGR del 5,52% entre 2026 y 2031, la más rápida entre las familias de colores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Reciclables en Alemania | +0.8% | Baden-Württemberg, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| El Crecimiento del Sector Farmacéutico Impulsa el Envasado de Vidrio de Alta Calidad | +1.2% | Hesse, Baviera | Largo plazo (≥ 4 años) |

| Las Bebidas Premium Impulsan Requisitos de Botellas Personalizadas | +0.6% | Renania-Palatinado, Hamburgo | Mediano plazo (2-4 años) |

| Las Políticas de Economía Circular Fortalecen los Sistemas de Reciclaje de Vidrio | +0.7% | Nacional | Largo plazo (≥ 4 años) |

| Los Hornos de Hidrógeno Impulsan la Descarbonización de las Plantas de Vidrio Alemanas | +0.4% | Baviera, Sajonia | Largo plazo (≥ 4 años) |

| Las Marcas de Cosméticos Independientes con Envases Recargables Amplían la Demanda de Envases de Vidrio en Nichos | +0.2% | Berlín, Múnich, Colonia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Reciclables en Alemania

La Verpackungsgesetz de Alemania exige una tasa de reciclaje de vidrio del 90% para 2025, lo que genera presión de cumplimiento que orienta a los propietarios de marcas hacia el mercado de vidrio para envases en lugar de sustratos alternativos. La Agencia Federal de Medio Ambiente reforzó un objetivo separado del 70% para los formatos de bebidas reutilizables en mayo de 2025, alineando las normas nacionales con el objetivo de la Unión Europea para 2030 de al menos un 10% de envases reutilizables en los estados miembros. Los sistemas de depósito y devolución lograron una tasa de recogida del 98% en 2025; sin embargo, la variabilidad en la pureza del cullet llevó a los operadores a invertir entre 2 millones y 5 millones de EUR (entre 2,2 millones y 5,5 millones de USD) por planta en líneas de clasificación óptica. Los estudios de ciclo de vida demuestran que el vidrio reutilizable supera al tereftalato de polietileno de un solo uso cuando las entregas se realizan dentro de un radio de 300 kilómetros, un radio que cubre la mayoría de los flujos regionales de bebidas. En conjunto, estas medidas vinculan el mercado de vidrio para envases a contratos a largo plazo para botellas retornables estandarizadas que estabilizan la utilización de la capacidad.

El Crecimiento del Sector Farmacéutico Impulsa el Envasado de Vidrio de Alta Calidad

El informe de SCHOTT Pharma de 2025 destacó la creciente demanda de viales de borosilicato listos para llenar que sirven a las cadenas de productos biológicos, medicamentos oncológicos y terapias génicas.[1]SCHOTT AG, "SCHOTT pone la primera piedra de un nuevo tanque de fusión eléctrico," schott.com Gerresheimer inició en octubre de 2025 una expansión de 30 millones de EUR (33 millones de USD) en Wertheim para satisfacer las demandas de barrera estéril para cartuchos y jeringas de alto margen. En febrero de 2026, Gerresheimer, Stevanato Group y SCHOTT Pharma formaron la Alianza para Sistemas Listos para Usar, lo que señala una consolidación más estrecha de proveedores en torno a servicios integrados de lavado, esterilización y llenado.[2]Gerresheimer AG, "Gerresheimer pone la primera piedra de una nueva planta de viales Gx RTF," gerresheimer.com La proximidad de Alemania a los centros biotecnológicos de Basilea y Zúrich ancla una cartera de pedidos resiliente, incluso a medida que crece la capacidad de Europa del Este a menor costo. Los requisitos técnicos para el vidrio Tipo I, la precisión dimensional y los bajos extractables restringen a los proveedores viables, otorgando a los actores establecidos poder de fijación de precios dentro de la industria de vidrio para envases.

Las Bebidas Premium Impulsan Requisitos de Botellas Personalizadas

El Informe ProSpirits 2025 clasificó a Alemania como el destino de licores premium más atractivo de Europa Central, con destiladores artesanales que adoptan acabados en relieve, vidrio transparente de colores y acabados de cuello no estándar que se diferencian en estantes saturados.[3]ProSpirits, "Informe ProSpirits 2025," prospirits.com HEINZ-GLAS invirtió 4 millones de EUR (4,4 millones de USD) en un centro de decoración en Spechtsbrunn para capturar pedidos de pequeñas series para dichos moldes a medida. Aunque la producción total de cerveza cayó de 87.832 miles de hectolitros en 2022 a 84.885 miles de hectolitros en 2023, los cerveceros artesanales aumentaron la demanda de botellas propietarias de 330 mililitros y 500 mililitros que apoyan la narrativa de marca. La premiumización permite a los fabricantes de vidrio cobrar incrementos de precio del 15%-20%, compensando la debilidad de la cerveza de consumo masivo y manteniendo la rentabilidad en el mercado de vidrio para envases.

Las Políticas de Economía Circular Fortalecen los Sistemas de Reciclaje de Vidrio

El mandato del 70% de Mehrweg de la Verpackungsgesetz, junto con la norma del 10% de envases reutilizables de la Unión Europea, están alterando las prioridades de inversión. Reiling puso en marcha una planta de cullet en Lünen en octubre de 2025 para mejorar la capacidad de clasificación por color para el denso clúster de hornos de Renania del Norte-Westfalia. El informe de 2025 del Umweltbundesamt identificó la contaminación proveniente de flujos de recogida en acera de colores mezclados que degradan la calidad del lote de vidrio transparente, lo que impulsa a los operadores hacia ópticas de clasificación avanzadas. Las normas mínimas de reciclabilidad penalizan ahora los cierres compuestos y las etiquetas multicapa, creando una demanda de especificaciones para diseños monomateriales que maximizan el rendimiento de la economía circular. Los productores verticalmente integrados con infraestructura de lavado y logística son los más beneficiados, lo que refuerza las tendencias de consolidación en el mercado de vidrio para envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de los Costos de Energía Eleva los Gastos de Producción de Vidrio | -0.9% | Sajonia, Brandeburgo | Corto plazo (≤ 2 años) |

| Competencia del Tereftalato de Polietileno y el Envasado de Vidrio Importado | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en el Mantenimiento y Operación de Hornos | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Variabilidad en la Calidad del Cullet por la Expansión del Sistema de Depósito y Devolución | -0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Energía Eleva los Gastos de Producción de Vidrio

La fusión con gas natural consume entre 4 y 6 gigajulios por tonelada, lo que hace que la energía represente entre el 25% y el 35% del costo de producción y expone al mercado de vidrio para envases a perturbaciones geopolíticas. Los precios industriales de la electricidad se encuentran entre los más altos de Europa, lo que socava la economía de los hornos eléctricos a menos que estén respaldados por acuerdos de compra de energía renovable por debajo de 60 EUR por megavatio-hora. El pico del gas natural licuado de 2024 comprimió los márgenes de las botellas de cerveza de consumo masivo y aceleró la consolidación, ya que los grupos con coberturas adquirieron plantas en dificultades. El hidrógeno verde ofrece una vía de descarbonización, pero a 4 EUR por kilogramo sigue siendo el doble del costo energético equivalente del gas natural, lo que requiere precios del carbono superiores a 150 EUR por tonelada para alcanzar la paridad.

Competencia del Tereftalato de Polietileno y el Envasado de Vidrio Importado

El tereftalato de polietileno representó el 60% del envasado de agua mineral en 2022 frente al 21% del vidrio reutilizable, lo que refleja la preferencia de los minoristas por formatos ligeros que reducen los costos de transporte. Las botellas importadas de Polonia y la República Checa socavan los precios nacionales entre un 8% y un 12% en los formatos de vino de consumo masivo, aprovechando menores costos laborales y energéticos. Aunque las normas de Mehrweg favorecen el suministro nacional, las lagunas en la aplicación permiten que las importaciones no conformes erosionen la participación, especialmente en jugos y vinos de mesa sensibles al precio, presionando al mercado de vidrio para envases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Demanda Farmacéutica Compensa la Debilidad en Bebidas

Las bebidas representaron el 41,73% de la participación del mercado de vidrio para envases de Alemania en 2025; sin embargo, los productos farmacéuticos se están expandiendo a una CAGR del 4,78% hasta 2031, a medida que las cadenas de productos biológicos adoptan viales de borosilicato Tipo I que generan entre 3 y 5 veces los ingresos por kilogramo de las botellas de cerveza de vidrio sodocálcico. La Alianza para Sistemas Listos para Usar subraya el foso técnico del que disfrutan los actores establecidos en aplicaciones de alta especificación. El envasado de cerveza se contrajo un 3,4% entre 2022 y 2023, pero el vino y los licores premium crecieron a un ritmo de dígito medio, elevando el valor incluso cuando el volumen se estancó. Las categorías no alcohólicas siguen siendo las más vulnerables a la sustitución por tereftalato de polietileno, especialmente en bebidas funcionales que enfrentan una aplicación más débil del Mehrweg.

Se proyecta que el tamaño del mercado de vidrio para envases para productos farmacéuticos se amplíe de manera constante a medida que prolifere la demanda de inyectables estériles, jeringas precargadas y cartuchos para terapia génica. Las aplicaciones alimentarias mantienen una participación de mediados de la adolescencia, impulsada por la inercia del vidrio, mientras que los cosméticos y la perfumería ofrecen nichos pequeños pero lucrativos donde las fragancias recargables alcanzan márgenes brutos del 40%-60%. El cambio en la combinación significa que la planificación de capacidad ahora depende de asegurar contratos de viales y líneas de decoración de valor añadido, en lugar de perseguir pedidos de cerveza de consumo masivo.

Por Color: El Vidrio Transparente Captura el Crecimiento de la Premiumización

El vidrio transparente capturó el 37,67% del volumen en 2025, la mayor proporción entre las familias de colores, y está destinado a crecer más rápido a una CAGR del 5,52% gracias a las necesidades de inspección farmacéutica y a la estética de las bebidas premium transparentes. El ámbar sigue siendo vital para la cerveza y los medicamentos fotosensibles, pero pierde participación frente al vidrio transparente recubierto con películas de bloqueo ultravioleta que mantienen la claridad mientras protegen el contenido. El verde se mantiene estable en los vinos Riesling y de exportación; sin embargo, el tereftalato de polietileno ligero avanza en los segmentos de entrada donde la prima de costo del vidrio es más difícil de justificar.

El avance del vidrio transparente respalda una mayor expansión del tamaño del mercado de vidrio para envases porque sus márgenes superan a los de las botellas de cerveza ámbar. Sin embargo, el cullet de colores mezclados amenaza el rendimiento del horno, lo que impulsa la inversión en ópticas de alta resolución y bunkers dedicados que solo los grandes actores pueden costear. Los tintes especiales como el azul y el negro abordan los licores ultra-premium, añadiendo diversidad pero un tonelaje limitado.

Análisis Geográfico

Alemania mantuvo su posición como el mayor productor de vidrio para envases de la Unión Europea en 2024, a pesar de una contracción del 4,8% en la producción de la UE27 más el Reino Unido. Las ventas nacionales del primer semestre de 2025 cayeron un 1% hasta 1,92 millones de toneladas, lo que subraya la débil demanda de productos de consumo masivo incluso cuando los pedidos farmacéuticos y premium aumentaron. Los clústeres de producción en Renania del Norte-Westfalia, Baviera, Sajonia y Baden-Württemberg se benefician de la proximidad a clientes de bebidas, automoción y ciencias de la vida que favorecen la entrega justo a tiempo.

La descarbonización está realineando las geografías de inversión. El horno eléctrico de 40 millones de EUR (44 millones de USD) de SCHOTT en Mitterteich y la instalación híbrida de hidrógeno de Ardagh en Obernkirchen demuestran la preparación de los pioneros, pero las futuras construcciones podrían gravitar hacia Lusacia, donde la capacidad renovable excedente reduce los costos de energía. El tamaño del mercado de vidrio para envases anclado en esos clústeres emergentes dependerá de las mejoras en subestaciones que gestionen cargas base de 30-50 megavatios por fundidor de 200 toneladas por día.

La recogida del sistema de depósito y devolución del 98% de Alemania proporciona abundante cullet; sin embargo, la varianza de calidad obliga a realizar adaptaciones de clasificación óptica de entre 2 millones y 5 millones de EUR. Los flujos de exportación se están bifurcando: el vidrio farmacéutico y de licores premium se dirige a América del Norte y Asia, mientras que las botellas de vino de baja especificación enfrentan la competencia de importaciones de productores de Polonia y la República Checa. Las normas armonizadas de la UE que exigen un 10% de envases reutilizables para 2030 podrían limitar dicho arbitraje, apoyando un mercado de vidrio para envases más regionalizado.

Panorama Competitivo

Cinco multinacionales —Ardagh, Verallia, O-I Glass, Gerresheimer y SCHOTT— controlan la mayor parte de la capacidad de hornos, aunque especialistas en nichos como HEINZ-GLAS, Wiegand-Glas y Rixius ocupan submercados rentables de premium y farmacéuticos. La competencia ahora gira en torno a los plazos de descarbonización y la capacidad de servicio integrado, no al tonelaje bruto. El horno híbrido NextGen de Ardagh logró una reducción del 64% en dióxido de carbono, estableciendo liderazgo técnico. La desinversión de Gerresheimer en su división de vidrio moldeado en 2025 liberó capital para sistemas farmacéuticos listos para usar, mientras que los ingresos de Verallia en el norte y este de Europa cayeron en 2024 debido a la debilidad de la cerveza y los altos costos de energía.

La escala permite la adopción temprana de tecnología de refuerzo eléctrico, combustión de hidrógeno y clasificación por color que los competidores más pequeños no pueden igualar. La industria de vidrio para envases identifica oportunidades de espacio en blanco en la fabricación por encargo neutra en carbono, formatos cosméticos recargables y botellas Mehrweg estandarizadas que reducen drásticamente la complejidad de la logística inversa. Las lagunas en el cumplimiento de las importaciones siguen siendo una amenaza para los precios; sin embargo, el endurecimiento regulatorio y las auditorías de Alcance 3 de los clientes probablemente consolidarán aún más la participación entre los líderes tecnológicos.

Líderes de la Industria de Vidrio para Envases de Alemania

Gerresheimer AG

O-I Germany GmbH & Co. KG

Wiegand-Glas GmbH

Verallia Deutschland AG

Ardagh Glass GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Gerresheimer, Stevanato Group y SCHOTT Pharma formaron la Alianza para Sistemas Listos para Usar con el fin de agilizar el lavado, la esterilización y el llenado de recipientes precargados.

- Octubre de 2025: Gerresheimer puso la primera piedra de una planta de viales listos para usar de 30 millones de EUR (33 millones de USD) en Wertheim, con inicio de operaciones previsto para mediados de 2027.

- Octubre de 2025: Reiling puso en marcha una instalación de procesamiento de cullet en Lünen para mejorar la separación de colores para los hornos de Renania del Norte-Westfalia.

- Agosto de 2025: SCHOTT comenzó la construcción de un horno eléctrico de 40 millones de EUR (44 millones de USD) en Mitterteich con producción prevista para 2027.

Alcance del Informe del Mercado de Vidrio para Envases de Alemania

El vidrio para envases es un tipo de vidrio fabricado específicamente para producir botellas, frascos y otros recipientes utilizados para el envasado de productos como alimentos, bebidas, productos farmacéuticos, cosméticos y productos químicos. Está diseñado para ofrecer resistencia, resistencia química y conservación del contenido.

El Informe del Mercado de Vidrio para Envases de Alemania está segmentado por Usuario Final (Bebidas que incluyen Alcohólicas y No Alcohólicas, Alimentos, Cosméticos y Cuidado Personal, Productos Farmacéuticos excluyendo Viales y Ampollas, Perfumería) y Color (Transparente, Ámbar, Verde, Otros Colores). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de Toneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas, Sidra y Otras Bebidas Fermentadas | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos, Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos, excluyendo Viales y Ampollas | ||

| Perfumería | ||

| Transparente |

| Ámbar |

| Verde |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas, Sidra y Otras Bebidas Fermentadas | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos, Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos, excluyendo Viales y Ampollas | |||

| Perfumería | |||

| Por Color | Transparente | ||

| Ámbar | |||

| Verde | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen esperado de vidrio para envases de Alemania en 2031?

Se prevé que la demanda alcance 5,91 millones de toneladas en 2031, lo que refleja una CAGR del 3,79% durante el período 2026-2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

El envasado farmacéutico lidera, avanzando a una CAGR del 4,78% a medida que los productos biológicos, los viales para terapia génica y las jeringas precargadas ganan participación.

¿Cómo cambiarán las emisiones los hornos de hidrógeno y eléctricos?

Las adaptaciones híbridas tempranas y totalmente eléctricas reducen el dióxido de carbono hasta en un 64%, acercando a los productores al objetivo de cero emisiones netas para 2045.

¿Qué regulaciones influyen más en la adopción de vidrio reutilizable en Alemania?

La Verpackungsgesetz exige una tasa de reciclaje de vidrio del 90% para 2025 y una participación del 70% de Mehrweg para bebidas, mientras que la Unión Europea exige un 10% de envases reutilizables para 2030.

¿Qué segmento de color ofrece las mejores perspectivas de crecimiento?

El vidrio transparente muestra el mayor potencial, con una CAGR del 5,52% impulsada por las necesidades de inspección farmacéutica y la estética de las bebidas premium.

¿Cómo moldean los precios crecientes de la energía la estrategia de producción?

La energía representa entre el 25% y el 35% de los costos del vidrio, lo que impulsa los acuerdos de compra de energía renovable a largo plazo, las pruebas con hidrógeno y la electrificación de hornos para asegurar la estabilidad de costos.

Última actualización de la página el: