Dimensão e Participação do Mercado de Vidro para Embalagens da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

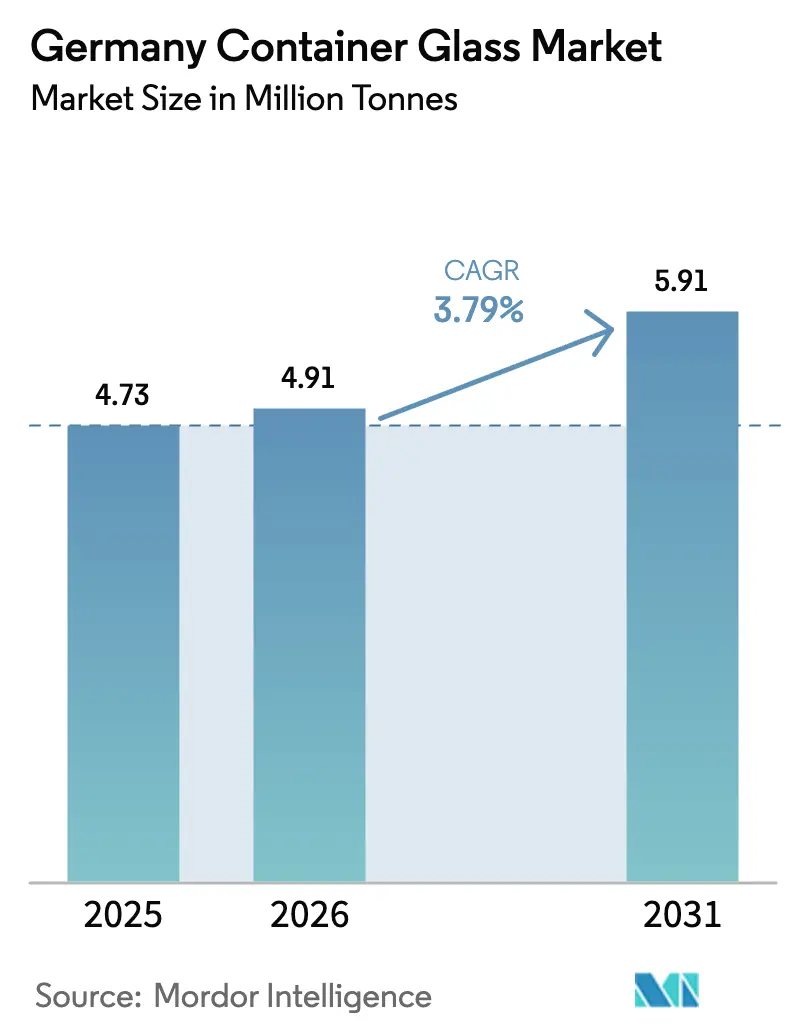

| Tamanho do mercado no ano base (2025) | 4.73 Milhões de toneladas |

| Volume do Mercado (2026) | 4.91 Milhões de toneladas |

| Volume do Mercado (2031) | 5.91 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Alemanha por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Alemanha está projetado em 4,73 milhões de toneladas em 2025, 4,91 milhões de toneladas em 2026, e deverá atingir 5,91 milhões de toneladas até 2031, crescendo a um CAGR de 3,79% de 2026 a 2031. A pressão descendente na cerveja convencional, os preços de energia mais elevados e a concorrência do politereftalato de etileno limitaram o crescimento em volume; contudo, pivôs estratégicos em direção a produtos farmacêuticos e bebidas premium estão a elevar a realização de valor. Os fabricantes estão a acelerar a eletrificação de fornos e as adaptações prontas para hidrogénio, a fim de garantir capacidade descarbonizada que cumpra as metas de Âmbito 3 dos clientes. Regras rigorosas de economia circular, incluindo um requisito de 70% de Mehrweg e uma meta de 90% de reciclagem de vidro, estão a levar os grandes operadores a investir em logística de circuito fechado e triagem de casco de alta pureza. Como resultado, a consolidação em torno da liderança tecnológica, em vez do volume bruto, está a remodelar a dinâmica competitiva e a desbloquear oportunidades de expansão de margens em formatos de alta especificação, como frascos, vidro transparente e formatos decorados.

Principais Conclusões do Relatório

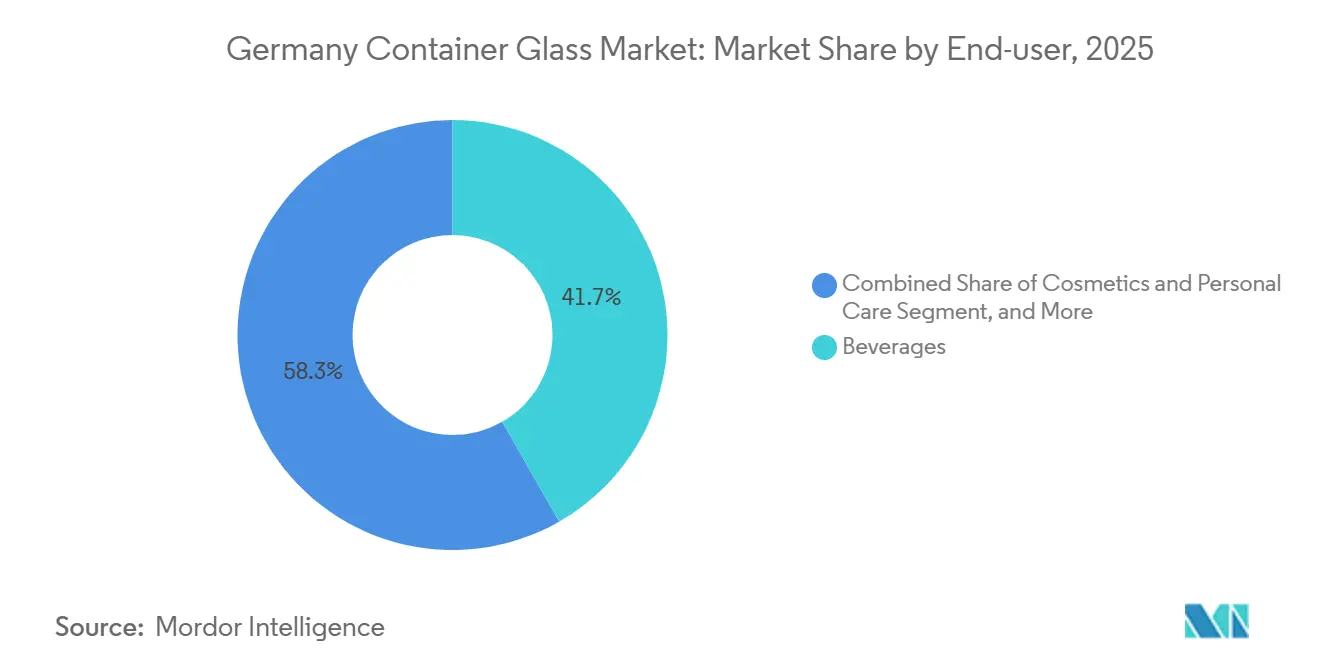

- Por utilizador final, as bebidas lideraram com 41,73% do volume em 2025, enquanto os produtos farmacêuticos têm previsão de expansão a um CAGR de 4,78% até 2031, o mais rápido entre todos os segmentos.

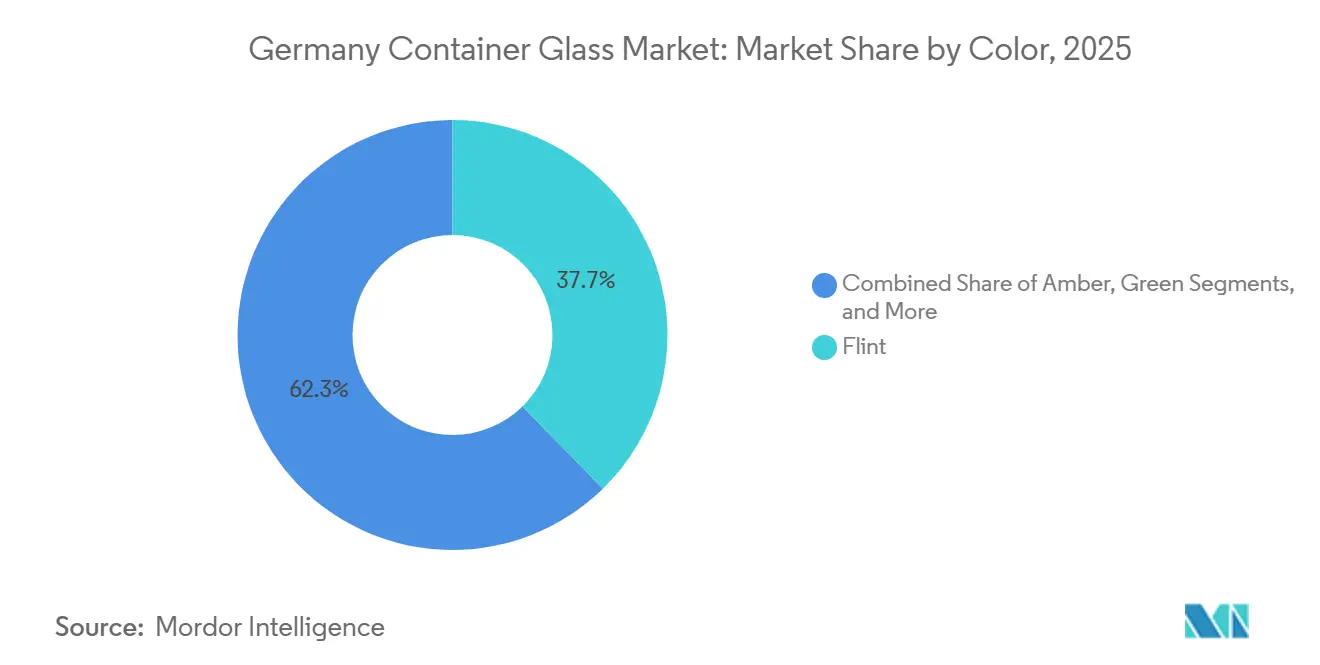

- Por cor, o vidro transparente detinha uma participação de 37,67% no mercado de vidro para embalagens em 2025 e está projetado para avançar a um CAGR de 5,52% entre 2026 e 2031, o mais rápido entre as famílias de cores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura por Embalagens Recicláveis na Alemanha | +0.8% | Baden-Württemberg, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Crescimento do Setor Farmacêutico Impulsiona Embalagens de Vidro de Alta Qualidade | +1.2% | Hesse, Baviera | Longo prazo (≥ 4 anos) |

| Bebidas Premium Impulsionam Requisitos de Garrafas Personalizadas | +0.6% | Renânia-Palatinado, Hamburgo | Médio prazo (2-4 anos) |

| Políticas de Economia Circular Fortalecem os Sistemas de Reciclagem de Vidro | +0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Fornos a Hidrogénio Avançam a Descarbonização das Fábricas de Vidro Alemãs | +0.4% | Baviera, Saxónia | Longo prazo (≥ 4 anos) |

| Marcas de Cosméticos Independentes com Embalagens Recarregáveis Expandem a Procura de Nicho por Embalagens de Vidro | +0.2% | Berlim, Munique, Colónia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Embalagens Recicláveis na Alemanha

A Verpackungsgesetz alemã impõe uma taxa de reciclagem de vidro de 90% até 2025, criando pressão de conformidade que atrai os proprietários de marcas para o mercado de vidro para embalagens em detrimento de substratos alternativos. A Agência Federal do Ambiente reforçou uma meta separada de 70% para formatos de bebidas reutilizáveis em maio de 2025, alinhando as regras nacionais com o objetivo da União Europeia de pelo menos 10% de embalagens reutilizáveis nos Estados-membros até 2030. Os sistemas de depósito e devolução atingiram uma taxa de recolha de 98% em 2025; contudo, a variabilidade na pureza do casco levou os operadores a investir entre 2 milhões e 5 milhões de euros (2,2 milhões a 5,5 milhões de USD) por instalação em linhas de triagem ótica. Estudos de ciclo de vida demonstram que o vidro reutilizável supera o politereftalato de etileno de uso único quando as entregas se mantêm dentro de um raio de 300 quilómetros, raio que abrange a maioria dos fluxos regionais de bebidas. Em conjunto, estas medidas vinculam o mercado de vidro para embalagens a contratos de longo prazo para garrafas retornáveis padronizadas que estabilizam a utilização da capacidade.

Crescimento do Setor Farmacêutico Impulsiona Embalagens de Vidro de Alta Qualidade

O relatório de 2025 da SCHOTT Pharma destacou a crescente procura de frascos de borossilicato prontos para enchimento destinados a biológicos, medicamentos oncológicos e pipelines de terapia génica.[1]SCHOTT AG, "SCHOTT inicia construção de novo tanque de fusão elétrico," schott.com A Gerresheimer iniciou uma expansão de 30 milhões de euros (33 milhões de USD) em Wertheim em outubro de 2025 para satisfazer as exigências de barreira estéril para cartuchos e seringas de alta margem. Em fevereiro de 2026, a Gerresheimer, o Stevanato Group e a SCHOTT Pharma formaram a Aliança para Sistemas Prontos para Uso, sinalizando uma consolidação mais estreita dos fornecedores em torno de serviços integrados de lavagem, esterilização e enchimento.[2]Gerresheimer AG, "Gerresheimer inicia construção de nova fábrica de frascos Gx RTF," gerresheimer.com A proximidade da Alemanha aos centros de biotecnologia de Basileia e Zurique ancora uma carteira de encomendas resiliente, mesmo com o crescimento da capacidade na Europa de Leste a custos mais baixos. Os requisitos técnicos para vidro Tipo I, precisão dimensional e baixos teores de substâncias extraíveis restringem os fornecedores viáveis, conferindo aos operadores estabelecidos poder de fixação de preços no setor de vidro para embalagens.

Bebidas Premium Impulsionam Requisitos de Garrafas Personalizadas

O ProSpirits Report 2025 classificou a Alemanha como o destino de bebidas espirituosas premium mais atrativo da Europa Central, com destiladores artesanais a adotar acabamentos em relevo, vidro transparente colorido e acabamentos de gargalo não padronizados que se diferenciam em prateleiras concorridas.[3]ProSpirits, "ProSpirits Report 2025," prospirits.com A HEINZ-GLAS investiu 4 milhões de euros (4,4 milhões de USD) num centro de decoração em Spechtsbrunn para captar encomendas de pequenas séries para esses moldes personalizados. Embora a produção total de cerveja tenha caído de 87.832 mil hectolitros em 2022 para 84.885 mil hectolitros em 2023, os cervejeiros artesanais aumentaram a procura de garrafas proprietárias de 330 mililitros e 500 mililitros que apoiam a narrativa da marca. A premiumização permite aos fabricantes de vidro cobrar aumentos de preço de 15%-20%, compensando a fraqueza da cerveja convencional e sustentando a rentabilidade no mercado de vidro para embalagens.

Políticas de Economia Circular Fortalecem os Sistemas de Reciclagem de Vidro

O mandato de 70% de Mehrweg da Verpackungsgesetz, aliado à regra de 10% de embalagens reutilizáveis da União Europeia, está a alterar as prioridades de investimento. A Reiling inaugurou uma fábrica de casco em Lünen em outubro de 2025 para melhorar a capacidade de triagem por cor para o denso cluster de fornos da Renânia do Norte-Vestfália. O relatório de 2025 do Umweltbundesamt identificou contaminação proveniente de fluxos de recolha de curbside de cores misturadas que degradam a qualidade do lote de vidro transparente, levando os operadores a adotar óticas de triagem avançadas. Os padrões mínimos de reciclabilidade penalizam agora as tampas compostas e os rótulos multicamada, criando uma procura por especificações de designs monomateriais que maximizam o desempenho da economia circular. Os produtores verticalmente integrados com infraestrutura de lavagem e logística beneficiam mais, reforçando as tendências de consolidação no mercado de vidro para embalagens.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Custos de Energia Eleva as Despesas de Produção de Vidro | -0.9% | Saxónia, Brandemburgo | Curto prazo (≤ 2 anos) |

| Concorrência do Politereftalato de Etileno e das Embalagens de Vidro Importadas | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada na Manutenção e Operação de Fornos | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Variabilidade da Qualidade do Casco Decorrente da Expansão do Sistema de Depósito e Devolução | -0.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Energia Eleva as Despesas de Produção de Vidro

A fusão a gás natural consome 4-6 gigajoules por tonelada, fazendo com que a energia represente 25%-35% do custo de produção e expondo o mercado de vidro para embalagens a choques geopolíticos. Os preços da eletricidade industrial estão entre os mais elevados da Europa, comprometendo a viabilidade económica dos fornos elétricos, a menos que sejam apoiados por acordos de compra de energia renovável abaixo de 60 euros por megawatt-hora. O pico do gás natural liquefeito em 2024 comprimiu as margens das garrafas de cerveja convencional e acelerou a consolidação, com grupos com cobertura de risco a adquirir instalações em dificuldades. O hidrogénio verde oferece um caminho de descarbonização, mas a 4 euros por quilograma permanece o dobro do custo equivalente em energia do gás natural, exigindo preços de carbono acima de 150 euros por tonelada para atingir a paridade.

Concorrência do Politereftalato de Etileno e das Embalagens de Vidro Importadas

O politereftalato de etileno representou 60% das embalagens de água mineral em 2022, face a 21% para o vidro reutilizável, refletindo a preferência dos retalhistas por formatos leves que reduzem os custos de transporte. As garrafas importadas da Polónia e da República Checa subcotam os preços domésticos em 8%-12% nos formatos de vinho convencional, aproveitando custos de mão de obra e energia mais baixos. Embora as regras de Mehrweg favoreçam o fornecimento doméstico, as lacunas na aplicação permitem que importações não conformes eródam a quota, especialmente em sucos e vinhos de mesa de custo mais sensível, pressionando o mercado de vidro para embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A Procura Farmacêutica Compensa a Fraqueza das Bebidas

As bebidas representaram 41,73% da participação do mercado de vidro para embalagens da Alemanha em 2025; contudo, os produtos farmacêuticos estão a expandir-se a um CAGR de 4,78% até 2031, à medida que os pipelines de biológicos adotam frascos de borossilicato Tipo I que geram 3 a 5 vezes mais receita por quilograma do que as garrafas de cerveja de vidro sodo-cálcico. A Aliança para Sistemas Prontos para Uso sublinha a vantagem técnica de que os operadores estabelecidos desfrutam em aplicações de alta especificação. As embalagens de cerveja contraíram 3,4% entre 2022 e 2023, mas o vinho premium e as bebidas espirituosas cresceram em dígitos médios simples, elevando o valor mesmo com o volume estagnado. As categorias não alcoólicas permanecem as mais vulneráveis à substituição pelo politereftalato de etileno, especialmente nas bebidas funcionais sujeitas a uma aplicação mais fraca do Mehrweg.

O tamanho do mercado de vidro para embalagens para produtos farmacêuticos está projetado para se alargar de forma constante à medida que a procura de injetáveis estéreis, seringas pré-cheias e cartuchos de terapia génica prolifera. As aplicações alimentares detêm uma quota de meados dos dois dígitos, sustentada pela inércia do vidro, enquanto os cosméticos e a perfumaria fornecem nichos pequenos mas lucrativos onde as fragrâncias recarregáveis comandam margens brutas de 40%-60%. A mudança de mix significa que o planeamento de capacidade depende agora da obtenção de contratos de frascos e linhas de decoração de valor acrescentado, em vez de perseguir encomendas de cerveja convencional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Vidro Transparente Captura o Crescimento da Premiumização

O vidro transparente capturou 37,67% do volume em 2025, a maior fatia entre as famílias de cores, e está definido para crescer mais rapidamente a um CAGR de 5,52%, graças às necessidades de inspeção farmacêutica e à estética das bebidas premium transparentes. O âmbar permanece vital para a cerveja e os medicamentos fotossensíveis, mas perde quota para o vidro transparente revestido com películas de bloqueio ultravioleta que mantêm a clareza enquanto protegem o conteúdo. O verde mantém-se estável nos vinhos Riesling e de exportação, mas o politereftalato de etileno leve corrói os segmentos de entrada onde o prémio de custo do vidro é mais difícil de justificar.

O avanço do vidro transparente apoia uma valorização mais ampla do tamanho do mercado de vidro para embalagens, uma vez que as suas margens superam as das garrafas de cerveja âmbar. No entanto, o casco de cores misturadas ameaça o rendimento dos fornos, impulsionando o investimento em óticas de alta resolução e silos dedicados que apenas os grandes operadores podem suportar. Tonalidades especiais como o azul e o preto atendem às bebidas espirituosas ultra-premium, acrescentando diversidade mas tonelagem limitada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha manteve o seu estatuto de maior produtor de vidro para embalagens da União Europeia em 2024, apesar de uma contração de 4,8% na produção dos 27 países da UE mais o Reino Unido. As vendas domésticas no primeiro semestre de 2025 recuaram 1% para 1,92 milhões de toneladas, sublinhando a fraca procura convencional mesmo com as encomendas farmacêuticas e premium a crescer. Os clusters de produção na Renânia do Norte-Vestfália, Baviera, Saxónia e Baden-Württemberg beneficiam da proximidade a clientes dos setores de bebidas, automóvel e ciências da vida que privilegiam a entrega just-in-time.

A descarbonização está a realinhar as geografias de investimento. O forno elétrico de 40 milhões de euros (44 milhões de USD) da SCHOTT em Mitterteich e a instalação híbrida a hidrogénio da Ardagh em Obernkirchen demonstram a prontidão dos pioneiros, mas as futuras construções poderão gravitar para a Lusácia, onde a capacidade de energia renovável excedentária reduz os custos de eletricidade. O tamanho do mercado de vidro para embalagens ancorado nesses clusters emergentes dependerá de melhorias nas subestações que suportem cargas de base de 30-50 megawatts por fundidor de 200 toneladas por dia.

A taxa de recolha de 98% do sistema de depósito e devolução da Alemanha fornece casco abundante, mas a variância de qualidade obriga a adaptações de triagem ótica de 2 milhões a 5 milhões de euros. Os fluxos de exportação estão a bifurcar-se: o vidro farmacêutico e de bebidas espirituosas premium dirige-se para a América do Norte e a Ásia, enquanto as garrafas de vinho de baixa especificação enfrentam concorrência de importações de produtores da Polónia e da República Checa. As regras harmonizadas da UE que exigem 10% de embalagens reutilizáveis até 2030 poderão limitar essa arbitragem, apoiando um mercado de vidro para embalagens mais regionalizado.

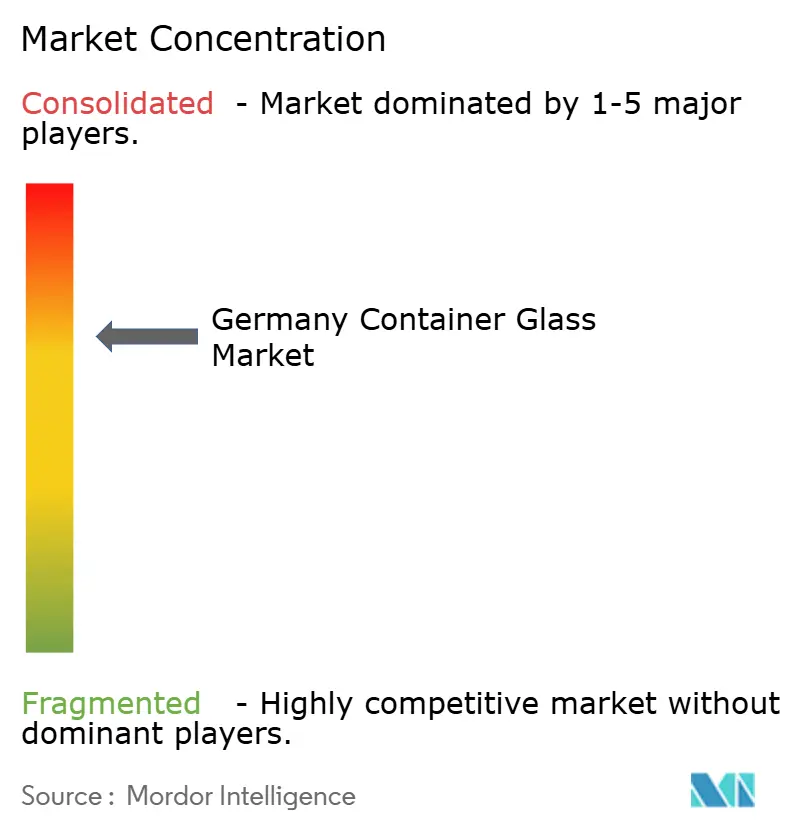

Panorama Competitivo

Cinco multinacionais — Ardagh, Verallia, O-I Glass, Gerresheimer e SCHOTT — controlam a maior parte da capacidade de fornos, embora especialistas de nicho como a HEINZ-GLAS, a Wiegand-Glas e a Rixius ocupem sub-mercados lucrativos de premium e farmacêuticos. A concorrência gira agora em torno dos prazos de descarbonização e da capacidade de serviço integrado, e não do volume bruto. O forno híbrido NextGen da Ardagh alcançou uma redução de 64% nas emissões de dióxido de carbono, estabelecendo liderança técnica. A alienação da divisão de vidro moldado da Gerresheimer em 2025 libertou capital para sistemas farmacêuticos prontos para uso, enquanto as receitas da Verallia no Norte e Leste da Europa caíram em 2024 devido à fraqueza da cerveja e aos elevados custos de energia.

A escala permite a adoção antecipada de reforço elétrico, queima a hidrogénio e tecnologia de triagem por cor que os concorrentes de menor dimensão não conseguem igualar. O setor de vidro para embalagens identifica oportunidades de espaço em branco na fabricação por encomenda neutra em carbono, formatos de cosméticos recarregáveis e garrafas Mehrweg padronizadas que reduzem a complexidade da logística inversa. As lacunas na aplicação da conformidade das importações continuam a ser uma ameaça de preços, mas o aperto regulatório e as auditorias de Âmbito 3 dos clientes deverão consolidar ainda mais a quota entre os líderes tecnológicos.

Líderes do Setor de Vidro para Embalagens da Alemanha

Gerresheimer AG

O-I Germany GmbH & Co. KG

Wiegand-Glas GmbH

Verallia Deutschland AG

Ardagh Glass GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Gerresheimer, o Stevanato Group e a SCHOTT Pharma formaram a Aliança para Sistemas Prontos para Uso, com o objetivo de simplificar a lavagem, esterilização e enchimento de recipientes pré-cheios.

- Outubro de 2025: A Gerresheimer iniciou a construção de uma fábrica de frascos prontos para uso de 30 milhões de euros (33 milhões de USD) em Wertheim, com arranque previsto para meados de 2027.

- Outubro de 2025: A Reiling inaugurou uma instalação de processamento de casco em Lünen para melhorar a separação por cor nos fornos da Renânia do Norte-Vestfália.

- Agosto de 2025: A SCHOTT iniciou a construção de um forno elétrico de 40 milhões de euros (44 milhões de USD) em Mitterteich, com produção prevista para 2027.

Âmbito do Relatório do Mercado de Vidro para Embalagens da Alemanha

O vidro para embalagens é um tipo de vidro fabricado especificamente para produzir garrafas, frascos e outros recipientes utilizados para embalar produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. É concebido para resistência, resistência química e preservação do conteúdo.

O Relatório do Mercado de Vidro para Embalagens da Alemanha é Segmentado por Utilizador Final (Bebidas incluindo Alcoólicas e Não Alcoólicas, Alimentos, Cosméticos e Cuidados Pessoais, Produtos Farmacêuticos excluindo Frascos e Ampolas, Perfumaria) e Cor (Transparente, Âmbar, Verde, Outras Cores). As Previsões de Mercado são Fornecidas em Termos de Volume (Milhões de Toneladas).

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas, Sidra e Outras Bebidas Fermentadas | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos, Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite, Conservas | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos, excluindo Frascos e Ampolas | ||

| Perfumaria | ||

| Transparente |

| Âmbar |

| Verde |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas, Sidra e Outras Bebidas Fermentadas | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos, Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite, Conservas | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos, excluindo Frascos e Ampolas | |||

| Perfumaria | |||

| Por Cor | Transparente | ||

| Âmbar | |||

| Verde | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o volume esperado de vidro para embalagens da Alemanha em 2031?

A procura está prevista para atingir 5,91 milhões de toneladas até 2031, refletindo um CAGR de 3,79% no período 2026-2031.

Qual é o segmento de utilizador final que está a expandir-se mais rapidamente?

As embalagens farmacêuticas lideram, avançando a um CAGR de 4,78% à medida que os biológicos, os frascos de terapia génica e as seringas pré-cheias ganham quota.

Como irão os fornos a hidrogénio e elétricos alterar as emissões?

As primeiras adaptações híbridas e totalmente elétricas reduzem o dióxido de carbono em até 64%, aproximando os produtores da meta de emissões líquidas zero em 2045.

Quais os regulamentos que mais influenciam a adoção de vidro reutilizável na Alemanha?

A Verpackungsgesetz impõe uma taxa de reciclagem de vidro de 90% até 2025 e uma quota de 70% de Mehrweg para bebidas, enquanto a União Europeia exige 10% de embalagens reutilizáveis até 2030.

Qual é o segmento de cor com as melhores perspetivas de crescimento?

O vidro transparente apresenta o maior potencial, com um CAGR de 5,52% impulsionado pelas necessidades de inspeção farmacêutica e pela estética das bebidas premium.

Como é que o aumento dos preços de energia molda a estratégia de produção?

A energia representa 25%-35% dos custos do vidro, impulsionando acordos de compra de energia renovável de longo prazo, ensaios com hidrogénio e eletrificação de fornos para garantir estabilidade de custos.

Página atualizada pela última vez em: