Taille et part de marché du verre d'emballage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

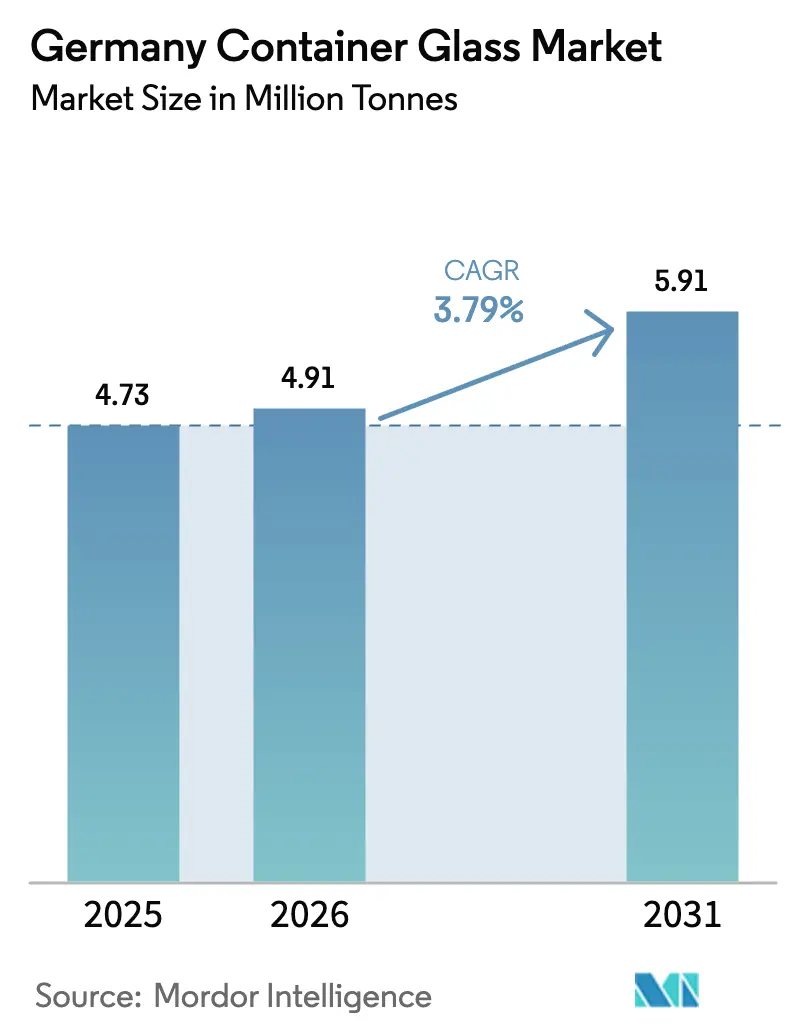

| Taille du marché de l'année de base (2025) | 4.73 Millions de tonnes |

| Volume du Marché (2026) | 4.91 Millions de tonnes |

| Volume du Marché (2031) | 5.91 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

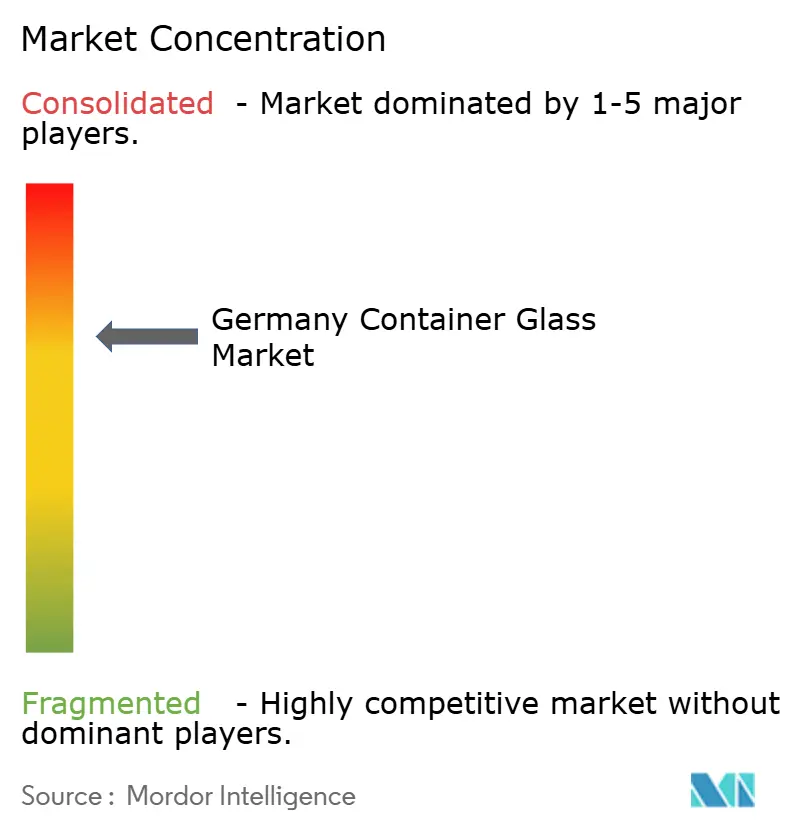

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Allemagne par Mordor Intelligence

La taille du marché du verre d'emballage en Allemagne est projetée à 4,73 millions de tonnes en 2025, 4,91 millions de tonnes en 2026, et devrait atteindre 5,91 millions de tonnes d'ici 2031, avec un TCAC de 3,79 % de 2026 à 2031. La pression à la baisse sur la bière grand public, la hausse des prix de l'énergie et la concurrence du polytéréphtalate d'éthylène ont freiné la croissance des volumes, mais les repositionnements stratégiques vers les produits pharmaceutiques et les boissons haut de gamme améliorent la réalisation de valeur. Les fabricants accélèrent l'électrification des fours et les retrofits prêts à l'hydrogène pour sécuriser une capacité décarbonée répondant aux objectifs Scope 3 de leurs clients. Des règles strictes d'économie circulaire, notamment une exigence de 70 % de Mehrweg et un objectif de recyclage du verre à 90 %, poussent les acteurs de grande envergure à investir dans la logistique en boucle fermée et le tri de calcin de haute pureté. En conséquence, la consolidation autour du leadership technologique plutôt que du volume brut remodèle la dynamique concurrentielle et ouvre des opportunités d'expansion des marges dans les formats de flacons, de verre blanc et de verre décoré à haute spécification.

Principaux enseignements du rapport

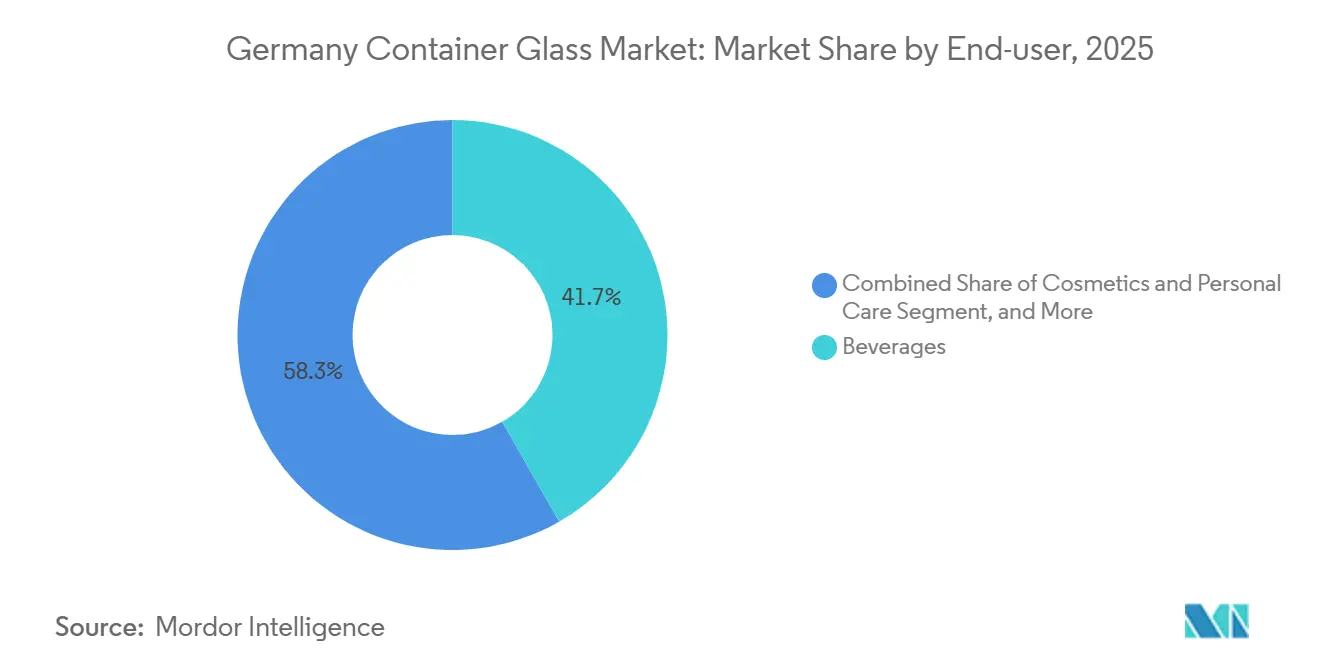

- Par utilisateur final, les boissons ont représenté 41,73 % du volume en 2025, tandis que les produits pharmaceutiques devraient se développer à un TCAC de 4,78 % jusqu'en 2031, le plus rapide de tous les segments.

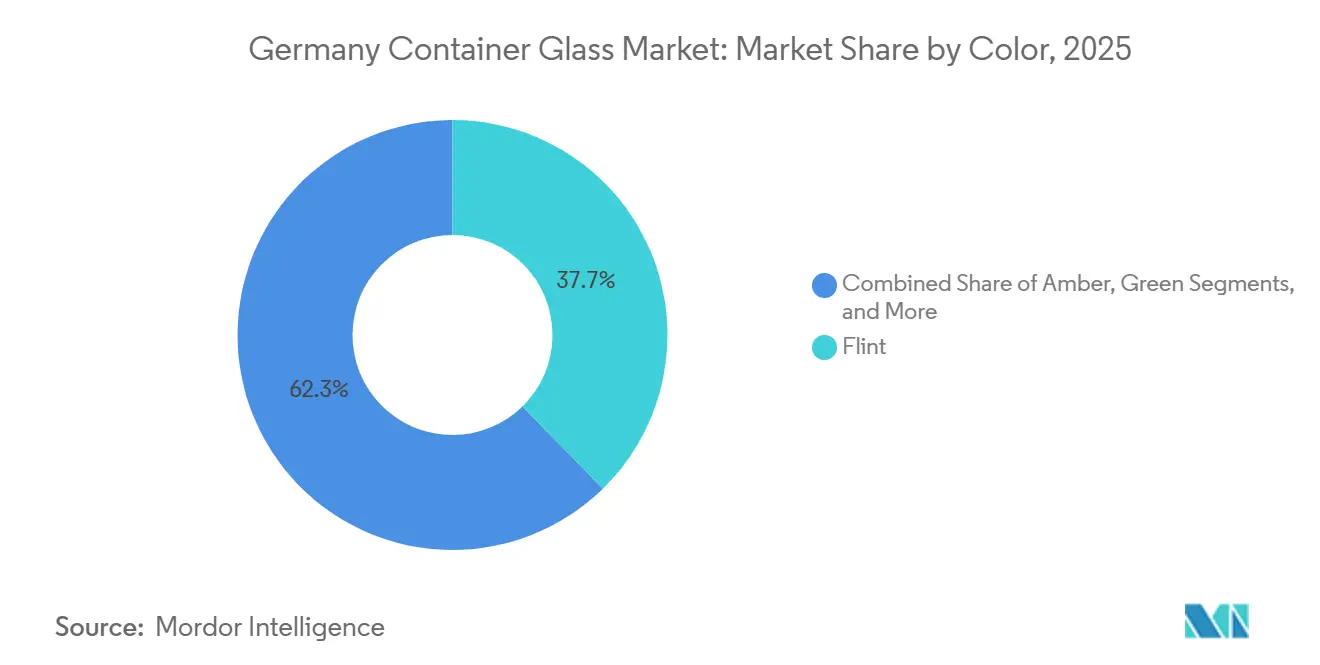

- Par couleur, le verre blanc a détenu une part de marché du verre d'emballage de 37,67 % en 2025 et devrait progresser à un TCAC de 5,52 % entre 2026 et 2031, le plus rapide parmi les familles de couleurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages recyclables en Allemagne | +0.8% | Bade-Wurtemberg, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| La croissance du secteur pharmaceutique stimule les emballages en verre de haute qualité | +1.2% | Hesse, Bavière | Long terme (≥ 4 ans) |

| Les boissons haut de gamme génèrent des exigences de bouteilles personnalisées | +0.6% | Rhénanie-Palatinat, Hambourg | Moyen terme (2-4 ans) |

| Les politiques d'économie circulaire renforcent les systèmes de recyclage du verre | +0.7% | National | Long terme (≥ 4 ans) |

| Les fours à hydrogène font progresser la décarbonation des verreries allemandes | +0.4% | Bavière, Saxe | Long terme (≥ 4 ans) |

| Les marques de cosmétiques indépendantes rechargeables développent la demande de verre d'emballage de niche | +0.2% | Berlin, Munich, Cologne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages recyclables en Allemagne

La Verpackungsgesetz allemande impose un taux de recyclage du verre de 90 % d'ici 2025, créant une pression de conformité qui oriente les propriétaires de marques vers le marché du verre d'emballage plutôt que vers des substrats alternatifs. L'Agence fédérale de l'environnement a renforcé en mai 2025 un objectif distinct de 70 % pour les formats de boissons réutilisables, alignant les règles nationales sur l'objectif de l'Union européenne d'au moins 10 % d'emballages réutilisables dans les États membres d'ici 2030. Les systèmes de consigne ont atteint un taux de collecte de 98 % en 2025, mais la variabilité de la pureté du calcin a incité les opérateurs à investir entre 2 millions et 5 millions d'euros (2,2 millions à 5,5 millions USD) par usine dans des lignes de tri optique. Des études de cycle de vie montrent que le verre réutilisable surpasse le polytéréphtalate d'éthylène à usage unique lorsque les livraisons restent dans un rayon de 300 kilomètres, un rayon couvrant la plupart des flux de boissons régionaux. Collectivement, ces mesures ancrent le marché du verre d'emballage dans des contrats à long terme pour des bouteilles consignées standardisées qui stabilisent l'utilisation des capacités.

La croissance du secteur pharmaceutique stimule les emballages en verre de haute qualité

Le rapport 2025 de SCHOTT Pharma a mis en évidence la demande croissante de flacons en borosilicate prêts à remplir destinés aux produits biologiques, aux médicaments oncologiques et aux pipelines de thérapie génique.[1]SCHOTT AG, "SCHOTT pose la première pierre d'un nouveau four de fusion électrique," schott.com Gerresheimer a lancé en octobre 2025 une expansion de 30 millions d'euros (33 millions USD) à Wertheim pour répondre aux exigences de barrière stérile pour les cartouches et seringues à haute marge. En février 2026, Gerresheimer, Stevanato Group et SCHOTT Pharma ont formé l'Alliance pour les systèmes prêts à l'emploi, signalant une consolidation plus étroite des fournisseurs autour des services intégrés de lavage, stérilisation et remplissage.[2]Gerresheimer AG, "Gerresheimer pose la première pierre d'une nouvelle usine de flacons Gx RTF," gerresheimer.com La proximité de l'Allemagne avec les pôles biotechnologiques de Bâle et Zurich ancre un carnet de commandes résilient, même si les capacités d'Europe de l'Est à moindre coût se développent. Les exigences techniques pour le verre de Type I, la précision dimensionnelle et les faibles extractibles limitent les fournisseurs viables, donnant aux acteurs en place un levier de prix au sein du secteur du verre d'emballage.

Les boissons haut de gamme génèrent des exigences de bouteilles personnalisées

Le rapport ProSpirits 2025 a classé l'Allemagne comme la destination de spiritueux haut de gamme la plus attractive d'Europe centrale, avec des distillateurs artisanaux adoptant des finitions embossées, du verre blanc coloré et des finitions de col non standard qui se différencient sur des rayons encombrés.[3]ProSpirits, "Rapport ProSpirits 2025," prospirits.com HEINZ-GLAS a investi 4 millions d'euros (4,4 millions USD) dans un centre de décoration à Spechtsbrunn pour capter les commandes en petites séries pour ces moules sur mesure. Bien que la production totale de bière soit passée de 87 832 milliers d'hectolitres en 2022 à 84 885 milliers d'hectolitres en 2023, les brasseurs artisanaux ont accru la demande de bouteilles propriétaires de 330 millilitres et 500 millilitres qui soutiennent la narration de marque. La premiumisation permet aux verriers de facturer des majorations de prix de 15 % à 20 %, compensant la faiblesse de la bière grand public et maintenant la rentabilité sur l'ensemble du marché du verre d'emballage.

Les politiques d'économie circulaire renforcent les systèmes de recyclage du verre

Le mandat de 70 % de Mehrweg de la Verpackungsgesetz, combiné à la règle de 10 % d'emballages réutilisables de l'Union européenne, modifie les priorités d'investissement. Reiling a mis en service une usine de calcin à Lünen en octobre 2025 pour améliorer la capacité de tri des couleurs pour le dense cluster de fours de Rhénanie-du-Nord-Westphalie. Le rapport 2025 de l'Umweltbundesamt a identifié une contamination provenant des flux de collecte en bordure de trottoir à couleurs mélangées qui dégrade la qualité du lot de verre blanc, poussant les opérateurs vers des optiques de tri avancées. Les normes minimales de recyclabilité pénalisent désormais les fermetures composites et les étiquettes multicouches, créant une demande de spécifications pour des conceptions monomatériaux qui maximisent les performances d'économie circulaire. Les producteurs verticalement intégrés disposant d'infrastructures de lavage et de logistique en bénéficient le plus, renforçant les tendances à la consolidation sur le marché du verre d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des coûts énergétiques alourdit les dépenses de production du verre | -0.9% | Saxe, Brandebourg | Court terme (≤ 2 ans) |

| Concurrence du polytéréphtalate d'éthylène et des emballages en verre importés | -0.7% | National | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance et l'exploitation des fours | -0.3% | National | Long terme (≥ 4 ans) |

| Variabilité de la qualité du calcin liée à l'expansion du système de consigne | -0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts énergétiques alourdit les dépenses de production du verre

La fusion au gaz naturel consomme 4 à 6 gigajoules par tonne, faisant de l'énergie 25 % à 35 % du coût de production et exposant le marché du verre d'emballage aux chocs géopolitiques. Les prix de l'électricité industrielle figurent parmi les plus élevés d'Europe, compromettant l'économie des fours électriques à moins d'être soutenus par des contrats d'achat d'énergie renouvelable inférieurs à 60 euros par mégawattheure. Le pic de gaz naturel liquéfié de 2024 a comprimé les marges pour les bouteilles de bière grand public et a accéléré la consolidation, les groupes couverts acquérant des usines en difficulté. L'hydrogène vert offre une voie de décarbonation, mais à 4 euros par kilogramme, il reste deux fois plus cher en équivalent énergétique que le gaz naturel, nécessitant des prix du carbone supérieurs à 150 euros par tonne pour atteindre la parité.

Concurrence du polytéréphtalate d'éthylène et des emballages en verre importés

Le polytéréphtalate d'éthylène représentait 60 % des emballages d'eau minérale en 2022 contre 21 % pour le verre réutilisable, reflétant la préférence des distributeurs pour les formats légers qui réduisent les coûts de transport. Les bouteilles importées de Pologne et de République tchèque sous-cotent les prix nationaux de 8 % à 12 % sur les formats de vin grand public, tirant parti de coûts de main-d'œuvre et d'énergie inférieurs. Bien que les règles Mehrweg favorisent l'approvisionnement national, les lacunes dans l'application permettent aux importations non conformes d'éroder des parts, notamment dans les jus et vins de table à prix sensibles, ce qui pèse sur le marché du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la demande pharmaceutique compense la faiblesse des boissons

Les boissons représentaient 41,73 % de la part de marché du verre d'emballage en Allemagne en 2025, mais les produits pharmaceutiques se développent à un TCAC de 4,78 % jusqu'en 2031, les pipelines de produits biologiques adoptant des flacons en borosilicate de Type I qui génèrent 3 à 5 fois le chiffre d'affaires par kilogramme des bouteilles de bière en verre sodo-calcique. L'Alliance pour les systèmes prêts à l'emploi souligne le fossé technique dont jouissent les acteurs en place dans les applications à haute spécification. L'emballage de bière a reculé de 3,4 % entre 2022 et 2023, mais le vin haut de gamme et les spiritueux ont progressé de quelques points de pourcentage, augmentant la valeur même si les volumes ont stagné. Les catégories non alcoolisées restent les plus vulnérables à la substitution par le polytéréphtalate d'éthylène, notamment dans les boissons fonctionnelles soumises à une application plus faible du Mehrweg.

La taille du marché du verre d'emballage pour les produits pharmaceutiques devrait s'élargir régulièrement à mesure que la demande d'injectables stériles, de seringues préremplies et de cartouches de thérapie génique se multiplie. Les applications alimentaires détiennent une part de l'ordre de 10 à 20 %, soutenue par l'inertie du verre, tandis que les cosmétiques et la parfumerie représentent des niches réduites mais lucratives où les parfums rechargeables commandent des marges brutes de 40 % à 60 %. L'évolution du mix signifie que la planification des capacités dépend désormais de la sécurisation des contrats de flacons et des lignes de décoration à valeur ajoutée plutôt que de la recherche de commandes de bière grand public.

Par couleur : le verre blanc capte la croissance issue de la premiumisation

Le verre blanc a capté 37,67 % du volume en 2025, la plus grande part parmi les familles de couleurs, et devrait croître le plus rapidement à un TCAC de 5,52 % grâce aux besoins d'inspection pharmaceutique et à l'esthétique des boissons haut de gamme transparentes. L'ambré reste essentiel pour la bière et les médicaments photosensibles, mais perd des parts au profit du verre blanc revêtu de films bloquant les ultraviolets qui maintiennent la clarté tout en protégeant le contenu. Le vert se maintient dans les vins de Riesling et les vins d'exportation, mais le polytéréphtalate d'éthylène léger grignote les segments d'entrée de gamme où la prime de coût du verre est la plus difficile à justifier.

La progression du verre blanc soutient une hausse plus large de la taille du marché du verre d'emballage, car ses marges dépassent celles des bouteilles de bière ambrées. Cependant, le calcin de couleurs mélangées menace le rendement des fours, incitant à investir dans des optiques haute résolution et des bunkers dédiés que seuls les grands acteurs peuvent se permettre. Les teintes spéciales telles que le bleu et le noir s'adressent aux spiritueux ultra-haut de gamme, ajoutant de la diversité mais un tonnage limité.

Analyse géographique

L'Allemagne a maintenu son rang de premier producteur de verre d'emballage de l'Union européenne en 2024, malgré une contraction de 4,8 % de la production de l'UE27 plus le Royaume-Uni. Les ventes intérieures du premier semestre 2025 ont reculé de 1 % à 1,92 million de tonnes, soulignant la faiblesse de la demande en produits grand public même si les commandes pharmaceutiques et haut de gamme ont progressé. Les clusters de production en Rhénanie-du-Nord-Westphalie, en Bavière, en Saxe et en Bade-Wurtemberg bénéficient de la proximité avec les clients des secteurs des boissons, de l'automobile et des sciences de la vie qui privilégient la livraison en flux tendu.

La décarbonation réoriente les géographies d'investissement. Le four électrique de 40 millions d'euros (44 millions USD) de SCHOTT à Mitterteich et l'installation hybride à hydrogène d'Ardagh à Obernkirchen témoignent d'une préparation précoce, mais les futures constructions pourraient se diriger vers la Lusace où les capacités renouvelables excédentaires réduisent les coûts d'électricité. La taille du marché du verre d'emballage ancrée dans ces clusters émergents dépendra des mises à niveau de sous-stations capables de gérer des charges de base de 30 à 50 mégawatts par four de fusion de 200 tonnes par jour.

Le système de consigne à 98 % de l'Allemagne fournit un calcin abondant, mais la variance de qualité impose des retrofits de tri optique de 2 à 5 millions d'euros. Les flux d'exportation se bifurquent ; le verre pharmaceutique et de spiritueux haut de gamme se dirige vers l'Amérique du Nord et l'Asie, tandis que les bouteilles de vin bas de gamme font face à la concurrence des importations en provenance de Pologne et de République tchèque. Les règles harmonisées de l'UE imposant 10 % d'emballages réutilisables d'ici 2030 pourraient limiter cet arbitrage, soutenant un marché du verre d'emballage plus régionalisé.

Paysage concurrentiel

Cinq multinationales — Ardagh, Verallia, O-I Glass, Gerresheimer et SCHOTT — contrôlent la majeure partie de la capacité des fours, bien que des spécialistes de niche tels que HEINZ-GLAS, Wiegand-Glas et Rixius occupent des sous-marchés pharmaceutiques et haut de gamme rentables. La concurrence tourne désormais autour des calendriers de décarbonation et de la capacité de service intégré, et non du tonnage brut. Le four hybride NextGen d'Ardagh a atteint une réduction de 64 % des émissions de dioxyde de carbone, établissant un leadership technique. La cession par Gerresheimer de sa division de verre moulé en 2025 a libéré des capitaux pour les systèmes pharmaceutiques prêts à l'emploi, tandis que les revenus de Verallia en Europe du Nord et de l'Est ont chuté en 2024 en raison de la faiblesse de la bière et des coûts énergétiques élevés.

La taille permet l'adoption précoce de l'amplification électrique, du chauffage à l'hydrogène et de la technologie de tri des couleurs que les concurrents plus petits ne peuvent pas égaler. Le secteur du verre d'emballage voit des opportunités dans la fabrication à façon neutre en carbone, les formats cosmétiques rechargeables et les bouteilles Mehrweg standardisées qui réduisent la complexité de la logistique inverse. Les lacunes dans l'application de la conformité des importations restent une menace sur les prix, mais le renforcement réglementaire et les audits Scope 3 des clients sont susceptibles de consolider davantage les parts parmi les leaders technologiques.

Leaders du secteur du verre d'emballage en Allemagne

Gerresheimer AG

O-I Germany GmbH & Co. KG

Wiegand-Glas GmbH

Verallia Deutschland AG

Ardagh Glass GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Gerresheimer, Stevanato Group et SCHOTT Pharma ont formé l'Alliance pour les systèmes prêts à l'emploi afin de rationaliser le lavage, la stérilisation et le remplissage des contenants préremplis.

- Octobre 2025 : Gerresheimer a posé la première pierre d'une usine de flacons prêts à l'emploi de 30 millions d'euros (33 millions USD) à Wertheim, dont le démarrage est prévu pour mi-2027.

- Octobre 2025 : Reiling a mis en service une installation de traitement du calcin à Lünen pour améliorer la séparation des couleurs pour les fours de Rhénanie-du-Nord-Westphalie.

- Août 2025 : SCHOTT a commencé la construction d'un four électrique de 40 millions d'euros (44 millions USD) à Mitterteich, ciblant une production en 2027.

Périmètre du rapport sur le marché du verre d'emballage en Allemagne

Le verre d'emballage est un type de verre spécifiquement fabriqué pour produire des bouteilles, des bocaux et d'autres contenants utilisés pour l'emballage de produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Il est conçu pour sa résistance, sa résistance chimique et la conservation de son contenu.

Le rapport sur le marché du verre d'emballage en Allemagne est segmenté par utilisateur final (Boissons incluant Alcoolisées et Non Alcoolisées, Alimentation, Cosmétiques et Soins Personnels, Produits Pharmaceutiques à l'exclusion des Flacons et Ampoules, Parfumerie) et Couleur (Verre Blanc, Ambré, Vert, Autres Couleurs). Les prévisions du marché sont fournies en termes de volume (millions de tonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées, cidre et autres boissons fermentées | ||

| Non Alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation, confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre | ||

| Cosmétiques et Soins Personnels | ||

| Produits Pharmaceutiques, à l'exclusion des Flacons et Ampoules | ||

| Parfumerie | ||

| Verre blanc |

| Ambré |

| Vert |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées, cidre et autres boissons fermentées | |||

| Non Alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation, confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre | |||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques, à l'exclusion des Flacons et Ampoules | |||

| Parfumerie | |||

| Par couleur | Verre blanc | ||

| Ambré | |||

| Vert | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume attendu de verre d'emballage en Allemagne en 2031 ?

La demande est prévue d'atteindre 5,91 millions de tonnes d'ici 2031, reflétant un TCAC de 3,79 % sur 2026-2031.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

L'emballage pharmaceutique est en tête, progressant à un TCAC de 4,78 % à mesure que les produits biologiques, les flacons de thérapie génique et les seringues préremplies gagnent des parts.

Comment les fours à hydrogène et électriques vont-ils modifier les émissions ?

Les premiers retrofits hybrides et entièrement électriques réduisent les émissions de dioxyde de carbone jusqu'à 64 %, faisant progresser les producteurs vers l'objectif de neutralité carbone en 2045.

Quelles réglementations influencent le plus l'adoption du verre réutilisable en Allemagne ?

La Verpackungsgesetz impose un taux de recyclage du verre de 90 % d'ici 2025 et une part de 70 % de Mehrweg pour les boissons, tandis que l'Union européenne exige 10 % d'emballages réutilisables d'ici 2030.

Quel segment de couleur offre les meilleures perspectives de croissance ?

Le verre blanc présente le potentiel le plus élevé, avec un TCAC de 5,52 % porté par les besoins d'inspection pharmaceutique et l'esthétique des boissons haut de gamme.

Comment la hausse des prix de l'énergie façonne-t-elle la stratégie de production ?

L'énergie représente 25 % à 35 % des coûts du verre, incitant à la conclusion de contrats d'achat d'énergie renouvelable à long terme, à des essais à l'hydrogène et à l'électrification des fours pour assurer la stabilité des coûts.

Dernière mise à jour de la page le: