Größe und Marktanteil des deutschen Marktes für Kfz-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

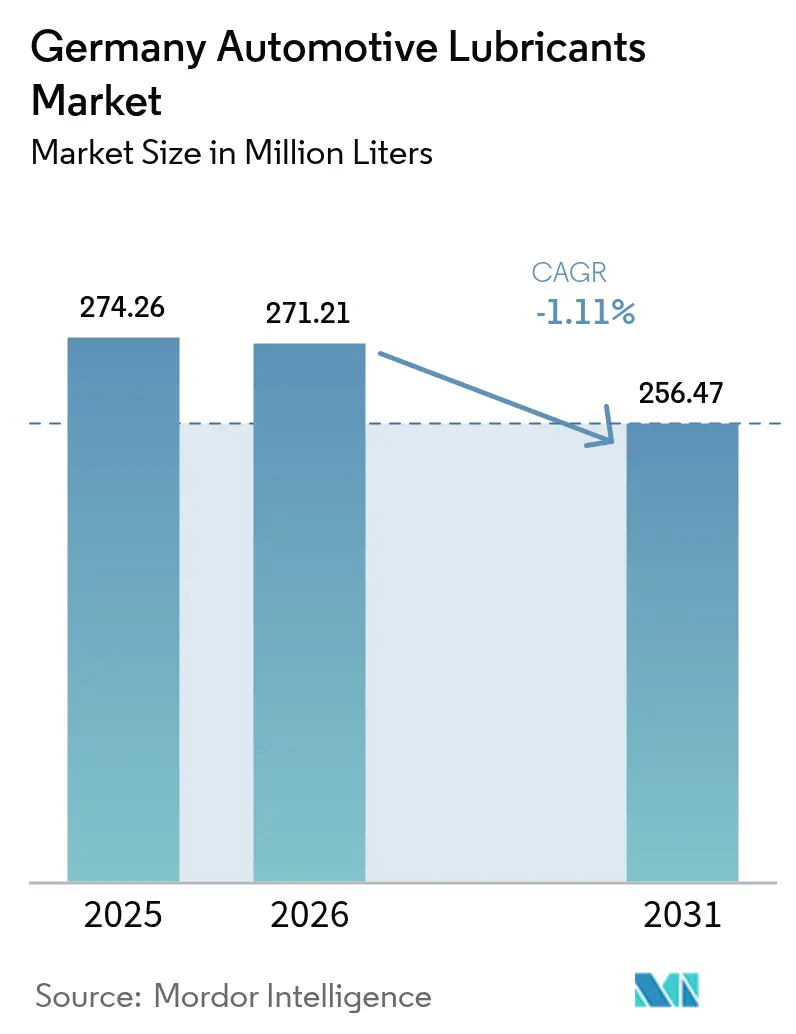

| Marktgröße im Basisjahr (2025) | 274.26 Millionen Liter |

| Marktvolumen (2026) | 271.21 Millionen Liter |

| Marktvolumen (2031) | 256.47 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -1.11% CAGR |

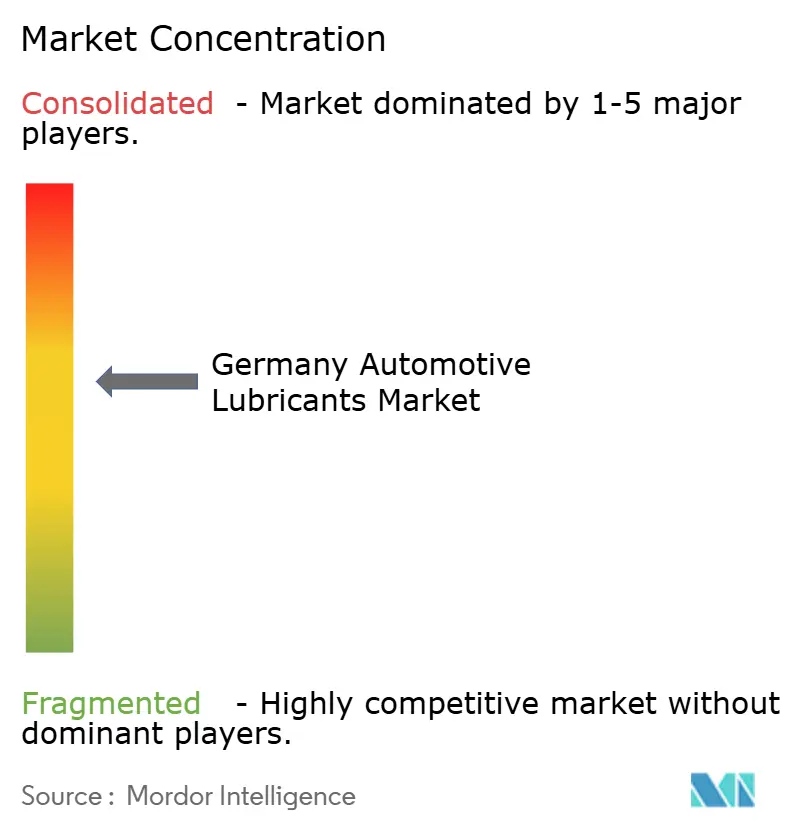

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Kfz-Schmierstoffe durch Mordor Intelligence

Die Größe des deutschen Marktes für Kfz-Schmierstoffe wird im Jahr 2026 auf 271,21 Millionen Liter geschätzt, ausgehend von einem Wert von 274,26 Millionen Litern im Jahr 2025, mit Prognosen für 2031, die 256,47 Millionen Liter zeigen, was einer CAGR von -1,11 % im Zeitraum 2026–2031 entspricht. Diese Kontraktion resultiert aus der raschen Elektrifizierung, die die Motorenölintensität pro Fahrzeug senkt. Gleichwohl profitiert die Branche weiterhin von einer moderaten Erholung der inländischen Fahrzeugproduktion, einem alternden Fahrzeugbestand, der die Aftermarket-Volumina steigert, und der zunehmenden Verwendung hochwertiger synthetischer Formulierungen, die zur Werterhaltung beitragen. Der Wettbewerbsdruck nimmt zu, da die Lieferanten auf E-Antriebsflüssigkeiten umschwenken, während Verschiebungen in der Grundölversorgung – wie die Umrüstung der Shell-Raffinerie in Wesseling – die Inputkostenvolatilität erhöhen. Die regulatorische Aufmerksamkeit für Verpackungsabfälle und Scope-3-Emissionen verändert die Prioritäten in der Produktentwicklung weiter und veranlasst Unternehmen, in kreislauffähige Verpackungen und kohlenstoffärmere Formulierungen zu investieren.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte das Kfz-Motorenöl mit einem Marktanteil von 62,68 % im deutschen Markt für Kfz-Schmierstoffe im Jahr 2025, während Automatikgetriebeöle mit einer CAGR von -0,94 % bis 2031 den stärksten Rückgang verzeichneten.

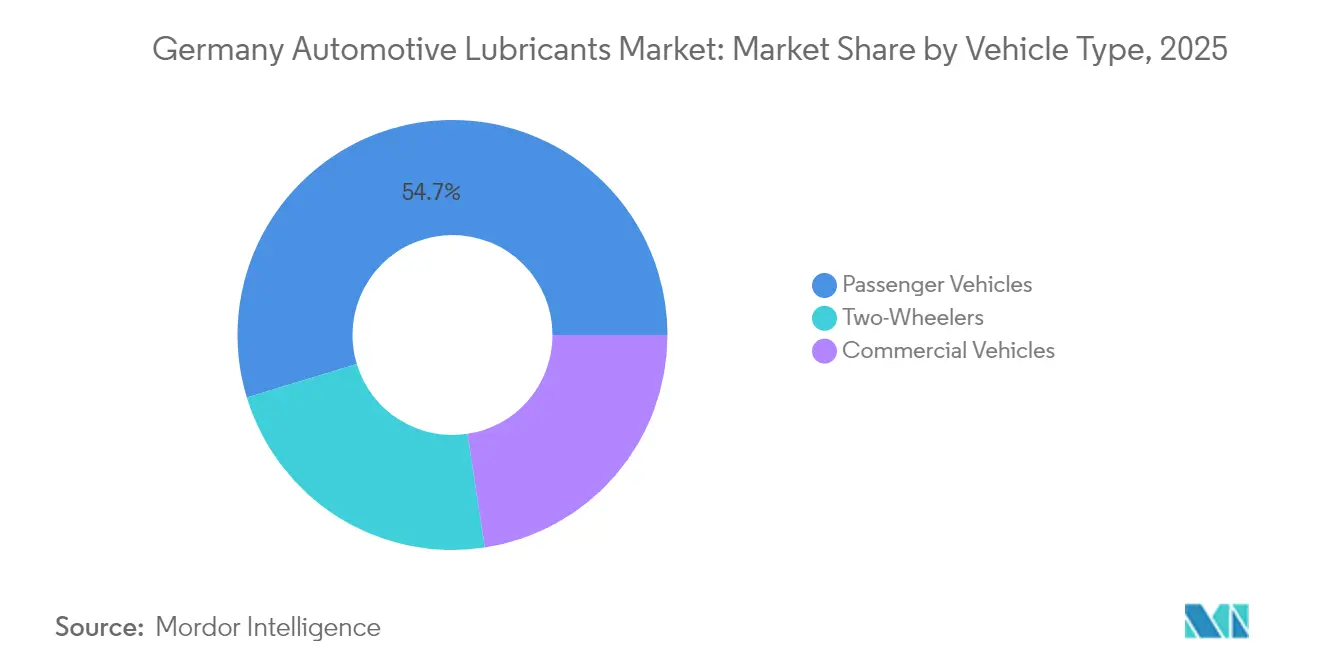

- Nach Fahrzeugtyp entfielen 54,70 % der Größe des deutschen Marktes für Kfz-Schmierstoffe im Jahr 2025 auf Personenkraftwagen; Nutzfahrzeuge verzeichneten jedoch den widerstandsfähigsten Ausblick mit einer CAGR von -0,79 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für Kfz-Schmierstoffe

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der deutschen Leichtfahrzeugproduktion | +0.5% | Bayern und Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung synthetischer niedrigviskoser Öle | +0.3% | Bundesweite Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Alternder Fahrzeugbestand über 10 Jahre | +0.2% | Ländliche und östliche Regionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach E-Motor- und Reduktionsgetriebeflüssigkeiten | +0.1% | Cluster in der Nähe von OEM-Werken | Langfristig (≥ 4 Jahre) |

| OEM-Scope-3-Ziele für CO₂-neutrale Schmierstoffe | +0.1% | Gebiete rund um die wichtigsten OEM-Zentralen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der deutschen Leichtfahrzeugproduktion nach 2024

Die inländische Pkw-Produktion erholte sich im September 2025 und stabilisierte die Erstbefüllung im Werk sowie die Nachfrage in der frühen Servicephase. Obwohl die Volumina unter dem Niveau von 2019 bleiben, signalisieren zugesagte Investitionen von 320 Milliarden EUR zwischen 2025 und 2029 eine anhaltende Fertigungstätigkeit. Elektrifizierte Modelle beanspruchen bereits einen wachsenden Anteil dieser Produktion, was den Schmierstoffbedarf in Litern pro Fahrzeug reduziert, gleichzeitig aber neue Möglichkeiten bei E-Antriebskühlmitteln eröffnet. Die Auslastung der Motorenwerke liegt weiterhin unter historischen Normalwerten; verbesserte Teileversorgung und reorganisierte Lieferketten dürften jedoch kurzfristig zu einem Anstieg der in Montageanlagen verwendeten Industrieschmierstoffe führen. Die Erholung bietet daher einen moderaten Puffer, der den allgemeinen Rückgang des deutschen Marktes für Kfz-Schmierstoffe verlangsamt.

Zunehmende Verbreitung synthetischer niedrigviskoser Motorenöle

OEM-Spezifikationen für 0W-XX- und 5W-XX-Viskositätsklassen setzen sich bundesweit immer stärker durch, da Automobilhersteller Kraftstoffeffizienz und verlängerte Ölwechselintervalle anstreben. Synthetische Öle bieten bessere Verdunstungssteuerung und Schlammresistenz unter turboaufgeladenen Hochtemperaturbedingungen. Die vom ATIEL-Praxiskodex geregelten ACEA-Freigaben stellen strenge Prüfstands- und Motorentests auf, die nur wenige kleinere Blender erfüllen können, was den Markteintritt einschränkt. Die Umstellung von Shell auf Group-III-Produktion verringert die Verfügbarkeit von Group-I-Grundölen, treibt Rohstoffprämien in die Höhe, verbessert jedoch den Zugang zu leistungsstarken Grundölen, die für Synthetika benötigt werden. Premium-Anbieter nutzen folglich Markenstärke und akkreditierte Labore, um Marktanteile zu sichern, und festigen den deutschen Markt für Kfz-Schmierstoffe als wertorientierten Markt.

Alternder Fahrzeugbestand steigert die Nachfrage im Aftermarket

Das durchschnittliche Fahrzeugalter erreichte im Jahr 2024 erstmals die Zweistelligkeit mit 10,1 Jahren[1]TÜV SÜD-Redaktionsteam, „TÜV-Report 2023 – Fahrzeuge werden älter”, TÜV SÜD, tuvsud.com. Ältere Fahrzeuge sind anfälliger für Ölundichtigkeiten und Dichtungsverschleiß, was häufigere Serviceintervalle und eine erhöhte Nachfrage nach dichtungsfreundlichen Additiven erfordert. Wirtschaftliche Unsicherheit und Zurückhaltung gegenüber dem Wiederverkaufswert von Elektrofahrzeugen verlängern die Haltedauer, insbesondere in ländlichen und östlichen Bundesländern, wo öffentliche Ladeinfrastruktur weiterhin dünn besetzt ist. Diese Faktoren stützen insgesamt einen stabilen Aftermarket, der den deutschen Markt für Kfz-Schmierstoffe gegenüber dem schnelleren Rückgang auf der OEM-Seite abfedert.

Nachfrage nach E-Motor- und Reduktionsgetriebeflüssigkeiten

Die Zulassungen von batterieelektrischen Fahrzeugen stiegen in den ersten neun Monaten des Jahres 2025. Jedes batterieelektrische Fahrzeug ersetzt rund 4–6 Liter Motorenöl durch 2–4 Liter hochwertige E-Antriebskühlmittel oder Reduktionsgetriebeöle, was das Volumen reduziert, aber den Umsatz pro Liter verbessert. OEM-Spezifikationen sind nach wie vor fragmentiert, was frühen Marktteilnehmern Spielraum gibt, proprietäre Freigaben zu sichern, die künftige Erstbefüllungsverträge binden. Obwohl die aktuellen Volumina moderat sind, steht das langfristige Aufwärtspotenzial im Einklang mit Elektrifizierungsverpflichtungen, die den deutschen Markt für Kfz-Schmierstoffe im nächsten Jahrzehnt grundlegend verändern werden.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende batterieelektrische Fahrzeugflotte reduziert das Motorenölvolumen | –0.8% | Urbane Zentren mit fortgeschrittener Ladeinfrastruktur | Mittelfristig (2–4 Jahre) |

| Grundölpreisvolatilität | –0.4% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Strengere deutsche Verpackungsabfallvorschriften | –0.2% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende batterieelektrische Fahrzeugflotte reduziert das Motorenölvolumen

Die Zulassungen von batterieelektrischen Fahrzeugen stiegen, was zu einem Rückgang der jährlichen Motorenölnachfrage führte. Städtische Gebiete mit dichtem Ladenetz verzeichnen bereits zweistellige Rückgänge bei Schnellwechsel-Dienstleistungen und Einzelhandelsölverkäufen. OEM-Investitionsverpflichtungen begünstigen Batteriemontage und elektrische Antriebsstränge und stellen damit sicher, dass die Motorenfertigung weiter schrumpfen wird. Schmierstoffanbieter müssen daher ihre Portfolios in Richtung E-Antriebsflüssigkeiten, Schmierfette für Wärmeleitmaterialien und mit silikonfreien Materialien kompatible Kühlmittelmischungen umgestalten. Wer sich nicht anpasst, riskiert dauerhaften Volumenverlust im deutschen Markt für Kfz-Schmierstoffe.

Grundölpreisvolatilität

Die Umrüstung der Wesseling-Raffinerie von Shell auf Group-III-Produktion für 200 Millionen EUR hat erhebliche Group-I- und Group-II-Kapazitäten vom Markt genommen und die Mischkostenindizes Anfang 2025 um zweistellige Werte ansteigen lassen[2]Shell Communications, „Shell rüstet Wesseling-Raffinerie auf Group-III-Produktion um”, Shell, shell.com. Rohölschwankungen werden mit Zeitverzögerung auf Grundölpreise übertragen, was die Lagerbewertung und Preisstrategien erschwert. Kleine Blender ohne langfristige Lieferverträge sind dem stärksten Margenrückgang ausgesetzt, was Forderungen nach einer Branchenkonsolidierung beschleunigt. Die Volatilität veranlasst zudem zu Reformulierungen zur Verringerung der Abhängigkeit von Frischöl, doch solche Änderungen erfordern neue OEM-Freigaben, die Zeit und Kapital kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Dominanz der Motorenöle steht vor allmählicher Erosion

Kfz-Motorenöl hatte einen Anteil von 62,68 % am deutschen Markt für Kfz-Schmierstoffe. Das Segment profitiert vom nach wie vor dominierenden Verbrennungsmotorbestand und erhält zusätzliche Unterstützung durch ältere Fahrzeuge, die kürzere Ölwechselintervalle erfordern. Synthetische 0W-20- und 0W-30-Formulierungen nehmen aufgrund der OEM-Kraftstoffeffizienzrichtlinien und der Verfügbarkeit von Group-III-Grundölen eine Premium-Marktposition ein. Der Rückgang in der Pkw-Motorenfertigung und die Ablösung von Automatikgetrieben durch einstufige Getriebe in batterieelektrischen Fahrzeugen beeinträchtigen jedoch das langfristige Volumen. Handschaltgetriebeöle und Bremsflüssigkeiten machen einen bescheidenen Anteil an der Nachfrage aus und zeigen relativ stabile Trends, die mit regulären Serviceplänen verbunden sind. Kfz-Schmierfette werden für Radlager und Fahrgestellpunkte verwendet und sind von der Elektrifizierung nur begrenzt betroffen, während Nischenprodukte wie Hydraulik- und Lenkungsflüssigkeiten parallel zur Einführung elektronischer Brems- und Lenksysteme zurückgehen. Insgesamt verlangsamt die Verschiebung im Produktmix den Volumenrückgang im deutschen Markt für Kfz-Schmierstoffe lediglich, ohne ihn aufzuhalten.

Von den Automatikgetriebeölen wird erwartet, dass sie den stärksten Rückgang mit einer CAGR von -0,94 % verzeichnen, was den raschen Rückgang des Einsatzes von Mehrgang-Schaltgetrieben widerspiegelt. Andere Produktkategorien weisen uneinheitliche Entwicklungen auf: Bremsflüssigkeiten folgen dem Umfang des rollenden Fahrzeugbestands, Schmierfette folgen den Komponentenzahlen im Schwerlastbereich, und neu entstehende E-Antriebskühlmittel gewinnen schrittweise Liter hinzu, die traditionelle Verluste teilweise ausgleichen. Über den Prognosezeitraum steigt der synthetische Anteil schneller, als das Gesamtvolumen in Litern sinkt, was eine Werterhaltung ermöglicht, selbst wenn die Marktgröße des deutschen Marktes für Kfz-Schmierstoffe in absoluten Werten schrumpft.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Fahrzeugtyp – Dominanz der Personenkraftwagen bei gleichzeitiger Widerstandsfähigkeit des Nutzfahrzeugsektors

Personenkraftwagen hatten im Jahr 2025 einen Anteil von 54,70 % an der Größe des deutschen Marktes für Kfz-Schmierstoffe. Städtische Fahrtmuster, höhere jährliche Fahrleistungen und ältere Fahrzeugprofile tragen trotz der Einführung von Elektrofahrzeugen weiterhin zur Aufrechterhaltung der Servicefrequenzen bei. Die Verwendung synthetischer Öle konzentriert sich stark auf Premium-Pkw-Marken und steigert den durchschnittlichen Umsatz pro Liter. Dennoch erreicht die batterieelektrische Fahrzeugdurchdringung bereits 27 % der Neuzulassungen im Pkw-Bereich, was auf eine schnellere Erosion der Motorenölvolumina in diesem Segment im Vergleich zu anderen hinweist. Die Zweirader-Nachfrage bleibt eine Nische und ist relativ stabil, gestützt durch die Freizeitmotorradkultur und eine begrenzte Elektrifizierung.

Nutzfahrzeuge zeigen eine größere Widerstandsfähigkeit und schrumpfen bis 2031 mit einer CAGR von lediglich -0,79 %. Diesel-Lkw dominieren nach wie vor Frachtkorridore und benötigen bei jedem Ölwechsel 15–25 Liter Schwerlast-Motorenöl. Verlängerte Ölwechselintervalle wirken dem Literwachstum teilweise entgegen, doch das absolute Volumen bleibt bedeutend. Die Elektrifizierung schreitet in dieser Klasse vorsichtig voran, da das Batteriegewicht die Nutzlastökonomie beeinträchtigt, sodass Schmierstofflieferanten hier auf einer verlässlichen Basis aufbauen können. Flottenoperatoren neigen zudem zu telematikgesteuerter Wartungsplanung, was Partnerschaften für prädiktive Ölanalysedienstleistungen fördert, die zur Wettbewerbsdifferenzierung im deutschen Markt für Kfz-Schmierstoffe beitragen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Geografische Analyse

Deutschlands Automobilzentren prägen regionale Nachfrageprofile für Schmierstoffe. Bayern und Baden-Württemberg beherbergen die Zentralen der Premium-OEMs und die meisten Endmontagewerke, was hohe Volumina bei Erstbefüllungs-Synthetika erzeugt und erhebliche Abnahmemengen für benachbarte Komponentenhersteller schafft. Nordrhein-Westfalen spürt die unmittelbaren Auswirkungen des Raffinerie-Umbaus von Shell, der die Verfügbarkeit traditioneller Grundöle verknapp, aber den Zugang zu Group-III-Beständen für hochwertige Mischungen verbessert. Norddeutsche Häfen in Hamburg und Bremen erleichtern Importe, die lokale Engpässe abmildern, verursachen jedoch zusätzliche Logistikkosten.

Städtische Zentren wie Berlin, Hamburg und München verzeichnen die schnellste Verbreitung batterieelektrischer Fahrzeuge, begünstigt durch ihre dichte Ladeinfrastruktur und Umweltzonenpolitik. Diese Städte verzeichnen daher den stärksten Rückgang bei Schnellwechsel-Werkstattbesuchen und Einzelhandelsölverkäufen. Ländliche und östliche Bundesländer behalten ältere Verbrennungsfahrzeugbestände, stützen Aftermarket-Volumina und unterstützen unabhängige Servicewerkstätten. Die Werkstattdichte korreliert mit dem Fahrzeugalter und unterstreicht die Bedeutung des Aftermarkets der östlichen Regionen im deutschen Markt für Kfz-Schmierstoffe.

Auch der Fertigungs-Fußabdruck bei Komponenten spielt eine Rolle. Getriebe- und Achswerke, die im Süden konzentriert sind, benötigen Spezialschmierfette und Prozessöle, während aufkommende Batterie-Gigafabriken in Brandenburg und Niedersachsen das Interesse an dielektrischen Kühlmitteln und brandsicheren Flüssigkeiten wecken. Einheitliche DIN-Normen gewährleisten bundesweit einheitliche Produktqualität; Beschaffungspräferenzen unterscheiden sich jedoch. Südliche OEMs neigen zu langfristigen Tier-1-Verträgen, während nördliche unabhängige Werkstätten Preis und Verfügbarkeit priorisieren.

Regulatorisches Umfeld

Die Automobilschmierstoffe Deutschlands unterliegen dem EU-Chemikalienrecht gemäß REACH (Verordnung (EG) Nr. 1907/2006). Dieser Rahmen begründet Registrierungspflichten für Additiv- und Grundöl-Substanzen für Unternehmen, die mehr als 1 Tonne pro Jahr herstellen oder importieren, und bildet die Compliance-Grundlage für Schmierstoffanbieter, die OEM-freigegebene Produkte liefern. Die Qualitäts- und Kennzeichnungsdisziplin der Branche wird zudem durch die ACEA-Ölsequenzen und den ATIEL Code of Practice geprägt, die viele deutsche Anbieter zum Nachweis der Konformität für Pkw- und Nutzfahrzeugmotorenöl-Kategorien nutzen.

Umwelt- und Entsorgungsauflagen sind in Deutschland von wesentlicher Bedeutung. Die Altölverordnung (2002) schreibt eine umweltgerechte Bewirtschaftung vor und priorisiert die Regeneration von Altölen zu Grundöl gegenüber der energetischen Verwertung, was die Wirtschaftlichkeit von Rücknahme, Sammlung und Wiederaufbereitung stärkt. Die Produktverantwortung wird zudem durch nationale Vorschriften zu Kraftstoffen und zugehörigen Deklarationen (10. BImSchV) sowie durch Verpackungspflichten gemäß VerpackG beeinflusst, die den Compliance-Aufwand bei der Verpackungsbeteiligung und den Strategien zum Rezyklatanteil bei Einzelhandelsverpackungen erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Grundöl und Additiven, gefolgt von Formulierung, Mischung, Qualitätsprüfung, Verpackung und mehrkanaligem Vertrieb in die OEM-Werksbefüllung und den Aftermarket. Die Verfügbarkeit von Grundöl und Veränderungen im Produktmix beeinflussen die Wirtschaftlichkeit der Mischung für moderne niedrigviskose Synthetiköle. Verschiebungen wie der Übergang von Shell in Wesseling zu Group-III-Produktion (im Marktkontext hervorgehoben) verknappen einige traditionelle Grundölströme, während der Zugang zu höherwertigen Grundstoffen für 0W-XX- und 5W-XX-Klassen verbessert wird.

Nachgelagert erfolgt der Vertrieb über Netzwerke von Ölkonzernen, unabhängige Distributoren und Großhändler, Werkstattketten, OEM-Händlernetzwerke sowie Einzelhandels- und E-Commerce-Kanäle für Verbraucherpackungen. Compliance- und Berichtspflichten, beispielsweise die MinÖlBewV-Produktions- und Bestandsmeldungen sowie gegebenenfalls die VerpackG-bezogene Verpackungsbeteiligung, fügen operative Schritte hinzu. Branchenverbände wie der Verband Schmierstoff-Industrie e.V. (VSI) unterstützen Hersteller bei technischen Normen und regulatorischem Engagement. Die Sammlung und Wiederaufbereitung von Altöl, geregelt durch die Altölverordnung, fließt in die Lieferkette zurück, da wiederaufbereitete Grundöle und zirkuläre Rohstoffe für Nachhaltigkeit und Kostenrisikomanagement zunehmend relevant werden.

Wettbewerbslandschaft

Die Marktkonzentration ist mäßig konsolidiert, wobei eine Kerngruppe multinationaler Konzerne und nationaler Champions den Großteil der verkauften Liter auf sich vereint. FUCHS, LIQUI MOLY, Shell und TotalEnergies nutzen Multi-Channel-Vertriebsnetze und langjährige OEM-Freigaben. Ihre etablierte Laborinfrastruktur ermöglicht eine rasche Einhaltung der sich weiterentwickelnden ACEA- und OEM-Anforderungen, während kleinere Unternehmen Schwierigkeiten haben, gleichwertige Validierungszyklen zu finanzieren. Der Wettbewerb dreht sich nun weniger um Volumen und mehr darum, proprietäre Erstbefüllungsfreigaben zu sichern, prädiktive Wartungsanalysen anzubieten und Lebenszyklus-CO₂-Reduktionen nachzuweisen. Aufkommende Additivlieferanten mit starker E-Antriebskompetenz fordern etablierte Anbieter heraus, indem sie auf Formulierungen in Marktnischen ohne festgelegte Spezifikationen abzielen. Die Einhaltung des ATIEL-Praxiskodex erhöht die Markteintrittsbarrieren und schützt etablierte Marktteilnehmer, die rigorose Qualitätsmanagementsysteme dokumentieren können. Im Prognosezeitraum verstärken diese Dynamiken die Premiumisierung, auch wenn das Volumen im deutschen Markt für Kfz-Schmierstoffe tendenziell rückläufig ist.

Marktführer in der deutschen Kfz-Schmierstoffbranche

Shell plc

BP Plc

FUCHS

TotalEnergies

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Elektrifizierung in Deutschland verschiebt die Schmierstoffnachfrage von traditionellen Verbrennungsmotorölen hin zu höherwertigen Spezialflüssigkeiten, insbesondere E-Antriebskühlmitteln und Getriebeölen für Untersetzungsgetriebe. Dies schafft einen Produktfreiraum, in dem OEM-Spezifikationen noch fragmentiert sind. Anbieter, die proprietäre Freigaben sichern und Fill-for-Life- oder Extended-Service-Angebote rund um BEV-Antriebsstränge aufbauen können, können neue Vertragsanteile gewinnen, während Premium-Synthetiköl-Mischungen für den verbleibenden Verbrenner-Fahrzeugbestand relevant bleiben.

Nachhaltigkeit und die durch Compliance getriebene Neuformulierung eröffnen ebenfalls kommerzielle Chancen. Die in der Altölverordnung verankerten Prioritäten zur Altölregeneration, kombiniert mit zunehmender Kundenprüfung der Lebenszyklusauswirkungen, unterstützen die Einführung von wiederaufbereiteten Grundölen, kohlenstoffärmeren Formulierungen und zirkulären Verpackungsformaten. Programme und Standards, die nachweislich gute Umweltleistung honorieren, wie die EU-Ecolabel-Kriterien für Schmierstoffe (mit aktualisierten Leitlinien vom Juli 2024), geben Marken und B2B-Anbietern einen klareren Weg zur Differenzierung bei Ausschreibungen sowie bei der Beschaffung durch Flotten und Werkstätten, wo Dokumentation und geprüfte Angaben zunehmend Teil der Lieferantenqualifikation werden.

Aktuelle Branchenentwicklungen

- Juni 2026: FUCHS SE unterzeichnete ein globales Rahmenabkommen für Grundöle mit Aramco, um die Zusammenarbeit und Versorgungssicherheit zu stärken. Die Vereinbarung konzentriert sich auf eine engere Beschaffungsabstimmung für hochwertige Grundöle, die in Hochleistungs- und niedrigviskosen Formulierungen verwendet werden, was angesichts der deutschen Nachfrageverschiebung hin zu Synthetik- und Spezialflüssigkeiten von Bedeutung ist.

- Mai 2026: TotalEnergies und Stellantis erweiterten ihre Partnerschaft und führten co-gebrandete Motorölserien ein, darunter TotalEnergies Quartz MOPAR und TotalEnergies Quartz EV3R MOPAR SUSTAINera, abgestimmt auf die harmonisierten Spezifikationen von Stellantis. Co-Branding und die Abstimmung mit OEM-Spezifikationen unterstützen die Werkstattkonvertierung und werksfreigegebene Servicebefüllungswege, was den Wettbewerbsdruck auf nicht freigegebene Aftermarket-Marken verstärkt.

- März 2024: Shell schloss eine langfristige Vereinbarung mit Puraglobe zur Beschaffung von recycelten Grundölen für sein Schmierstoffwerk in Hamburg-Grasbrook. Der Deal verankert einen zirkulären Rohstoffweg in Deutschland und unterstützt eine geringere Abhängigkeit von Frischöl, während Kunden und Regulierungsbehörden die Altölrückgewinnung und Lebenszyklusauswirkungen von Produkten verstärkt prüfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der deutsche Markt für Automobilschmierstoffe die in Deutschland betriebenen Fahrzeuge verbrauchten Schmierstoffe, erfasst als Nachfragevolumen über Pkw, Nutzfahrzeuge und Zweiräder, sowohl für Werksbefüllung als auch für den Aftermarket-Service.

Ausschlüsse des Umfangs: Diese Marktgrößenbestimmung schließt Industrieschmierstoffe außerhalb von Fahrzeugen sowie Flüssigkeiten, die keine Schmierstoffe sind (wie Kraftstoffadditive und Kühlmittel), aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Kfz-Motorenöl

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Sonstige Viskositätsklassen

- Handschaltgetriebeöle (MTF)

- Automatikgetriebeöle (ATF)

- Bremsflüssigkeiten

- Kfz-Schmierfette

- Sonstige Produkttypen (Servolenkungsflüssigkeit usw.)

- Kfz-Motorenöl

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Arbeit beginnt mit dem Aufbau des Nachfragepools und der Regeln, die Fahrzeuge mit dem Schmierstoffverbrauch verknüpfen, sodass das Modell auf realen Nutzungsmustern basiert. Wir stützen uns auf öffentliche Statistiken und Standards, um die Annahmen konsistent zu halten, wie den Fahrzeugbestand und die Zulassungen des Kraftfahrt-Bundesamts (KBA), Mobilitäts- und Fahrzeugnutzungssignale von Eurostat sowie Produkt- und Handelskontext von UN Comtrade.

Um die Schmierstoffseite realistisch zu halten, prüfen wir zudem technischen und politischen Kontext, der Ölwechselintervalle und Viskositätsverschiebungen beeinflusst, unter Verwendung von Quellen wie den ACEA-Sequenzen und öffentlichen Aktualisierungen der Europäischen Kommission zu Emissions- und Nachhaltigkeitsthemen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und renommierte Fachpresse werden genutzt, um Verschiebungen im Produktmix hin zu Synthetiköl und niedrigviskosen Klassen zu überprüfen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktanalysen wird selektiv genutzt, um die Lieferantenexposition und den Kanalfokus zu validieren. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Desk-Annahmen in Deutschland-spezifische operative Realitäten zu übersetzen, insbesondere dort, wo öffentliche Daten breit angelegt sind und nicht zeigen, was tatsächlich in den Werkstätten verwendet wird. Wir sprechen mit Schmierstoffmischern und -distributoren, Werkstattnetzwerken, Flottenwartungskontakten und Fahrzeugservice-Experten, um Ölwechselintervalle, Trends bei Gebindegrößen und die Aufteilung zwischen Werksbefüllung und Aftermarket zu bestätigen, und gleichen die Erzählung anschließend mit dem ab, was in den Wartungszyklen von Pkw, Nutzfahrzeugen und Zweirädern in Deutschland zu beobachten ist.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | |

| Mittlere Ebene: 54% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 14% | Manager: 60% |

Marktdimensionierung & Prognose

Die zentrale Dimensionierung beginnt mit einem Top-down-Neuaufbau der Schmierstoffnachfrage aus dem deutschen Fahrzeugbestand und der Fahrzeugaktivität, die anschließend durch Anwendung von Annahmen zu Serviceintervallen und Ölwannenfüllmengen nach Fahrzeugtyp und Schmierstoffkategorie in Verbrauch übersetzt wird. Da sich Schmierstoffe je nach Anwendung unterschiedlich verhalten, wenden wir separate Logiken für Motoröle, Getriebe- und Achsöle, Bremsflüssigkeiten, Fette und andere Kfz-Flüssigkeiten an und aggregieren anschließend die Gesamtwerte für Deutschland.

Um die Gesamtwerte praxisnah zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, wie zum Beispiel stichprobenartigen Kanalprüfungen des Werkstattdurchsatzes und einigen Lieferanten- und Distributoren-Roll-ups, wo die Abdeckung klar ist, und passen das Modell an, wenn die implizierten Volumina nicht mit der Marktbeschreibung der Praktiker übereinstimmen. Zu den wichtigsten Einflussgrößen zählen der Mix des Fahrzeugbestands auf der Straße (Diesel versus Benzin und der steigende Elektrifizierungsanteil), die durchschnittliche Jahresfahrleistung nach Fahrzeugtyp, Ölwechselintervalle und Servicetreue, typische Füllmengen sowie das Tempo der Verschiebung hin zu synthetischen und niedrigviskosen Produkten, die die Liter pro Service verändern können. Für Prognosen stützen wir uns auf Szenarioanalysen, unterstützt durch Expertenkonsens, wobei die wichtigsten Treiber der Einfluss der Elektrifizierung auf die Motorölnachfrage, die Nutzfahrzeugflottenauslastung und erwartete Änderungen in den Servicepraktiken im Zeitraum 2026 bis 2031 sind. Wenn Bottom-up-Sichtweisen kleinere Kanäle nicht vollständig abdecken, wird die Lücke durch kalibrierte Abdeckungsfaktoren geschlossen, die gegen die übergeordnete fahrzeugbestandsbasierte Nachfragelogik getestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt anhand mehrerer Prüfungen, damit keine einzelne Datenreihe das Ergebnis übermäßig beeinflusst. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Entwicklung des Fahrzeugbestands, der Logik des Schmierstoffkategorien-Mixes und dem implizierten Verbrauch pro Fahrzeug und überprüfen anschließend jegliche starken Ausschläge anhand von Interview-Feedback und öffentlichen Nachrichtenanlässen erneut.

Vor der endgültigen Freigabe wird die Arbeit in Schritten überprüft, beginnend mit Annahmenprüfungen, gefolgt von Abweichungsprüfungen gegenüber vorherigen Ausgaben und schließlich einer abschließenden Konsistenzprüfung über alle Schmierstoffkategorien hinweg. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn ein wesentliches Ereignis die Nachfrage verändern könnte, und kurz vor der Auslieferung nimmt ein Analyst einen erneuten Durchgang vor, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Automobilschmierstoffe in Deutschland von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, dass veröffentlichte Marktgrößen für Automobilschmierstoffe in Deutschland voneinander abweichen, da Studien nicht immer dieselben Produkte, dieselben Nachfragepunkte oder auch nur dieselbe Maßeinheit erfassen. Einige Publisher stützen ihre Gesamtwerte zudem auf umsatzbasierte Narrative, während andere den Verbrauch aus der Fahrzeugnutzung neu aufbauen, was naturgemäß zu unterschiedlichen Ergebnissen führen kann.

Durch die Verfolgung von Litern auf Kategorieebene und die Aktualisierung der Annahmen zum Fahrzeugbestand und den Ölwechselintervallen hält Mordor Intelligence die Schätzung an den Verbrauch in Deutschland gebunden und vermeidet die Vermischung mit angrenzender, nicht-automobiler Schmierstoffnachfrage, die umsatzgetriebene Gesamtwerte aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,27 Mrd. USD (2026) | |

| Fachverlag A | 8,16 Mrd. USD (2024) | Diese Schätzung wird in Wertbegriffen dargestellt und scheint eine breitere Preis- und Produktabdeckung widerzuspiegeln, wobei Premiumisierung und Nähe zu Nicht-Schmierstoff-Flüssigkeiten die Gesamtwerte im Vergleich zu einem rein verbrauchsbasierten Volumenaufbau erhöhen können. |

| Branchenportal B | 7,98 Mrd. USD (2024) | Die Zahl ist wertbasiert und stützt sich wahrscheinlich auf verallgemeinerte Wachstumsannahmen und Preisentwicklungen, mit begrenzter Sichtbarkeit auf Deutschland-spezifische Ölwechselintervalle, die Aufteilung zwischen Werksbefüllung und Aftermarket sowie Prüfungen der Liter auf Kategorieebene. |

Die Spanne resultiert größtenteils aus der Wahl der Maßeinheit und dem, was erfasst wird, da umsatzgetriebene Gesamtwerte schnell mit Preisannahmen und Entscheidungen zur Kategorienähe schwanken können. Unser Ansatz bleibt wiederholbar, da er von den im Betrieb befindlichen Fahrzeugen ausgeht und dann klare Nutzungs- und Servicevariablen anwendet, wodurch die endgültige Marktgesamtsumme leichter nachvollziehbar und Jahr für Jahr aktualisierbar ist.

Im Bericht beantwortete Schlüsselfragen

Welcher Volumenrückgang wird bis 2031 für den deutschen Markt für Kfz-Schmierstoffe erwartet?

Der Verbrauch wird voraussichtlich von 274,26 Millionen Litern im Jahr 2025 auf 256,47 Millionen Liter im Jahr 2031 sinken, was einer CAGR von -1,11 % entspricht.

Welcher Produkttyp dominiert derzeit die Schmierstoffnachfrage in Deutschland?

Kfz-Motorenöl führt mit einem Anteil von 62,68 % am Gesamtvolumen 2025, begünstigt durch den großen Verbrennungsmotorbestand.

Wie wirkt sich die Elektrifizierung auf Schmierstofflieferanten aus?

Batterieelektrische Fahrzeuge ersetzen 4–6 Liter Motorenöl pro Fahrzeug, erzeugen jedoch eine Nachfrage nach 2–4 Litern hochwertiger E-Antriebsflüssigkeiten, was den Produktmix in Richtung Spezialformulierungen verschiebt.

Warum wächst die Verbreitung synthetischer niedrigviskoser Öle in Deutschland?

OEMs schreiben 0W-XX- und 5W-XX-Viskositätsklassen vor, um die Kraftstoffeffizienz zu verbessern und Ölwechselintervalle zu verlängern, während die Verfügbarkeit von Group-III-Grundölen die Formulierungsqualität unterstützt.

Welches Fahrzeugsegment verzeichnet den geringsten Rückgang bei Schmierstoffvolumina?

Nutzfahrzeuge schrumpfen mit einer CAGR von nur -0,79 %, da Frachtanwendungen weiterhin Dieselantriebe bevorzugen, die große Ölmengen pro Wartung benötigen.

Wie beeinflussen Verpackungsabfallvorschriften die Schmierstoffverpackung?

Neue Vorschriften verlangen einen höheren Recyclinganteil und Pfandsysteme, was Lieferanten dazu veranlasst, wiederverwendbare Behälter und recycelbare Kunststoffe einzusetzen, um konform zu bleiben.

Seite zuletzt aktualisiert am: