Größe und Marktanteil des deutschen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

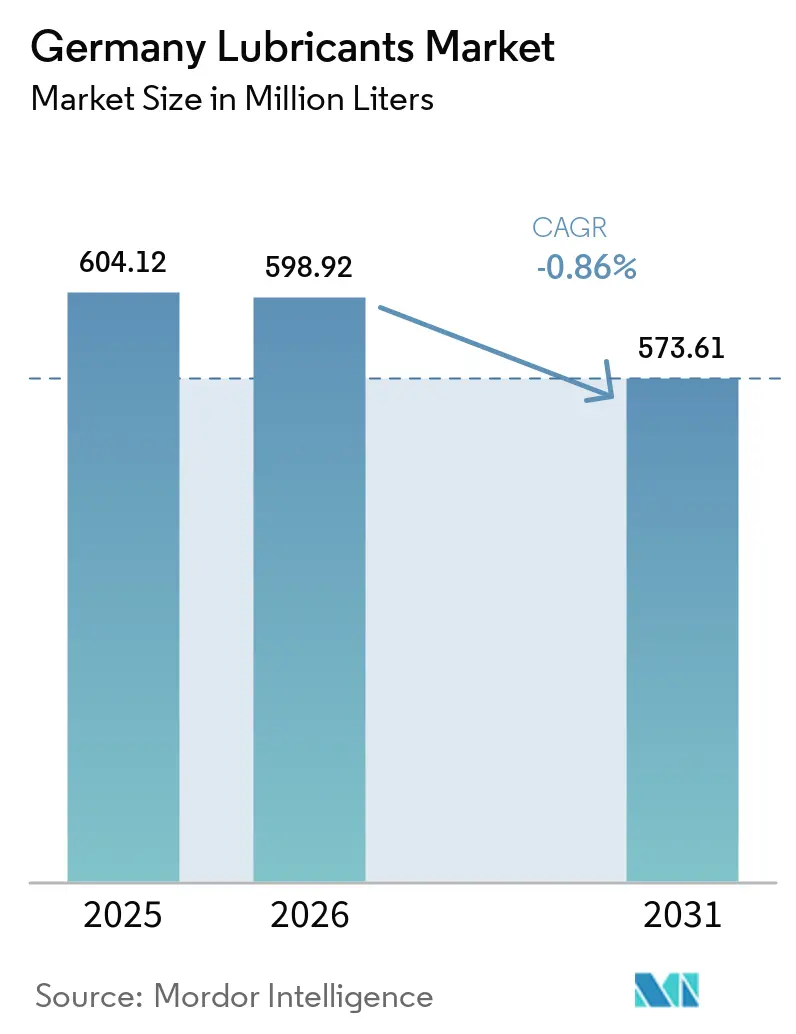

| Marktgröße im Basisjahr (2025) | 604.12 Millionen Liter |

| Marktvolumen (2026) | 598.92 Millionen Liter |

| Marktvolumen (2031) | 573.61 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -0.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Schmierstoffmarkts von Mordor Intelligence

Es wird erwartet, dass die Größe des deutschen Schmierstoffmarkts von 604,12 Millionen Litern im Jahr 2025 auf 598,92 Millionen Liter im Jahr 2026 sinkt und bis 2031 bei einem CAGR von -0,86 % über den Zeitraum 2026–2031 573,61 Millionen Liter erreichen wird. Da batterieelektrische Antriebsstränge herkömmliche Motorenöle verdrängen und Automobilhersteller auf niedrigviskose Synthetikprodukte umsteigen, die Ölwechselintervalle verlängern, geht die Nachfrage zurück. Darüber hinaus hat der Rückgang der deutschen Industrieproduktion und die volatile Fabrikauslastung den Verbrauch von Industrieschmierstoffen beeinträchtigt. Gleichzeitig haben sich die Zulassungszahlen von batterieelektrischen Fahrzeugen (BEV) nach einem Rückgang infolge des Subventionsentzugs wieder erholt. Trotz dieser Herausforderungen gibt es einen Lichtblick: E-Achsen-Schmierstoffe, dielektrische Batteriekühlflüssigkeiten und Turbinenöle für Offshore-Wind verzeichnen ein erhebliches Wachstum und helfen, die Volumenverluste abzufedern. Verschärfte regulatorische Anforderungen wie PFAS-Ausstiegspläne, Biologisch abbaubare Kennzeichnungen nach dem Blauen Engel und CSRD-Lieferkettenprüfungen beschleunigen den Wandel der Branche hin zu re-raffinierten und biobasierten Formulierungen. Während globale Konzerne ihren Marktanteil durch integrierte Lieferketten ausbauen, erschließen deutsche Spezialisten die wachsende Nachfrage im Bereich E-Mobilität durch lokale Co-Entwicklungsinitiativen.

Wichtigste Erkenntnisse des Berichts

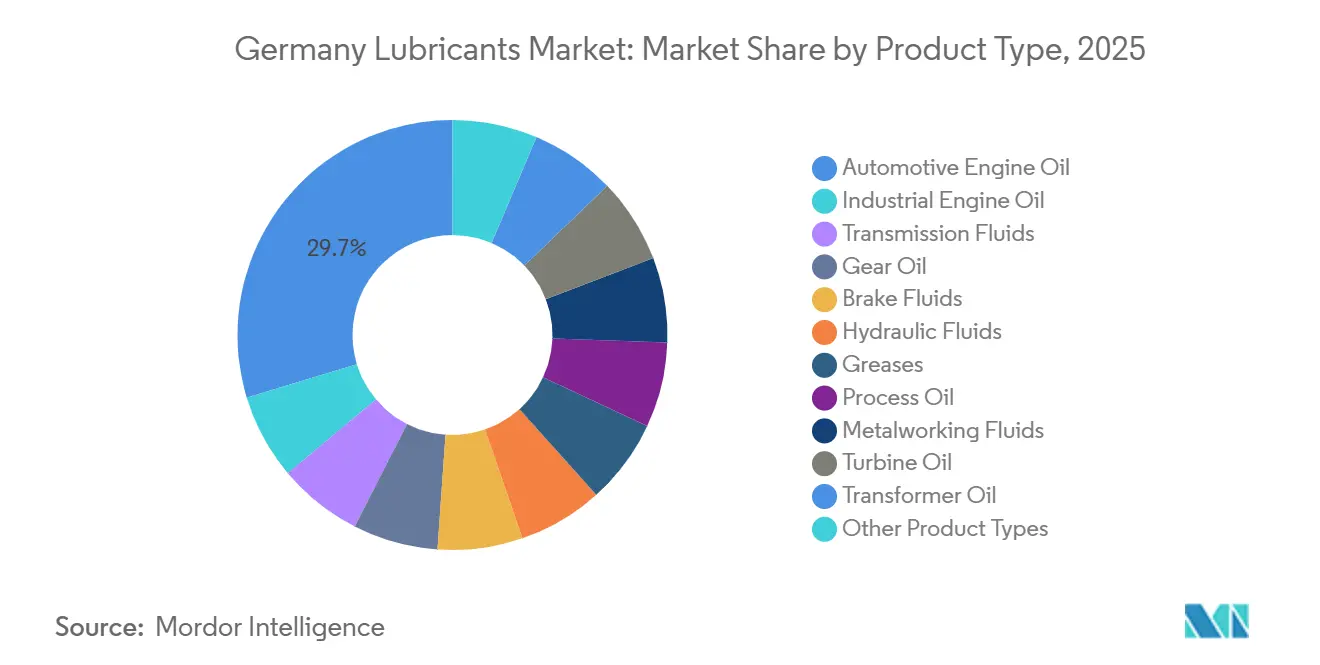

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 29,72 % auf Kraftfahrzeugmotorenöl. Die Marktgröße von Metallbearbeitungsflüssigkeiten wird voraussichtlich mit einem CAGR von 0,06 % im Prognosezeitraum (2026–2031) zunehmen.

- Nach Endverbraucherbranche hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 46,22 %, und im Prognosezeitraum (2026–2031) wird erwartet, dass der Anteil des Industriesektors am Markt mit einem CAGR von 0,04 % zunimmt.

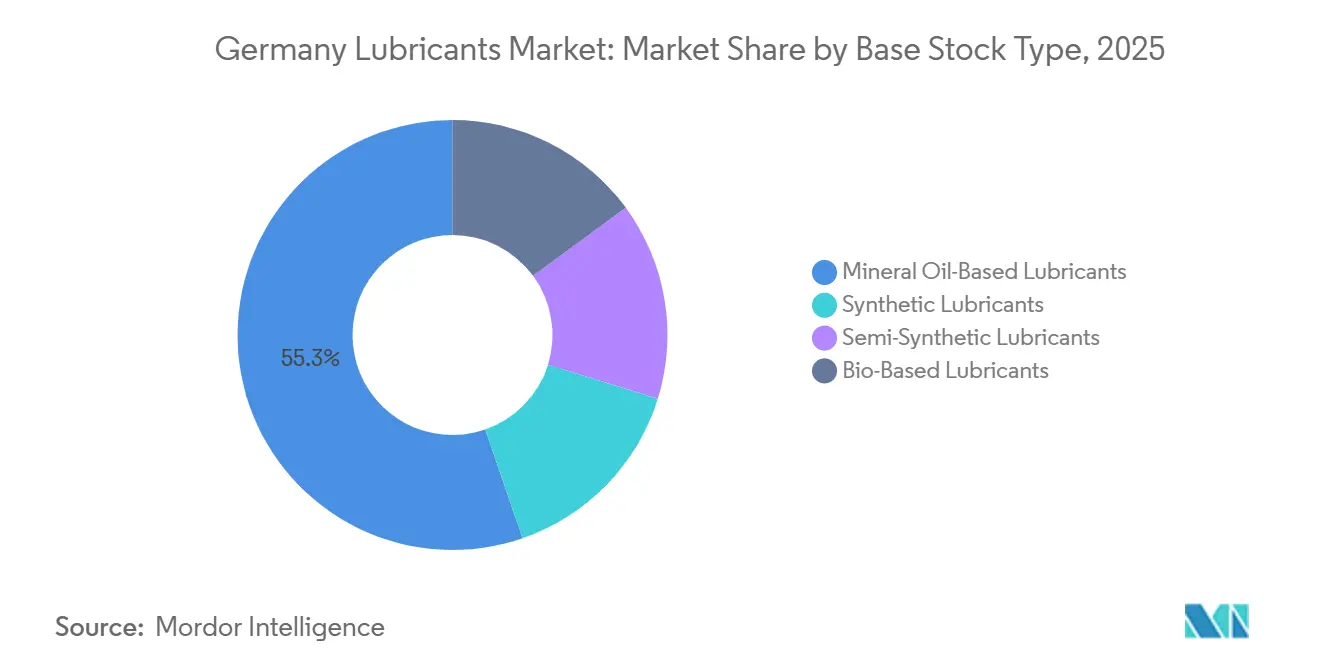

- Nach Basisöltyp betrug der Marktanteil mineralölbasierter Schmierstoffe im Jahr 2025 55,31 %, und der Anteil biobasierter Schmierstoffe wird voraussichtlich mit einem CAGR von 1,96 % im Prognosezeitraum (2026–2031) zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Fertigungs-PMI steigert Nachfrage nach Metallbearbeitungsflüssigkeiten | +0.3% | Deutschland, mit Ausstrahlungseffekten auf Tschechien und Polen | Mittelfristig (2–4 Jahre) |

| EV-spezifische E-Fluide und Wärmemanagementöle | +0.2% | Deutschland, EU-Kernmärkte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Turbinenflüssigkeiten für Offshore-Wind und grünen Wasserstoff | +0.1% | Nordsee, Küstenregionen der Ostsee | Langfristig (≥ 4 Jahre) |

| EU-Batterienverordnung fördert Elektrolyt-Know-how | +0.1% | Deutschland, EU-Batterieproduktionszentren | Mittelfristig (2–4 Jahre) |

| CSRD-getriebene Nutzung von re-raffinierten Basisölen | +0.2% | Deutschland, EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Fertigungs-PMI steigert Nachfrage nach Metallbearbeitungsflüssigkeiten

Im Dezember 2025 verzeichneten Deutschlands Maschinen- und Kraftfahrzeugwerke einen erheblichen Produktionsrückgang, bevor sich die Lage stabilisierte. Jeder Anstieg des PMI stärkte anschließend die Nachfrage nach Metallschneidflüssigkeiten. Vorausschauende Wartungsemulsionen, die nun mit IoT-Sensoren integriert sind, haben die Standzeit von Kühlmittelbehältern erfolgreich verlängert und zu einer Reduzierung der Entsorgungsmengen geführt. Lieferanten in Baden-Württemberg haben bereits begonnen, die Kühlmittelnachfüllung mit der CNC-Auslastung zu synchronisieren und dabei eine deutliche Reduzierung von Ausfallzeiten erzielt. Gleichzeitig hat der Wechsel von Formaldehyd-Freisetzern zu esterbasierten Halbsynthetika die einfache Einhaltung von ISO 6743-7 ermöglicht, ohne die Oberflächenqualität zu beeinträchtigen. Mit der Stabilisierung der Produktion werden diese Prozessverbesserungen voraussichtlich kumulieren und ein moderates Volumenwachstum selbst in einem schrumpfenden deutschen Schmierstoffmarkt antreiben.

EV-spezifische E-Fluide und Wärmemanagementöle

Bis 2026 prognostiziert der Verband der Automobilindustrie ein erhebliches Wachstum bei den Zulassungen von batterieelektrischen Fahrzeugen (BEV) im Vergleich zu den gedämpften Zahlen von 2024. Jedes BEV benötigt dielektrische Kühlmittel mit einer Wärmeleitfähigkeit von mehr als 0,15 W/m·K sowie E-Achsenöle, die speziell für elektrische Isolierung und reduzierten Reibungswiderstand formuliert sind. Verträge für Erstbefüllungen verbessern die Effizienz des Antriebsstrangs. Synthetische Esterkühler für Elektrofahrzeugbatterien gewährleisten Viskositätsstabilität über einen weiten Temperaturbereich. Mit der Umstellung der Fahrzeugflotten auf Elektroantrieb entwickeln sich diese Spezialflüssigkeiten zum am schnellsten wachsenden Segment im deutschen Schmierstoffmarkt.

Nachfrage nach Turbinenflüssigkeiten für Offshore-Wind und grünen Wasserstoff

Deutschland, das bis 2030 eine erhebliche Offshore-Windkapazität anstrebt, hat ausgehend von seiner Betriebskapazität im Jahr 2023 stetige jährliche Zuwächse verzeichnet[1]Bundesamt für Seeschifffahrt und Hydrographie, "Offshore-Windkapazität," BSH.DE. Jedes Megawatt dieser Kapazität nutzt synthetisches Getriebeöl und Hydraulikflüssigkeit. Bemerkenswert ist, dass biologisch abbaubare Esterformulierungen die Fähigkeit nachgewiesen haben, verlängerte Wartungsintervalle in großen Turbinen zu erreichen. Parallel dazu besteht mit dem Ziel für den Ausbau von Wasserstoffelektrolyseuren bis 2030 ein dringender Bedarf an Verdichter- und Turbinenschmierstoffen, die speziell für hohe Drücke und Wasserstoffumgebungen getestet wurden. Diese Entwicklungen unterstreichen eine anhaltende Nachfrage nach Hochleistungsflüssigkeiten, selbst wenn die Volumina konventioneller Motorenöle weiter zurückgehen.

EU-Batterienverordnung fördert Elektrolyt-Know-how

Die Verordnung (EU) 2023/1542 schreibt bis 2031 strenge Schwellenwerte für den Recyclinganteil vor und zwingt zu Investitionen in Schredder, Laugungsreaktoren und Schmelzöfen, die alle auf Schmierfette, Hydrauliksysteme und Wärmeübertragungsöle angewiesen sind. QR-Codes für Batteriepässe fördern die Rückverfolgbarkeit und steigern den Wert von Schmierstoffen mit integrierten Sensorpaketen, die Viskosität und Verunreinigungen in Echtzeit melden. Erweiterte Herstellerverantwortungsziele für die Sammlung weiten den Logistikfußabdruck aus und steigern die Schmierstoffnachfrage in Gabelstaplern und Förderbandlagern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schließungen europäischer Raffinerien verschärfen die Basisölversorgung | -0.5% | Deutschland, breiteres EU-Raffinerienetz | Kurzfristig (≤ 2 Jahre) |

| Bevorstehendes PFAS-Verbot bedroht Hochtemperaturschmierfette | -0.3% | Deutschland, EU-weit | Mittelfristig (2–4 Jahre) |

| Rückzug von EV-Subventionen verzerrt den Spezialflüssigkeitsmix | -0.4% | Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schließungen europäischer Raffinerien verschärfen die Basisölversorgung

BP hat Pläne angekündigt, seine Rohölkapazität in Gelsenkirchen stillzulegen. Gleichzeitig hat Shell seine Anlage in Wesseling zu einem Standort umgerüstet, der in der Lage ist, Basisöl der Gruppe III herzustellen. In den letzten Jahren verzeichnete Deutschland einen erheblichen Rückgang der Basisölverkäufe, was Mischbetriebe dazu zwang, Premiumrohstoffe aus dem ARA-Hub zu beziehen. Darüber hinaus kämpfen kleinere Formulierer ohne langfristige Abnahmeverträge mit Margendruck, eine Situation, die die Konsolidierung der Branche beschleunigen könnte.

Bevorstehendes PFAS-Verbot bedroht Hochtemperaturschmierfette

Der Beschränkungsentwurf der Europäischen Chemikalienagentur setzt eine Obergrenze für bestimmte PFAS und gewährt lediglich eine fünfjährige Ausnahmeregelung für Industrieschmierstoffe[2]Europäische Chemikalienagentur, "PFAS-Beschränkungsdossier," ECHA.EUROPA.EU. Perfluorpolyetherschmierfette, die für Lager mit Betriebstemperaturen bis zu 200 Grad Celsius unerlässlich sind, haben keine direkten Substitute. Darüber hinaus erfüllen alternative Ester oder Silikone häufig nicht die Anforderungen an Tragfähigkeit oder Sauerstoffverträglichkeit. Diese Herausforderung wird durch Reformulierungskosten und verkürzte Wartungsintervalle verschärft und betrifft diverse Sektoren von Luft- und Raumfahrtaktuatoren bis hin zu lebensmittelberührenden Förderbändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verlängerung der Ölwechselintervalle komprimiert Motorenölvolumina

Kraftfahrzeugmotorenöl dominierte im Jahr 2025 mit einem Anteil von 29,72 %. Allerdings revolutionierten ultraniedervisköse Formulierungen wie 0W-16 und 0W-20 den Markt, ermöglichten Reduzierungen des Füllvolumens und verlängerten die Wartungsintervalle erheblich. Metallbearbeitungsflüssigkeiten zeigen den einzigen positiven Trend und steigen bis 2031 mit einem CAGR von 0,06 % leicht an, da sich der PMI erholt. Synthetische Turbinen- und Transformatorenöle profitierten von der Nachfrage aus Offshore-Windprojekten und Netzaufrüstungen. Gleichzeitig entwickelten sich Bremsflüssigkeiten weiter, mit Upgrades auf DOT 5.1, um die intensive Wärme aus der Rekuperationsbremsung besser zu bewältigen. Infolgedessen schrumpfte der Markt für Motorenöle in Deutschland schneller als der allgemeine Marktrückgang.

Im Jahr 2025 machten Industrieöl, Getriebeflüssigkeit und Getriebeöl gemeinsam einen erheblichen Anteil am Marktvolumen aus, gestützt durch lange Ölwechselintervalle, die von gewerblichen Flotten bevorzugt werden. Hydraulikflüssigkeiten und Schmierfette, die einen nennenswerten Anteil ausmachen, standen im Wettbewerb mit elektrohydraulischen Aktuatoren als Substitute. In einem Markt, in dem einfache Mineralprodukte zurückgingen, haben Spezialgemische, die IoT-gestützte Zustandsüberwachung nutzen, eine Nische in der deutschen Schmierstofflandschaft erschlossen.

Nach Endverbraucherbranche: Dominanz des Automobilsektors verdeckt strukturellen Rückgang

Der Automobilsektor verbrauchte im Jahr 2025 46,22 % des gesamten Litervolumens am gesamten Ölverbrauch, obwohl Deutschlands Fahrzeugproduktion einen Jahresrückgang verzeichnete. Industrieanwendungen, die mit einem CAGR-Wachstum von 0,04 % bis 2031 prognostiziert werden, nutzen Turbinenöle für Anlagen zur Erzeugung von grünem Wasserstoff und Verdichterschmierstoffe in Batterierecyclinganlagen. Schwerlastmaschinen, die einen nennenswerten Anteil der Nachfrage ausmachen, werden vom Klimafonds für Schienen- und Straßenprojekte profitieren, der bis 2027 läuft. Während die Marine- und Luftfahrtsektoren Nischenmärkte bleiben, erfordern sie hochwertige Produkte, nämlich biologisch abbaubare Zylinderöle und Hochtemperaturschmierfette, um IMO-2020-Standards zu erfüllen und die Produktionssteigerungen von Airbus zu unterstützen.

Nach Basisöltyp: Synthetische Produkte gewinnen, während Mineralöle zurückgehen

Mineralöle hielten im Jahr 2025 noch einen Anteil von 55,31 %, verloren jedoch jährlich Marktanteile an synthetische und halbsynthetische Produkte. Biobasierte Schmierstoffe, die bis 2031 mit einem CAGR von 1,96 % wachsen, gewinnen staatliche Forstmandate und CSRD-getriebene Einkaufsentscheidungen. Produkte wie Klüberbio EG 2-68 erfüllen die ISO-12925-1-Normen und widerstehen Salzsprühkorrosion. Halbsynthetika, die PAO und Gruppe-III-Mineralien kombinieren, erreichen die Ziele des Blauen Engels, ohne das Budget zu sprengen. Gleichzeitig führen fortschrittliche PAO- und PAG-Formulierungen die Entwicklung bei E-Achsenölen und Wasserstoffverdichterfluiden an, treiben die Akzeptanz synthetischer Produkte voran und erweitern das Premiumsegment im deutschen Schmierstoffmarkt.

Geografische Analyse

Im Jahr 2025 war Deutschland ein bedeutender Beitragszahler zur europäischen Schmierstoffnachfrage. Während Deutschland jedoch mit negativem Wachstum zu kämpfen hatte, verzeichneten die Nachbarländer Polen und Tschechien dank ihrer Kostenvorteile einen Aufschwung bei Automobilinvestitionen. Mit zunehmenden Offshore-Windinstallationen griffen die Küstenregionen Schleswig-Holstein und Mecklenburg-Vorpommern auf synthetische Turbinenöle zurück. Nordrhein-Westfalen, trotz seiner Bedeutung als Zentrum des deutschen Metallbearbeitungsflüssigkeitsverbrauchs, stand vor Herausforderungen durch stark gestiegene Gaspreise, die den Verbrauch einschränkten. Während Bayern und Baden-Württemberg den Automobilschmierstoffmarkt dominierten, hatten sie mit Produktionskürzungen aufgrund von Halbleitermangel zu kämpfen. Östliche Regionen, die auf Öle für Landwirtschaft und Nutzfahrzeuge angewiesen sind, fanden Stabilität in einer Nische, die weniger von der Elektrifizierung von Personenkraftwagen betroffen ist. Angesichts dieser vielfältigen regionalen Landschaft ist es offensichtlich, dass der deutsche Schmierstoffmarkt auf Spezialprodukte mit hoher Leistung umsteigen muss, um seinen Wert trotz sinkender Volumina zu erhalten.

Wettbewerbslandschaft

Der deutsche Schmierstoffmarkt ist mäßig konsolidiert. FUCHS eröffnete ein E-Mobilitäts-Flüssigkeitszentrum in Mannheim und halbierte damit die Formulierungszyklen für Batteriekühlmittel. Die sensorgestützten Metallbearbeitungsemulsionen von Quaker Houghton senken die Gesamtbetriebskosten, während Carl Bechem und Zeller+Gmelin auf PFAS-freie Schmierfette für E-Motor-Lager abzielen. IoT-Analytik, biobasierte Zertifizierungen und PFAS-freie Chemie sind die neuen Wettbewerbsfelder, auf denen die Marktteilnehmer um Anteile im deutschen Schmierstoffmarkt kämpfen.

Marktführer der deutschen Schmierstoffbranche

Shell plc

FUCHS

BP p.l.c.

Exxon Mobil Corporation

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Klüber Lubrication und OKS Spezialschmierstoffe gaben ihre Zusammenarbeit bekannt, um eine starke Präsenz im Markt für Spezialschmierstoffe aufzubauen. Die Partnerschaft zielte darauf ab, ihr Fachwissen und ihre Ressourcen effektiv zu bündeln.

- Januar 2025: Shell hat Pläne abgeschlossen, seine Raffinerie in Wesseling umzurüsten, um jährlich 300.000 Tonnen Basisöl der Gruppe III herzustellen. Diese Produktion wird hochwertige Schmierstoffe unterstützen und 40 % des deutschen Basisölbedarfs decken. Die Initiative unterstreicht Shells strategischen Übergang von der konventionellen Raffination zu Spezialschmierstoff-Rohstoffen.

Berichtsumfang des deutschen Schmierstoffmarkts

Schmierstoffe sind Flüssigkeiten, die dazu bestimmt sind, die Reibung zwischen Oberflächen zu minimieren und dadurch Verschleiß zu verhindern. Diese Schmierstoffe werden auf spezifische Endverbraucher zugeschnitten und mit unterschiedlichen Additiven und Basisölen hergestellt. In der Regel machen Basisöle 75 % bis 90 % der Schmierstoffformulierung aus und verleihen dem Endprodukt seine wesentlichen Schmiereigenschaften.

Der Schmierstoffmarkt ist nach Produkttyp, Endverbraucherbranche und Basisöltyp segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil, Marine, Luft- und Raumfahrt, Schwerlastmaschinen und Industrie segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwerlastmaschinen | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwerlastmaschinen | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell schrumpft die Schmierstoffnachfrage in Deutschland?

Der deutsche Schmierstoffmarkt wird voraussichtlich mit einem CAGR von −0,86 % von 2026 bis 2031 schrumpfen und sich von 598,92 Millionen Litern im Jahr 2026 auf 573,61 Millionen Liter bis 2031 verringern.

Welches Segment wird trotz des allgemeinen Abschwungs am schnellsten wachsen?

Metallbearbeitungsflüssigkeiten werden voraussichtlich das höchste Wachstum verzeichnen und mit einem CAGR von 0,06 % zulegen, begünstigt durch die Erholung des Fertigungs-PMI und den verstärkten Einsatz IoT-gestützter Kühlmittel.

Was treibt den Wandel hin zu biobasierten Schmierstoffen an?

Die Zertifizierung nach dem Blauen Engel, die CSRD-Scope-3-Berichterstattung und Forstmandate veranlassen Käufer, biobasierte Produkte einzusetzen, die bis 2031 mit einem CAGR von 1,96 % wachsen.

Wie werden Raffineriesschließungen die Schmierstoffversorgung beeinflussen?

Geplante Rohölkapazitätskürzungen in Gelsenkirchen und Ausfälle in Neustadt haben die inländische Basisölverfügbarkeit bereits reduziert, die Rohstoffversorgung verschärft und die Importabhängigkeit erhöht.

Seite zuletzt aktualisiert am: