Marktgröße und Marktanteil für generische Injektabilia

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 149.82 Milliarden US-Dollar |

| Marktgröße (2031) | 285.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für generische Injektabilia von Mordor Intelligence

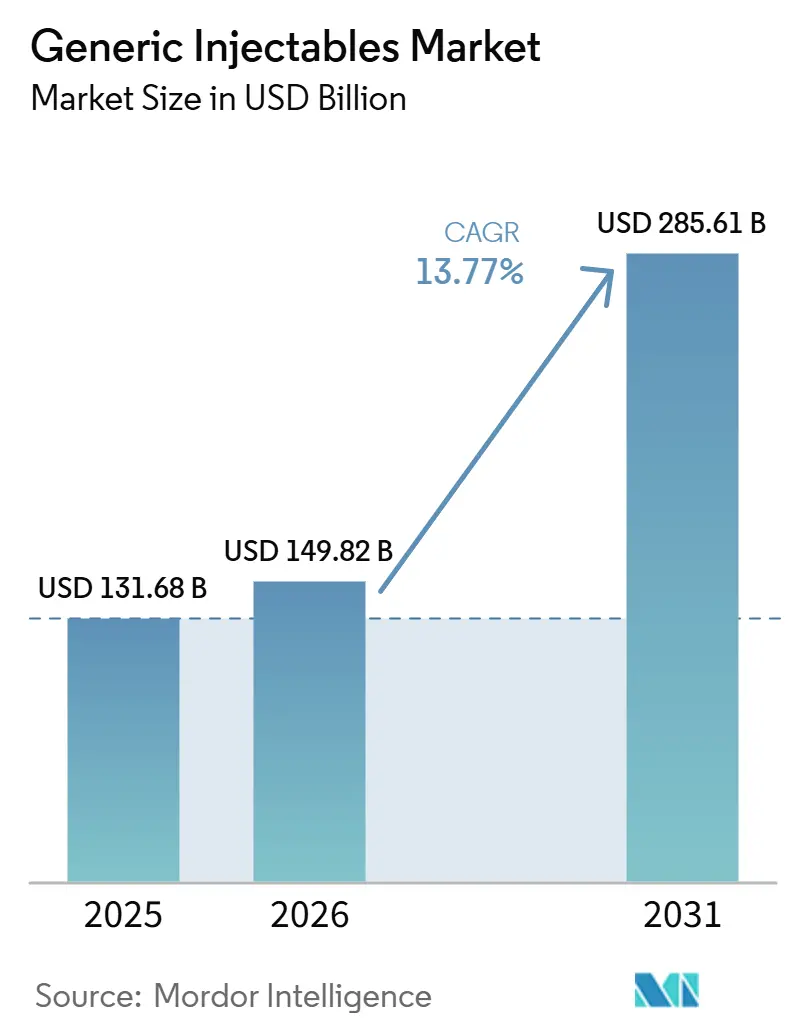

Die Größe des Generika-Injektabilia-Marktes wurde im Jahr 2025 auf 131,68 Milliarden USD geschätzt und wird voraussichtlich von 149,82 Milliarden USD im Jahr 2026 auf 285,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,77 % während des Prognosezeitraums (2026–2031).

Das Wachstum bleibt an einen breiten Patentablaufzyklus bei Marken-Injektionstherapien und an den Kostendruck der Kostenträger gebunden, der die genehmigte Generikasubstitution im Mittelpunkt des Krankenhaus- und Formulareinkaufs hält. Der Generika-Injektabilia-Markt wird auch durch strengere Beschaffungsstandards geprägt, da Käufer nicht mehr nur auf den Stückpreis achten und nun mehr Gewicht auf Versorgungskontinuität, sterile Compliance und betriebliche Einfachheit in Versorgungseinrichtungen legen. Die Wettbewerbspositionen trennen sich zwischen großen sterilen Herstellergruppen mit integrierten Abfüll- und Verschlussanlagen und kostengünstigeren Portfolioaufbauern, die regulierte Exportmärkte aus effizienten Produktionsstandorten bedienen. Kapazitätsengpässe, Compliance-Upgrades und ausschreibungsgetriebener Preisdruck begrenzen nach wie vor, wie schnell Lieferanten Nachfrage in Umsatz umwandeln können, insbesondere in reifen Krankenhauskategorien. Dennoch bietet der Generika-Injektabilia-Markt weiterhin Expansionsspielraum bei Biosimilars, komplexen Injektabilia, gebrauchsfertigen Formaten und zu Hause verabreichten Produkten, die dem Wandel hin zu einer flexibleren Versorgungserbringung entsprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Therapiegebiet entfiel auf die Onkologie im Jahr 2025 ein Anteil von 33,26 % am Generika-Injektabilia-Markt und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 16,55 % wächst.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 62,52 %, während Online-Apotheken voraussichtlich die höchste CAGR von 18,25 % bis 2031 verzeichnen werden.

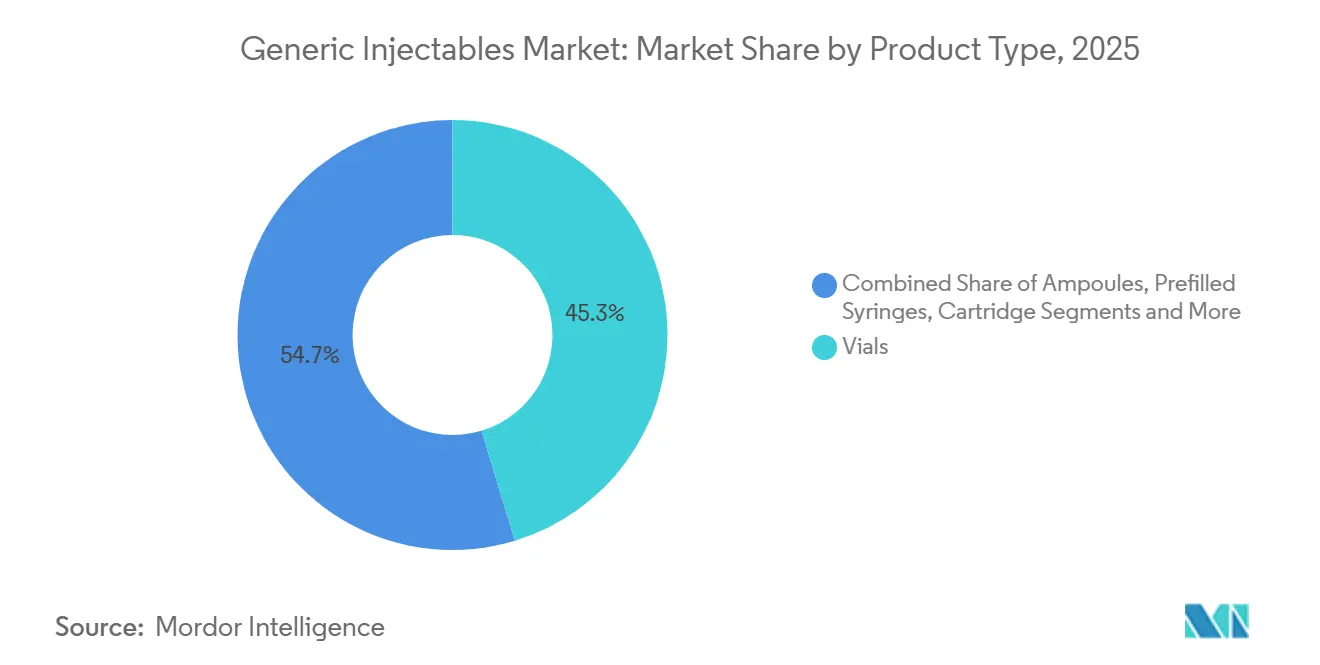

- Nach Produkttyp hielten Fläschchen im Jahr 2025 einen Umsatzanteil von 45,31 %, während vorgefüllte Spritzen voraussichtlich mit einer CAGR von 16,38 % bis 2031 zulegen werden.

- Nach Molekültyp hielten Kleinmolekülgenerika im Jahr 2025 einen Umsatzanteil von 58,24 %, während Großmolekül-Injektabilia und Biosimilar-Generika voraussichtlich mit einer CAGR von 15,52 % bis 2031 wachsen werden.

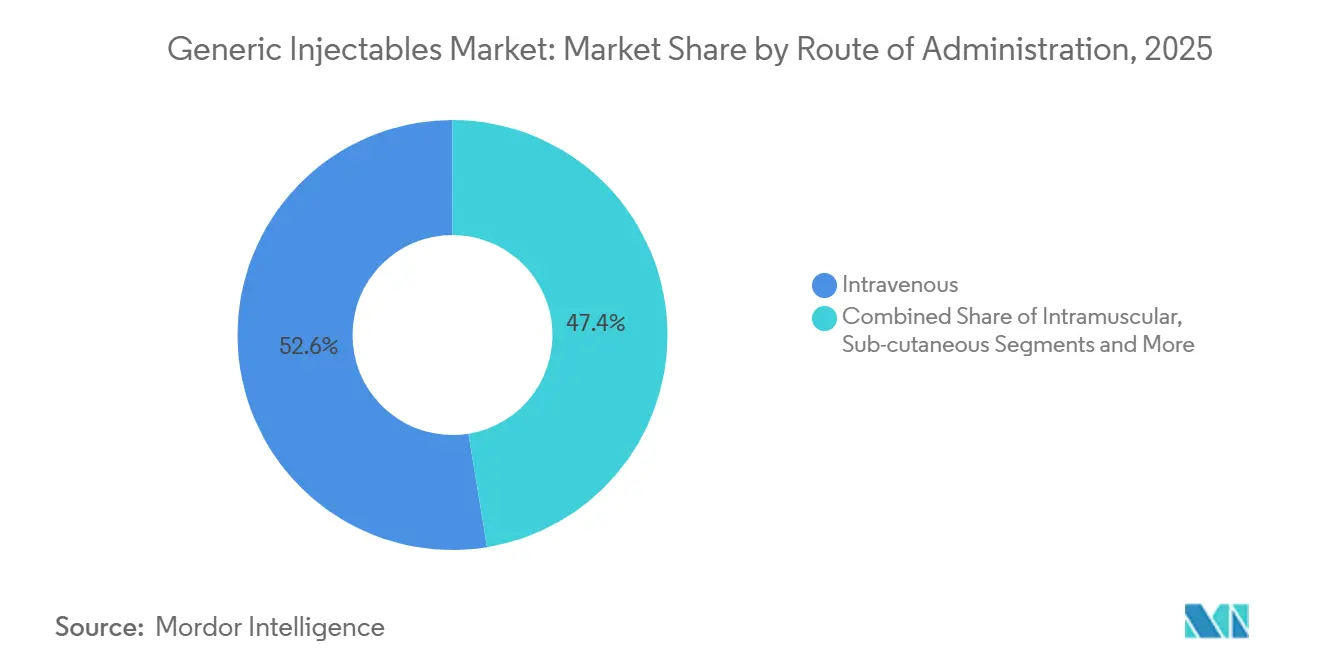

- Nach Verabreichungsweg hielt die intravenöse Verabreichung im Jahr 2025 einen Umsatzanteil von 52,56 %, während die subkutane Verabreichung voraussichtlich mit einer CAGR von 17,65 % bis 2031 wachsen wird.

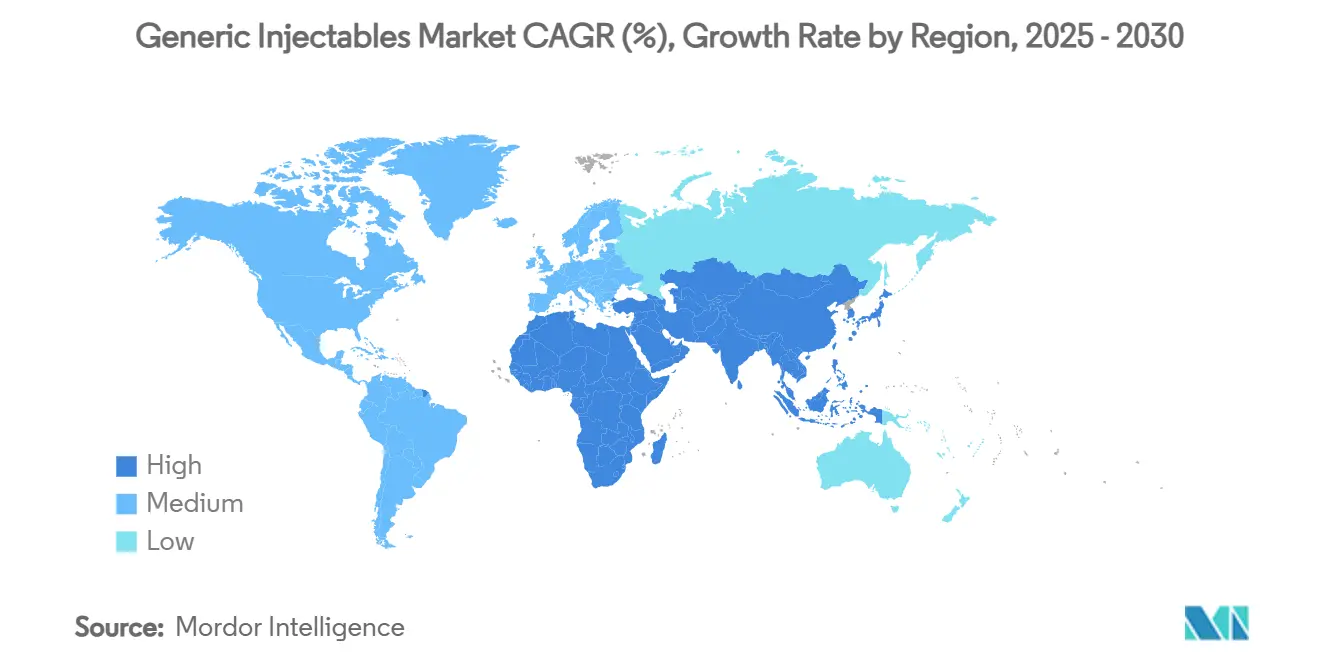

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,62 % am Generika-Injektabilia-Markt, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 16,15 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für generische Injektabilia*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Patentablaufwelle beschleunigt Generika-Markteinführungen | +3.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach sterilen, erschwinglichen Onkologie- und Antiinfektiva-Therapien | +2.8% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Krankenhausbevorzugung gebrauchsfertiger und vorbereiteter Formate | +1.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Biosimilar- und Komplex-Injektabilia-Zulassungen erweitern die adressierbare Nachfrage | +2.5% | Global, angeführt von Nordamerika und EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Formulierungs- und Analyseentwicklung verkürzt Entwicklungszyklen | +1.2% | Global, am stärksten in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Umwandlung von lyophilisierten in flüssige Formen senkt Kühlketten- und Herstellungskostenbelastung | +0.8% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Patentablaufwelle beschleunigt Generika-Markteinführungen

Der Generika-Injektabilia-Markt profitiert von einer breiten Welle von Exklusivitätsverlusten bei Marken-Injektabilia, die mehr Raum für verkürzte Zulassungen und einen schnelleren Portfolioumschlag eröffnet. Dies ist vor allem bei Krankenhausmedikamenten von Bedeutung, da ein einziger Exklusivitätsverlust mehrere Folgemarkteinführungen in den Bereichen Onkologie, unterstützende Versorgung und Akutversorgung auslösen kann. Die FDA genehmigte im ersten Quartal 2026 4 erste generische Injektionsarzneimittel, darunter Bortezomib-Pulver zur Injektion und Aprepitant-Injektion, was zeigt, dass die sterile Zulassungspipeline aktiv und reaktionsfähig auf Markteinführungsfenster bleibt. Der Generika-Injektabilia-Markt profitiert auch davon, dass die technischen Hürden bei der sterilen Entwicklung höher sind als bei oralen Feststoffen, sodass viele Marktteilnehmer weiterhin auf Produkte abzielen, bei denen weniger qualifizierte Wettbewerber gleichzeitig auf den Markt kommen können. Dies unterstützt eine dauerhaftere Volumenbasis in der frühen Wettbewerbsphase, insbesondere wenn Krankenhäuser genehmigte Alternativen bereit haben möchten, sobald Markenprodukte ihren Schutz verlieren. Das Ergebnis ist ein Markteinführungsumfeld, in dem Timing, regulatorische Bereitschaft und sterile Kapazität genauso wichtig sind wie das Molekül selbst.

Steigende Nachfrage nach sterilen, erschwinglichen Onkologie- und Antiinfektiva-Therapien

Der Generika-Injektabilia-Markt erhält weiterhin Unterstützung durch die Krankenhausnachfrage nach kostengünstigeren Onkologie- und Antiinfektiva-Produkten, die dennoch strenge Qualitäts- und Versorgungsstandards erfüllen. Die Onkologie hielt bereits 2025 einen Umsatzanteil von 33,26 % und wird bis 2031 voraussichtlich eine CAGR von 16,55 % verzeichnen, was sie sowohl beim gegenwärtigen Volumen als auch beim künftigen Wachstum in den Mittelpunkt stellt. Im Bereich der Antiinfektiva benötigen Krankenhäuser weiterhin eine breit angelegte intravenöse Abdeckung mit Carbapenemen, Betalaktamen, Antimykotika und anderen Akutversorgungstherapien, bei denen Behandlungsverzögerungen nicht akzeptabel sind. Dies verändert das Beschaffungsverhalten, da Käufer in mangel- oder klinisch sensiblen Kategorien häufig eine breitere Liste genehmigter Lieferanten bevorzugen, anstatt sich nur auf den günstigsten Anbieter zu verlassen. Der Generika-Injektabilia-Markt profitiert daher von einem Beschaffungsmodell, das neben dem Preis auch Kontinuität, genehmigte Herstellungsqualität und zuverlässige Nachlieferung belohnt. Dies ist besonders wichtig in Krankenhausformularen, wo die Kosten einer Unterbrechung größer sein können als die Einsparungen durch eine enge Beschaffungsstrategie.

Biosimilar- und Komplex-Injektabilia-Zulassungen erweitern die adressierbare Nachfrage

Der Generika-Injektabilia-Markt expandiert auch durch komplexe Injektionsprodukte und Biosimilars, bei denen regulatorische Fortschritte einen größeren Pool adressierbarer Therapien eröffnen. Die Biosimilar-Produktinformationen der FDA zeigten Anfang 2026 90 zugelassene Biosimilars in den Vereinigten Staaten, von denen 25 einen Austauschbarkeitsstatus hatten, der die Substitution auf Apothekenebene in geeigneten Einrichtungen unterstützen kann. Die FDA genehmigte 2025 auch 18 injizierbare Biosimilars für Produkte wie Denosumab, Insulin Aspart, Aflibercept, Bevacizumab, Omalizumab, Pegfilgrastim, Pertuzumab, Ranibizumab und Tocilizumab. Dieser Teil des Generika-Injektabilia-Marktes hat ein anderes wirtschaftliches Profil als Commodity-Generika, da biologische Herstellung, analytische Charakterisierung und Entwicklungsanforderungen die Anzahl fähiger Wettbewerber einschränken. Unternehmen, die diese Fähigkeiten aufbauen, können in Kategorien vordringen, in denen der Wettbewerb später beginnt und die Betriebsmargen weniger dem unmittelbaren Preisverfall ausgesetzt sind. Deshalb werden komplexe sterile Formate und Biosimilar-Injektabilia zu einem größeren Anteil der Investitionspläne im gesamten Generika-Injektabilia-Markt.

Krankenhausbevorzugung gebrauchsfertiger und vorbereiteter Formate

Der Generika-Injektabilia-Markt erlebt einen stetigen Formatwandel hin zu Produkten, die die Vorbereitung am Krankenbett reduzieren und die Handhabungskomplexität in Apotheken und Pflegeeinheiten verringern. Krankenhausapotheken hielten 2025 einen Vertriebsumsatzanteil von 62,52 %, was den Beschaffungsteams der Krankenhäuser starken Einfluss darauf gibt, ob Fläschchen, gebrauchsfertige Verdünnungsprodukte, vorgefertigte Beutel und vorgefüllte Spritzen Marktanteile gewinnen. Eine wirtschaftliche Bewertung aus dem Jahr 2025 in ClinicoEconomics and Outcomes Research ergab, dass gebrauchsfertiges Thiotepa zur Verdünnung die Kosten der Krankenhausapotheke durch kürzere Zubereitungszeiten, weniger Arzneimittelverschwendung und weniger zubereitungsbedingte Folgen im Vergleich zur lyophilisierten Alternative senkte. Das bedeutet, dass Käufer zunehmend die gesamte Betriebsbelastung vergleichen und nicht nur den Listenpreis, wenn sie entscheiden, welches Injektionsformat sie bevorzugen. Der Generika-Injektabilia-Markt belohnt daher Lieferanten, die sterile Compliance mit Formaten kombinieren können, die in routinemäßige Krankenhausabläufe passen. Im Laufe der Zeit kann dies Vertragsgewinne hin zu Unternehmen verlagern, die gebrauchsfertige Portfolios über mehrere Behandlungskategorien hinweg anbieten.

Analyse der Hemmnisse-Auswirkungen auf den Markt für generische Injektabilia*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der sterilen Abfüllung und Versiegelung | -2.2% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausschreibungsgetriebene Preiskompression und GPO-Konsolidierung | -1.9% | Nordamerika, dominant, und Europa | Langfristig (≥ 4 Jahre) |

| Anhang 1 und Kostensteigerung bei der Sterilitäts-Compliance | -1.6% | Hauptsächlich EU, mit Ausstrahlungseffekten auf asiatisch-pazifische Exporthersteller | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Typ-I-Glas- und COP-Komponenten | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der sterilen Abfüllung und Versiegelung

Der Generika-Injektabilia-Markt steht nach wie vor vor einer harten operativen Grenze bei der sterilen Abfüll- und Verschlusskapazität, da die Nachfrage schneller steigen kann, als konforme kommerzielle Linien ausgebaut werden können. Dieses Problem ist bei Injektabilia gravierender als bei einfacheren Darreichungsformen, da die aseptische Produktion spezialisierte Ausrüstung, strenge Validierung und längere Anlaufzeiten erfordert, bevor die Produktion für regulierte Verkäufe nutzbar wird. Die PDA-Umfrage von 2024 zur Umsetzung von Anhang 1 zeigte, dass 40 % der befragten Einrichtungen Fristverlängerungen benötigten und 30 % Upgrade-Investitionen von über 2 Millionen USD meldeten, was darauf hindeutet, dass die verfügbare konforme Kapazität enger ist, als einfache Einrichtungszählungen vermuten lassen[1]Parenteral Drug Association, "GMP Annex 1 Implementation," PDA Letter Portal, pda.org. Der Generika-Injektabilia-Markt ist daher anfällig, wenn mehrere Markteinführungsfenster, Mangelkategorien und Kapazitäts-Upgrades im selben Planungszeitraum zusammenfallen. Neue Kapazitätserweiterungen helfen, beseitigen aber nicht den kurzfristigen Druck auf Planung, Validierung und regulatorische Bereitschaft. Infolgedessen können einige Lieferanten Zulassungen halten und dennoch Schwierigkeiten haben, diese in eine rechtzeitige kommerzielle Versorgung umzuwandeln.

Ausschreibungsgetriebene Preiskompression und GPO-Konsolidierung

Der Generika-Injektabilia-Markt bleibt auch dem Preisdruck aus Krankenhausvertragssystemen ausgesetzt, die die Kaufkraft in einer kleinen Anzahl von Beschaffungsorganisationen oder nationalen Ausschreibungsrahmen konzentrieren. In den Vereinigten Staaten ist dieser Druck in reifen Injektionskategorien am stärksten, wo mehrere zugelassene Lieferanten um große mehrjährige Verträge konkurrieren und wo der Preis oft zum entscheidenden Faktor wird, sobald die Versorgungszuverlässigkeit als gegeben vorausgesetzt wird. Dasselbe Muster zeigt sich in Europa, wo Referenzpreise, Rabatte und volumengebundene Ausschreibungen die Nettoverkaufspreise drücken können, selbst wenn die Kosten für sterile Compliance steigen. Dies schafft eine schwierige Position für mittelgroße Hersteller, da der Verlust eines großen Vertrags die Linienauslastung schwächen und die wirtschaftliche Grundlage für die Beibehaltung margenschwächerer Produkte in der Produktion verringern kann. Der Generika-Injektabilia-Markt belohnt Skalierung daher nicht gleichmäßig und begünstigt tendenziell Produzenten, die Margendruck über breitere Portfolios und größere Fertigungsnetzwerke absorbieren können. Im Laufe der Zeit kann diese Spannung schwächere Lieferanten aus einigen Kategorien verdrängen und Käufer mit weniger finanziell stabilen Optionen zurücklassen, als der Ausschreibungsprozess zunächst zu schaffen scheint.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für generische Injektabilia

Nach Produkttyp:

Fläschchen führen, vorgefüllte Formate definieren Volumendynamik neuFläschchen hielten 2025 einen Umsatzanteil von 45,31 %, während vorgefüllte Spritzen bis 2031 voraussichtlich mit einer CAGR von 16,38 % wachsen werden, was zeigt, wie der Generika-Injektabilia-Markt die traditionelle Krankenhausnutzung mit neueren Verabreichungspräferenzen in Einklang bringt. Fläschchen passen weiterhin in etablierte Onkologie-Infusions- und Antiinfektiva-Protokolle, insbesondere in institutionellen Umgebungen, in denen Dosierungsflexibilität und bestehende Verabreichungssysteme wichtig bleiben. Vorgefüllte Spritzen gewinnen an Boden, weil sie Vorbereitungsschritte reduzieren, eine sicherere Handhabung unterstützen und dem breiteren Wandel hin zu subkutanen Biologika und gebrauchsfertigen Versorgungsmodellen entsprechen. Die positive CHMP-Stellungnahme vom Juni 2026 für Nylaspeg, ein Pegfilgrastim-Biosimilar in einer 6-mg-vorgefüllten Spritzenpräsentation, spiegelte wider, wie neue Biosimilar-Markteinführungen zunehmend von Anfang an in gebrauchsfertigen Formaten auf den Markt kommen. Im Generika-Injektabilia-Markt ist das von Bedeutung, weil es die Lücke zwischen Molekülzulassung und realer Akzeptanz in dem Format verkürzt, das Krankenhäuser und Patienten bereits bevorzugen.

Ampullen spielen weiterhin eine Rolle in der Anästhesie und Notfallmedizin, insbesondere in Umgebungen, in denen geschlossene Systemalternativen noch nicht die Standardanforderung sind. IV-Beutel und Großvolumen-Parenteralia halten eine stabile institutionelle Nachfrage in der Intensivpflege, beim Elektrolytersatz und bei der parenteralen Ernährung aufrecht, wo die Hochvolumenverabreichung routinemäßig bleibt. Kartuschen bedienen einen engeren, aber relevanten Teil des Generika-Injektabilia-Marktes, der an Insulin- und GLP-1-Pen-Verabreichungssysteme gebunden ist, bei denen Komfort und Gerätekompatibilität wichtig sind. Hersteller, die auf flexiblen Linien zwischen Fläschchen- und vorgefüllter Spritzenproduktion wechseln können, sind besser positioniert, wenn Beschaffungsverträge sowohl traditionelle als auch gebrauchsfertige Präsentationen unter einer Lieferbeziehung verlangen. Diese Flexibilität kann Lieferanten helfen, Anteile in etablierten Kategorien zu halten und gleichzeitig an der schnelleren Migration hin zu neueren Verabreichungsformaten teilzunehmen.

Nach Molekültyp:

Biosimilar-Generika definieren die Wettbewerbsgrenze neuKleinmolekülgenerika hielten 2025 einen Anteil von 58,24 % am Generika-Injektabilia-Markt, während Großmolekül-Injektabilia und Biosimilar-Generika bis 2031 voraussichtlich mit einer CAGR von 15,52 % expandieren werden. Kleinmoleküle bleiben der Kern des gegenwärtigen Umsatzes, da sie tiefe Krankenhauskategorien wie IV-Antibiotika, zytotoxische Chemotherapie, Analgetika und kardiovaskuläre Injektabilia mit breiter Beschaffungsnachfrage umfassen. Ihre regulatorischen Wege sind etablierter, was eine große installierte Basis genehmigter Produkte in vielen Gesundheitssystemen unterstützt. Im Gegensatz dazu zeigt das schnellere Wachstum bei Großmolekül-Injektabilia, wohin sich der Generika-Injektabilia-Markt bewegt, da weniger Unternehmen biologische Prozessentwicklung, analytische Arbeit und sterile Herstellung im kommerziellen Maßstab unterstützen können. FDA-Biosimilar-Aufzeichnungen zeigen auch einen stetigen Aufbau in diesem Chancenfeld, einschließlich 18 injizierbarer Biosimilar-Zulassungen im Jahr 2025 und insgesamt 90 zugelassener Biosimilars Anfang 2026.

Dieser Übergang verändert die Investitionsprioritäten im gesamten Generika-Injektabilia-Markt, da die attraktivsten Langzykluschancen nun in komplexen Biologika liegen und nicht mehr nur in Commodity-Molekülen. Die Eröffnung der TheraNym-Biologika-Auftragsfertigungsanlage von Aurobindo Pharma im Juni 2026 in Telangana mit 15-KL-Bioreaktoren und aseptischer Abfüll- und Verschlussfähigkeit zeigte, wie indische Produzenten Infrastruktur für diesen Wandel aufbauen[2]Aurobindo Pharma Limited, "Q4 FY26 Investor/Earnings Presentation," Aurobindo Pharma Limited, aurobindo.com. Der Wandel hin zu Biosimilar-Injektabilia erhöht auch die Wettbewerbsschwelle, da Unternehmen ein breiteres Betriebsmodell benötigen, das biologische Herstellung, sterile Fertigstellung und regulatorische Ausführung verknüpft. Das bedeutet, dass das künftige Führungsmuster im Generika-Injektabilia-Markt weniger von der Breite einfacher Generika-Einreichungen allein abhängen wird und mehr davon, ob Lieferanten hochkomplexe sterile Anlagen skalieren können. Hersteller, die diesen Übergang jetzt beginnen, bereiten sich auf eine Zeit vor, in der mehr große biologische Injektabilia die Exklusivität verlieren und ein breiteres Wettbewerbsfeld schaffen.

Nach Therapiegebiet:

Onkologie beherrscht sowohl Volumen als auch DynamikDie Onkologie hielt 2025 einen Umsatzanteil von 33,26 % und wird bis 2031 voraussichtlich mit einer CAGR von 16,55 % expandieren, was sie zum deutlichsten Beispiel für gleichzeitige Volumenführerschaft und Wachstumsführerschaft im Generika-Injektabilia-Markt macht. Diese Position spiegelt den stetigen Krankenhauseinsatz von zytotoxischen Mitteln, unterstützenden Injektabilia und ein wachsendes Biosimilar-Substitutionsfenster für teure Onkologie-Biologika wider. Antiinfektiva blieben der zweitgrößte Therapieblock, unterstützt durch die Krankenhausnachfrage nach IV-Antibiotika, Antimykotika und Antiviralen in der Akutversorgung, wo Behandlungskontinuität unerlässlich ist. Kardiovaskuläre Injektabilia lieferten weiterhin eine stabile Basis durch Notfall-Herzmedikamente, antithrombotische Infusionen und Antiarrhythmika, die mit vorhersehbarer Nachfrage durch die institutionelle Beschaffung laufen. Zusammen halten diese Segmente den Generika-Injektabilia-Markt eng an die stationäre Versorgung, Formulare-Compliance und das Mangelmanagement gebunden.

Diabetes und Stoffwechselstörungen werden im Generika-Injektabilia-Markt ebenfalls sichtbarer, da Insulin-Biosimilars regulatorisch Fuß fassen und breiteren Substitutionswegen entsprechen. FDA-Biosimilar-Aufzeichnungen zeigten mehrere bis 2025 und 2026 zugelassene Insulinprodukte, einschließlich Fälle mit Austauschbarkeitsbezeichnungen, die eine automatische Substitution unterstützen können, wo dies erlaubt ist. ZNS-Störungen fügen eine weitere stabile Schicht durch injizierbare Antiepileptika, Depot-Antipsychotika und Sedierungsmittel hinzu, die in Krankenhaus- und Intensivpflegeumgebungen eingesetzt werden. Die Onkologie sticht weiterhin hervor, da Käufer in mangelsensiblen Krebskategorien oft mehr Wert auf Versorgungssicherheit und Beschaffungskontinuität legen als in stärker kommoditisierten Injektionsklassen. Dies hilft, eine stärkere kommerzielle Position für qualifizierte Lieferanten zu erhalten, selbst wenn der breitere Generika-Injektabilia-Markt dem Preisdruck ausgesetzt bleibt.

Nach Verabreichungsweg:

Subkutane Verabreichung steigt, da biologische Verabreichung nach Hause verlagert wirdDie intravenöse Verabreichung hielt 2025 einen Umsatzanteil von 52,56 %, während die subkutane Verabreichung bis 2031 voraussichtlich mit einer CAGR von 17,65 % wachsen wird, was eine klare Routenverschiebung im Generika-Injektabilia-Markt zeigt. Die IV-Verabreichung bleibt für Onkologie-Infusionen, Antiinfektiva-Therapie und Intensivpflege unerlässlich, da diese Umgebungen weiterhin schnellen Wirkungseintritt, Dosiskontrolle und institutionelle Aufsicht benötigen. Intramuskuläre Produkte halten eine moderate Position in Hormontherapien, Depot-Antipsychotika und ausgewählten Präventivversorgungsanwendungen. Das subkutane Wachstum ist stärker, weil mehr Biologika zu Selbstverabreichungsmodellen übergehen, die Krankenhausbesuche reduzieren und häusliche Behandlungsmuster unterstützen. Dieser Weg wird zu einem der wichtigsten strukturellen Wachstumsmotoren im Generika-Injektabilia-Markt, insbesondere wenn das Produkt mit einem Gerät oder einer vereinfachten Verabreichungspräsentation kombiniert werden kann.

Der Plan von Aurobindo Pharma aus dem Jahr 2026 für klinische Studien zu Trastuzumab 600 mg in einer subkutanen Präsentation zeigt, wie diese Migration sich auf die Onkologie ausdehnt und nicht nur auf Immunologie oder Stoffwechseltherapie. Lieferanten, die in subkutane Formulierungsarbeit, Autoinjektor-Partnerschaften und benutzerfreundliche Präsentationen investieren, richten sich auf einen Teil des Generika-Injektabilia-Marktes aus, der schneller wächst als traditionelle institutionelle Wege. Die Verbindung zwischen subkutaner Verabreichung und Biosimilar-Expansion ist besonders wichtig, da viele der für die Heimverabreichung am besten geeigneten Produkte auch in höherwertigen biologischen Kategorien liegen. Andere Wege wie intrathekale und intraartikuläre Verabreichung bleiben klein, stellen aber dennoch weniger überfüllte Nischen dar, in denen die Anzahl zugelassener Lieferanten begrenzt bleiben kann. Das lässt Raum für spezialisierte Marktteilnehmer, die komplexe sterile Entwicklung managen können, ohne direkt in den größten Commodity-Klassen zu konkurrieren.

Nach Vertriebskanal:

Krankenhausdominanz trifft auf beschleunigte digitale DisruptionKrankenhausapotheken hielten 2025 einen Umsatzanteil von 62,52 %, während Online-Apotheken bis 2031 voraussichtlich eine CAGR von 18,25 % verzeichnen werden, was die Spaltung zwischen gegenwärtiger Kontrolle und künftiger Beschleunigung im Generika-Injektabilia-Markt erfasst. Krankenhäuser dominieren weiterhin, weil überwachte IV-Therapie, Onkologie-Verabreichung und institutioneller Masseneinkauf den größten Teil des Injektionsvolumens in organisierten Versorgungseinrichtungen halten. Einzel- und Versandapotheken gewinnen eine größere Rolle, wo Produkte für die Heimverabreichung geeignet sind, insbesondere für Insulin-Biosimilars und andere selbst verabreichte Injektabilia. Online-Kanäle bewegen sich noch schneller, da Telemedizin-Verschreibungen, direkte Nachfüllmodelle für Verbraucher und verbesserte Logistik den Patientenzugang über eine breitere geografische Basis verbessern. Im Generika-Injektabilia-Markt hängt der Aufstieg der Online-Abgabe weniger von traditionellen IV-Produkten ab und mehr von Formaten, die stabil, tragbar und für den Eigengebrauch praktisch sind.

Diese Kanalverschiebung verstärkt die bereits im Generika-Injektabilia-Markt sichtbare Routenverschiebung, da subkutane Biologika und Insulinprodukte besser für die Heimlagerung und Fernabgabe geeignet sind als institutionsgebundene Infusionen. FDA-Austauschbarkeitsbezeichnungen unterstützen diesen Trend ebenfalls, indem sie die Substitution auf Apothekenebene für qualifizierende Biosimilar-Produkte erleichtern. Institutionelle Großhändler und Spezialvertriebshändler bleiben weiterhin relevant, insbesondere in Regionen, in denen die direkte Krankenhausbeschaffungsinfrastruktur weniger entwickelt ist. Ihre Rolle ist in Teilen des asiatisch-pazifischen Raums und des GCC sichtbarer, wo Zwischennetzwerke Hersteller weiterhin mit der Krankenhausnachfrage verbinden. Im Laufe der Zeit wird der Generika-Injektabilia-Markt wahrscheinlich eine größere Lücke zwischen Kanälen zeigen, die Akutversorgungsinfusionsprodukte bedienen, und Kanälen, die zu Hause verabreichte Injektabilia mit Geräteunterstützung bedienen.

Geografische Analyse

Markt für generische Injektabilia in Nordamerika

Nordamerika behauptete im Jahr 2024 mit einem Umsatzanteil von 36,78 % die Marktführerschaft im Markt für generische Injektabilia, gestützt durch eine hochentwickelte Krankenhausinfrastruktur, fortschrittliche Automatisierung in der Herstellung sowie einen klaren regulatorischen Rahmen, der komplexe Zulassungen von Generika beschleunigt. Gesundheitssysteme investieren weiterhin in robotergestützte Zubereitungsplattformen und bevorzugen gebrauchsfertige Darreichungsformen, die Medikationsfehler und den Arbeitsaufwand des Pflegepersonals reduzieren. Erstattungsrichtlinien ermöglichen eine Premiumpreisgestaltung für gerätegestützte Generika, die nachgelagerte Behandlungskosten senken.

Markt für generische Injektabilia im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 16,43 %, da Indien sein Produktionsgebundenes Anreizprogramm (PLI) ausbaut und dabei 2,0 Milliarden USD in den Ausbau steriler Kapazitäten und technologische Modernisierungen lenkt. China gleicht die Standards seiner Nationalen Medizinproduktebehörde mit den ICH-Leitlinien ab und stärkt damit seine Exportglaubwürdigkeit. Fertigungscluster nutzen niedrigere Arbeitskosten und eine zunehmende regulatorische Harmonisierung, um globale Auftragsarbeiten im Bereich Abfüllung und Endverarbeitung zu gewinnen. Japan, Südkorea und Australien steigern den regionalen Wert durch die frühzeitige Einführung von Biosimilars und unterstützende Preisrahmen.

Markt für generische Injektabilia in Westeuropa

Europa bleibt von zentraler Bedeutung dank seiner strengen Qualitätsstandards, der etablierten pharmazeutischen Fertigungsbasis und der Einzelzahler-Erstattung, die den Patientenzugang erweitert. Die Umsetzung des überarbeiteten EU-GMP-Anhangs 1 erhöht die Compliance-Kosten, stärkt jedoch letztlich die Versorgungszuverlässigkeit.[3]Europäische Arzneimittel-Agentur, "Leitlinien zur Überarbeitung des EU-GMP-Anhangs 1," ema.europa.eu Deutschland und Frankreich führen bei der Einführung automatisierter Abfüll- und Endverarbeitungsprozesse, während osteuropäische Länder durch wettbewerbsfähige Steuerregelungen Auftragsarbeiten anziehen. Die Marktgröße für generische Injektabilia in Westeuropa steigt stetig, da die Akzeptanz von Biosimilars in den Indikationsbereichen Onkologie und Immunologie zunimmt.

Wettbewerbslandschaft

Der Generika-Injektabilia-Markt bleibt über Produktlinien hinweg fragmentiert, aber die Wettbewerbsführerschaft ist weiterhin auf eine relativ kleine Gruppe großer steriler Hersteller mit Skalierung, Compliance-Tiefe und Krankenhauserreichbarkeit konzentriert. Fresenius Kabi, Teva Pharmaceutical, Hikma Pharmaceuticals, Baxter International und Sandoz Group stehen nahe am Zentrum dieser Struktur, während indische Hersteller wie Aurobindo Pharma, Dr. Reddy's Laboratories, Cipla, Sun Pharmaceutical und Lupin durch kosteneffiziente Integration und regulierte Exportversorgung wichtig bleiben. In der Praxis gehören die stärksten Positionen Unternehmen, die API-Beschaffung, sterile Abfüllung und Versiegelung, regulatorische Ausführung und zuverlässige Nachlieferung über mehr als eine Geografie hinweg verknüpfen können. Der Generika-Injektabilia-Markt belohnt daher operative Breite genauso wie Produktbreite, da Krankenhauseinkäufer zunehmend Resilienz und Ausführung unter mangelsensiblen Bedingungen bewerten. Wettbewerbsvorteile werden nicht mehr nur durch niedrige Kosten definiert, da Compliance-Bereitschaft und Formatrelevanz nun bestimmen, wer profitables Volumen skalieren kann.

Jüngste strategische Schritte zeigen, wie Unternehmen auf diese Anforderungen im Generika-Injektabilia-Markt reagieren. Fresenius Kabi und Phlow Corp. kündigten im Februar 2026 eine End-to-End-US-Fertigungskooperation für Epinephrin-Injektion, USP an, die inländische API-Produktion mit der Fertigdosisherstellung in mehreren Bundesstaaten kombiniert, um die Versorgungszuverlässigkeit in einer essenziellen Injektionskategorie zu stärken. Hikmas 1-Milliarden-USD-US-Investitionsplan bis 2030 zeigte eine ähnliche Absicht, sterile Kapazität und Forschung und Entwicklung rund um essenzielle Generika zu vertiefen. Teva fügte im März 2026 ein weiteres Beispiel hinzu, als es die FDA-Zulassung für PONLIMSI, ein Denosumab-Biosimilar, erhielt und auch duale Einreichungsakzeptanzen für einen Omalizumab-Biosimilar-Kandidaten sicherte.

Die nächste Wettbewerbsebene im Generika-Injektabilia-Markt bildet sich rund um den Zugang zu Komplexität und nicht nur um grundlegende Skalierung allein. Unternehmen mit Biologika-Infrastruktur, gebrauchsfertigen Formatfähigkeiten und routenspezifischem Verabreichungs-Know-how sind besser positioniert, um über stark kommoditisierte Injektionsklassen hinaus zu gehen. Aurobindos TheraNym-Anlage ist ein Beispiel dafür, wie Lieferanten sich auf mehr biologische und Biosimilar-Arbeit im sterilen Injektionsbereich vorbereiten. Weißraum-Chancen bestehen weiterhin in Nischen-Sterilformaten wie Orphan-Onkologie-Injektabilia, intrathekaler Verabreichung und Langzeitwirkungs-Injektionssystemen, wo die Anzahl fähiger Wettbewerber begrenzt bleibt. Das bedeutet, dass der Generika-Injektabilia-Markt insgesamt wahrscheinlich breit und fragmentiert bleiben wird, während eine kleinere Gruppe technisch stärkerer Unternehmen die komplexeren und weniger überfüllten Gewinnpools erschließt.

Marktführer im Bereich generische Injektabilia

-

Fresenius Kabi

-

Pfizer Inc.

-

Viatris Inc.

-

Hikma Pharmaceuticals PLC

-

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für generische Injektabilia erfasste Unternehmen

- Accord Healthcare Limited

- Apotex

- Aurobindo Pharma

- Baxter

- Cipla

- Dr. Reddy’s Laboratories

- Endo International

- Fresenius

- Glenmark Pharmaceuticals

- Hikma Pharmaceuticals

- Intas Pharmaceutical

- Lupin

- Pfizer

- Sandoz Group AG

- Sawai Pharmaceutical Group

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Zydus Lifesciences Limited

Aktuelle Branchenentwicklungen im Markt fr generische Injektabilia

- März 2026: Teva Pharmaceutical erhielt die FDA-Zulassung für PONLIMSI (Denosumab-adet), ein injizierbares Biosimilar zu Prolia (Denosumab), und erhielt duale Einreichungsakzeptanzen sowohl von der FDA als auch von der EMA für einen vorgeschlagenen Omalizumab-Biosimilar-Kandidaten, was Tevas injizierbares Biosimilar-Portfolio im Rahmen seiner „Pivot to Growth”-Strategie erweitert und den dualen regulatorischen Marktzugang bestätigt.

- Februar 2026: Fresenius Kabi und Phlow Corp. kündigten die erste End-to-End-US-Fertigungskooperation für Epinephrin-Injektion, USP an, mit API-Produktion am fortschrittlichen Fertigungscampus von Phlow in Virginia und Fertigdosisherstellung in den Einrichtungen von Fresenius Kabi in Illinois, New York und North Carolina. Inländisch produziertes Epinephrin ist vorbehaltlich der FDA-Zulassung bis 2027 für die Verfügbarkeit für US-Krankenhäuser vorgesehen, als Teil einer breiteren Initiative zur pharmazeutischen Souveränität.

Umfang des globalen Berichts über den Markt für generische Injektabilia

Gemäß dem Umfang des Berichts sind generische Injektabilia erschwingliche, gleichwertige Versionen von Marken-Injektionsarzneimitteln, die dieselben Wirkstoffe enthalten und für medizinische Behandlungen eingesetzt werden.

Der Generika-Injektabilia-Markt ist nach Produkttyp segmentiert in Fläschchen, Ampullen, vorgefüllte Spritzen, Kartuschen sowie IV-Beutel und Großvolumen-Parenteralia; nach Molekültyp in Kleinmolekülgenerika sowie Großmolekül-Injektabilia und Biosimilar-Generika; nach Therapiegebiet in Onkologie, Antiinfektiva, Herz-Kreislauf, Diabetes und Stoffwechselstörungen, Erkrankungen des Zentralnervensystems und andere Therapiegebiete; nach Verabreichungsweg in intravenös, intramuskulär, subkutan und andere Verabreichungswege; nach Vertriebskanal in Krankenhausapotheken, Einzel- und Versandapotheken, Online-Apotheken und andere Vertriebskanäle; und nach Geografie in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Fläschchen |

| Ampullen |

| Vorgefüllte Spritzen |

| Karpulen |

| Infusionsbeutel und großvolumige Parenteralia |

| Niedermolekulare Generika |

| Großmolekulare Generika und Biosimilar-Generika |

| Onkologie |

| Antiinfektiva |

| Herz-Kreislauf |

| Diabetes und Stoffwechsel |

| ZNS-Erkrankungen |

| Sonstige |

| Intravenös |

| Intramuskulär |

| Subkutan |

| Sonstige |

| Krankenhausapotheken |

| Einzel- und Versandapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fläschchen | |

| Ampullen | ||

| Vorgefüllte Spritzen | ||

| Karpulen | ||

| Infusionsbeutel und großvolumige Parenteralia | ||

| Nach Molekültyp | Niedermolekulare Generika | |

| Großmolekulare Generika und Biosimilar-Generika | ||

| Nach Therapiegebiet | Onkologie | |

| Antiinfektiva | ||

| Herz-Kreislauf | ||

| Diabetes und Stoffwechsel | ||

| ZNS-Erkrankungen | ||

| Sonstige | ||

| Nach Verabreichungsweg | Intravenös | |

| Intramuskulär | ||

| Subkutan | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzel- und Versandapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Generika-Injektabilia-Marktes im Jahr 2026?

Der Generika-Injektabilia-Markt wird im Jahr 2026 auf 149,82 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 285,61 Milliarden USD bei einer CAGR von 13,77 % erreichen.

Welches Therapiegebiet führt die Nachfrage nach generischen Injektabilia an?

Die Onkologie führt mit einem Umsatzanteil von 33,26 % im Jahr 2025 und ist auch das am schnellsten wachsende Therapiegebiet mit einer CAGR von 16,55 % bis 2031.

Welches Produktformat wächst am schnellsten bei generischen Injektabilia?

Vorgefüllte Spritzen sind das am schnellsten wachsende Produktformat mit einer prognostizierten CAGR von 16,38 % bis 2031, während Fläschchen 2025 mit einem Anteil von 45,31 % weiterhin den Umsatz anführten.

Warum sind Krankenhausapotheken weiterhin der wichtigste Kanal für generische Injektabilia?

Krankenhausapotheken hielten 2025 einen Umsatzanteil von 62,52 %, weil überwachte IV-Therapie, Onkologie-Verabreichung und institutioneller Masseneinkauf die Injektionsnutzung weiterhin dominieren.

Welche Region wächst am schnellsten bei generischen Injektabilia?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 16,15 % bis 2031, unterstützt durch den Ausbau steriler Kapazitäten und stärkere Exportcompliance.

Was verändert den Wettbewerb in diesem Bereich am stärksten?

Der Wettbewerb verlagert sich hin zu Biosimilars, komplexen Sterilprodukten und zuverlässiger konformer Kapazität, anstatt nur auf kostengünstige Versorgung bei Commodity-Injektabilia.

Seite zuletzt aktualisiert am: