GCC-Heimtextilmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

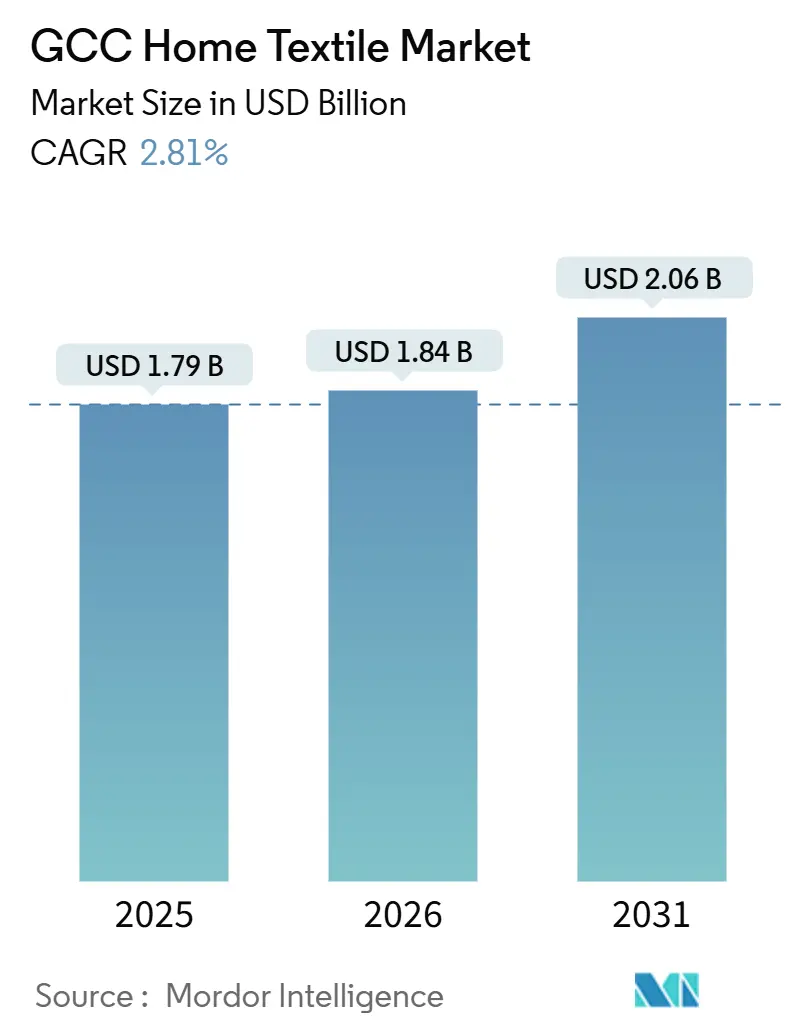

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Heimtextilmarktanalyse von Mordor Intelligence

Die Größe des GCC-Heimtextilmarkts wird voraussichtlich von 1,79 Milliarden USD im Jahr 2025 auf 1,84 Milliarden USD im Jahr 2026 steigen und bis 2031 2,06 Milliarden USD erreichen, mit einer CAGR von 2,81 % über den Zeitraum 2026–2031. Das Wachstum im GCC-Heimtextilmarkt wird weiterhin durch institutionelle Beschaffungszyklen im Gastgewerbe und im Gesundheitswesen getragen, während die Wohnraumnachfrage durch neue Wohnungsübergaben und den Erstkauf vollständiger Textilausstattungen geprägt wird. Compliance-Anforderungen und Nachhaltigkeitsprüfungen sind nun in Ausschreibungen eingebettet, was zertifizierten, vertikal integrierten Lieferanten zugute kommt, die Rückverfolgbarkeit auf Chargenebene und schnelle Nachlieferung gewährleisten können. Premiumisierungstrends im Luxusgastgewerbe, einschließlich höherer Fadenzahlen und antimikrobieller Ausrüstungen, unterstützen die Preisrealisierung im oberen Segment trotz Kostenschwankungen bei Inputs und Logistik. Auf die VAE ausgerichtete Re-Export- und Logistikökosysteme ermöglichen schnellere Lieferungen nach Saudi-Arabien und in den weiteren Golfraum und verbessern die Verfügbarkeit für kurzfristige Sortimente auch in der Hochsaison. Saudische Wohnungsbauprogramme und eine wachsende Wohneigentümerbasis bilden die wiederkehrende Grundlage für Bettwäsche, Handtücher und Fensterdekorationen, während Hotel-Entwicklungspipelines und Markenresidenzen die gewerblichen Volumina im GCC-Heimtextilmarkt steigern.

Wichtigste Erkenntnisse des Berichts

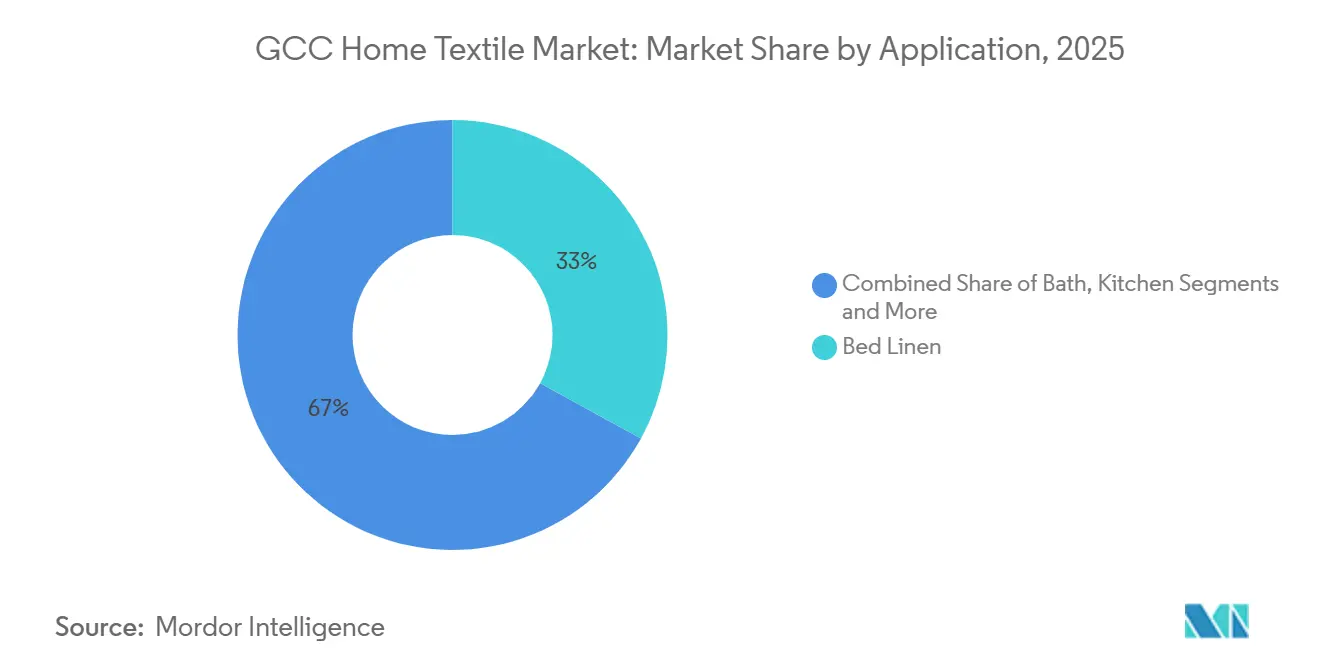

- Nach Produkttyp führte Bettwäsche mit einem Anteil von 33 % am GCC-Heimtextilmarkt im Jahr 2025, während Teppiche und Läufer bis 2031 voraussichtlich mit einer CAGR von 3,72 % wachsen werden.

- Nach Material hielt Baumwolle im Jahr 2025 einen Anteil von 68,42 % am GCC-Heimtextilmarkt, während alternative Fasern bis 2031 voraussichtlich mit einer CAGR von 5,64 % wachsen werden.

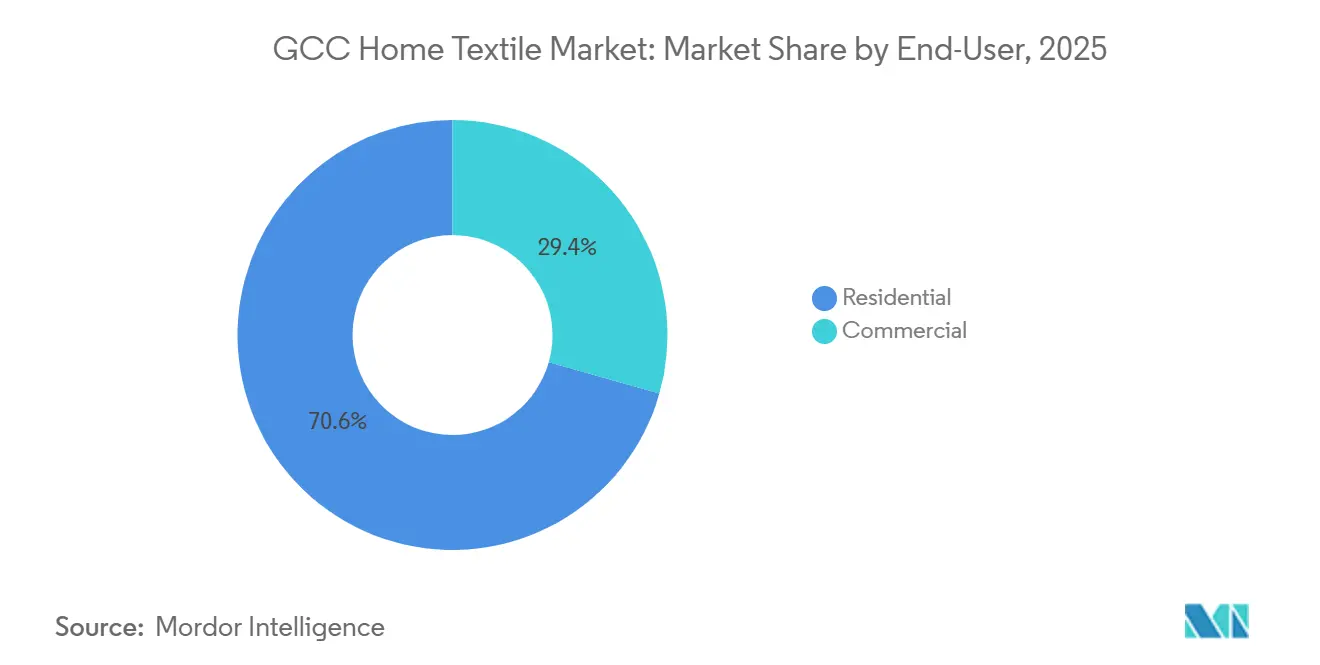

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 70,61 % am GCC-Heimtextilmarkt auf den Wohnbereich, während der gewerbliche Bereich mit einer CAGR von 4,53 % bis 2031 wächst.

- Nach Vertriebskanal dominierte der Offline-Handel im Jahr 2025 mit einem Anteil von 66,74 % am GCC-Heimtextilmarkt, während der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen wird.

- Nach Geografie hielt Saudi-Arabien im Jahr 2025 einen Anteil von 42 % am GCC-Heimtextilmarkt, während die VAE bis 2031 voraussichtlich die höchste CAGR von 4,08 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC-Heimtextilmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hotel-Zimmerpipeline in Saudi-Arabien und den VAE steigert die B2B-Wäschenachfrage | +0.8% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Wohnungsbauprogramme und wachsendes Wohneigentum in Saudi-Arabien fördern den Kauf von Wohntextilien | +0.7% | Saudi-Arabien, mit Ausstrahlungseffekten auf Bahrain und Kuwait | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur wirtschaftlichen Diversifizierung | +0.4% | GCC-weit mit frühen Gewinnen in Riad, Dubai, Doha | Langfristig (≥ 4 Jahre) |

| Premiumisierung im Luxusgastgewerbe, einschließlich flammhemmender und antimikrobieller Spezifikationen | +0.5% | Luxuscluster in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der SASO- und GSO-Textilkonformität erhöht die zertifizierte Beschaffung | +0.3% | Saudi-Arabien und GCC-weite Übernahme | Mittelfristig (2–4 Jahre) |

| Re-Export-Hubs der VAE verkürzen Vorlaufzeiten für Sortimente | +0.2% | VAE mit grenzüberschreitender Reichweite nach Oman und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hotel-Zimmerpipeline in Saudi-Arabien und den VAE steigert die B2B-Wäschenachfrage

Die gewerbliche Beschaffung bleibt das Gravitationszentrum des GCC-Heimtextilmarkts, angeführt von Hoteleröffnungen und -erweiterungen, die sich in große, wiederkehrende Bestellungen für Laken, Bettbezüge und Handtücher übersetzen. Der von Hotelketten getragene Unterzeichnungsschwung im Jahr 2025 setzte sich bis 2026 fort, wobei Marriott Saudi-Arabien und die VAE zu seinen am stärksten wachsenden Märkten im Nahen Osten zählte und mehr als 230 organische Unterzeichnungen in der EMEA-Region im Jahr 2025 meldete, was mehrjährige Wäscherahmenverträge für neue und umgewandelte Objekte unterstützt[1]Marriott International, "Marriott International kündigt robuste Wachstumsdynamik in Europa, dem Nahen Osten und Afrika im Jahr 2025 an," Marriott International, marriott.pressarea.com . Beschaffungsteams legen Parstockmengen fest, die bei hochausgelasteten Hotels typischerweise bis zu sechs vollständige Garnituren pro Zimmer umfassen, was die Grundzimmeranzahl in beträchtliche Textilausschreibungen multipliziert, die sich in Premiumsegmenten in Zyklen von 18 bis 24 Monaten erneuern. Markenresidenzen und gemischt genutzte Luxusentwicklungen fügen ebenfalls institutionelles Volumen hinzu, da Villa- und Apartmentbetreiber Schlafzimmer-, Bad- und Fensterdekorationen bei der Übergabe standardisieren, um Markenstandards zu schützen. Große Eigentümer und Betreiber bevorzugen Lieferanten, die eine lückenlose Rückverfolgbarkeit und konsistente Testdokumentation nachweisen können, was die Ausgaben weiter bei vertikal integrierten Unternehmen konsolidiert, die länderübergreifende Pipelines bedienen können. Mit zunehmender Skalierung der Betreiber werden Bestellungen häufig clusterübergreifend gebündelt, um Mengenrabatte zu erzielen, was die Nachfragesichtbarkeit für zertifizierte Lieferanten im GCC-Heimtextilmarkt stärkt.

Wohnungsbauprogramme und wachsendes Wohneigentum in Saudi-Arabien fördern den Kauf von Wohntextilien.

Saudi-Arabiens Wohnungsbauinitiative und Hypothekenprogramme haben den Anteil der Eigennutzer erhöht, was wiederum den Erstkauf vollständiger Textilausstattungen nach der Wohnungsübergabe stimuliert hat. Der Jahresbericht 2024 des Wohnungsbauprogramms bestätigte Fortschritte bei der Lieferung von mehr als 122.000 Wohnlösungen für saudische Familien und festigte damit eine stetige Pipeline neuer Haushalte, die den Markt für Bettwäsche, Handtücher, Küchentextilien und Vorhänge betreten[2]Saudi Press Agency, "Jahresbericht 2024 des Wohnungsbauprogramms: Wohneigentumsquote erreicht 65,4 % und übertrifft das Ziel für 2025," Saudi Press Agency, spa.gov.sa. Erstkäufer tätigen typischerweise konsolidierte Einkäufe innerhalb von Wochen nach der Schlüsselübergabe, was die Nachfrage im selben Quartal verdichtet und Händlern zugute kommt, die in der Lage sind, ein breites Sortiment in der Nähe neuer Wohngebiete vorzuhalten. Mit der Inbetriebnahme weiterer Masterplan-Quartiere in großen Städten koordinieren Entwickler und Einzelhändler kuratierte Pakete, die die Auswahl vereinfachen und die Qualität standardisieren, was höhere Kaufraten für mittelpreisige und Premium-Linien unterstützt. Das Beschaffungsmodell für diese Quartiere beinhaltet häufig eine Vorauswahl genehmigter Lieferanten, was das Volumen zu Lieferanten mit zuverlässiger Dokumentation und Kundendienst nach dem Kauf lenkt. Diese Wohnungsbaudynamik bildet eine breite Basis der Wohnraumnachfrage, die institutionelle Zyklen im GCC-Heimtextilmarkt ergänzt.

Staatliche Initiativen zur wirtschaftlichen Diversifizierung

Wirtschaftliche Diversifizierungsagenden priorisieren weiterhin Tourismus, Unterhaltung und gemischt genutzte Immobilien, was den institutionellen Kauf von Bett- und Badwäsche in Hotelqualität aufrechterhält. Globale Marken bauen ihre Präsenz in Saudi-Arabien und den VAE im Rahmen dieses Wandels aus, wobei Marriott eine starke Pipeline und Rekordunterzeichnungen von Markenresidenzen in der EMEA-Region im Jahr 2025 meldete – eine Aktivität, die direkte Auswirkungen auf die Textilbeschaffung in der Region hat. Masterentwicklungen, die Hotels, Serviced Apartments und Einzelhandel kombinieren, verwischen zunehmend die Grenze zwischen Einzel- und institutionellen Sortimenten, da Betreiber einheitliche Textilstandards über alle Objekte hinweg durchsetzen. Öffentliche und quasi-öffentliche Auftraggeber beziehen nun Nachhaltigkeits- und Sicherheitskonformität in ihre Ausschreibungen ein, was den Wert von Zertifizierungslabels und Lieferantentestkapazitäten erhöht. Der Übergang von Ad-hoc-Käufen zu Rahmenverträgen mit klaren Serviceniveaus und ESG-Anforderungen sorgt für eine besser planbare Nachfrage für konforme Lieferanten. Dieser politisch getriebene Schwung stärkt weiterhin das gewerbliche Volumen im GCC-Heimtextilmarkt.

Premiumisierung im Luxusgastgewerbe, einschließlich flammhemmender und antimikrobieller Spezifikationen

Erhöhte Spezifikationen in Vier- und Fünf-Sterne-Häusern steigern die durchschnittlichen Verkaufspreise durch höhere Fadenzahlen, Premium-Baumwollen und antimikrobielle Ausrüstungen. Hotelgruppen und große Betreiber fordern nun zunehmend Perkal-Gewebe ab T-300 und höher, mit Mercerisierung und engen Schrumpftoleranzen, um industriellen Wäschereiprozessen standzuhalten, was mit Beschaffungsleitfäden übereinstimmt, die von spezialisierten Textilherstellern für globale Marken herausgegeben werden[3]Gencer Textile, "Der Beschaffungsleitfaden: Beschaffung von Premium-Perkal-Bettwäsche für US-Hotelmarken," Gencer Textile, gencertextile.com. Antimikrobielle Elemente, einschließlich silberionenbeschichteter Gewebe, die nach ISO-Wirksamkeitsstandards für hygieneempfindliche Umgebungen validiert wurden, tauchen in großen Teilen der Gesundheits- und Hochkontakt-Gastgewerbeaufträge im gesamten Golfraum auf, was Ersatzzyklen im Zielbereich hält und gleichzeitig den Gästekomfort und die Geruchskontrolle unterstützt. Brandschutz ist in öffentlichen Bereichen nicht verhandelbar, wobei flammhemmende Vorhänge und Polsterstoffe nach Standards wie NFPA 701 und BS 5852 Crib 5 geprüft werden, wo Markenrichtlinien diese Benchmarks vorschreiben, was konsistente Chargenprüfungen und Aufzeichnungen für Audits erfordert. Luxusportfolios auf der Arabischen Halbinsel haben diese höheren Standards verankert und bauen ihre Präsenz aus, was eine dickere Schicht von Premium-Nachfrage im GCC-Heimtextilmarkt aufrechterhält. Lieferanten, die in flammhemmende Konformität, antimikrobielle Validierung und Farbechtheitskontrolle investieren, sind am besten positioniert, um die mit Luxusentwicklungsclustern verbundenen Premiumisierungsgewinne zu erzielen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumwoll- und Frachtkosten belasten Preisgestaltung und Margen | -0.6% | GCC-weit mit akutem Druck in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Einzelhandelslandschaft und Eigenmarken verschärfen den Preiswettbewerb | -0.4% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Wasserknappheit begrenzt die lokale Skalierbarkeit von Färberei und Veredelung | -0.3% | Saudi-Arabien und die VAE | Langfristig (≥ 4 Jahre) |

| Ausführungsrisiken bei Gigaprojekten verzögern gastgewerblich getriebene Aufträge | -0.2% | GCC-weit mit Konzentration in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumwoll- und Frachtkosten belasten Preisgestaltung und Margen

Schwankungen bei Input- und Transportkosten bleiben ein wesentlicher Gegenwind für den GCC-Heimtextilmarkt, da Hersteller und Händler mit vierteljährlichen Schwankungen bei Rohbaumwolle und globalem Seefrachtverkehr umgehen müssen. Branchenverbandsaktualisierungen für Anfang 2026 deuten auf unruhige Baumwollpreisbedingungen rund um Vertragsrollover hin, was feste Preiszusagen gegenüber institutionellen Kunden erschwert, die Aufschläge mitten im Zyklus ablehnen[4]National Cotton Ginners Association, "Wöchentliches Baumwollmarkt-Update: 28. Februar 2026," National Cotton Ginners Association, cottongins.org. Die Frachtkosten haben sich gegenüber früheren Höchstständen stabilisiert, bleiben aber im Vergleich zu den Niveaus vor der Pandemie erhöht, während Streckenstörungen auf wichtigen Routen die Versicherungskosten erhöht und die Transitzeiten auf bestimmten Korridoren verlängert haben, was die Just-in-time-Nachlieferung für zeitkritische Aufträge erschwert. Exporteure dokumentierten die Auswirkungen von Umleitungen und höheren Logistikkosten im Jahr 2024, wobei ein führendes südasiatisches Werk erhebliche Anstiege der Verkaufskosten im Zusammenhang mit Schiffsumleitungen und damit verbundenen Prämien meldete, was die Margen auf Lieferantenebene komprimierte. GCC-Importeure absorbieren häufig einen Teil dieser Anstiege, um die Regalpreise für kostensensible Wohnkäufer zu erhalten, was die Stückökonomie in Aktionszeiträumen reduziert. Institutionelle Käufer verhandeln auch Mengenflexibilität in Verträge ein, was die Auswirkungen nachteiliger Kostenbewegungen auf das EBITDA der Lieferanten verstärken kann. Die Kombination aus Baumwollvolatilität und Frachtveränderlichkeit zwingt zu vorsichtigerer Beschaffung und kürzeren Ausschreibungslaufzeiten im GCC-Heimtextilmarkt.

Fragmentierte Einzelhandelslandschaft und Eigenmarken verschärfen den Preiswettbewerb.

Der Wohnkanal bleibt fragmentiert mit starker Eigenmarkenpräsenz, was den Preiswettbewerb erhöht und die Margen von Markenartikeln im GCC-Heimtextilmarkt komprimiert. Einzelhändler und Marktplätze nutzen zunehmend die direkte Beschaffung von Herstellern, um den Preisabstand gegenüber Markenäquivalenten zu vergrößern, was das Volumen zu Eigenmarken im mittleren Preissegment verlagert. Einige Marken begegnen diesem Trend, indem sie in Direktvertriebskanäle investieren, die traditionelle Großhandelsaufschläge umgehen, was die Preisrealisierung verbessert und Rückkopplungsschleifen zur Produktleistung verkürzt. Die institutionelle Beschaffung hat diese Disziplin gespiegelt, indem sie Vertragslaufzeiten verkürzt und genehmigte Lieferantenlisten gestrafft hat, was kleinere Händler gefährdet, wenn sie bei direkten Angeboten keine Preis- oder Serviceniveaumetriken erfüllen können. Differenzierung durch Zertifizierungen, Gewebeinnovation und Haltbarkeitsversprechen gibt Premium-Marken einen Stand in den oberen Segmenten, aber der Wechsel zu günstigeren Produkten während Aktionszeiträumen verlagert dennoch Marktanteile zu Eigenmarken. Das Ergebnis ist ein Markt, in dem Wertversprechen klar, erprobt und wiederholbar sein müssen, um eine langfristige Positionierung aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Beschleunigte Teppichnachfrage ergänzt die Stabilität bei Bettwäsche

Bettwäsche hielt im Jahr 2025 einen Umsatzanteil von 33 % und spiegelt damit ihre bedeutende Rolle sowohl in der Wohn- als auch in der institutionellen Beschaffung wider, während Teppiche und Läufer voraussichtlich das Produktwachstum mit einer CAGR von 3,72 % bis 2031 innerhalb der Größe des GCC-Heimtextilmarkts anführen werden. Das Profil der Bettwäschekäufe im Gastgewerbe stabilisiert sich bei höheren Spezifikationen, einschließlich T-300-Perkal und antimikrobiellen Ausrüstungen für hygieneorientierte Umgebungen, was die Stückwerte steigert, auch wenn sich die Ersatzzyklen in Premium-Segmenten verlängern. Hotels und Serviced Apartments verankern weiterhin große Ausschreibungsvolumina, bei denen Sechs-Garnituren-Parstocknormen pro Zimmer in Großbestellungen übersetzt werden, die sich in Zyklen von 18 bis 24 Monaten wiederholen und eine stetige Grundnachfrage im GCC-Heimtextilmarkt unterstützen. Wohnkäufer von Bettwäsche fügen Saisonalität rund um Eid und Jahresendperioden hinzu, was Einzelhändlern und Marktplätzen zugute kommt, die Sortimente und Aktionen mit lokalen Feiertagen synchronisieren. Badetextilien bleiben eine beständige Mittelpreiskategorie in institutionellen Umgebungen, wo häufiges Waschen und Haltbarkeitserwartungen Spezifikationen wie Gramm pro Quadratmeter und Florstruktur leiten, was Lieferanten hilft, das Angebot nach Preis und Leistung zu segmentieren. Im Wertsegment stärken Eigenmarken-Bad- und Küchentextilien, die von großen südasiatischen Herstellern bezogen werden, die Preisführerschaft, während Premium-Sortimente bei höheren Fadenzahlen, langstapeligen Baumwollen und designorientierten Geweben spielen.

Teppiche und Läufer profitieren von Innenausbauzyklen in Villen und Apartments, wenn Übergaben zunehmen, sowie von periodischen Auffrischungen in Hotellobbyräumen und Korridoren, die mit Renovierungsplänen im GCC-Heimtextilmarkt abgestimmt sind. Wohnkäufer reservieren beim Einrichten von Neubauten häufig ein definiertes Budget für Teppiche, was eine stetige Stückbewegung auch in schwachen Einzelhandelsmonaten unterstützt. Gastgewerbeobjekte suchen nach Fleckenbeständigkeit und Farbechtheit, die durch Laborberichte validiert werden, was Herstellern mit internen Tests und zuverlässiger Chargenkonsistenz Vorteile verschafft. Küchentextilien und Polstertextilien sind Nischenunterkategorien, in denen Eigenmarken auf der Grundlage von Stückpreis und grundlegenden Qualitätskontrollen Marktanteile gewinnen, während Fachgeschäfte durch taktile Erfahrung und Individualisierung differenzieren. Lieferanten, die eine lückenlose Rückverfolgbarkeit aufrechterhalten und konformitätsbereite Dokumentation vorhalten, erfüllen die steigende Anforderung für institutionelle Angebote, die nun ESG- und Sicherheitsprüfungen einbetten. Über alle Produktkategorien hinweg sind zertifizierte Inputs und zuverlässige Ausrüstungen zur Grundvoraussetzung für die Gewinnung des wertvollsten Geschäfts im GCC-Heimtextilmarkt geworden.

Nach Material: Organische und alternative Fasern stören den etablierten Baumwollanteil.

Baumwolle behielt im Jahr 2025 einen Anteil von 68,42 %, gestützt durch langjährige Lieferketten und Materialvertrautheit, doch alternative Fasern werden mit einer CAGR von 5,64 % (2026–2031) schneller wachsen, was Premiumisierung und ökologisch orientierte Entscheidungen innerhalb der Größe des GCC-Heimtextilmarkts widerspiegelt. Nachhaltige Beschaffung und Rückverfolgbarkeit sind zunehmend nicht verhandelbar, wobei führende Hersteller hohe Anteile nachhaltig beschaffter Baumwolle melden und bis 2030 vollständige Ziele anstreben, unterstützt durch Blockchain-gestützte Faser-bis-Regal-Verfolgung. Leinengemische ziehen Luxuswohnkäufer an, die in klimatisierten Klimazonen nach Atmungsaktivität suchen, während Wolle und Seide auf dekorative Verwendungen und Luxussuiten beschränkt bleiben, wo taktiles Gefühl und visuelles Finish Premiumpreise erzielen. Bambus und andere Zellulosefasern sprechen umweltbewusste Verbraucher an, die bereit sind, für zertifizierte Handtücher und Laken zu zahlen, was Einzelhändlern einen Erzählungsansatz und einen Margenpolster in kuratierten Sortimenten bietet. Bei Nutzungsbettwäsche dominieren synthetische Füllungen Kissen und Steppdecken aufgrund hypoallergener Eigenschaften und Pflegekostenvorteile, was mit großen Bett-im-Paket-Programmen globaler Marken übereinstimmt, die ihre Kapazität durch Akquisitionen in angrenzenden Kategorien ausbauen. Regulatorische und Testinitiativen, einschließlich eines verstärkten Fokus auf Mikroplastik-Abgabestandards, die mit ISO-Rahmenwerken abgestimmt sind, drängen Lieferanten dazu, Materialströme zu trennen und stärkere Etikettierungskontrollen für GCC-gebundene Sendungen aufrechtzuerhalten.

Baumwollpreisvolatilität und Frachtveränderlichkeit prägen weiterhin Materialentscheidungen und Produktstruktur für den GCC-Heimtextilmarkt. Käufer hedgen Risiken durch gemischte Portfolios, die in ausgewählten Linien Bio-Baumwolle, recyceltes Polyester und Bambus umfassen, was eine schnelle Reaktion auf Inputkostenschwankungen ermöglicht, ohne Markenstandards zu stören. Institutionelle Käufer betonen Haltbarkeit und Waschleistung gegenüber der Zusammensetzung an sich, was die Nachfrage nach Mischgeweben aufrechterhält, die Hochtemperaturzyklen überstehen und dabei das Gefühl bewahren. Einzelhändler nutzen Materialgeschichten, um gestaffelte Sortimente zu differenzieren, indem sie Zertifizierungen mit visuellem Merchandising kombinieren, um Verbraucher die Preisleiter hinaufzubewegen. Lieferanten, die sowohl Konformität als auch konsistenten Gewebegriff in baumwollreichen Linien garantieren können, verteidigen das Kernvolumen, während sie ökologisch fortschrittliche Optionen in neuen Kollektionen testen. Dieses Gleichgewicht ermöglicht es der GCC-Heimtextilbranche, sich sowohl an Preisschwankungen als auch an steigende Nachhaltigkeitserwartungen anzupassen.

Nach Endnutzer: Das gewerbliche Segment profitiert von Gigaprojekt-Rückenwind.

Das Wohnsegment hielt im Jahr 2025 einen Umsatzanteil von 70,61 %, doch gewerbliche Käufer werden voraussichtlich schneller mit einer CAGR von 4,53 % (2026–2031) wachsen, da Hotel-, Gesundheits- und Regierungsprogramme Volumina in große Rahmenverträge im GCC-Heimtextilmarkt bündeln. Ketten und Eigentümer-Betreiber priorisieren Lieferanten, die flammhemmende und antimikrobielle Leistung zertifizieren können, wo erforderlich, und die mehrere Parstockmengen über Portfolios hinweg aufrechterhalten, um hohe Auslastung und schnelle Umschläge zu ermöglichen. Internationale Betreiber bauen ihre Präsenz im Nahen Osten aus und stärken die planbare institutionelle Nachfrage nach Premium-Wäsche, die den Markenstandards über Objekte und Markenresidenzen hinweg entspricht. Das Beschaffungsmodell zentralisiert häufig in regionalen Hubs, was Bestellungen über mehrere Hotels und Residenzen in weniger Angebote mit höheren Qualitätshürden bündelt. Erweiterungen von Gesundheitseinrichtungen und saisonale Kapazitätsspitzen erfordern auch medizinische Bettwäsche, die häufigem Waschen bei hohen Temperaturen standhält, was Käufer zu spezialisierten Spezifikationen und dokumentierter Testleistung drängt. Infolgedessen bauen zertifizierte Lieferanten mit Skalierung und Dokumentationsfähigkeiten ihren Anteil in nicht-wohnlichen Kanälen im GCC-Heimtextilmarkt aus.

Die Wohnraumnachfrage bleibt ein stabiles Fundament, das durch neue Wohnungsübergaben und periodische Auffrischungszyklen für Bettwäsche, Handtücher und Vorhänge angetrieben wird. Der Wohnungsbauprogramm-Schwung aus dem Jahr 2024 unterstützte einen Zustrom von Erstkäufern, die in Einrichtungszyklen eintraten, was konzentrierte Kauffenster kurz nach der Schlüsselübergabe antreibt. Einzelhändler und Marktplätze reagieren, indem sie die Sortimentszeitplanung mit Übergabeclustern und Feriensaisons abstimmen, was die Regale zwischen Wert-Eigenmarken und Premium-Markenlinien ausgewogen hält. Fachgeschäfte differenzieren durch taktilen Service, Individualisierung und kuratierte internationale Kollektionen, während Omnichannel-Einzelhändler Bequemlichkeit und Lieferzuverlässigkeit betonen. Ein wachsender Anteil der Verbraucher recherchiert Materialien, Fadenzahlen und Zertifizierungen online vor dem Kauf, was Marken belohnt, die detaillierte Produktinhalte veröffentlichen. In diesem Kontext verbindet die GCC-Heimtextilbranche institutionelles Wachstum mit stetigen Haushaltszyklen, um die Gesamtnachfrage widerstandsfähig zu halten.

Nach Vertriebskanal: Digitale Durchdringung verändert Einzelhandelsstrukturen

Offline-Kanäle machten im Jahr 2025 66,74 % des Umsatzes aus und spiegeln die anhaltende Stärke von Verbrauchermärkten, Einrichtungshäusern und Fachgeschäften wider, während Online-Kanäle voraussichtlich mit einer CAGR von 6,51 % (2026–2031) wachsen werden, wobei Direktvertrieb und Marktplatzmodelle im GCC-Heimtextilmarkt skalieren. Verbrauchermärkte und Einrichtungshäuser nutzen Eigenmarken, die direkt von Herstellern bezogen werden, um die Preisführerschaft aufrechtzuerhalten, was den Druck auf Markenpreispunkte in mittleren Preissegmenten aufrechterhält. Fachgeschäfte konvertieren weiterhin einkommensstärkere Käufer, indem sie fachkundige Beratung, sensorische Erfahrung und Maßanfertigungen wie monogrammierte Handtücher und maßgeschneiderte Vorhänge anbieten. Parallel dazu können Marken, die in Direktvertriebsinfrastruktur investieren, Großhandelsaufschläge umgehen und lokalisierte Inhalte nutzen, um Käufer über Gewebeleistung und Zertifizierungen aufzuklären – ein Ansatz, der von führenden Exporteuren dokumentiert wurde, die in den letzten Jahren lizenzierte Marken und Nutzungsbettwäscheportfolios skaliert haben. Die besten Omnichannel-Akteure stimmen Bestands- und Aktionskalender über physische und digitale Verkaufsstellen ab, um übergabe- und feriengetriebene Spitzen zu erfassen. Mit steigenden Compliance-Anforderungen zeigen sowohl Offline- als auch Online-Kanäle zunehmend Zertifizierungsabzeichen und Testansprüche am Point of Sale, was das Käufervertrauen stärkt und Retouren im GCC-Heimtextilmarkt reduziert.

E-Commerce unterstützt auch Nischenkategorien und Premium-Linien, die durch Rich Media und verifizierte Bewertungen aufklären und konvertieren können. Marktplätze verstärken die Reichweite, komprimieren aber die Margen, sodass Marken die Marktplatzpräsenz mit der Tiefe eigener Kanäle ausbalancieren, die das vollständige Sortiment besser widerspiegeln und Nachhaltigkeitsgeschichten erzählen. Logistikpartner, die in regionale Hubs eingebunden sind, helfen dabei, schnelle Liefererwartungen für kuratierte Sets und Nachlieferungsartikel zu erfüllen, insbesondere in städtischen Zentren. Offline bleibt für institutionelle Käufer und projektbasierte Verkäufe unverzichtbar, wo die physische Mustervalidierung Standard ist, was die Relevanz von Showrooms und B2B-Großhandel erhält. Zahlungs- und Rechnungskonditionen unterscheiden sich auch nach Kanal, wobei institutionelle Käufer längere Zahlungshorizonte bevorzugen, die digitale Plattformen nicht immer bieten, was die Betriebskapitalplanung für Lieferanten beeinflusst. Der GCC-Heimtextilmarkt konvergiert damit zu einem hybriden Modell, in dem Offline-Stärke und Online-Beschleunigung nebeneinander operieren.

Geografische Analyse

Saudi-Arabiens Größe verankert den Wert im Jahr 2025, während die VAE bis 2031 beim Wachstum führen, was ein Zwei-Geschwindigkeiten-Muster zwischen einem volumengetriebenen Markt und einem premiumintensiven Markt innerhalb des GCC-Heimtextilmarkts ergibt. Saudische Wohnungsbauprogramme und Hypothekenausweitung haben das Wohneigentum erhöht und im Jahr 2024 eine hohe Anzahl neuer Übergaben produziert, was konzentrierte Wellen von Haushaltskäufen für Bettwäsche, Handtücher, Vorhänge und Teppiche lieferte. Wohnkäufer schließen Textilkäufe typischerweise innerhalb von Wochen nach der Schlüsselübergabe ab, was vierteljährliche Spitzen statt eines gleichmäßigen monatlichen Musters über das Jahr hinweg erzeugt. Die institutionelle Beschaffung in Saudi-Arabien profitiert davon, dass internationale Betreiber neue Objekte und Markenresidenzen hinzufügen, was den Bedarf an flammhemmenden Vorhängen und Premium-Wäsche bei konsistenten Markenstandards multipliziert. Die SABER-basierte Durchsetzung in Saudi-Arabien bleibt streng bei Etikettierung und Konformität, was die Lieferantenpanels auf Anbieter einschränkt, die Zertifikate auf Sendungsebene umgehend ausstellen und Testaktualisierungen im Zusammenhang mit aufkommenden Standards handhaben können. Die lokale Nassverarbeitung wird durch Wasser- und Behandlungskosten herausgefordert, sodass Importströme auf vorveredelten Produkten mit eingebetteten Nachhaltigkeits- und Sicherheitszusicherungen fokussieren.

Das schnellste Wachstum der VAE im Prognosezeitraum 2026–2031 spiegelt eine anhaltende Neigung zu Luxusreisen, Markenresidenzen und Premium-Einzelhandel wider, was einen höheren Spezifikationsmix für Textilien antreibt. Globale Ketten skalieren in den Emiraten, was mehrjährige Wäscheprogramme unterstützt, die an neue Hotel- und Residenzeröffnungen und -umwandlungen gebunden sind. Dubais Position als Logistik- und Re-Export-Hub ermöglicht es Lieferanten, gebundene Bestände nahe an den Endmärkten zu halten, was das Risiko von Engpässen während Feriensaisons und großen Veranstaltungen reduziert. Das Online-Kanalwachstum in den VAE verstärkt die Sortimentsbreite und ermöglicht die Direktvertriebsdurchdringung durch globale Marken, die schnell in die Region liefern, während Fachgeschäfte den Anteil bei einkommensstärkeren Käufern bewahren. Einzelhändler und institutionelle Käufer setzen sichtbare Zertifizierungs- und Testnachweise am Point of Sale und in Ausschreibungen durch, was die Hürde für kleinere Importeure ohne interne Tests oder etablierte Laborpartner erhöht hat. Diese Dynamiken erzeugen ein widerstandsfähiges Premium-Segment im GCC-Heimtextilmarkt, das auf die Emirate ausgerichtet ist.

Katar, Kuwait, Bahrain und Oman tragen zusammen stetige, wenn auch kleinere Anteile mit unterschiedlichen Nachfragetreibern bei. Katars Gastgewerbe- und Mischnutzungslandschaft nach dem Turnier zieht weiterhin Premium-Textilbedarf an, da internationale Betreiber Markenstandards über alle Objekte hinweg angleichen. Die höheren Einkommen in Kuwait und Bahrain treiben Premium-Bettwäsche- und Handtuchkäufe im Einzelhandel an, unterstützt durch eine wachsende Vertrautheit mit Online-Bestellungen und schneller Lieferung. Oman wächst mit Boutique-Gastgewerbeprojekten und Familientourismus, wo Wert und Haltbarkeit bei der Produktauswahl wichtig sind. In allen vier Märkten unterstützen grenzüberschreitende Re-Export-Ströme und konforme Versanddokumentation zuverlässige Lieferpläne sowohl für Einzelhändler als auch für institutionelle Käufer. Lieferanten, die zertifizierte Inputs, dokumentierte Chargenleistung und regionale Lagerhaltung kombinieren, sind am besten positioniert, um Marktanteile zu gewinnen. Diese geografischen Muster verlängern die Wachstumsreichweite über den GCC-Heimtextilmarkt bis 2031.

Wettbewerbslandschaft

Der GCC-Heimtextilmarkt bleibt mäßig fragmentiert, wobei führende globale Exporteure und regionale Spezialisten im Einzel- und institutionellen Kanal konkurrieren. Vertikal integrierte Hersteller, die Garn, Weberei, Veredelung und Konfektionierung sowie interne Testlabore kombinieren, genießen einen Vorteil bei Compliance, Geschwindigkeit und Servicekosten. Nachhaltigkeitsverpflichtungen und Rückverfolgbarkeitsplattformen differenzieren Akteure der oberen Ebene, die längere Rahmenverträge gewinnen, insbesondere im Gastgewerbe und im Gesundheitswesen. Beispielsweise meldet ein großer globaler Hersteller einen hohen Anteil nachhaltig beschaffter Baumwolle und einen Fahrplan zur Erreichung vollständiger nachhaltiger Beschaffung bis 2030, ermöglicht durch ein Blockchain-gestütztes Tracking-System, das die Herkunft vom Bauernhof bis zum Regal verifiziert und die Premium-Positionierung bei internationalen Käufern unterstützt. Ein weiterer globaler Exporteur erweiterte sein Portfolio durch Akquisitionen in der Nutzungsbettwäsche und skalierte lizenzierte Marken, was die Einnahmen über die Kernbettwäsche hinaus diversifizierte und das Unternehmen positionierte, um Kissen-, Steppdecken- und Schutznachfrage in globalen Kanälen zu erfassen, die auch GCC-Käufer erreichen. Zusammen unterstützen diese strategischen Schritte eine größere Widerstandsfähigkeit durch Kategorienbreite, Compliance-Bereitschaft und verbesserte Markteinführungsgeschwindigkeit.

Institutionelle Kunden im Golfraum konzentrieren Lieferantenpanels auf Anbieter, die in mehrere Länder liefern und Qualitätskonsistenz über große, mehrere Objekte umfassende Portfolios aufrechterhalten können. Gastgewerbebetreiber spezifizieren zunehmend antimikrobielle und flammhemmende Leistung mit Testberichten auf Chargenebene, was die Position von Herstellern mit akkreditierten Laboren und schneller Zertifizierungsausstellung festigt. Gesundheitskäufer priorisieren medizinische Bettwäsche, die Hochtemperaturwäsche standhält und dabei Komfort und Haltbarkeit bewahrt, was die Bedeutung spezialisierter Veredelung und dokumentierter Wirksamkeit in behandelten Geweben erhöht. Auf der Einzelhandelsseite komprimieren Eigenmarken, die über direkte Herstellerbeziehungen bezogen werden, die Margen für Markenlinien in Einstiegs- und Mittelpreissegmenten, während Direktvertriebskanäle einen Ausgleich für Marken bieten, die Kundenbeziehungen und Storytelling besitzen können. Über alle Kanäle hinweg sind Zertifizierungssichtbarkeit und überprüfbare Nachhaltigkeitsansprüche nun entscheidend für die Regalplatzierung und Ausschreibungsberechtigung im GCC-Heimtextilmarkt.

Lokale Verarbeitungsbeschränkungen für Färberei und Veredelung begünstigen Exporteure mit fortschrittlichen Wasserrecyclingsystemen und Integration erneuerbarer Energien an der Quelle, was ihre Wettbewerbsfähigkeit bei Ausschreibungen für GCC-Käufer stärkt. Dokumentierte Auswirkungen von Logistikstörungen und wasserbezogenen Kosten bei großen Werken haben die Logik verstärkt, die Veredelung in den Herkunftsländern zu konzentrieren und dann konforme Fertigwaren in regionalen Hubs für schnelle Lieferung zu lagern. Lieferanten, die RFID und andere Tracking-Fähigkeiten zu ihren institutionellen Programmen hinzufügen, bieten Hotelbetreibern verbesserte Bestandskontrolle und Verlustprävention, was die Gesamtbetriebskosten reduziert. Diese Fähigkeiten, kombiniert mit robusten Compliance- und Nachhaltigkeitspraktiken, definieren den Wettbewerbsvorteil an der Spitze des Lieferantenpools. Infolgedessen beruht die Differenzierung im GCC-Heimtextilmarkt nun auf Preis, Geschwindigkeit, Dokumentation und ESG-Führung, wobei Spitzenakteure ihren Vorsprung gegenüber kleineren Importeuren ohne länderübergreifende Logistik und laborgestützte Qualitätssicherung ausbauen.

Marktführer der GCC-Heimtextilbranche

WestPoint Home

Trident Limited

Zorlu Tekstil

Al Abdullatif Industrial Investment Co.

Standard Carpets Ind. LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Marriott International meldete robustes Wachstum in der EMEA-Region und identifizierte Saudi-Arabien und die Vereinigten Arabischen Emirate als Top-Märkte für Unterzeichnungen im Jahr 2025. Im Jahr 2025 erzielte das Unternehmen mehr als 230 organische Unterzeichnungen, was mehr als 31.000 Zimmern entspricht, und fügte 170 Objekte mit 24.000 Zimmern hinzu, was zu einem Netto-Zimmerwachstum von 7,8 % führte. Die Pipeline umfasst nun mehr als 600 Objekte mit insgesamt 113.000 Zimmern.

- Januar 2026: Marriott International und Al Qimmah Hospitality unterzeichneten Vereinbarungen für fünf neue Marriott-Markenhotels in Saudi-Arabien. Diese Projekte in Dschidda, Mekka und Medina werden mehr als 2.700 Zimmer hinzufügen. Zu den wichtigsten Projekten gehören JW Marriott Jeddah The Apartments mit 356 Einheiten, Four Points by Sheraton Shesha Makkah mit 1.030 Zimmern und Element Madinah Sultana Road mit 136 Studios und Apartments. Diese Entwicklung markiert, dass Marriott 100 Hotels, sowohl in Betrieb als auch in der Pipeline, in Saudi-Arabien erreicht.

Berichtsumfang des GCC-Heimtextilmarkts

Heimtextilien sind ein Teilbereich der technischen Textilien, der die Verwendung von Textilien für häusliche Zwecke umfasst. Heimtextilien sind nichts anderes als eine Innenraumumgebung, die sich auf Innenräume und ihre Einrichtung bezieht. Heimtextilien werden hauptsächlich für ihre funktionalen und ästhetischen Eigenschaften verwendet, die uns Stimmung und mentale Entspannung geben.

Der GCC-Heimtextilmarkt ist nach Anwendung, Material, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Anwendung ist der Markt in Bettwäsche, Badetextilien, Küchentextilien, Polsterstoffe und sonstige (Teppiche und Flächenteppiche) segmentiert. Nach Material ist der Markt in Baumwolle, Leinen, Synthetikfasern und andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) segmentiert. Nach Endnutzer ist der Markt in Wohn- und Gewerbesektoren segmentiert. Nach Vertriebskanal ist der Markt in Offline- und Online-Kanäle segmentiert. Das Offline-Segment ist weiter unterteilt in Massenvermarkter (Verbrauchermärkte/Supermärkte), Einrichtungshäuser, Fachgeschäfte und andere Offline-Kanäle. Nach Geografie ist der Markt in Saudi-Arabien, die VAE, Katar, Kuwait, Oman und Bahrain segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polsterstoffe |

| Sonstige (Teppiche und Flächenteppiche) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Wohnbereich |

| Gewerblich |

| Offline |

| Massenvermarkter (Verbrauchermärkte/Supermärkte) |

| Einrichtungshäuser |

| Fachgeschäfte |

| Andere Offline-Kanäle |

| Online |

| Saudi-Arabien |

| VAE |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Anwendung | Bettwäsche |

| Badetextilien | |

| Küchentextilien | |

| Polsterstoffe | |

| Sonstige (Teppiche und Flächenteppiche) | |

| Nach Material | Baumwolle |

| Leinen | |

| Synthetikfasern | |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) | |

| Nach Endnutzer | Wohnbereich |

| Gewerblich | |

| Nach Vertriebskanal | Offline |

| Massenvermarkter (Verbrauchermärkte/Supermärkte) | |

| Einrichtungshäuser | |

| Fachgeschäfte | |

| Andere Offline-Kanäle | |

| Online | |

| Nach Region | Saudi-Arabien |

| VAE | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den GCC-Heimtextilmarkt bis 2031?

Der GCC-Heimtextilmarkt wird voraussichtlich bis 2031 2,06 Milliarden USD erreichen und mit einer CAGR von 2,81 % über 2026–2031 wachsen, wobei institutionelle Nachfrage und Premiumisierung die Entwicklung unterstützen.

Welche Produktkategorien werden im GCC-Heimtextilmarkt am schnellsten wachsen?

Teppiche und Läufer werden voraussichtlich das schnellste Wachstum mit einer CAGR von 3,72 % bis 2031 verzeichnen, während Bettwäsche aufgrund institutioneller Beschaffungszyklen die größte Produktkategorie nach Wert bleibt.

Wie prägen Vorschriften die Lieferantenauswahl im GCC-Heimtextilmarkt?

SABER- und GSO-konforme Anforderungen an Etikettierung, Sicherheit und Zertifizierung auf Sendungsebene werden strenger, was den Marktanteil bei zertifizierten, vertikal integrierten Lieferanten mit internen Tests und Rückverfolgbarkeit konzentriert.

Welches Endnutzersegment wird voraussichtlich das Wachstum im GCC-Heimtextilmarkt anführen?

Gewerbliche Endnutzer, einschließlich Hotels und Gesundheitseinrichtungen, werden voraussichtlich schneller als der Wohnbereich mit einer CAGR von 4,53 % wachsen, angetrieben durch Kettenexpansionen und die Standardisierung von Premium-Spezifikationen.

Was treibt die Premiumisierung im GCC-Heimtextilmarkt an?

Die Anforderungen des Luxusgastgewerbes nach höheren Fadenzahlen, flammhemmender Konformität und antimikrobiellen Ausrüstungen steigern die durchschnittlichen Verkaufspreise und erweitern die Nachfrage nach zertifizierten Hochleistungstextilien.

Wie verändert der Online-Einzelhandel den GCC-Heimtextilmarkt?

Online-Kanäle wachsen mit einer CAGR von 6,51 % (2026–2031), da Direktvertriebsmarken und Marktplätze ihre Reichweite ausbauen, während Omnichannel-Einzelhändler Eigenmarken und Premium-Linien mit schnellerer Lieferung über regionale Hubs integrieren.

Seite zuletzt aktualisiert am: