GCC-Möbelmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

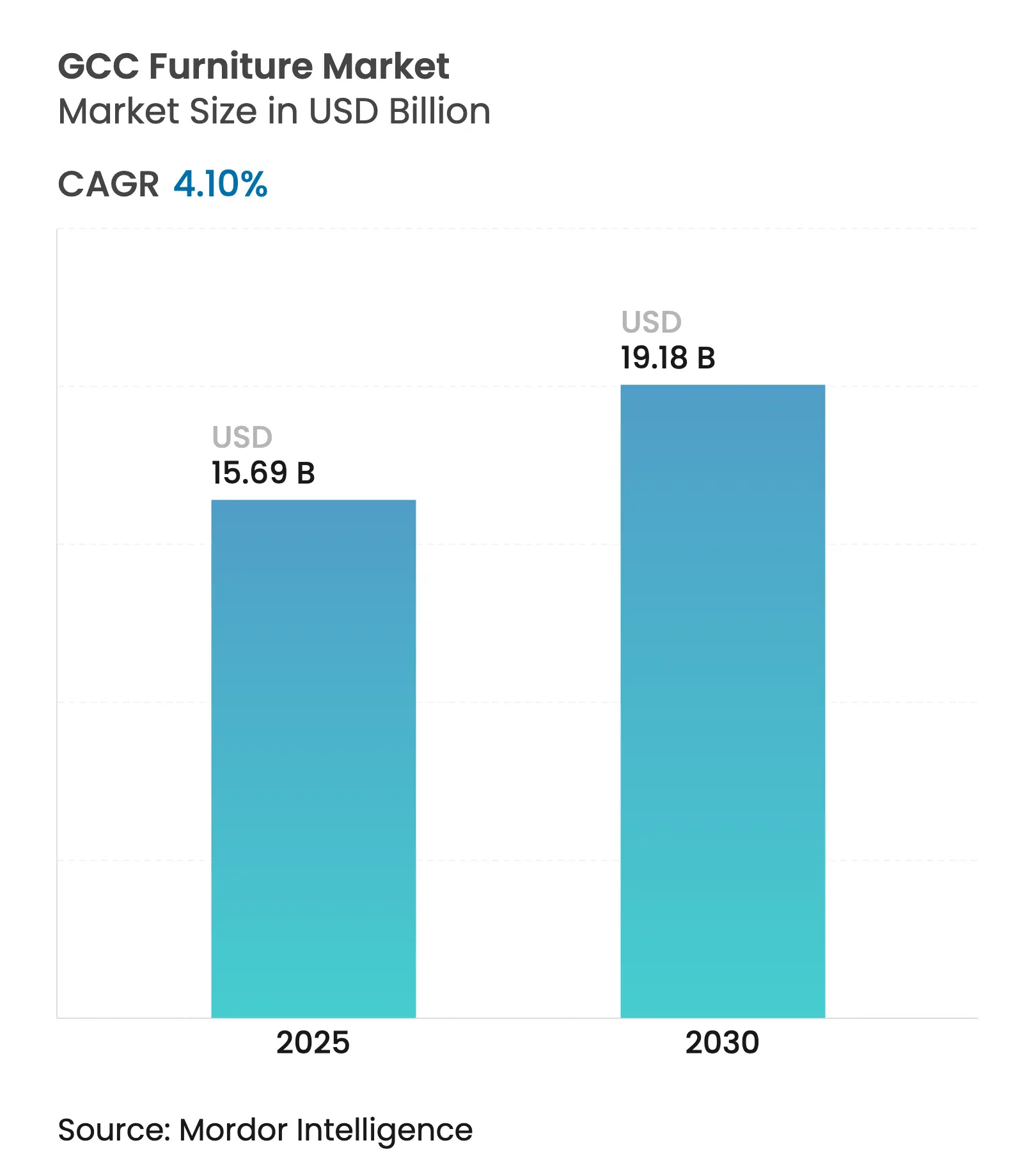

| Marktgröße (2025) | 15.69 Milliarden US-Dollar |

| Marktgröße (2030) | 19.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Möbelmarktanalyse von Mordor Intelligence

Die Größe des GCC-Möbelmarkts belief sich 2025 auf 15,69 Milliarden USD und ist auf Kurs, bis 2030 einen Wert von 19,18 Milliarden USD zu erreichen, was einer CAGR von 4,10 % über den Prognosezeitraum entspricht. Bauausgaben im Zusammenhang mit Großprojekten, durch Staatsfonds finanzierte Smart-City-Programme und die Entstehung der Region als Tourismus- und Wirtschaftszentrum bilden eine Nachfragestruktur, die weniger konjunkturabhängig ist als traditionelle Bauzyklen[1]Consultancy-me-Redaktion, „Bauausgaben Saudi-Arabiens sollen 2025 die Marke von 150 Milliarden USD erreichen,” Consultancy-me.com. Die Bauausgaben Saudi-Arabiens von 150 Milliarden USD im Jahr 2025 und eine Pipeline von 850 Milliarden USD bis 2030 schlagen sich in dauerhaften Aufträgen für Vertragsmöbel im Bereich Gastgewerbe, Wohnen und gewerbliche Innenausstattung nieder. Online-Migration, der Ausbau der lokalen Holzplattenherstellung und grenzüberschreitende digitale B2B-Beschaffung verleihen dem Wachstum strukturelle Tiefe, während der Zustrom von Expatriates eine hohe Austauschgeschwindigkeit bei Möbeln aufrechthält. Der Wettbewerbsdruck steigt, da internationale Einzelhändler Preissenkungen und Omnichannel-Modelle einsetzen und lokale Produzenten ihre Kapazitäten ausbauen, um von Importsubstitution und Near-Shoring zu profitieren.

Wesentliche Erkenntnisse des Berichts

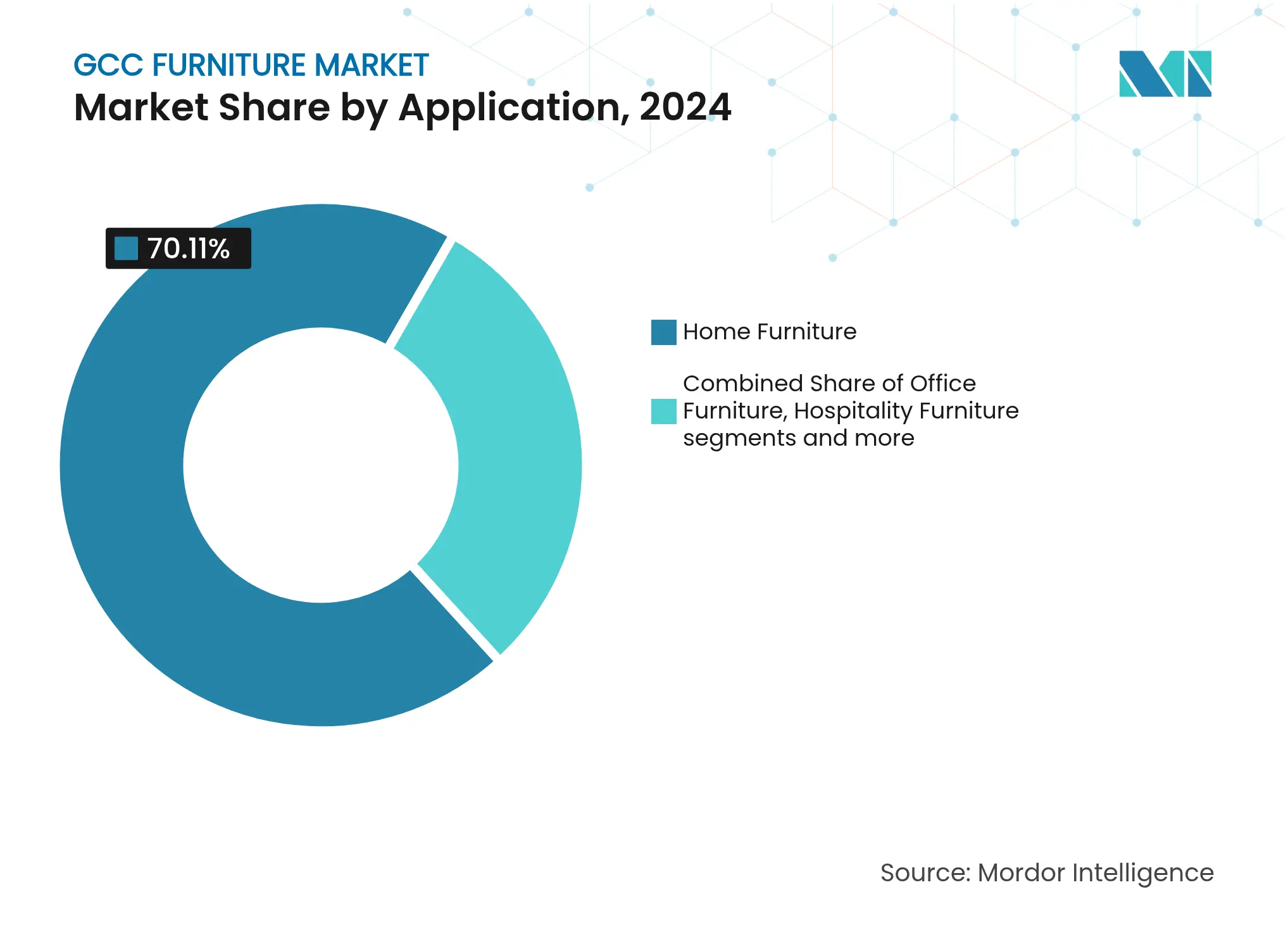

- Nach Anwendung führten Heimbereichsmöbel mit einem Marktanteil von 70,11 % am GCC-Möbelmarkt im Jahr 2024; Gastgewerbe-Möbel hingegen werden bis 2030 voraussichtlich eine CAGR von 4,71 % verzeichnen.

- Nach Material behielt Holz im Jahr 2024 einen Anteil von 60,01 % am GCC-Möbelmarkt; Kunststoff- und Polymermaterialien verzeichnen bis 2030 eine CAGR von 5,56 %.

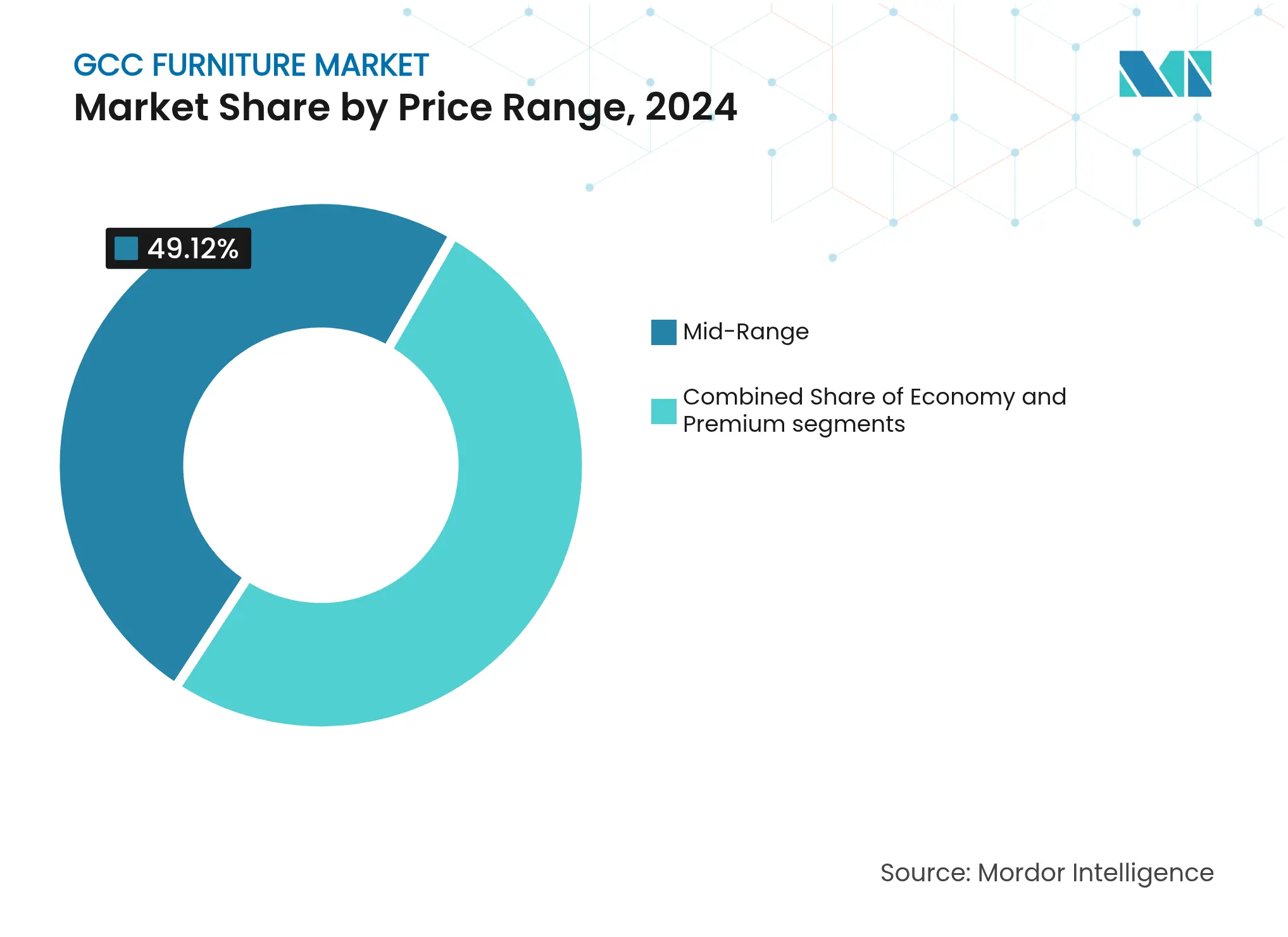

- Nach Preissegment entfielen auf Mittelklasse-Möbel im Jahr 2024 49,12 % des GCC-Möbelmarkts; Premiumprodukte verzeichnen mit einer prognostizierten CAGR von 5,21 % bis 2030 das stärkste Wachstum.

- Nach Vertriebskanal entfielen auf den B2C-Einzelhandel im Jahr 2024 75,53 % des GCC-Möbelmarkts; derselbe Kanal wird bis 2030 voraussichtlich eine CAGR von 5,44 % aufweisen.

- Nach Geografie hielt Saudi-Arabien im Jahr 2024 einen Marktanteil von 52,74 % am GCC-Möbelmarkt, während die VAE mit einer CAGR von 4,24 % bis 2030 die am schnellsten wachsende Region darstellen.

GCC-Möbelmarkt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Online-Migration des Möbeleinzelhandels | +0.8% | GCC-weit, angeführt von den VAE und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Gastgewerbe-Boom im Zusammenhang mit Großprojekten | +1.2% | Saudi-Arabien, Katar, VAE | Langfristig (≥ 4 Jahre) |

| Rascher Zustrom von Expatriates und Mieterwechsel | +0.6% | VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Ausbau der lokalen Holzplattenproduktion | +0.4% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Durch Staatsfonds finanzierte Smart-City-Ausgaben | +0.9% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende digitale B2B-Marktplätze für Innenausstattung | +0.3% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Online-Migration des Möbeleinzelhandels

Der digitale Handel verändert den GCC-Möbelmarkt, da die Plattformdurchdringung zunimmt. Das Online-Segment für Heimbüro- und Büromöbel der VAE erreichte 2025 einen Wert von 17,7 Millionen USD, und die Penetrationsrate soll bis 2029 auf 51,9 % steigen[2]ECDB-Analyseteam, „Markt für Heimbüro- und Büromöbel im E-Commerce in den VAE,” Ecommercedb.com. Der ägyptische Marktplatz Kemmitt trat mit 25.000 Artikelnummern in Saudi-Arabien ein und verdeutlicht damit das Potenzial des grenzüberschreitenden E-Commerce. Traditionelle Einzelhändler reagieren mit dem Einsatz von Augmented-Reality-Tools und Lieferdiensten auf der letzten Meile; IKEA erzielte 2024 26 % seines globalen Umsatzes online – ein Maßstab, der die Kundenerwartungen in der gesamten Region erhöht[3]Inter IKEA Group Pressebüro, „Ein Jahr der Investitionen für ein stärkeres IKEA der Zukunft,” Inter.ikea.com. Die Integration von Kauf-jetzt-zahle-später-Diensten durch Majid Al Futtaim steigerte die durchschnittlichen Bestellwerte 2024 um 25–50 % und beweist, dass flexible Zahlungsoptionen die Premiumakzeptanz beschleunigen. Mit der Reifung von Omnichannel-Formaten senken datengestützte Sortimentsplanung und Bestandspooling das Fehlmengenrisiko und verbessern die Lieferzeiten, was die Verlagerung der Verbraucher zu digitalen Kaufwegen weiter fördert.

Gastgewerbe-Boom im Zusammenhang mit Großprojekten

Megaprojekte in Saudi-Arabien, Katar und den VAE befeuern die Nachfrage nach Vertragsmöbeln. Katars Zimmerkapazität stieg bis Ende 2024 auf 40.405 Schlüssel bei einer Auslastung von 69 % und einem RevPAR-Wachstum von 29 %, während saudi-arabische Großprojekte wie NEOM, das Rote Meer und Qiddiya maßgeschneiderte FF&E-Spezifikationen in den Beschaffungsprozess einbringen. Die Hotelsparte von NEOM schreibt strenge Nachhaltigkeitskriterien vor und eröffnet damit Lieferanten mit zertifizierten Materialien neue Vertriebswege[4]Quelle: NEOM-Medienteam, „NEOM-Hotelsparte,” Neom.com. Der Luxus-Innenausstattungsmarkt im Nahen Osten soll von 16,3 Milliarden USD im Jahr 2023 auf 32,7 Milliarden USD bis 2030 anwachsen – eine Perspektive, die mit erhöhten Möbelausgaben für Handwerkskunst und erlebnisorientiertes Design übereinstimmt. Lieferanten, die internationale Markenstandards erfüllen, intelligente Funktionen integrieren und eine schnelle Logistik sicherstellen, erhalten bevorzugten Lieferantenstatus in Projekten, die weit in das nächste Jahrzehnt reichen.

Rascher Zustrom von Expatriates und Mieterwechsel

Die wirtschaftliche Diversifizierung beschleunigt den demografischen Wandel und löst häufige Möbelerneuerungen aus. Die saudi-arabischen Wohnimmobilientransaktionen erreichten 2024 einen Wert von 71,8 Milliarden USD, während staatliche Programme eine Wohneigentumsquote von 70 % anstreben und damit sowohl das Kauf- als auch das Mietsegment stärken. Die Unternehmensunterkünfte und Kurzzeitvermietungen in den VAE setzen auf flexible Einrichtungen und fördern das Wachstum von Leasing- und Abonnementdiensten für Umzüge. Katar begrüßte 2024 5,08 Millionen Touristen, davon 41 % aus GCC-Ländern, und fügt möblierten Wohnungen und Serviced Residences neue Bewohner hinzu. Einzelhändler monetarisieren den Mieterwechsel durch Inzahlungnahme-Programme und Modulbaureihen, die für den einfachen Transport konzipiert sind. Abonnementmodelle bedienen auch Facility-Management-Unternehmen und verankern wiederkehrende Einnahmeströme in einem traditionell einmaligen Kaufgeschäft.

Ausbau der lokalen Holzplattenproduktion

Importsubstitutionsstrategien stärken die Versorgungssicherheit und stehen gleichzeitig im Einklang mit Kreislaufwirtschaftszielen. Obwohl sich die Sperrholzimporte in Saudi-Arabien und den VAE im Jahr 2024 verdreifachten, verlagern sich die Investitionen auf inländische Kapazitäten für Ingenieurholzwerkstoffe, um die künftige Nachfrage zu decken. Saudi-arabische Vorschriften sehen nun eine Recyclingquote von 95 % für Metalle und 75 % für Kunststoffe bis 2040 vor und fördern so Verbundplatteninnovationen mit Recyclingmaterial. Die Roshn Group verankert Klauseln zur lokalen Fertigung in ihrer Beschaffung und standardisiert damit Spezifikationen für ihre mehrjährige Wohnungsbau-Pipeline. Inländische Produzenten gewinnen Preisvorteile gegenüber Währungsschwankungen und Frachtkosten, und zertifizierte lokale Platten erfüllen die internationalen Hotelanforderungen hinsichtlich der Rückverfolgbarkeitsdokumentation.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei importiertem Hartholz und Metallen | -0.7% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Kundendienst und Logistik im GCC | -0.5% | GCC-weit, besonders ausgeprägt in kleineren Märkten | Mittelfristig (2–4 Jahre) |

| Geringe Akzeptanz von Rücknahmelösungen im Rahmen der Kreislaufwirtschaft | –0.3% | GCC-weit, insbesondere in städtischen Expatriate-Ballungszentren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Polsterer- und Tischlerarbeitskräften | -0.2% | GCC-weit, besonders gravierend in Katar und den VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importiertem Hartholz und Metallen

Schwankungen bei den Rohstoffkosten erzeugen Margendruck in den GCC-Möbellieferketten, da die Region für Premiummaterialien und Metallkomponenten stark von Importen abhängig bleibt. Globale Verbesserungen in der Lieferkette normalisierten die Frachtkosten bis Anfang 2023 auf das Niveau von 2019, doch anhaltende Kostensteigerungen bei Vorleistungen – infolge von Lohn-, Energie- und Lieferantenpreiserhöhungen – kompensierten die Transportersparnisse, während erhöhte Lagerbestände im Einzelhandel die Bruttomargen komprimieren und die Beschaffungsflexibilität einschränken. Chinas Wiedereröffnung im Januar 2023 verbesserte die Komponentenverfügbarkeit und verkürzte Lieferzeiten; geopolitische Handelsmaßnahmen erhöhen jedoch weiterhin die Inputkosten für Möbellieferketten weltweit und erzeugen eine Preisvolatilität, die sowohl lokale Hersteller als auch Importeure betrifft. Die Konzentration der Lieferantengeografien schafft systemische Risiken ähnlich wie bei Halbleiter-Lieferketten, bei denen Unterbrechungen in wichtigen Holz- oder Metallproduktionsregionen die GCC-Möbelkosten und -verfügbarkeit schnell beeinflussen können.

Fragmentierter Kundendienst und Logistik im GCC

Uneinheitlichkeiten bei der Serviceerbringung in den verschiedenen GCC-Märkten schränken die Kundenzufriedenheit und die Wiederholungskaufrate ein, da die Logistikinfrastruktur zwischen den großen städtischen Zentren und den Sekundärmärkten erheblich variiert. Die geografische Verteilung der Region auf sechs Länder mit unterschiedlichen Regulierungsrahmen, Zollverfahren und Lieferfähigkeiten auf der letzten Meile schafft operative Komplexität für Möbelhändler, die Serviceniveaus standardisieren möchten, während kleineren Märkten wie Bahrain und Oman die Größe fehlt, um dedizierte Vertriebsnetze zu unterhalten. Grenzüberschreitende Logistik bleibt trotz der GCC-Integrationsbemühungen anspruchsvoll, da Möbeltransporte länderspezifische Zertifizierungen und Compliance-Verfahren erfordern, die Lieferzeiten und -kosten erhöhen – insbesondere bei maßgefertigten oder Auftragsfertigungsprodukten, die keine konsolidierten Versandmodelle nutzen können. Das Fehlen standardisierter Montage- und Kundendienstnetzwerke in der Region zwingt Händler zur Abhängigkeit von lokalen Partnerschaften, die möglicherweise keine einheitlichen Qualitätsstandards oder technischen Fähigkeiten aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Heimbereichsmöbel verankern die Nachfrage, Gastgewerbe beschleunigt sich

Heimbereichsmöbel machten 2024 einen Anteil von 70,11 % am GCC-Möbelmarkt aus, da staatliche Wohnungsbauprogramme und anhaltende Wohnbautätigkeit große Bestellvolumina generierten. Einbauschränke, Modulküchen und multifunktionale Wohnzimmermöbel bilden den Großteil der Umsätze im GCC-Möbelmarkt. Gastgewerbe-Möbel, obwohl kleiner in der Basis, sollen mit einer CAGR von 4,71 % wachsen und damit die Pipeline an Hotelzimmern in Katar und Saudi-Arabien erschließen. Institutionelle Segmente wie Büro-, Bildungs- und Gesundheitsmöbel tragen zur stabilen Beschaffung bei, die an öffentliche Haushaltszyklen geknüpft ist.

Ein Lebensstiltrend zur Raumoptimierung, angetrieben durch den Mieterwechsel unter Expatriates, steigert die Nachfrage nach modularen, leicht montierbaren Artikeln. Flat-Pack-Angebote globaler Marken treffen diesen Bedarf, während Luxusvillen individuelle Handwerksstücke bevorzugen. Die Integration von Smart-Home-Funktionen, USB-fähigen Nachttischen und IoT-fähigen Schreibtischen wird in der Mittel- und Premiumklasse zunehmend üblich. Käufer im Gastgewerbebereich schreiben zunehmend öko-zertifizierte Materialien vor, was mit globalen Markenstandards und Netto-Null-Verpflichtungen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Material: Holz dominiert, Polymere gewinnen an Bedeutung

Holzprodukte behielten 2024 einen Anteil von 60,01 % am GCC-Möbelmarkt und spiegeln damit kulturelle Präferenzen und den wahrgenommenen Wert wider. Mahagoni und Eiche bleiben Grundbestandteile im Premiumsegment, während Ingenieurholzwerkstoffe im Mittelklassesegment Anteile gewinnen. Polymere, einschließlich recycelter Kunststoffe und Verbundharze, werden mit einer CAGR von 5,56 % wachsen, gestützt durch die Nachfrage nach Outdoor-Möbeln und leichten modularen Bürolösungen. Metallrahmen erfreuen sich im Gastgewerbe- und Gesundheitsbereich aufgrund ihrer Langlebigkeit einer konstanten Nachfrage.

Nachhaltigkeitsziele, die in der Kreislaufwirtschaftspolitik der VAE und den Netto-Null-Verpflichtungen Saudi-Arabiens verankert sind, verstärken das Interesse an FSC-zertifiziertem Schnittholz und Polymeren mit Recyclinganteil. Lokale Plattenfabriken verkürzen Lieferzeiten und bieten Preisstabilität, während Fortschritte im Texturdruck Polymermöbeln eine holzähnliche Oberfläche bei geringeren Kosten und geringerem Gewicht verleihen. Hitzebeständigkeit und geringer Wartungsaufwand sprechen Außengastronomiebetriebe und Strandresorts an – zwei Segmente, die im Einklang mit Tourismusstrategien wachsen.

Nach Preissegment: Mittelklasse bildet das Kernsegment

Mittelklasseangebote hielten 2024 mit einem Anteil von 49,12 % am GCC-Möbelmarkt die Balance zwischen Erschwinglichkeit und Qualität. Globale Händler konkurrieren hier durch Massenproduktion und Optimierung der Lieferkette. Premiummöbel, die mit einer CAGR von 5,21 % prognostiziert werden, profitieren vom Einkommenswachstum wohlhabender Haushalte und Luxushotelspezifikationen. Economy-Sortimente befriedigen budgetbewusste Mieter und große öffentliche Projekte, während Ultra-Luxus-Nischen auf italienische oder auf dem Golf ansässige Handwerker setzen.

Preisbewusste Verbraucher begrüßen die globalen Preissenkungen um 10 %, die IKEA 2024 eingeführt hat, was regionale Mitbewerber dazu veranlasst, ihre Kostenstrukturen zu überprüfen. Kauf-jetzt-zahle-später- und Abonnementmodelle demokratisieren den Zugang zum Premiumsegment und erhöhen die durchschnittlichen Warenkorbwerte ohne unmittelbaren Liquiditätsdruck. Individuelle Oberflächen – wie die Polsterauswahl im Geschäft – verwischen die Preissegmentgrenzen und ermöglichen es Händlern, ergänzende Dienstleistungen wie die Montage vor Ort zu verkaufen.

Nach Vertriebskanal: Einzelhandel dominiert, während digitale Kanäle die Auswahl gestalten

B2C-Outlets hielten einen Anteil von 75,53 % und werden mit einer CAGR von 5,44 % als primäres Zugangstor zum GCC-Möbelmarkt wachsen. Große Ausstellungsräume behalten ihren Vorteil bei der haptischen Produktbeurteilung und ergänzen Online-Kataloge, die mit 360-Grad-Abbildungen angereichert sind. B2B-Projektkanäle bedienen Großaufträge für Schulen, Krankenhäuser und Hotels unter Nutzung von Mengenrabatten und Spezifikationskonformität.

Digitale Kanäle beschleunigen die Produktentdeckung und reduzieren geografische Barrieren. Serielle Renovierer nutzen Augmented-Reality-Apps, um Möbelstücke im vorhandenen Dekor zu visualisieren, was die Konversionsraten steigert. Logistikpartner verbessern die Rückwärtslogistik für Retouren – ein entscheidender Schmerzpunkt im Möbel-E-Commerce. Marktplatzdatenanalysen informieren die Sortimentskuratierung, reduzieren langsam drehende Artikelnummern und schaffen Lagerraum für schnell drehende Artikel.

Geografische Analyse

Saudi-Arabien dominierte 2024 mit einem Anteil von 52,74 % am GCC-Möbelmarkt, gestützt durch die Infrastruktur-Pipeline von 4,9 Billionen SAR im Rahmen von Vision 2030 und einem Bauwachstum von 4,4 % im Jahr 2025. Riad vergab Verträge im Wert von 54 Milliarden USD und sicherte damit eine substanzielle Nachfrage für öffentliche Ministerien, Krankenhäuser und Universitäten. Großprojekte wie NEOM und das Rote Meer verlangen hochspezifizierte FF&E-Pakete und fördern langfristige Lieferantenrahmenvereinbarungen. Die junge, urbanisierende Bevölkerung des Königreichs treibt die Wohnungsnachfrage an, während große Expatriate-Gemeinschaften den Mieterwechsel aufrechterhalten.

Die VAE verzeichnen mit einer CAGR von 4,24 % die schnellste prognostizierte Expansion, gestützt durch Dubais Einzelhandelsambitionen und Abu Dhabis Tourismusstrategie 2030. Die 71.000 m² großen Produktionsanlagen der Sobha Group werden die Fertigungskompetenzen vertiefen und Luxushandwerkskunst in regionale Projekt-Pipelines einbringen. Die Logistikinfrastruktur der Emirate ermöglicht den Reexport nach Bahrain und Oman, vereinfacht die Versorgung kleinerer Märkte und stärkt die Rolle des Landes als Vertriebszentrum.

Katars Umfeld nach der Fußball-Weltmeisterschaft bewahrt die Dynamik: 40.405 Hotelzimmer, eine Auslastung von 69 % und eine RevPAR-Verbesserung von 29 % führen zu robusten Gastgewerbe-Aufträgen. Kuwait, Oman und Bahrain verzeichnen durch Modernisierungen im Wohnbereich und gewerbliche Renovierungen ein stabiles Wachstum. Franchisevereinbarungen ermöglichen es internationalen Marken, kosteneffizient in diese Märkte einzutreten, indem sie zentralisierte GCC-Lagerhubs nutzen, um Skalierungsbeschränkungen zu überwinden.

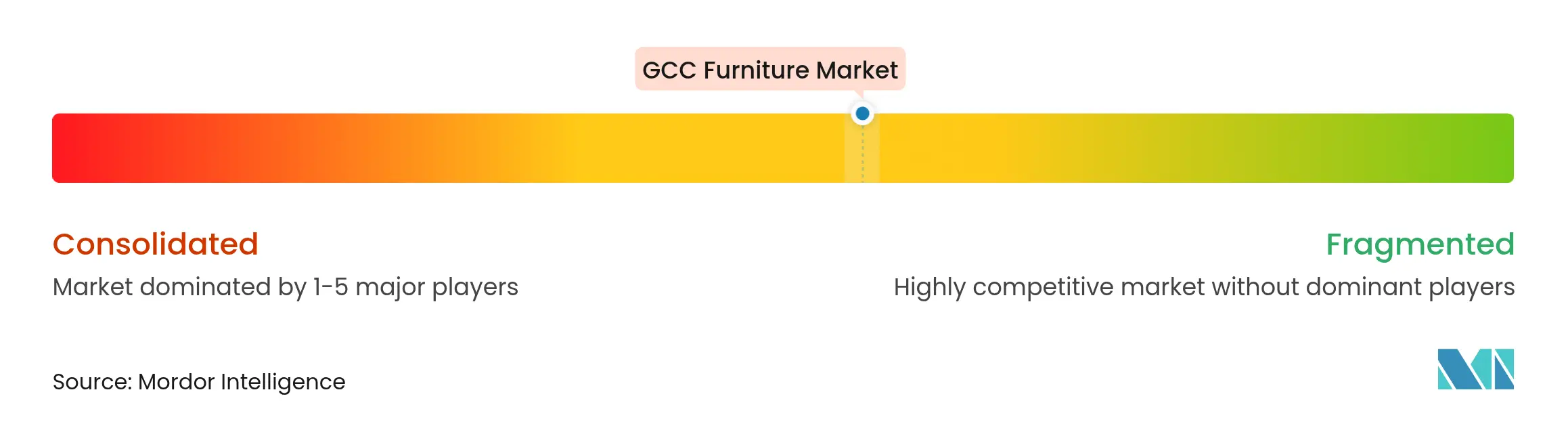

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist mäßig fragmentiert, wobei die fünf führenden Akteure einen beachtlichen, aber nicht dominanten Anteil am Markt halten, was ausreichend Raum für Nischen- und Spezialmarken lässt. IKEA behält eine starke Führungsposition, gestützt durch das weitreichende Vertriebsnetz von Al-Futtaim und eine wertorientierte Preisstrategie. Home Centre nutzt seine breite regionale Ladenpräsenz und seinen Mittelklasse-Appeal, um eine solide Position zu halten, während Danube Home von Synergien mit seinen Projektausstattungsgeschäften profitiert. Royal Furniture nutzt die Eigenproduktion, um Ausschreibungen im Gastgewerbebereich zu bedienen, und Pan Emirates setzt auf schnell wechselnde Kollektionen für modebewusste Verbraucher.

Globale Marktteilnehmer verschärfen den Wettbewerb, insbesondere da Omnichannel-Modelle die Markteintrittsbarrieren senken. Digitale Tools – von Augmented-Reality-Ausstellungsräumen bis hin zu KI-Designsystemen – entwickeln sich zu Differenzierungsmerkmalen, die personalisierte Empfehlungen und verkürzte Gestaltungs-bis-Lieferzyklen ermöglichen. Nachhaltigkeitsnachweise beeinflussen Ausschreibungsergebnisse, insbesondere im Gastgewerbebereich, wo Markenstandards Öko-Zertifizierungen fordern. Leasing- und Abonnementdienste gewinnen an Bedeutung, angeführt von in Dubai ansässigen Start-ups, die auf die Mobilität von Expatriates abzielen. Lokale Fabriken erweitern ihre Kapazitäten, um regionalen Inhaltsvorschriften zu entsprechen, und ausländische Joint Ventures wie die Partnerschaft zwischen TK Elevator und Alat veranschaulichen den Trend zur lokalen Fertigungsverlagerung.

Drittanbieter-Marktplätze erhöhen die Preistransparenz und erfordern von Händlern, ihre Kostenstrukturen zu straffen oder Erlebniswerte zu betonen. Partnerschaften mit Fintech-Anbietern erweitern die Verbraucherkreditoptionen und sichern höhere Konversionsraten. Mit der Eskalation von Preiskämpfen werden Servicequalität, Lieferpünktlichkeit, Montage-Expertise und Kundendienst zu einem zunehmend entscheidenden Differenzierungskriterium bei der Markenwahl.

Führende Unternehmen der GCC-Möbelbranche

IKEA

Home Centre (Landmark Group)

Danube Home

Pan Emirates

Royal Furniture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Unico Naher Osten und Afrika übernahm die in den VAE ansässige Takween Group und stärkte damit die Kompetenzen im Bereich Nachrüstung und Ferienimmobilien-Innenausstattung.

- April 2025: Das Wachstum des saudi-arabischen Bausektors wird für 2025 auf 4,4 % prognostiziert, finanziert durch eine Haushaltszuweisung von 1,3 Billionen SAR (351 Milliarden USD).

- Februar 2025: Alat des Öffentlichen Investitionsfonds (PIF) und TK Elevator gründeten ein Joint Venture im Wert von 160 Millionen EUR (171,20 Millionen USD) zur Herstellung von Aufzügen und Fahrtreppen in Saudi-Arabien.

- Januar 2025: Katars Hotelkapazität erreichte 40.405 Zimmer bei einer Auslastung von 69 % und sicherte damit die Beschaffung von Gastgewerbe-Möbeln.

Berichtsumfang des GCC-Möbelmarktberichts

Als Möbel werden bewegliche Gegenstände bezeichnet, die eine Vielzahl menschlicher Aktivitäten unterstützen, darunter Schlafen, Essen und/oder die Nutzung eines Gegenstands. Ziel des Berichts ist es, eine umfassende Analyse des GCC-Möbelmarkts zu bieten. Er konzentriert sich auf Marktdynamiken, neue Markttendenzen in spezialisierten Märkten und geografischen Regionen sowie Erkenntnisse zu einem breiten Spektrum an Produkt- und Anwendungskategorien. Er untersucht zudem die führenden Unternehmen und Markttrends im GCC für Möbel.

Der GCC-Möbelmarkt ist nach Anwendung (Heimbereichsmöbel, Büromöbel, Gastgewerbe-Möbel und sonstige Möbel), nach Material (Holz, Metall, Kunststoff und sonstige), nach Vertriebskanal (Heimcenter, Flaggschiff-Geschäfte, Fachgeschäfte, Online und sonstige Vertriebskanäle) und nach Land (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait, Oman und Bahrain) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den GCC-Möbelmarkt in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Heimbereichsmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische / Essgarnituren | |

| Küchenschränke | |

| Sonstige Heimbereichsmöbel | |

| Büromöbel | Stühle |

| Tische | |

| Aufbewahrungsschränke | |

| Schreibtische | |

| Sofas & sonstige Polstersitzgelegenheiten | |

| Sonstige Büromöbel | |

| Gastgewerbe-Möbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| Economy |

| Mittelklasse |

| Premium |

| B2C / Einzelhandel | Heimcenter |

| Spezialmöbelgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Anwendung | Heimbereichsmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische / Essgarnituren | ||

| Küchenschränke | ||

| Sonstige Heimbereichsmöbel | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aufbewahrungsschränke | ||

| Schreibtische | ||

| Sofas & sonstige Polstersitzgelegenheiten | ||

| Sonstige Büromöbel | ||

| Gastgewerbe-Möbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Preissegment | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimcenter |

| Spezialmöbelgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Möbelmarkt im Jahr 2025 und welchen Wert wird er bis 2030 voraussichtlich erreichen?

Der Markt wird 2025 auf 15,69 Milliarden USD geschätzt und soll bis 2030 19,18 Milliarden USD erreichen, was einer CAGR von 4,10 % entspricht.

Welches Anwendungssegment wächst am schnellsten?

Gastgewerbe-Möbel verzeichnen das höchste Wachstum mit einer prognostizierten CAGR von 4,71 % bis 2030 aufgrund der Hotell- und Resortentwicklungs-Pipelines.

Warum dominiert Saudi-Arabien die regionale Möbelnachfrage?

Die umfangreiche Infrastrukturagenda im Rahmen von Vision 2030 und die Großprojekte des Königreichs treiben eine anhaltende Beschaffung im Wohn-, Gewerbe- und Gastgewerbebereich an und verschaffen ihm einen Marktanteil von 52,74 % im Jahr 2024.

Welche Rolle spielt der E-Commerce beim Möbelverkauf im GCC?

Digitale Kanäle machen bereits erhebliche Umsatzanteile aus und werden voraussichtlich weiter wachsen, da Plattformen Augmented-Reality-Visualisierung, Finanzierungsoptionen und Effizienzsteigerungen auf der letzten Meile hinzufügen.

Seite zuletzt aktualisiert am: