GCC-Heimmöbelmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

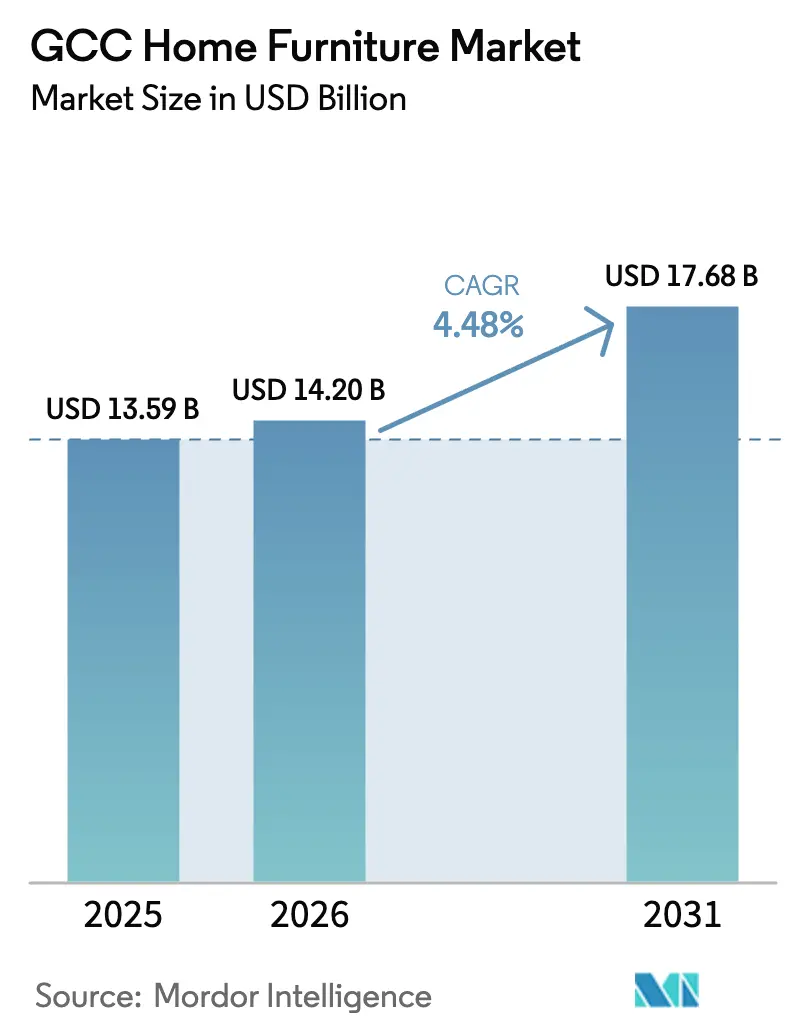

| Marktgröße im Basisjahr (2025) | 13.59 Milliarden US-Dollar |

| Marktgröße (2026) | 14.20 Milliarden US-Dollar |

| Marktgröße (2031) | 17.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Heimmöbelmarktanalyse von Mordor Intelligence

Die Größe des GCC-Heimmöbelmarkts wird voraussichtlich von USD 13,59 Milliarden im Jahr 2025 auf USD 14,20 Milliarden im Jahr 2026 steigen und bis 2031 USD 17,68 Milliarden erreichen, mit einer CAGR von 4,48 % über den Zeitraum 2026–2031. Die Expansion steht im Einklang mit anhaltenden Wohnbaupipelines in den VAE und Saudi-Arabien, laufenden Investitionsprogrammen im Nicht-Öl-Sektor und sichtbaren Kanalverschiebungen, die Omnichannel-Einzelhandelsmodelle begünstigen, die digitale Rechnungsstellung und Lieferung auf der letzten Meile integrieren. Der GCC-Heimmöbelmarkt wird auch von Preisdynamiken beeinflusst, da die VAE im ersten Quartal 2025 einen Rückgang der Möbel- und Haushaltswarenpreise um 1,8 % im Jahresvergleich verzeichneten, was auf Aktionsintensität und Margenkompressionin Teilen der Einzelhandelsbasis hindeutet. Die Digitalisierung wird sich vertiefen, da die VAE ab Juli 2026 die elektronische Rechnungsstellung für B2B- und B2G-Transaktionen vorschreiben werden, was eine Echtzeit-Sichtbarkeit von Bestellungen und Lagerbeständen über Grenzen hinweg für Möbelverkäufer und ihre Logistikpartner ermöglicht. Der Produktmix neigt sich weiterhin in Richtung funktionaler Kategorien wie Heimbüro und Outdoor-Wohnen, während Materialinnovationen bei Polymeren und Verbundholzsystemen, die von regionalen Chemielieferanten unterstützt werden, die Haltbarkeits- und Wartungsprofile für feuchte Küstenbedingungen neu gestalten.

Wichtigste Erkenntnisse des Berichts

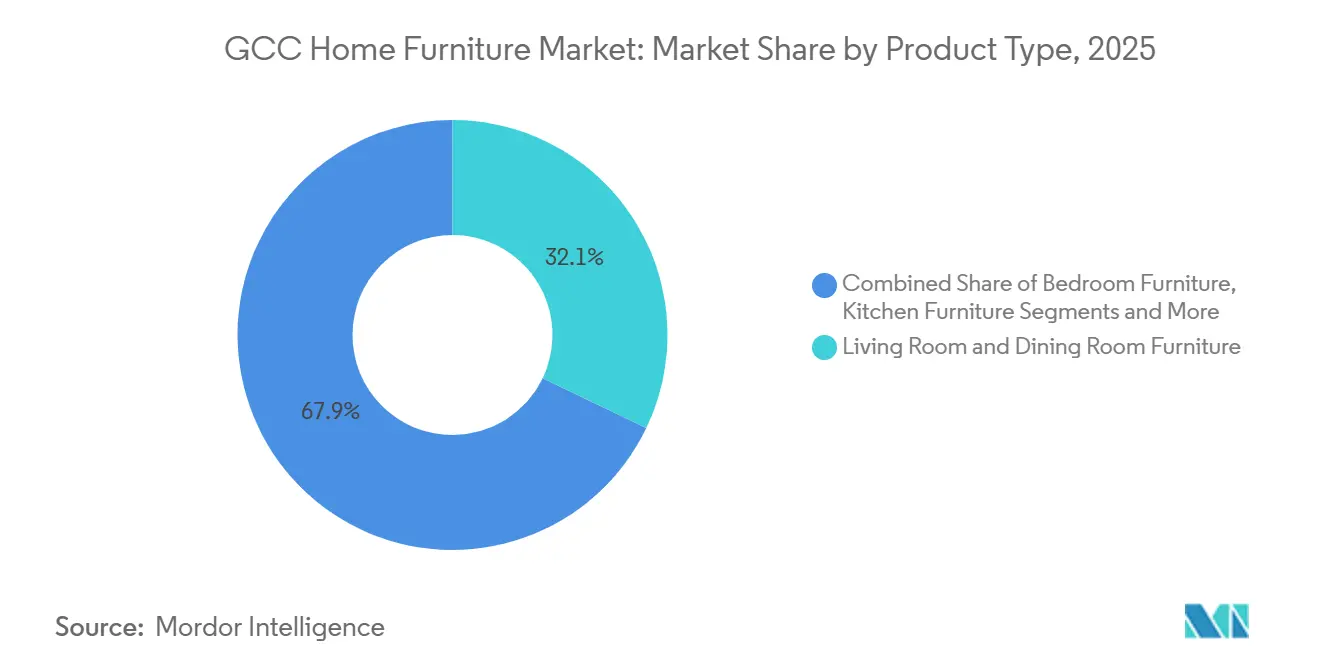

- Nach Produkttyp führte Wohn- und Esszimmermöbel mit einem Anteil von 32,12 % am GCC-Heimmöbelmarkt im Jahr 2025. Die Marktgröße des GCC-Heimmöbelmarkts für Heimbüromöbel wird voraussichtlich bis 2031 mit einer CAGR von 5,97 % wachsen.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 57,23 % am GCC-Heimmöbelmarkt. Die Marktgröße des GCC-Heimmöbelmarkts für Kunststoff und Polymer wird voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen.

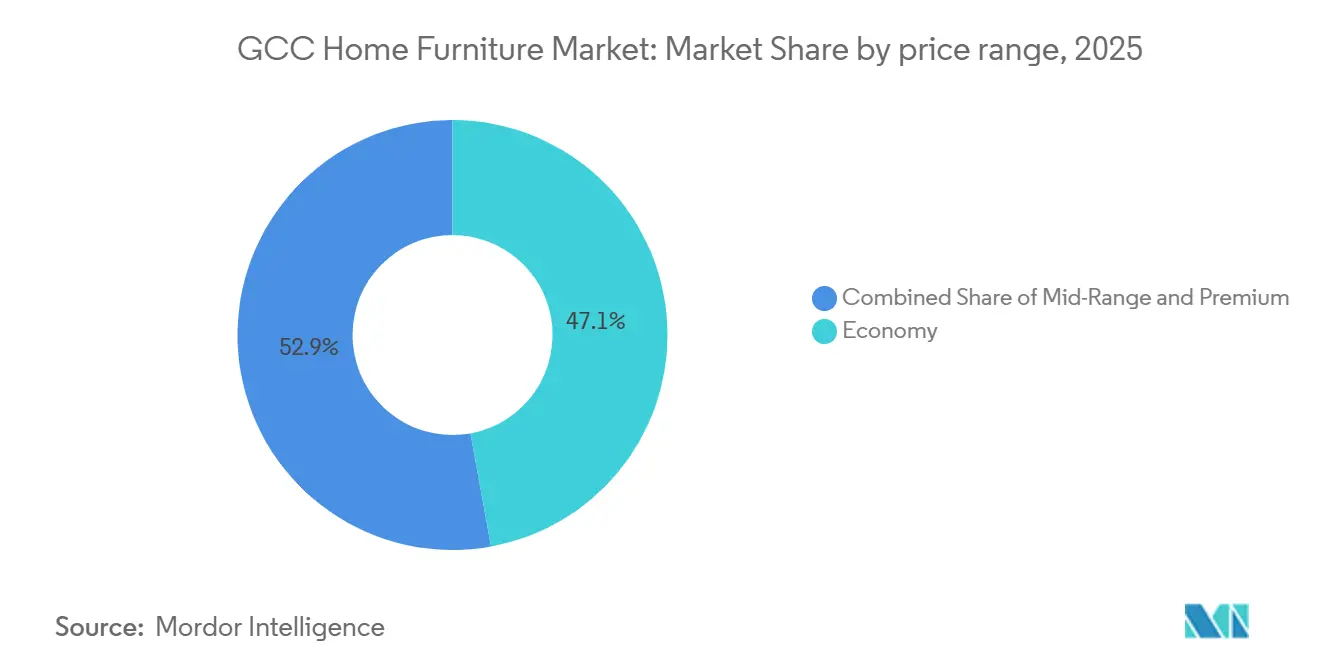

- Nach Preisklasse entfiel auf das Economy-Segment im Jahr 2025 ein Anteil von 47,13 % am GCC-Heimmöbelmarkt. Die Marktgröße des GCC-Heimmöbelmarkts für das Premium-Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,87 % wachsen.

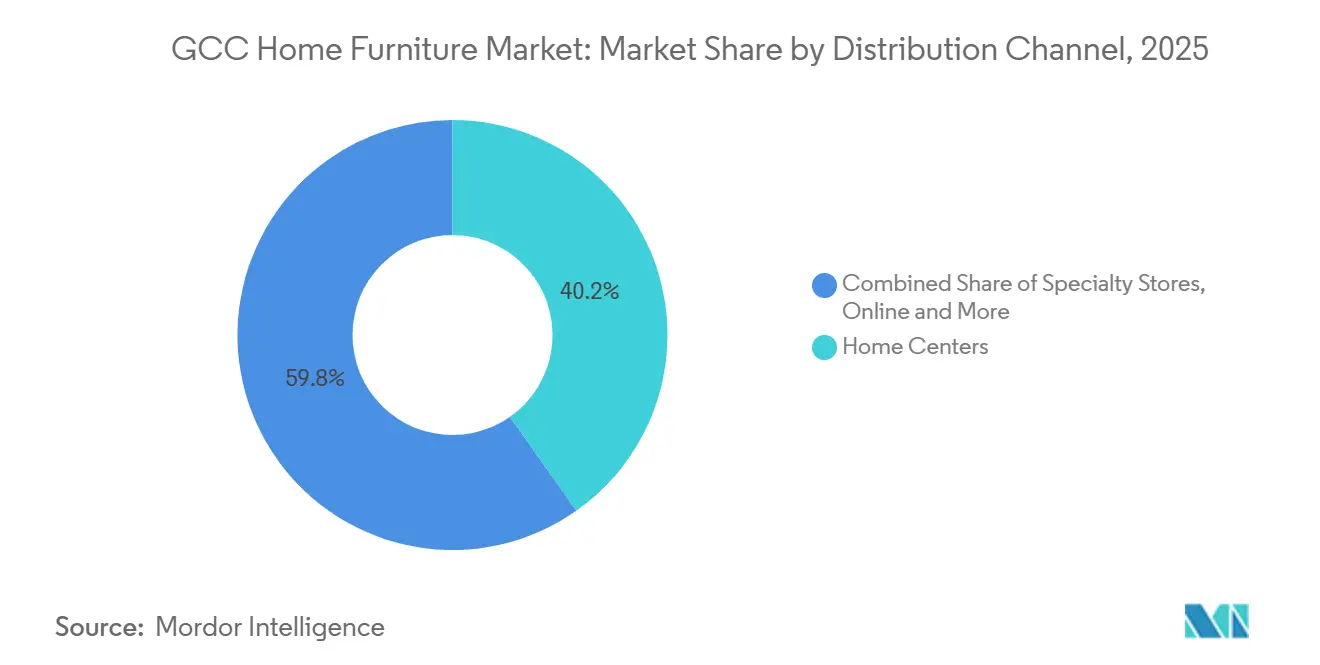

- Nach Vertriebskanal hielten Einrichtungszentren im Jahr 2025 einen Anteil von 40,23 % am GCC-Heimmöbelmarkt. Die Marktgröße des GCC-Heimmöbelmarkts für Online-Kanäle wird voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen.

- Nach Geografie entfielen auf die Vereinigten Arabischen Emirate im Jahr 2025 48,23 % des GCC-Heimmöbelmarkts. Die Marktgröße des GCC-Heimmöbelmarkts für Saudi-Arabien wird voraussichtlich bis 2031 mit einer CAGR von 5,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Heimmöbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Wohn- und Gastgewerbe-Baupipeline | +1.8% | VAE als Kern, Saudi-Arabien, Ausstrahlungseffekte auf Katar, Oman, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen und junge Bevölkerungsstruktur | +0.9% | GCC-weit, am stärksten in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Beschleunigung des E-Commerce und Omnichannel-Einzelhandels | +1.1% | Saudi-Arabien und VAE führend, andere aufholend | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Programme treiben die Übernahme von Smart-Möbeln voran | +0.6% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Golden-Visa-Zuflüsse steigern die Einrichtungsnachfrage von Expatriates | +0.5% | VAE dominant, Saudi-Arabien mit aufkommenden RHQ-Anreizen | Mittelfristig (2–4 Jahre) |

| SEZ-gebundene Anreize für die lokale Möbelproduktion | +0.4% | Saudi-Arabien, Freizonen der VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des E-Commerce und Omnichannel-Einzelhandels

Die elektronische Rechnungsstellung in den VAE wird ab Juli 2026 für B2B- und B2G-Transaktionen obligatorisch, was voraussichtlich die Auftrags-zu-Zahlungs-Prozesse für Möbelhändler rationalisieren und eine engere Integration von Online-Shops mit Lager- und Filialbeständen ermöglichen wird. Betreiber des GCC-Heimmöbelmarkts verbinden physische und digitale Einkaufserlebnisse, wie IKEAs Einsatz von Kleinformat-Standorten in Abu Dhabi und Fujairah zeigt, die Omnichannel-Fulfillment und Click-and-Collect-Verhalten fördern. Einzelhändler setzen Augmented Reality ein, um Verbrauchern zu ermöglichen, Sofas, Esszimmergarnituren und Aufbewahrungseinheiten in raumgroßen Visualisierungen auf Mobilgeräten zu platzieren – ein Schritt, der Retouren reduziert und das Verbrauchervertrauen bei hochpreisigen Artikeln verbessert.[1]https://stylishadvanceddecor.ae/what-are-the-latest-innovations-in-furniture-manufacturing-technology-and-automation/ Die bevorstehende Bharat Mart-Handelsplattform in Dubais Jebel Ali Free Zone wird das für GCC-Käufer verfügbare Sortiment erweitern, indem der Zugang für indische KMU verbessert wird, einschließlich Möbelexporteure, die auf Wert- und Mittelpreissegmente abzielen. Mit zunehmender Online-Durchdringung bleibt die letzte Meile für sperrige Lieferungen im Vergleich zu Kleinsendungen kostenintensiv, was Einzelhändler dazu veranlasst, die Routenplanung zu optimieren und gemischte Modelle zu nutzen, die Showrooms für die haptische Bewertung mit digitaler Bestellung für die Auftragsabwicklung kombinieren. Der GCC-Heimmöbelmarkt ist gut positioniert, um nachhaltiges digitales Nachfragewachstum zu erfassen, da Zahlungsinfrastrukturen und Rechnungsstellungsstandards in der Region reifen und Einzelhändler Liefer- und Installationsservices standardisieren, um die Kundenzufriedenheit zu steigern.

Smart-City-Programme treiben die Übernahme von Smart-Möbeln voran

Telekommunikations- und Plattforminvestitionen schaffen das digitale Rückgrat für vernetzte Umgebungen in Saudi-Arabien und den VAE, was wiederum Smart-Ready-Möbel unterstützt, die sich in Gebäudemanagementsysteme und private IoT-Ökosysteme integrieren. Die IoT-Tochtergesellschaft der Saudi Telecom Company (stc) Group erzielte 2024 einen Umsatz von USD 80,20 Millionen (SAR 301 Millionen) und erweiterte ihr Partnernetzwerk auf mehr als 120 Einheiten, was die rasche Skalierung von Einsätzen widerspiegelt, die Smart-Heritage- und städtische Sanierungsprogramme umfassen[2]https://mordorintelligence1-my.sharepoint.com/personal/sarika_singh_mordorintelligence_com/Documents/Work 2025/RD's/GCC Home Furniture Market/STC.COM. Betreiber haben Hunderttausende von Smart-Metern, Sicherheitsgeräten und vernetzten Fahrzeugen eingeführt, was veranschaulicht, wie Stadtsysteme nun Echtzeit-Datenströme erzeugen, die Möbel in gewerblichen und hochwertigen Wohnumgebungen für Belegungserkennung und Komfortfunktionen nutzen können. Die kurzfristig adressierbare Basis konzentriert sich auf hochwertige Gebäude, das Gastgewerbe und öffentliche Projekte, bei denen Beschaffungsstandards Energiemanagement und vernetzte Dienste umfassen, und nicht auf Massensegmente. Da Interoperabilitäts- und Datenschutzrahmen noch in der Entwicklung sind, konzentriert sich die frühe Übernahme auf Vorzeigeprojekte, die Standards über Anbieter hinweg vorschreiben können, während die breite Akzeptanz folgen wird, sobald Gerätekommunikationsprotokolle kodifiziert sind. Der GCC-Heimmöbelmarkt sollte mit stetiger Pilotaktivität und schrittweiser Durchdringung des Premium-Segments rechnen, gefolgt von selektiver Massenmarktdiffusion, wenn die Kosten sinken und Integrationskits einfacher einzusetzen werden.

Golden-Visa-Zuflüsse steigern die Einrichtungsnachfrage von Expatriates

Die Golden-Visa-Politik der VAE gewährt qualifizierten Immobilieninvestoren einen langfristigen Aufenthaltsstatus und ist zu einem sichtbaren Katalysator für hochpreisige Heimeinrichtungskäufe geworden, da Haushalte auf Villen umsteigen und mehrzimmerige Innenausstattungen planen. Im ersten Quartal 2025 wuchsen Villatransaktionen schneller als Wohnungstransaktionen – ein Muster, das den Möbelausgaben pro Haushalt typischerweise Auftrieb gibt, da Villen mehr Zimmer zum Einrichten erfordern und oft Außenbereiche umfassen. Saudi-Arabiens Politik der regionalen Hauptquartiere brachte eine unterstützende Unternehmensbedarfsschicht, da leitende Expatriates mit Familien umziehen und Premium- und maßgefertigte Möbelnachfrage im Zusammenhang mit Firmenwohnungen und Langzeitmietverträgen hinzufügen. Der Kaufzyklus für Expatriate-Immobilienkäufer umfasst in der Regel eine Mietphase bei der Auswahl und dem Erwerb einer Immobilie sowie eine Verzögerung zwischen Vertragsunterzeichnung und Übergabe bei Off-Plan-Käufen, was die Realisierung der Möbelnachfrage verzögert. Mit der Skalierung dieser Programme werden Einzelhändler, die ihr Sortiment auf größere Grundrisse, anpassbare Oberflächen und Outdoor-Möbel ausrichten, am besten positioniert sein, um einen wachsenden Anteil höherwertiger Warenkörbe zu erfassen. Der GCC-Heimmöbelmarkt wird weiterhin von politischen Rahmenbedingungen profitieren, die die Aufenthaltsdauer von Bewohnern verlängern, was Einrichtungszyklen stabilisiert und den Durchschnittsbon bei langfristig ansässigen Expatriate-Haushalten erhöht.

SEZ-gebundene Anreize für die lokale Möbelproduktion

Saudi-Arabiens Investitions- und Industriepolitik reduziert Hürden für die lokale Fertigung und Montage, unterstützt durch aktualisierte Investitionsrechtsrahmen und Anreizprogramme, die darauf ausgelegt sind, Kapital und fortschrittliche Produktionskapazitäten anzuziehen. Das Standardanreizprogramm stellte im Januar 2025 USD 2,66 Milliarden (SAR 10 Milliarden) bereit, um die lokale Fertigung zu stärken und Zielsektoren einschließlich Möbel anzusprechen, was Importsubstitution und Wertschöpfung im Königreich fördert[3]https://investmentpolicy.unctad.org/investment-policy-monitor/190/saudi-arabia. Lieferketten passen sich an, da chinesische Exporteure die Lieferungen von halbverarbeiteten Holzplatten in den Golfraum erhöhen, was regionalen Fabriken ermöglicht, Produkte zu schneiden, zu kantenleimen und zu montieren, während sie verfügbare Anreize im Zusammenhang mit lokaler Wertschöpfung nutzen. Projekte in Freizonen und Sonderwirtschaftsgebieten können von Zoll- und Steuervorteilen profitieren, obwohl Waren, die auf dem Festlandsmarkt verkauft werden, der Mehrwertsteuer und anderen inländischen Vorschriften unterliegen, die Hersteller in die Preisgestaltung einbeziehen müssen. Langfristig wird sich wahrscheinlich ein hybrides Modell vertiefen, bei dem halbfertige Vorprodukte in GCC-Montagelinien fließen, die Designs an lokale Geschmäcker und klimatische Bedingungen anpassen und gleichzeitig Lieferzeiten verkürzen. Der GCC-Heimmöbelmarkt sollte mehr inländisch produzierte Artikel in Flachpack- und Modulkategorien sehen, da Fabriken Prozesse standardisieren und Lieferantenqualifizierungsprogramme rund um regionale Hubs skalieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile importierte Rohstoffpreise (Holz, Metall) | -0.7% | GCC-weit, akut in den VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit gegenüber globalen Lieferkettenerschütterungen | -0.5% | Alle GCC-Märkte | Mittelfristig (2–4 Jahre) |

| Mehrwertsteuer und neue Körperschaftsteuerregelungen drücken Händlermargen | -0.4% | VAE, Saudi-Arabien, Bahrain, Oman | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Handwerkern für hochwertige Individualisierung | -0.2% | Premium-Segmente in den VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile importierte Rohstoffpreise

Saudi-Arabiens Baumaterialkostenindizes stiegen im Jahr 2024, was die Transport- und Verarbeitungskosten für Möbelhersteller erhöhte, die auf dieselbetriebene Logistik und Maschinen angewiesen sind, und den Margendruck in einem Umfeld intensiven Einzelhandelswettbewerbs verstärkte[4]https://publications.aecom.com/MEH/update/mena-economic-review-2025. In den VAE verzeichneten Kupfer und Aluminium bis Januar 2025 Jahresvergleichsanstiege, was sich direkt auf Beschläge, Rahmen und Zubehör auswirkt, die in allen Möbelkategorien verwendet werden. Trotz höherer Inputkosten sanken die VAE-Verbraucherpreise für Möbel und Haushaltswaren im ersten Quartal 2025 um 1,8 % im Jahresvergleich, was auf rabattgetriebene Volumenstrategien und die Bereitschaft der Einzelhändler hindeutet, Kostenschocks zu absorbieren, um den Durchsatz aufrechtzuerhalten. Großanbieter sorgten für weitere Preisentlastung, da IKEAs Maßnahmen im Geschäftsjahr 2024 die Großhandelspreise senkten, um die Erschwinglichkeit zu schützen und die Nachfrage in preissensiblen Segmenten anzukurbeln. Holzimportmuster nach Saudi-Arabien unterstreichen den Betriebskapitalstress und die Lagerbestandsanpassung bei Distributoren, was die Verfügbarkeit und Lieferzeiten für holzbasierte Artikel im gesamten Königreich beeinflusst. Der GCC-Heimmöbelmarkt muss Absicherung und Beschaffungsdiversifizierung als zentrale Elemente der Beschaffung beibehalten, um Preispunkte zu schützen und die Stückwirtschaftlichkeit aufrechtzuerhalten, wenn sich Rohstoffzyklen verschärfen.

Importabhängigkeit gegenüber globalen Lieferkettenerschütterungen

Chinesische Sperrholzlieferungen in die VAE und nach Saudi-Arabien stiegen im Jahr 2024, und auch die Spanplattenimporte wuchsen, was die Abhängigkeit der Region von einer einzigen dominanten Lieferquelle für wichtige halbverarbeitete Vorprodukte verstärkt. Jede Produktions- oder Hafenstörung in wichtigen Lieferländern würde sich auf GCC-Lagerbestände auswirken, angesichts der Zeit, die benötigt wird, um alternative Lieferanten zu qualifizieren und Logistikverträge neu zu gestalten. Die GCC-Zollregelungen sind im Allgemeinen niedrig, aber ausgewählte Kategorien und nationale Politiken erheben höhere Sätze auf Waren, die mit inländischen Industrien konkurrieren, und diese Unterschiede können schnelle Neubeschaffungsstrategien als Reaktion auf Erschütterungen erschweren. Für Waren, die aus Freizonen in Inlandsmärkte wie das VAE-Festland geleitet werden, fügen Mehrwertsteuer und damit verbundene Dokumentationsanforderungen administrative Schritte hinzu, die in Erfüllungszeitpläne eingebaut werden müssen. Die Überabhängigkeit von einer engen Gruppe von vorgelagerten Lieferanten erhöht das Lagerbestandsrisiko und erzwingt konservative Bevorratung, was das Betriebskapital erhöht und die Sortimentsbreite in Spitzensaisons reduzieren kann. Die Widerstandsfähigkeit des GCC-Heimmöbelmarkts wird von der Lieferantendiversifizierung, Pufferbestandsstrategien für kritische Vorprodukte und einer engeren Zusammenarbeit mit Logistikpartnern bei Routing und Transitrisiken abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Heimbüromöbel übertrifft die traditionelle Wohnzimmernachfrage

Wohn- und Esszimmermöbel hielten 2025 einen Anteil von 32,12 %, was die Kategorie als die größte nach Anteil im GCC-Heimmöbelmarkt bestätigt. Betreiber des GCC-Heimmöbelmarkts sehen die Nachfrage durch gesellschaftliche Treffpunkte und häufige Erneuerungszyklen in mietintensiven Bezirken verankert, die ansprechende Gemeinschaftsbereiche schätzen. Die Produkterneuerung bei Sofas und Esszimmergarnituren wird durch Aktionskalender und saisonale Einzelhandelsereignisse unterstützt, die dazu beitragen, Stückvolumina in der größten Kategorie aufrechtzuerhalten. Die Heimbürokategorie ist die am schnellsten wachsende, und ihr Aufstieg ist mit der Übernahme hybrider Arbeitsmodelle und der Verfügbarkeit ergonomischer und modularer Designs verbunden, die in Nebenräume oder Zwischengeschossflächen passen. Der GCC-Heimmöbelmarkt profitiert weiterhin von Geschäften in neuen Formaten und Online-Browsing-Tools, die die Reibung bei der Auswahl von Schreibtischen, verstellbaren Sitzen und Kabelmanagement-Sets reduzieren, die sich sauber in villenbasierte Grundrisse integrieren.

Die Marktgröße des GCC-Heimmöbelmarkts für Heimbüromöbel wird voraussichtlich bis 2031 mit einer CAGR von 5,97 % wachsen, unterstützt durch hochwertigere Käufe in Villen, die mehrzimmerige Einrichtungen mit koordinierten Oberflächen erfordern. Einzelhändler standardisieren Flachpack-Lösungen mit schneller Montage, die die Lieferzeiten auf der letzten Meile verkürzen und den Durchsatz für Logistikpartner verbessern. Die Übernahme von Augmented-Reality-Visualisierung unterstützt selbstbewusstes Kaufen und hilft, Retouren zu reduzieren, was die Margen bei sperrigen Artikeln schützt. Die größte Kategorie bleibt wettbewerbsintensiv, doch Wachstumsnischen existieren in modularen, stauraichreichen Sets und platzsparenden Designs, die Wohnungsbeschränkungen ansprechen, ohne die Sitzkapazität zu opfern. Die Beteiligung am GCC-Heimmöbelmarkt wird sich wahrscheinlich ausweiten, da mehr Marken ihre Designs an zeitgenössischen Interieurs ausrichten, die von jüngeren Haushalten und langfristig ansässigen Expatriates bevorzugt werden.

Nach Material: Kunststoff- und Polymeralternativen gewinnen gegenüber der Holzdominanz an Boden

Holz hielt 57,23 % des Materialmix im Jahr 2025 und unterstreicht die anhaltenden Verbraucherpräferenzen für natürliche Oberflächen in Schlafzimmern, Esszimmergarnituren und Majlis-Sitzgelegenheiten, die Qualität und Wärme in hochwertigen Interieurs vermitteln. Verkäufer im GCC-Heimmöbelmarkt verlassen sich auch auf Metall für strukturelle Festigkeit bei Aufbewahrung, Bürositzen und Außenrahmen, die Haltbarkeit und Gewicht ausbalancieren. Polymeralternativen gewinnen Marktanteile in Küstenstädten, wo Feuchtigkeit natürliche Materialien herausfordert und Mieter Wartungseinfachheit und leichte Designs schätzen. Huntsmans Polyurethansystem-Präsenz in Dammam und Dubai liefert Bindemittel und Polstersysteme, die VOC-arme und prozesseffiziente Ziele für die Plattenproduktion und Sitzkomfort vorantreiben. Verbundholz aus Asien ergänzt diese Verschiebungen, da Lieferanten halbverarbeitete Platten bereitstellen, die regionale Fabriken für lokale Geschmäcker formatieren können, während sie Anreize im Zusammenhang mit inländischer Wertschöpfung nutzen.

Die Marktgröße des GCC-Heimmöbelmarkts für Kunststoff und Polymer wird voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen, was Fortschritte bei der Oberflächentreue und Widerstandsfähigkeit gegen Verformung oder Korrosion in feuchtigkeitsreichen Umgebungen widerspiegelt. Die Nachfrage nach skandinavisch inspirierten Ästhetiken fördert hellere Holztöne und technisch bearbeitete Oberflächen, was in Importeur- und Distributornotizen zu Artenvorlieben und Lagerbestandszyklen in Saudi-Arabien sichtbar ist. Polymerinnovation reduziert auch das Gewicht, was die Liefer- und Handhabungskosten auf der letzten Meile in Hochhäusern und geschlossenen Wohnanlagen senken kann. Da Freizonen und Sonderwirtschaftsgebiete die Montagekapazität vertiefen, werden Golfstaatenfabriken den Anteil von zugeschnittenen, kantengebundenen Komponenten erhöhen, die lokale Wertschöpfung erfassen und gleichzeitig regionale Haltbarkeitsanforderungen erfüllen. Der GCC-Heimmöbelmarkt wird voraussichtlich die Holzführerschaft beibehalten, während die Übernahme von Polymer und Verbundwerkstoffen in Outdoor-, Küchen- und Jugendzimmerlinien zunimmt.

Nach Preisklasse: Wachstum des Premium-Segments übertrifft Economy trotz größerer Basis

Das Economy-Segment entfiel 2025 auf 47,13 %, angetrieben von Haushalten mit mittlerem Einkommen und Mietern, die Erschwinglichkeit, Portabilität und Montagefertigkeits-Komfort schätzen. Teilnehmer des GCC-Heimmöbelmarkts in Economy-Linien haben auf Preisaktionen und Paketangebote gesetzt, was dazu beitrug, Volumina aufrechtzuerhalten, selbst als die Inputpreise bei Metallen und petrochemischen Derivaten stiegen. Die VAE-Verbraucherpreise für Möbel und Haushaltswaren sanken im ersten Quartal 2025 um 1,8 % im Jahresvergleich, was auf Rabattintensität und die Absorption von Kosten durch Einzelhändler hindeutet, um Kundenfrequenz und Marktanteil zu verteidigen. Großanbieter senkten auch 2024 die Großhandelspreise, was Erschwinglichkeit als Kernpfeiler stärkte und gleichzeitig Logistik und Durchsatz optimierte. Die Economy-Basis wird beträchtlich bleiben, obwohl sich reichere Margen und Markendifferenzierung in Mittelklasse- und Premium-Segmenten ansammeln.

Die Marktgröße des GCC-Heimmöbelmarkts für das Premium-Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,87 % wachsen, unterstützt durch Villaenkäufer mit Golden Visas in den VAE und Unternehmensumzüge in Saudi-Arabien im Zusammenhang mit Anreizen für regionale Hauptquartiere. Premium-Sortimente kombinieren Kataloganpassung bei Stoffen und Oberflächen mit gehobenen Serviceschichten über Designberatung und Installationsplanung. Einzelhändler in diesem Segment sind vor den tiefsten Rabatten geschützt, die in Economy-Kanälen zu sehen sind, was die Preisrealisierung stabilisiert und kuratierte Erweiterungen in Outdoor- und Heimbüro-Suiten unterstützt. Unternehmens- und politische Rückenwind, die die Haushaltsdauer im gesamten Golfraum erhöhen, begünstigen weiterhin hochpreisige Konversionen und wiederholte Upgrades über mehrjährige Horizonte. Der GCC-Heimmöbelmarkt ist daher zwischen skalengetriebenen Erschwinglichkeitsangeboten und Premium-Formaten aufgeteilt, die Design- und Servicedifferenzierung nutzen.

Nach Vertriebskanal: Online-Wachstum beschleunigt sich, während Einrichtungszentren den dominanten Anteil halten

Einrichtungszentren hielten 2025 einen Vertriebsanteil von 40,23 %, was die Reichweite und Sortimentsvorteile regionaler Ketten mit integrierten Möbeln, Dekor und Heimtextilien widerspiegelt. Marktführer im GCC-Heimmöbelmarkt haben in Omnichannel-Technologie investiert, wie QR-fähige Produktetiketten, Click-and-Collect-Punkte und filialübergreifende Bestandssichtbarkeit, um Filialnetze zum Mittelpunkt des hybriden Einkaufens zu machen. Der Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 6,75 % wachsen, angetrieben durch regulatorische Digitalisierung und Plattforminvestitionen, die das Verbrauchervertrauen stärken und Back-Office-Reibung reduzieren. Im Juli 2026 wird die elektronische Rechnungsstellung für B2B- und B2G-Transaktionen in den VAE obligatorisch, was den Auftrags-zu-Zahlungs-Zyklus harmonisiert und die Abstimmung für grenzüberschreitende Operationen vereinfacht. Der kombinierte Effekt ist ein Modell, bei dem Filialen als Erlebnis- und Abholhubs dienen, während Online-Plattformen das Sortiment und die Planungsflexibilität für die Lieferung großer Artikel erweitern.

Die Marktgröße des GCC-Heimmöbelmarkts für den Online-Vertrieb wird wachsen, da Einzelhändler Augmented Reality für die Produktvisualisierung einsetzen und Retouren rationalisieren, um Margen in sperrigen Kategorien zu schützen. Reine E-Commerce-Betreiber testen hybride Konzepte mit temporären Showrooms an stark frequentierten Standorten, um haptische Validierung vor dem Kauf zu ermöglichen. Die Einführung von Bharat Mart in Dubais JAFZA wird indischen KMU ein subventioniertes regionales Gateway bieten, was Online- und Großhandelssortimente zu Einstiegs- und Mittelpreispunkten weiter ausweiten kann. Einrichtungszentren verteidigen weiterhin ihren Anteil, indem sie filialgeführte Inspiration mit wettbewerbsfähigen Liefer-, Montage- und Garantiepaketen kombinieren, die das wahrgenommene Risiko bei hochpreisigen Käufen reduzieren. Der GCC-Heimmöbelmarkt wird wahrscheinlich seinen Einrichtungszentrumskern beibehalten, während Online-Kanäle stetig einen größeren Anteil der Gesamttransaktionen ausmachen, da Logistik und digitale Erlebnisse sich verbessern.

Geografische Analyse

Die Vereinigten Arabischen Emirate entfielen 2025 auf 48,23 % des GCC-Heimmöbelmarkts, unterstützt durch starke Wohnbauaktivitäten und anhaltende Zuflüsse von langfristig ansässigen Expatriates im Rahmen von Aufenthalts- und Investorenprogrammen. Möbel- und Haushaltswarenpreise in den VAE sanken im ersten Quartal 2025 um 1,8 % im Jahresvergleich, was auf rabattgetriebene Strategien und Lagerbestandsumschläge hindeutet, die Sortimente durch saisonale Zyklen frisch halten. Die Nicht-Kohlenwasserstoff-Wirtschaft wird voraussichtlich 2025 und 2026 jährlich um 4,5 % wachsen, was Beschäftigung und Haushaltsbildung im Zusammenhang mit Wohnraumvermietung und -käufen unterstützt. E-Invoicing-Mandate, die im Juli 2026 in Kraft treten, werden den unternehmensinternen Fluss von Möbelbestellungen und Retouren digitalisieren und eine schnellere Abstimmung sowie bessere Prognosen über Grenzen hinweg ermöglichen. Handels- und Zolltransparenz durch die Internationale Handelskarte der VAE unterstützt auch die granulare Verfolgung von HS-Kapitel-94-Flüssen, was Möbelimporteuren hilft, Beschaffung und Preisgestaltung zu kalibrieren.

Saudi-Arabien wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,74 % wachsen, was es zum am schnellsten wachsenden GCC-Heimmöbelmarkt im Prognosezeitraum macht. Das politische Umfeld katalysiert weiterhin industrielle und kommerzielle Expansion, mit aktualisierten Investitionsrahmen und Lizenzierungsprozessen, die darauf abzielen, administrative Reibung für neue Marktteilnehmer und Hersteller zu reduzieren. Sonderwirtschaftszonen und verwandte Programme fördern die lokale Montage und Komponentenproduktion, was Lieferzeiten verkürzen und die Produktanpassung für den Inlandsmarkt unterstützen kann. Telekommunikations- und digitale Infrastrukturinvestitionen, einschließlich IoT-Plattformen und Smart-Einsätze, erweitern das Potenzial für vernetzte Interieurs und hochwertige gewerbliche Einrichtungen. Die Kombination aus Lieferpipelines, Investitionsanreizen und steigender digitaler Bereitschaft untermauert die Wachstumstrajektorie der Möbelnachfrage im Königreich in Wohn-, Gastgewerbe- und Unternehmensumgebungen.

Katar, Kuwait, Oman und Bahrain repräsentieren gemeinsam den Rest des GCC-Heimmöbelmarkts und teilen gemeinsame Merkmale, die die Nachfrage eng an öffentliche Sektorzyklen und Infrastrukturausstrahlungseffekte in die Wohnraumfertigstellung knüpfen. Einzelhandelspräsenzen in diesen Märkten sind kleiner als in den VAE und Saudi-Arabien, was viele Verbraucher dazu veranlasst, über VAE-basierte Online-Plattformen einzukaufen, die breitere Sortimente und häufige Aktionen bieten. Wenn eine Neubeschaffung notwendig wird, können Zoll- und Importrahmen je nach Produkt und Land variieren, was eine sorgfältige Planung erfordert, wenn man von dominanten Lieferquellen für Holzplatten und Beschläge abweicht. Mittelfristig werden digitale Rechnungsstellung, Logistikverbesserungen und Handelserleichterungen voraussichtlich die grenzüberschreitende Auftragserfüllung verbessern, insbesondere für standardisierte Artikel, die effizient versandt und schnell montiert werden. Die kleineren Märkte des Golfraums werden weiterhin von pan-GCC-Einzelhandelsmarken und Handelsplattformen profitieren, die die Sortimentstiefe erhöhen, ohne umfangreiche lokale Lagerbestände zu erfordern, was das Verbraucherwerteversprechen wettbewerbsfähig hält.

Wettbewerbslandschaft

Der GCC-Heimmöbelmarkt ist fragmentiert, wobei führende Ketten und internationale Marken über regionale Franchisenehmer und Einrichtungszentren operieren, während ein langer Schwanz von Fachgeschäften und unabhängigen Anbietern design- und maßgefertigte Nachfrage bedient. Großanbieter haben Omnichannel-Infrastruktur verfolgt, die filialbasierte Inspiration mit digitaler Auswahl und Terminplanung verbindet, unterstützt durch QR-verknüpfte Kataloge und integrierte Bestandsansichten. Einzelhändler mit den breitesten Präsenzen haben Preisinvestitionen und kuratierte Sortimente genutzt, um Marktanteile zu verteidigen, einschließlich globaler Gruppen, die 2024 Großhandelspreise senkten, um Erschwinglichkeit zu stärken. Formatinnovationen umfassten die Eröffnung kleinerer Filialen in Sekundärstädten, um die Zugänglichkeit zu verbessern und als Abholknoten für Online-Bestellungen zu fungieren, was auch die Kosten auf der letzten Meile reduziert. Der GCC-Heimmöbelmarkt belohnt zunehmend Einzelhändler, die integrierte Filialen und digitale Ökosysteme betreiben und konsistente Liefer-, Montage- und Kundendienste anbieten können.

Digitale Infrastruktur wird zu einem Wettbewerbsdifferenziator, da Rechnungsdigitalisierung, elektronische Zahlungen und IoT-Übernahme die operativen Grundlagen für Auftragserfüllung und Kundenerlebnis neu gestalten. E-Invoicing-Mandate in den VAE werden Dokumentationsflüsse standardisieren und Prozessautomatisierung fördern, was Fehler und Zykluszeiten bei Groß- und Einzelhandelstransaktionen reduziert. Die IoT-Programme der stc Group und die Erweiterung des Partnernetzwerks deuten auf mehr vernetzte Räume in gewerblichen und hochwertigen Wohnumgebungen hin, was wiederum Nischen für Smart-Ready-Möbellinien schafft. Die Einführung von Smart-Geräten und -Zählern durch Einrichtungen unterstützt Energie- und Sicherheitsanwendungsfälle, die Designer in Interieurs für hochwertige Projekte integrieren können. Handelserleichterungsinitiativen wie Bharat Mart werden in Einstiegs- und Mittelklassekategorien Wettbewerbsdruck hinzufügen, indem der Lieferantenzugang zum Golfraum erweitert und die Zeit bis zur Regalverfügbarkeit für neue Linien verkürzt wird.

Compliance und Nachhaltigkeit rücken auf die Führungsagenden, da sich Steuer-, Arbeits- und Lieferkettenerwartungen weiterentwickeln. Das Körperschaftsteuerregime der VAE und die saudi-arabischen Steuerrahmen erfordern aktualisierte Governance, was Betriebskosten erhöhen kann, aber auch Formalisierung und Prozesskontrolle in großen Einzelhandelsnetzwerken fördert. Initiativen zur verantwortungsvollen Rekrutierung und zum Wohlergehen der Arbeitnehmer gewinnen an Bedeutung, mit Programmen, die die Internationale Organisation für Migration und regionale Partner einbeziehen, um Bedingungen in der gesamten Golflieferkette zu verbessern. Zollstrukturen und Präferenzen für lokale Inhalte prägen weiterhin Beschaffungsentscheidungen und Fabrikstandorte, insbesondere bei staatlich verbundenen Projekten, bei denen wirtschaftliche Beteiligungsverpflichtungen gelten. Investitionsrahmen und Anreizprogramme werden voraussichtlich mehr lokalisierte Montage und Plattenverarbeitung in der Nähe großer Verbrauchermärkte unterstützen, um Lieferzeiten zu reduzieren und Anpassungen zu ermöglichen. Der GCC-Heimmöbelmarkt bewegt sich auf ein Modell zu, das Erschwinglichkeit, Designdifferenzierung, ethische Beschaffung und operative Disziplin unter zunehmend digitalen Spielregeln ausbalanciert.

Branchenführer im GCC-Heimmöbelmarkt

Al Huzaifa

IKEA

Home Center

Danube Home

Midas Furniture

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Saudi-Arabiens Investitionsministerium stellte SAR 10 Milliarden (USD 2,66 Milliarden) im Rahmen des Standardanreizprogramms bereit, um die lokale Fertigung zu stärken, mit ausdrücklicher Ausrichtung auf Sektoren einschließlich Möbel.

- November 2024: LTIMindtree gründete NextEra, ein Technologie-Joint-Venture der nächsten Generation mit Aramco Digital, um die Lokalisierung fortschrittlicher IT-Dienste im Rahmen von Vision 2030 zu unterstützen.

- August 2024: IKEA eröffnete Kleinformat-Filialen in Abu Dhabi und Fujairah und verbesserte damit den Zugang und die Click-and-Collect-Netzwerkdichte in den VAE.

- April 2024: IKEAs Nachhaltigkeitsorganisation ging eine Partnerschaft mit der Internationalen Organisation für Migration und Gulf Sustain ein, um verantwortungsvolle Rekrutierung und das Wohlergehen der Arbeitnehmer in den GCC-Lieferketten zu fördern.

Berichtsumfang des GCC-Heimmöbelmarkts

In den Ländern des Golfkooperationsrats (GCC) umfasst der Heimmöbelmarkt das gesamte Spektrum von der Herstellung und dem Import bis zum Vertrieb und Einzelhandel. Der Markt bedient Räume wie Wohnzimmer, Schlafzimmer, Küchen und Heimbüros und erstreckt sich sowohl auf Massenmarkt- als auch auf Premium-Segmente. Die Nachfrage wird durch Faktoren wie Bevölkerungswachstum, Urbanisierung, Immobilienentwicklung, Renovierungsaktivitäten und steigende verfügbare Einkommen gestützt. Darüber hinaus besteht eine ausgeprägte Präferenz für moderne, luxuriöse und maßgefertigte Einrichtungsgegenstände.

Der GCC-Heimmöbelmarkt-Bericht ist segmentiert nach Produkttyp (Wohn- & Esszimmer, Schlafzimmer, Küche, Heimbüro, Badezimmer, Außenbereich, Sonstiges), Material (Holz, Metall, Kunststoff & Polymer, Sonstiges), Preisklasse (Economy, Mittelklasse, Premium), Vertriebskanal (Einrichtungszentren, Fachgeschäfte, Online, Sonstiges) und Geografie (Saudi-Arabien, VAE, Katar, Kuwait, Oman, Bahrain).

| Wohn- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Outdoor-Möbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstiges |

| Economy |

| Mittelklasse |

| Premium |

| Einrichtungszentren |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Produkt | Wohn- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Outdoor-Möbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstiges | |

| Nach Preisklasse | Economy |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Einrichtungszentren |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Heimmöbelmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des GCC-Heimmöbelmarkts beträgt im Jahr 2026 USD 14,20 Milliarden und wird bis 2031 voraussichtlich USD 17,68 Milliarden bei einer CAGR von 4,48 % über den Zeitraum 2026–2031 erreichen.

Welche Produktkategorien dominieren die Nachfrage im GCC-Heimmöbelmarkt?

Wohn- und Esszimmermöbel ist die größte Kategorie mit einem Anteil von 32,12 % im Jahr 2025, während Heimbüromöbel mit einer CAGR von 5,97 % bis 2031 am schnellsten wächst.

Wie passt sich der GCC-Heimmöbelmarkt an den digitalen Einzelhandel an?

E-Invoicing-Mandate in den VAE ab Juli 2026 und Omnichannel-Investitionen führender Einzelhändler standardisieren den digitalen Auftrags-zu-Zahlungs-Prozess und ermöglichen filialgebundene Lieferung und Click-and-Collect.

Welche Materialien gewinnen im GCC-Heimmöbelmarkt Marktanteile?

Holz bleibt mit 57,23 % dominant, während Kunststoff- und Polymeralternativen aufgrund von Feuchtigkeitsbeständigkeit und einfacher Wartung bis 2031 mit einer CAGR von 5,56 % wachsen.

Seite zuletzt aktualisiert am: