Marktgröße und Marktanteil für gamifizierte Cybersicherheits-Lernplattformen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

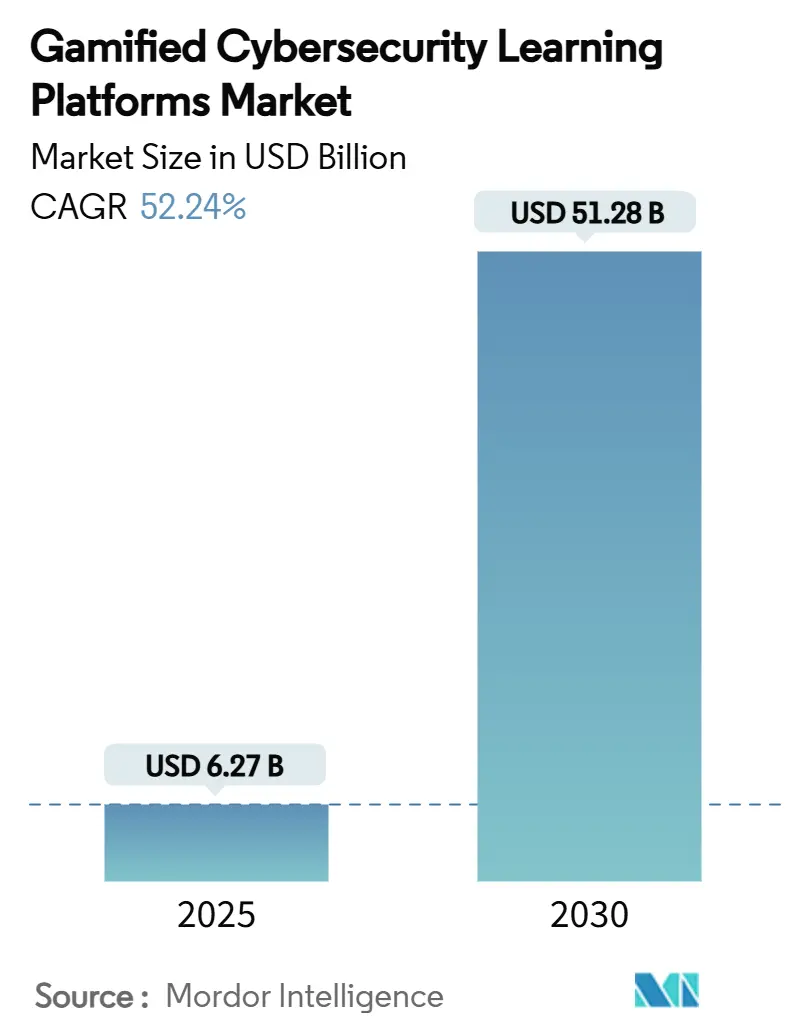

| Marktgröße (2025) | 6.27 Milliarden US-Dollar |

| Marktgröße (2030) | 51.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 52.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gamifizierte Cybersicherheits-Lernplattformen von Mordor Intelligence

Die Marktgröße für gamifizierte Cybersicherheits-Lernplattformen beläuft sich im Jahr 2025 auf 6,27 Milliarden USD und wird bis 2030 voraussichtlich 51,28 Milliarden USD erreichen, was einer CAGR von 52,24 % entspricht. Die Dominanz der Cloud-Bereitstellung, die zunehmende Raffinesse von Phishing-Angriffen und verschärfte globale Vorschriften bilden ein starkes Wachstumstrio, das Budgets kontinuierlich in fortschrittliche Trainingslösungen lenkt. Unternehmen ersetzen zunehmend veraltete folienbasierte Programme durch immersive Simulationen, da die Wissensretention steigt und die Reaktionszeiten bei Sicherheitsvorfällen sinken.[1]Rechnungshof der US-Regierung, "Immersive Technologien: Die meisten zivilen Behörden nutzen oder planen den Einsatz von Augmented Reality, Virtual Reality und mehr," gao.govAnbieter begegnen dieser Nachfrage, indem sie künstliche Intelligenz mit Spielmechaniken verbinden, um den Schwierigkeitsgrad in Echtzeit anzupassen, Inhalte zu personalisieren und Verhaltensänderungen präziser zu messen. Wachsende Remote-Belegschaften vergrößern die Angriffsflächen und drängen Organisationen zu skalierbaren, jederzeit verfügbaren Schulungen, die für verteilte Teams geeignet sind. Die Wettbewerbsintensität bleibt moderat, da neue Marktteilnehmer Lücken bei branchenspezifischen Inhalten und mehrsprachigen Lokalisierungsfähigkeiten nutzen.

Wichtigste Erkenntnisse des Berichts

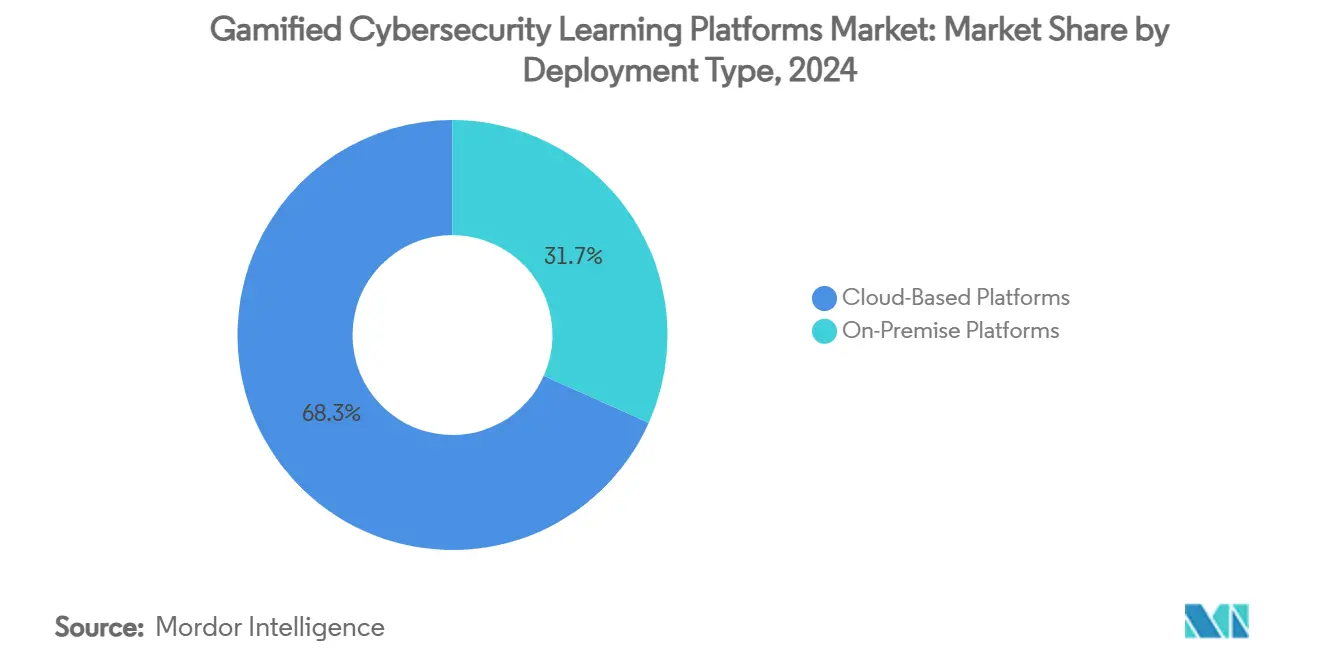

- Nach Bereitstellungstyp führten Cloud-Plattformen im Jahr 2024 mit einem Umsatzanteil von 68,3 %; dasselbe Segment wird bis 2030 voraussichtlich mit einer CAGR von 59,3 % wachsen.

- Nach Lernmodalität erfassten Phishing-Simulationssuiten im Jahr 2024 einen Marktanteil von 30,2 % am Markt für gamifizierte Cybersicherheits-Lernplattformen, während VR/AR-immersives Training bis 2030 mit einer CAGR von 68,3 % wächst.

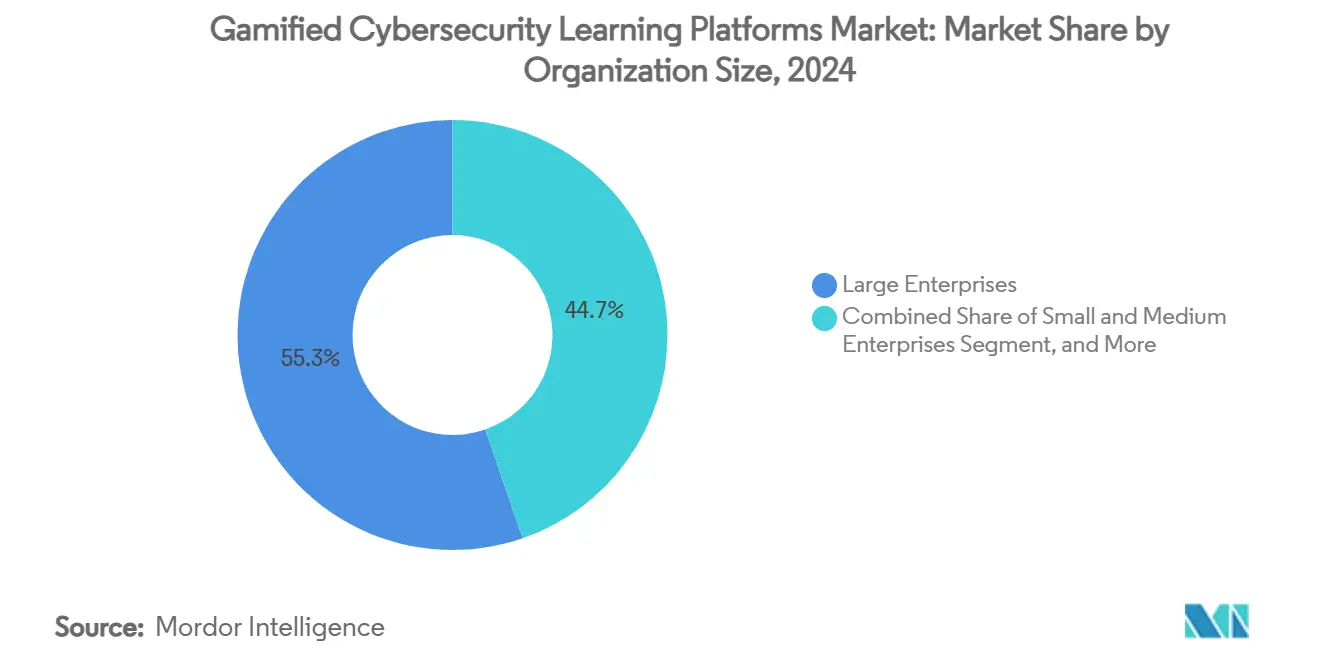

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 55,3 % an der Marktgröße für gamifizierte Cybersicherheits-Lernplattformen, und KMU wachsen bis 2030 mit einer CAGR von 66,3 %.

- Nach Endnutzerbranche beanspruchte BFSI im Jahr 2024 einen Anteil von 25,1 % an der Marktgröße für gamifizierte Cybersicherheits-Lernplattformen, und das Gesundheitswesen wächst bis 2030 mit einer CAGR von 58,3 %.

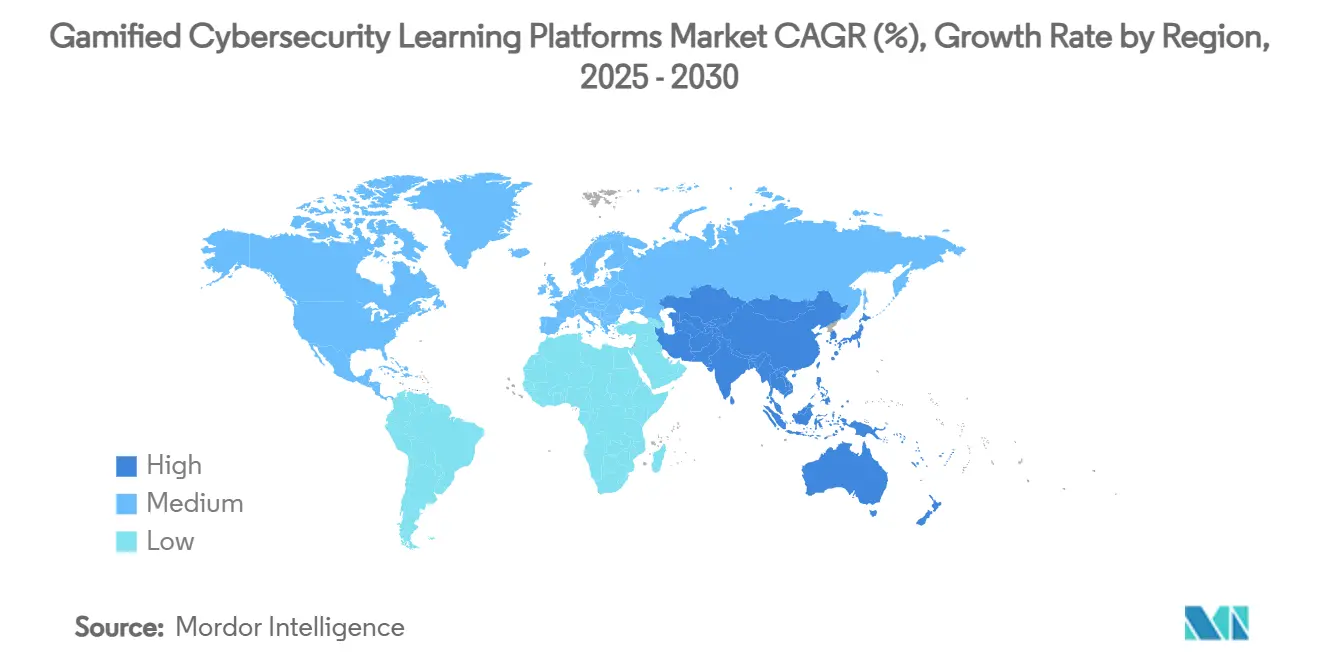

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 38,2 % an der Marktgröße für gamifizierte Cybersicherheits-Lernplattformen auf Nordamerika, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 57,3 % verzeichnet.

Globale Markttrends und Erkenntnisse für gamifizierte Cybersicherheits-Lernplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme ausgefeilter Phishing- und Social-Engineering-Angriffe | +12.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben zur Erhöhung der Budgets für Sicherheitsbewusstsein | +11.2% | Nordamerika und die EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachgewiesener ROI von Gamifizierung auf die Reaktionsgeschwindigkeit bei Sicherheitsvorfällen | +9.6% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Remote- und Hybrid-Belegschaften | +8.4% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte adaptive Schwierigkeitsgrad-Engines steigern das Engagement | +7.3% | Nordamerika und die EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cyber-Range-Nutzung in der Cyber-Versicherungszeichnung | +3.1% | Nordamerika und die EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme ausgefeilter Phishing- und Social-Engineering-Angriffe

Generative KI-Tools ermöglichen es Angreifern, hochgradig personalisierte Köder zu erstellen, die Spam-Filter umgehen und gut geschulte Mitarbeiter täuschen. Erfasste Vorfälle stiegen zwischen 2024 und 2025 um 4.151 %, wobei eine indische Bank Kundendaten verlor, nachdem ein E-Mail-Thread-Hijack interne Sprachmuster nachahmte. Deepfake-Sprachanrufe verstärken die schriftliche Täuschung und erhöhen die Erfolgsquoten. Da 95 % der Datenschutzverletzungen nach wie vor auf menschliche Fehler zurückzuführen sind, setzen Organisationen auf gamifizierte Simulationen, die reale Angriffsketten nachbilden, sofortiges Feedback geben und den Schwierigkeitsgrad neu kalibrieren, wenn Benutzer Aufgaben meistern.[2]Eliot Baker, "Phishing-Trendbericht (aktualisiert für 2025)," Hoxhunt, hoxhunt.com Diese adaptiven Zyklen helfen, die Wachsamkeit auch nach dem Nachlassen des Neuheitseffekts aufrechtzuerhalten.

Regulatorische Vorgaben zur Erhöhung der Budgets für Sicherheitsbewusstsein

Der Digitale Betriebsstabilitätsakt, der ab Januar 2025 in Kraft ist, verpflichtet jeden europäischen Finanzangestellten zur Absolvierung einer zertifizierten Sicherheitsschulung und sichert damit die Finanzierung trotz Budgetprüfungen. Ähnliche Klauseln finden sich in 19 globalen Rahmenwerken, von ISO 27001 bis zu HIPAA-Aktualisierungen, die nun regelmäßige Schwachstellenübungen vorschreiben. Cyber-Versicherungsträger verlangen zunehmend dokumentierte Schulungsnachweise, bevor sie Deckung ausstellen oder erneuern, wodurch freiwillige Programme zu faktischen Verpflichtungen werden. Im asiatisch-pazifischen Raum setzt Malaysias neues Cybersicherheitsgesetz ein Ziel von 25.000 ausgebildeten Fachleuten bis 2025 und signalisiert damit nachhaltige öffentliche Investitionen.

Nachgewiesener ROI von Gamifizierung auf die Reaktionsgeschwindigkeit bei Sicherheitsvorfällen

Organisationen, die Spielmechaniken einbetten, berichten von 40 % Kosteneinsparungen gegenüber vorlesungsbasierten Formaten und reduzieren Phishing-Vorfälle um 86 %. Eine Ponemon-Studie zeigt, dass Unternehmen nach der Einführung immersiver Labore, die Erkennungs- und Eindämmungsfenster verkürzen, jährlich 70.000 USD einsparen. Verizons VR-Einführung für 22.000 Mitarbeiter steigerte das Vertrauen der Lernenden auf 97 %. Starke Retention resultiert aus intrinsischer Motivation, Echtzeit-Bewertung und Peer-Bestenlisten, die repetitive Übungen angenehm statt belastend gestalten.

Ausweitung von Remote- und Hybrid-Belegschaften

Hybride Modelle erweitern die Angriffsflächen auf private Haushalte, Cafés und Co-Working-Hubs, denen der unternehmensweite Schutz fehlt. Mitarbeiter jonglieren mit persönlichen Geräten, ungesicherten WLAN-Verbindungen und unbekannten Kollaborations-Apps, was die Wahrscheinlichkeit von Sicherheitsverletzungen erhöht. Gamifizierte Mikrolernmodule, die über mobile Geräte bereitgestellt werden, halten Sicherheit im Bewusstsein, ohne den Arbeitsablauf zu unterbrechen. Arbeitgeber schätzen auch Sprachumschaltungen und kulturell abgestimmte Szenarien, die global verteilte Mitarbeiter berücksichtigen. Da immer mehr Unternehmen asynchrone Zeitpläne einführen, steigt die Nachfrage nach Cloud-Plattformen, die Schulungen über Zeitzonen hinweg orchestrieren und den Fortschritt in bestehende HR-Dashboards synchronisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen bei KMU | -8.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Inhaltslokalisierung bei mehrsprachigen Einführungen | -6.2% | Global, konzentriert auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Gamifizierungsmüdigkeit nach einem 12-monatigen Nutzungszeitraum | -4.8% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutzprüfung bei SaaS-Telemetrie und -Analysen | -3.3% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen bei KMU

Ressourcenknappe Unternehmen betrachten Sicherheitsschulungen als Ausgabe statt als Investition, obwohl 66 % im Jahr 2024 von Sicherheitsverletzungen betroffen waren. Nur 17 % dieser Unternehmen vertrauen ihrem aktuellen Qualifikationsniveau, dennoch schaffen Lizenzgebühren, benutzerdefinierte Inhalte und Mitarbeiterausfallzeiten Adoptionshürden.[3]Miranda Fraraccio, "Wie KMU Cybersicherheitsherausforderungen bewältigen können," US-Handelskammer, uschamber.com Cloud-Abonnementmodelle mildern die Vorabkosten teilweise, aber laufende Updates belasten weiterhin knappe Margen. Anbieter, die dieses Segment ansprechen, reagieren mit gestaffelten Preismodellen, vorgefertigten Szenarienpaketen und automatisiertem Reporting, das den Verwaltungsaufwand reduziert. Staatliche Zuschüsse und Versicherungsrabatte helfen ebenfalls, die Erschwinglichkeitslücke zu schließen.

Hohe Kosten für die Inhaltslokalisierung bei mehrsprachigen Einführungen

Globale Unternehmen müssen Inhalte, Visualisierungen und Compliance-Referenzen für Dutzende von Regionen anpassen, was die Inhaltsbudgets auf bis zu das Dreifache gegenüber einsprachigen Versionen treibt. Datenschutzgesetze erfordern häufig separate Hosting-Umgebungen, was die Betriebskosten weiter erhöht. Die Aktualität gegenüber sich entwickelnden Bedrohungen und lokalen Vorschriften zu wahren, verstärkt die Belastung. Plattformen, die modulare Vorlagen, KI-gestützte Übersetzungsqualitätsprüfungen und zentralisierte Versionskontrolle bieten, gewinnen an Beliebtheit, da sie Iterationszyklen verkürzen und gleichzeitig die kulturelle Relevanz bewahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Plattformen repräsentierten im Jahr 2024 68,3 % des Umsatzes, da Unternehmen bedarfsgerechte Skalierbarkeit nutzten und Hardware-Wartung vermieden. Die Marktgröße für gamifizierte Cybersicherheits-Lernplattformen, die mit der Cloud-Bereitstellung verbunden ist, wird bis 2030 voraussichtlich mit 59,3 % wachsen. Zu den Faktoren gehören die nahtlose Integration mit Identitätsanbietern, automatische Inhaltsaktualisierungen und elastische Kapazität während Spitzenkampagnen. On-Premise-Lösungen bleiben im Verteidigungs- und kritischen Infrastrukturbereich bestehen, wo Datensouveränitätsregeln externes Hosting verbieten, doch ihr Anteil schwindet, da Anbieter zusätzliche Compliance-Zertifizierungen für öffentliche Clouds sichern. Bundesbehörden in den Vereinigten Staaten schulen bereits 10.000 Mitarbeiter über cloudgehostete immersive Ranges, ein Signal dafür, dass wahrgenommene Sicherheitsbarrieren weiter fallen.

Angebote der zweiten Generation bündeln Analyse-Dashboards, die Benutzerrisikobewertungen mit Branchenvergleichswerten abgleichen. Administratoren können Phishing-Übungen für Tausende von Mitarbeitern in Minuten starten und Bereitstellungszyklen von Wochen auf Stunden reduzieren. Abonnementpreise verlagern Ausgaben von Kapital- auf Betriebsbudgets, was den Präferenzen von CFOs entspricht und eine nachhaltige Akzeptanz bei mittelgroßen Unternehmen fördert. Aufstrebende Anbieter bieten nun Private-Cloud-Instanzen an, die Kontrolle und Komfort verbinden und die Grenze zwischen traditionellen Hosting-Modellen weiter verwischen.

Nach Lernmodalität: VR/AR revolutioniert traditionelle Schulungen

Phishing-Simulationssuiten behielten im Jahr 2024 mit 30,2 % die Führung dank niedriger Einstiegskosten und einfacher E-Mail-Integration. Dennoch liefern VR/AR-Sitzungen einen 275-prozentigen Anstieg der Vorbereitung, was eine CAGR von 68,3 % antreibt, die den Modalitätsmix neu gestalten wird. Immersive Headsets replizieren hochdruckige Sicherheitsverletzungsszenarien und ermöglichen es Benutzern, forensische Analysen und Vorfallseindämmung zu üben, ohne Live-Systeme zu gefährden. Cyber-Range-Übungen gehen tiefer und verbinden Red-Team-Angriffe mit Blue-Team-Reaktionen, um kollaborative Verteidigung zu lehren. Für budgetsensible Käufer liefern interaktive Videos und mobiles Mikrolernen kompakte Lektionen, die dennoch Verzweigungslogik und Echtzeit-Bewertung nutzen.

Viele Organisationen schichten Modalitäten, anstatt eine zu wählen. Mitarbeiter könnten mit E-Mail-Phishing-Übungen beginnen, zu virtuellen Reality-Sicherheitsverletzungsräumen aufsteigen und dann Gewohnheiten durch monatliche Quiz auf Smartphones festigen. Solche gemischten Lernpfade entsprechen den Prinzipien des Erwachsenenlernens und recyceln Konzepte in verschiedenen Kontexten, um das Langzeitgedächtnis zu stärken. Anbieter bündeln diese Lernpfade zunehmend in einer einzigen Lizenz, was die Beschaffung vereinfacht.

Nach Unternehmensgröße: KMU treiben Wachstum trotz Herausforderungen

Großunternehmen trugen 55,3 % der Ausgaben im Jahr 2024 bei, aber KMU verzeichneten die stärkste CAGR von 66,3 %, da gezielte Ransomware-Angriffe ihre Verwundbarkeit verdeutlichen. Flexible Cloud-Abonnements ermöglichen es kleineren Unternehmen, Best-Practice-Lehrpläne zu übernehmen, die früher interne Labore erforderten. Staatliche Anreize und Rabatte auf Cyber-Versicherungsprämien verleihen zusätzlichen Schwung. Der Marktanteil für gamifizierte Cybersicherheits-Lernplattformen, der von KMU gehalten wird, wird voraussichtlich steigen, da Anbieter Onboarding-Assistenten, vorkonfigurierte Richtlinienvorlagen und Managed-Service-Wrapper einführen, die begrenzte interne Expertise ausgleichen.

Parallel dazu skalieren multinationale Konzerne Programme für Zehntausende von Mitarbeitern und verlangen granulare Analysen und Lokalisierung. Diese Anforderung veranlasst Plattformanbieter, Multi-Tenant-Architekturen zu verfeinern, was die gesamte Forschung und Entwicklung steigert, die später dem KMU-Segment durch Feature-Trickle-Down zugute kommt. Die gegenseitige Verstärkung zwischen den Enden des Größenspektrums beschleunigt das Innovationstempo im gesamten Ökosystem.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt compliance-getriebene Einführung

BFSI behielt im Jahr 2024 mit 25,1 % Umsatzanteil die Führung, da Kundenvertrauen und Kapitaladäquanzregeln eine Nulltoleranz gegenüber Sicherheitsverletzungsrisiken durchsetzen. Die CAGR von 58,3 % im Gesundheitswesen signalisiert jedoch die nächste Ausgabenwelle, da elektronische Patientenakten zunehmen und Ransomware-Gruppen Krankenhäuser ins Visier nehmen. Die Marktgröße für gamifizierte Cybersicherheits-Lernplattformen, die klinischen Umgebungen gewidmet ist, wächst rasch, da HIPAA-Revisionen nun regelmäßige Social-Engineering-Übungen vorschreiben. IT- und Telekommunikationsunternehmen bleiben schnelle Anwender aufgrund der kulturellen Vertrautheit mit agilen Technologieeinführungen, während Energieunternehmen Cyber-Range-Simulationen zur Sicherung der Betriebstechnologie erkunden.

Einzelhändler, Hersteller und Bildungseinrichtungen erhöhen ebenfalls ihre Investitionen, nachdem Angriffe auf Lieferketten und Verkaufspunkte Schulungslücken aufgedeckt haben. Anbieter reagieren mit maßgeschneiderten Inhalten: Fabrikszenarien betonen physisch-digitale Konvergenzschutzmaßnahmen, während Campus-Module die Gerätehygiene von Studierenden ansprechen. Die Breite der vertikalen Nachfrage unterstützt eine gesunde Pipeline von Nischenanbietern neben Plattform-Marktführern.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,2 % des Umsatzes, gestützt durch robuste Unternehmensbudgets, ein aktives Bedrohungsumfeld und frühe Akzeptanz von Gamifizierung. Bundesrichtlinien wie FISMA und Branchenvorschriften wie SOX verpflichten zu laufenden Sensibilisierungsprogrammen und sichern stabile Ausgaben. Fallstudien von Telekommunikationsriesen und Bundesbehörden zeigen messbaren ROI und ermutigen Nachzügler zur Nachahmung. Risikokapitalzuflüsse in Schulungs-Startups stärken die regionale Führungsposition weiter, indem sie eine schnelle Funktionserweiterung finanzieren.

Der asiatisch-pazifische Raum verzeichnet die steilste CAGR von 57,3 % bis 2030. Öffentlich-private Initiativen, darunter Japans Internationale Cybersicherheits-Challenge und ASEAN-Japan-Schulungskooperationen, fördern lokale Talentpools und regen Beschaffung an.[4]Hiroshi Kotani, "Südostasien stärkt Cybersicherheitsschulung mit Bangkoker Zentrum," Nikkei Asia, asia.nikkei.com Regierungen bemühen sich, schnell digitalisierende Volkswirtschaften vor eskalierenden Ransomware-Kampagnen zu schützen, subventionieren daher Qualifizierungsprogramme und fördern die Angleichung an Standards. Multinationale Konzerne, die Lieferketten in die Region verlagern, importieren auch strenge Erwartungen an das Sicherheitsbewusstsein und weiten die adressierbare Nachfrage aus.

Europa zeigt ein konsistentes Wachstum im mittleren zweistelligen Bereich, da der Digitale Betriebsstabilitätsakt Finanzinstitute verpflichtet, die Bereitschaft der Belegschaft zu zertifizieren. Strenge DSGVO-Bestimmungen machen Datenschutz- und Datenschutz-Dashboards zu obligatorischen Plattformanforderungen und prägen Anbieter-Roadmaps. Mehrsprachige Anforderungen intensivieren den Bedarf an Inhaltslokalisierung und begünstigen Anbieter mit skalierbaren Vorlagen-Engines. Gleichzeitig steigt die Cyber-Versicherungsdurchdringung und verstärkt den wirtschaftlichen Nutzen von Schulungen.

Lateinamerika sowie der Nahe Osten und Afrika hinken hinterher, verzeichnen aber zunehmendes Interesse. Ölexportierende Staaten finanzieren nationale Akademien, und südamerikanische Regulierungsbehörden verschärfen Gesetze zur Offenlegung von Sicherheitsverletzungen, die die Aufmerksamkeit auf Vorstandsebene erhöhen. Die Marktdurchdringung bleibt aufgrund von Budget- und Infrastrukturlücken bescheiden, doch Pilotprojekte schreiten oft schnell voran, sobald die Finanzierung gesichert ist, was auf latentes Aufwärtspotenzial hindeutet.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung. KnowBe4, Immersive Labs und SimSpace halten zusammen etwa ein Achtel des globalen Umsatzes. Skalenvorteile resultieren aus umfangreichen Inhaltsbibliotheken, SOC 2-konformen Clouds und Kanalallianzen mit MSSPs. Private-Equity-Aktivitäten unterstreichen die kommerzielle Attraktivität; Vista Equitys KnowBe4-Übernahme zu 24,90 USD pro Aktie im Jahr 2024 wurde zum Wegweiser für weitere Konsolidierung. Nach dem Deal erwarb KnowBe4 Egress, um E-Mail-Verteidigung um Schulungsmodule zu ergänzen, was eine Verschiebung hin zu einheitlichen Plattformen für menschliche Risiken signalisiert.

Herausfordernde Unternehmen verfolgen Nischensegmente. Jericho Security sammelt Risikokapital für KI-erstellte Mikro-Szenarien, die Formulierung, Ton und Bedrohungsvektor an die Seniorität der Benutzer anpassen. RangeForce liefert modulare Cyber-Ranges, die Versicherer zur Bewertung der Resilienz von Kunden nutzen, und schafft so einen Weg in Zeichnungsabläufe. OffSec, nun von Leeds Equity unterstützt, konzentriert sich auf fortgeschrittene offensive Lehrpläne, die Penetrationstester und Red Teams ansprechen. Diese Differenzierungsmerkmale erhalten die Preissetzungsmacht aufrecht, auch wenn grundlegende Phishing-Simulationsangebote zur Ware werden.

Technologie-Roadmaps konvergieren auf adaptive Lern-Engines, maschinelle Bildanalysen und eingebettete Verhaltensimpulse in alltäglicher Kollaborationssoftware. Strategische Partnerschaften mit Endpunkt-Anbietern, E-Mail-Gateways und SIEM-Tools werden häufiger und ermöglichen es Plattformen, Live-Telemetrie aufzunehmen, um Übungen spontan anzupassen. Anbieter, die am schnellsten nachweisbare Risikobewertungsreduzierungen und klare Prüfpfade liefern, sichern Verlängerungen und Erweiterungslizenzen.

Branchenführer für gamifizierte Cybersicherheits-Lernplattformen

KnowBe4, Inc.

Immersive Labs Ltd.

RangeForce Inc.

Cofense Inc.

Hack The Box Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cycurion schloss eine Diamond-Level-Partnerschaft mit NACCHO, um lokale Gesundheitsbehörden über die verwaltete Cyber Shield-Plattform zu sichern.

- Juni 2025: INE Security meldete Cyberkriminalitätsverluste von 16,6 Milliarden USD im Jahr 2024 und verstärkte damit die Nachfrage nach Bedrohungserkennungslaboren.

- Mai 2025: INE Security kooperierte mit dem Abadnet Institute, um Bootcamps in Saudi-Arabien durchzuführen, bei denen 200 Studierende in der ersten Kohorte eingeschrieben wurden.

- Mai 2025: Commvault und SimSpace stellten die Commvault Recovery Range vor, um vollständige Vorfallslebenszyklen in immersiven Laboren zu üben.

Berichtsumfang des globalen Markts für gamifizierte Cybersicherheits-Lernplattformen

| Cloudbasierte Plattformen |

| On-Premise-Plattformen |

| Cyber-Range-Simulationen |

| Interaktive Videoszenarien |

| VR/AR-immersives Training |

| Mobile Mikrolern-Apps |

| Phishing-Simulationssuiten |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Regierungs- und Verteidigungsbehörden |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Energie und Versorgungsunternehmen |

| Bildung |

| Einzel- und E-Commerce |

| Fertigung |

| Öffentlicher Sektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungstyp | Cloudbasierte Plattformen | ||

| On-Premise-Plattformen | |||

| Nach Lernmodalität | Cyber-Range-Simulationen | ||

| Interaktive Videoszenarien | |||

| VR/AR-immersives Training | |||

| Mobile Mikrolern-Apps | |||

| Phishing-Simulationssuiten | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Regierungs- und Verteidigungsbehörden | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Energie und Versorgungsunternehmen | |||

| Bildung | |||

| Einzel- und E-Commerce | |||

| Fertigung | |||

| Öffentlicher Sektor | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für gamifizierte Cybersicherheitsplattformen?

Der globale Umsatz wird voraussichtlich von 6,27 Milliarden USD im Jahr 2025 auf 51,28 Milliarden USD bis 2030 steigen, was einer CAGR von 52,24 % entspricht, angetrieben durch Cloud-Adoption und strengere Vorschriften.

Welches Bereitstellungsmodell zieht die meisten Käufer an?

Cloud-Lösungen hielten im Jahr 2024 68,3 % des Umsatzes, da sie schnell skalieren, Hardware-Kosten senken und Remote-Einführungen erleichtern.

Warum wird der asiatisch-pazifische Raum als Wachstumsmotor betrachtet?

Digitale Transformation, staatlich geförderte Kapazitätsentwicklung und wachsende Technologiebelegschaften verleihen dem asiatisch-pazifischen Raum eine CAGR von 57,3 %, die weltweit schnellste.

Welche Belege beweisen, dass Gamifizierung funktioniert?

Organisationen berichten von 40 % ROI-Gewinnen und einem Rückgang der Phishing-Vorfälle um 86 % nach dem Wechsel von Folienvorträgen zu interaktiven Simulationen.

Welcher Sektor führt die Plattformeinführung am schnellsten durch?

Das Gesundheitswesen zeigt die schnellste CAGR von 58,3 %, da überarbeitete HIPAA-Regeln Krankenhäuser dazu drängen, die Bereitschaft der Mitarbeiter gegenüber Ransomware zu überprüfen.

Wie konzentriert ist der Anbieterwettbewerb?

Die drei größten Anbieter kontrollieren etwa 12 % des globalen Umsatzes, was auf eine moderate Konzentration und ausreichend Raum für Nischeninnovatoren hindeutet.

Seite zuletzt aktualisiert am: