Größe und Marktanteil des chilenischen Obst- und Gemüsemarktes

Analyse des chilenischen Obst- und Gemüsemarktes von Mordor Intelligence

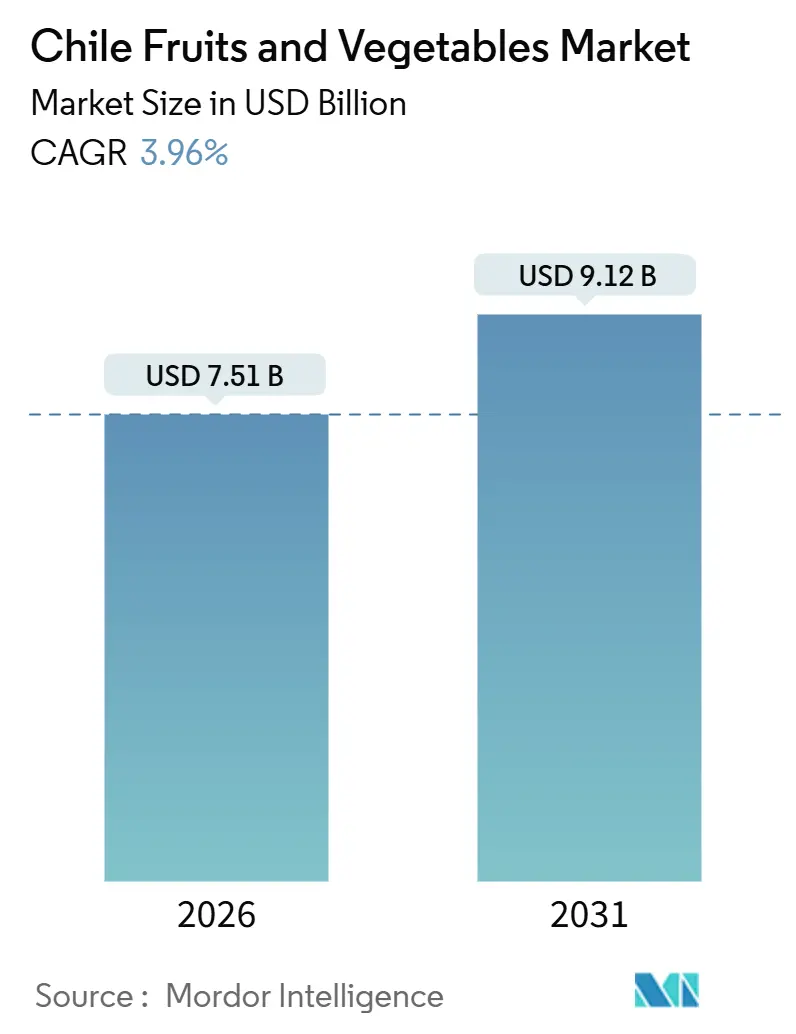

Die Größe des chilenischen Obst- und Gemüsemarktes beträgt im Jahr 2026 7,51 Milliarden USD und wird bis 2031 voraussichtlich 9,12 Milliarden USD erreichen, was einer CAGR von 3,96 % im Zeitraum 2026–2031 entspricht. Ein entscheidender Wandel von der Weintrauben-Monokultur hin zu exportorientierten Kirschen und Heidelbeeren, steigende städtische Einkommen und ein starker Trend zu pflanzenbasierter Ernährung bestimmen die Nachfrage. Die Exportmengen für Kirschen erreichten in der Saison 2024–2025 401.203 Metrische Tonnen, während der Inlandsverbrauch aufgrund der Übernahme des Flexitarismus unter Millennials in Santiago, Valparaíso und Concepción zunahm. Zentralchile dominiert weiterhin die Produktion, dank seiner bewässerten Täler und der Nähe zu Häfen. Südchile gewinnt an Bedeutung, da Erzeuger kühlere Mikroklimata und niedrigere Grundstückskosten anstreben, um den Exportkalender zu verlängern. Staatliche Bewässerungssubventionen, der Einsatz von Präzisionslandwirtschaft und ein Systemansatz der Vereinigten Staaten, der aufwendige Begasung überflüssig macht, haben die Betriebsrisiken verringert und die Qualitätsprämien verbessert. Anhaltende Megadürre, Arbeitskräftemangel, Hafenstaus und rückstandsbedingte Lieferverweigerungen bleiben Gegenwindfaktoren, die den mittelfristigen Ausblick dämpfen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 57 % des chilenischen Obst- und Gemüsemarktes auf Obst, das bis 2031 mit einer CAGR von 3,8 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Obst- und Gemüsemarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende vegane und flexitarische Bevölkerung | +0.4% | National mit frühen Gewinnen in Santiago, Valparaíso und Concepción | Mittelfristig (2–4 Jahre) |

| Ausbau exportorientierter Obstgärten | +0.8% | Schwerpunkt Asien-Pazifik mit Ausstrahlungseffekten auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Bewässerungssubventionen und Übernahme von Wassertechnologien für mehr Effizienz | +0.5% | Zentral- und Nordchile | Mittelfristig (2–4 Jahre) |

| Systemansatz der Vereinigten Staaten und Chile zur Senkung der Begasungskosten für Tafeltrauben | +0.3% | Nordamerika, mit sekundären Vorteilen in Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Einzel- und E-Commerce-Handels mit frisch zugeschnittenen Bequemlichkeitsprodukten (Lagerhaltungseinheiten, SKUs) | +0.3% | National, konzentriert in den städtischen Gebieten Santiago und Valparaíso | Kurzfristig (≤ 2 Jahre) |

| Sortenerneuerung zur Steigerung der Nachernte-Qualität | +0.4% | Global, am stärksten im Asien-Pazifik-Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende vegane und flexitarische Bevölkerung

Der Pro-Kopf-Inlandsverbrauch an frischen Produkten in Chile stieg zwischen 2019 und 2025 um 8 %, angetrieben durch einen dokumentierten Wandel hin zu pflanzenbasierter Ernährung bei städtischen Verbrauchern im Alter von 25 bis 40 Jahren. Umfragedaten des chilenischen Gesundheitsministeriums zeigten, dass sich 2025 22 % der Einwohner Santiagos als Flexitarier bezeichneten, gegenüber 14 % im Jahr 2020, was auf ein gesteigertes Bewusstsein für kardiovaskuläre Gesundheit und Umweltnachhaltigkeit zurückzuführen ist [1]Quelle: Chilenisches Gesundheitsministerium, „Nationale Ernährungserhebung 2025”, minsal.cl. Dieser Verhaltenswandel verstärkt die Nachfrage nach verzehrfertigen Salatkits, vorgeschnittenen Gemüseplatten und Bio-Beeren in Supermarktketten wie Jumbo und Walmart Chile. Einzelhändler reagieren darauf, indem sie 15 % bis 20 % ihrer Frischwarenverkaufsfläche pflanzenbasierten Mahlzeitlösungen widmen – eine Kategorie, die 2024 in Chile einen Umsatz von 340 Millionen USD erzielte. Der Trend ist besonders ausgeprägt in Santiago, wo das verfügbare Einkommen den nationalen Durchschnitt um 28 % übersteigt, was eine Preisprämie für Bio- und lokal bezogenes Gemüse ermöglicht.

Ausbau exportorientierter Obstgärten

Erzeuger wandelten 2024 und 2025 insgesamt 8.200 Hektar Weinberge und braches Weideland in Kirsch- und Heidelbeerplantagen um, um im Gegensatz zu den Exportfenstern der Nordhalbkugel nach China zu liefern, wo chilenische Früchte rund um das chinesische Neujahrsfest eine Preisprämie von 40 % gegenüber inländischen Alternativen erzielen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten exportierte Chile in der Saison 2024–2025 401.203 Metrische Tonnen Kirschen, wobei 91 % der Lieferungen nach China gingen und FOB-Erlöse von 1,8 Milliarden USD generierten. Heidelbeerlieferungen erreichten in derselben Saison 134.000 Metrische Tonnen – ein Anstieg von 12 % im Jahresvergleich –, da Spätsortensorten wie Ventura und Cargo den Erntekaleinder bis in den April verlängerten und Preisprämien auf den nordamerikanischen und europäischen Märkten erzielten. Die rasche Expansion belastet die Kühlketteninfrastruktur, wobei Kühlcontainerengpässe am Hafen Valparaíso Lieferungen in den Spitzenerntemonate Dezember und Januar um bis zu 9 Tage verzögerten.

Staatliche Bewässerungssubventionen und Übernahme von Wassertechnologien für mehr Effizienz

Chiles Nationale Bewässerungskommission (CNR), die dem Landwirtschaftsministerium untersteht, stellte 2024 und 2025 jeweils 43 Millionen USD bzw. 49 Millionen USD bereit, um Tropfbewässerungssysteme, Pivot-Anlagen und Bodenfeuchtigkeitssensoren für Klein- und mittelgroße Erzeuger mitzufinanzieren. Chiles Wirtschaftsförderungsbehörde startete 2024 ein paralleles Programm zur Subventionierung von Präzisionslandwirtschaftsplattformen, die Satellitenbilder, Wettervorhersagen und Echtzeit-Bodendaten zur Optimierung der Bewässerungsplanung integrieren. Frühe Anwender in den Regionen O'Higgins und Maule meldeten Wassereinsparungen von 18 % bis 25 % sowie Ertragssteigerungen von 12 % bei Tafeltrauben und Steinobst. Der Chilenische Verband der Obstexporteure (ASOEX) schätzt, dass 2024 insgesamt 14.000 Hektar Obstgärten und Gemüsefelder Tropf- oder Mikrosprinkler-Systeme einführten – ein Anstieg von 9.800 Hektar im Jahr 2023 –, da Erzeuger steigende Wasserlieferkosten, die in den Sommermonaten 50 USD pro Kubikmeter überstiegen, abfedern wollten.

Systemansatz der Vereinigten Staaten und Chile zur Senkung der Begasungskosten für Tafeltrauben

Der Tier- und Pflanzengesundheitsinspektionsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA APHIS) genehmigte im Dezember 2023 Chiles Systemansatz für Tafeltrauben und hob die Pflicht zur Begasung mit Methylbromid an US-amerikanischen Einreisehäfen auf. Dieser regulatorische Wandel senkte die Nacherntebehandlungskosten um 0,08 bis 0,12 USD pro Kilogramm und reduzierte Verderbisverluste um 6 % bis 8 %, da begasungsbedingte Stielverbräunung und Beerenweichheit entfielen. Der Systemansatz schreibt die Überwachung auf Obstgartenebene auf Mittelmeerfruchtfliegen, Hygieneprotokolle für Verpackungshäuser und Rückverfolgbarkeitssysteme vor, die jeden Karton mit seinem Herkunftsblock verbinden. Die Compliance-Kosten betragen durchschnittlich 0,03 USD pro Kilogramm – ein Bruchteil der Begasungskosten. Der Ansatz wurde auf Steinobst und Kiwifrucht ausgeweitet; die Genehmigung des Tier- und Pflanzengesundheitsinspektionsdienstes des Landwirtschaftsministeriums der Vereinigten Staaten (USDA APHIS) wurde im März 2025 erteilt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Megadürre-bedingte Wasserknappheit im Zentraltal | −0.6% | Zentralchile mit Ausstrahlungseffekten auf nördliche Täler | Langfristig (≥ 4 Jahre) |

| Steigende Arbeitskosten und saisonaler Arbeitskräftemangel | −0.5% | National, akut in den Zentral- und Südzonen | Mittelfristig (2–4 Jahre) |

| Logistikengpässe in den Häfen San Antonio und Valparaíso | −0.3% | National, alle Exporteure betreffend | Kurzfristig (≤ 2 Jahre) |

| Pestizidrestandswarnungen, die Lieferverweigerungen auslösen | −0.3% | Global, mit dem größten Einfluss in Europa und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Megadürre-bedingte Wasserknappheit im Zentraltal

Zentralchile verzeichnete seit 2019 einen Rückgang der Oberflächenwasserverfügbarkeit um 30 %, da die Megadürre, die sich nun im 15. aufeinanderfolgenden Jahr befindet, Stauseen und Schneedecke in den Anden dezimiert hat. Das Einzugsgebiet des Maule-Flusses verzeichnete 2024 Durchflüsse, die 42 % unter dem 30-Jahres-Durchschnitt lagen, was Erzeuger zwang, Brunnen mit einer Tiefe von mehr als 200 Metern zu bohren und Wasser zu Kosten von über 50 USD pro Kubikmeter in den Sommermonaten per Lkw zu transportieren [2]Quelle: Weltbank, „Wirtschaftsausblick Chile 2024”, worldbank.org. Die chilenische Wasserdirektion (DGA) verhängte 2024 1.240 Wasserrechtssuspendierungen in den Regionen O'Higgins und Maule, was 18.600 Hektar Obstgärten und Gemüsefelder betraf, da die Prioritätszuteilung auf städtischen Verbrauch und Wasserkraftgewinnung umgestellt wurde. Erzeuger reagierten mit Investitionen in Tropfbewässerung, Bodenfeuchtigkeitssensoren und Defizitbewässerungsprotokolle, die den Wasserverbrauch um 20 % bis 30 % reduzieren und gleichzeitig akzeptable Erträge erhalten.

Steigende Arbeitskosten und saisonaler Arbeitskräftemangel

Chile erhöhte im Januar 2025 seinen monatlichen Mindestlohn auf 475 USD – ein nominaler Anstieg von 7 %, der die Arbeitskosten für erntereiche Kulturen wie Tafeltrauben, Kirschen und Spargel erhöhte. Die saisonale Beschäftigung in der Landwirtschaft in Chile belief sich in der Erntesaison 2024–2025 auf insgesamt 420.000 Arbeitskräfte – ein Rückgang von 6 % gegenüber 447.000 in der Saison 2019–2020, da jüngere Arbeitskräfte in städtische Dienstleistungssektoren und das Bauwesen abwanderten, die Ganzjahresverträge und höhere Löhne bieten. Hortifrut setzte 2024 18 autonome Beerenernteplattformen in seinen Maule-Heidelbeerfeldern ein und erzielte Ernteleistungen von 25 Kilogramm pro Stunde im Vergleich zu 12 Kilogramm bei manueller Arbeit. Das Unternehmen gab Pläne bekannt, die robotische Abdeckung bis 2027 auf 40 % seiner chilenischen Anbaufläche auszuweiten. Maschinelle Ernte bleibt ungeeignet für empfindliches Steinobst und hochwertige Tafeltrauben, bei denen Handpflücken die Stielunversehrtheit bewahrt und Quetschungen minimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Obst dominiert inmitten des Beeren- und Kirschenexportbooms

Nach Typ entfielen im Jahr 2025 57 % des chilenischen Obst- und Gemüsemarktes auf Obst, das bis 2031 mit einer CAGR von 3,8 % wachsen soll. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) nutzen Beeren und Tafeltrauben Gegensaison-Exportfenster nach Asien, Nordamerika und Europa. Die Kirschenexporte erreichten in der Saison 2024–2025 401.203 Metrische Tonnen und generierten FOB-Erlöse von 1,8 Milliarden USD, wobei 91 % der Mengen im Zeitraum Dezember bis Februar nach China verschifft wurden [3]Quelle: USDA Auslandslandwirtschaftsdienst, „Chilenischer Steinobst-Jahresbericht 2025”, fas.usda.gov.

Heidelbeeren trugen 134.000 Metrische Tonnen bei – ein Anstieg von 12 % im Jahresvergleich –, da Spätsortensorten wie Ventura und Cargo den Erntekaleinder bis in den April verlängerten und Preisprämien erzielten, als konkurrierende Anbieter der südlichen Hemisphäre den Markt verließen. Tafeltrauben, Äpfel und Kiwifrucht sowie kernlose Traubensorten gewinnen Marktanteile, da der chilenische Systemansatz der Vereinigten Staaten die Kosten für die Methylbromidbegasung beseitigt und Verderb um 6 % bis 8 % reduziert. Avocados, Zitrusfrüchte und Walnüsse trugen geringere Mengen bei, expandieren jedoch in Nordchile, wo aride Bedingungen den Pilzdruck reduzieren und niedrigere Pestizidanwendungsraten ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Geografische Analyse

Zentralchile, das die Regionen O'Higgins, Maule und Ñuble umfasst, profitiert von etablierter Bewässerungsinfrastruktur, der Nähe zu Santiagos Großhandelsmärkten und dem Zugang zu den Exportterminals San Antonio und Valparaíso. Die Region produzierte 2024 78 % der chilenischen Tafeltrauben, 64 % des Steinobsts und 52 % der Äpfel und nutzte dabei mediterrane Mikroklimata, die optimale Kühlstunden und Wärmesummen für Laubgehölzkulturen bieten. Die chilenische Wasserdirektion (DGA) verhängte 2024 1.240 Wasserrechtssuspendierungen in O'Higgins und Maule, was 18.600 Hektar betraf und das Produktionswachstum bis 2031 auf jährlich 1,8 % begrenzte.

Südchile, das die Regionen Biobío, La Araucanía und Los Lagos umfasst, ist die am schnellsten wachsende Region, da Erzeuger kühlere Mikroklimata, niedrigere Grundstückskosten von durchschnittlich 12.000 USD pro Hektar und höhere jährliche Niederschlagsmengen von über 1.200 Millimetern nutzen. Die Region weitete die Kirschenanbaufläche 2024 und 2025 um 1.800 Hektar aus und zielte dabei auf Spätsortensorten ab, die im Februar und März reifen, wenn die chinesische Nachfrage ihren Höhepunkt erreicht und konkurrierende Anbieter den Markt verlassen haben. Heidelbeerplantagen erreichten 2025 eine Fläche von 6.200 Hektar, gegenüber 4.800 Hektar im Jahr 2022, wobei Spätsortensorten wie Cargo und Atlas FOB-Preise erzielen, die 18 % über dem Mittsaisonfruchtpreis liegen.

Nordchile, das die Regionen Atacama, Coquimbo und Valparaíso umfasst, ist auf Tafeltrauben, Zitrusfrüchte, Avocados und Walnüsse spezialisiert, die aride Bedingungen nutzen, um den Pilzdruck zu minimieren und die Pestizidabhängigkeit zu reduzieren. Die Region produzierte 2024 22 % der chilenischen Tafeltrauben, wobei Frühsortensorten wie Sugraone und Crimson Seedless im November und Dezember Preisprämien erzielten, bevor die Mengen aus Zentralchile eintrafen. Wasserknappheit bleibt ein akutes Problem: Die Flussbecken Elqui und Limarí verzeichneten 2024 Durchflüsse, die 38 % unter dem 30-Jahres-Durchschnitt lagen, was Investitionen in Entsalzungs- und Abwasserrecyclingprojekte mit Kosten von 1,20 bis 1,50 USD pro Kubikmeter anregte.

Wettbewerbslandschaft

Der chilenische Obst- und Gemüsemarkt im Jahr 2025 ist durch Erzeuger, Importeure, Exporteure und andere Marktteilnehmer gekennzeichnet, die erhebliche Marktanteile halten, was die Dominanz mittelgroßer Familienbetriebe und Genossenschaftsstrukturen widerspiegelt, die die Produktion von Kleinbauern für den Export bündeln. Diese Streuung schafft Möglichkeiten für vertikal integrierte Akteure, die Kühlkettenlogistik kontrollieren, langfristige Einzelhandelsverträge sichern und in Sortenerneuerung investieren können. Führende Marktteilnehmer weiten die robotische Abdeckung bis 2027 auf 40 % ihrer chilenischen Anbaufläche aus – ein Signal für den Schwenk der Branche zur Mechanisierung angesichts steigender Arbeitskosten.

Unifrutti Traders übernahm im Januar 2024 Verfrut und integrierte dabei 2.400 Hektar Steinobstplantagen und sicherte langfristige Liefervereinbarungen mit Walmart Chile und Costco. Diese Übernahme zeigt, wie die Konsolidierung durch die Nachfrage der Einzelhändler nach ganzjähriger Versorgung und Rückverfolgbarkeit vorangetrieben wird. Kleinere Exporteure wie Exportadora Subsole, Prize Export und Greenvic erschließen Nischen in der Bio-Zertifizierung, Spätsorten und Direct-to-Consumer-E-Commerce und umgehen dabei traditionelle Großhandelskanäle, um höhere Margen zu erzielen.

Die Technologieübernahme beschleunigt sich, wobei 2024 14.000 Hektar Obstgärten und Gemüsefelder Tropf- oder Mikrosprinkler-Systeme einführten – ein Anstieg von 9.800 Hektar im Jahr 2023 –, unterstützt durch staatliche Subventionen in Höhe von 42 Milliarden CLP (43 Millionen USD). Der Chilenische Verband der Obstexporteure (ASOEX) reichte 2024 14 Sortenschutzpatente ein, die Spätsaison-Kirschen, kältetolerante Pfirsiche und Heidelbeeren mit verlängerter Haltbarkeit abdecken, was den Wandel der Branche hin zu durch geistiges Eigentum getriebenem Differenzierung signalisiert.

Aktuelle Branchenentwicklungen

- Januar 2025: Chile hat eine neue Inspektionsstelle für frisches Obst und Gemüse, das für die Vereinigten Staaten bestimmt ist, eingeweiht. Die Anlage, die sich über 3.650 Quadratmeter (11.975 Quadratfuß) erstreckt und über 30 Inspektionstische verfügt, wird die Kapazität zur Überprüfung und Einhaltung der erforderlichen internationalen Standards verbessern.

- Oktober 2025: Peru, Mexiko und Chile haben offiziell die Global Grape Group (GGG) gegründet, ein kollaboratives Bündnis führender Tafeltraubenexporteure mit dem Ziel, den weltweiten Verbrauch zu steigern und den Marktzugang durch koordinierte Werbe- und Marketingaktivitäten zu stärken. Zu den Aktivitäten der Gruppe gehören Kampagnen wie „Have a Grape Day”, die auf wichtige Märkte wie die Vereinigten Staaten abzielen, um Trauben als gesunden Snack zu etablieren und das Exportwachstum zu fördern. Diese Initiative verdeutlicht die wachsende Zusammenarbeit der südlichen Hemisphäre-Erzeuger, um die Nachfrage zu steigern und die Wettbewerbsfähigkeit angesichts der sich wandelnden globalen Trends bei frischen Erzeugnissen zu stärken.

- Mai 2023: Die chilenische Regierung stellte die Nationale Souveränitätsstrategie für Ernährungssicherheit vor, die den Titel „Juntos Alimentamos Chile” trägt. Diese Initiative konzentriert sich auf die Stärkung der inländischen Produktion, die Verbesserung der Widerstandsfähigkeit der Lieferkette und die Verbesserung des Zugangs zu nährstoffreichem Obst, Gemüse und anderen Grundnahrungsmitteln. Wesentliche Bestandteile der Strategie umfassen die Unterstützung für kleine und mittlere Landwirte, Investitionen in moderne landwirtschaftliche Technologien sowie Maßnahmen zur Minimierung von Nachernteverlusten und logistischen Herausforderungen. Das Programm zielt darauf ab, die lokalen Obst- und Gemüseproduktionskapazitäten zu erhöhen, die Wettbewerbsfähigkeit zu stärken und die Importabhängigkeit im chilenischen Agrarmarkt zu reduzieren.

Berichtsumfang des chilenischen Obst- und Gemüsemarktes

Obst und Gemüse sind definiert als die essbaren Pflanzenteile, einschließlich samenbehaltender Strukturen, Blüten, Knospen, Blätter, Stängel, Triebe und Wurzeln. Diese können kultiviert oder aus der Wildnis geerntet werden, entweder in rohem Zustand oder in minimal verarbeiteter Form. Der Bericht bietet umfassende Abdeckung der Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose des Großhandelspreistrendss, einer Liste der wichtigsten Marktteilnehmer sowie weitere Erkenntnisse. Die Marktprognosen werden sowohl in Wert (USD) als auch in Volumen (Metrische Tonnen) ausgedrückt.

| Gemüse | Kartoffeln | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | ||

| Wichtigste Liefermärkte | ||||

| Exportmarktanalyse | Exportwert und -volumen | |||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Tomaten | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Zwiebeln | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Obst | Weintrauben | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Äpfel | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Heidelbeeren | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Kirschen | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Avocados | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Kiwi | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Analyse und Prognose des Großhandelspreistrendss | ||||

| Saisonalitätsanalyse | ||||

| Typ | Gemüse | Kartoffeln | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||||

| Exportmarktanalyse | Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Tomaten | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Zwiebeln | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Obst | Weintrauben | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Äpfel | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Heidelbeeren | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Kirschen | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Avocados | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

| Kiwi | Produktionsanalyse | Produktionsvolumen | |||

| Geerntete Fläche und Ertrag | |||||

| Verbrauchsanalyse (Wert und Volumen) | |||||

| Importwert und -volumen | |||||

| Wichtigste Liefermärkte | |||||

| Exportwert und -volumen | |||||

| Wichtigste Zielmärkte | |||||

| Analyse und Prognose des Großhandelspreistrendss | |||||

| Saisonalitätsanalyse | |||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des chilenischen Obst- und Gemüsemarktes?

Die Größe des chilenischen Obst- und Gemüsemarktes beträgt im Jahr 2026 7,51 Milliarden USD und wird bis 2031 voraussichtlich 9,12 Milliarden USD erreichen.

Welche Erntekategorie führt die Umsätze an?

Obst hält im Jahr 2025 einen Wertanteil von 57 %, angeführt von exportbereiten Kirschen, Heidelbeeren und Tafeltrauben.

Welche Region in Chile wächst bei der Erzeugung von Agrarprodukten am schnellsten?

Südchile wächst, angetrieben durch Pflanzungen von Spätsortenkirschen und Heidelbeeren.

Welche technologischen Trends prägen die Wettbewerbsfähigkeit?

Präzisionsbewässerung, Sortenerneuerung und Roboterernter helfen dabei, Wasserknappheit, Arbeitskosten und Nachernte-Qualität zu bewältigen.

Wer ist der Marktführer unter den Exporteuren?

Erzeuger, Importeure und Exporteure wie Garces Fruit stechen mit erheblichen Marktanteilen und substanziellen Investitionen in Automatisierung sowie Sorten-Forschung und -Entwicklung hervor.

Seite zuletzt aktualisiert am: