Frankreich Smart Home Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

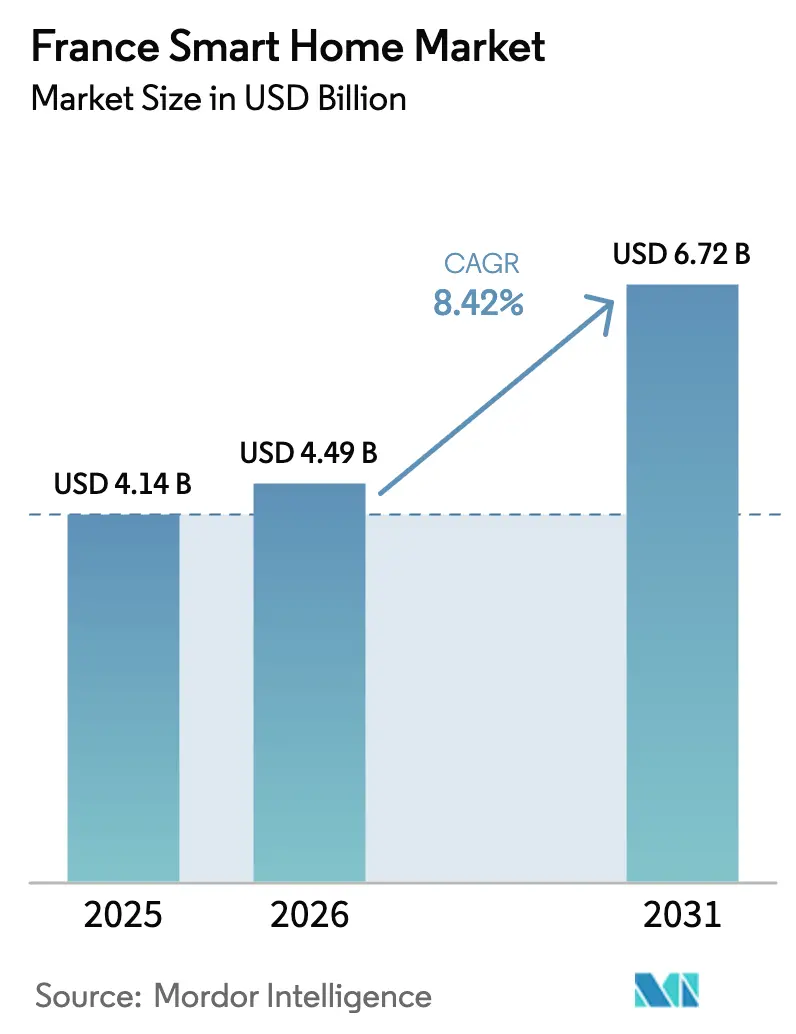

| Marktgröße im Basisjahr (2025) | 4.14 Milliarden US-Dollar |

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 6.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Smart Home Marktanalyse von Mordor Intelligence

Die Größe des Frankreich Smart Home Marktes wird im Jahr 2026 auf USD 4,49 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,14 Milliarden, mit Projektionen für 2031 von USD 6,72 Milliarden, was einem Wachstum von 8,42 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum stützt sich auf drei Säulen: die MaPrimeRénov'-Anreize, die bis zu 80 % der förderfähigen Renovierungskosten erstatten, die rasche Einführung des Matter-Protokolls, das die markenübergreifende Kopplung erleichtert, und ein 5G-Backbone, der bereits 83,9 % der lizenzierten Standorte im ganzen Land abdeckt. Zusammen treiben diese Rückenwinde den Frankreich Smart Home Markt über die Phase der frühen Anwender hinaus in Richtung Massenmarktakzeptanz. Die Nachfrage ist bei Sicherheitsgeräten am stärksten, doch der staatliche Druck zur Reduzierung des Haushaltsenergiebedarfs lenkt die Aufmerksamkeit – und die Budgets – auf intelligente Thermostate, Beleuchtung und Lastausgleichsdienste. Telekommunikationsanbieter bündeln vernetzte Heimkits mit Breitband und machen Abonnementmodelle zu einem neuen Wachstumshebel. Unterdessen nutzen etablierte französische Anbieter ihre lokalen Installateurnetzwerke und DSGVO-konforme Datenkontrollen, um ihren Marktanteil gegenüber globalen Plattformanbietern zu verteidigen.

Wichtigste Erkenntnisse des Berichts

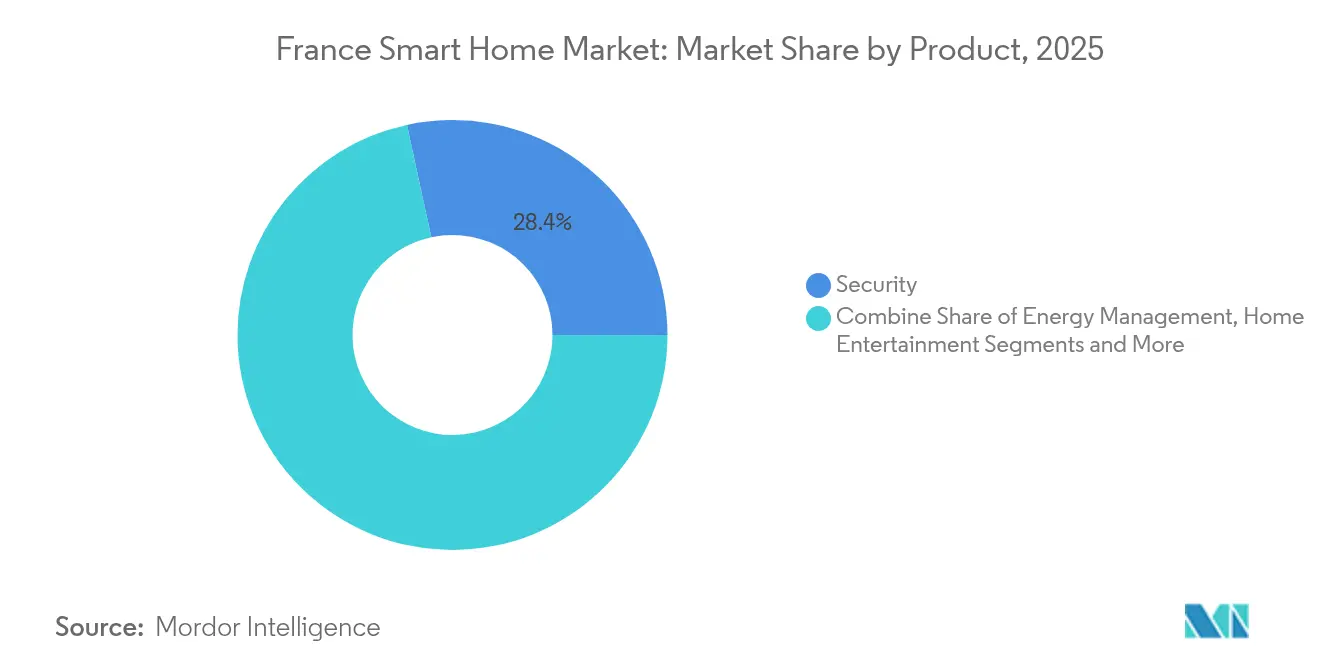

- Nach Produktkategorie hielten Sicherheitssysteme im Jahr 2025 einen Anteil von 28,40 % am Frankreich Smart Home Markt, während Energiemanagementlösungen bis 2031 voraussichtlich mit einem CAGR von 13,9 % wachsen werden.

- Nach Konnektivitätstechnologie führte Wi-Fi mit einem Anteil von 61,90 % an der Frankreich Smart Home Marktgröße im Jahr 2025; Zigbee- und Thread-Geräte dürften bis 2031 mit einem CAGR von 18,1 % expandieren.

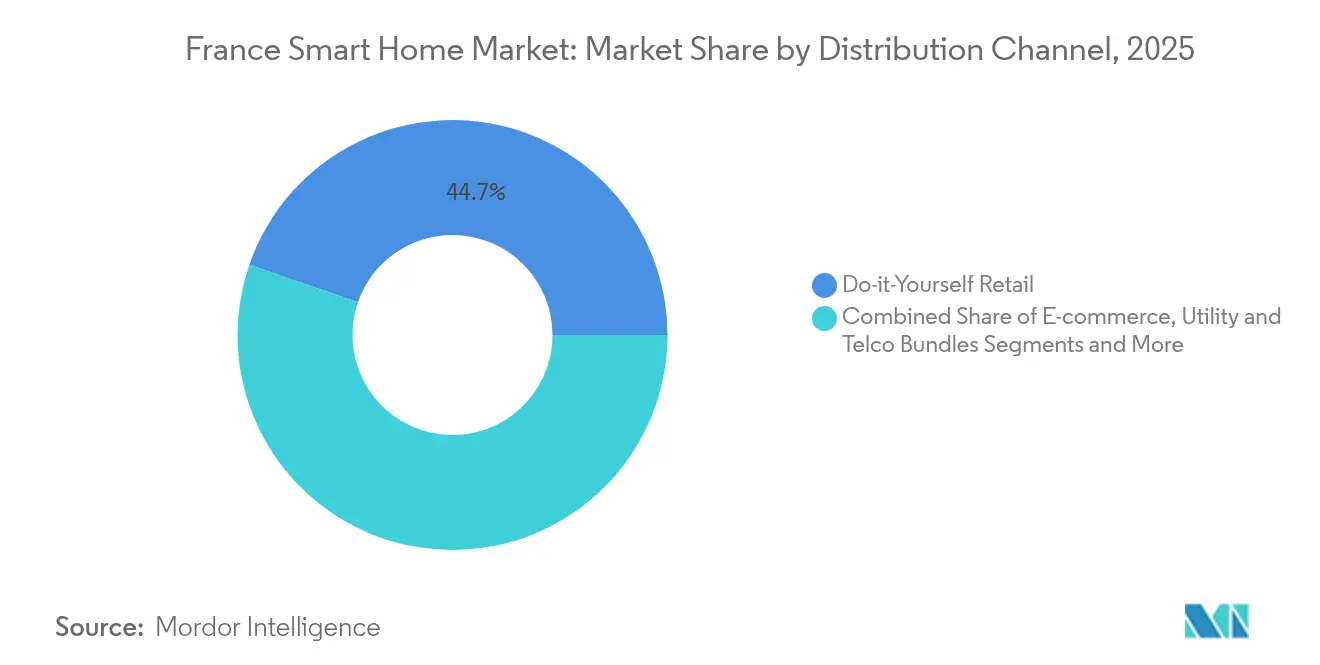

- Nach Vertriebskanal entfiel auf den Do-it-Yourself-Einzelhandel im Jahr 2025 ein Anteil von 44,70 % an der Frankreich Smart Home Marktgröße, während Versorger- und Telekommunikationsbündel mit einem CAGR von 10,7 % den stärksten Anstieg verzeichnen werden.

- Nach Wohnungstyp repräsentierten Einfamilienhäuser im Jahr 2025 einen Anteil von 64,10 % am Frankreich Smart Home Markt; Mehrfamilienwohnungen werden über den Prognosehorizont mit einem CAGR von 11,3 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich Smart Home Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Nutzung von Sprachassistenten mit französischsprachiger Verarbeitung natürlicher Sprache | +3.2% | National, höhere Durchdringung in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Staatliche Steuergutschriften für energetische Renovierungsgeräte (MaPrimeRénov') | +4.8% | National, erhöhte Vorteile für energieineffiziente Gebäude | Kurzfristig (≤2 Jahre) |

| Wachsendes Verbraucherinteresse an Einbruchsabschreckung und Überwachung | +2.9% | National, Premium-Akzeptanz in Île-de-France und Provence-Alpes-Côte d'Azur | Mittelfristig (2–4 Jahre) |

| Interoperabler Matter-Standard beschleunigt markenübergreifende Kompatibilität | +3.7% | Global, frühe Einführung in technologisch fortschrittlichen Regionen | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geleitete Laststeuerungsprogramme mit intelligenten Thermostaten | +2.6% | National, koordiniert über die Enedis-Smart-Grid-Infrastruktur | Langfristig (≥4 Jahre) |

| 5G-Festfunk-Ausbau ermöglicht Smart-Home-Breitband im ländlichen Raum | +2.1% | Ländliches Frankreich, insbesondere unterversorgte Departements | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Sprachassistenten mit französischsprachiger Verarbeitung natürlicher Sprache

Sprachassistenten entwickeln sich im Frankreich Smart Home Markt von einer Neuheit zur Notwendigkeit. Bereits rund 30 % der Haushalte besitzen einen intelligenten Lautsprecher, wobei die Nutzung im Jahresvergleich um 20 % gestiegen ist. Amazons Alexa+-Upgrade verspricht reichhaltigere französische Dialoge und eine geräteinterne Verarbeitung, die Datenschutzbedenken mindert.[1]Numerama, "Amazon kündigt Alexa+ an," numerama.com Lokale KI-Unternehmen wie Mistral AI stärken das heimische Ökosystem mit Sprachmodellen, die auf regionale Redewendungen abgestimmt sind. Eine einfachere Sprachsteuerung erschließt die Vorteile vernetzter Haushalte für Senioren und Erstnutzer und vergrößert die adressierbare Basis für den Frankreich Smart Home Markt.

Staatliche Steuergutschriften für energetische Renovierungsgeräte (MaPrimeRénov')

MaPrimeRénov' hat im Jahr 2025 EUR 3,4 Milliarden ausgezahlt und erstattet bis zu 80 % der Kosten für intelligente Thermostate, Zonensteuerungen und Energieüberwachungskits für Haushalte mit mittlerem Einkommen.[2]Service-Public, "Quelles sont les conditions pour bénéficier du dispositif MaPrimeRénov' en 2025 ?," service-public.fr Durch den Verzicht auf eine Energieeffizienzprüfung reduzierte die Aktualisierung von 2025 den Verwaltungsaufwand und beschleunigte die Sanierungszeiträume, insbesondere bei älteren Vorstadtgebäuden. In Verbindung mit bereits 37,5 Millionen installierten Linky-Zählern verknüpft die Förderung vernetzte Geräte direkt mit niedrigeren Energierechnungen – ein überzeugendes Argument, das den Frankreich Smart Home Markt auf seinem steilen Wachstumskurs hält.

Wachsendes Verbraucherinteresse an Einbruchsabschreckung und Überwachung

Schlagzeilen über Eigentumsdelikte haben die Nachfrage nach intelligenten Kameras, Video-Türklingeln und lernfähigen Beleuchtungsszenarien angekurbelt. Sicherheitsgeräte erzielten 2024 den größten Anteil am Umsatz des Frankreich Smart Home Marktes. Versicherungsrabatte für zertifizierte Systeme und KI-basierte Bewegungsanalysen, die Anomalien in Echtzeit erkennen, stützen den anhaltenden Schwung. Dennoch bleibt die Datenschutzaufsicht streng: Die CNIL-Untersuchung von 2024 zur QR-Code-Verifizierung bei Kameras erinnert Anbieter daran, dass die Einhaltung von Vorschriften nicht verhandelbar ist.[3]CNIL, "Délibération SAN-2024-019 du 14 novembre 2024," legifrance.gouv.fr

Interoperabler Matter-Standard beschleunigt markenübergreifende Kompatibilität

Matter 1.4 erweitert die Zertifizierung auf Wärmepumpen und Solarwechselrichter und vereinheitlicht die Geräteerkennung in den Ökosystemen von Apple, Google, Amazon und Samsung.[4]The Verge, "Matter 1.4 versucht, den Smart-Home-Standard wieder auf Kurs zu bringen," theverge.com Die französischen Schwergewichte Somfy, Schneider Electric und Legrand haben zur Spezifikation beigetragen und sicherstellen, dass ihre Kataloge im Frankreich Smart Home Markt erste Wahl bleiben. Die einfache Installation steigert den Do-it-Yourself-Absatz und verringert die Kaufzurückhaltung aufgrund von Markenbindung.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an zertifizierten Installateuren außerhalb der großen Ballungsräume | -2.8% | Ländliches Frankreich und kleinere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Verstärkte Datenschutzbedenken (CNIL-Durchsetzung) | -1.9% | National, strengere Compliance-Anforderungen | Kurzfristig (≤2 Jahre) |

| Fragmentierte Benutzererfahrung für Senioren und nicht technisch versierte Nutzer | -1.4% | National, stärkere Auswirkungen in alternden ländlichen Gemeinschaften | Langfristig (≥4 Jahre) |

| Inflationsbedingte Kürzung der Ausgaben für diskretionäre Renovierungen | -2.3% | National, variiert je nach wirtschaftlichen Bedingungen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Installateuren außerhalb der großen Ballungsräume

Komplexe Projekte – Schalttafelaufrüstungen, HVAC-Integration, Einbindung von Ladestationen für Elektrofahrzeuge – erfordern nach wie vor Fachleute. Doch die meisten Qualifelec-akkreditierten Elektriker konzentrieren sich in Paris, Lyon und Marseille, was Hausbesitzern im ländlichen Raum lange Wartezeiten beschert. Selbst wenn 5G-Festfunk die Konnektivitätslücken schließt, begrenzen Engpässe beim Humankapital das volle Potenzial des Frankreich Smart Home Marktes in abgelegenen Departements.

Verstärkte Datenschutzbedenken (CNIL-Durchsetzung)

Die CNIL hat Orange mit einer Geldstrafe von EUR 50 Millionen wegen fehlerhafter Cookie-Verwaltung belegt und damit eine harte Haltung gegenüber personenbezogenen Daten unterstrichen. Anbieter vernetzter Haushaltsgeräte müssen Einwilligungsgranularität und lokale Speicheroptionen in ihre Produkte integrieren, was Kosten und Zeit für Markteinführungen erhöht. Verbraucher bleiben skeptisch: Umfragen zeigen, dass 62 % befürchten, Sprachaufzeichnungen könnten missbraucht werden. Sofern Anbieter keine transparenten Praktiken aufrechterhalten, könnten Datenschutzbedenken die Akzeptanz in der Frankreich Smart Home Branche bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz der Sicherheit verdeckt den Aufschwung des Energiemanagements

Sicherheitslösungen machten 28,40 % des Umsatzes im Jahr 2025 aus und verankern den Frankreich Smart Home Markt durch Türklingeln, Kameras und Schlösser, die sich in mobile Benachrichtigungs-Apps integrieren. Hochauflösendes Video und KI-gestützte Szenenerkennung rechtfertigen Premium-Preise, insbesondere in städtischen Zentren. Dennoch skalieren Energiemanagementeinheiten schneller mit einem CAGR von 13,9 %, da Haushalte niedrigere Rechnungen und MaPrimeRénov'-Erstattungen anstreben. Wertmäßig könnte das Energiesegment die Haussicherheit vor 2030 überholen und Kilowatteinsparungen zum primären Adoptionsauslöser machen. Steuerzentralen und Sprachassistenten halten die Basisnachfrage aufrecht, da sie als verbindendes Gewebe zwischen Beleuchtungsszenarien, Geräteplänen und Sicherheitsroutinen fungieren. Heimunterhaltungsgeräte profitieren vom Breitboom, während intelligente Haushaltsgeräte – Kühlschränke, Öfen, Geschirrspüler – dank gebündelter Garantien und Warnmeldungen zur vorausschauenden Wartung steigende Warenkorbgrößen verzeichnen. Gesundheits- und Wellnessgeräte, von Raumluftqualitätssensoren bis hin zu Sturzerkennungs-Wearables, hinken aufgrund von Interoperabilitätslücken mit medizinischen Ökosystemen hinterher, obwohl die demografische Alterung auf künftiges Aufwärtspotenzial für den Frankreich Smart Home Markt hindeutet.

Nach Konnektivitätstechnologie: Wi-Fi-Stabilität ermöglicht Thread-Innovation

Wi-Fi blieb das führende Protokoll mit einem Anteil von 61,90 % an der Frankreich Smart Home Marktgröße im Jahr 2025, bevorzugt für bandbreitenintensive Videoübertragungen und seine Allgegenwart in ISP-Routern. Thread und Zigbee expandieren jedoch mit einem CAGR von 18,1 % auf der Grundlage von Matter. Threads selbstheilendes Mesh reduziert die Latenz für Lichtschalter und Sensoren und verlängert gleichzeitig die Batterielaufzeit – ein klares Verkaufsargument für Wohnungsbewohner, die Umverkabelungen vermeiden möchten. Bluetooth Low Energy bleibt der bevorzugte Inbetriebnahmeweg und ermöglicht es Nutzern, Geräte innerhalb von Sekunden per Smartphone einzubinden. Z-Wave verzeichnet einen Rückgang, da Offenheit die Gunst gewinnt, doch Bridges erhalten installierte Basen in hochwertigen Gebäuden. 5G-Innenraumabdeckung sowie Netzwerk-Slicing-Tests von Free und Orange deuten auf künftige Dienstleistungsstufen hin, die Paketpriorität für Alarme oder medizinische Benachrichtigungen garantieren und die Entwicklung des Frankreich Smart Home Marktes hin zu versorgungsähnlicher Zuverlässigkeit stärken.

Nach Vertriebskanal: Do-it-Yourself-Einzelhandel führt, während Versorgungsunternehmen beschleunigen

Do-it-Yourself-Fachmärkte wie Leroy Merlin und Castorama erzielten 44,70 % des Umsatzes im Jahr 2025. QR-Codes am Regal starten nun Erklärvideos, beseitigen Installationsängste und steigern die Warenkorbkonversion für den Frankreich Smart Home Markt. Produktrücksendungen gingen zurück, nachdem Matter Kopplungsfehler behoben hatte, was die Händlermargen verbesserte. Versorger- und Telekommunikationsbündel werden trotz ihres geringeren Volumens alle Kanäle mit einem CAGR von 10,7 % bis 2031 übertreffen. Enedis verknüpft Tarife mit Verbrauchszielen, während Bouygues und SFR Kamerakits mit Glasfaser- oder 5G-Heiminternet bündeln. Der E-Commerce hält sich durch Angebotsbreite und Preistransparenz stabil, doch die Komplexität treibt viele Käufer zu hybriden Modellen – online kaufen, über geprüfte Partner installieren. Professionelle Systemintegratoren verteidigen Luxusnischen und bieten verdeckte Verkabelung und zentralisierte Racks für Villen an der Côte d'Azur an.

Nach Wohnungstyp: Führungsposition der Einfamilienhäuser steht vor der Herausforderung durch Mehrfamilienwohnungen

Freistehende Häuser erzielten 2025 einen Umsatzanteil von 64,10 %, was auf eine höhere Geräteanzahl pro Haus und die Freiheit zur Umverkabelung zurückzuführen ist. Eigentümer betrachten Automatisierung sowohl als Lifestyle-Upgrade als auch als Wertsteigerung beim Wiederverkauf, was durchschnittliche Bestellwerte von über USD 1.200 pro Projekt aufrechterhält. Wohnungen verzeichnen jedoch mit einem CAGR von 11,3 % das schnellste Wachstum. Kabellose Schalter, batteriebetriebene Jalousien und aufklebbare Sensoren vermeiden Einwände von Vermietern und eröffnen Mietern einen Weg in den Frankreich Smart Home Markt. Wohnungseigentümergemeinschaften setzen auch gemeinsame Zugangskontroll- und Energiemesssysteme ein, die die Kosten auf die Einheiten verteilen. Da die RE2020-Normen auf thermische Effizienz drängen, verdrahten Bauträger neue Mehrfamilienhäuser nun vorab mit intelligenter Lüftung, was die Leistungslücke zu Einfamilienhäusern verringert.

Geografische Analyse

Île-de-France erzielte 2025 einen Anteil von 30,90 % am nationalen Umsatz. Hohe verfügbare Einkommen, dichte Installateurnetzwerke und eine 5G-Bevölkerungsabdeckung von 95 % schaffen ideale Adoptionsbedingungen. Die Bewohner weisen größere Budgets für Mehrfachsensor-Sicherheitssysteme und lastausgleichende Ladestationen für Elektrofahrzeuge zu, die mit den Haushaltsnachfragekurven koordinieren. Occitanie sticht mit einem prognostizierten CAGR von 25,6 % hervor. Festfunk-5G überbrückt das Land und bringt Bandbreite zu Bauernhäusern und Zweitwohnsitzen, die einst außerhalb der DSL-Reichweite lagen. In Verbindung mit zahlreichen Solardächern setzen Haushalte Optimierer ein, die Eigenverbrauch, Speicherung und Netzeinspeisung ausbalancieren. Ländliche Installateure kooperieren mit Energiegenossenschaften, um Panels, Batterien und vernetzte Laststeuerungen zu bündeln – und den Frankreich Smart Home Markt in Dörfer auszudehnen, die einst außerhalb des Blickfelds lagen. Andernorts profitiert Auvergne-Rhône-Alpes von einem robusten Elektronikcluster und höheren Immobilienwerten, was Premium-Renovierungen antreibt. Normandie und Bretagne hinken hinterher, holen aber durch staatliche Fördermittel zur Überbrückung der digitalen Kluft auf, die Glasfaserinfrastrukturen subventionieren. Über alle Regionen hinweg richtet sich die Adoptionskarte weniger nach städtischen oder ländlichen Bezeichnungen als vielmehr nach dem Zusammenspiel von Breitbandreichweite, Installateurskapazität und Renovierungsbudgets – und zeigt auf, wo der Frankreich Smart Home Markt als nächstes skalieren kann.

Wettbewerbslandschaft

Der Frankreich Smart Home Markt weist eine moderate Fragmentierung auf. Die heimischen Marktführer Somfy, Schneider Electric und Legrand verbinden jahrhundertealtes Elektro-Know-how mit Cloud-Dashboards und Matter-Bridges und schaffen End-to-End-Angebote, die globale Technologieriesen nicht ohne Weiteres replizieren können. Legrands Übernahme von Netatmo im Jahr 2018 erschloss verbraucherorientiertes Design, das nun in Schaltgeräte und Schalttafeln integriert ist. Schneider Electric baut Energiestacks, die von Leistungsschaltern bis zu Ladestationen für Elektrofahrzeuge reichen, während Somfy auf 60 Millionen installierten Motoren aufbaut, um über seinen TaHoma-Hub Automatisierung zu verkaufen.

Die internationalen Plattformen Amazon, Google und Samsung beherrschen die Softwareschicht mit Sprach-, Such- und KI-Empfehlungsmaschinen. Sie umwerben französische Käufer durch lokale Sprachassistenten und die Bündelung von Cloud-Speicher für Kameraaufnahmen. Dennoch begünstigen die DSGVO und die CNIL-Aufsicht Unternehmen mit lokalisierten Servern und expliziten Einwilligungsabläufen – Vorteile, auf die französische Marktführer bereits setzen.

Weißer Raum entsteht rund um wohnungszentrierte Pakete, Pflegeroutinen für ältere Menschen und die Orchestrierung erneuerbarer Energien. Comwatt vermarktet KI-Energiemanager, die Spitzenlasten kappen und überschüssige Solarenergie monetarisieren. Overkiz bettet Cloud-APIs für Originalgerätehersteller ein, denen digitale Kompetenz fehlt. Da sich Plattformen konsolidieren, schrumpfen die Hardware-Margen; die Kontrolle über Ökosysteme und wiederkehrende Analysegebühren dürften die langfristigen Gewinner im Frankreich Smart Home Markt bestimmen.

Marktführer der Frankreich Smart Home Branche

Siemens AG

ABB Ltd

Schneider Electric SE

Honeywell International Inc.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Legrand meldete ein Umsatzwachstum von 11,2 % und eine bereinigte Betriebsmarge von 20,7 % im ersten Quartal 2025, wobei Rechenzentren im Jahr 2024 20 % des Umsatzes ausmachten, da das Unternehmen das organische Wachstum in digitalen Infrastrukturmärkten beschleunigt. Das Unternehmen bestätigte seine Jahresziele für 2025 und gab seit Jahresbeginn zwei Akquisitionen bekannt, die seine Position im Bereich vernetzter Gebäudelösungen stärken.

- Februar 2025: Amazon kündigte Alexa+ mit generativen KI-Fähigkeiten an, die von Amazon Nova und den Claude-Modellen von Anthropic angetrieben werden, zunächst auf die Vereinigten Staaten beschränkt, aber einen bedeutenden Fortschritt in der Sprachassistenten-Technologie darstellend, der letztendlich die französischen Smart-Home-Märkte beeinflussen wird. Der verbesserte Assistent umfasst Funktionen zum Bestellen von Lebensmitteln, Versenden von Einladungen und Analysieren von Fotos, mit geplanter Integration in Echo-Geräte und mobile Anwendungen.

- Januar 2025: ACWA Robotics sammelte EUR 4,8 Millionen von Investoren, darunter die Banque des Territoires, um Roboter zur Kartierung und Inspektion von Wassernetzen weiterzuentwickeln und damit Herausforderungen bei der Infrastruktureffizienz zu begegnen, bei denen in Frankreichs Verteilungsnetzen jährlich fast 20 % des Trinkwassers verloren gehen. Die Finanzierung unterstützt die technische Entwicklung und den kommerziellen Start des Pathfinder-Roboters für Wasserversorgungsnetze.

- November 2024: Die CNIL verhängte gegen Orange SA eine Geldstrafe von EUR 50 Millionen wegen Verstößen gegen Datenschutzvorschriften im Zusammenhang mit kommerzieller Werbung per elektronischen Mitteln und der Verwendung von Cookies, was die verschärfte regulatorische Durchsetzung verdeutlicht, die sich auf die Datenerhebungspraktiken von Smart-Home-Unternehmen auswirkt. Die Entscheidung umfasst Anordnungen, die wirksame Mechanismen zum Widerruf der Einwilligung und Anforderungen zur öffentlichen Offenlegung vorschreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den französischen Smart-Home-Markt als den jährlichen Wert, der durch vernetzte Geräte und integrierte Softwareplattformen generiert wird, die Sicherheits-, Energie-, Komfort-, Unterhaltungs- und Wellnessfunktionen in Wohngebäuden automatisieren. Der Abgrenzungsrahmen umfasst Geräteverkäufe, Installationsumsätze und abonnementbasierte digitale Dienste, die die Steuerung im Haus oder aus der Ferne ermöglichen.

Ausschluss aus dem Umfang: Eigenständige Haushaltsgeräte ohne Konnektivitätsmodule sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Produkt

- Komfort und Beleuchtung

- Steuerung und Konnektivität

- Energiemanagement

- Heimunterhaltung

- Sicherheit

- Intelligente Haushaltsgeräte

- Gesundheits- und Wellnessgeräte

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth und BLE

- Zigbee und Thread

- Z-Wave

- Proprietär / Sonstige

- Nach Vertriebskanal

- Do-it-Yourself-Einzelhandel

- Professionelle Installation / Systemintegratoren

- E-Commerce

- Versorger- und Telekommunikationsbündel

- Nach Wohnungstyp

- Einfamilienhäuser

- Mehrfamilienwohnungen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Telekommunikationsaggregatoren, Energieversorger und Versicherungsunternehmen in Île-de-France, Occitanie und der Provence. Diese Gespräche, ergänzt durch eine Online-Verbraucherbefragung, klärten Geräteersatzzyklen, durchschnittliche Verkaufspreise und sich entwickelnde Servicebündel und ermöglichten es uns, Desk-Research-Erkenntnisse zu hinterfragen und zu verfeinern, bevor wir die Annahmen festlegten.

Desk Research

Wir begannen mit der Kartierung des Gerätuniversums anhand öffentlicher Quellen wie dem Nationalen Institut für Statistik und Wirtschaftsstudien Frankreichs, Eurostat-Datensätzen zum Energieverbrauch, IoT-Adoptionsberichten des Französischen Digitalrats sowie Veröffentlichungen von Branchenverbänden wie GIFAM und FIEEC. Unternehmensberichte, Investorenpräsentationen und seriöse Pressemitteilungen lieferten Hinweise auf Liefermengen, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva Umsatzaufschlüsselungen für führende Anbieter bereitstellten. Patentfamilien von Questel, Haushaltsdaten zur Breitbanddurchdringung von ARCEP und über Volza abgerufene Zollimporte halfen uns, grenzüberschreitende Zuflüsse von Hubs und Sensoren zu quantifizieren. Die aufgeführten Quellen veranschaulichen die Breite; viele weitere Referenzen flossen in kleinere Überprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Ein nationaler Nachfragepool wurde durch einen Top-down-Ansatz zusammengestellt, der mit französischen Haushalten beginnt, Penetrationsraten von Sicherheitssystemen, Rollout-Raten intelligenter Zähler und die durchschnittliche Anzahl vernetzter Geräte pro Haushalt einbezieht und dann mit validierten durchschnittlichen Verkaufspreisen multipliziert. Lieferanten-Rollups für Kameras und Thermostate dienten als Bottom-up-Kontrollgrößen. Zu den im Modell getesteten Schlüsselvariablen gehören Haushaltsstromtarife, Glasfaserbreitbandabdeckung, Neubauvervollständigungen und Versicherungsrabatte für überwachte Alarmanlagen. Die Prognosen stützen sich auf multivariate Regression, bei der die Geräteakzeptanz durch das Wachstum des verfügbaren Einkommens, die Verbesserung der Breitbandgeschwindigkeit und Tarifinfaltionsszenarien erklärt wird, die mit unserem Primärforschungsgremium validiert wurden. Lücken bei kleineren Installateuren wurden durch gewichtete Kanalaufschläge überbrückt, die aus vertraulich geteilten Rechnungen professioneller Installateure abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden automatisierten Varianzprüfungen, Peer-Reviews und der Freigabe durch einen leitenden Analysten unterzogen. Wir aktualisieren jährlich und lösen Zwischenaktualisierungen aus, wenn Frankreich Energietarife anpasst, wichtige IoT-Sicherheitsvorschriften erlässt oder wenn zwei aufeinanderfolgende Quartale eine Abweichung von mehr als 5 % gegenüber Liefermengen-Trackern aufweisen.

Warum die Mordor Frankreich Smart Home Basislinie tägliches Entscheidungsvertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Auffassungen darüber haben, welche Geräte dazugehören, wie Serviceumsätze verbucht werden und wie oft Zahlen aktualisiert werden.

Wir erkennen diese variablen Faktoren an und verankern unsere Basislinie bewusst im Jahr 2025, dem ersten vollen Jahr, nachdem die landesweite Linky-Smart-Meter-Installation in Frankreich 95 % der Haushalte überschritten hat, um sicherzustellen, dass das aktuelle Zusammenspiel von Geräten und Energie vollständig erfasst wird.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 4,14 Milliarden (2025) | ||

| USD 3,45 Milliarden (2023) | Regionale Beratung A | Sicherheitszentrierter Umfang, schließt Abonnement-Apps aus, älteres Basisjahr |

| USD 4,51 Milliarden (2023) | Globale Beratung B | Nur Einzelhandels-Durchschnittsverkaufspreise, kein Serviceumsatz, Reparaturen in den Gesamtzahlen enthalten |

| USD 3,20 Milliarden (2024) | Branchenverband C | Fokus auf intelligente Haushaltsgeräte, statische Tarifannahme, begrenzte Kanalabdeckung |

Zusammengenommen zeigt der Vergleich, wie Mordors disziplinierte Umfangsauswahl, aktueller Datenstand und zweistufige Validierung eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Frankreich Smart Home Marktes?

Der Markt wird im Jahr 2026 auf USD 4,49 Milliarden geschätzt und soll bis 2031 mit einem CAGR von 8,42 % auf USD 6,72 Milliarden ansteigen.

Welche Produktkategorie erzielt heute den höchsten Umsatz?

Sicherheitsgeräte führen mit einem Marktanteil von 28,40 %, angetrieben durch vernetzte Kameras, intelligente Schlösser und Alarmsysteme.

Wie beeinflussen die MaPrimeRénov'-Anreize die Akzeptanz?

Das Programm erstattet bis zu 80 % der förderfähigen intelligenten Energiegeräte, verkürzt die Amortisationszeiten erheblich und beschleunigt den Absatz von Thermostaten und Überwachungsgeräten.

Warum ist Matter für französische Verbraucher wichtig?

Die Matter-Zertifizierung stellt sicher, dass Geräte von Apple, Google, Amazon, Samsung und französischen Marken interoperabel sind, was den Installationsaufwand reduziert und Investitionen zukunftssicher macht.

Welche Rolle spielen Versorgungsunternehmen im Vertrieb?

Versorger und Telekommunikationsanbieter bündeln Smart-Home-Kits mit Breitband oder dynamischen Tarifen, und dieser Kanal soll bis 2031 mit einem CAGR von 10,70 % expandieren.

Seite zuletzt aktualisiert am: