Marktgröße und Marktanteil für Kraftfahrzeugmotorenöle in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

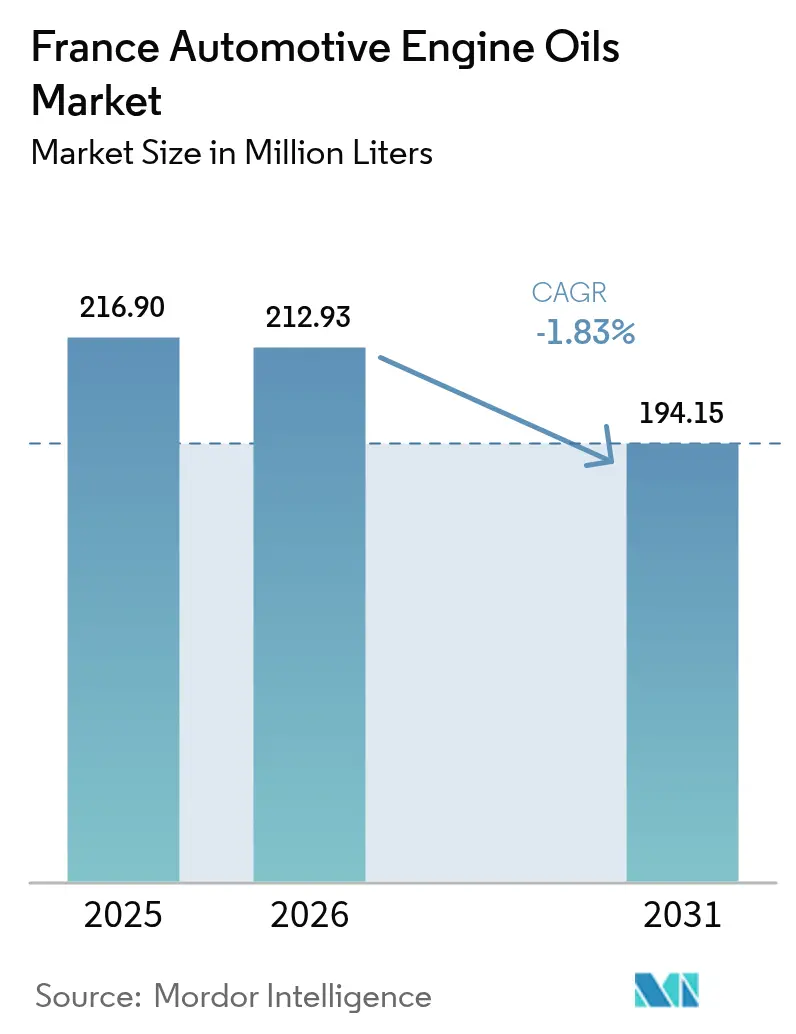

| Marktgröße im Basisjahr (2025) | 216.90 Millionen Liter |

| Marktvolumen (2026) | 212.93 Millionen Liter |

| Marktvolumen (2031) | 194.15 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -1.83% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftfahrzeugmotorenöle in Frankreich von Mordor Intelligence

Die Marktgröße für Kraftfahrzeugmotorenöle in Frankreich wird voraussichtlich von 216,90 Millionen Litern im Jahr 2025 auf 212,93 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von -1,83 % im Zeitraum 2026–2031 194,15 Millionen Liter erreichen. Personenkraftwagen-Motoröl (PCMO) treibt die Nachfrage weiterhin an, doch veränderte Antriebspräferenzen, strengere Euro-7-Emissionsgrenzwerte und synthetische Formulierungen mit verlängerten Ölwechselintervallen erodieren den jährlichen Bedarf schrittweise. Gleichzeitig verlängert ein merklich alter nationaler Fahrzeugbestand mit einem Durchschnittsalter von 11,5 Betriebsjahren die Wartungszyklen und mildert den Volumenverlust, insbesondere in ländlichen und vorstädtischen Gebieten mit langsamerer Elektrofahrzeugadoption. Synthetische und halbsynthetische Mischungen gewinnen an Boden, da OEMs auf 0W-20- und 0W-30-Viskositätsklassen umstellen, um die Ziele für Realfahrtemissionen zu erfüllen, wodurch der Wert pro Liter steigt, auch wenn das Gesamtvolumen in Litern sinkt. Betreiber sind zudem mit höheren Gebühren für die Erweiterte Herstellerverantwortung (EPR) und Rücknahmeauflagen gemäß dem französischen Gesetz gegen Abfallwirtschaft und Kreislaufwirtschaft konfrontiert, was Investitionen in Kapazitäten für regeneriertes Öl beschleunigt und Lieferanten dazu veranlasst, ihre Geschäftsmodelle auf eine Kreislaufwirtschaft auszurichten. Die Wettbewerbsintensität bleibt hoch, da globale Marktführer ihren Anteil durch OEM-Kooperationen, Omni-Channel-Vertrieb und datengestützte Wartungsdienstleistungen verteidigen, die darauf abzielen, die Margen in einem schrumpfenden Marktumfeld zu schützen.

Wichtigste Erkenntnisse des Berichts

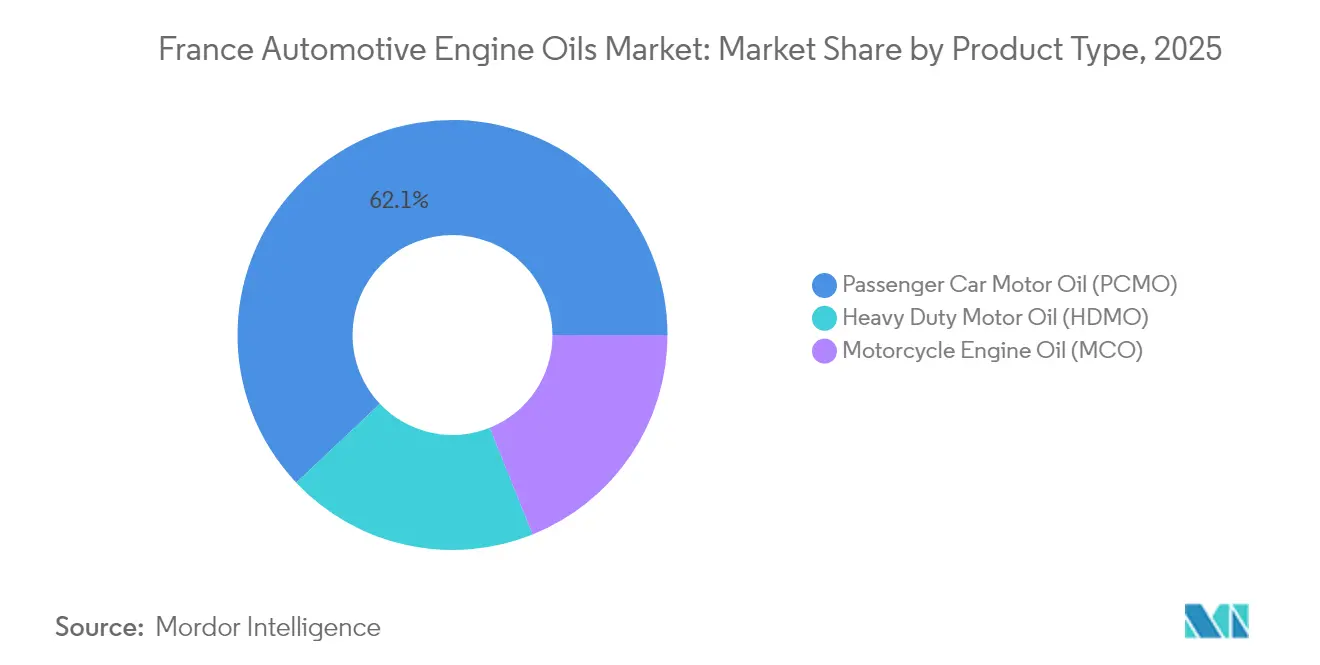

- Nach Produkttyp hielt Personenkraftwagen-Motoröl im Jahr 2025 einen Marktanteil von 62,05 % am Markt für Kraftfahrzeugmotorenöle in Frankreich, während Motorrad-Motoröl bis 2031 mit einer CAGR von −1,64 % das langsamste Rückgangstempo verzeichnen soll.

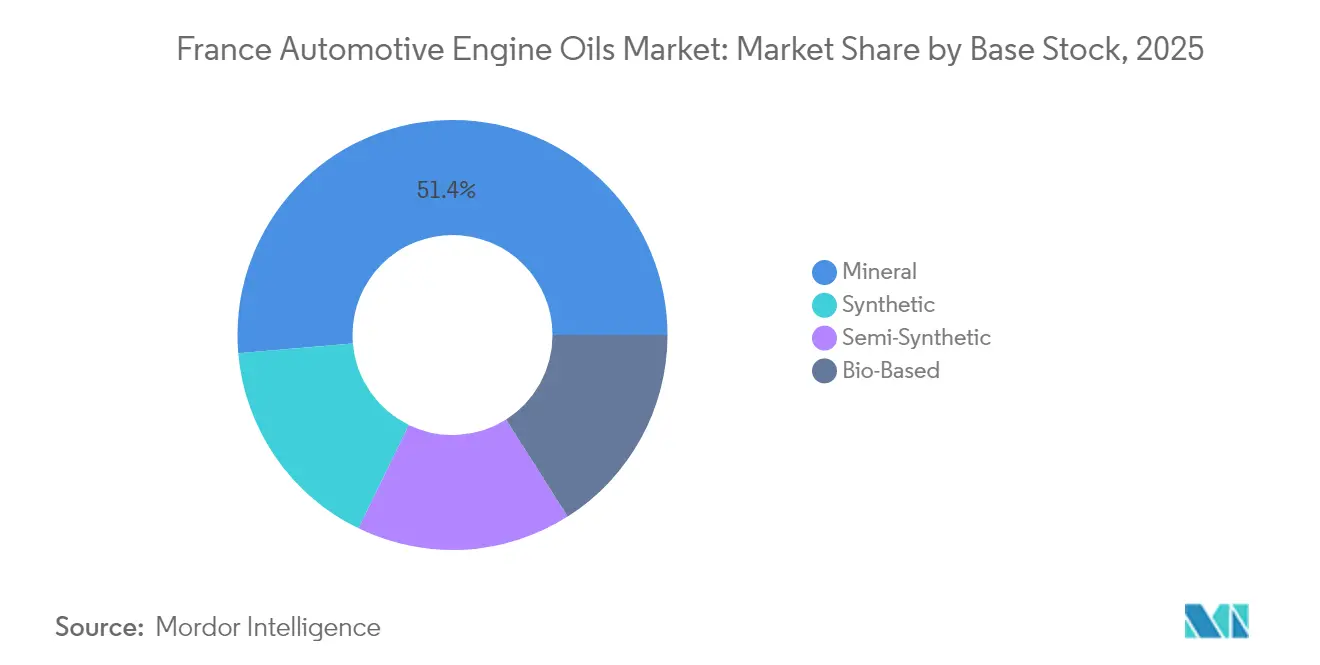

- Nach Basisöl entfielen mineralische Formulierungen im Jahr 2025 auf 51,35 % der Marktgröße für Kraftfahrzeugmotorenöle in Frankreich, während synthetische Viskositätsklassen bis 2031 mit einer vergleichsweise moderateren CAGR von −1,55 % schrumpfen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum Markt für Kraftfahrzeugmotorenöle in Frankreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Alternder Fahrzeugbestand verlängert die Wartungsnachfrage | +0.8% | National, am stärksten in ländlichen und vorstädtischen Departements | Langfristig (≥ 4 Jahre) |

| OEM-getriebener Wechsel zu niederviskosen Syntheseölen | +0.4% | National, am deutlichsten in gehobenen innerstädtischen Marktsegmenten | Mittelfristig (2–4 Jahre) |

| E-Commerce und organisierte Aftersales-Kanäle | +0.3% | National, beschleunigt in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Widerstandsfähigkeit von Personenkraftwagen-Öl gegenüber anderen Schmierstoffen | +0.2% | National, insbesondere in Bezirken mit hoher Fahrzeugdichte | Mittelfristig (2–4 Jahre) |

| Vernetzte Ölanalyse- und Smart-Tank-Dienste | +0.1% | National, frühzeitige Einführung durch gewerbliche Flotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Fahrzeugbestand verlängert die Wartungsnachfrage

Frankreichs Personenkraftwagen haben eine durchschnittliche Nutzungsdauer von 11,5 Jahren, wodurch ein großer Anteil von Benzin- und Dieselmotoren weit über das typische OEM-Garantiefenster hinaus auf der Straße bleibt. Fast die Hälfte des Fuhrparks fällt in das Alter von 8 bis 15 Jahren, ein Laufleistungsbereich, der in der Regel mindestens einen Ölwechsel pro Jahr erfordert. Fahrer im ländlichen und stadtnahen Bereich neigen dazu, Fahrzeuge mit Verbrennungsmotor länger zu behalten, da die öffentliche Ladeinfrastruktur begrenzt ist und das verfügbare Einkommen geringer ist, wodurch die Basisnachfrage nach mineralischem und halbsynthetischem PCMO aufrechterhalten wird. Eine verlängerte Fahrzeugnutzungsdauer fördert zudem die Nachfrage nach Viskositätsklassen, die für ältere Motoren konzipiert sind, wobei die ACEA-Sequenzen 2024 höhere Schwellenwerte für oxidative Stabilität einführen, die Premium-Syntheseölen zugutekommen[1]ACEA, „ACEA-Ölsequenzen 2024”, acea.auto. Obwohl das Gesamtvolumen in Litern also sinkt, verzeichnet der Markt weiterhin vorhersehbare Wartungszyklen, die eine schnelle Substitution durch Elektrofahrzeuge teilweise abfedern.

OEM-getriebener Wechsel zu niederviskosen Syntheseölen (Euro 6/7)

Euro 7 bringt ab 2025 für neue Fahrzeugtypen die Einhaltung der Realfahremissionen und treibt die Werksabfüllung in Richtung 0W-20 sowie, bei Diesel-Personenkraftfahrzeugen, 5W-30 der ACEA-Kategorien C5 oder C6[2]Europäische Kommission, „Euro-7-Emissionsnormen”, ec.europa.eu. Französische OEMs unter dem Stellantis-Dach haben viele ihrer neuen Benzinmodelle bereits auf niederviskose Befüllung umgestellt – ein Trend, der im Aftermarket über Händler- und Schnellservicekanäle gespiegelt wird. Synthetische Öle, die diesen neueren Sequenzen entsprechen, bieten verlängerte Intervalle von 20.000–30.000 km, sodass Ölvermarkter niedrigere Stückzahlen durch Premium-Positionierung ausgleichen können. Der Praxiskodex von ATIEL knüpft Produktzulassungen an strenge Qualitätsprüfungen und schafft so eine hohe Markteintrittsbarriere, die etablierte Mischbetriebe begünstigt. Mittelfristig wird erwartet, dass der Anteil niedrigviskoser Öle den Syntheseölanteil am französischen Markt für Kraftfahrzeugmotorenöle erhöht.

E-Commerce und organisierte Aftersales-Kanäle

Die digitale Migration verändert das Vertriebs- und Marktmodell. Pure-Play-Plattformen und Omni-Channel-Ketten wie Norauto und Feu Vert nutzen transparente Preisgestaltung und Same-Day-Click-and-Collect-Dienste und lenken Volumen von traditionellen Großhändlern ab. Das bundesweit eingeführte gebündelte Ölwechselangebot von Carter-Cash verdeutlicht, wie kostengünstiger Schnellservice skalieren kann, wenn er mit regenerierten Mineralviskositätsklassen kombiniert wird, die den Anforderungen älterer Fahrzeugflotten entsprechen. Für Lieferanten treibt der Aufstieg des organisierten Einzelhandels eine konsolidierte Beschaffung, eine erhöhte Lagertransparenz und Datenfeedback-Schleifen voran, die eine Glättung der Nachfrageprognose und zielgerichtete Werbeaktionen fördern.

Widerstandsfähigkeit von Personenkraftwagen-Öl gegenüber anderen Schmierstoffen

Die französischen Schmierstoffstatistiken für PCMO übertreffen den breiteren Schmierstoffkorb. Obligatorische technische Hauptuntersuchungen (Contrôle Technique) werden alle zwei Jahre durchgeführt, was Fahrzeughalter zur Motorwartung verpflichtet, während Garantiebedingungen den Wiederverkaufswert von Fahrzeugen an dokumentierte Servicenachweise knüpfen. Verbraucherumfragen von Automobilclubs zeigen, dass die meisten Fahrer OEM-zugelassene Öle bevorzugen, auch außerhalb des Händlernetzes, um die Motorzuverlässigkeit zu erhalten. Infolgedessen weist PCMO eine höhere Markentreue und Preissetzungsmacht auf als Industrie-, Marine- oder Prozessschmierstoffe, was Lieferanten hilft, ihre Margen bei schrumpfenden Volumina zu verteidigen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wachsender Elektrofahrzeugbestand reduziert Verbrennungsmotor-Ölvolumen | −2.1% | National, am schnellsten in den Ballungsräumen Paris, Lyon und Lille | Mittelfristig (2–4 Jahre) |

| Syntheseöle mit verlängertem Ölwechselintervall reduzieren den Liter-Umsatz | −0.8% | National, Premium- und Flottenkanäle für Nutzfahrzeuge | Langfristig (≥ 4 Jahre) |

| Verwässerung durch Fälschungen und Handelsmarken im Einzelhandel | −0.4% | National, ausgeprägt in preissensiblen ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Elektrofahrzeugbestand reduziert Verbrennungsmotor-Ölvolumen

Die Neuzulassungen von batterieelektrischen Fahrzeugen nehmen zu, und die staatliche Politik zielt auf eine Marktdurchdringung von 66 % bis 2030 ab. Städtische Niedrigemissionszonen (ZFE), die Paris, Lyon und Marseille abdecken, verhängen bereits Zufahrtsbeschränkungen für ältere Dieselfahrzeuge und beschleunigen die Verschrottung von Fahrzeugen mit Verbrennungsmotor. Der Volumenschwund ist besonders stark in den Segmenten Ridesharing und Letzte-Meile-Lieferung, die zusammengenommen hohe Kilometerstände aufweisen, Elektrofahrzeuge jedoch am schnellsten einführen, um Gesamtbetriebskostenvorteile zu nutzen. Mit dem Ausbau der Ladeinfrastruktur entlang nationaler Autobahnen beschleunigt sich die Einführung mittelgroßer Nutzfahrzeuge und erzeugt einen sekundären Bremseffekt auf schwere Nutzfahrzeugmotorenöle.

Syntheseöle mit verlängertem Ölwechselintervall reduzieren den Liter-Umsatz

OEM-Serviceprogramme für Euro-6d- und Euro-7-konforme Antriebsstränge schreiben nun Ölwechselintervalle von 20.000–30.000 km vor, was den jährlichen Ölverbrauch für typische Pendlerlaufleistungen um bis zu 40 % reduziert. Flottenoperatoren nutzen die Öllebensdauerüberwachung, um die Wartung mit Fahrzeugausfallzeiten zu synchronisieren, und reduzieren so ungeplante Stopps und Arbeitskosten. Die Premium-Fahrzeugdurchdringung von Syntheseölen überschreitet in Paris und mediterranen Küstenstädten bereits 70 %; da die Syntheseölpreise widerstandsfähig bleiben, sehen sich Lieferanten einem Mix-Shift gegenüber, der den Umsatz pro Liter steigert, aber die Stückkontraktion verstärkt. Der aggregierte Bremseffekt wird auf −0,8 Prozentpunkte bei der CAGR des Marktes für Kraftfahrzeugmotorenöle in Frankreich bis 2030 prognostiziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO verankert das Volumen, sieht sich aber der Disruption durch Elektrofahrzeuge ausgesetzt

Personenkraftwagen-Motoröl entfiel im Jahr 2025 auf 62,05 % des Marktanteils für Kraftfahrzeugmotorenöle in Frankreich. Das Segment verzeichnet dennoch den stärksten absoluten Volumenrückgang, da die Elektrofahrzeugadoption in städtischen Postleitzahlen zunimmt. Schwerlast-Motoröl zeigt trotz steigender Hybrid- und Leichtnutzfahrzeugadoption eine moderatere Kontraktion. Der Fernverkehr hält an der Dieselantriebstechnik fest, bis die Infrastruktur für Wasserstoff oder Hochleistungsladen entwickelt ist. Motorrad-Motoröl weist die widerstandsfähigste Entwicklung auf, schrumpft nur mit einer CAGR von −1,64 %, abgefedert durch die Freizeitfahrkultur und den geringeren Regulierungsdruck zur Elektrifizierung von Zweirädern. Innerhalb von PCMO gewinnen 0W-30- und 5W-30-Syntheseöle Marktanteile, da die Euro-7-Einführung näher rückt und das Volumen traditioneller 10W-40-Mineralölprodukte komprimiert. Vernetzte Fahrzeugdatenplattformen schneidern Ölwechselbenachrichtigungen zunehmend maßgeschneidert, lenken das Verbraucherverhalten in Richtung „Wartung nach Bedarf” statt kalenderbasierter Routinen und verändern dadurch die Verkehrsstrukturen im kurzkettenorientierten Einzelhandel.

Die anhaltende PCMO-Dominanz ergibt sich auch aus politischen Verzögerungen bei der Elektrifizierung von Gebrauchtfahrzeugen. Gebrauchtfahrzeugimporte mit Verbrennungsmotor aus südeuropäischen Nachbarländern versorgen ländliche Händler und verlängern den Lebenszyklus älterer Motoren, die noch auf mittlere SAP-Mischungen angewiesen sind. Sobald jedoch echte Preisparität für Batterieelektrofahrzeuge Ende der 2020er Jahre eintritt, erwarten Analysten einen stärkeren PCMO-Rückgang, der Lieferanten dazu zwingt, sich in Getriebeflüssigkeiten, Elektrofahrzeugkühlmittel und ergänzende Antriebsstrangschmierstoffe zu diversifizieren, um ihre Einnahmen zu stabilisieren. Die Premiumisierung von synthetischem PCMO mildert den Einbruch, indem sie den Umsatz pro Einheit trotz schrumpfender Volumina steigert – eine Anpassung, die in den TotalEnergies-Reihen Rubia und Quartz EV3R sichtbar ist, die regeneriertes Basisöl zur Erfüllung von Nachhaltigkeitskennzahlen integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Mineralöl führt, Syntheseöl gewinnt durch regulatorischen Rückenwind an Bedeutung

Mineralöle hielten im Jahr 2025 einen Anteil von 51,35 % an der Marktgröße für Kraftfahrzeugmotorenöle in Frankreich, getrieben durch einen alternden Fahrzeugpool und preissensible Fahrersegmente. Dennoch befindet sich ihre Dominanz im schrittweisen Rückgang, da synthetische und halbsynthetische Mischungen inkrementell Marktanteile gewinnen, begünstigt durch Euro-7-Anforderungen und OEM-Garantiebedingungen. Das Volumen synthetischer Viskositätsklassen sinkt mit einer moderateren CAGR von −1,55 % bis 2031 und unterstreicht damit seine relative Widerstandsfähigkeit inmitten struktureller Kontraktion. Halbsynthetische Öle dienen als Kosten-Leistungs-Brücke und verzeichnen Volumenrückgänge im mittleren einstelligen Bereich, verbessern jedoch die Mischungsqualität.

Biobasierte und regenerierte Basisöle, obwohl noch eine Nische, profitieren direkt vom Gesetz gegen Abfallwirtschaft und Kreislaufwirtschaft, das Schmierstoffherstellern spezifische Rückgewinnungsquoten zuweist. Das Projekt von ExxonMobil, bis zum zweiten Halbjahr 2025 eine Reraffinierungslinie in seiner Raffinerie Gravenchon zu integrieren, verschafft dem Unternehmen vertikale Kontrolle und reduziert gleichzeitig die CO₂-Emissionen über den Lebenszyklus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Stark urbanisierte Regionen prägen das Narrativ der Premiumisierung. Île-de-France mit einem großen Fahrzeugbestand weist bereits eine hohe Syntheseöldurchdringung bei neuen Servicebefüllungen auf. Es wird erwartet, dass die Marktgröße für Kraftfahrzeugmotorenöle in Frankreich für Île-de-France eine stärkere Verlangsamung erfahren wird, da die Elektrofahrzeugzulassungen zunehmen. Rhône-Alpes und Provence-Alpes-Côte d'Azur folgen ähnlichen Kurven, begünstigt durch wohlhabende Bevölkerungsgruppen und eine beschleunigte ZFE-Durchsetzung, die Pre-Euro-5-Diesel aussortiert. Im Gegensatz dazu halten Grand Est und Bourgogne-Franche-Comté, verankert durch landwirtschaftliche Wirtschaft, eine höhere Mineralölnachfrage aufrecht und verlängern die PCMO-Lebenszyklen.

Regionale Unterschiede zeigen sich in der Kanalstruktur. Nordseehäfen bevorzugen Importeure und globale Marken, während südliche Departements auf Vertriebszentren nationaler Ölgesellschaften setzen. Paris und Lyon haben sich als Testmärkte für Smart-Tank-Öllieferung etabliert, bei der vernetzte Massendispenser Lieferanten benachrichtigen, wenn Flotten die Wartungsschwellen annähern, und so die Letzte-Meile-Logistik glätten. Im Gegensatz dazu halten Werkstätten in der Bretagne und der Normandie an 200-Liter-Fässern und Nachnahme-Konditionen fest, was die Einführung digitaler Bestellungen verzögert. Staatliche Subventionen im Rahmen des ADEME unterstützen Raffinerieeinrichtungen in Seine-Maritime und Bouches-du-Rhône und verankern die Lieferketten für regeneriertes Basisöl in der Nähe der Verbrauchszentren.

Ländliche Departements, die zwar langsamer kontrahieren, werden durch die Kanalkonsolidierung unter Druck geraten, da unabhängige Händler an Skaleneffekten verlieren. Lieferanten, die ihre Produktportfolios auf lokale Flottendynamiken abstimmen – Syntheseöl in Städten, wirtschaftliche Mineralölviskositätsklassen auf dem Land – haben die besten Chancen, ihren Marktanteil zu bewahren.

Wettbewerbslandschaft

Globale Marktführer beherrschen einen Großteil der nationalen Liter, aber die Einschleichung von Handelsmarken und Fälschungen drückt die Bruttomarge. Wettbewerbsvektoren umfassen nun auch Datendienste. Motul kooperiert mit Telematikanbietern, um Ölgesundheitsanalysen in Abonnementpläne zu bündeln, ein Schritt, der wiederkehrende Einnahmen generiert und die Marke in die Entscheidungszyklen des Flottenmanagements einbettet. Die Ausweitung des Handelsmarkenanteils zwingt Marktführer jedoch dazu, Preisaufschläge durch OEM-Empfehlungen, erweiterte Garantiedeckung und Nachhaltigkeitsnachweise zu rechtfertigen. Um dem Fälschungsrisiko entgegenzuwirken, integriert TotalEnergies NFC-Tags in Quartflaschen, die eine sofortige Authentizitätsüberprüfung per mobiler App ermöglichen. Diese digitalen Schutzmaßnahmen zielen darauf ab, das Markenvertrauen zu wahren und Einnahmeströme vor Grauimporten zu schützen, die andernfalls die Marktdynamik verzerren könnten.

Branchenführer im Markt für Kraftfahrzeugmotorenöle in Frankreich

TotalEnergies

Shell plc

Exxon Mobil Corporation

BP p.l.c.

Motul

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BP p.l.c. leitete den Verkaufsprozess für seinen Castrol-Schmierstoffbereich ein, der auf rund 10 Milliarden USD bewertet wird, um sein vorgelagertes Portfolio neu auszurichten. Das Ergebnis könnte die Vertriebsallianzen im Markt für Kraftfahrzeugmotorenöle in Frankreich neu ordnen, da potenzielle Käufer den europäischen Fußabdruck abwägen.

- Mai 2025: ExxonMobil France Holding trat in exklusive Verhandlungen ein, um eine Beteiligung von 82,89 % an Esso S.A.F. an North Atlantic France SAS zu veräußern, ein Geschäft, das das Esso-Kraftstoffeinzelhandelbanner beibehält, ExxonMobil aber erlaubt, sich auf das Spezialschmierstoffmarketing innerhalb des Landes zu konzentrieren.

Berichtsumfang für den Markt für Kraftfahrzeugmotorenöle in Frankreich

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorrad-Motoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorrad-Motoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Basisöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie werden Euro-7-Normen die Schmierstoffformulierungen in Frankreich beeinflussen?

Euro 7 treibt die Werksabfüllung in Richtung ultraniedrigviskoser 0W-20- und 0W-30-Syntheseöle, beschleunigt die Syntheseöldurchdringung und verlängert Ölwechselintervalle, wodurch die Nachfragemuster nach 2025 neu geformt werden.

Welche Basisölkategorie verliert am schnellsten Marktanteile?

Mineralöle führen noch immer, schrumpfen aber am schnellsten, da OEM-Zulassungen und Kreislaufwirtschaftsauflagen Werkstätten in Richtung Premium-Syntheseöle und reraffinierte Mischungen lenken.

Warum ist Motorrad-Motoröl widerstandsfähiger als PCMO?

Die Freizeitfahrnachfrage und die schleppende Elektrifizierung von Zweirädern halten die Rückgänge bei Motorrad-Motorölvolumina mit einer moderateren CAGR von −1,64 % gegenüber stärkeren Rückgängen bei Personenkraftwagenölen.

Welche Auswirkungen wird die Elektrofahrzeugadoption auf schwere Nutzfahrzeugmotorenöle haben?

Schwere Nutzfahrzeugmotorenöle verzeichnen einen langsameren Rückgang, da der Fernverkehr dieselzentriert bleibt, obwohl die Elektrifizierung städtischer Lieferfahrzeuge das HDMO-Volumen im Laufe des Jahrzehnts schrittweise reduzieren wird.

Wie begegnen Lieferanten dem Risiko gefälschter Schmierstoffe?

Marktführer setzen NFC-Tags, Blockchain-Chargenverfolgung und QR-Code-Verifizierung ein, um Werkstätten und Fahrern eine sofortige Produktauthentifizierung zu ermöglichen und so Markenwert und Sicherheit zu schützen.

Wie groß ist der aktuelle Markt für Kraftfahrzeugmotorenöle in Frankreich?

Die Marktgröße für Kraftfahrzeugmotorenöle in Frankreich wird im Jahr 2026 auf 212,93 Millionen Liter geschätzt und soll bis 2031 auf 194,15 Millionen Liter sinken, bei einer CAGR von -1,83 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: