Marktgröße und Marktanteile des französischen Automobil-Schmierstoffmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

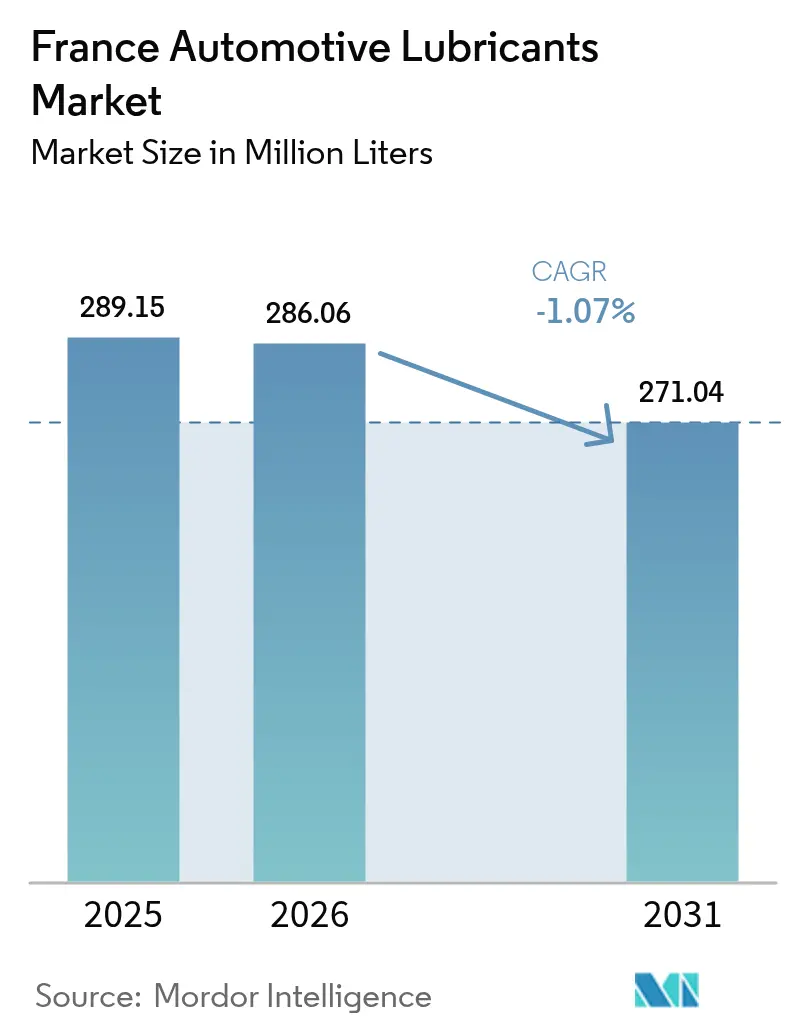

| Marktgröße im Basisjahr (2025) | 289.15 Millionen Liter |

| Marktvolumen (2026) | 286.06 Millionen Liter |

| Marktvolumen (2031) | 271.04 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -1.07% CAGR |

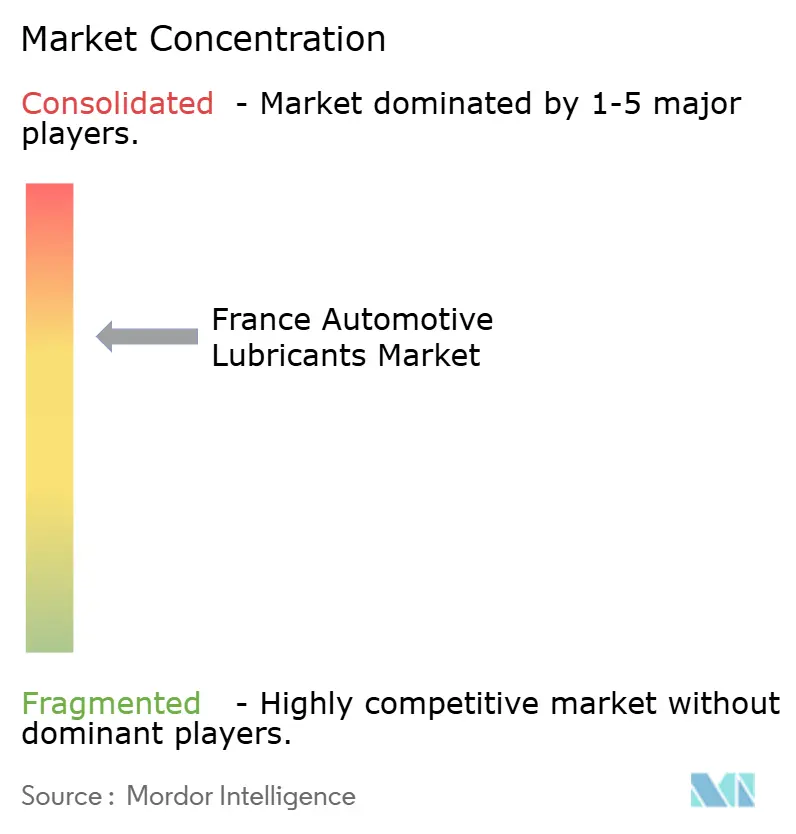

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Automobil-Schmierstoffmarktes durch Mordor Intelligence

Die Marktgröße des französischen Automobil-Schmierstoffmarktes wurde im Jahr 2025 auf 289,15 Millionen Liter geschätzt und soll von 286,06 Millionen Litern im Jahr 2026 auf 271,04 Millionen Liter bis 2031 wachsen, bei einem CAGR von -1,07 % während des Prognosezeitraums (2026–2031). Diese Schrumpfung signalisiert eine entscheidende Verlagerung von der Volumenerweiterung hin zu wertorientierter Spezialisierung, da Elektrifizierung, längere Ölwechselintervalle und Euro-7-Vorschriften zusammenwirken. Trotz sinkender Volumen sichern synthetische Premiumformulierungen, re-raffinierte Basisöle und digital gestützte Servicepakete die Rentabilität der Anbieter. Gewerbliche Fahrzeugflotten erzeugen weiterhin eine relativ stabile Nachfrage, dank robuster Güterverkehrsaktivität und höherer Schmierstoffintensität je Fahrzeug. Das Wachstum der städtischen Logistik, regulatorischer Druck für Kreislaufwirtschaft und der Wandel zur telematikgestützten vorausschauenden Wartung gestalten die Markteinführungsstrategien im gesamten französischen Automobil-Schmierstoffmarkt grundlegend um.

Wesentliche Erkenntnisse des Berichts

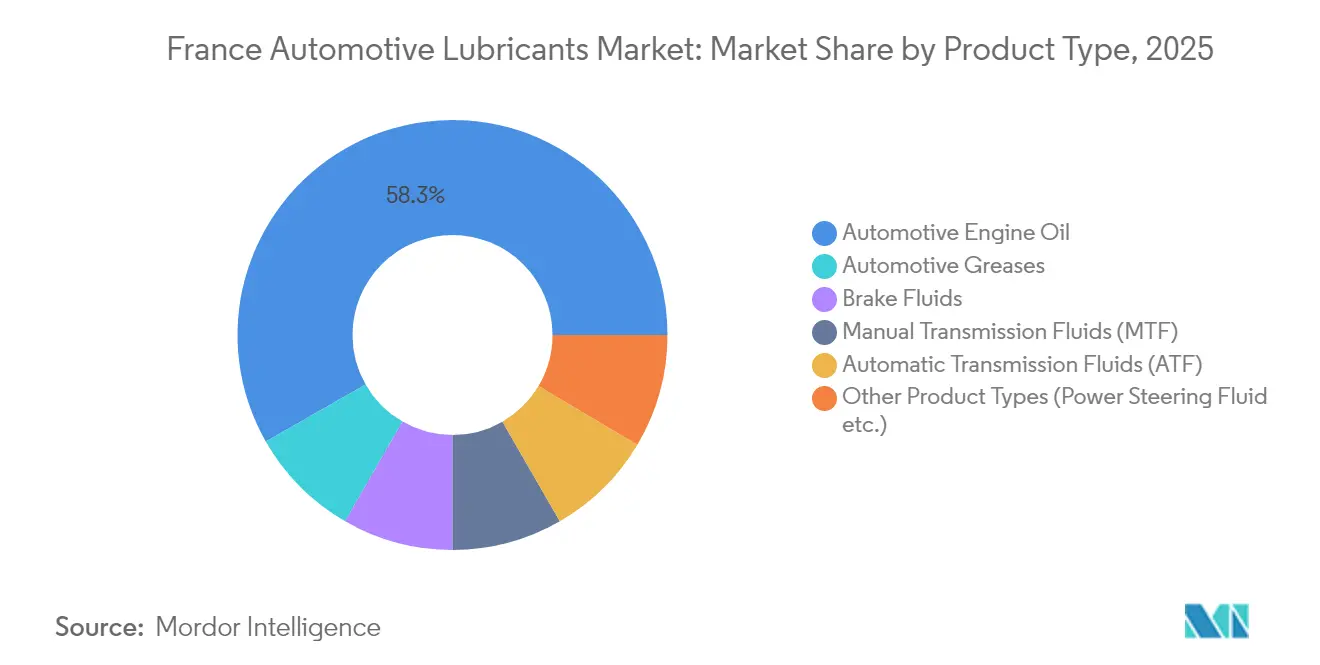

- Nach Produkttyp führte Automobil-Motorenöl mit einem Marktanteil von 58,25 % im französischen Automobil-Schmierstoffmarkt im Jahr 2025. Automatikgetriebeöle verzeichneten den stärksten Rückgang mit einem CAGR von -0,91 % bis 2031.

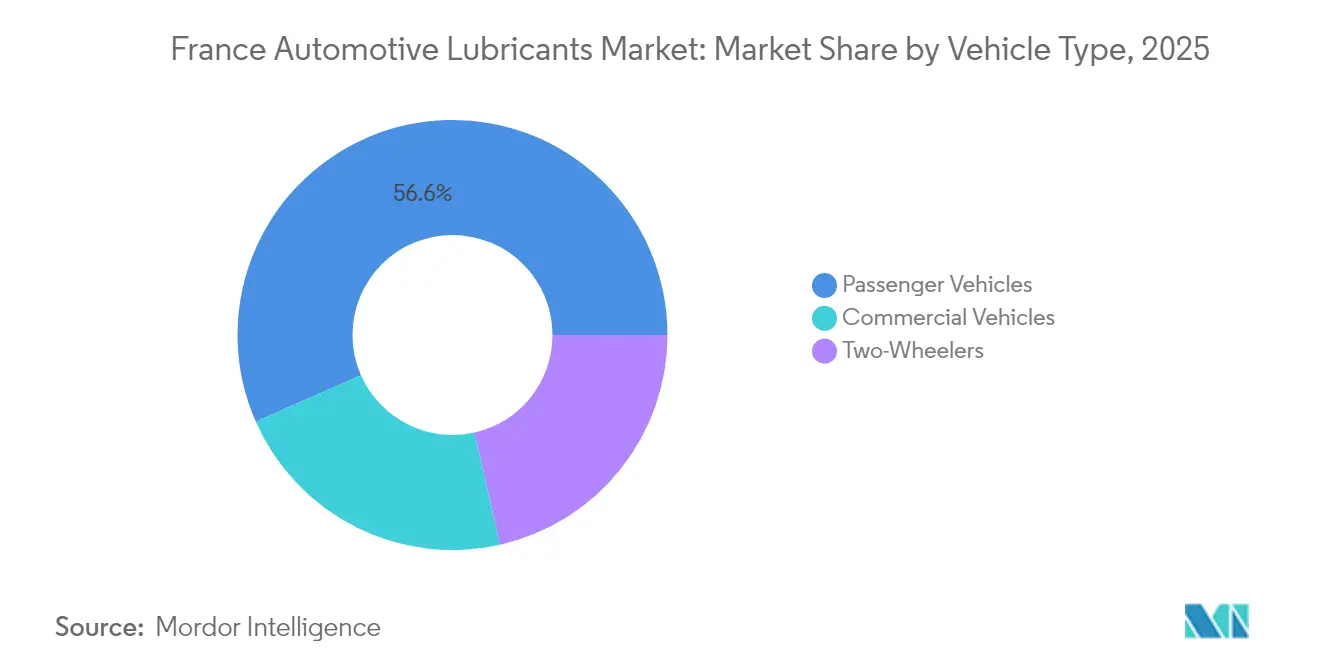

- Nach Fahrzeugtyp entfielen 56,60 % der Marktgröße des französischen Automobil-Schmierstoffmarktes im Jahr 2025 auf Personenkraftwagen. Nutzfahrzeuge wiesen die widerstandsfähigste Entwicklung mit einem CAGR von -0,66 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im französischen Automobil-Schmierstoffmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung nach COVID-19 bei den Neuzulassungen von Kraftfahrzeugen | +0.3% | National mit Ausstrahlungseffekten auf angrenzende EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Strengere Euro-7-Grenzwerte als Treiber für niederviskose Öle | +0.2% | EU-weit mit früher Umsetzung in Frankreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Boom bei Flotten für die Letzte-Meile-Lieferung | +0.4% | Paris, Lyon, Marseille, sekundäre Städte | Mittelfristig (2–4 Jahre) |

| Ausbau von Carsharing- und Abonnementflotten | +0.1% | Urbanes Frankreich | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsgesetz beschleunigt die Einführung von re-raffinierten Basisölen | +0.2% | National und EU-konform | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach COVID-19 bei den Neuzulassungen von Kraftfahrzeugen

Die Zulassungen von Nutzfahrzeugen stiegen im Jahr 2024. Der Anstieg bei Logistik-LKW und -Transportern wird durch die Expansion des E-Commerce und die Rückverlagerung von Lieferketten angetrieben. Schwerlastschmierstoffe behalten daher ihre Relevanz, da Flottenoperatoren Betriebsbereitschaft und Zuverlässigkeit priorisieren. Längere Austauschzyklen, typischerweise fünf bis sieben Jahre, helfen dabei, die Schmierstoffnachfrage zu stabilisieren, auch wenn die gesamte leichte Fahrzeugflotte schneller elektrifiziert wird. Anbieter lenken Ressourcen auf Hochleistungs-Dieselmotorenöle, Langzeitkühlmittel und Achsgetriebeöle, die speziell für Hochlastanwendungen entwickelt wurden. Da die Personenkraftwagenvolumen zurückgehen, werden Nutzfahrzeugflotten zur zentralen Kundengruppe im gesamten französischen Automobil-Schmierstoffmarkt.

Strengere Euro-7-Grenzwerte als Treiber für niederviskose Formulierungen

Die Euro-7-Normen, die im November 2026 in Kraft treten, führen Partikelanzahlschwellenwerte bis hinunter zu 10 nm ein und schreiben die Emissionsdauerhaftigkeit über verlängerte Lebensdauern vor[1]Jan Dornoff und Felipe Rodríguez, "Euro 7: Der neue Emissionsstandard für leichte und schwere Nutzfahrzeuge in der Europäischen Union," Internationaler Rat für sauberen Verkehr, theicct.org. Um die Anforderungen zu erfüllen, homologieren französische OEMs die Viskositätsklassen 0W-20 und 0W-16, die die Reibung reduzieren und den Kraftstoffverbrauch um bis zu 2 % verbessern. Diese niedrigen Viskositäten weisen auch Additivpakete mit niedrigem SAPS-Gehalt auf, um die Abgasnachbehandlungssysteme zu schützen. Synthetische Basisöle mit hoher Oxidationsstabilität dominieren nun die Freigaben für Erstbefüllungen ab Werk, was Blender zur Neuformulierung ihrer Portfolios veranlasst. Die Verordnung steigert damit den Mehrwert synthetischer Premiumprodukte innerhalb des französischen Automobil-Schmierstoffmarktes.

Boom bei Flotten für die Letzte-Meile-Lieferung

Städtische Lieferfahrzeuge legen täglich typischerweise 200–300 Kilometer unter Stop-and-Go-Bedingungen zurück. Telematikplattformen erfassen Ölqualitätsdaten in Echtzeit und verlängern die Ölwechselintervalle durch zustandsbasierte Wartung um 15–25 %. Infolgedessen verlagert sich die Nachfrage von konventionellen Großmengenqualitäten hin zu längerlebigen PAO- oder GTL-basierten Syntheseölen. Integrierte Serviceverträge, die Schmierstoffversorgung, Analyse und Filterverwaltung bündeln, erschließen neue Umsatzquellen, die den Rückgang des verkauften Litervolumens ausgleichen. Große Servicedienstleister verhandeln nationale Ausschreibungen – eine Konstellation, die den Wettbewerb im französischen Automobil-Schmierstoffmarkt stärker auf technischen Support als auf den Preis allein verlagert.

Ausbau von Carsharing- und Abonnementflotten

Geteilte Fahrzeuge akkumulieren das Drei- bis Vierfache der Laufleistung von Privatfahrzeugen, was den Schmierstoffverbrauch je Einheit erhöht, selbst wenn die Gesamtflottengröße schrumpft. Betreiber fordern werksgenehmigte Öle mit dokumentierter Leistung über verschiedene Fahrzyklen hinweg, um die Restwerte zu schützen. Langlebige 0W-20-Syntheseöle in Kombination mit sensorgestützter Überwachung helfen Flotten dabei, Verfügbarkeitsziele zu erfüllen und gleichzeitig Werkstattausfallzeiten zu minimieren. Anbieter, die diese Verträge gewinnen, bündeln in der Regel Schulungen, Ölprobenahme-Kits und digitale Dashboards. Das erhöhte Nutzungsmuster unterstützt damit die Premiumisierung trotz des allgemeinen Volumendrucks im französischen Automobil-Schmierstoffmarkt.

Analyse der Hemmnisfaktoren*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-vorgeschriebene verlängerte Ölwechselintervalle | –0.8% | EU-Premiummarken | Mittelfristig (2–4 Jahre) |

| Aufkommen versiegelter, ölfreier E-Achsen | –0.4% | Weltweit, mit Beschleunigung in der EU | Langfristig (≥ 4 Jahre) |

| Telematikgestützte vorausschauende Wartung reduziert Ölwechsel | –0.3% | Nutzfahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-vorgeschriebene verlängerte Ölwechselintervalle

Europäische Premiummarken genehmigen mittlerweile Wartungsintervalle von 30.000 Kilometern, was die jährliche Ölnachfrage senkt. Die Spezifikationen erfordern eine robuste Oxidationsbeständigkeit und TBN-Stabilität, was den Wandel hin zu mittlerem SAPS und vollsynthetischen SAPS-Produkten vorantreibt. Französische OEMs folgen diesem Muster, um Garantiekosten zu senken. Werkstätten verzeichnen infolgedessen weniger Besuche und kompensieren dies durch den Verkauf hochwertigerer Öle und ergänzender Serviceleistungen. Obwohl sich die Margen je Liter verbessern, bleibt der Hemmnisfaktor der größte Hemmschuh für Volumina im französischen Automobil-Schmierstoffmarkt.

Aufkommen versiegelter, ölfreier E-Achsen

Integrierte E-Achsen von ZF und Bosch werden werkseitig mit Lebensdauerfetten befüllt und eliminieren damit den herkömmlichen Getriebeölbedarf. Die Garantieabdeckung erstreckt sich über 200.000–300.000 Kilometer und macht Servicebefüllungsmöglichkeiten praktisch obsolet. Diese technologische Migration mindert die Nachfrage nach Hypoidgetriebeölen, eröffnet jedoch gleichzeitig Nischen für dielektrische Flüssigkeiten und Spezialschmierfette. Anbieter diversifizieren in diese Segmente, um die Auswirkungen auf den französischen Automobil-Schmierstoffmarkt abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle behalten die Dominanz, stehen aber unter selektivem Druck

Die Marktgröße des französischen Automobil-Schmierstoffmarktes für Motorenöle macht 58,25 % des Gesamtvolumens aus. Ein großer Bestand an Fahrzeugen mit Verbrennungsmotor mit einem Durchschnittsalter von 9,2 Jahren stützt die Basisnachfrage. Euro-7 fördert den Wandel hin zu den Klassen 0W-20 und 0W-16 und erhöht damit den Anteil synthetischer Öle. Servolenkungsflüssigkeiten gehen zurück, da elektromechanische Lenksysteme (EPS) allgemein üblich werden, während Bremsflüssigkeiten aufgrund vorgeschriebener Wechselintervalle stabil bleiben. Automatikgetriebeöle verzeichnen den stärksten Rückgang mit -0,91 %, da versiegelte Doppelkupplungsgetriebe sich verbreiten.

Synthetische Motorenöle gewinnen einen wachsenden Anteil, indem sie die Anforderungen an niedrigen SAPS-Gehalt und Flüchtigkeitsgrenzen erfüllen, die Partikelfilter schützen. Blender setzen Gruppe-III+-Basisöle und Poly-alpha-Olefin-Basisöle ein, um Oxidationsstabilität über Intervalle von 20.000 bis 30.000 Kilometern sicherzustellen. Langlebige Formulierungen ermöglichen es Werkstätten, die geringere Anzahl an Ölwechseln durch die Berechnung von Premiumpreisen zu kompensieren. Der Anteil re-raffinierter Inhalte steigt ebenfalls, angetrieben durch Anreize aus der Kreislaufwirtschaft. Schmierfette erfreuen sich stabiler Nachfrage für Radlager, Fahrwerkspunkte und Elektromotorenlager und gleichen Rückgänge an anderer Stelle im französischen Automobil-Schmierstoffmarkt aus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge federn den allgemeinen Rückgang ab

Personenkraftwagen machten im Jahr 2025 56,60 % des Marktanteils des französischen Automobil-Schmierstoffmarktes aus; sie werden jedoch voraussichtlich den stärksten Rückgang aufgrund von Elektrifizierung und verlängerten Ölwechselintervallen verzeichnen. Hybridantriebe komprimieren die Schmierstoffintensität weiter, indem sie Motoren intermittierend betreiben. Nutzfahrzeuge hingegen weisen bis 2031 einen milderen CAGR von -0,66 % auf. Fernverkehrs-LKW und Busse verbrauchen zwei- bis dreimal mehr Öl je Fahrzeug als Pkw und erhalten damit die Nachfrage nach 15W-40- und 10W-30-Dieselölen aufrecht, die für Euro-VI‐E-Abgasnachbehandlungssysteme zertifiziert sind.

Städtische Lieferfahrzeuge wechseln stetig zu elektrischen Antrieben, insbesondere für Strecken unter 200 Kilometern. Der Fernstraßengüterverkehr bleibt jedoch dieselabhängig, angesichts der Batteriegewichte und Ladebeschränkungen. Infolgedessen spaltet sich das Segment: Innerörtliche Flotten wechseln zu volumenschwachen, aber margenstärken Spezialflüssigkeiten, während überregionale Flotten große Volumina konventioneller Qualitäten aufrechterhalten. Zweiräder behalten ihre Nischenrelevanz, insbesondere in ländlichen Regionen, wo Pendlermotorräder auf JASO-MA-10W-40-Öle angewiesen sind. Insgesamt mildern diese Dynamiken die Volumenkontraktion im gesamten französischen Automobil-Schmierstoffmarkt ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Produktionszentren in der Île-de-France, Auvergne-Rhône-Alpes und Hauts-de-France machen den Großteil der inländischen Schmierstoffmischung und Automobilproduktion aus. Die räumliche Nähe zwischen den Stellantis-Werken und den TotalEnergies-Mischbetrieben senkt Logistikkosten und unterstützt agile Formulierungsänderungen, die auf die Euro-7-Einführungen abgestimmt sind. Paris, Lyon und Marseille sind die Ankerpunkte der Letzte-Meile-Lieferaktivität und fördern die Nachfrage nach langlebigen 5W-30-Dieselölen und synthetischen Schmierfetten. Das atlantische Hafencluster rund um Le Havre erleichtert den Import von Gruppe-II-Basisölen und ergänzt die lokale Re-Raffinierungskapazität von ExxonMobil.

Ländliche Regionen weisen eine höhere Dichte an Fahrzeugen mit Verbrennungsmotor auf und stützen den Absatz von Mineralöl-Mehrbereichsölen. Staatliche Abwrackprogramme lenken Ersatzkäufe in Richtung Hybrid- oder Elektrofahrzeuge und verdünnen diese Volumina allmählich. Der grenzüberschreitende Handel mit Belgien und Deutschland übt Wettbewerbsdruck durch paneuropäische Marken aus, jedoch nutzen inländische Anbieter ihre Vertrautheit mit den französischen Garantie- und Emissionsvorschriften als Vorteil. Der Erzeugerverantwortungsrahmen der ADEME (Agence de la transition écologique) gewährleistet Altölsammelquoten von über 90 % und leitet Ausgangsmaterial in Re-Raffinierungsanlagen, die die Kreislaufwirtschaftsambitionen im französischen Automobil-Schmierstoffmarkt untermauern.

Wettbewerbslandschaft

Die französische Automobil-Schmierstoffbranche ist mäßig konsolidiert. TotalEnergies kombiniert seine Raffinierungsintegration mit Partnerschaften, wie der Vereinbarung mit der Point-S-Servicekette. BP p.l.c. kündigte eine strategische Überprüfung seiner Castrol-Sparte an, die die Wettbewerbsdynamik in ganz Europa potenziell neu gestalten könnte[2]Jean-Guy Debord, "BP leitet strategische Überprüfung des globalen Schmierstoffgeschäfts ein," Europétrole, euro-petrole.com. Re-raffinierte Basisöl-Initiativen schaffen Spielraum für mittelständische Blender. Unternehmen nutzen ihr Motorsport-Renommee, um Leistungsnischen zu sichern. Neue Marktteilnehmer, spezialisiert auf Wärmemanagementflüssigkeiten für Elektrofahrzeuge, treten auf, obwohl die aktuellen Volumina noch gering sind. Die Digitalisierung treibt eine Verlagerung vom Produktverkauf hin zur Servicebündelung voran, wobei Anbieter Sensoren und Analysen in Schmierstoffverträge integrieren. Die Kombination aus sinkenden Litermengen und steigender Servicekomplexität intensiviert den Wettbewerb auf der Grundlage technischer Kompetenz und weniger auf Basis des Preises im französischen Automobil-Schmierstoffmarkt.

Führende Unternehmen der französischen Automobil-Schmierstoffbranche

TotalEnergies

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Motul

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BP p.l.c. hat die potenzielle Veräußerung seiner Castrol-Schmierstoffsparte eingeleitet, die auf knapp 10 Milliarden USD geschätzt wird, als Teil eines Vermögensrotationsplans von 20 Milliarden USD.

- Mai 2025: ExxonMobil France Holding befindet sich in exklusiven Verhandlungen über den Verkauf seines 82,89-prozentigen Anteils an Esso S.A.F. und seines 100-prozentigen Anteils an ExxonMobil Chemical France SAS an North Atlantic France SAS. Während die Marke Esso an rund 750 Einzelhandels-Kraftstoffstationen erhalten bleibt, wird ExxonMobil weiterhin Schmierstoffe, Chemikalien und Spezialprodukte in Frankreich vermarkten.

Berichtsumfang des französischen Automobil-Schmierstoffmarktes

| Automobil-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schaltgetriebeöle (MTF) | |

| Automatikgetriebeöle (ATF) | |

| Bremsflüssigkeiten | |

| Automobil-Schmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Automobil-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schaltgetriebeöle (MTF) | ||

| Automatikgetriebeöle (ATF) | ||

| Bremsflüssigkeiten | ||

| Automobil-Schmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte Menge an Automobil-Schmierstoffen in Frankreich bis 2031?

Das Volumen des französischen Automobil-Schmierstoffmarktes wird bis 2031 auf 271,04 Millionen Liter prognostiziert, was einem CAGR von -1,07 % entspricht.

Welche Produktkategorie hält heute den höchsten Anteil?

Motorenöle halten 58,25 % des Marktanteils des französischen Automobil-Schmierstoffmarktes und behaupten die Führungsposition trotz rückläufiger Volumina.

Wie werden die Euro-7-Vorschriften die Schmierstoffformulierungen beeinflussen?

Euro-7 treibt die Einführung niedrigviskoser 0W-20- und 0W-16-Syntheseöle mit SAPS-armen Additiven voran, um strengere Partikel- und Haltbarkeitsgrenzwerte zu erfüllen.

Warum sind Nutzfahrzeugflotten für die künftige Schmierstoffnachfrage entscheidend?

Nutzfahrzeuge verbrauchen zwei- bis dreimal mehr Öl je Einheit als Personenkraftwagen und elektrifizieren langsamer, was den Volumenrückgang abfedert.

Welche Rolle spielen re-raffinierte Basisöle in Frankreich?

Die staatliche Kreislaufwirtschaftspolitik und neue Kapazitäten in der Raffinerie Gravenchon machen re-raffinierte Gruppe-II-Basisöle zu einem wachsenden Rohstoff für Premiummischungen.

Wie begegnen Anbieter verlängerten Ölwechselintervallen?

Anbieter bündeln digitale Überwachung, vorausschauende Analysen und synthetische Premiumprodukte, um einen höheren Mehrwert je Liter trotz weniger Ölwechsel zu erzielen.

Seite zuletzt aktualisiert am: