Marktgröße und Marktanteil für Fußballschuhe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 29.41 Milliarden US-Dollar |

| Marktgröße (2030) | 38.34 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fußballschuhmarktanalyse von Mordor Intelligence

Die globale Marktgröße für Fußballschuhe wird im Jahr 2025 auf 29,41 Milliarden USD geschätzt und soll bis 2030 auf 38,34 Milliarden USD anwachsen, was einer CAGR von 5,45 % im Prognosezeitraum entspricht. Der Markt expandiert, da Fußball sowohl im Amateur- als auch im Profibereich immer größere Verbreitung findet. Steigende Investitionen in Frauenligen und die rasche urbane Entwicklung von Sportanlagen treiben dieses Wachstum weiter voran. Weltweit werden in Städten Kunstrasenflächen für den ganzjährigen Spielbetrieb errichtet, was die Nachfrage nach AG-spezifischen Schuhen ankurbelt. Branchenriesen wie Nike und Adidas dominieren mit Innovationen wie Flyknit-Obermaterial und Predator-Technologie, während Puma mit seiner geschwindigkeitsorientierten Ultra-Serie eine Nische besetzt. Neue Marktteilnehmer nutzen zunehmend Online-Plattformen, um Nischen-Fußballgemeinschaften und aufstrebende Verbrauchergruppen zu erreichen. Während Europa den größten Marktanteil aufweist – bedingt durch seine tief verwurzelte Fußballkultur –, verzeichnet die Region Asien-Pazifik das stärkste Wachstum, angetrieben durch Nachwuchsprogramme und Stadionentwicklungen in Ländern wie China und Indien. Das Massenmarktsegment führt bei den Verkaufszahlen, doch Premium-Angebote sind auf dem Vormarsch, da Sportler zunehmend Wert auf Leistung, Technologie und Markenprestige legen. Darüber hinaus prägt der Aufstieg von E-Sports und virtuellen Fußballturnieren die Einstellungen der Verbraucher, da Fans physische Produkte suchen, die mit ihren bevorzugten digitalen Erlebnissen verbunden sind.

Wesentliche Erkenntnisse des Berichts

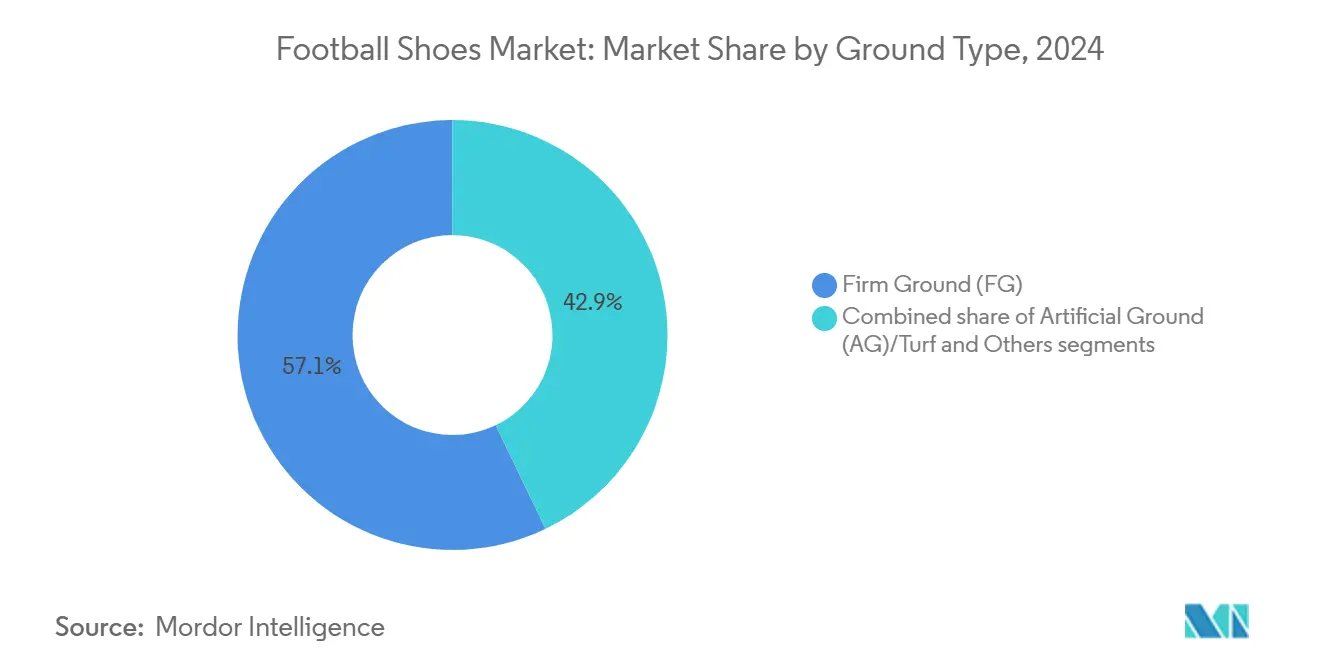

- Nach Untergrundtyp führten Naturrasen-Modelle im Jahr 2024 mit einem Marktanteil von 57,12 % beim Fußballschuhmarkt, während Kunstrasenvarianten bis 2030 voraussichtlich mit einer CAGR von 8,40 % wachsen werden.

- Nach Endnutzer hielten Herren im Jahr 2024 einen Anteil von 62,18 % an der Marktgröße für Fußballschuhe, während das Damensegment bis 2030 voraussichtlich mit einer CAGR von 7,86 % wachsen wird.

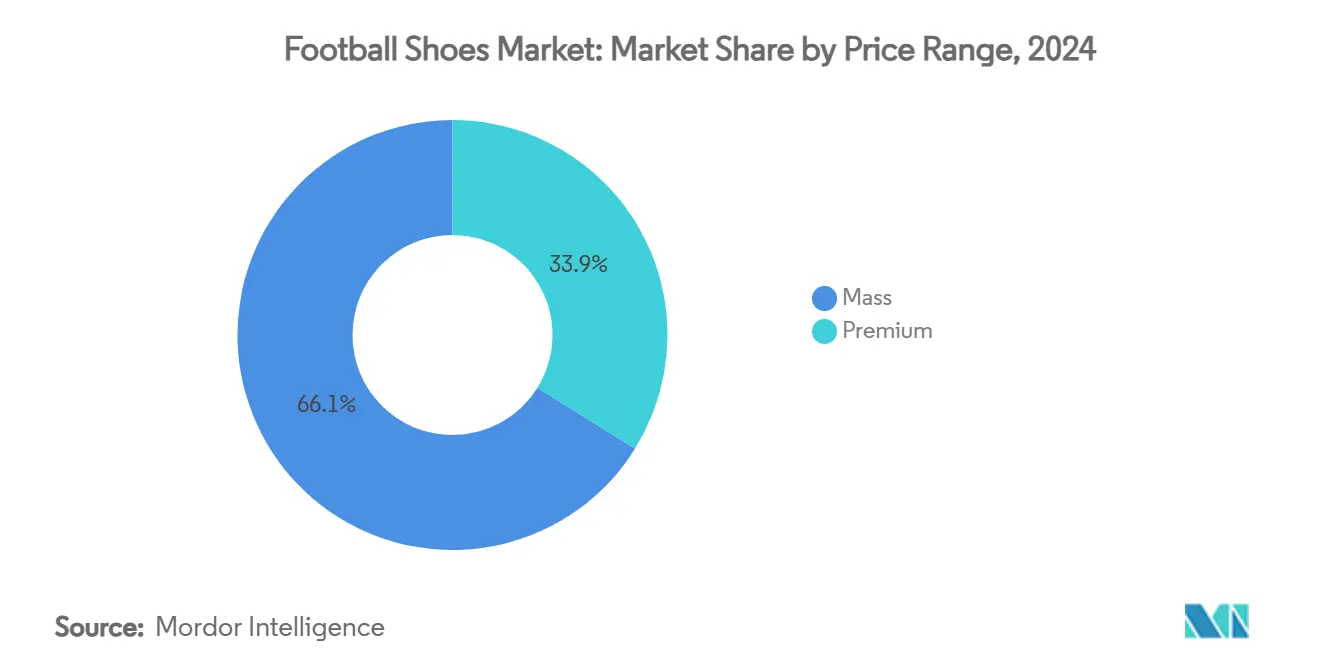

- Nach Preissegment erzielte das Massenmarktsegment im Jahr 2024 einen Umsatzanteil von 69,45 %; Premium-Modelle hingegen sind bis 2030 auf eine CAGR von 7,13 % ausgerichtet.

- Nach Vertriebskanal entfielen im Jahr 2024 41,65 % des Umsatzes auf Sport- und Athletikfachgeschäfte, während Online-Einzelhandelsgeschäfte bis 2030 voraussichtlich mit einer CAGR von 8,31 % wachsen werden.

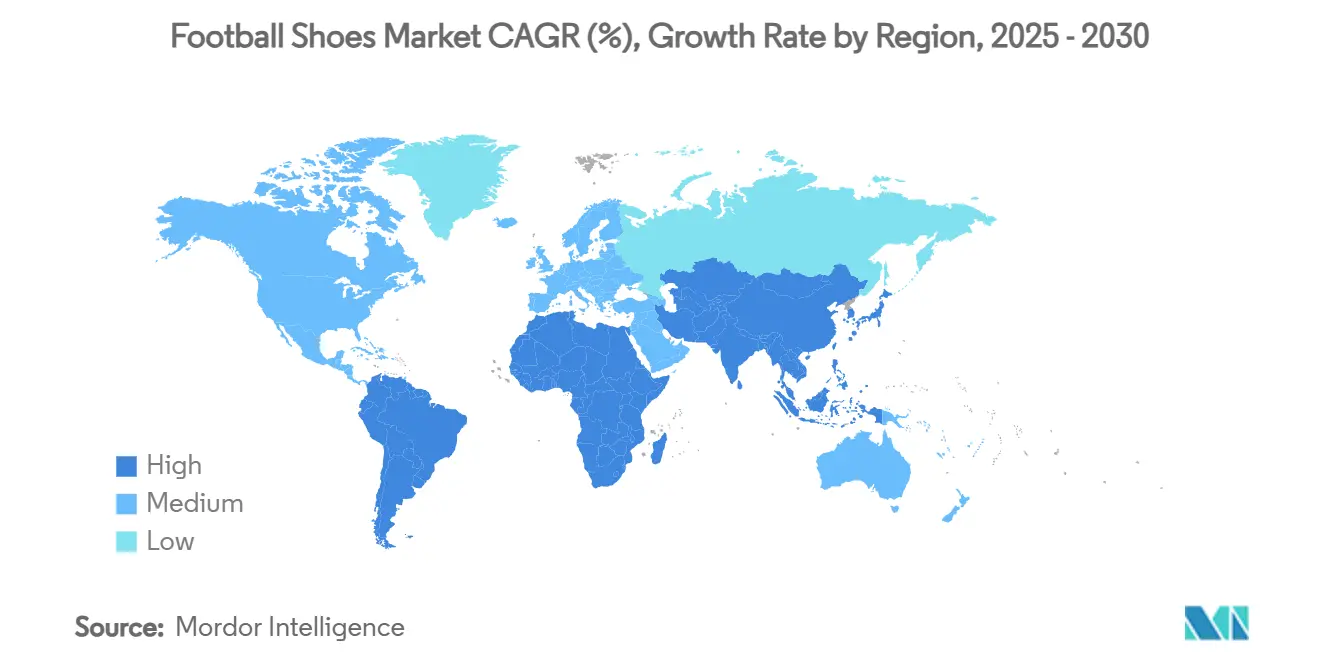

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Umsatzanteil von 40,87 %, doch Asien-Pazifik ist mit einer CAGR von 7,52 % bis 2030 die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse im Fußballschuhmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche und Nachwuchsinitiativen | +0.8% | Global (Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Wachsende Beteiligung von Frauen | +1.2% | Global (Europa, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Gesundheits- und Fitnessbewusstsein | +0.9% | Global (Asien-Pazifik, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Athleten-Endorsements und digitaler Einfluss | +0.7% | Global (Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovation | +1.1% | Global (Nordamerika, Europa) | Langfristig (≥ 4 Jahre) |

| Urbane Straßenfußballkultur | +0.6% | Global (Städte in Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche und Nachwuchsinitiativen als Treiber der Fußballbeteiligung

Staatlich geförderte Initiativen gestalten die Fußballbeteiligung neu, indem sie Investitionen in die Infrastruktur lenken und die Zugänglichkeit – insbesondere auf Nachwuchsebene – verbessern. So hat beispielsweise die U.S. Soccer Forward Foundation über 10 Millionen USD gesichert, um kostengünstige Jugendprogramme im Vorfeld des FIFA Männer-Weltmeisterschaft 2026 zu stärken, mit dem klaren Ziel, Inklusion in benachteiligten Gemeinschaften zu fördern [1]Quelle: U.S. Soccer Federation, „Soccer Forward Foundation Launch”, ussoccer.com. Unterdessen ist die britische Regierung bestrebt, die Anzahl der erstklassigen Gemeinschaftsvereine bis zur UEFA EURO 2028 zu verdoppeln. In Wales werden 4 Millionen EUR in 64 Nachwuchsprojekte investiert, die alles von neuen Spielfeldern bis hin zu Flutlichtanlagen finanzieren – mit dem ehrgeizigen Ziel, bis 2030 3,5 Millionen weitere Teilnehmer zu gewinnen [2]Quelle: Ministerium für Kultur, Medien und Sport, „Investitionen in Nachwuchsfußballanlagen”, gov.uk. Darüber hinaus hat Deutschland eine bundesweite Initiative zur Modernisierung von Trainingsanlagen eingeführt und 25 Millionen EUR für die Verbesserung des Zugangs für Jugendspieler bereitgestellt. Ebenso konzentriert sich Australien auf die Steigerung der weiblichen Beteiligung am Fußball durch ein 15-Millionen-USD-Programm zum Bau dedizierter Einrichtungen für Frauen und Mädchen. Die Ausrichtung dieser Programme an großen Turnieren trägt dazu bei, die Sichtbarkeit zu maximieren und den medialen Rummel sowie die öffentliche Begeisterung rund um globale Veranstaltungen zu nutzen.

Wachsende Beteiligung von Frauen am Fußball

Strategische Investitionen in Ligen, Medienberichterstattung und Nachwuchsprogramme katapultieren den Frauenfußball ins kommerzielle Rampenlicht und ebnen langfristige Wege für Athletinnen. Nationale Verbände und Regierungen stellen sich hinter den Frauenfußball. So verzeichnete Football Australia im Jahr 2024 einen Anstieg der weiblichen Beteiligung um 16 % – ein Beleg für das Erbe der Ausrichtung der FIFA Frauen-Weltmeisterschaft 2023 [3]Quelle: Football Australia, „Nationaler Beteiligungsbericht 2024”, footballaustralia.com.au. Der Fußballverband des Vereinigten Königreichs verstärkt seine Kampagne „Let Girls Play” mit dem Ziel, bis 2024 gleichen Fußballzugang für Schülerinnen zu schaffen. Große Ereignisse wie die Olympischen Spiele 2024 erhöhten die Sichtbarkeit von Athletinnen, förderten das Engagement und das Sponsoreninteresse. Der Aufstieg professioneller Ligen schafft sichtbare weibliche Vorbilder, inspiriert zu mehr Beteiligung und steigert die Nachfrage nach Fußballausrüstung für Frauen. Als Reaktion darauf erweitern Marken ihre Damenkollektionen, setzen auf athletengeführtes Marketing und entwickeln Größen, die anatomischen Unterschieden Rechnung tragen. Nike debütierte mit dem Phantom Luna, seinem ersten frauenorientierten Fußballschuh, während Adidas geschlechtsspezifische Predator- und Copa-Serien einführt und Passform, Komfort und Traktion für Athletinnen optimiert. Da immer mehr Frauen vom Freizeitspiel zum Wettkampfsport wechseln, wird die Nachfrage nach langlebigem Hochleistungsschuhwerk stark ansteigen.

Gesundheits- und Fitnessbewusstsein als Impulsgeber für Fußballaktivitäten

Da Verbraucher die kardiovaskulären, sozialen und fähigkeitsfördernden Vorteile des Fußballs zunehmend erkennen, wird der Sport zu einem festen Bestandteil von Fitnessroutinen. Die U.S. Soccer Federation fördert Fußball nicht nur als Sport, sondern auch als präventives Gesundheitsinstrument und hebt seine Zugänglichkeit und gemeinschaftsbildende Wirkung für Amerikas 14,7 Millionen Spieler hervor. Im Gegensatz zu einsamen Trainingsroutinen im Fitnessstudio bietet Fußball ein soziales und geistig anregendes Training, das sowohl junge als auch erwachsene Spieler anspricht. In städtischen Umgebungen erfreuen sich Freizeitformate wie Kleinfeldspiele und Ligen wie die Baller League aufgrund ihrer Flexibilität und niedrigen Einstiegshürden wachsender Beliebtheit. Diese sich wandelnde Landschaft treibt eine stetige Nachfrage nach vielseitigen Fußballschuhen an, die für alles von Kunstrasen bis hin zu Straßenplätzen geeignet sind und Merkmale bieten, die Agilität steigern, Dämpfung bieten und Verletzungen vorbeugen. Die Integration von Fußball in Wellnessprogramme und Gemeinschaftsfitness-Events erweitert seine Anziehungskraft und erhebt ihn von einem bloßen Sport zu einer Lifestyle-Aktivität. Die Weltgesundheitsorganisation berichtet, dass 31 % der Erwachsenen derzeit die empfohlenen körperlichen Aktivitätsniveaus nicht erreichen, wobei dieser Anteil bis 2030 voraussichtlich auf 35 % ansteigen wird [4]Quelle: Weltgesundheitsorganisation, „Globale Trends körperlicher Aktivität”, who.int. Dies unterstreicht den dringenden Bedarf an ansprechenden und zugänglichen Bewegungsformen wie Fußball.

Athleten-Endorsements und digitaler Einfluss auf Kaufpräferenzen

Profisportler gestalten die Marktdynamik neu, indem sie ihre Reichweite in sozialen Medien mit kollaborativem Produktdesign verbinden und so die Markenglaubwürdigkeit stärken und das Verbraucherengagement vertiefen. Marken wie Nike und Adidas führen diese Transformation an, indem sie Athleten in den Mittelpunkt des kreativen Prozesses stellen. So stellte Adidas beispielsweise einen limitierten F50 LY304-Schuh vor, der in Zusammenarbeit mit Lamine Yamal entwickelt wurde und Exklusivität sowie eine überzeugende Markenstory betont. Nikes A.I.R.-Initiative integriert derweil Athletenerkenntnisse mit KI-Technologie, um maßgeschneiderte Prototypen für Elitespieler wie Kylian Mbappé und Erling Haaland zu entwickeln, was die Leistungsglaubwürdigkeit der Marke weiter stärkt. Diese Kooperationen gehen über traditionelle Sponsorings hinaus – Athleten fungieren nun als kulturelle Einflussnehmer und nutzen ihre digitalen Plattformen, um stärkere Markenverbindungen aufzubauen. Dieser Ansatz vertieft nicht nur die emotionalen Bindungen zu Fans, sondern ermöglicht es Marken auch, Premiumpreise zu erzielen, indem sie Knappheit, Innovation und die kulturelle Bedeutung ihrer Athletenpartner nutzen. Mit der wachsenden Beliebtheit limitierter Auflagen und exklusiver Hinter-den-Kulissen-Inhalte entwickeln sich gemeinsam kreierte Kollektionen zu entscheidenden Instrumenten zur Stärkung der Markentreue und zur Schaffung von Marktdifferenzierung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Preise für Premium-Schuhe | -0.9% | Global (preissensible Märkte) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch andere Sportarten | -0.4% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gefälschte Produkte | -0.6% | Global (Schwerpunkt Asien-Pazifik) | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.7% | Globale Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Fälschungen

Gefälschte Fußballschuhe stellen nicht nur rechtliche Herausforderungen dar, sondern bedrohen auch die Markenintegrität, untergraben das Verbrauchervertrauen und gefährden die Sicherheit von Athleten. Fußballschuhe, ein bevorzugtes Ziel im Bereich der Sportartikel-Fälschung, werden zunehmend Opfer illegaler Hersteller. Hochwertige Repliken, die mit erschreckender Präzision durch ausgefeiltes Reverse Engineering hergestellt werden, überschwemmen Märkte in Hotspots wie China, der Türkei und Hongkong. Der Aufstieg des E-Commerce und der Kleinsendungslieferungen hat Fälschern Auftrieb gegeben und ermöglicht es ihnen, den Zoll zu umgehen und direkt an Verbraucher zu versenden, was die Durchsetzungsbemühungen erschwert. Bei einer bedeutenden Operation im Jahr 2024 beschlagnahmte das Europäische Amt für Betrugsbekämpfung (OLAF) in Zusammenarbeit mit Zollbehörden aus Österreich, Belgien, Deutschland, Italien und mehreren Nicht-EU-Ländern über 1,8 Millionen gefälschte Modeartikel mit einem Gesamtwert von beeindruckenden 180 Millionen EUR. Diese umfangreiche Razzia unterstreicht das Ausmaß und die Hartnäckigkeit des Fälschungsproblems und verdeutlicht die doppelte Bedrohung: die Beschädigung der globalen Markenglaubwürdigkeit und die potenzielle Gefährdung von Verbrauchern, die unwissentlich minderwertige Produkte kaufen.

Preisvolatilität bei Rohstoffen

Schwankende Preise für erdölbasierte Rohstoffe, insbesondere Ethylen und Propylenoxid, die für Zwischensohlen und Dämpfungselemente von Fußballschuhen unerlässlich sind, belasten den Fußballschuhmarkt. Diese Preisschwankungen treiben die Produktionskosten in die Höhe, schmälern die Margen führender Hersteller und schaffen Planungsunsicherheiten. Geopolitische Ereignisse wie das US-Verbot von Xinjiang-Baumwolle erschweren die Situation zusätzlich, indem sie die Beschaffung von Textilien und synthetischen Mischungen für Schuhobermaterial stören. Diese Instabilität in der Lieferkette erschwert Prognosen und behindert eine konsistente Preisgestaltung über Produktlinien hinweg. Angesichts dieser Herausforderungen setzen Marken wie Adidas und Nike auf biobasierte Schäume und recycelte Materialien. Initiativen wie Nikes „Move to Zero” und Adidas' Zusammenarbeit mit Parley Ocean Plastic unterstreichen diesen Wandel. Diese umweltfreundlicheren Alternativen sind jedoch mit erhöhten Forschungs- und Entwicklungskosten verbunden und erfordern betriebliche Anpassungen. Obwohl dieser Übergang für die künftige Nachhaltigkeit und die Einhaltung regulatorischer Anforderungen unerlässlich ist, erschwert er das Rohstoffmanagement in einem ohnehin wettbewerbsintensiven und margensensiblen Fußballschuhmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Untergrundtyp: Kunstoberflächen treiben technische Innovation voran

Im Jahr 2024 dominieren Fußballschuhe für Naturrasen (FG) mit einem Marktanteil von 57,12 %, bedingt durch ihre Kompatibilität mit Naturrasen und eine langjährige Verbraucherpräferenz. Ihre Verbreitung ist besonders in Europa und Südamerika ausgeprägt, wo Amateur- und Profiligen gleichermaßen traditionelle Rasenfelder bevorzugen. Führende Marken, darunter Nike und Adidas, betonen FG-Modelle in ihren Flaggschiff-Angeboten. Bemerkenswerte Beispiele sind Nikes Phantom GX und Adidas' Predator Elite, die beide über fortschrittliche Stollenkonfigurationen und Materialien verfügen, die speziell für festen Rasen entwickelt wurden.

Während Kunstrasenschuhe (AG) derzeit ein kleineres Segment belegen, verzeichnen sie das stärkste Wachstum mit einer prognostizierten CAGR von 8,40 % bis 2030. Dieser Anstieg ist größtenteils auf eine globale Hinwendung zu Kunstrasenflächen in städtischen Gebieten und Bildungseinrichtungen zurückzuführen, die wegen ihrer Langlebigkeit und der Möglichkeit zum ganzjährigen Spielbetrieb geschätzt werden. Als Reaktion darauf bringen Marken AG-spezifische Versionen ihrer Bestseller auf den Markt. Beispiele hierfür sind Pumas Ultra Ultimate AG und Mizunos Morelia Neo IV AG, die beide über verbesserte Stollenmuster und Sohlenplattendesigns verfügen, um die Traktion zu verbessern und das Verletzungsrisiko auf Kunstoberflächen zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Damensegment beschleunigt die Marktexpansion

Im Jahr 2024 dominieren Herrenfußballschuhe mit einem Marktanteil von 62,18 %, was die historisch männlich geprägte Demografie des Sports und das tief verwurzelte männliche Engagement – sowohl im Profi- als auch im Freizeitbereich – unterstreicht. Große Marken verstärken ihre Herrenlinien, wobei globale Ikonen wie Kylian Mbappé Nikes Mercurial tragen und führende männliche Athleten Adidas' Predator Edge unterstützen. Diese männliche Dominanz wird durch erhebliche Sponsoringverträge, starke Einschaltquoten in Herrenligen und fest verankerte Verbraucherpräferenzen gestützt, insbesondere in Regionen wie Europa und Südamerika.

Damenfußballschuhe befinden sich auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 7,86 % bis 2030. Dieser Aufschwung wird durch die erhöhte Sichtbarkeit von Frauenligen, verstärkte Medienaufmerksamkeit und die Unterstützung durch staatliche und verbandliche Initiativen angetrieben. Im Zuge des Schwungs der FIFA Frauen-Weltmeisterschaft 2023 verzeichnete Australien im Jahr 2024 einen Anstieg der weiblichen Beteiligung um 16 %. Marken reagieren auf diesen Wandel – so führte Nike beispielsweise den frauenorientierten Phantom Luna ein, während Adidas maßgeschneiderte Versionen der Copa und des Predator auf den Markt brachte, die für optimale Passform und Biomechanik für Athletinnen ausgelegt sind. Der Schwung wird durch professionelle Athletinnen weiter verstärkt, die nicht nur als Vorbilder dienen, sondern auch das Nachwuchsengagement fördern und Kaufentscheidungen bei Jugendlichen und Erwachsenen beeinflussen.

Nach Preissegment: Premium-Wachstum übertrifft den Massenmarkt

Im Jahr 2024 wird der Fußballschuhmarkt vom Massenmarktsegment dominiert, das einen erheblichen Anteil von 69,45 % hält. Diese Dominanz ist größtenteils auf Mengenverkäufe, Erschwinglichkeit und breite Zugänglichkeit zurückzuführen, die Amateurspieler, Schulprogramme und preisbewusste Verbraucher ansprechen. Marken reagieren mit langlebigen und funktionalen Modellen, die wesentliche Leistungsanforderungen zu wettbewerbsfähigen Preisen erfüllen. Häufig bieten diese Massenmarktangebote Einstiegsversionen von Flaggschifflinien. So sind beispielsweise Nikes Vapor Club und Adidas' Copa Pure 2 auf Freizeitspieler zugeschnitten, die Preis-Leistung über fortschrittliche Funktionen stellen.

Das Premium-Fußballschuhsegment befindet sich derweil auf einem rasanten Aufstieg und strebt bis 2030 eine CAGR von 7,13 % an. Ein wachsendes Verlangen nach leistungssteigernden Funktionen, Markenprestige und exklusiven Designs treibt diesen Aufschwung an. Innovationen wie Nikes A.I.R.-Initiative und Ons LightSpray-Dämpfung verdeutlichen, wie modernste Fortschritte die Wertwahrnehmung von Premium-Modellen steigern. Kooperationen wie Adidas' limitierte F50 LY304-Schuhe, die gemeinsam mit Lamine Yamal entwickelt wurden, unterstreichen den Reiz von Exklusivität und Athletenpartnerschaften. Premium-Verbraucher investieren aktiv in Spitzentechnologie. Ihre starke Markentreue treibt die Nachfrage nach diesen margenstarken Produkten an und steigert deren Wiederverkaufswert, was den kulturellen Status von Elite-Fußballschuhen festigt.

Nach Vertriebskanal: Digitale Transformation beschleunigt das Online-Wachstum

Im Jahr 2024 dominieren Sport- und Athletikfachgeschäfte mit einem Anteil von 41,65 % den Fußballschuhmarkt. Diese Dominanz ist größtenteils auf das Einkaufserlebnis im Geschäft zurückzuführen, das es Verbrauchern ermöglicht, Passform, Komfort und Leistung direkt zu beurteilen. Diese Geschäfte sind sowohl für Amateur- als auch für Profispieler unverzichtbar, die Fachberatung und sofortigen Zugang zu Produkten suchen, insbesondere zu Hochleistungsprodukten. Große Marken, darunter Nike und Adidas, stärken dieses stationäre Einkaufserlebnis durch Investitionen in Flaggschiff- und Spezialhandelsformate. Sie bieten erweiterte Dienstleistungen wie Ganganalyse, Produktindividualisierung und von Athleten geleitete Vorführungen an.

Der Online-Einzelhandel hingegen ist der am schnellsten wachsende Vertriebskanal mit einer bis 2030 prognostizierten CAGR von 8,31 %. Dieser Aufschwung wird durch den Reiz der Bequemlichkeit des digitalen Einkaufens, ein breiteres Produktangebot und exklusive Veröffentlichungen angetrieben. E-Commerce-Plattformen sprechen besonders die digital versierten Verbraucher in der Region Asien-Pazifik an, die Schnelligkeit, Vielfalt und einfache Vergleichsmöglichkeiten schätzen. Diese digitalen Kanäle ermöglichen es Marken, Daten für personalisierte Erlebnisse, KI-gestützte Produktvorschläge und robuste Treueprogramme zu nutzen, was die Kundenbindung stärkt. Der wachsende Trend zu limitierten Fußballschuhen und der Aufstieg von Direktvertriebsstrategien unterstreichen die Bedeutung von Online-Plattformen für den Zugang zu exklusiven Kollektionen.

Geografische Analyse

Im Jahr 2024 dominiert Europa den Fußballschuhmarkt mit einem Anteil von 40,87 %, gestützt durch seine tief verwurzelte Fußballkultur, etablierte Ligasysteme und robuste Infrastruktur. Initiativen wie das britische Ziel, die Anzahl der erstklassigen Gemeinschaftsvereine bis zur UEFA EURO 2028 zu verdoppeln, und die walisische Investition von 4 Millionen EUR in Nachwuchsspielfelder verstärken die Beteiligung. Marken profitieren von diesem gesteigerten Engagement. So hat Adidas beispielsweise Partnerschaften mit 11 der 20 umsatzstärksten Fußballvereine für die Saison 2025–2026 gesichert, was seine starke Stellung in Europas lukrativem Segment unterstreicht. Mit hohen Merchandising-Einnahmen und unerschütterlicher Verbrauchertreue bleibt Europa die wichtigste Arena für Flaggschiff-Produkteinführungen und markengeführte Innovationen.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einer prognostizierten CAGR von 7,52 % bis 2030. Dieses Wachstum wird durch steigende Einkommen, Urbanisierung und eine riesige Fangemeinde angetrieben, wobei allein der ASEAN-Raum über 300 Millionen Fußballenthusiasten zählt. Dank des Erbes der FIFA Frauen-Weltmeisterschaft verzeichnete Australien im Jahr 2024 einen Anstieg der Frauenfußballbeteiligung um 16 %. Vereine wie Norwich City knüpfen Nachwuchsverbindungen durch Partnerschaften mit lokalen Teams wie Chennaiyin FC in Indien. Mit einem starken Appetit auf Marken-Sportartikel und aktivem Jugendengagement festigt Asien-Pazifik seinen Status als entscheidender Wachstumsknotenpunkt für globale Akteure.

Auch andere Regionen haben den Fußballschuhmarkt im Blick. Nordamerika bereitet sich auf die FIFA Männer-Weltmeisterschaft 2026 vor, wobei die U.S. Soccer Forward Foundation über 10 Millionen USD in die Erweiterung des Jugendzugangs investiert. Südamerikas leidenschaftliche Fußballbegeisterung sorgt für eine konstante Nachfrage, obwohl wirtschaftliche Herausforderungen die Akzeptanz von Premium-Produkten hemmen. Unterdessen ziehen der Nahe Osten und Afrika mit ihrer wachsenden Jugendpopulation und Infrastrukturinvestitionen Interesse auf sich.

Wettbewerbslandschaft

Der Markt ist stark konsolidiert, wobei die wichtigsten Akteure Nike, Adidas und Puma den Fußballschuhmarkt dominieren und dabei auf robuste Vertriebsnetzwerke, Athleten-Endorsements und unablässige Produktinnovation setzen. Diese Branchenriesen sichern ihre Stellung durch strategische Partnerschaften mit Profiligen und Turnieren. Aufstrebende Marken schaffen sich Raum in Nischensegmenten, indem sie Direktvertriebsmodelle und innovative Designs einsetzen, um zu konkurrieren. Da Marken auf Athletenkooperationen und exklusive Veröffentlichungen setzen, verschärft sich der Wettbewerb im Markt weiter, was die Bedeutung von Sichtbarkeit und Markentreue unterstreicht.

In diesem Bereich hat sich Technologie als entscheidender Differenzierungsfaktor etabliert. Marken investieren stark in fortschrittliches Design und Materialinnovation, um die Leistung zu verbessern. So nutzt beispielsweise Nikes A.I.R.-Projekt Athletendaten zur Entwicklung maßgeschneiderter Prototypen, während On leichtgewichtiges Engineering in seinem fußballinspirierten Schuhwerk betont und die Rolle des Designs bei der Steigerung der Marktattraktivität hervorhebt. Wachstumschancen bestehen auch in unterentwickelten Segmenten wie dem Frauenfußball und Schuhwerk für Kunstrasen. Um diesem Bedarf zu begegnen, führte Adidas spezialisierte Modelle wie den Predator Accuracy W ein.

Da Verbraucher zunehmend umweltbewusst werden, entwickelt sich Nachhaltigkeit zu einem entscheidenden Wettbewerbsvorteil. Marken reagieren mit Innovationen, wie der Verwendung von Parley Ocean Plastic-Obermaterial durch Adidas und Nikes Nachhaltigkeitsverpflichtung durch seine Move to Zero-Initiative, die beide Abfall in Hochleistungsschuhwerk verwandeln. Diese Initiativen tragen dazu bei, die Umweltauswirkungen zu reduzieren und gleichzeitig das Markenimage zu stärken, insbesondere bei jüngeren Verbrauchern, die ethische und nachhaltige Produkte priorisieren.

Marktführer in der Fußballschuhbranche

Nike, Inc.

Puma SE

Adidas AG

Mizuno Corporation

Under Armour, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Nike brachte den Fußballschuh Hypervenom RGN als Teil seiner frauenorientierten Innovationslinie auf den Markt, der für präzise Passform und Traktion konzipiert ist. Der Schuh verfügt über eine neu entwickelte Sohlenplatte und wurde vor großen Frauenturnierfußballturnieren veröffentlicht, um Spitzenathletinnen zu unterstützen.

- Dezember 2024: Adidas veröffentlichte den limitierten F50 LY304 Signaturschuh für Lamine Yamal, von dem nur 304 Paare produziert wurden. Er ist ausschließlich in der schnürsenkellosen Ausführung erhältlich; der F50 LY304 ist auf Geschwindigkeit ausgelegt. Er verfügt über ein dünnes FIBERTOUCH-Obermaterial mit einem adidas PRIMEKNIT-Kragen für sicheren Halt sowie einer SPRINTWEB 3D-Textur, die dabei helfen soll, den Ball beim Überqueren des Spielfelds nah am Fuß zu halten.

- November 2024: Nike führte den Hypervenom RGN wieder ein, eine Chrome-Edition des Mercurial Vapor 1 RGN. Diese aktualisierten Modelle demonstrieren Nikes anhaltende Führungsrolle bei Fußball-Leistungsinnovationen und sein fortwährendes Engagement für die Entwicklung von Produkten, die den Bedürfnissen heutiger Athleten gerecht werden. Der Nike Hypervenom RGN ist auf nike.com und in ausgewählten Einzelhandelsgeschäften erhältlich.

Berichtsumfang des globalen Fußballschuhmarkts

| Naturrasen (FG) |

| Kunstrasen (AG)/Turf |

| Sonstige |

| Herren |

| Damen |

| Kinder |

| Massenmarkt |

| Premium |

| Sport- und Athletikfachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Untergrundtyp | Naturrasen (FG) | |

| Kunstrasen (AG)/Turf | ||

| Sonstige | ||

| Nach Endnutzer | Herren | |

| Damen | ||

| Kinder | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Sport- und Athletikfachgeschäfte | |

| Supermärkte/Hypermärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Fußballschuhmarkt und wie sind die Wachstumsaussichten?

Die Marktgröße für Fußballschuhe beträgt im Jahr 2025 29,41 Milliarden USD und wird bis 2030 voraussichtlich 38,34 Milliarden USD bei einer CAGR von 5,45 % erreichen.

Welche Region wächst im Fußballschuhmarkt am schnellsten?

Asien-Pazifik verzeichnet mit 7,52 % bis 2030 die höchste regionale CAGR, bedingt durch steigende verfügbare Einkommen, Infrastrukturausgaben und Nachwuchsprogramme.

Wie beeinflussen Frauen die Nachfrage nach Fußballschuhen?

Die Beteiligung von Frauen wächst mit einer CAGR von 7,86 % bis 2030 und schafft Nachfrage nach geschlechtsspezifischen Passformen, erweiterten Größenbereichen und Marketing, das Athletinnen anspricht.

Welche Rolle spielen Online-Kanäle beim Verkauf von Fußballschuhen?

Der Online-Einzelhandel wird voraussichtlich mit einer CAGR von 8,31 % wachsen, angetrieben durch Bequemlichkeit, eine umfangreiche Produktauswahl und fortschrittliche Passform-Visualisierungstools, die Kaufzögern reduzieren.

Seite zuletzt aktualisiert am: