Taille et Part du Marché des Chaussures de Football

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 29.41 Milliards de dollars |

| Taille du Marché (2030) | 38.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chaussures de Football par Mordor Intelligence

La taille du marché mondial des chaussures de football est évaluée à 29,41 milliards USD en 2025 et devrait atteindre 38,34 milliards USD d'ici 2030, avec une expansion à un TCAC de 5,45 % au cours de la période de prévision. Le marché se développe à mesure que le football gagne en popularité aussi bien au niveau amateur que professionnel. La hausse des investissements dans les ligues féminines et le développement urbain rapide des installations sportives alimentent davantage cette croissance. Les villes du monde entier construisent des terrains en gazon synthétique pour permettre la pratique toute l'année, stimulant la demande de chaussures spécifiques aux terrains artificiels. Les géants du secteur Nike et Adidas dominent grâce à des innovations telles que les tiges Flyknit et la technologie Predator, tandis que Puma se distingue avec sa série Ultra axée sur la vitesse. Les nouveaux acteurs utilisent de plus en plus les plateformes en ligne pour atteindre des communautés de football de niche et des groupes de consommateurs émergents. Si l'Europe affiche la plus grande part de marché en raison de sa culture footballistique profondément enracinée, la région Asie-Pacifique connaît la croissance la plus rapide, portée par des programmes de base et des développements de stades dans des pays comme la Chine et l'Inde. Le segment du marché de masse est en tête des ventes, mais les offres premium sont en hausse à mesure que les athlètes accordent de plus en plus de valeur à la performance, à la technologie et au prestige de la marque. Par ailleurs, l'essor des sports électroniques et des tournois de football virtuel façonne également les attitudes des consommateurs, les fans recherchant des produits physiques liés à leurs expériences numériques favorites.

Principaux Enseignements du Rapport

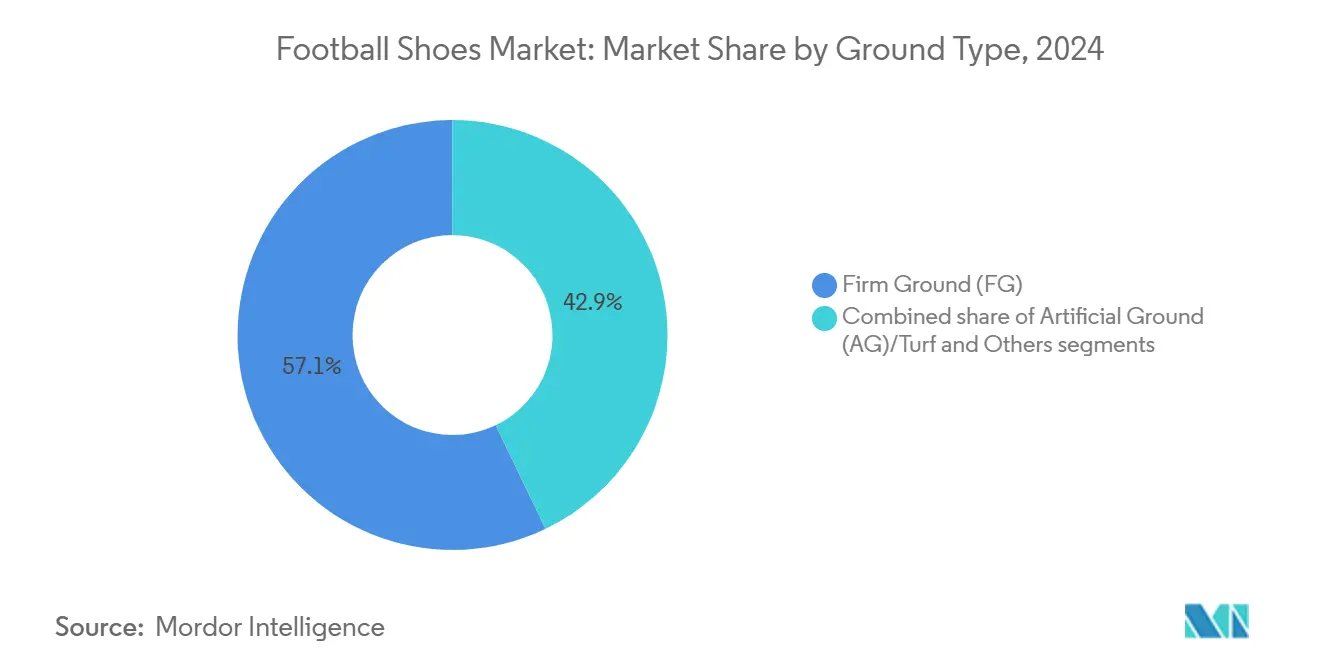

- Par type de terrain, les modèles pour terrain dur ont dominé avec 57,12 % de la part du marché des chaussures de football en 2024, tandis que les variantes pour terrain artificiel devraient se développer à un TCAC de 8,40 % jusqu'en 2030.

- Par utilisateur final, les hommes détenaient 62,18 % de la taille du marché des chaussures de football en 2024, tandis que le segment féminin devrait croître à un TCAC de 7,86 % jusqu'en 2030.

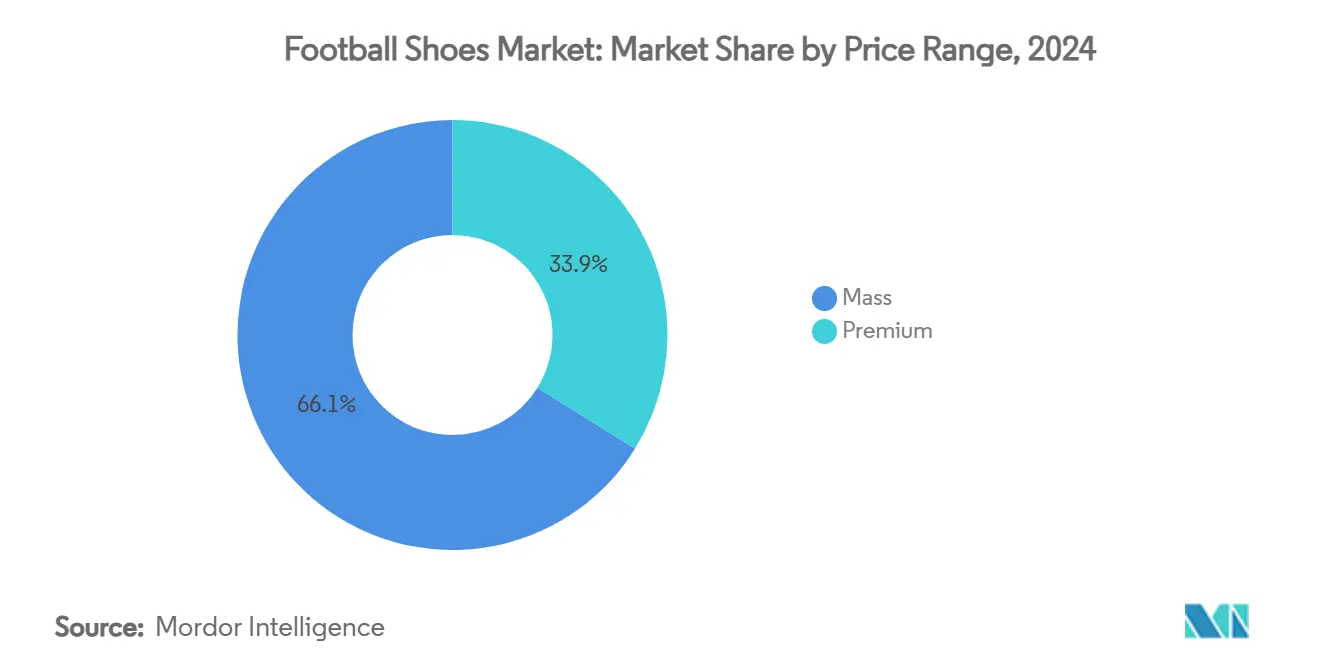

- Par gamme de prix, le segment entrée de gamme a capté 69,45 % des revenus en 2024 ; les modèles premium, quant à eux, sont positionnés pour un TCAC de 7,13 % jusqu'en 2030.

- Par canal de distribution, les magasins d'articles de sport et d'athlétisme ont représenté 41,65 % des revenus en 2024, tandis que les boutiques de vente au détail en ligne devraient croître à un TCAC de 8,31 % jusqu'en 2030.

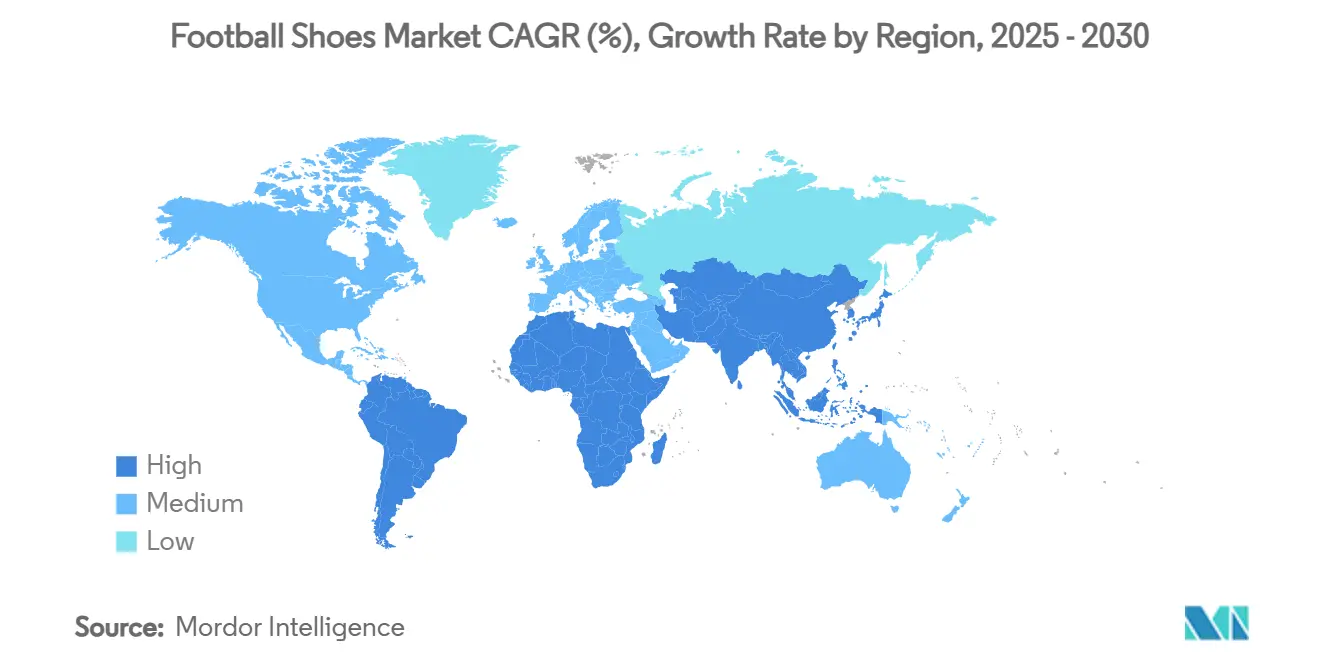

- Par géographie, l'Europe a dominé avec 40,87 % des revenus en 2024, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,52 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Chaussures de Football

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives gouvernementales et de base | +0.8% | Mondial (Amérique du Nord, Europe) | Moyen terme (2 à 4 ans) |

| Croissance de la participation féminine | +1.2% | Mondial (Europe, Amérique du Nord) | Long terme (≥ 4 ans) |

| Sensibilisation à la santé et à la forme physique | +0.9% | Mondial (Asie-Pacifique, Amérique du Nord) | Moyen terme (2 à 4 ans) |

| Endorsements d'athlètes et influence numérique | +0.7% | Mondial (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Innovation technologique | +1.1% | Mondial (Amérique du Nord, Europe) | Long terme (≥ 4 ans) |

| Culture du football de rue urbain | +0.6% | Mondial (villes d'Asie-Pacifique) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Initiatives Gouvernementales et de Base Stimulent la Participation au Football

Les initiatives soutenues par les gouvernements remodèlent la participation au football, en canalisant les investissements dans les infrastructures et en améliorant l'accessibilité, notamment au niveau des clubs de base. Par exemple, la Fondation U.S. Soccer Forward a obtenu plus de 10 millions USD pour renforcer les programmes jeunesse à faible coût en prévision de la Coupe du Monde de Football Masculin FIFA 2026, avec un objectif clair : favoriser l'inclusion dans les communautés défavorisées [1]Source : Fédération américaine de football, "Lancement de la Fondation Soccer Forward," ussoccer.com. Pendant ce temps, au Royaume-Uni, le gouvernement a pour mission de doubler le nombre de clubs communautaires de premier rang d'ici l'UEFA EURO 2028. Au Pays de Galles, un financement de 4 millions EUR est injecté dans 64 projets de base, finançant tout, des nouveaux terrains aux éclairages, avec un objectif ambitieux d'engager 3,5 millions de participants supplémentaires d'ici 2030 [2]Source : Département de la Culture, des Médias et du Sport, "Investissement dans les Infrastructures de Football de Base," gov.uk. De plus, l'Allemagne a lancé une initiative nationale pour moderniser les installations d'entraînement, allouant 25 millions EUR pour améliorer l'accès aux jeunes joueurs. De même, l'Australie se concentre sur l'augmentation de la participation féminine au football en lançant un programme de 15 millions USD visant à construire des installations dédiées aux femmes et aux filles. L'alignement de ces programmes sur les grands tournois contribue à maximiser la visibilité, en capitalisant sur l'engouement médiatique et l'enthousiasme du public autour des événements mondiaux.

Croissance de la Participation Féminine au Football

Les investissements stratégiques dans les ligues, la couverture médiatique et les programmes de base propulsent le football féminin sous les projecteurs commerciaux, ouvrant des voies à long terme pour les athlètes féminines. Les associations nationales et les gouvernements se mobilisent en faveur du football féminin. Par exemple, Football Australia a noté une hausse de 16 % de la participation féminine en 2024, témoignant de l'héritage de l'organisation de la Coupe du Monde Féminine de Football FIFA 2023 [3]Source : Football Australia, "Rapport National de Participation 2024," footballaustralia.com.au. La Fédération de Football du Royaume-Uni amplifie sa campagne « Let Girls Play », visant un accès égal au football pour les écolières d'ici 2024. Les grands événements, comme les Jeux Olympiques de 2024, ont accru la visibilité des athlètes féminines, stimulant l'engagement et l'intérêt des sponsors. L'essor des ligues professionnelles crée des modèles féminins visibles, inspirant une plus grande participation et stimulant la demande d'équipements de football féminin. En réponse, les marques élargissent leurs collections féminines, défendent le marketing mené par les athlètes et innovent dans les tailles pour répondre aux différences anatomiques. Nike a lancé la Phantom Luna, sa première chaussure de football conçue pour les femmes, tandis qu'Adidas propose des versions spécifiques aux femmes des séries Predator et Copa, en affinant l'ajustement, le confort et la traction pour les athlètes féminines. Avec un nombre croissant de femmes passant du jeu occasionnel au jeu compétitif, l'appétit pour des chaussures durables et haute performance est appelé à augmenter fortement.

La Sensibilisation à la Santé et à la Forme Physique Stimule l'Activité Footballistique

À mesure que les consommateurs reconnaissent de plus en plus les avantages cardiovasculaires, sociaux et de développement des compétences du football, ce sport devient un élément incontournable des routines de remise en forme. La Fédération américaine de football défend le football non seulement comme un sport, mais aussi comme un outil de santé préventive, soulignant son accessibilité et son potentiel de renforcement communautaire pour les 14,7 millions de joueurs américains. Contrairement aux routines de salle de sport solitaires, le football offre un entraînement social et mentalement stimulant qui attire aussi bien les jeunes que les adultes. Les environnements urbains connaissent une montée en popularité des formats récréatifs, tels que les jeux à petits effectifs et les ligues comme la Baller League, en raison de leur flexibilité et de leurs faibles barrières à l'entrée. Ce paysage en évolution génère une demande soutenue de chaussures de football polyvalentes, adaptées à tout, des terrains synthétiques aux cours de rue, avec des caractéristiques qui améliorent l'agilité, offrent un amorti et préviennent les blessures. L'intégration du football dans les programmes de bien-être et les événements de remise en forme communautaires élargit son attrait, l'élevant d'un simple sport à une activité de style de vie. Renforçant cette tendance, l'Organisation Mondiale de la Santé rapporte que 31 % des adultes n'atteignent pas actuellement les niveaux d'activité physique recommandés, cette proportion devant augmenter à 35 % d'ici 2030 [4]Source : Organisation Mondiale de la Santé, "Tendances Mondiales de l'Activité Physique," who.int. Cela souligne le besoin urgent de formes d'exercice engageantes et accessibles, comme le football.

Endorsements d'Athlètes et Influence Numérique sur les Préférences des Acheteurs

Les athlètes professionnels remodèlent la dynamique du marché, fusionnant leur influence sur les réseaux sociaux avec la conception collaborative de produits, renforçant ainsi l'authenticité des marques et approfondissant l'engagement des consommateurs. À la tête de cette transformation, des marques comme Nike et Adidas intègrent les athlètes au cœur du processus créatif. Par exemple, Adidas a lancé une chaussure F50 LY304 en édition limitée, conçue en collaboration avec Lamine Yamal, la marque mettant l'accent sur l'exclusivité et un récit convaincant. Pendant ce temps, l'initiative A.I.R. de Nike intègre les données des athlètes à la technologie d'intelligence artificielle pour développer des prototypes personnalisés pour des joueurs d'élite tels que Kylian Mbappé et Erling Haaland, renforçant davantage la crédibilité de performance de la marque. Ces collaborations vont au-delà des partenariats traditionnels : les athlètes agissent désormais comme des influenceurs culturels, utilisant leurs plateformes numériques pour créer des liens de marque plus forts. Cette approche approfondit non seulement les liens émotionnels avec les fans, mais permet également aux marques de pratiquer des prix premium, en tirant parti de la rareté, de l'innovation et de la signification culturelle de leurs partenaires athlètes. Avec la popularité croissante des sorties en édition limitée et du contenu exclusif en coulisses, les collections co-créées s'imposent comme des outils essentiels pour renforcer la fidélité à la marque et se démarquer sur le marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix élevé des chaussures premium | -0.9% | Mondial (marchés sensibles aux prix) | Court terme (≤ 2 ans) |

| Concurrence d'autres sports | -0.4% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Produits contrefaits | -0.6% | Mondial (focus Asie-Pacifique) | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.7% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de Produits Contrefaits

Les chaussures de football contrefaites posent non seulement des défis juridiques, mais menacent également l'intégrité des marques, érodent la confiance des consommateurs et mettent en danger la sécurité des athlètes. Les chaussures de football, cible privilégiée dans l'arène de la contrefaçon d'articles de sport, sont de plus en plus victimes de fabricants illicites. Des répliques de haute qualité, fabriquées avec une précision alarmante grâce à une rétro-ingénierie sophistiquée, inondent les marchés dans des points chauds comme la Chine, la Turquie et Hong Kong. L'essor du commerce électronique et des livraisons de petits colis a renforcé les contrefacteurs, leur permettant de contourner les douanes et d'expédier directement aux consommateurs, compliquant les efforts d'application de la loi. Lors d'une importante opération en 2024, l'Office Européen de Lutte Antifraude (OLAF), en collaboration avec les agences douanières d'Autriche, de Belgique, d'Allemagne, d'Italie et de plusieurs pays non membres de l'Union Européenne, a saisi plus de 1,8 million d'articles de mode contrefaits, d'une valeur collective de 180 millions EUR. Cette vaste opération souligne l'ampleur et la ténacité du problème de la contrefaçon, mettant en évidence la double menace : la ternissure de la crédibilité des marques mondiales et le danger potentiel pour les consommateurs qui achètent involontairement des produits de qualité inférieure.

Volatilité des Prix des Matières Premières

La fluctuation des prix des matières premières à base de pétrole, notamment l'éthylène et l'oxyde de propylène, essentiels pour les semelles intermédiaires et l'amorti des chaussures de football, pèse sur le marché des chaussures de football. Ces variations de prix font grimper les coûts de production, réduisant les marges des principaux fabricants et introduisant des incertitudes de planification. Des événements géopolitiques, comme l'interdiction américaine du coton du Xinjiang, compliquent davantage les choses en perturbant l'approvisionnement en textiles et en mélanges synthétiques pour les tiges de chaussures. Cette instabilité de la chaîne d'approvisionnement rend les prévisions difficiles et entrave une tarification cohérente sur l'ensemble des gammes de produits. Face à ces défis, des marques comme Adidas et Nike se tournent vers des mousses biosourcées et des matériaux recyclés. Des initiatives comme « Move to Zero » de Nike et la collaboration d'Adidas avec Parley Ocean Plastic illustrent ce changement. Cependant, ces alternatives plus écologiques s'accompagnent de dépenses de recherche et développement accrues et nécessitent des ajustements opérationnels. Bien que cette transition soit essentielle pour la durabilité future et l'alignement réglementaire, elle complique la gestion des matières premières dans un marché des chaussures de football déjà compétitif et sensible aux marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Terrain : Les Surfaces Artificielles Stimulent l'Innovation Technique

En 2024, les chaussures de football pour terrain dur (FG) commandent une part de marché dominante de 57,12 %, en raison de leur compatibilité avec le gazon naturel et d'une préférence consommateur de longue date. Leur prévalence est particulièrement notable en Europe et en Amérique du Sud, où les ligues amateurs et professionnelles privilégient les terrains en gazon traditionnel. Les grandes marques, dont Nike et Adidas, mettent l'accent sur les modèles FG dans leurs offres phares. Parmi les exemples notables, citons la Phantom GX de Nike et la Predator Elite d'Adidas, toutes deux dotées de configurations de crampons avancées et de matériaux conçus spécifiquement pour le gazon dur.

Bien que les chaussures pour terrain artificiel (AG) occupent actuellement un segment plus restreint, elles connaissent la croissance la plus rapide, avec un TCAC projeté de 8,40 % jusqu'en 2030. Cette hausse est largement attribuée à un pivot mondial vers les installations de gazon synthétique dans les zones urbaines et les établissements d'enseignement, appréciées pour leur durabilité et leur capacité à soutenir la pratique toute l'année. En réponse, les marques lancent des versions adaptées aux terrains artificiels de leurs meilleures ventes. Parmi les exemples, citons l'Ultra Ultimate AG de Puma et la Morelia Neo IV AG de Mizuno, toutes deux équipées de configurations de crampons améliorées et de conceptions de semelles pour améliorer la traction et minimiser les risques de blessures sur les surfaces artificielles.

Par Utilisateur Final : Le Segment Féminin Accélère l'Expansion du Marché

En 2024, les chaussures de football pour hommes commandent une part de marché dominante de 62,18 %, soulignant les données démographiques historiquement centrées sur les hommes dans ce sport et l'engagement masculin profondément enraciné, tant sur le plan professionnel que récréatif. Les grandes marques redoublent d'efforts sur les lignes masculines, avec des icônes mondiales comme Kylian Mbappé portant la Mercurial de Nike et les meilleurs athlètes masculins endorsant la Predator Edge d'Adidas. Cette domination masculine est renforcée par des accords de parrainage substantiels, une audience robuste dans les ligues masculines et des préférences consommateurs ancrées, notamment dans des régions comme l'Europe et l'Amérique du Sud.

Les chaussures de football féminines sont en plein essor, avec un TCAC projeté de 7,86 % jusqu'en 2030. Cette montée en puissance est alimentée par une visibilité accrue des ligues féminines, une attention médiatique amplifiée et le soutien d'initiatives gouvernementales et associatives. Dans la foulée de la Coupe du Monde Féminine de Football FIFA 2023, l'Australie a enregistré une hausse de 16 % de la participation féminine en 2024. Les marques répondent à ce changement — par exemple, Nike a lancé la Phantom Luna axée sur les femmes, tandis qu'Adidas a lancé des versions personnalisées de la Copa et de la Predator, conçues pour optimiser l'ajustement et la biomécanique pour les athlètes féminines. L'élan est encore amplifié par les athlètes féminines professionnelles, qui servent non seulement de modèles mais galvanisent également l'engagement de base et influencent les décisions d'achat des jeunes et des adultes.

Par Gamme de Prix : La Croissance du Premium Dépasse le Marché de Masse

En 2024, les ventes de chaussures de football sont dominées par le segment du marché de masse, qui commande une part substantielle de 69,45 %. Cette domination est largement attribuée aux ventes en volume, à l'accessibilité financière et à la large accessibilité, répondant aux besoins des joueurs amateurs, des programmes scolaires et des consommateurs soucieux de leur budget. Les marques répondent avec des modèles durables et fonctionnels, répondant aux besoins de performance essentiels à des prix compétitifs. Souvent, ces offres du marché de masse proposent des versions d'entrée de gamme des lignes phares. Par exemple, la Vapor Club de Nike et la Copa Pure 2 d'Adidas sont adaptées aux joueurs occasionnels qui privilégient la valeur aux fonctionnalités avancées.

Pendant ce temps, le segment des chaussures de football premium est en plein essor, visant un TCAC de 7,13 % jusqu'en 2030. Un appétit croissant pour les fonctionnalités améliorant les performances, le prestige de la marque et les designs exclusifs alimente cette montée en puissance. Des innovations comme l'initiative A.I.R. de Nike et l'amorti LightSpray de On soulignent comment les avancées de pointe élèvent la perception de valeur des modèles premium. Des collaborations, comme les chaussures F50 LY304 en édition limitée d'Adidas conçues avec Lamine Yamal, mettent en lumière l'attrait de l'exclusivité et des partenariats avec les athlètes. Les consommateurs premium investissent activement dans la technologie de pointe. Leur forte fidélité à la marque stimule la demande de ces produits à haute marge et élève leur valeur de revente, renforçant le statut culturel des chaussures de football d'élite.

Par Canal de Distribution : La Transformation Numérique Accélère la Croissance en Ligne

En 2024, les magasins d'articles de sport et d'athlétisme commandent une part dominante de 41,65 % du marché des chaussures de football. Cette domination est largement attribuée à l'expérience en magasin, permettant aux consommateurs d'évaluer directement l'ajustement, le confort et la performance. Ces points de vente sont essentiels pour les joueurs amateurs et professionnels, qui recherchent des conseils d'experts et un accès immédiat aux produits, notamment les produits haute performance. Les grandes marques, dont Nike et Adidas, renforcent cette expérience d'achat physique en investissant dans des formats de vente au détail phares et spécialisés. Elles proposent des services améliorés tels que l'analyse de la démarche, la personnalisation des produits et des démonstrations menées par des athlètes.

D'autre part, la vente au détail en ligne est le canal de distribution à la croissance la plus rapide, avec un TCAC projeté de 8,31 % jusqu'en 2030. Cette montée en puissance est portée par l'attrait de la commodité des achats numériques, une gamme de produits plus large et des sorties exclusives. Les plateformes de commerce électronique résonnent particulièrement auprès des consommateurs férus de numérique de la région Asie-Pacifique, qui valorisent la rapidité, la variété et les comparaisons faciles. Ces canaux numériques permettent aux marques d'exploiter les données pour des expériences personnalisées, des suggestions de produits pilotées par l'intelligence artificielle et des programmes de fidélité robustes, renforçant la rétention des clients. La tendance croissante des chaussures de football en édition limitée et l'essor des stratégies directes aux consommateurs soulignent l'importance des plateformes en ligne pour accéder aux collections exclusives.

Analyse Géographique

En 2024, l'Europe domine le marché des chaussures de football avec une part de 40,87 %, soutenue par sa culture footballistique ancrée, ses systèmes de ligues établis et ses infrastructures robustes. Des initiatives comme l'ambition du Royaume-Uni de doubler les clubs communautaires de premier rang d'ici l'UEFA EURO 2028 et l'investissement de 4 millions EUR du Pays de Galles dans les terrains de base amplifient la participation. Les marques bénéficient de cet engagement accru. Par exemple, Adidas a sécurisé des partenariats avec 11 des 20 clubs de football aux revenus les plus élevés pour la saison 2025-2026, soulignant son emprise sur le segment lucratif de l'Europe. Avec des revenus de merchandising élevés et une fidélité consommateur indéfectible, l'Europe reste l'arène principale pour les lancements de produits phares et les innovations portées par les marques.

L'Asie-Pacifique s'impose comme la région à la croissance la plus rapide, avec une expansion projetée à un TCAC de 7,52 % jusqu'en 2030. Cette croissance est alimentée par la hausse des revenus, l'urbanisation et une vaste base de fans, l'ASEAN comptant à elle seule plus de 300 millions d'amateurs de football. Grâce à l'héritage de la Coupe du Monde Féminine de Football FIFA, l'Australie a enregistré une hausse de 16 % de la participation féminine au football en 2024. Des clubs comme Norwich City tissent des liens de base en s'associant à des équipes locales comme Chennaiyin FC en Inde. Avec un fort appétit pour les articles de sport de marque et un engagement actif des jeunes, l'Asie-Pacifique consolide son statut de pôle de croissance essentiel pour les acteurs mondiaux.

D'autres régions lorgnent également sur le marché des chaussures de football. L'Amérique du Nord se prépare pour la Coupe du Monde de Football Masculin FIFA 2026, la Fondation U.S. Soccer Forward injectant plus de 10 millions USD pour élargir l'accès des jeunes. La passion ardente de l'Amérique du Sud pour le football assure une demande constante, bien que les défis économiques freinent l'adoption de produits premium. Pendant ce temps, le Moyen-Orient et l'Afrique, avec leurs populations jeunes en plein essor et leurs investissements dans les infrastructures, suscitent l'intérêt.

Paysage Concurrentiel

Le marché est très consolidé, les principaux acteurs, dont Nike, Adidas et Puma, dominant le marché des chaussures de football, en s'appuyant sur des réseaux de distribution robustes, des endorsements d'athlètes et une innovation produit incessante. Ces géants du secteur assurent leur position grâce à des partenariats stratégiques avec des ligues et des tournois professionnels. Les marques émergentes se taillent une place dans des segments de niche, en utilisant des modèles directs aux consommateurs et des designs innovants pour concurrencer. À mesure que les marques misent sur les collaborations avec les athlètes et les sorties exclusives, la concurrence sur le marché continue de s'intensifier, soulignant l'importance de la visibilité et de la fidélité à la marque.

Dans cet espace, la technologie s'est imposée comme un différenciateur clé. Les marques investissent massivement dans la conception avancée et l'innovation des matériaux pour améliorer les performances. Par exemple, le projet A.I.R. de Nike exploite les données des athlètes pour créer des prototypes personnalisés, tandis que On met l'accent sur l'ingénierie légère dans ses chaussures inspirées du football, soulignant le rôle du design dans la stimulation de l'attrait du marché. Des opportunités de croissance subsistent également dans des segments sous-développés tels que le football féminin et les chaussures pour terrain artificiel. Pour y répondre, Adidas a lancé des modèles spécialisés comme la Predator Accuracy W.

À mesure que les consommateurs deviennent plus soucieux de l'environnement, la durabilité s'impose comme un avantage concurrentiel essentiel. Les marques répondent par l'innovation, comme en témoigne l'utilisation par Adidas de tiges en plastique Parley Ocean Plastic et l'engagement de Nike en faveur de la durabilité à travers son initiative Move to Zero, qui transforment tous deux les déchets en chaussures haute performance. Ces initiatives contribuent à réduire l'impact environnemental tout en renforçant l'image de marque, notamment auprès des jeunes consommateurs qui privilégient les produits éthiques et durables.

Leaders du Secteur des Chaussures de Football

Nike, Inc.

Puma SE

Adidas AG

Mizuno Corporation

Under Armour, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Nike a lancé la chaussure de football Hypervenom RGN dans le cadre de sa ligne d'innovation axée sur les femmes, conçue pour offrir un ajustement précis et une traction optimale. La chaussure présentait une semelle repensée et a été lancée avant les grands tournois de football féminin pour soutenir les athlètes féminines d'élite.

- Décembre 2024 : Adidas a lancé la chaussure signature F50 LY304 en édition limitée pour Lamine Yamal, avec seulement 304 paires produites. Disponible uniquement en version sans lacets, la F50 LY304 est conçue pour la vitesse. Elle présente une tige fine FIBERTOUCH avec un col adidas PRIMEKNIT pour un maintien optimal, et une texture SPRINTWEB 3D conçue pour garder le ballon proche lors des traversées du terrain.

- Novembre 2024 : Nike a réintroduit la Hypervenom RGN, une édition chromée de la Mercurial Vapor 1 RGN. Ces modèles mis à jour témoignent du leadership durable de Nike dans l'innovation de performance footballistique et de son engagement continu à créer des produits répondant aux besoins des athlètes d'aujourd'hui. La Nike Hypervenom RGN est disponible sur nike.com et dans des magasins de détail sélectionnés.

Portée du Rapport Mondial sur le Marché des Chaussures de Football

| Terrain Dur (FG) |

| Terrain Artificiel (AG)/Gazon Synthétique |

| Autres |

| Hommes |

| Femmes |

| Enfants |

| Entrée de Gamme |

| Premium |

| Magasins d'Articles de Sport et d'Athlétisme |

| Supermarchés/Hypermarchés |

| Boutiques de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Terrain | Terrain Dur (FG) | |

| Terrain Artificiel (AG)/Gazon Synthétique | ||

| Autres | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par Gamme de Prix | Entrée de Gamme | |

| Premium | ||

| Par Canal de Distribution | Magasins d'Articles de Sport et d'Athlétisme | |

| Supermarchés/Hypermarchés | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des chaussures de football et ses perspectives de croissance ?

La taille du marché des chaussures de football est de 29,41 milliards USD en 2025 et devrait atteindre 38,34 milliards USD d'ici 2030 à un TCAC de 5,45 %.

Quelle région connaît la croissance la plus rapide sur le marché des chaussures de football ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 7,52 % jusqu'en 2030, en raison de la hausse des revenus disponibles, des dépenses d'infrastructure et des programmes de base.

Comment les femmes influencent-elles la demande de chaussures de football ?

La participation féminine progresse à un TCAC de 7,86 % jusqu'en 2030, créant une demande pour des ajustements spécifiques au genre, des gammes de tailles élargies et un marketing qui résonne auprès des athlètes féminines.

Quel rôle jouent les canaux en ligne dans les ventes de chaussures de football ?

La vente au détail en ligne devrait croître à un TCAC de 8,31 %, portée par la commodité, un vaste choix de produits et des outils avancés de visualisation de l'ajustement qui réduisent l'hésitation à l'achat.

Dernière mise à jour de la page le: