Größe und Marktanteil des europäischen Abfall-zu-Energie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

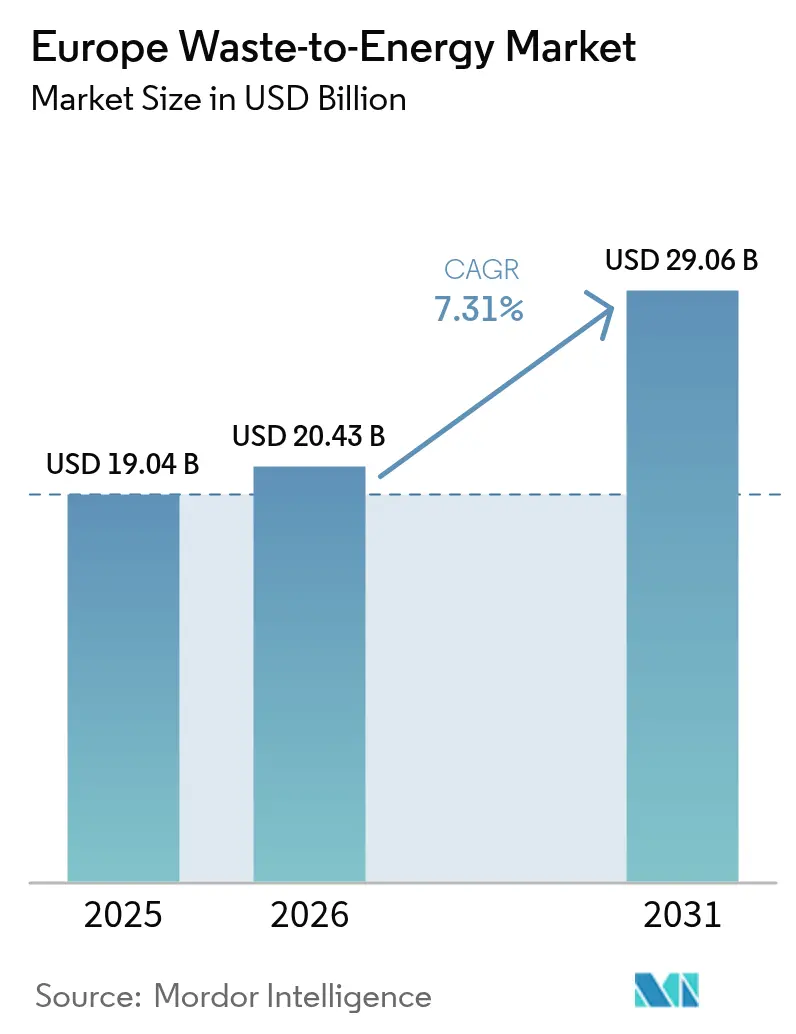

| Marktgröße im Basisjahr (2025) | 19.04 Milliarden US-Dollar |

| Marktgröße (2026) | 20.43 Milliarden US-Dollar |

| Marktgröße (2031) | 29.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

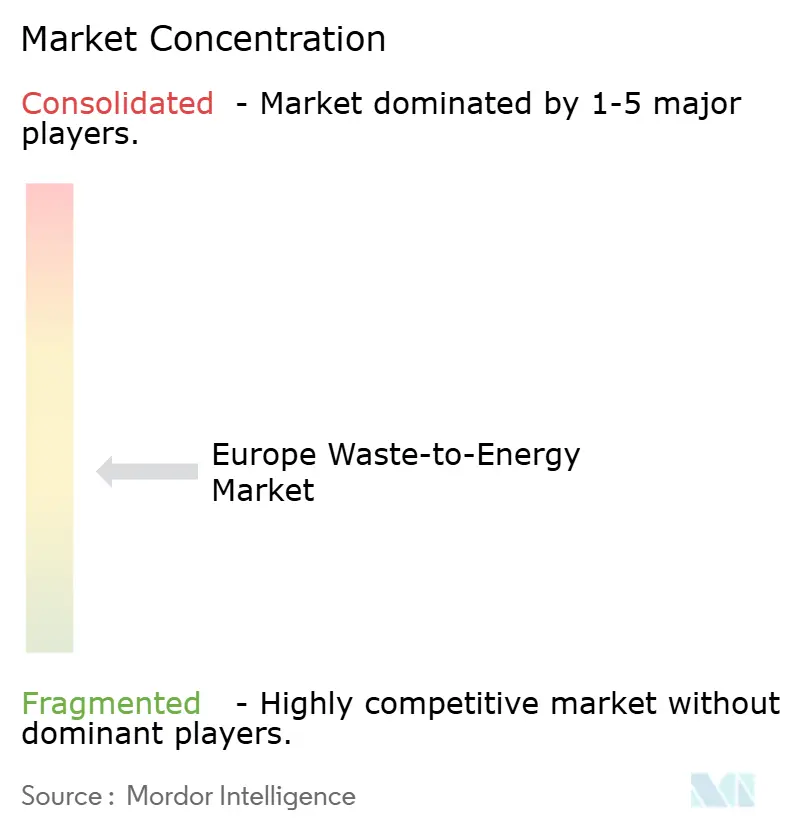

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Abfall-zu-Energie-Marktes von Mordor Intelligence

Die Größe des europäischen Abfall-zu-Energie-Marktes wurde im Jahr 2025 auf 19,04 Milliarden USD geschätzt und soll von 20,43 Milliarden USD im Jahr 2026 auf 29,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,31 % während des Prognosezeitraums (2026–2031).

Die Angleichung der EU-Abfall- und Klimarichtlinien, die schwindende Kohlekapazität und steigende Deponieeingangsgebühren erhöhen die Auslastungsraten der Anlagen. Kohlenstoffbezogene Anreize wie der EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) erschließen neue Einnahmequellen, während der Ausbau der Fernwärme in nordischen und mittelosteuropäischen Ländern die Projektfinanzierbarkeit verbessert. Großanlagen mit mehr als 750 Tonnen pro Tag gewinnen an Dynamik, da Skalierung die Nachrüstungskosten für abscheidebereite Anlagen senkt und den Zugang zu Kapital aus dem EU-Innovationsfonds erleichtert. Die öffentliche Sensibilität gegenüber städtischen Emissionen und die Abschwächung der Großhandelsstromenpreise haben die Wachstumsdämpfung nicht aus den Neubaupipelines in Deutschland, Italien, Polen, den nordischen Ländern und dem Vereinigten Königreich herausgeführt. Infolgedessen festigt der europäische Abfall-zu-Energie-Markt seine Rolle als verlässlicher Kapazitätsanbieter, der die Deponievermeidung vorantreibt.

Wichtigste Erkenntnisse des Berichts

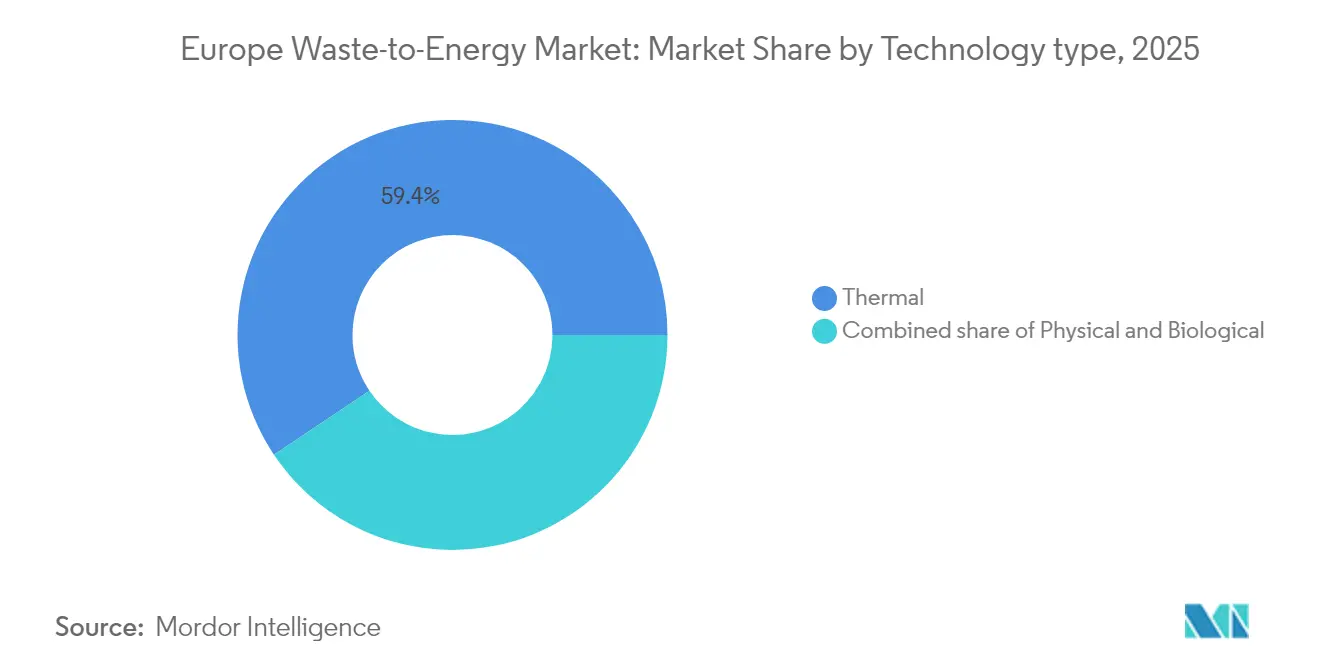

- Nach Technologie führten thermische Verfahren im Jahr 2025 mit einem Umsatzanteil von 59,40 %, während biologische Verfahren bis 2031 voraussichtlich mit einer CAGR von 11,96 % wachsen werden.

- Nach Abfallart hielt kommunaler Siedlungsabfall im Jahr 2025 einen Anteil von 61,30 % am europäischen Abfall-zu-Energie-Markt, während landwirtschaftliche und agro-industrielle Rückstände bis 2031 mit einer CAGR von 11,12 % wachsen.

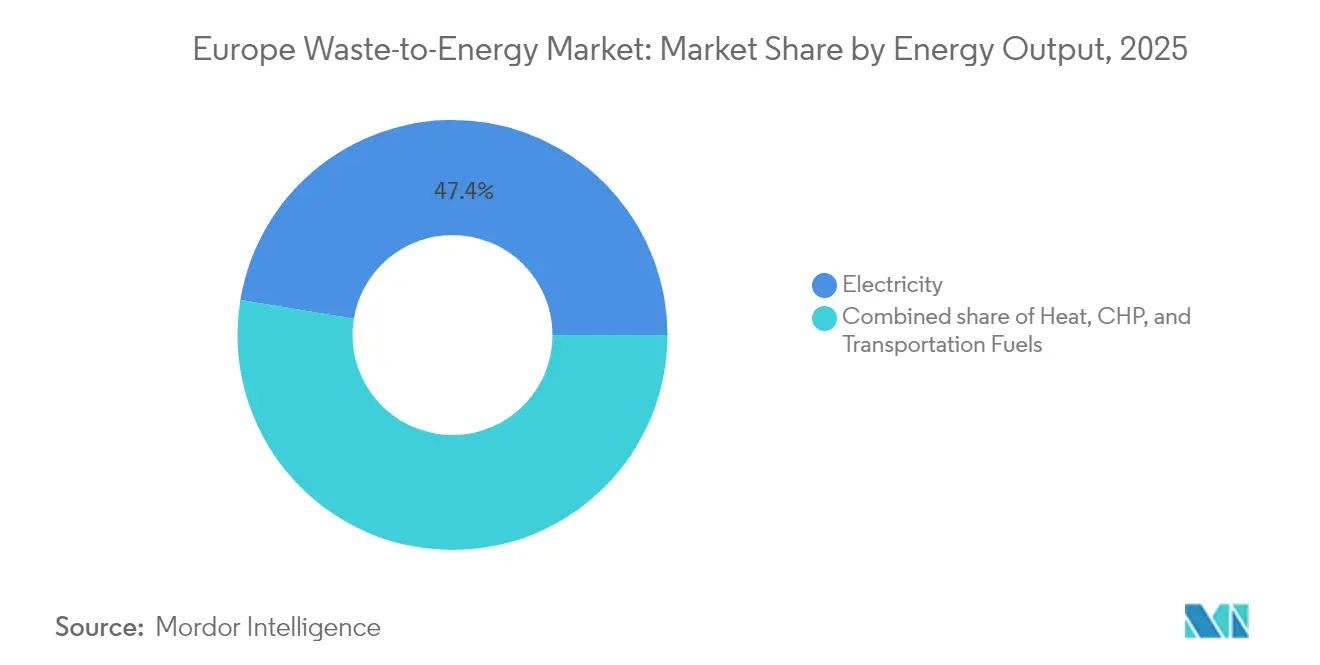

- Nach Energieertrag dominierte die Stromerzeugung im Jahr 2025 mit 47,40 % der Marktgröße des europäischen Abfall-zu-Energie-Marktes, während Kraft-Wärme-Kopplung (KWK) zwischen 2026 und 2031 mit einer CAGR von 9,78 % wachsen soll.

- Nach Endverbraucher erfassten Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs) im Jahr 2025 einen Anteil von 56,30 % an der Marktgröße des europäischen Abfall-zu-Energie-Marktes, während Fernwärmebetreiber die schnellste CAGR von 13,02 % bis 2031 verzeichneten.

- Nach Land entfiel auf Deutschland im Jahr 2025 ein Anteil von 22,70 % am europäischen Abfall-zu-Energie-Markt; Spanien verzeichnete im Prognosezeitraum die höchste CAGR von 12,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Abfall-zu-Energie-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Abfallrahmenrichtlinie 2018/851 | +1.20% | EU-weit, am stärksten in Osteuropa | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzausgleichsmechanismus (CBAM) | +0.80% | EU-Grenzen zu Nicht-EU-Ländern | Kurzfristig (≤ 2 Jahre) |

| Deutscher Kohleausstieg | +0.90% | Deutschland, Ausstrahlungseffekte auf Mitteleuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fernwärme in nordischen Ländern und Mittel- und Osteuropa | +0.70% | Nordische Länder, Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende Eingangsgebühren für Deponien im Vereinigten Königreich und Frankreich verbessern die Wirtschaftlichkeit der Abfall-zu-Energie-Anlagen | +0.6% | Vereinigtes Königreich und Frankreich, schrittweise EU-weite Einführung | Mittelfristig (2–4 Jahre) |

| EU-Innovationsfondszuschüsse für abscheidebereite Abfall-zu-Energie-Anlagen | +0.5% | EU-weit, konzentriert in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Abfallrahmenrichtlinie 2018/851 treibt die Umlenkung von Deponien voran

Die Richtlinie begrenzt kommunale Deponien bis 2035 auf 10 %, was die Mitgliedstaaten dazu zwingt, thermische Kapazitäten für Restabfallströme aufzubauen. Die deponierten Mengen sanken zwischen 2010 und 2020 um 27,5 %, doch 14 Länder riskieren Vertragsverletzungsverfahren, was die Beschaffung neuer Verbrennungs- und Biogasanlagen beschleunigt (1)Quelle: Europäische Umweltagentur, „Kommunale Abfallwirtschaft in europäischen Ländern”, eea.europa.eu. Polen und Rumänien priorisieren EU-Kohäsionsfonds zur Finanzierung schlüsselfertiger Anlagen und verkürzen die Genehmigungsfenster, um die Frist einzuhalten. Da die Energierückgewinnung in der Hierarchie über der Entsorgung steht, rechtfertigen Kommunen höhere Eingangsgebühren, die die Projekterträge verbessern. Osteuropäische Behörden sehen Abfall-zu-Energie als doppelte Antwort auf Deponievermeidung und Stromdefizite in der Winterspitze, was die Nachfrage im gesamten europäischen Abfall-zu-Energie-Markt unterstützt.

Bevorstehender EU-Kohlenstoffgrenzausgleichsmechanismus steigert die Nachfrage nach abfallbasierten Energiegutschriften

Der vollständige Start des CBAM im Jahr 2026 monetarisiert vermiedene Emissionen, wenn Abfall-zu-Energie-Strom fossile Erzeugung verdrängt.(2)Quelle: Europäische Kommission, „Verordnung zum Kohlenstoffgrenzausgleichsmechanismus”, publications.europa.eu Anlagen, die eine geringere Kohlenstoffintensität nachweisen, erhalten Premiumzertifikate, die Industriekäufer abgeben müssen, was die Anlageneinnahmen effektiv subventioniert. Da die EU-ETS-Preise über 80 EUR/tCO₂ tendieren, verbessern Zertifikate die internen Renditen für Neubauten. Entwickler haben begonnen, fortschrittliche Rauchgasbehandlung einzubetten, um Kohlenstofffaktoren zu verifizieren. Der Mechanismus schützt indirekt inländische Betreiber, da Importeure kohlenstoffintensiver Elektrizität gleichwertige Abgaben zahlen müssen, was den europäischen Abfall-zu-Energie-Markt weiter stärkt.

Rasante Stilllegung von Kohlekraftwerken in Deutschland schafft Grundlastbedarf

Deutschland hat im Jahr 2024 4,4 GW Kohlekapazität stillgelegt und strebt den vollständigen Kohleausstieg bis 2038 an.(3)Quelle: Julian Wettengel, „Deutschland legt 4,4 GW Kohlekapazität im Jahr 2024 still”, cleanenergywire.org Erneuerbare Energien allein können Lücken in den Schulterperioden nicht schließen, was dispatchfähige Abfall-zu-Energie-Anlagen attraktiv macht. Netzbetreiber in Nordrhein-Westfalen vergeben bereits 24/7-Verträge für die Leistung von KWK-Verbrennungsanlagen zur Stabilisierung der Winternachfrage. Bundesausschreibungen, die stillgelegte Kohleanlagen entschädigen, lenken Kapital in Grundlastalternativen, einschließlich abscheidebereiter Abfall-zu-Energie-Einheiten. Diese Dynamik strahlt auf benachbarte mitteleuropäische Systeme aus, erhöht die grenzüberschreitenden Stromflüsse aus deutschen Anlagen und stärkt den europäischen Abfall-zu-Energie-Markt.

Ausbau der Fernwärme in nordischen Ländern und Mittel- und Osteuropa begünstigt KWK-Anlagen

Dänemark strebt bis 2030 95 % erneuerbare Fernwärme an, und Schweden skaliert Fernwärmenetze der vierten Generation mit niedrigen Temperaturen, was Abwärmenutzungseffizienzen von über 85 % ermöglicht. EU-Kohäsionsfonds replizieren dieses Modell in Polen, der Tschechischen Republik und den baltischen Staaten. Niedrigere Verteilungstemperaturen reduzieren Verluste, sodass Anlagen Wärme weiter übertragen und damit Einzugsgebiete erweitern können. Kommunen sichern doppelte Einnahmen – Strom und Wärme – und stärken die Schuldentilgungskapazität. Langfristige Wärmeabnahmeverträge mindern das Großhandelsstromrisiko und unterstützen den europäischen Abfall-zu-Energie-Markt in nördlichen und zentralen Regionen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentlicher Widerstand und Rechtsstreitigkeiten | -0.40% | Städtische Zentren, insbesondere Amsterdam, Madrid | Kurzfristig (≤ 2 Jahre) |

| Sinkende Großhandelsstromenpreise | -0.60% | EU-weit, am stärksten in Gebieten mit hohem Anteil erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Genehmigungsverzögerungen im Rahmen der EU-Industrieemissionsrichtlinie erhöhen die Projektvorlaufzeiten | -0.3% | EU-weit, konzentriert in dicht besiedelten Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch fortschrittliches chemisches Recycling, das Kunststoff-Einsatzstoffströme abzieht | -0.5% | Westeuropa, Industriecluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender öffentlicher Widerstand und Rechtsstreitigkeiten in städtischen Zentren

Umweltgruppen nutzen das Urteil des Europäischen Gerichtshofs für Menschenrechte von 2024 zum Klimaschutz, um Genehmigungen anzufechten und Genehmigungsverfahren zu verlängern. Amsterdam stoppte eine geplante Anlage nach Bürgerprotesten, während Madrid mit ähnlichem Widerstand konfrontiert ist. Rechtliche Unsicherheiten erhöhen die Risikoprämien der Kreditgeber und verpflichten Entwickler, erschöpfende Recyclingbemühungen vor der Verbrennung nachzuweisen. Obwohl öffentliche Eigentümer wie Kopenhagen eine höhere gesellschaftliche Akzeptanz verzeichnen, umfassen private Konzessionen zunehmend Bürgeraufsichtsgremien. Diese Dynamik verlangsamt die Projektrealisierung in dicht besiedelten Städten und begrenzt kurzfristige Kapazitätszuwächse im europäischen Abfall-zu-Energie-Markt.

Sinkende Großhandelsstromenpreise durch den Anstieg von Wind- und Solarenergie

Der Merit-Order-Effekt billiger erneuerbarer Energien hält an, da 81 % der Neuinstallationen im Jahr 2023 Strom unterhalb der Benchmarks fossiler Brennstoffe erzeugten. Abfall-zu-Energie-Anlagen ohne Wärmerückgewinnung verzeichnen Margenrückgänge, wenn die Day-Ahead-Preise während hoher Solarstromerzeugung einbrechen. Britische Behörden schätzen, dass die Ausweitung des ETS auf die Verbrennung bis 2036 Compliance-Kosten von 1,1 Milliarden GBP verursachen könnte. Betreiber schwenken auf vertragliche Wärmeverkäufe, Netzdienstleistungsvergütungen und Optimierung der Eingangsgebühren um, um Cashflows zu sichern. Der Einnahmendruck bleibt das wichtigste Hemmnis für neue Handelsprojekte im europäischen Abfall-zu-Energie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Thermische Führerschaft und wachsende biologische Dynamik

Thermische Verfahren erwirtschafteten im Jahr 2025 59,40 % des Segmentumsatzes, angetrieben durch etablierte Rostverbrennungsflotten in 19 EU-Mitgliedstaaten. Vergasungs- und Pyrolysepilotprojekte erhalten nun Unterstützung aus dem EU-Innovationsfonds, was die politische Präferenz für abscheidebereite Designs signalisiert. Das biologische Cluster wächst mit einer CAGR von 11,96 %, da anaerobe Vergärung mit dem REPowerEU-Biomethan-Ziel von 35 Mrd. m³ bis 2030 übereinstimmt. Integrierte Standorte, die Front-End-Sortierung mit Vergärung für Bioabfälle und Verbrennung für Ersatzbrennstoffe verbinden, reduzieren die verbleibenden Deponieabfallmengen und verbessern Kreislaufwirtschaftskennzahlen. Die Marktgröße des europäischen Abfall-zu-Energie-Marktes im Zusammenhang mit biologischen Lösungen soll von 6,05 Milliarden USD im Jahr 2026 auf 10,66 Milliarden USD im Jahr 2031 steigen, was das Investoreninteresse an kohlenstoffarmen Gasen unterstreicht.

Thermische Anbieter wie Hitachi Zosen Inova, Martin GmbH und Babcock & Wilcox reagieren durch Modularisierung von Rostlinien und Einbettung von Oxyfuel-Abscheideports. Projektsponsoren gestalten nun die Rauchgasbehandlung so, dass sie die Grenzwerte der Industrieemissionsrichtlinie übertrifft, was spätere Integrationsvorlaufzeiten für die Abscheidung verkürzt. Anbieter biologischer Technologien konzentrieren sich auf containerisierte Vergärer, die für kleine Kommunen geeignet sind, und erweitern so die adressierbaren Mengen. Digitale Steuerungen, die Luftstrom, Schlackenhandhabung und Vergärer-Verweilzeiten anpassen, erhöhen die Verfügbarkeit auf nahezu 92 % und verbessern die Einnahmenresilienz im gesamten europäischen Abfall-zu-Energie-Markt.

Nach Abfallart: Kommunaler Kernbereich steht vor landwirtschaftlichem Aufschwung

Kommunaler Siedlungsabfall (MSW) repräsentierte im Jahr 2025 61,30 % des Durchsatzes, dank ausgereifter Sammellogistik und Mindestentsorgungsvorschriften. Landwirtschaftliche und agro-industrielle Rückstände wachsen jedoch jährlich um 11,12 %, da Landwirte Gülle und Ernterückstände monetarisieren, um die Nitratrichtlinien zu erfüllen. Die dem landwirtschaftlichen Einsatzstoff zuzurechnende Marktgröße des europäischen Abfall-zu-Energie-Marktes könnte bis 2031 7,44 Milliarden USD erreichen, unterstützt durch Gasnetzeinspeisung-Prämien in Italien und Dänemark.

Fleischverarbeitungsabfälle und Käsemolke liefern ertragreiche Biogasströme, die die Amortisationszeit auf unter 12 Monate verkürzen und genossenschaftseigene Vergärer anziehen. Klärschlammmengen steigen mit dem städtischen Bevölkerungswachstum und strengeren Abwasservorschriften, was Wasserversorgungsunternehmen dazu veranlasst, Schlammverbrennungsanlagen zur Energieautarkie zu installieren. Gewerbliche und industrielle Recyclingstoffe wie Verpackungen und Textilien bieten höhere Heizwerte, erfordern aber Vorsortierroboter zur Entfernung von PVC und Metallen. Mischbeschickungsstrategien gleichen Heizwertschwankungen aus und sichern ganzjährige Lieferketten, was die Anlagenauslastung im gesamten europäischen Abfall-zu-Energie-Markt verbessert.

Nach Energieertrag: Strom dominiert, KWK im Aufstieg

Stromverkäufe lieferten im Jahr 2025 47,40 % des Segmentwerts, da ältere Anlagen für die Netzeinspeisung gebaut wurden. Die KWK-Leistung verzeichnet jedoch eine CAGR von 9,78 %, da Fernwärmenetze der vierten Generation die Niedertemperaturverteilung optimieren. In Kopenhagen deckt Abfall-zu-Energie 20 % der Winterwärme ab und beweist die Skalierbarkeit. KWK erhöht den Systemwirkungsgrad auf über 85 %, senkt spezifische Emissionen und sichert Differenzverträge im Rahmen nationaler Wärmegesetze.

Rechenzentrumscluster in Frankfurt, Dublin und Stockholm nutzen zunehmend abfallgenerierten Dampf für Wärmerückgewinnungskreisläufe und sichern langfristige Abnahme. Nur-Strom-Anlagen rüsten Dampfentnahmemodule nach, um verlorene Wärme zu nutzen und sich gegen Strompreisvolatilität abzusichern. Absorptionskältemaschinen, die mit Abwärme betrieben werden, erschließen Fernkühlmärkte in Südeuropa und verlängern die Saisonalitätsvorteile. Diese Trends verankern flexible Einnahmeprofile und stärken die Finanzierbarkeit im gesamten europäischen Abfall-zu-Energie-Markt.

Nach Anlagenkapazität: Skaleneffekte und modulare Innovation

Im Jahr 2025 spielten Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs) die führende Rolle in der europäischen Abfall-zu-Energie-Landschaft und machten rund 56,30 % des Marktes aus. Ihre Dominanz ist keine Überraschung – diese großen Betreiber verfügen über die Ressourcen, Infrastruktur und den Netzzugang, der für den Betrieb von Abfall-zu-Energie-Anlagen im großen Maßstab erforderlich ist. Sie stehen an der Spitze der Umwandlung nicht recycelbarer Abfälle in Energie und unterstützen Energiesicherheits- und Abfallreduzierungsziele in der gesamten Region.

Die nächste Wachstumswelle wird jedoch aus einer anderen Marktecke erwartet. Fernwärmebetreiber entwickeln sich zu einer schnell wachsenden Kraft mit einer prognostizierten CAGR von 13,02 % zwischen 2026 und 2031. Ihre Dynamik wird durch Europas Streben nach saubereren Städten und intelligenteren Energienutzungskonzepten angetrieben. In Ländern wie Schweden, Dänemark und Deutschland werden Abfall-zu-Energie-Anlagen zunehmend mit städtischen Wärmenetzen verbunden und helfen, Wohnhäuser, Unternehmen und öffentliche Gebäude mit aus Abfall gewonnener Energie zu beheizen. Dieser Wandel spiegelt eine breitere Bewegung hin zu lokalen, kohlenstoffarmen Heizlösungen wider, insbesondere da die Politik weiterhin Energieeffizienz und Kreislaufwirtschaftsmodelle fördert. Fernwärmebetreiber nutzen diesen Trend und investieren in Technologien, die Abwärme maximieren und gleichzeitig Emissionen reduzieren.

Geografische Analyse

Deutschland verankert den regionalen Umsatz mit einem Anteil von 22,70 % und nutzt ausgereifte Politik, zuverlässige Abfallströme und Netzsupportzahlungen, die den Projekt-Cashflow stabilisieren. Bundesinnovationsausschreibungen leiten 4,2 Milliarden EUR in abscheidebereite Nachrüstungen und halten deutsche Anlagen technologisch auf dem neuesten Stand. Die italienische Dynamik ist evident, da A2A bis 2035 22 Milliarden EUR für den ökologischen Wandel einplant, wobei 70 % dieser Pipeline vor 2030 initiiert werden, was einen stetigen Fluss von EPC-Verträgen und Einsatzstoffabnahmevereinbarungen sicherstellt.

Nordische Länder liefern erstklassige thermische Effizienz. Dänemark strebt bis 2030 95 % erneuerbare Fernwärme an, wobei Abfall-zu-Energie eine unverzichtbare Schulterperioden-Versorgung bietet. Schweden erprobt Niedertemperaturkreisläufe in Helsingborg zur Wiederverwendung von Rauchgaskondensat, ein Modell für Mittel- und Osteuropa, wo Kohäsionsfonds Netzaufrüstungen mitfinanzieren. Frankreich und das Vereinigte Königreich entwickeln sich in entgegengesetzte Richtungen: Frankreich profitiert von steigenden Deponieabgaben, die langfristige Anlagenökonomie unterstützen, während das Vereinigte Königreich mit Unsicherheiten durch die Ausweitung des ETS auf die Verbrennung ab 2028 konfrontiert ist, was Compliance-Ausgaben von 1,1 Milliarden GBP verursachen könnte.

Osteuropa entwickelt sich zu einer Investitionsgrenze. Polen betreibt 400 Biogasanlagen und wird bis 2030 322 Millionen EUR EU-Zuschüsse für erneuerbare Energien einsetzen, während die Prager Anlage in Tschechien 320.000 Tonnen pro Jahr kommunalen Siedlungsabfall verarbeiten und die stadtweite Heizung versorgen wird. Die Istanbuler Anlage in der Türkei verarbeitet 1,1 Millionen Tonnen pro Jahr und beweist die Skalierbarkeit von PPP-Modellen in schnell wachsenden städtischen Gebieten. Unterschiedliche regulatorische Rahmenbedingungen und Einsatzstoffzusammensetzungen schaffen daher ein Mosaik aus Risiken und Erträgen, das insgesamt das langfristige Wachstum des europäischen Abfall-zu-Energie-Marktes unterstützt.

Regulatorisches Umfeld

EU-Waste-to-Energy-Projekte sind Teil der Abfallhierarchie gemäß Richtlinie 2008/98/EG (Abfallrahmenrichtlinie), die Vermeidung und Recycling priorisiert, aber die energetische Verwertung von Restabfallströmen zulässt. Eine gezielte Überarbeitung trat am 16. Oktober 2025 durch die Richtlinie (EU) 2025/1892 in Kraft und stärkt die Verpflichtungen zur Kreislaufwirtschaft durch neue Schwerpunkte wie die Reduzierung von Lebensmittelabfällen und Textilien, was sich auf die Zusammensetzung des Restabfalls und den für Energierückgewinnungsanlagen verfügbaren Einsatzstoff auswirken kann. Genehmigungs- und Betriebsanforderungen werden weiterhin durch die EU-Industrieemissionsvorschriften geprägt, wobei laufende Gesetzgebungsarbeiten für 2026 auf die administrative Vereinfachung der Compliance bei Abfall- und Industrieemissionen abzielen.

Im Juli 2026 hat der ENVI-Ausschuss des Europäischen Parlaments die Diskussion eines Omnibus-VIII-Pakets angesetzt, das Änderungen an der Abfallrahmenrichtlinie und dem Rahmenwerk für Industrieemissionen umfasst. Für Entwickler und Betreiber ist diese Agenda ein kurzfristiges Signal dafür, wie Genehmigungszeitpläne, Erwartungen an Umweltmanagementsysteme (zum Beispiel ISO 14001/EMAS) und Nachrüstungs-Roadmaps in dicht regulierten städtischen und industriellen Regionen gehandhabt werden könnten.

Wettbewerbslandschaft

Die Landschaft ist mäßig konzentriert. Veolia, SUEZ, A2A, EEW und Viridor verankern kommunale Konzessionsportfolios, aber Technologiespezialisten wie Hitachi Zosen Inova und Martin GmbH dominieren das EPC-Auftragsbuch. Veolia sicherte sich eine Aube-Konzession im Wert von 240 Millionen EUR, während SUEZ einen Toulouse-Vertrag im Wert von 1,4 Milliarden EUR abschloss, der 220 GWh/Jahr Strom und 360 GWh/Jahr Wärme bündelt.(4)SUEZ Group, „Toulouse-Konzessionsankündigung”, suez.com Diese langfristigen öffentlichen Dienstleistungsverträge sichern vorhersehbare Eingangsgebühreneinnahmen und stärken die Bilanzkraft der etablierten Betreiber.

Strategische Allianzen beschleunigen Innovationen. Siemens kooperiert mit Boson Energy, um 300 Abfall-zu-Wasserstoff-Einheiten zu bauen, die bis 2030 1 Million Tonnen pro Jahr H₂ erzeugen können, mit dem Ziel, die sektorübergreifende Nachfrage von Stahl- und Ammoniakproduzenten zu erschließen. Plagazi's 29,5 Millionen EUR Innovationsfondszuschuss für den Gävle Circular Park in Schweden unterstreicht die Dynamik hinter der Plasmavergasung, die Wasserstoff produziert und flüssiges CO₂ abscheidet. Kohlenstoffabscheidung ist ein gemeinsamer Nenner: Hera und Saipem werden 90 % des CO₂ in Ferrara im Rahmen eines EU-Zuschusses von 24 Millionen EUR abscheiden, während Enfinium Post-Combustion-Abscheidung in Ferrybridge im Vereinigten Königreich erprobt.

Wettbewerbsdruck entsteht auch durch Akteure im Bereich chemisches Recycling, die um hochkalorische Kunststoffe konkurrieren. LyondellBasell's 40 Millionen EUR fortschrittliches Recyclingzentrum in Deutschland könnte Einsatzstoffe von der Verbrennung ablenken. Abfall-zu-Energie-Betreiber reagieren mit der Aufrüstung von Sortierlinien, um Recyclingverluste zu minimieren und die Exklusivität der Eingangsgebühren zu sichern. Der Erfolg hängt nun von der Integration der Abscheidung, der Sicherung stabiler Wärmeabnehmer und dem Nachweis geringer Lebenszyklusemissionen ab – ein Ansatz, der den europäischen Abfall-zu-Energie-Markt neu gestaltet.

Marktführer im europäischen Abfall-zu-Energie-Bereich

Mitsubishi Heavy Industries Ltd

Martin GmbH

A2A SpA

Veolia Environnement SA

Hitachi Zosen Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große, langfristige Konzessionen und kommunal geförderte Megaprojekte führen zu finanzierbaren Kapazitätserweiterungen und Modernisierungsarbeiten und verschaffen EPC-Anbietern, O&M-Dienstleistern und Technologielizenzgebern eine klarere Auftragspipeline. Im Mai 2026 begannen die Bauarbeiten an der von der Stadt Rom in Auftrag gegebenen Waste-to-Energy-Anlage Santa Palomba (600.000 t/Jahr, rund 1 Milliarde EUR, Kanadevia Inova). Im selben Monat schloss Viridor einen Deal über 2 Milliarden GBP für die Tees Valley Energy Recovery Facility ab (450.000 t/Jahr), was die anhaltende Rolle öffentlich-privater Strukturen bei der Kapitalmobilisierung für die Behandlung großer Mengen Restabfall im Zusammenhang mit lokalem Strom- und Wärmebedarf widerspiegelt.

Dekarbonisierung und durch Compliance getriebene Modernisierungen schaffen zudem einen zweiten Weißraum, insbesondere für Betreiber alternder thermischer Anlagenparks in Mitteleuropa und Skandinavien, wo sich die Strategien eher hin zu Optimierung und Kohlenstoffmanagement als ausschließlich zu Neubauten verschieben. Die politische Aufmerksamkeit der EU auf die Kohlenstoffbilanzierung bei der Verbrennung, einschließlich der Berichtsarbeit der Europäischen Kommission zur Machbarkeit einer Einbeziehung der Abfallverbrennung in das EU-EHS-Rahmenwerk bis 2028, verstärkt das Interesse an capture-ready Nachrüstungen, höher effizienter KWK-Integration und strengerer Kontrolle des Kohlenstoffgehalts der Abfallzufuhr. Dies erweitert die Nachfrage nach Rauchgasreinigung, Überwachungssystemen und Wärmeabnahmemodellen, die an Fernwärmenetze gekoppelt sind.

Aktuelle Branchenentwicklungen

- Juni 2026: A2A unterzeichnete eine 20-jährige Konzession mit der Gemeinde Trezzo sull'Adda zur Modernisierung der lokalen Waste-to-Energy-Anlage und zur Entwicklung eines Fernwärmenetzes. Die Vereinbarung stärkt den Trend zu Nachrüstungen zur Lebensdauerverlängerung und Wärmeintegration, um Einnahmen jenseits der Merchant-Power-Exposition zu stabilisieren.

- Juli 2025: Veolia erhielt von LIPOR einen 15-jährigen Vertrag zur Verwaltung der Waste-to-Energy-Anlage, die das Gebiet Greater Porto in Portugal versorgt. Der Vertragsumfang umfasst Dekarbonisierungsinitiativen wie Überlegungen zur Kohlenstoffabscheidung und Solarintegration, wodurch der Standort als Plattform für Effizienz- und Emissionsverbesserungen im Rahmen langfristiger kommunaler Dienstleistungsverträge positioniert wird.

- November 2024: Veolia unterzeichnete einen 25-jährigen Vertrag mit SYTTOM 19 für den Bau und Betrieb einer Energierückgewinnungsanlage in Saint-Pantaleon-de-Larche, Correze, Frankreich. Die lange Laufzeit und die Build-Operate-Struktur verdeutlichen, wie französische Modelle der Delegation öffentlicher Dienstleistungen weiterhin große Investitionsprogramme für moderne Energierückgewinnungskapazitäten absichern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die in Europa durch die Umwandlung von nicht recycelbarem Abfall in nutzbare Energie, hauptsächlich Strom und Wärme, durch Abfallbehandlungs- und Energierückgewinnungsprozesse im kommerziellen Maßstab erzielt werden.

Ausschlüsse: Wir schließen die reine Deponierung sowie reine Recyclingvorgänge aus, bei denen keine Energie zurückgewonnen wird.

Übersicht der Segmentierung

- Nach Technologie

- Physikalisch (Ersatzbrennstoff, Mechanisch-biologische Behandlung)

- Thermisch (Verbrennung, Vergasung, Pyrolyse und Plasmalichtbogen)

- Biologisch (Anaerobe Vergärung, Fermentation)

- Nach Abfallart

- Kommunaler Siedlungsabfall (MSW)

- Industrieabfall

- Landwirtschaftliche und agro-industrielle Rückstände

- Klärschlamm

- Sonstiges (Gewerbe, Bau, Gefahrstoffe)

- Nach Energieertrag

- Strom

- Wärme

- Kraft-Wärme-Kopplung (KWK)

- Kraftstoffe für den Transport (Bio-SNG, Bio-LNG, Ethanol)

- Nach Endverbraucher

- Versorgungsunternehmen und unabhängige Stromerzeuger (IPPs)

- Industrielle Eigenbedarfsanlagen

- Fernwärmebetreiber

- Kraftstoffhändler für den Transport

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Finnland, Norwegen)

- Polen

- Türkei

- Russland

- Rest Europas

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Ausgangspunkt für Nachfrage, politische Ausrichtung und Projektaktivitäten in Europa festzulegen. Wir haben uns auf offizielle Energie- und Abfallstatistiken und -definitionen bezogen, wie sie beispielsweise von Eurostat und der Europäischen Umweltagentur veröffentlicht werden, sowie auf politische und regulatorische Materialien der Europäischen Kommission.

Um das Modell zu fundieren, nutzten wir auch technische und operative Signale aus öffentlichen Quellen wie nationalen Energieregulierungsbehörden, Umweltministerien, Genehmigungsunterlagen von Anlagen sowie fachbegutachteten Zeitschriftenartikeln zur Leistung der WtE-Umwandlung. Geschäftsberichte, Investorenpräsentationen und seriöse Fachpresse wurden herangezogen, um Umsatzmix, Anlagenstandorte und typische Vertragsmodelle zu verstehen. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie eine Import-Export-Datenbank auf Sendungsebene, um Ausrüstungsströme und Technologieaktivitäten zu überprüfen. Die hier aufgeführten Quellen sind beispielhaft, und es wurden auch viele weitere öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was in Europa in Betrieb genommen und monetarisiert wird, und wie sich Preisgestaltung und Auslastung länderübergreifend verhalten. Wir sprachen mit Betreibern, EPC- und Technologie-Stakeholdern, Einsatzstoff-Handlern sowie öffentlichen Käufern oder Versorgungsunternehmen, und überprüften anschließend die Annahmen nach Region, um eine Überinterpretation eines einzelnen nationalen Systems zu vermeiden. Wenn sich Lücken bei Auslastung, Annahmegebühren oder Strom- und Wärmeabnahmebedingungen zeigten, halfen uns die Befragten, die Bandbreiten so einzugrenzen, dass die Endsummen den tatsächlichen Betriebsbedingungen entsprachen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | |

| Mittleres Segment: 57% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 16% | Manager: 56% |

Marktdimensionierung & Prognose

Die Dimensionierung nutzte eine Kombination aus Top-down- und Bottom-up-Ansatz, beginnend mit einem Top-down-Aufbau, bei dem länderspezifische Abfallbehandlungsmengen und Durchdringungsraten der Energierückgewinnung in einen adressierbaren WtE-Nachfragepool übersetzt und dann mittels beobachteter Annahmegebühren- und Energieabnahme-Ökonomie in Umsatz umgerechnet wurden. Die Ergebnisse wurden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartigem Anlagendurchsatz multipliziert mit typischem Nettoumsatz pro Tonne, sowie Kanalprüfungen zu Projektpipelines und Kapazitätserweiterungen der Betreiber.

Wichtige Eingaben, die das Modell prägten, umfassten Siedlungsabfall- und Industrieabfallströme, Anteile thermischer versus biologischer Technologien, installierte und angekündigte Behandlungskapazität, durchschnittliche Anlagenauslastungsraten sowie die Aufteilung des Umsatzes zwischen Annahme-/Tor-Gebühren und Strom- oder Wärmeverkäufen. In Ländern, in denen Kraft-Wärme-Kopplung üblich ist, wurden Wärmeabnahme und Fernwärmeanbindungen als separater Umsatztreiber behandelt und nicht in die Strompreisgestaltung einbezogen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da politische Verschärfungen, Genehmigungsgeschwindigkeit und Strompreisvolatilität den Markt in sichtbaren Schritten bewegen können. Annahmen zu Kapazitätserweiterungen, Normalisierung der Auslastung und Preisentwicklung wurden an das angepasst, was Befragte als realistisches Basisszenario beschrieben, und anschließend mit langsamerer Genehmigung und schwächerer Energiepreisentwicklung stresstestet. Wenn Daten auf Anlagenebene fehlten, nutzten wir länderspezifische Vergleichswerte und validierten die implizierten Gesamtwerte anschließend erneut gegen bekannte Kapazitäts- und Betriebsbereiche.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Prüfungen validiert, sodass offensichtliche Fehlinterpretationen frühzeitig erkannt werden konnten. Wir verglichen die Ergebnisse mit unabhängigen Signalen wie Trends bei Verbrennungs- und Vergärungskapazitäten, gemeldeten Abfallbehandlungsmischungen sowie dem impliziten Umsatz pro Tonne im Vergleich zu typischen europäischen Vertragsstrukturen.

Abweichungsprüfungen wurden länder- und technologieübergreifend durchgeführt, sodass Ausreißer erklärt, angepasst oder entfernt werden konnten, und ein zweiter Analyst überprüfte die Logik vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere politische Änderungen, erhebliche Verzögerungen bei der Inbetriebnahme von Anlagen oder bedeutende Verschiebungen bei den Strompreisen. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, sodass die veröffentlichte Ansicht die neuesten verfügbaren Informationen widerspiegelt.

Marktgröße des europäischen Waste-to-Energy-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäisches Waste-to-Energy unterscheiden sich oft, da der zugrunde liegende Umfang und die Umsatztreiber nicht gleich behandelt werden und da Basisjahre unterschiedlich gewählt werden. Auch die zeitliche Erfassung von Währungen, die Einbeziehung nur der EU oder eines breiteren Europas sowie die Frage, ob Projektpipeline-Werte mitgezählt werden, können die endgültige Zahl beeinflussen.

Die Hauptlücke ergibt sich daraus, ob Schätzungen den Wert von Ausrüstung und Projektbau als Marktumsatz zählen, während Mordor Intelligence den Gesamtwert an operative WtE-Umsatzströme wie Annahmegebühren und Energieverkäufe koppelt und vermeidet, einmalige Investitionsspitzen in die jährliche Marktgröße einzurechnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,04 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 16,26 Milliarden USD (2023) | Verwendet ein früheres Basisjahr, und der Umfangsschwerpunkt kann eher auf Technologiekategorien und ausgewählte Länder ausgerichtet sein, was spätere Kapazitätserweiterungen und Preiseffekte nach 2023 möglicherweise nicht vollständig erfasst. |

| Branchenverlag B | 11,97 Milliarden USD (2023) | Geht von einer niedrigeren Basis für 2023 aus und kann breitere, europaweit gemittelte Preis- und Auslastungsannahmen anwenden, was Märkte mit stärkeren Annahmegebührenstrukturen oder höherer Anlagenauslastung unterschätzen könnte. |

Die Streuung der Werte erklärt sich hauptsächlich durch den Zeitpunkt und das, was in einem bestimmten Jahr als Umsatz gezählt wird. Indem das Modell nachvollziehbar mit Abfalldurchsatz, Auslastung sowie dem Mix aus Annahmegebühren und Energieumsatz verknüpft bleibt, bleibt die resultierende Zahl leichter reproduzierbar und anpassbar, wenn sich die Bedingungen in den Ländern ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Abfall-zu-Energie-Markt derzeit und wie sind die Wachstumsaussichten?

Der europäische Abfall-zu-Energie-Markt wird im Jahr 2026 auf 20,43 Milliarden USD geschätzt und soll bis 2031 29,06 Milliarden USD erreichen, was einer CAGR von 7,31 % entspricht.

Welches Technologiesegment wächst im europäischen Abfall-zu-Energie-Markt am schnellsten?

Biologische Verfahren, angeführt von anaerober Vergärung, die EU-Biomethan-Ziele unterstützt, wachsen mit einer CAGR von 11,96 % und übertreffen damit traditionelle thermische Verfahren.

Welches Land hält den größten Anteil und welcher Markt wächst am schnellsten?

Deutschland hat mit 22,70 % den größten nationalen Anteil, während Spanien mit einer CAGR von 12,18 % bis 2031 die schnellste Expansion verzeichnet.

Wie beeinflussen EU-Richtlinien Investitionen im europäischen Abfall-zu-Energie-Markt?

Die EU-Abfallrahmenrichtlinie, der Kohlenstoffgrenzausgleichsmechanismus und Innovationsfondszuschüsse verknüpfen Deponievermeidungsziele mit der CO₂-Bepreisung und lenken Kapital in große, abscheidebereite Abfall-zu-Energie-Projekte in der gesamten Region.

Seite zuletzt aktualisiert am: