Größe und Marktanteil des europäischen Waschmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.09 Milliarden US-Dollar |

| Marktgröße (2026) | 13.61 Milliarden US-Dollar |

| Marktgröße (2031) | 16.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.91% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Waschmaschinenmarkts von Mordor Intelligence

Die Größe des europäischen Waschmaschinenmarkts soll von 13,09 Milliarden USD im Jahr 2025 auf 13,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 16,49 Milliarden USD erreichen, was einer CAGR von 3,91 % von 2026 bis 2031 entspricht. Der europäische Waschmaschinenmarkt durchläuft eine entscheidende Phase, die durch strengere Effizienzrahmen der Europäischen Union, ein schnelleres Ersatzverhalten und Premium-Funktionen geprägt ist, die die durchschnittlichen Verkaufspreise anheben und gleichzeitig den Lebenszyklus-Wert verbessern[1]Europäische Kommission, „Energieetikettierungs- und Ökodesign-Rahmen”, Europäische Kommission, commission.europa.eu. Die Produktentwicklung beschleunigt sich als Reaktion auf das 2021 neu skalierte A-bis-G-Label, das die Messlatte für Spitzenleistungen angehoben hat, wobei führende Modelle die Klasse A beim Energieverbrauch nun deutlich übertreffen. Frontlader prägen weiterhin die Kategoriendynamik, während intelligente, Matter-fähige Steuerungsökosysteme die Verbraucherattraktivität durch einfachere App-basierte Bedienung und energiebewusste Programmplanung steigern. Der Wettbewerbsfokus hat sich auf Langlebigkeit, Reparierbarkeit, Mikroplastikminderung und sichere Interoperabilität verlagert, da Marken neue Regeln der Europäischen Union einhalten und Firmware nutzen, um installierte Produkte über längere Nutzungsdauern aktuell zu halten.

Wichtigste Erkenntnisse des Berichts

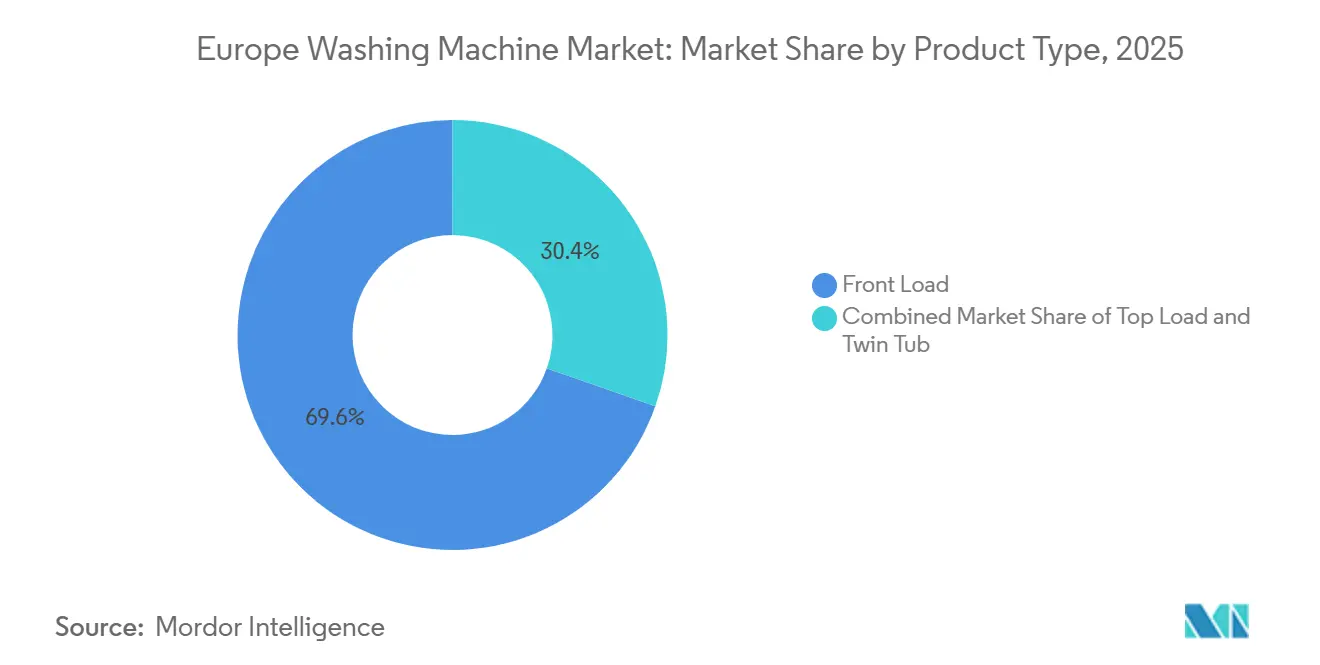

- Nach Produkttyp führten Frontlader im Jahr 2025 mit einem Umsatzanteil von 69,62 % am europäischen Waschmaschinenmarkt, und intelligente IoT-fähige Frontlader werden bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen.

- Nach Kapazität entfielen im Jahr 2025 46,25 % des Marktanteils auf 5–8 kg, während über 8 kg bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

- Nach Technologie hielten konventionelle Geräte im Jahr 2025 einen Anteil von 73,25 % am europäischen Waschmaschinenmarkt, während intelligente/vernetzte IoT-Maschinen bis 2031 voraussichtlich eine CAGR von 6,12 % erzielen werden.

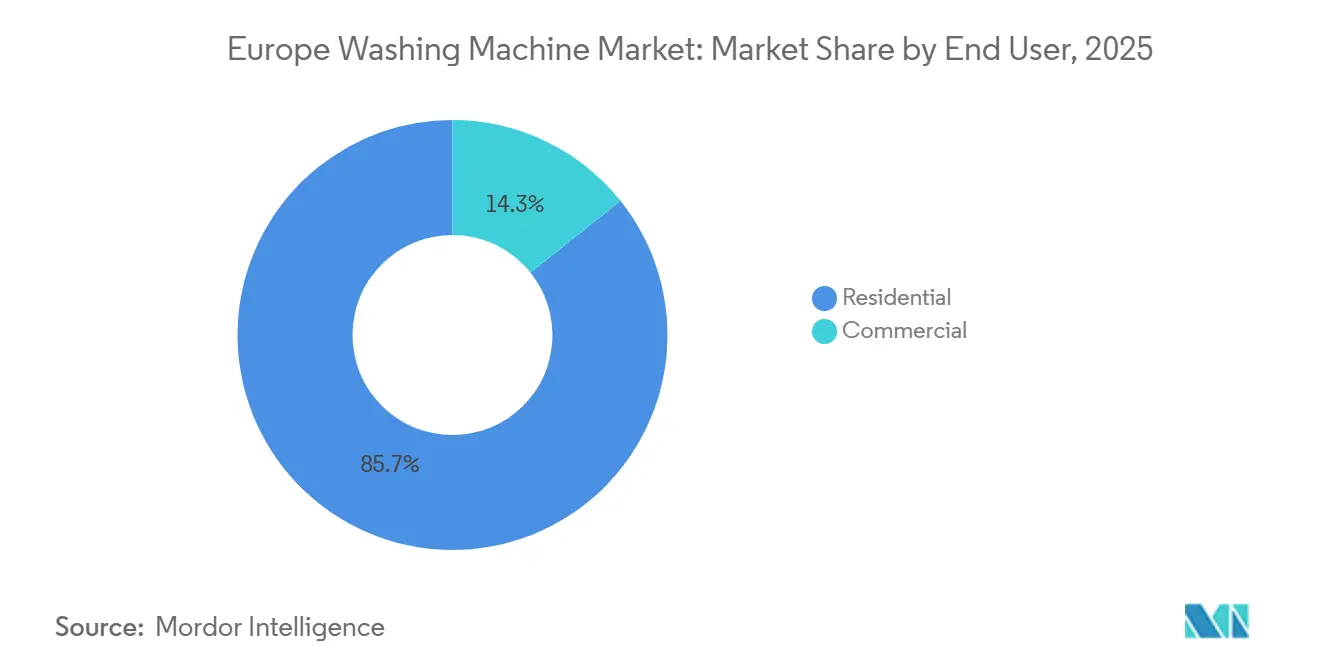

- Nach Endnutzer entfielen im Jahr 2025 85,74 % der Größe des europäischen Waschmaschinenmarkts auf Privathaushalte, während der gewerbliche Bereich bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 57,98 % des Umsatzes auf B2C/Einzelhandel, während Online/Digital-B2C bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen wird.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 28,34 %, während Spanien bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 4,55 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Waschmaschinenmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung des EU-Energielabels und des Ökodesigns verlagert die Nachfrage hin zu hocheffizienten Waschmaschinen der Klassen A–C | +1.2% | EU-weit, am stärksten in Deutschland, Frankreich und den Nordics | Mittelfristig (2–4 Jahre) |

| Beschleunigung des Ersatzzyklus durch den alternden installierten Bestand und die gestiegene Nutzungsintensität nach der Pandemie | +1.0% | Westeuropa mit Ausstrahlungseffekten auf BENELUX | Kurzfristig (≤ 2 Jahre) |

| Migration zu größeren Trommelgrößen (≥ 8 kg) für sperrige Textilien und Familienladungen | +0.6% | Deutschland, Vereinigtes Königreich, BENELUX, Mehrgenerationenhaushalte | Mittelfristig (2–4 Jahre) |

| Omnichannel-Einzelhandelsausbau steigert den Kategoriendurchsatz | +0.5% | National, frühe Gewinne im Vereinigten Königreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Frankreichs Mikrofilter-Regel 2025 katalysiert Neugestaltung und Upselling | +0.4% | Gesamteuropäisch, am stärksten in Frankreich, den Niederlanden und den Nordics | Mittelfristig (2–4 Jahre) |

| Reparierbarkeits-Scores und modulares Design steigern den TCO-Wert | +0.3% | Frankreich, Belgien, Deutschland und breite EU-Einführung bis 2026 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung des EU-Energielabels und des Ökodesigns verlagert die Nachfrage hin zu hocheffizienten Waschmaschinen der Klassen A–C

Die 2021 erfolgte Neuskalierung des Energielabels ersetzte A+++, A++ und A+ durch eine einzige A-bis-G-Skala, die die Spitzenklasse zurücksetzte, um weitere Innovationen anzuregen, und die Hersteller dazu veranlasste, über frühere Schwellenwerte hinauszugehen. Ende 2025 demonstrierte Samsungs Bespoke AI Washer A-65 % einen um 65 % geringeren Verbrauch als das Klasse-A-Minimum bei der standardisierten Testladung, was auf rasche Fortschritte bei der Kernenergieleistung hindeutet. Die Ökodesign-Verordnung für nachhaltige Produkte, die im Juli 2024 in Kraft trat, erweitert den politischen Fokus auf Langlebigkeit, Reparierbarkeit, Recyclingfähigkeit und digitale Produktpässe und stärkt eine systemische Sichtweise der Lebenszyklusleistung, die Marken begünstigt, die Ansprüche im Laufe der Zeit validieren und aktualisieren können. Der Ökodesign-Arbeitsplan 2025–2030 der Europäischen Kommission nennt Waschmaschinen unter den vorrangigen Produktgruppen, mit erwarteten delegierten Rechtsakten ab 2026 und modellierten Haushaltseinsparungen bis 2030, die den Fall für effiziente Ersatzgeräte stärken. Führende Hersteller vermarkten höhere Effizienz zu zugänglichen Preispunkten, wie Mieles 2025 eingeführtes EnergyHero-Modell zeigt, das mit 40 % besserer Wirtschaftlichkeit als der Klasse-A-Schwellenwert in einer weit verbreiteten Konfiguration positioniert ist.

Beschleunigung des Ersatzzyklus durch den alternden installierten Bestand und die gestiegene Nutzungsintensität nach der Pandemie

Die installierten Bestände in Westeuropa reifen heran, und viele Geräte, die während der Expansionswelle 2005–2015 gekauft wurden, haben ihre typischen Ersatzfenster erreicht oder überschritten, was seit 2024 zu erhöhter Ersatzaktivität geführt hat. Feldtelemetrie zeigt veränderte Waschgewohnheiten: Die Analyse von Millionen von Waschgängen durch Electrolux im Jahr 2024 deutet auf eine Verlagerung hin zu häufigeren, kürzeren Programmen hin, die wichtige Komponenten stärker belasten und Upgrades früher als geplant anstoßen[2]Electrolux Group, „Speed Laundering Report 2025”, Electrolux Group, electrolux.com. Die EU-Richtlinie zum Recht auf Reparatur 2024/1799 legt 10-jährige Reparaturverpflichtungen und einen besseren Zugang zu Ersatzteilen und technischen Informationen fest, was die Transparenz verbessert und die Käufererwartungen für die nächste Gerätegeneration prägt. Die Mitgliedstaaten schreiten bei der Umsetzung der Richtlinie bis zum 31. Juli 2026 voran, und Deutschland legte im Januar 2026 einen nationalen Entwurf vor, der auf stetige Fortschritte hin zu einer harmonisierten Umsetzung hindeutet. Im Übergangszeitraum ersetzen einige Verbraucher früher, um höhere Effizienz und Reparierbarkeit zu nutzen, bevor die nationale Umsetzung abgeschlossen ist, was in mehreren westlichen Märkten kurzfristig das Volumen stützt.

Migration zu größeren Trommelgrößen (≥ 8 kg) für sperrige Textilien und Familienladungen

Modelle mit einer Kapazität von über 8 kg werden bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen, was über dem 6–8-kg-Mainstream liegt, da Haushalte größere Trommeln bevorzugen, um dicke Synthetikfasern, Bettwäsche und Oberbekleidung zu waschen, die zuvor mehrere Waschgänge erforderten. Produktlinien haben die Ausgangsbasis verschoben, wobei Miele die Eingangskapazität auf 8 kg angehoben und die Verfügbarkeit von Schnell- und Schonprogrammen in alltäglichen Preissegmenten erweitert hat. Neue Funktionen wie Samsungs AI Ecobubble und AI Wash+ verbessern die Reinigung und den Ressourceneinsatz bei schwereren Ladungen durch Echtzeit-Anpassung von Trommelbewegung, Wassermischung und Dosiermenge. Größere Trommeln helfen zeitlich eingeschränkten Doppelverdiener-Haushalten, das Wochenendwaschen in weniger Waschgänge zu komprimieren, und entsprechen den Präferenzen von Mehrgenerationenhaushalten, die das Waschen bündeln, um die Betriebskosten planbar zu halten. Das Ergebnis ist eine stetige Verschiebung des Produktmix hin zu 8–11-kg-Plattformen, die Ressourcenmanagement mit Programmleistung verbinden, um eine labelführende Effizienz über ein breiteres Beladungsspektrum aufrechtzuerhalten.

Reparierbarkeits-Scores und modulares Design steigern den TCO-Wert

Frankreichs Langlebigkeitsindex für Waschmaschinen wurde im April 2025 operativ, wobei eine im Geschäft anzuzeigende Bewertung von 1 bis 10 erforderlich ist, die Robustheit, Wartungsfreundlichkeit, Ersatzteilpolitik und Software-Langlebigkeit berücksichtigt, was Käufer dazu veranlasst, die Gesamtbetriebskosten statt nur den Aufkleberpreis zu berücksichtigen. Belgien übernahm im Mai 2025 eine abgestimmte Methodik, um die grenzüberschreitende Compliance zu erleichtern und eine einheitliche Verbraucherführung in der Region zu stärken. Die EU-Richtlinie zum Recht auf Reparatur ergänzt diese Bemühungen, indem sie Mindestreparaturstandards und -fristen kodifiziert, die eine Verlagerung hin zu modularen Designs mit austauschbaren Unterbaugruppen und dokumentierten Serviceverfahren unterstützen. Hersteller reagieren mit Angeboten, die den neuen Regeln entsprechen, wie verlängerten Motorgarantien und Aufarbeitungspiloten, die zertifizierte Gebrauchtoptionen auf Mainstream-Kanälen sichtbarer machen. Zusammen fördern diese Maßnahmen eine Premium-Erzählung, die auf Langlebigkeit, Upgradierbarkeit durch Firmware und vorhersehbarer Serviceökonomie aufbaut und die Markendifferenzierung stärkt, wo Produkte ähnlich aussehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die nahezu gesättigte Haushaltsdurchdringung in Westeuropa begrenzt das Volumenwachstum | -0.8% | Kernmärkte Westeuropas | Langfristig (≥ 4 Jahre) |

| Budgetdruck der Verbraucher und erhöhte Energierechnungen verzögern diskretionäre Upgrades | -0.5% | Südeuropa mit Ausstrahlungseffekten auf das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| EU-Recht auf Reparatur verlängert die Produktlebensdauer und verzögert Ersatzkäufe | -0.3% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Belgien nach Juli 2026 | Langfristig (≥ 4 Jahre) |

| Wasserknappheitstarife und Abwasservorschriften schränken intensive Waschgänge ein | -0.2% | Südeuropa und Mittelmeerregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die nahezu gesättigte Haushaltsdurchdringung in Westeuropa begrenzt das Volumenwachstum

Die meisten Haushalte in Westeuropa besitzen bereits eine Waschmaschine, was das Mengenwachstum begrenzt und den Marktimpuls hin zu Ersatzkäufen und Produktmix-Upgrades statt Neuinstallationen lenkt. In Märkten wie Deutschland liegen Beschaffungsentscheidungen bei Mietobjekten oft bei Immobilienverwaltern, die Ersatzintervalle strecken, um Investitionsbudgets zu verwalten, was die Mengentrajektorien trotz technologischer Fortschritte abflacht. Konsolidierungsstrategien, wie die Bildung von Beko Europe aus Whirlpool EMEA und dem regionalen Geschäft von Arçelik, zielen auf Skaleneffekte und Fixkostenhebel ab, um bei niedrigen Volumenwachstumsraten profitabel zu operieren. EU-Langlebigkeitsstandards und Designphilosophien für längere Lebensdauer verlängern auch die Nutzungsdauer, was das Volumenpotenzial weiter einschränkt, selbst wenn Verbrauchererwartungen und Regulierung bessere Leistung und Reparierbarkeit fordern[3]Europäisches Komitee für Normung, „EN 50731 Langlebigkeitsstandard”, CEN, cen.eu. Marken reagieren, indem sie Premium-Funktionen, Konnektivität und Lebenszyklus-Serviceprogramme betonen, die den Umsatz pro Gerät im Laufe der Zeit steigern, anstatt auf häufige Ersatzkäufe zu setzen.

Budgetdruck der Verbraucher und erhöhte Energierechnungen verzögern diskretionäre Upgrades

Haushalte in Südeuropa und ausgewählten Teilregionen des Vereinigten Königreichs stehen vor engeren Budgets und höheren Energierechnungen, die einige Käufer in einer Reparatur-zuerst-Mentalität halten, bis ein Ausfall oder ein erheblicher Funktionsmangel eintritt. Selbst wenn effiziente Modelle langfristige Einsparungen bieten, verlangsamen unmittelbare Liquiditätsengpässe die Akzeptanz, es sei denn, Anreize, Finanzierungen oder sichtbare Leistungssprünge können die Ausgaben rechtfertigen. Die Ökodesign- und Verbraucherinformationsmaßnahmen der Europäischen Union verbessern die Transparenz bei langfristigen Einsparungen, aber die Amortisationshorizonte erfordern von den Verbrauchern immer noch, zukünftige Vorteile angesichts kurzfristiger Kostenbedenken abzudiskontieren. Marken nutzen klare Energie- und Wassereinsparungen im Marketing, um den wahrgenommenen Wert zu steigern und sich mit zeitvariablen Tarifen zu decken, wo verfügbar. Im Prognosezeitraum könnte eine schrittweise Entspannung der Inflation in einigen Ländern und ein breiterer Zugang zu Finanzierungen dazu beitragen, aufgestaute Nachfrage freizusetzen, doch die Preissensitivität bleibt kurzfristig eine Bremse für die Premiumisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: IoT-Integration gestaltet die Frontlader-Dominanz um

Frontlader-Maschinen hielten im Jahr 2025 69,62 % des Marktanteils am europäischen Waschmaschinenmarkt, da Verbraucher hohe Schleudereffizienz, geringeren Wasserverbrauch und Unterbaueignung bevorzugten, und innerhalb dieses Formats werden intelligente Frontlader-Varianten bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen, da Matter-kompatible Steuerungen die Integration über Heimplattformen hinweg erleichtern. Führende Markteinführungen seit 2024 zeigen berührungszentrierte Steuerung und gewebeschonende Programme, wobei Samsung AI Wash+ und eine 7-Zoll-AI-Home-Oberfläche in sein europäisches Sortiment eingebracht und mit SmartThings für energiebewusste Programmplanung verknüpft hat. BSH ermöglichte ein markenübergreifendes Erlebnis durch Home Connect und frühe Einführung von Matter, was die Einrichtungsreibung für Käufer verringert, die nahtloses Geräte-Onboarding und Sprachassistenz priorisieren. LGs AI-DD-Algorithmen und der vernetzte ThinQ-Stack konkurrieren zu ähnlichen Preispunkten, während Haier Europes hOn-Anwendung über Kategorien hinweg mehrere Millionen aktive Nutzer gewann und das Engagement auf Portfolioebene verankerte. Toplader behalten eine Nischenpräsenz, wo Altpräferenzen bestehen, und Waschmaschinen mit zwei Bottichen werden weiterhin in begrenzten ländlichen Umgebungen eingesetzt, die manuelle Steuerung und Netzflexibilität schätzen, obwohl beide Untertypen im Vergleich zu Frontlader-Ökosystemen eingeschränkte Innovationen aufweisen.

Historische Produktionsengpässe in den Jahren 2020–2022 beeinträchtigten die Verfügbarkeit vernetzter Artikel, aber die Normalisierung der Lieferkette und Interoperabilitätsstandards ermöglichen es Marken nun, intelligente Funktionen über breitere Preisstufen hinweg zu skalieren. Software-Pfade sind zu einem zentralen Differenzierungsmerkmal geworden, da Updates neue Programme wie Mikroplastik-Reduktionszyklen und Allergenentfernung ohne Hardwareänderung liefern, was die Relevanz über die gesamte Nutzungsdauer verlängert. Sicherheits- und Compliance-Anforderungen im Rahmen des aufkommenden digitalen Produktrahmens der Europäischen Union erhöhen die für sichere Konnektivität erforderlichen Ressourcen, was Vorteile für etablierte Anbieter stärkt und gleichzeitig Hürden für Neueinsteiger erhöht. Kompakte Frontlader-Kombis mit integrierter Wärmepumpentrocknung gewinnen bei städtischen Nachrüstungen an Bedeutung und verbinden Platzeinsparungen mit Klasse-A-Gesamtzyklusbewertungen, die für Wohnungen geeignet sind. Im Prognosezeitraum wird der europäische Waschmaschinenmarkt weiterhin auf zunehmend intelligente Frontlader ausgerichtet sein, da Marken Energiemanagement- und Filtrationsfähigkeiten einbetten, die aufkommende Ökodesign-Schwellenwerte erfüllen.

Nach Kapazität: Trommeln über 8 kg erschließen Familien- und Großladungs-Prämien

Das 6–8-kg-Segment hielt im Jahr 2025 46,25 % des Umsatzes und balancierte wöchentliches Wäschevolumen, Energielabel-Leistung und Standard-Schrankmaße für die meisten europäischen Haushalte. Plattformen über 8 kg sind die am schnellsten wachsende Kapazitätswahl mit einer CAGR-Prognose von 4,55 % und gewinnen bei größeren Familien und Käufern an Beliebtheit, die Bettwäsche, Sportbekleidung und Oberbekleidung in weniger Waschgängen erledigen möchten. Produktportfolios setzen die Standards nach oben zurück, wobei Hersteller die Eingangskapazität anheben und präzise Dosierung sowie Mischladungsoptimierung anbieten, damit größere Trommeln bei Teilladungen ressourcenschonende Profile beibehalten. Premium-Serien etablierter Anbieter kombinieren auch höhere Kapazität mit Filtrations- und Hygienefunktionen, was den wahrgenommenen Wert steigert und die Upselling-Logik für Haushalte stärkt, die ein langfristiges Gerät in Betracht ziehen. Platzbeschränkte städtische Käufer profitieren von kompakten Formaten, die dennoch 6–8 kg erreichen, ohne die Türöffnung oder die Unterbauintegration zu beeinträchtigen.

Innovationen wie Mehrtrommelarchitektur und adaptive Ressourcensteuerung komprimieren die Zykluszeit für gemischte Kleidungsstücke, was die Zeitkosten größerer Ladungen reduziert. Mischgewebeprogramme, die empfindliche Stoffe bei niedrigen Temperaturen schützen und gleichzeitig starke Verschmutzungen bei Synthetikfasern behandeln, ersetzen ältere Annahmen, dass größere Trommeln Pflegequalität gegen Geschwindigkeit eintauschen. Im Prognosezeitraum werden Hersteller voraussichtlich die Lasterkennungslogik verfeinern, um noch höhere Genauigkeit beim Wasser- und Waschmitteleinsatz zu erzielen, was hilft, Klasse-A-Ergebnisse bei variablen Ladungen aufrechtzuerhalten. Da sich die Einstiegspreispunkte in Richtung 8 kg und darüber hinaus verschieben, werden Käufer weniger Kompromisse bei der Kapazität eingehen müssen, selbst in Wohnungen mit kompaktem Grundriss.

Nach Technologie: Intelligente/vernetzte Maschinen nutzen Firmware-Differenzierung

Konventionelle Geräte behielten im Jahr 2025 73,25 % des Mixes, doch intelligente/vernetzte IoT-Waschmaschinen werden mit einer CAGR von 6,12 % die am schnellsten wachsende Technologiegruppe sein, was fortschreitende Interoperabilität und greifbare Energiemanagementvorteile widerspiegelt. APPLiA hat einen raschen Anstieg des vernetzten Waschmaschinenbesitzes in EU-Haushalten prognostiziert, was einen stetigen Übergang bei Neugeräteverkäufen hin zu eingebetteter Konnektivität und cloudbasierten Funktionen unterstützt. Netzwerkbewusste Programmplanung über Plattformen wie SmartThings integriert den Maschinenbetrieb mit zeitvariablen Tarifen, um den Verbrauch zu reduzieren und Lasten in sauberere Energiezeiten zu verlagern. Umweltfunktionen wie Mikroplastik-Pflegezyklen erleichtern es Haushalten, Wirkungsreduzierungen zu erzielen, ohne Gewohnheiten zu ändern, was Preisaufschläge für vernetzte Artikel rechtfertigt. Garantien und Aufarbeitungsprogramme beruhigen wertorientierte Käufer, dass intelligente Hardware über längere Zeiträume wartungsfähig bleibt, selbst wenn sich die Software weiterentwickelt.

Software-Sicherheit und Lebenszyklus-Support sind nun zentral für Kaufentscheidungen in der europäischen Waschmaschinenbranche, da EU-Digitalanforderungen Patch-Praktiken und Schwachstellenbehandlung für vernetzte Geräte formalisieren. Matter-Kompatibilität vereinfacht das Onboarding und die markenübergreifende Steuerung, was es Familien erleichtert, bereits vertraute Apps zur Koordination täglicher Routinen zu nutzen. Over-the-Air-Updates, die Waschprogramme hinzufügen oder die Dosierlogik verfeinern, halten Geräte mit sich entwickelnden Textilien und Waschmittelchemie aktuell und verlängern die Relevanz weit in das zweite Jahrzehnt der Nutzung. Konventionelle Maschinen sprechen weiterhin durch ihren Anfangspreis und wahrgenommene Einfachheit an, was die Basis breit hält, selbst wenn der vernetzte Anteil stetig wächst. Der europäische Waschmaschinenmarkt spaltet sich daher in softwareorientierte Plattformen mit wiederkehrenden digitalen Diensten und langlebige konventionelle Linien auf, die für lange, wartungsarme Lebenszyklen optimiert sind.

Nach Endnutzer: Gewerbliche Einsätze monetarisieren Abonnement- und Datendienste

Privatkunden machten im Jahr 2025 85,74 % des Umsatzes aus, während gewerbliche Standorte mit einer CAGR von 4,65 % schneller wachsen sollen, indem sie vorausschauende Wartung, Fernverwaltung und Pay-per-Use-Modelle einsetzen. Immobilienverwalter von Mehrfamilienhäusern integrieren vernetzte Waschmaschinen mit mobilem Zugang und bargeldlosen Zahlungen, um den Mieterkomfort und die Auslastung zu verbessern und gleichzeitig Leistungsdaten zu sammeln. Wäschereien werden auf Maschinen mit präziser Dosierung und spezialisierten Programmen aufgerüstet, um Premium-Preise pro Ladung zu rechtfertigen und sichtbare Differenzierung an belebten städtischen Standorten zu schaffen. Gewerbliche Systeme betonen Betriebszeitgarantien und modulare Reparaturen, um Einnahmequellen stabil zu halten, was Serviceverträge und Flottenüberwachungsfunktionen unterstützt. Mit der Einführung von Reparatur- und Datenaustauschregeln werden Multi-Anbieter-Servicevereinbarungen häufiger werden, was die Kostenkontrolle für Betreiber verbessert und gleichzeitig die Flexibilität über Marken hinweg bewahrt.

Der europäische Waschmaschinenmarkt wird weiterhin auf Ersatzkäufe in reifen Ländern setzen und gleichzeitig Neukundenpotenziale in ausgewählten Aufholregionen erschließen, aber gewerbliche Einsätze fügen eine wiederkehrende Umsatzschicht hinzu, die Verkaufszyklen für führende Hersteller glättet. Vorausschauende Diagnosen können Ausfallzeiten minimieren und Wartungszeiten in Niedriglastperioden legen, was den effektiven Durchsatz an stark frequentierten Standorten erhöht. Fernkonfiguration und Firmware-Updates helfen Betreibern, neue Zyklen und Nachhaltigkeitsfunktionen ohne Vor-Ort-Besuche einzuführen, was mit Markenverpflichtungen zur Reduzierung des gesamten Lebenszykluseffekts übereinstimmt. Im Prognosezeitraum wird das Wachstum im gewerblichen Bereich die Wirtschaftlichkeit von Mehrfachkäufen und Serviceverträgen widerspiegeln, wobei Konnektivität direkt in Umsatz- und Bindungsvorteile übersetzt wird. Die Akzeptanz ähnlicher Funktionen im Privatbereich wird bei der direkten Monetarisierung weiterhin hinter dem gewerblichen Bereich zurückbleiben, aber von denselben Pipeline- und Zuverlässigkeitsverbesserungen profitieren.

Nach Vertriebskanal: Online-B2C gewinnt durch Sortiments- und Logistikskalierung

B2C/Einzelhandelskanäle machten im Jahr 2025 57,98 % des Umsatzes aus, und Online-B2C ist der am schnellsten wachsende Unterkanal mit einer CAGR von 4,86 %, da Verbraucher digitale Wege für Auswahl, Finanzierung und Lieferkoordination in großem Maßstab nutzen. Hersteller nutzen Showroom-ähnliche Markengeschäfte, um Oberflächen und Dosierfunktionen zu demonstrieren, und leiten Transaktionen dann an direkte digitale Shops weiter, um Daten zu erfassen und maßgeschneiderte Servicepakete anzubieten. Online-Marktplätze und markeneigene Shops differenzieren sich durch Installations- und Abholzusagen, die die Reibung bei Großgutkäufen reduzieren und das Vertrauen in Lieferfenster verbessern. Parallel dazu verknüpfen direkte Ökosysteme die Installation mit App-Onboarding und Energieeinstellungen, um eine sofortige Wertrealisierung ab dem ersten Tag zu gewährleisten. Traditionelle Mehrmarken-Showrooms bleiben wichtig für die haptische Bewertung und dienen als hochkonvertierende Zubringer in digitale Checkout-Flows, wo Aktionen und Finanzierungen am einfachsten anzuwenden sind.

Der europäische Waschmaschinenmarkt erlebt auch den Aufstieg von markengesteuerten Partnerportalen für B2B-Käufer, die eine zentralisierte Beschaffung und Flottenverwaltung für gewerbliche Betreiber unterstützen. Da die Regulierung die Transparenz auf digitalen Marktplätzen erhöht, werden Listing- und Ranking-Klarheit die Anforderungen an Produktdaten und Garantieoffenlegungen erhöhen, was etablierten Marken mit starken Content-Operationen zugute kommt. Im Laufe der Zeit werden die Kombination aus Kanalbreite, Last-Mile-Zuverlässigkeit und digitaler Konfiguration die Marktanteilsverschiebungen innerhalb von B2C bestimmen, insbesondere in Ländern mit dichten Liefernetzwerken und robuster Retourenabwicklung. Reichhaltigere Erstanbieterdaten aus direkten Kanälen werden Produkt- und Servicedesign-Schleifen speisen, die sich auf Nutzungsergebnisse statt nur auf Vorverkaufsfunktionen konzentrieren. Diese Verschiebungen stärken eine serviceorientierte Haltung, die den Wert pro Gerät steigern kann und gleichzeitig strengere politische Ziele zu Reparatur und Langlebigkeit erfüllt.

Geografische Analyse

Deutschland hielt im Jahr 2025 28,34 % des Marktanteils am europäischen Waschmaschinenmarkt, unterstützt durch inländische Ingenieursführer, Nachfrage nach Premium-Funktionen und frühe politische Umsetzung, die Maßstäbe für den Rest der Europäischen Union setzt. BSH investiert weiterhin in hocheffiziente Linien, die das Klasse-A-Minimum übertreffen und mit Home-Connect-Funktionalität kombiniert werden, um die Ressourcenoptimierung in den Alltag einzubetten. Das Land leitete im Januar 2026 einen Gesetzentwurf zur Umsetzung der EU-Recht-auf-Reparatur-Bestimmungen ein, was politische Kontinuität und operative Klarheit für den nächsten Modellzyklus signalisiert. Frankreich, der zweitgrößte Markt, ist mit seinem seit April 2025 geltenden Langlebigkeitsindex für Waschmaschinen zu einem politischen Referenzpunkt geworden, der Verbrauchern standardisierte Orientierung zu Zuverlässigkeit und Wartung bietet[4]Service Public France, „Langlebigkeitsindex für Haushaltsgeräte”, Regierung Frankreichs, service-public.fr. Premium-Käufer in Frankreich haben anhaltendes Interesse an leisem Betrieb und kompakten, eingebauten Designs gezeigt, Bereiche, in denen deutsch entwickelte Artikel gut abgeschnitten haben.

Spanien wird bis 2031 voraussichtlich das am schnellsten wachsende Land sein, und die Größe des europäischen Waschmaschinenmarkts für Spanien soll mit einer CAGR von 4,55 % wachsen, da sich in den größten Städten neue Haushalte bilden und die Infrastruktur zu nördlichen Pendants aufholt. Wertorientierte Marken, die Klasse-B- oder C-Bewertungen erfüllen, gewinnen weiterhin Marktanteile in mittleren Preissegmenten, während Finanzierungs- und Treueprogramme den Zugang zu Klasse-A-Modellen für städtische Käufer erweitern. Italiens Struktur begünstigt unabhängige Spezialisten mehr als einige Nachbarn, was die vollständige Omnichannel-Integration verlangsamt, aber beratungsgeführten Verkauf in regionalen Einzugsgebieten bewahrt. Das Vereinigte Königreich, außerhalb der Europäischen Union, aber weitgehend an Energieeffizienz-Normen für Exporteure ausgerichtet, zeigt eine starke Online-Durchdringung bei Großgeräten und eine schnellere Akzeptanz vernetzter Waschmaschinen bei frühen Anwendern. Innerstaatliche Disparitäten bestehen fort, wobei Premium-Zentren fortschrittliche Energiefunktionen früher übernehmen als wertorientierte Regionen.

BENELUX und die Nordics tragen aufgrund hoher Einkommen, früher Smart-Home-Akzeptanz und öffentlicher Beschaffungsnormen, die Spitzenleistungen beim Ressourceneinsatz belohnen, einen robusten Wert im Verhältnis zur Bevölkerung bei. Belgiens Übernahme der Methodik des französischen Langlebigkeitsindex unterstreicht einen gemeinsamen Ansatz zur Verbrauchertransparenz, der die Compliance-Reibung für Marken, die grenzüberschreitend verkaufen, reduzieren kann. Nordische Käufer achten auf Energie- und Wasserleistung und profitieren von weit verbreiteten zeitvariablen Tarifen, die den Nutzen netzwerkbewusster Programmplanung in vernetzten Ökosystemen erhöhen. Östliche und südliche Länder außerhalb des Kerns bieten in ausgewählten Bereichen noch Neukundenpotenzial, wo die Durchdringung geringer ist, obwohl Einkommens- und Breitbandbeschränkungen die kurzfristige vernetzte Akzeptanz dämpfen. In der gesamten Region schaffen Richtlinien zu Reparatur und Produktpässen einen gemeinsamen Compliance-Rahmen, der die Leistungsstreuung verringern und den Wettbewerb auf Benutzerfreundlichkeit und Service fokussieren sollte.

Wettbewerbslandschaft

Der Wettbewerb hat sich von breiten Preiskriegen hin zur Differenzierung bei Firmware-Langlebigkeit, Mikrofaserminderung und Interoperabilität mit Smart-Home-Standards verlagert, die Geräte einfacher einzusetzen und zu warten machen. Produktmeilensteine aus dem Jahr 2024 umfassen Klasse-A-Plus-Leistungsmargen für Flaggschiff-Waschmaschinen und neue KI-gesteuerte Dosier- und Gewebeerkennung, die darauf abzielen, Ergebnisse bei niedrigeren Temperaturen und mit reduziertem Wasserverbrauch zu verbessern. Verlängerte Garantien und offizielle Aufarbeitungskanäle werden zu wichtigen Hebeln, um Wert zu erfassen und Vertrauen in lange Nutzungsdauern zu demonstrieren, insbesondere in Märkten, die Reparatur-Scores am Verkaufspunkt betonen. Der europäische Waschmaschinenmarkt belohnt daher technische Tiefe und Compliance-Bereitschaft neben Software-Roadmaps, die installierte Geräte durch Updates aktuell halten.

Strategische Konsolidierung bleibt eine rationale Reaktion auf gesättigte westeuropäische Volumina, wobei die Beko-Europe-Struktur darauf abzielt, überlappende Fabriken zu rationalisieren und die Vertriebsabdeckung von West- bis Osteuropa zu vereinheitlichen. Komponenten- und Modulkontrolle ist wichtiger geworden, da vernetzte Funktionen Einzug halten, wobei vertikal integrierte Marken bei Lieferresilienz und Firmware-Lieferkadenz im Vorteil sind. Interoperabilitätsbewegungen, wie frühe Partnerschaften rund um Matter, signalisieren die Absicht, Onboarding-Reibung zu beseitigen und Käufer zu beruhigen, dass Ökosysteme über Gerätegenerationen hinweg offen und sicher bleiben. Ökosystem-Apps erweitern sich weiterhin in Energiedienste und Verbrauchsmaterialien und verknüpfen Kernzyklen mit Waschmitteloptimierung und Wartungserinnerungen, die das Nutzerengagement aufrechterhalten. Regulierungsprogramme, einschließlich des Digitalen Produktpasses, professionalisieren das Produktdatenmanagement weiter und schaffen Möglichkeiten für compliance-geführte Differenzierung.

Mikroplastik-Initiativen sind ein weiteres schnell reifendes Wettbewerbsfeld, auf dem Marken integrierte Erfassungs- und Reduktionszyklen pilotieren, um Standardisierungsergebnisse vorwegzunehmen und sich für Premium-Käufer zu positionieren. Partnerschaften mit Filtrationsspezialisten verdeutlichen, wie unterschiedliche Compliance-Wege um validierte Erfassungsmetriken und wartungsfreundliche Designs konvergieren können. Die stärksten etablierten Anbieter richten ihre Wertversprechen auf eine längere geplante Nutzungsdauer und ein App-first-Nutzermodell aus, das kontinuierliche Verbesserungen ohne Hardwareänderungen unterstützt. Wenn der europäische Waschmaschinenmarkt in den nächsten Zyklus eintritt, werden Wettbewerbsstrategien politische Führung, Industriedesign und Software verbinden, die Service und Nachhaltigkeit statt nur Spezifikationen monetarisieren. Im Prognosehorizont sind die Marken, die Firmware-Innovation mit Langlebigkeit und transparenter Serviceökonomie in Einklang bringen, am besten positioniert, um Marktanteile zu verteidigen und auszubauen.

Marktführer der europäischen Waschmaschinenbranche

BSH Hausgeräte GmbH

Beko Europe B.V.

Electrolux Group

Haier Europe

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Samsung Electronics stellte auf der IFA 2025 den Bespoke AI Washer A-65 % vor, der eine um 65 % bessere Energieeffizienz als das Klasse-A-Minimum erreicht, mit AI-Wash+-Erkennung, einem 7-Zoll-AI-Home-Touchscreen und SmartThings-Integration für energiebewusste Programmplanung; Samsung brachte auch eine zweite Generation des Bespoke AI Laundry Combo mit erweiterter Trocknungskapazität und kürzeren Trocknungszeiten auf den Markt.

- September 2025: BSH Home Appliances stellte auf der IFA 2025 Bosch-Serie-8-Waschmaschinen mit 11-kg-Kapazität, Effizienz über dem Klasse-A-Minimum, i-Dos mit Waschmittel-Scan und tieferer Home-Connect-Integration vor und erweiterte seine Matter-Partnerschaft sowie das selbstreinigende Mikrofaserfilter-Konzept.

- September 2025: Haier Europe präsentierte auf der IFA 2025 Candys MultiWash, eine Drei-Trommel-Waschmaschine, die von einem KI-gesteuerten intelligenten Zentralsystem koordiniert wird, um Wasser und Strom über gleichzeitige individuelle Programme zu verwalten, und bestätigte, dass seine hOn-App 10 Millionen vernetzte Nutzer überschritten hat.

- August 2025: LG Electronics stellte auf der IFA 2025 den LG HeatPump WasherDryer (WashCombo) vor, der die Energieklasse A für vollständige Wasch-Trocken-Zyklen mit DUAL-Inverter-Wärmepumpen-Technologie auf Basis des Kältemittels R290 erreicht, zusammen mit einem Mikroplastik-Pflegezyklus, der auf die Reduzierung der Freisetzung von Synthetikfasern abzielt.

Berichtsumfang des europäischen Waschmaschinenmarkts

Eine Waschmaschine ist ein elektronisches Haushaltsgerät, das zum Waschen verschiedener Arten von Kleidung verwendet wird, ohne körperliche Anstrengung aufzuwenden. Eine vollständige Hintergrundanalyse des europäischen Waschmaschinenmarkts, die eine Bewertung der aufkommenden Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt. Der europäische Waschmaschinenmarkt ist segmentiert nach Produkttyp (Frontlader und Toplader), nach Technologie (vollautomatisch und halbautomatisch), nach Vertriebskanal (Mehrmarken-Geschäfte, Fachgeschäfte, Online und andere Vertriebskanäle) und nach Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Schweiz, Russland, Rest Europas).

| Frontlader | Mit Trockner |

| Ohne Trockner | |

| Toplader | Mit Trockner |

| Ohne Trockner | |

| Waschmaschine mit zwei Bottichen |

| Unter 5 kg |

| 5–8 kg |

| Über 8 kg |

| Konventionell |

| Smart/Vernetzt (IoT) |

| Privathaushalte |

| Gewerbe |

| B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Andere Vertriebskanäle | |

| B2B/Direkt vom Hersteller |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Produkttyp | Frontlader | Mit Trockner |

| Ohne Trockner | ||

| Toplader | Mit Trockner | |

| Ohne Trockner | ||

| Waschmaschine mit zwei Bottichen | ||

| Nach Kapazität | Unter 5 kg | |

| 5–8 kg | ||

| Über 8 kg | ||

| Nach Technologie | Konventionell | |

| Smart/Vernetzt (IoT) | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B/Direkt vom Hersteller | ||

| Nach Geografie (Europa) | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des europäischen Waschmaschinenmarkts für 2031?

Die Größe des europäischen Waschmaschinenmarkts soll bis 2031 mit einer CAGR von 3,91 % von 2026 bis 2031 einen Wert von 16,49 Milliarden USD erreichen.

Welches Produktformat führt den Umsatz in Europa an?

Frontlader führen im Jahr 2025 mit einem Anteil von 69,62 %, unterstützt durch Effizienz, Platzsparsamkeit und stärkere Schleuderwirkung, die die Trocknungszeit verkürzt.

Wo wird das schnellste Wachstum auf Länderebene erwartet?

Spanien zeigt bis 2031 die schnellste Entwicklung, wobei die Größe des europäischen Waschmaschinenmarkts für das Land mit einer CAGR von 4,55 % wachsen soll, da die Bildung städtischer Haushalte und Upgrades anhalten.

Wie beeinflussen EU-Richtlinien die Produktstrategie?

Die Neuskalierung des Energielabels 2021, die Ökodesign-Verordnung für nachhaltige Produkte und das Recht auf Reparatur lenken Designs hin zu hoher Effizienz, langer Nutzungsdauer und transparenter Reparatur, was Premium- und vernetzte Angebote stärkt.

Welche Technologien wachsen am stärksten?

Intelligente/vernetzte IoT-Waschmaschinen sind die am schnellsten wachsende Technologiegruppe mit einer CAGR von 6,12 %, angetrieben durch Matter-Interoperabilität, energiebewusste Programmplanung und firmware-basierte Funktionsupdates.

Seite zuletzt aktualisiert am: