Europa Sportmannschaften und Vereine Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

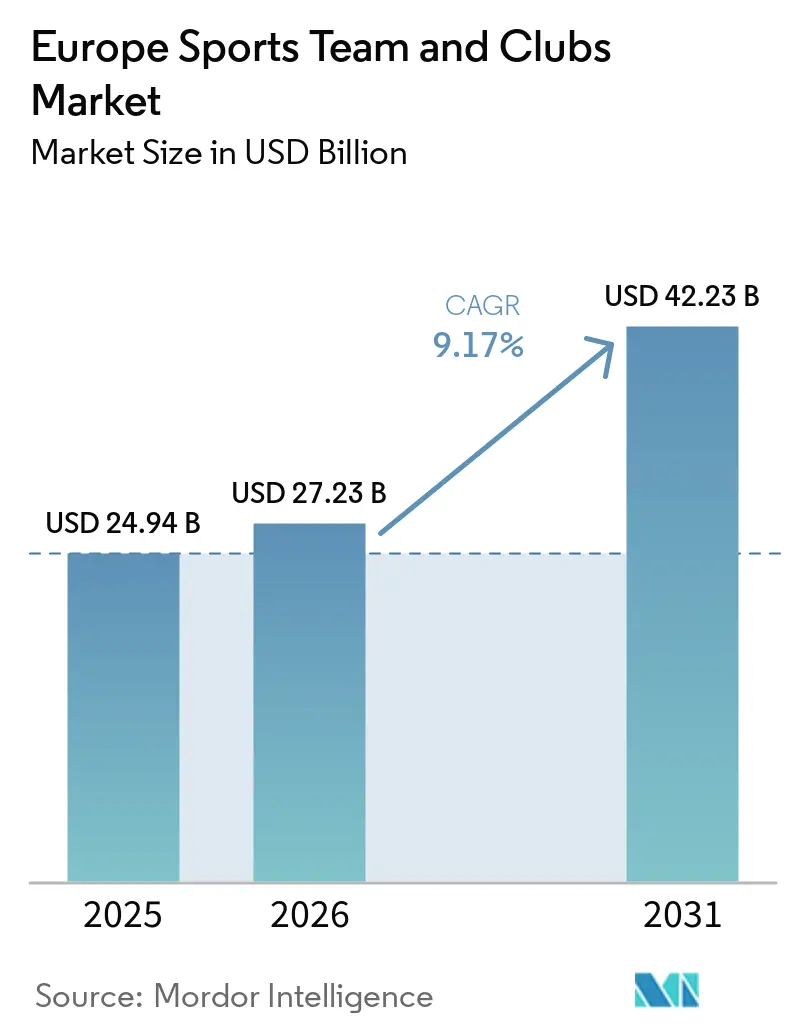

| Marktgröße im Basisjahr (2025) | 24.94 Milliarden US-Dollar |

| Marktgröße (2026) | 27.23 Milliarden US-Dollar |

| Marktgröße (2031) | 42.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.17% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Europa Sportmannschaften und Vereine Marktanalyse von Mordor Intelligence

Die Größe des Europa Sportmannschaften und Vereine Marktes wird auf 24,94 Milliarden USD im Jahr 2025, 27,23 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 42,23 Milliarden USD erreichen, mit einer CAGR von 9,17 % von 2026 bis 2031.

Der europäische Markt für Sportteams und -vereine verzeichnet ein erhebliches Wachstum, das durch strukturelle Transformation und nicht durch zyklische Erholung angetrieben wird. Spitzenvereine verlagern ihren Fokus von der Ausweitung des Volumens auf die Optimierung von Rentabilität und Effizienz. Die durch den Wettbewerb zwischen Streaming-Plattformen angeheizte Inflation der Medienrechte stärkt die Preissetzungsmacht der Vereine. Finanzielle Regulierungen, wie etwa Kostenbeschränkungen für Spielerkader, fördern eine diszipliniertere Ausgabenpolitik und strategische kommerzielle Planung. Beschränkungen für Glücksspiel-Sponsoring veranlassen Vereine, ihre Partnerschaften zu diversifizieren und das Fan-Engagement in den Vordergrund zu stellen. Investitionen in Infrastruktur und Premium-Hospitality erschließen neue Einnahmequellen und stärken die Spieltagseinnahmen. Der Frauenfußball und aufstrebende regionale Märkte verzeichnen aufgrund gezielter Finanzierung und innovativer Eigentumsmodelle eine rasche Expansion. Insgesamt wird der Markt durch das Branding von Elitevereinen, digitale Monetarisierung, regulatorische Anpassung und fanzentrierte Wachstumsstrategien vorangetrieben.

Wichtigste Erkenntnisse des Berichts

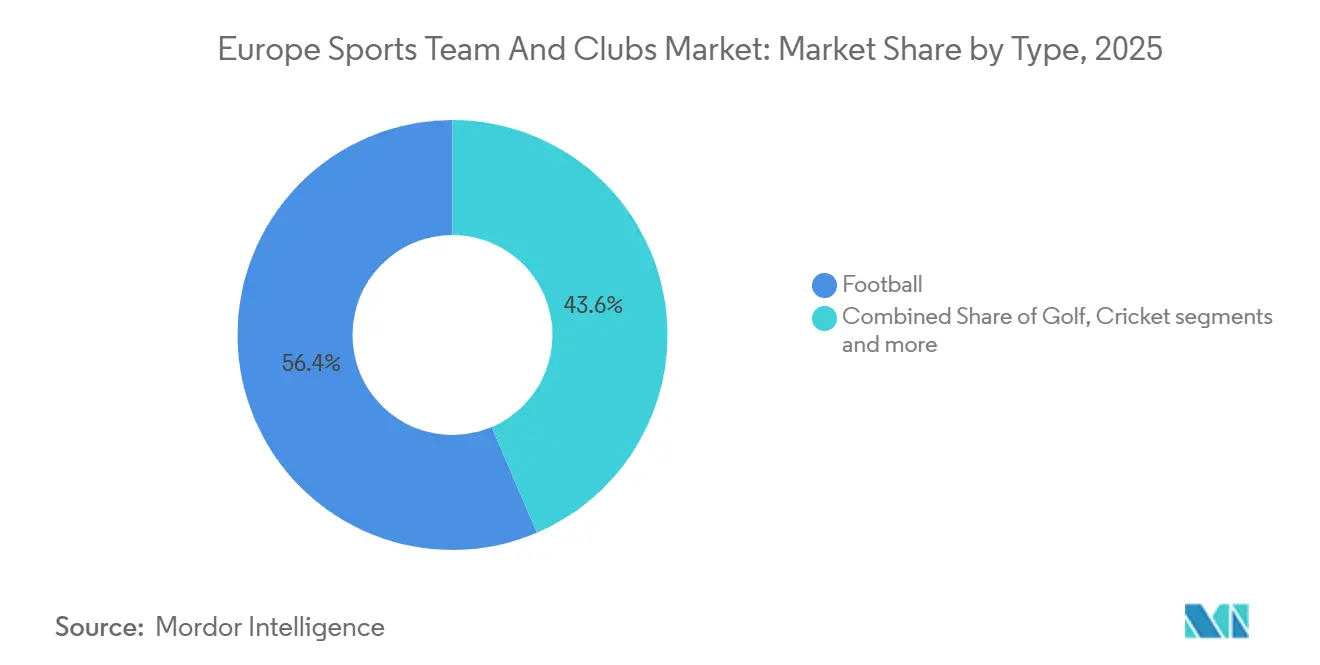

- Nach Typ führte Fußball mit einem Marktanteil von 56,43 % im europäischen Markt für Sportteams und -vereine im Jahr 2025, und der Frauenfußball wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 11,87 % wachsen.

- Nach Einnahmequelle entfielen Medienrechte auf 37,44 % des Marktanteils im europäischen Markt für Sportteams und -vereine im Jahr 2025, während NFT-gestütztes Merchandising bis 2031 voraussichtlich mit einer CAGR von 16,75 % wachsen wird.

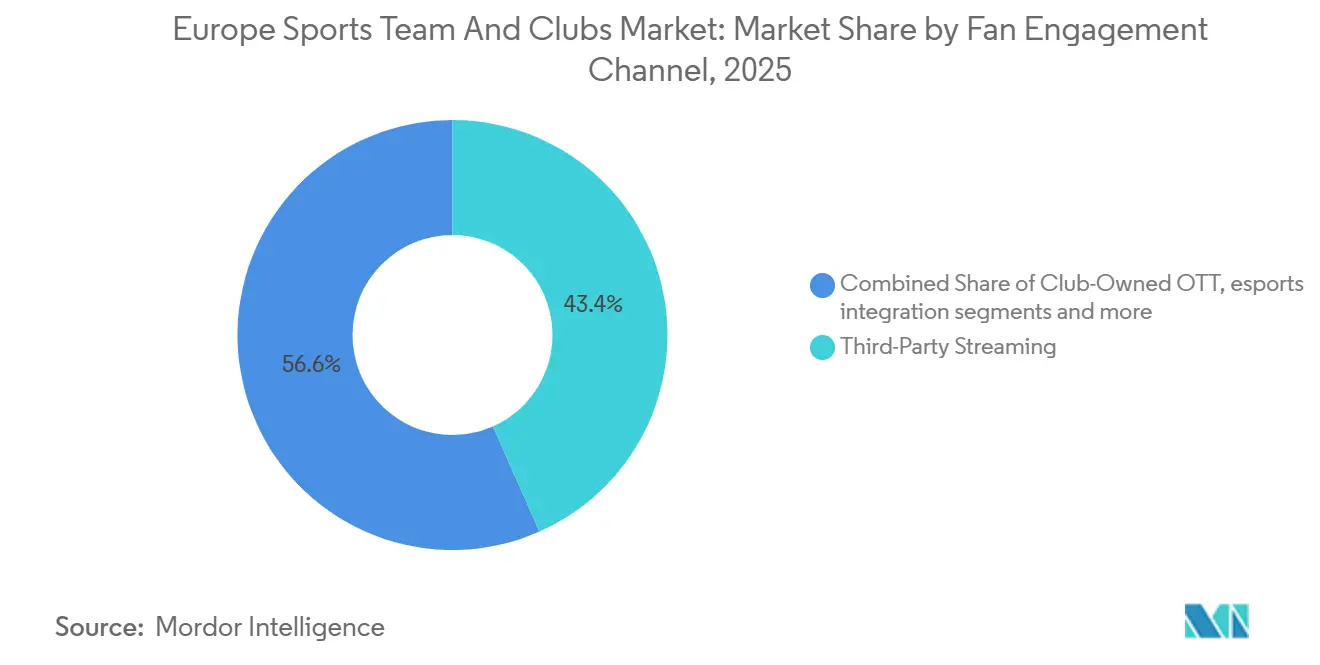

- Nach Fan-Engagement-Kanal hielten Streaming-Dienste von Drittanbietern im Jahr 2025 einen Marktanteil von 43,36 % im europäischen Markt für Sportteams und -vereine, und vereinseigene OTT-Plattformen sollen im Zeitraum 2026–2031 mit einer CAGR von 18,48 % wachsen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 28,38 % im europäischen Markt für Sportteams und -vereine, und die NORDICS-Region verzeichnet mit einer CAGR von 10,35 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Europa Sportmannschaften und Vereine Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Bewertungen von Fußballvereinen der ersten Liga | +1.2% | Global, konzentriert im Vereinigten Königreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Inflation der Medienrechte durch Streaming-Wettbewerb | +2.8% | Global, am stärksten im Vereinigten Königreich, Deutschland, Spanien und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Erholung der Stadionbesuche nach der Pandemie | +1.5% | Global, am ausgeprägtesten im Vereinigten Königreich, Deutschland und Spanien | Kurzfristig (≤ 2 Jahre) |

| Anstieg der professionellen Frauenligen | +1.1% | Europaweit, angeführt vom Vereinigten Königreich, Deutschland und Spanien, mit Ausstrahlungseffekten auf NORDICS und BENELUX. | Langfristig (≥ 4 Jahre) |

| NFT-basierte Fan-Token-Monetarisierung | +0.4% | Global mit höherer Akzeptanz in Italien und Spanien, relativ gedämpft im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Anstieg saudischer Investitionen, die Ausstrahlungseffekte bei Transfergebühren erzeugen | +0.9% | Europaweit, insbesondere das Vereinigte Königreich, Frankreich und Spanien als Abgabemärkte für Spielerverkäufe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Bewertungen von Fußballvereinen der ersten Liga

Apollo Sports Capital treibt die stark steigenden Bewertungen von Fußballvereinen der ersten Liga voran, indem Kapital in Atlético de Madrid investiert wird, um die Infrastruktur auszubauen, den kommerziellen Betrieb zu verbessern und die langfristige Wettbewerbsfähigkeit zu stärken. Diese Investition bewahrt die Marke und die Fanloyalität des Vereins und professionalisiert gleichzeitig die Einnahmequellen aus Medien, Sponsoring und Hospitality. Indem gezeigt wird, wie institutionelle Investoren Vereine zu globalen Marken ausbauen können, verdeutlicht der Deal einen Weg zur Steigerung des Marktwerts im europäischen Fußball[1]Apollo Global Management, „Atlético de Madrid begrüßt Apollo Sports Capital als Mehrheitsaktionär”, apollo.com.. Im weiteren Sinne behandelt privates Kapital Vereine zunehmend als dauerhafte, mehrzyklige Vermögenswerte, was das Wachstum des Unternehmenswerts antreibt. Führende europäische Vereine erzielen Rekordbewertungen und eröffnen damit Möglichkeiten für Premium-Sponsoring, langfristige Medienrechtsvereinbarungen und infrastrukturgeführte Expansion. Stadionprojekte stärken die Preissetzungsmacht und erschließen zusätzliche Einnahmen aus verbundenen Immobilien, während die Liquidität auf dem Spielermarkt die Vermögenswerte und die allgemeine Bilanzkennzahl stützt. Insgesamt treiben diese Trends den raschen Anstieg der Bewertungen von Fußballvereinen der ersten Liga in Europa voran.

Inflation der Medienrechte durch Streaming-Wettbewerb

Die Werte der Medienrechte steigen, da Streaming-Plattformen um erstklassige nationale und internationale Inhalte konkurrieren, was die Einnahmen im gesamten europäischen Markt für Sportteams und -vereine steigert. Ligen nutzen diesen Wettbewerb, um eine starke Preissetzungsmacht zu erlangen und die globale Distribution zu erweitern, was die finanzielle Widerstandsfähigkeit stärkt. Erweiterte UEFA-Wettbewerbe bieten Vereinen zusätzliche Möglichkeiten, die Teilnahme an Ligen und Turnieren zu monetarisieren. Gebündelte Distributionsvereinbarungen ermöglichen es Plattformen, Premium-Preise beizubehalten und gleichzeitig ein breiteres Publikum zu erreichen. Stabile nationale Rechte in Kombination mit internationalen Streaming-Partnerschaften treiben ein höheres Fan-Engagement und eine breitere Marktpräsenz voran. Diese Inflation der Medienrechte ermutigt Vereine, strategisch in kommerzielle Aktivitäten und Infrastruktur zu investieren, um die Renditen zu maximieren. Sie zieht auch institutionelles und privates Kapital an, das Vereine als dauerhafte, mehrzyklige Vermögenswerte mit skalierbarem Umsatzpotenzial betrachtet. Insgesamt sind diese Faktoren wesentliche Treiber hinter dem Wachstum und den steigenden Bewertungen europäischer Sportvereine.

Erholung der Stadionbesuche nach der Pandemie

Der deutsche Fußball hat eine starke Erholung nach der Pandemie erlebt, wobei Bundesliga- und Bundesliga-2-Clubs in der ersten Hälfte der Saison 2024–25 rund 10,38 Millionen Tickets verkauften. Bundesliga-Spiele zogen etwa 5,83 Millionen Fans an, mit einem Durchschnitt von 38.079 Zuschauern pro Spiel, während die Bundesliga 2 mit 4,55 Millionen Besuchern und einem Durchschnitt von 29.761 Zuschauern pro Spiel einen Rekord aufstellte. Hohe Stadionauslastung und moderate Ticketpreise unterstreichen die Fanloyalität und den breiten Zugang. Diese Erholung steigert die Einnahmen am Spieltag und stärkt die finanzielle und kulturelle Bedeutung der Clubs. Starke Besucherzahlen sind ein wesentlicher Wachstumstreiber im europäischen Markt für Sportteams und Clubs[2]Football Ground Guide, "Erweiterung des Emirates Stadium," footballgroundguide.com.. Dynamische Preisstrategien und das Wachstum im Sekundärticketmarkt treiben höhere Werte für Spitzenspiele an. Der Markt profitiert zudem von neuen Stadien und Modernisierungen bestehender Spielstätten, die Kapazität, Fanerleben und kommerzielle Möglichkeiten verbessern. Insgesamt ist die Rückkehr der Fans in die Stadien ein wesentlicher Wachstumstreiber für den europäischen Markt für Sportteams und Clubs.

Anstieg der professionellen Frauenligen

Der Anstieg der professionellen Frauenligen wird durch die erhöhte finanzielle Unterstützung der UEFA vorangetrieben, wobei rund 40 Millionen USD für die Women's Champions League und den neu eingeführten Women's Europa Cup bereitgestellt werden. Vereine, die die Champions-League-Phase erreichen, erhalten rund 19 Millionen USD an Basis- und Leistungszahlungen, während Teilnehmer in frühen Phasen 8 Millionen USD erhalten und die Europa-Cup-Ausschüttungen rund 6 Millionen USD hinzufügen. Solidaritätszahlungen von rund 6,5 Millionen USD an andere Erstligavereine unterstützen die Ligaentwicklung und das Wettbewerbsgleichgewicht weiter. Diese höheren finanziellen Anreize in Kombination mit wachsenden Medien- und Sponsoringeinnahmen ermutigen Vereine, den Betrieb zu professionalisieren, in Infrastruktur zu investieren und Spitzentalente zu halten. Erweiterte Wettbewerbsformate steigern die Sichtbarkeit und die kommerzielle Attraktivität. Insgesamt sind steigende Preisgelder, verbesserte Einrichtungen und breitere Wettbewerbsmöglichkeiten wesentliche Treiber hinter dem raschen Wachstum des professionellen Frauenfußballs und seinem zunehmenden Beitrag zum europäischen Markt für Sportteams und -vereine[3]UEFA, „UEFA-Budget 2025/26”, uefa.com. .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verhältnisse von Spielergehältern zu Einnahmen | -1.4% | Global, akut in Frankreich, dem Vereinigten Königreich und Italien | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für Glücksspiel-Sponsoring im Sport | -0.6% | Vereinigtes Königreich, Italien, Niederlande, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Makroökonomischer Druck auf diskretionäre Ausgaben | -0.9% | Europaweit, am stärksten im Vereinigten Königreich, Frankreich und Österreich | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Dateneigentum hemmt direkte Fan-Angebote | -0.3% | Vorwiegend Vereinigtes Königreich, Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verhältnisse von Spielergehältern zu Einnahmen

Hohe Verhältnisse von Spielergehältern zu Einnahmen schränken weiterhin die Betriebsmargen in den europäischen Spitzenligen ein und erzeugen finanziellen Druck für die Vereine. Während die Premier League die Verhältnisse von den pandemiebedingten Höchstständen normalisiert hat, bleiben die Gesamtlohnkosten erhöht, was die Flexibilität in anderen Ausgabenbereichen einschränkt. Frankreich trägt die höchste Lohnlast unter den großen Ligen, während die Governance-Regeln in Deutschland die Kosten durch Beschränkungen externer Kapitalzuflüsse niedriger halten. Neue UEFA- und nationale Ausgabenkontrollen begrenzen die Kaderkosten auf einen Prozentsatz der Einnahmen und verhängen Strafen bei Überschreitung der Grenzen, was Vereine zwingt, ihre Ausgaben sorgfältiger zu verwalten. Vereine mit disziplinierten Kostenstrukturen können Margen schützen, aber viele sind nach wie vor auf gelegentliche Spielerverkäufe angewiesen, um den Cashflow aufrechtzuerhalten. Insgesamt wirken steigende Lohnverpflichtungen und regulatorische Grenzen als wesentliches Hemmnis für das Marktwachstum und schränken die Fähigkeit der Vereine ein, frei in Infrastruktur, Talente und kommerzielle Initiativen zu investieren.

Regulatorische Obergrenzen für Glücksspiel-Sponsoring im Sport

Regulatorische Beschränkungen für Glücksspiel-Sponsoring im Sport schränken die Einnahmemöglichkeiten für europäische Vereine ein. Das freiwillige Verbot der Premier League für Glücksspielwerbung auf der Vorderseite von Trikots ab der Saison 2026/27 wird voraussichtlich die Einnahmen reduzieren, insbesondere für Vereine der mittleren Kategorie, die historisch stark auf diese Partnerschaften angewiesen waren. Ähnliche Beschränkungen in europäischen Ländern, einschließlich strengerer Regeln in Deutschland, begrenzen Werbung, Athleten-Endorsements und Veranstaltungsaktivierungen. Infolgedessen sind Sponsoringverluste ungleich verteilt und treffen Vereine außerhalb der kommerziell stärksten Einnahmeerzeuger am härtesten. Forschungsergebnisse haben das Ausmaß des Glücksspielmarketings im Fußball hervorgehoben und den regulatorischen Druck verstärkt. Um die Auswirkungen abzumildern, suchen Vereine nach alternativen Sponsoren in Bereichen wie Finanzdienstleistungen, Tourismus und Technologie. Insgesamt wirken diese regulatorischen Änderungen als wesentliches Hemmnis für den Markt, indem sie eine bedeutende Quelle kommerzieller Einnahmen reduzieren und die finanzielle Flexibilität vieler Vereine einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Frauenfußball verankert Expansion von 11,87 %

Fußball hielt im Jahr 2025 einen Anteil von 56,43 % und blieb das Fundament des europäischen Marktes für Sportteams und -vereine, während der Frauenfußball mit einer CAGR von 11,87 % für 2026–2031 die schnellste Wachstumsdynamik verzeichnete. Innerhalb der Sportart entwickelt sich der Frauenfußball zum am schnellsten wachsenden Segment, angetrieben durch nachhaltige Investitionen der UEFA und wachsende nationale Einnahmequellen in wichtigen Ligen wie England. Erstklassige Herrenwettbewerbe werden weiterhin durch großangelegte Übertragungsvereinbarungen unterstützt, während sich Vereine an Kostenbeschränkungen und Verschiebungen im Sponsoring anpassen, indem sie sich auf Premium-Hospitality, digitale Abonnements und datengestützte Preisgestaltung konzentrieren, um Margen zu schützen. Andere Sportarten, darunter Rugby Union, Cricket, Golf und Boxen, tragen durch stabile Übertragungsfenster, internationale Turniere und veranstaltungsgetriebene Einnahmen zum Markt bei, sind jedoch stärker von der Auslastung der Veranstaltungsorte und dem Veranstaltungsrhythmus abhängig. Diversifizierte Mehrsportvereine helfen auch dabei, die Einnahmen über Zyklen hinweg zu glätten und dem Gesamtmarkt Stabilität zu verleihen.

Die strategische Implikation für den europäischen Markt für Sportteams und -vereine ist eine klare Umverteilung von Ressourcen in Richtung Frauenfußball, wo das Wachstumspotenzial stark bleibt und die Investitionsintensität überdurchschnittliche Renditen liefert. Führende Vereine priorisieren zunehmend den Ausbau von Frauenprogrammen und optimieren gleichzeitig die Einnahmen aus dem Herrenfußball und anderen Sportarten durch innovative kommerzielle Strategien. Digitale Inhalte, Sponsoring-Integration und Fan-Engagement-Initiativen werden zu wichtigen Hebeln in allen Segmenten und ermöglichen es Vereinen, Einnahmen zu diversifizieren und die Widerstandsfähigkeit in einem dynamischen Marktumfeld zu stärken. Insgesamt balancieren Kategorieführer Stabilität in etablierten Segmenten mit aggressivem Wachstum in aufstrebenden Bereichen, insbesondere im Frauenfußball, um eine langfristige Marktexpansion voranzutreiben.

Nach Einnahmequelle: Medienrechte bei 37,44 %, NFT-Merchandising steigt um 16,75 %

Medienrechte trugen im Jahr 2025 37,44 % zum Einnahmemix bei und stärkten die zentrale Rolle langfristiger Übertragungsvereinbarungen im europäischen Markt für Sportteams und -vereine. Medienrechte spielen weiterhin eine zentrale Rolle im europäischen Markt für Sportteams und -vereine, stützen langfristige Übertragungsvereinbarungen und bieten vorhersehbare Cashflows für erstklassige Wettbewerbe. Sponsoring, Merchandising und Ticketing bleiben wichtige ergänzende Einnahmequellen, wobei Vereine zunehmend auf Premium-Erlebnisse, dynamische Preisgestaltung und Hospitality setzen, um die Spieltagseinnahmen zu steigern. Erweiterte UEFA-Wettbewerbe steigern die Medien- und Preisgeldmöglichkeiten für Vereine, die sich qualifizieren und auf hohem Niveau abschneiden. Die Sanierung von Stadien und Standortverbesserungen stärken auch die ergänzenden kommerziellen Einnahmen und tragen zu einem diversifizierteren Einnahmemix jenseits traditioneller Medienkanäle bei.

Merchandising entwickelt sich in Richtung digitaler Erweiterungen, einschließlich NFTs, Fan-Token und limitierter Auflagen, was Experimente mit neuen Wegen zur Einbindung von Unterstützern und zur Monetarisierung der Fanbasis widerspiegelt. Ticketing-Strategien betonen Premiumisierung und personalisierte Angebote, um die Pro-Kopf-Erträge zu steigern und gleichzeitig die Besucherzahlen aufrechtzuerhalten. Sponsoring ist zunehmend fragmentiert, wobei kleinere und mittelgroße Vereine als Reaktion auf strengere Glücksspielregulierungen alternative Kategorien erkunden. Insgesamt balanciert der Markt mediengeführte Einnahmen mit wachsendem direktem Fan-Handel und nutzt Daten, digitale Vermögenswerte und innovative kommerzielle Strategien, um nachhaltiges Wachstum im gesamten europäischen Ökosystem für Sportteams und -vereine voranzutreiben.

Nach Fan-Engagement-Kanal: Streaming von Drittanbietern 43,36 %, vereinseigene OTT-Plattformen wachsen mit 18,48 %

Streaming-Dienste von Drittanbietern hielten im Jahr 2025 einen Fan-Engagement-Anteil von 43,36 % und unterstrichen die Präferenz der Verbraucher für aggregierte Sportportfolios in verschiedenen Märkten. Vereinseigene OTT-Plattformen verzeichneten mit einer CAGR von 18,48 % bis 2031 das schnellste Wachstum, starteten jedoch von einer kleinen Basis, da Live-Übertragungsrechte größtenteils bei Ligen und Sendern verbleiben. Die Fanloyalität zeigt sich darin, dass Unterstützer in die Stadien zurückkehren, während moderate Ticketpreise einen breiten Zugang gewährleisten. Vereine nutzen dynamische Preisgestaltung und Sekundärmarktverkäufe, um die Einnahmen aus stark nachgefragten Spielen zu steigern. Renovierte und neue Stadien verbessern das Fanbindungserlebnis und erschließen zusätzliche Hospitality-Möglichkeiten. Das Wachstum der Spieltagseinnahmen stärkt die Vereinsfinanzen und unterstützt langfristige Investitionen in die Infrastruktur. Die Erholung der Live-Besucherzahlen stärkt auch die kulturelle und soziale Bedeutung der Vereine. Insgesamt ist ein robustes Stadion-Engagement ein wesentlicher Wachstumstreiber im europäischen Markt für Sportteams und -vereine.

Das Wachstum direkter Fan-Plattformen wird durch die Wirtschaftlichkeit der Live-Rechte und die Notwendigkeit, Skalierung zu erreichen, begrenzt, dennoch investieren Vereine weiterhin in Hinter-den-Kulissen-Inhalte und personalisierte Erlebnisse, um das Engagement zu steigern. Der europäische Markt für Sportteams und -vereine balanciert die Abhängigkeit von Drittanbieter-Aggregatoren mit dem Wert von Erstanbieterdaten, wobei viele Vereine ihre OTT-Angebote auf Nischeninhalte und Mitgliedschaftsvorteile zuschneiden. Social-Media-Kanäle erweitern die Reichweite, unterstützen Sponsoring-Aktivierungen und ermöglichen neue Inhaltsformate, einschließlich des schnell wachsenden Frauenfußballsegments. Stadion- und Live-Aktivierungen steigern die Premium-Pro-Kopf-Einnahmen und stärken das Fanbindungserlebnis, insbesondere an renovierten Veranstaltungsorten. Da sich die Medienrechtszyklen weiterentwickeln, bündeln Drittanbieter-Plattformen weiterhin Fußball mit anderen Sportarten und halten den aggregierten Zugang für das Fan-Engagement zentral. Vereine nutzen diese Kanäle, um starke Verbindungen zu Unterstützern aufrechtzuerhalten und Monetarisierungsstrategien zu diversifizieren.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 28,38 % am europäischen Markt für Sportteams und -vereine, gestützt durch die Stärke der Premier-League-Rechte und die Präsenz einiger der wertvollsten globalen Vereinsmarken. Laufende Übertragungsvereinbarungen erhalten die Wettbewerbsfähigkeit und eine umfangreiche Abdeckung in wichtigen Territorien. Deutschland nimmt mit stabilen nationalen Medienrechten, hohen Besucherzahlen und konsistenten Ticketpreisen, die vereinsfreundliche Ligaoperationen unterstützen, eine bedeutende Position ein. Der französische Markt konzentriert sich auf seine größten Vereine, wobei sich die nationale Übertragung noch weiterentwickelt und die kurzfristigen Wachstumsaussichten prägt. Spanien und Italien profitieren von starken Vereinsmarken, kommerzieller Tiefe und stabilen Medienrechtsvereinbarungen, die die Marktstabilität und moderate Expansion unterstützen.

Die Nordics-Region führt das Wachstum mit einer CAGR von 10,35 % bis 2031 an, bedingt durch die Professionalisierung der Ligen und die konsistente Teilnahme an europäischen Wettbewerben, was die Einnahmemöglichkeiten für Vereine erweitert. Die Benelux-Märkte zeigen ebenfalls starkes Wachstum, unterstützt durch Vereine, die Talentpipelines und die Präsenz in kontinentalen Wettbewerben nutzen. Andere europäische Märkte expandieren durch Stadionöffnungen, Namensrechtsvereinbarungen und andere kommerzielle Initiativen, die die Einnahmequellen verbessern. Lokale Vorschriften zu staatlichen Beihilfen und Steuerrahmen beeinflussen weiterhin die Kapitalplanung und Lohnstrukturen der Vereine. Zusammen prägen diese regionalen Unterschiede die Preissetzungsmacht, das Umsatzpotenzial und das Tempo der Kommerzialisierung in ganz Europa.

Vergleiche mit früheren Zeiträumen verdeutlichen das reife Wachstum im Vereinigten Königreich, während die Nordics durch institutionelle Investitionen und kontinentale Wettbewerbe, die die Vereinseinnahmen verbreitern, beschleunigen. Deutschland profitiert von hohen Besucherzahlen und der Tiefe seiner Zweitligaligen, während Frankreich sich nach früheren Übertragungsanpassungen stabilisiert. Spaniens Medienrechte im nächsten Zyklus und Infrastrukturverbesserungen unterstützen mittelfristige Einnahmengewinne, insbesondere für Vereine, die größere Renovierungen abschließen. Italien verzeichnet ein stabiles Wachstum, gestützt durch seine Spitzenmarken und disziplinierte Sponsoring-Strategien. Insgesamt spiegelt der europäische Markt für Sportteams und -vereine eine Mischung aus etablierten Skalierungsmärkten und aufstrebenden Wachstumskorridoren wider, die die Basis und die zukünftige Pipeline aufrechterhalten.

Wettbewerbslandschaft

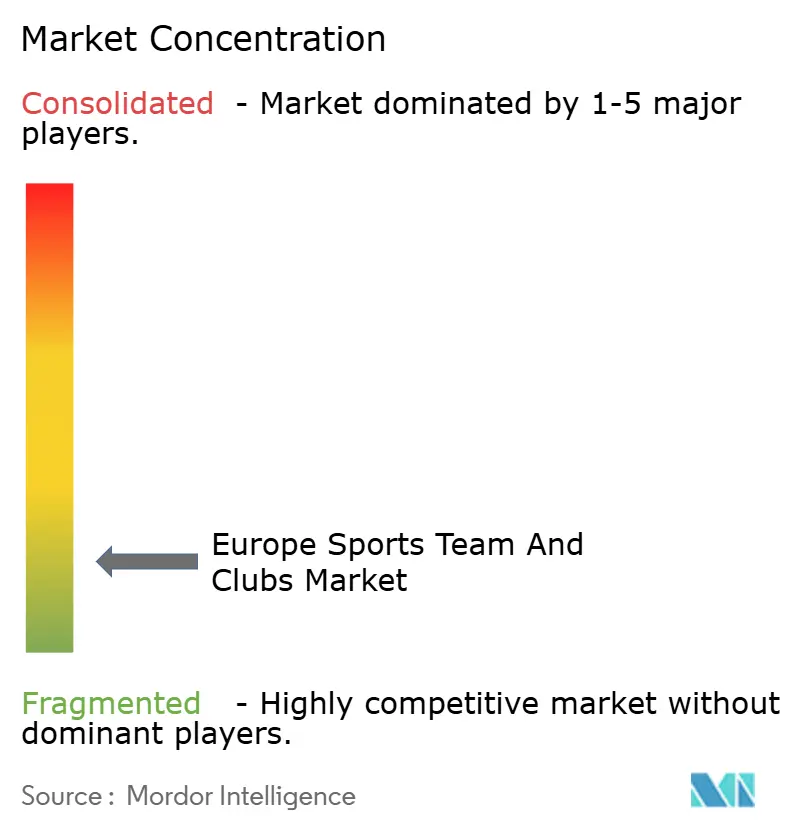

Der europäische Markt für Sportteams und -vereine ist stark fragmentiert, wobei Spitzenvereine einen erheblichen Anteil der Gesamteinnahmen erzielen, was die Preissetzungsmacht eines einzelnen Akteurs begrenzt. Der Wettbewerbsvorteil im Jahr 2026 wird zunehmend durch Infrastrukturprogramme bestimmt, die die Spieltagserträge steigern und Einnahmen aus Nicht-Spieltag-Veranstaltungen generieren, wie durch Stadionumbauten bei Elitevereinen demonstriert. Multi-Vereins-Eigentumsmodelle bleiben für ausgewählte Investoren zentral und ermöglichen Kosteneffizienz auf Portfolioebene und optimierte Talentbewegungen. Vereine erweitern auch direkte Fan-Kanäle, einschließlich mobiler Apps, OTT-Plattformen und tokenisierter Erlebnisse, und halten gleichzeitig die Präsenz auf großen Streaming-Plattformen aufrecht, um die Reichweite zu schützen. Diese Strategien zielen insgesamt darauf ab, den Markenwert zu stärken und die Einnahmequellen im gesamten Markt zu diversifizieren.

Ausgewählte strategische Schritte verdeutlichen den Schwung des Jahres 2025 und die Ausführungsprioritäten für 2026. Institutionelle Investitionen, wie bedeutende Beteiligungen an führenden Vereinen, finanzieren gemischt genutzte Entwicklungen, kommerzielle Skalierung und bilanzielle Flexibilität für Akquisitionen. Plattformpartnerschaften zwischen Streaming-Diensten erweitern den Zugang zum europäischen Fußball und ermöglichen Bündelungsökonomien, die eine breitere Distribution unterstützen. Renovierungsgetriebene Preissetzungsmacht ist ein wichtiger Trend, wobei Vereine Einrichtungen aufwerten, um Premium-Hospitality-Nachfrage und wiederkehrende Einnahmen aus Sitzplatzlizenzen zu erschließen. Kostenverwaltungsrahmen, einschließlich der UEFA-Regeln zur finanziellen Nachhaltigkeit und ligaweiter Kaderkosten-Quoten, stärken die disziplinierte Kapitalallokation bei Spitzenvereinen.

Dynamiken in aufstrebenden Märkten prägen auch das Wettbewerbsverhalten und die Bewertungsergebnisse. Ausstrahlungsliquidität aus ausgabenstarken Ligen im Ausland hat die Transfermarktwerte europäischer Vereine gestützt und günstige Spielerverkäufe ermöglicht. Vereine segmentieren das Fan-Engagement zunehmend nach Kanal und nutzen soziale Videos und Kurzform-Inhalte, um Sponsoring-Einnahmen über die traditionelle Übertragungspräsenz hinaus zu verstärken. Investitionen in Analytik, Personalisierung und Technologie haben eine stärkere Korrelation mit dem Wachstum kommerzieller Einnahmen als mit der sportlichen Leistung gezeigt, was Vereine dazu ermutigt, Monetarisierungsfähigkeiten zu priorisieren. Insgesamt belohnt der Markt Programme, die Stadionökonomie zusammensetzen, disziplinierte Lohnstrukturen aufrechterhalten und das direkte Fan-Engagement effektiv skalieren. Diese Ansätze definieren die Wettbewerbslandschaft für führende europäische Sportteams und -vereine.

Europa Sportmannschaften und Vereine Branchenführer

-

Real Madrid CF

-

FC Barcelona

-

Manchester United FC

-

FC Bayern München AG

-

Paris Saint-Germain FC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Apollo Sports Capital, die Sportinvestitionsabteilung von Apollo Global Management, wurde Mehrheitsaktionär von Atlético de Madrid und behielt den CEO und Präsidenten des Vereins. Die Investition verbesserte die finanzielle Lage und Wettbewerbsfähigkeit des Vereins und unterstützte die Spielerentwicklung und Infrastrukturprojekte, einschließlich eines neuen Sport- und Unterhaltungsviertels.

- Juni 2025: Die UEFA bestätigte den Einnahmenverteilungsrahmen für den UEFA-Vereinswettbewerbszyklus 2025/26 und legte dar, wie kommerzielle Einnahmen aus der Champions League, der Europa League, der Conference League und dem Super Cup unter teilnehmenden und nicht teilnehmenden Vereinen aufgeteilt werden.

- Mai 2025: Die Premier League gab neue Live-Audiovisual-Übertragungsvereinbarungen bekannt, die Rechteinhaber in mehreren Regionen für die Saisons 2025/26–2028/29 sichern und eine breite globale Abdeckung sowie eine wettbewerbsfähige Distribution ihrer Spiele vor den bevorstehenden Spielzeiten gewährleisten.

Europa Sportmannschaften und Vereine Markt Berichtsumfang

Der europäische Markt für Sportteams und -vereine umfasst professionelle und semiprofessionelle Sportorganisationen in den Bereichen Fußball, Basketball, Rugby und anderen Sportarten, die Einnahmen aus Medienrechten, Sponsoring, Ticketing und Merchandising erzielen. Er wird durch starkes Fan-Engagement, etablierte Ligen und wachsende Kommerzialisierung in den wichtigsten europäischen Märkten angetrieben.

Der Bericht über den europäischen Markt für Sportteams und -vereine ist segmentiert nach Typ (Fußball, Golf, Rugby Union, Cricket, Boxen, Sonstige), Einnahmequelle (Medienrechte, Merchandising, Tickets, Sponsoring), Fan-Engagement-Kanal (vereinseigene OTT-Plattformen, Streaming-Dienste von Drittanbietern, Social-Media-Direktkontakt mit Fans, Stadion- und Live-Aktivierungen, eSports-Integration, offizielle mobile Apps) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX, NORDICS, Rest Europas).

| Fußball |

| Golf |

| Rugby Union |

| Cricket |

| Boxen |

| Sonstige |

| Medienrechte |

| Merchandising |

| Tickets |

| Sponsoring |

| Vereinseigene OTT-Plattformen |

| Streaming-Dienste von Drittanbietern |

| Social-Media-Direktkontakt mit Fans |

| Stadion- und Live-Aktivierungen |

| eSports-Integration |

| Offizielle mobile Apps |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Typ | Fußball |

| Golf | |

| Rugby Union | |

| Cricket | |

| Boxen | |

| Sonstige | |

| Nach Einnahmequelle | Medienrechte |

| Merchandising | |

| Tickets | |

| Sponsoring | |

| Nach Fan-Engagement-Kanal | Vereinseigene OTT-Plattformen |

| Streaming-Dienste von Drittanbietern | |

| Social-Media-Direktkontakt mit Fans | |

| Stadion- und Live-Aktivierungen | |

| eSports-Integration | |

| Offizielle mobile Apps | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Sportteams und -vereine und wie sind die Wachstumsaussichten bis 2031?

Die Größe des europäischen Marktes für Sportteams und -vereine beträgt 27,23 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 42,23 Milliarden USD bei einer CAGR von 9,17 % erreichen.

Welcher Einnahmestrom trägt heute am meisten zu europäischen Vereinen bei?

Medienrechte trugen im Jahr 2025 37,44 % bei und spiegeln die zentrale Rolle langfristiger Übertragungsvereinbarungen und internationaler Distribution wider.

Welches Land führt die regionale Landschaft im Jahr 2025 an?

Das Vereinigte Königreich führt mit 28,38 % im Jahr 2025, gestützt durch starke Premier-League-Rechte und globale Markenbewertungen bei Spitzenvereinen.

Was ist der am schnellsten wachsende Engagement-Kanal für europäische Vereine?

Vereinseigene OTT-Plattformen sollen bis 2031 mit einer CAGR von 18,48 % wachsen, obwohl sie von einer kleineren Basis als Drittanbieter-Plattformen starten.

Welches Sportsegment expandiert bis 2031 am schnellsten?

Der Frauenfußball wird voraussichtlich mit einer CAGR von 11,87 % über 2026–2031 expandieren, unterstützt durch UEFA-Ausschüttungen und das Wachstum nationaler Ligen.

Seite zuletzt aktualisiert am: