Größe und Marktanteil des europäischen Marktes für Polyurethan-Klebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

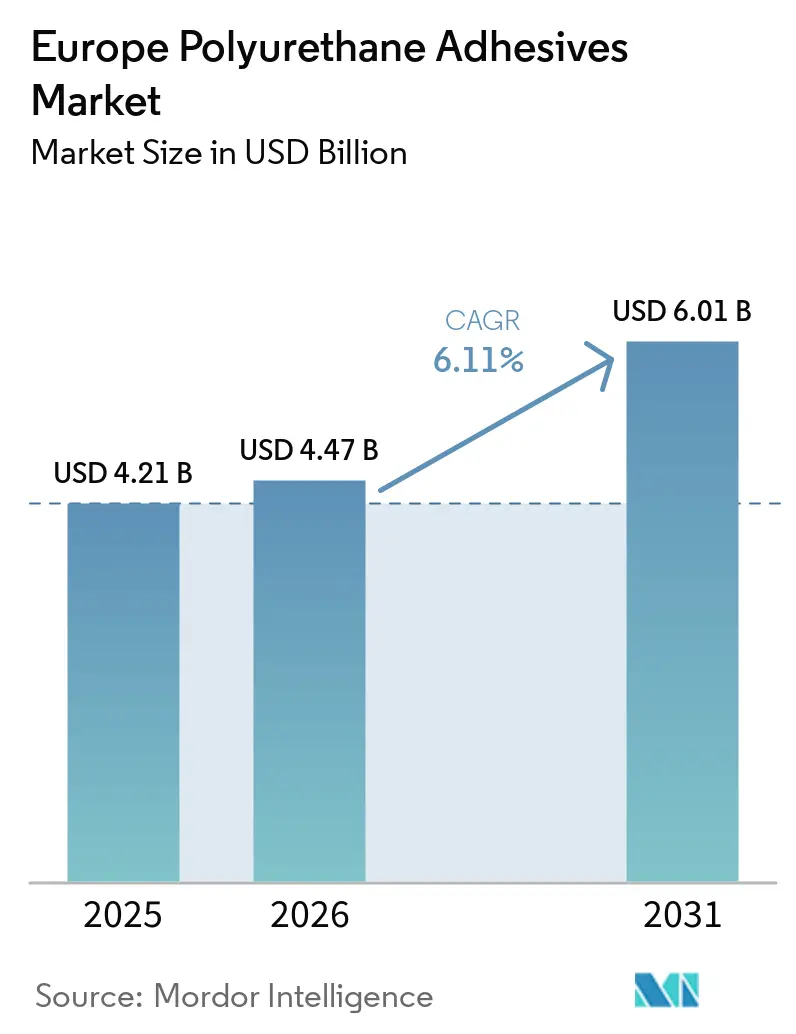

| Marktgröße im Basisjahr (2025) | 4.21 Milliarden US-Dollar |

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 6.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Polyurethan-Klebstoffe durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Polyurethan-Klebstoffe wurde im Jahr 2025 auf 4,21 Milliarden USD geschätzt und soll von 4,47 Milliarden USD im Jahr 2026 auf 6,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,11 % während des Prognosezeitraums (2026–2031). Anhaltender regulatorischer Druck zur Reduzierung flüchtiger organischer Verbindungen, eine steigende Nachfrage nach Strukturverklebungen in Traktionsbatterien für Elektrofahrzeuge sowie Sanierungssubventionen im Rahmen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden treiben einen grundlegenden Wandel hin zu lösungsmittelfreien und reaktiven Formulierungen mit extrem niedrigem Monomergehalt voran. Lieferanten beeilen sich, wasserbasierte Dispersionen und alpha-silanterminierte Hybride zu skalieren, die den Anforderungen des digitalen Produktpasses des europäischen Green Deals entsprechen, während gleichzeitig erhöhte Preisvolatilität bei Diisocyanaten die Margen komprimiert. Der Wettbewerb konzentriert sich auf technische Differenzierung statt auf schiere Größe, wobei Henkels Übernahme von Advanced Technical Products im Januar 2026 eine Verlagerung hin zu Nischen-ISO-10993-zertifizierten Qualitäten für Medizinprodukte unterstreicht.

Wichtigste Erkenntnisse des Berichts

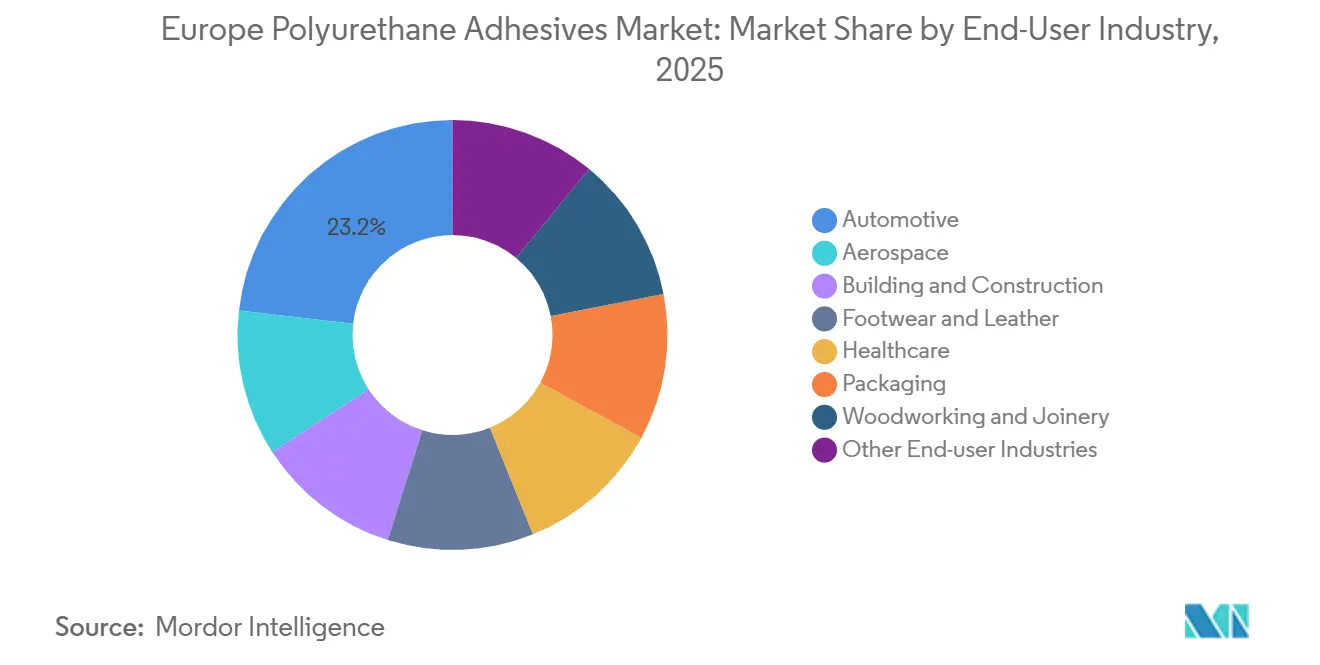

- Nach Endverbraucherbranche führten Automobilanwendungen mit einem Anteil von 23,18 % an der Marktgröße der europäischen Polyurethan-Klebstoffe im Jahr 2025, während Elektro- und Elektronikanwendungen mit einer CAGR von 6,58 % zwischen 2026 und 2031 die schnellste Expansion verzeichneten.

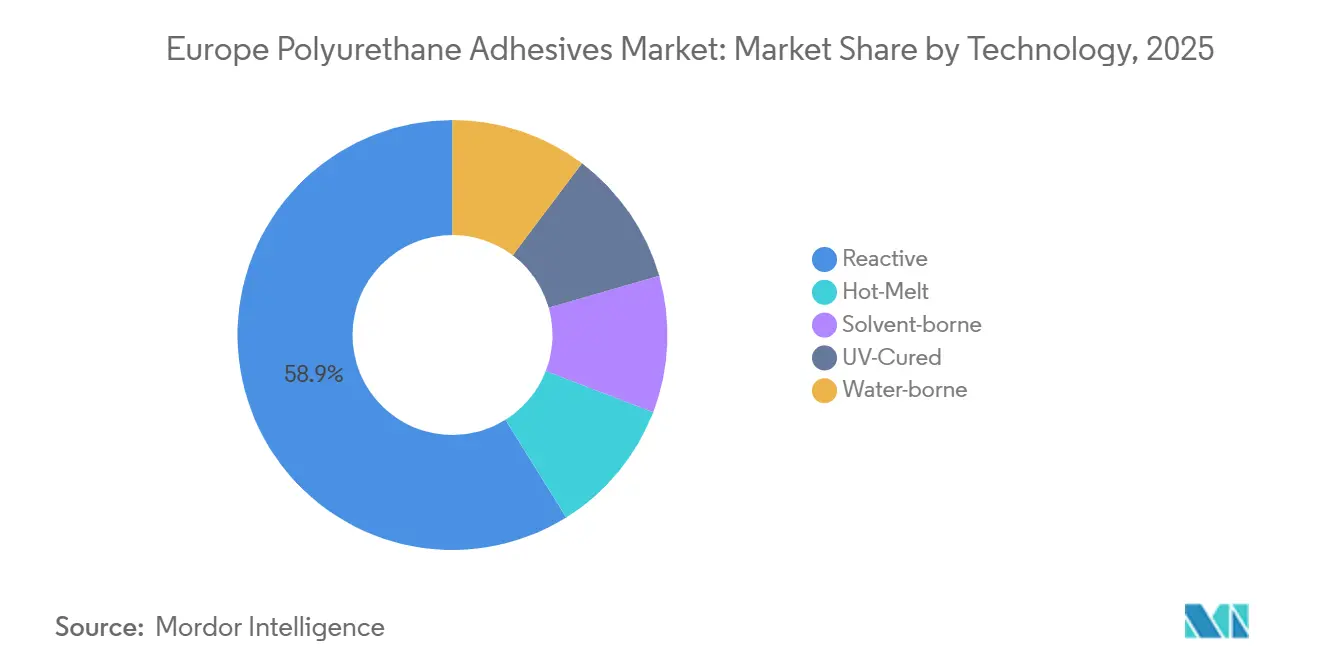

- Nach Technologie hielten reaktive Polyurethansysteme im Jahr 2025 einen Marktanteil von 58,87 % am europäischen Markt für Polyurethan-Klebstoffe und sollen zwischen 2026 und 2031 mit einer CAGR von 6,47 % wachsen.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Anteil von 23,12 % am europäischen Markt für Polyurethan-Klebstoffe und soll zwischen 2026 und 2031 die schnellste jährliche Wachstumsrate von 6,35 % verzeichnen, unterstützt durch seine integrierte Automobillieferkette und Sanierungssubventionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse auf dem europäischen Markt für Polyurethan-Klebstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Leichtbauweise und Strukturverklebung im Automobilbereich | +1.80% | Deutschland, Frankreich, Spanien, Italien, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur energieeffizienten Gebäudedämmung | +1.50% | Deutschland, Frankreich, die nordischen Länder, Benelux | Langfristig (≥ 4 Jahre) |

| EU-Green-Deal-Initiative für flüchtige organische Verbindungen (VOC)-arme, lösungsmittelfreie Systeme | +1.20% | EU-weit, am stärksten in Deutschland, den Niederlanden und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Einführung modularer Holzrahmenkonstruktion | +0.90% | Nordische Länder, Deutschland, Österreich, Schweiz, das Vereinigte Königreich und Frankreich | Mittelfristig (2–4 Jahre) |

| Reaktive Polyurethane in der europäischen Medizinprodukte-Montage | +0.70% | Deutschland, Schweiz, Irland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Leichtbauweise und Strukturverklebung im Automobilbereich

Europa hat ein erhebliches Wachstum in der Produktion von batterieelektrischen Fahrzeugen verzeichnet, mit einem bemerkenswerten Anstieg im Vergleich zum Vorjahr. Jedes batterieelektrische Fahrzeug verwendet nun deutlich mehr Strukturklebstoff als Fahrzeuge mit Verbrennungsmotor. Da Gigafabriken in Deutschland, Frankreich und Spanien ihre Produktion ausweiten, wird erwartet, dass die Nachfrage nach reaktivem Polyurethan für die Verklebung von Traktionsbatterien in den kommenden Jahren schneller wächst als die Gesamtautomobilproduktion. Die Montage von Elektrofahrzeugbatterien ist zunehmend auf fortschrittliche Polyurethansysteme angewiesen. Diese Systeme bieten strukturelle Festigkeit und Wärmeleitfähigkeit und ersetzen gleichzeitig herkömmliche mechanische Verbindungselemente, was zu einer deutlichen Reduzierung des Batteriegewichts führt. SikaForce-7888 L30 hat die Zulassung für seine Wirksamkeit bei Aluminium-zu-Verbundwerkstoff-Verbindungen erhalten und wird nun von mehreren großen Automobilherstellern in Deutschland und Frankreich spezifiziert. Darüber hinaus bieten Evoniks bei Raumtemperatur aushärtende Vergussmassen eine hohe dielektrische Festigkeit und adressieren sowohl elektrische Isolation als auch Schwingungsdämpfung, was die entscheidende Rolle moderner Polyurethansysteme in der sich wandelnden Automobilindustrie unterstreicht.

Vorschriften zur energieeffizienten Gebäudedämmung

Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden schreibt emissionsfreie Neubauten vor und verpflichtet die Mitgliedstaaten, den energetisch ineffizientesten Teil der Nichtwohngebäude zu sanieren[2]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," europa.eu. Bei der Fassadensanierung werden Polyurethan-Klebstoffe zur Befestigung von Hartschaumplatten verwendet, wobei diese Formulierungen der EU-Dekorationslacke-Richtlinie entsprechen müssen, die flüchtige organische Verbindungen (VOC) begrenzt. Anreize in Deutschland haben die Nachfrage nach gedämmten Fassaden erheblich gesteigert und zu einem bemerkenswerten Wachstum des Klebstoffverbrauchs geführt. Trotz des höheren Preises hat Henkels lösungsmittelfreier Pattex PL Premium kurz nach seiner Markteinführung einen bedeutenden Anteil am deutschen Heimwerkermarkt gewonnen, was die Bereitschaft der Verbraucher unterstreicht, in emissionsarme Produkte zu investieren. Nordische Bauvorschriften setzen strenge U-Wert-Anforderungen durch, und Finnlands Klebstoffverbrauch pro Quadratmeter Gebäudehülle übersteigt den europäischen Durchschnitt, was auf potenzielle Verbrauchstrends für Westeuropa hindeutet.

EU-Green-Deal-Initiative für flüchtige organische Verbindungen (VOC)-arme, lösungsmittelfreie Systeme

Die Einführung digitaler Produktpässe verpflichtet Hersteller, den eingebetteten Kohlenstoff und die Emissionen flüchtiger organischer Verbindungen (VOC) ihrer Produkte offenzulegen. Diese Initiative treibt den Übergang der Branche weg von lösungsmittelbasierten Chemikalien voran. Wasserbasierte Polyurethandispersionen wachsen schneller als der gesamte europäische Markt für Polyurethan-Klebstoffe. Covestros EU-Ecolabel-zertifiziertes Dispercoll U 53 hat in europäischen Schuhlinien breite Akzeptanz gefunden und zu einer erheblichen Reduzierung der VOC-Emissionen beigetragen[1]Quelle: Covestro, "Dispercoll U," covestro.com. Die Erweiterung von BASF in Tarragona soll die Dispersionskapazität erhöhen. Darüber hinaus hat das Unternehmen durch die Integration erneuerbarer Energien eine bedeutende Reduzierung der Scope-1- und Scope-2-Emissionen erreicht. Während wasserbasierte Systeme mit längeren offenen Zeiten und geringerer Anfangsfestigkeit verbunden sind, deuten regulatorische Trends auf einen sinkenden Anteil lösungsmittelbasierter Volumina auf dem Markt hin.

Reaktive Polyurethane in der europäischen Medizinprodukte-Montage

Die strengere EU-Medizinprodukteverordnung erfordert eine vollständige ISO-10993-Biokompatibilität und treibt die Nachfrage nach reaktiven Polyurethanen an, die ohne Restmonomer aushärten. Henkels Loctite AA 3952 verklebt Polycarbonatgehäuse in Insulinpumpen und härtet in Sekunden unter LED-Licht aus, ohne zytotoxische Nebenprodukte zu erzeugen. Loctite SI 5057, ein zweikomponentiges Polyurethan-Silikon-Hybrid, vergießt Elektronik in Herzmonitoren und vermeidet dabei die Entstehung von Essigsäure, wodurch empfindliche Schaltkreise geschützt werden. Deutschland, die Schweiz, Irland und die Niederlande beherbergen den Großteil der europäischen Medizintechnikfertigung, und Qualifizierungszyklen von 24 bis 30 Monaten schaffen hohe Markteintrittsbarrieren. Die Volumina bleiben bescheiden, doch zweistellige Wachstumsraten und Premiumpreise sichern einen überproportionalen Gewinnbeitrag für Lieferanten, die strenge Grenzwerte für extrahierbare Substanzen erfüllen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis- und Versorgungsvolatilität bei Diisocyanaten | -1.40% | EU-weit, besonders ausgeprägt in Deutschland, Frankreich, Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der REACH-Grenzwerte für freien NCO-Gehalt | -0.80% | EU-weit, am strengsten in Deutschland, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Biobasierte Klebstoffsubstitute gewinnen Marktanteile | -0.60% | Deutschland, Österreich, die nordischen Länder, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis- und Versorgungsvolatilität bei Diisocyanaten

Höhere Gewalt-Ausfälle in Asien und Verzögerungen im Schiffsverkehr durch das Rote Meer haben die Spotpreise für Toluoldiisocyanat im ersten Quartal 2025 um zweistellige Prozentsätze angehoben und die Inputkosten europäischer Verarbeiter um bis zu 18 % im Quartalsvergleich erhöht. Die Vertragspreise für Methylendiphenyldiisocyanat bewegten sich im Gleichschritt, und Dow gab Anfang 2026 umfangreiche Preiserhöhungen für Polymerdispersionen weiter, um der Rohstoffinflation infolge geopolitischer Unruhen entgegenzuwirken. Wacker Chemies Kapazitätsausbau für alpha-silanterminierte Hybride in Nünchritz bietet eine Absicherung gegen die Abhängigkeit von aromatischen Isocyanaten, doch höhere Stückkosten begrenzen die Akzeptanz auf Premiumanwendungen. Kleinere Formulierer verfügen nicht über das Kapital für eine vorgelagerte Integration und sind daher Versorgungsschocks auf dem freien Markt ausgesetzt, was das Betriebskapital bei Spotpreisanstiegen belastet.

Verschärfung der REACH-Grenzwerte für freien NCO-Gehalt

Die Europäische Chemikalienagentur (ECHA) hat vorgeschlagen, den Grenzwert für freies Isocyanat innerhalb eines festgelegten Zeitrahmens von 0,1 % auf 0,05 % w/w zu senken. Diese Änderung könnte eine Neuformulierung eines erheblichen Anteils der derzeit in Europa verkauften reaktiven Polyurethanqualitäten erforderlich machen. Das Erreichen von Werten unter 0,05 % erfordert den Einsatz hochreiner Rohstoffe und Fänger wie Caprolactam, was die Herstellungskosten erhöhen und die Aushärtegeschwindigkeit potenziell verlangsamen kann. Deutschland hat einen bemerkenswerten Anstieg der berufsbedingten Asthmaerkrankungen im Zusammenhang mit Isocyanaten gemeldet, was die Begründung für strengere Vorschriften aus Sicht der öffentlichen Gesundheit stärkt. In Vorbereitung auf diese Änderungen hat Henkel in Durchflussreaktoren für Präpolymere mit extrem niedrigem Monomergehalt in seinem Werk in Bopfingen investiert. Dieser proaktive Ansatz könnte kleinere Wettbewerber dazu veranlassen, den Markt zu verlassen oder Konsolidierungen anzustreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Automobilindustrie führt, Elektronik beschleunigt

Das Automobilsegment machte im Jahr 2025 23,18 % der Marktgröße der europäischen Polyurethan-Klebstoffe aus, da Batteriepack-, Struktur- und Innenanwendungen allesamt reaktive Systeme erfordern. Die Verklebung von Elektrofahrzeugbatterien erforderte erhebliche Mengen an Klebstoff, wobei Dows VORATRON- und SikaForce-Plattformen die meisten neuen Spezifikationen gewannen. Elektro- und Elektronikanwendungen bleiben kleiner, verzeichnen jedoch mit einer CAGR von 6,58 % zwischen 2026 und 2031 das schnellste Wachstum, da Leistungshalbleitermodule von Polyurethan-Vergussmassen profitieren, die sie vor Wärmezyklen und Vibrationen schützen. Der Bau- und Konstruktionssektor, der auf die Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden reagiert, repräsentiert einen erheblichen Anteil des Volumens bei vorgeschriebenen Sanierungen. In Europa setzen Schuhhersteller in Italien und Spanien zunehmend auf wasserbasierte Dispersionen mit niedrigen VOC-Emissionen und verzeichnen ein stetiges jährliches Wachstum. Während das Gesundheitswesen ein Nischensegment darstellt, erzielt es Prämienmargen, insbesondere für ISO-10993-zertifizierte Qualitäten wie Loctite AA 3952, die vorwiegend in Insulinpumpen eingesetzt werden. Die Nachfragelandschaft wird durch Verpackungs-, Holzverarbeitungs- und Luft- und Raumfahrtsektoren weiter diversifiziert, wobei für die Holzverarbeitung in den kommenden Jahren ein bemerkenswerter Verbrauch von feuchtigkeitshärtenden Einkomponentenformulierungen erwartet wird.

Nach Technologie: Reaktive Systeme dominieren, Wasserbasierte gewinnen

Reaktive Polyurethansysteme erfassten im Jahr 2025 einen Marktanteil von 58,87 % am europäischen Markt für Polyurethan-Klebstoffe und sollen von 2026 bis 2031 mit 6,47 % wachsen. Diese Materialien weisen außergewöhnliche Bindungsfestigkeit und thermische Stabilität auf, was sie für Strukturanwendungen besonders geeignet macht. Zweikomponentige Qualitäten bieten unterschiedliche Topfzeiten und optimieren damit ihren Einsatz in automatisierten Mischprozessen für Batteriepacks. Einkomponentige feuchtigkeitshärtende Produkte überbrücken erhebliche Substratfugen und sind daher für Fassadenplattenanwendungen geeignet. Wasserbasierte Dispersionen verzeichnen ein erhebliches Wachstum, das durch günstige regulatorische Rahmenbedingungen angetrieben wird. Schmelzklebstoffe erzielen kurze Zykluszeiten in Fahrzeuginnenräumen, verlieren jedoch bei erhöhten Temperaturen an Festigkeit, was ihre Anwendung in Motorraumbauteilen einschränkt. Lösungsmittelbasierte Produkte haben einen Nachfragerückgang verzeichnet und sollen aufgrund von VOC-Vorschriften, einschließlich Abgaben in bestimmten europäischen Ländern, weiter zurückgehen. UV-gehärtete Polyurethan-Acrylat-Hybride halten einen bescheidenen Marktanteil, erzielen jedoch Premiumpreise in spezialisierten Bereichen wie Mikroelektronik und implantierbaren Geräten. Wackers GENIOSIL-STP-E-Qualitäten schließen die Lücke zwischen reaktivem Polyurethan und silanmodifizierten Polymeren, eliminieren den Bedarf an Organozinnkatalysatoren und erweitern ihre Anwendbarkeit bei Parkettbodenklebstoffen.

Geografische Analyse

Deutschland führte im Jahr 2025 mit einem Anteil von 23,12 % am europäischen Markt für Polyurethan-Klebstoffe und soll zwischen 2026 und 2031 jährlich um 6,35 % wachsen. Mit der Produktion von Millionen von Fahrzeugen jährlich, darunter ein erheblicher Anteil an batterieelektrischen Einheiten, subventioniert das Land auch Tiefenenergie-Sanierungen durch KfW-40-Plus-Zuschüsse. Investitionen wie Henkels Reaktor für extrem niedrigen Monomergehalt und Dows Schließung von Chlor-Alkali-Anlagen unterstreichen den dringenden Bedarf an lokalen Kapazitäten angesichts schwankender Rohstoffversorgung. Frankreich, gestützt durch eine starke Nachfrage nach Airbus-Verbundwerkstoffen und einen Anstieg im Holzrahmenbau, zählt zu den führenden Märkten. Allerdings beschleunigt seine Steuer auf flüchtige organische Verbindungen (VOC) den Wandel hin zu wasserbasierten und reaktiven Systemen. Das Vereinigte Königreich, Italien und Spanien zusammen machen einen bemerkenswerten Anteil der regionalen Nachfrage aus. Insbesondere Italiens Schuhzentren in Venetien und der Toskana vollziehen einen erheblichen Wandel hin zu Dispersionen, während Spaniens Windflügelanlagen auf zweikomponentige Strukturqualitäten für die Holmgurtverklebung setzen. Die nordischen Länder, die einen beträchtlichen Marktanteil halten, weisen einen Pro-Kopf-Klebstoffverbrauch deutlich über dem regionalen Durchschnitt auf. Dieser erhöhte Verbrauch wird durch eine tiefe Durchdringung des Holzrahmenbaus und strenge Anforderungen des Nordischen Umweltzeichens angetrieben. Das Wachstum in Osteuropa, das größtenteils durch den Export von Automobilkomponenten angetrieben wird, steht vor Herausforderungen durch Kühlkettenlücken, die die Verteilung von Zweikomponentenprodukten einschränken.

Wettbewerbslandschaft

Der europäische Markt für Polyurethan-Klebstoffe ist mäßig konsolidiert. Der strategische Fokus verlagert sich nun auf kreislauffähige Rohstoffe und zinnfreie Systeme, die den Anforderungen des digitalen Produktpasses der Bauproduktenverordnung und den bevorstehenden REACH-Grenzwerten für freies NCO entsprechen. Wackers alpha-silanterminierte Hybride und BASFs Biopolyole aus Altfrittieröl veranschaulichen die Verlagerung hin zu Rohstoffdiversifizierung und geringerer Kohlenstoffintensität.

Marktführer der europäischen Polyurethan-Klebstoffbranche

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

3M

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Huntsman International LLC hat seine Anlage für Leistungsprodukte in Ungarn gestärkt, seine Polyurethankapazität erhöht und dabei Nachhaltigkeit und Innovation in den Vordergrund gestellt. Dieser Schritt soll das Wachstum des europäischen Marktes für Polyurethan-Klebstoffe beleben.

- Mai 2025: Evonik Industries AG hat im Rahmen seiner Nachhaltigkeitsstrategie die Produktion von Polyurethan-Additiven auf Grünstrom umgestellt. Das Unternehmen strebt an, die Scope-1- und Scope-2-Emissionen bis 2030 um 25 % zu reduzieren und bis 2050 Klimaneutralität zu erreichen.

Berichtsumfang des europäischen Marktes für Polyurethan-Klebstoffe

Polyurethan-Klebstoffe sind vielseitige Bindemittel, die aus Polymerharzen mit Urethanverbindungen hergestellt werden. Sie bieten starke, flexible und langlebige Verbindungen für verschiedene Materialien wie Holz, Kunststoffe, Metalle, Glas und Beton. Beständig gegen Feuchtigkeit, Chemikalien und Temperaturschwankungen werden sie in der Bau-, Automobil-, Verpackungs- und Schuhindustrie weit verbreitet eingesetzt. Ihre Elastizität und Zähigkeit machen sie ideal für Anwendungen, die sowohl Festigkeit als auch Anpassungsfähigkeit in anspruchsvollen Umgebungen erfordern.

Der europäische Markt für Polyurethan-Klebstoffe ist nach Endverbraucherbranche, Technologie und Land segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Markt für Polyurethan-Klebstoffe in 6 Ländern in Europa. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Deutschland |

| Frankreich |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Nordische Länder |

| Übriges Europa |

| Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Technologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Geografie | Deutschland |

| Frankreich | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Nordische Länder | |

| Übriges Europa |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die Endverbraucherbranchen, die im Markt für Polyurethan-Klebstoffe berücksichtigt werden.

- Produkt - Alle Polyurethan-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden duroplast- und thermoplastbasierte Polyurethane berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 hat das australische Umweltministerium folgende nationale Verpackungsziele für 2025 festgelegt: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen