Größe und Marktanteil des europäischen Investmentfondsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

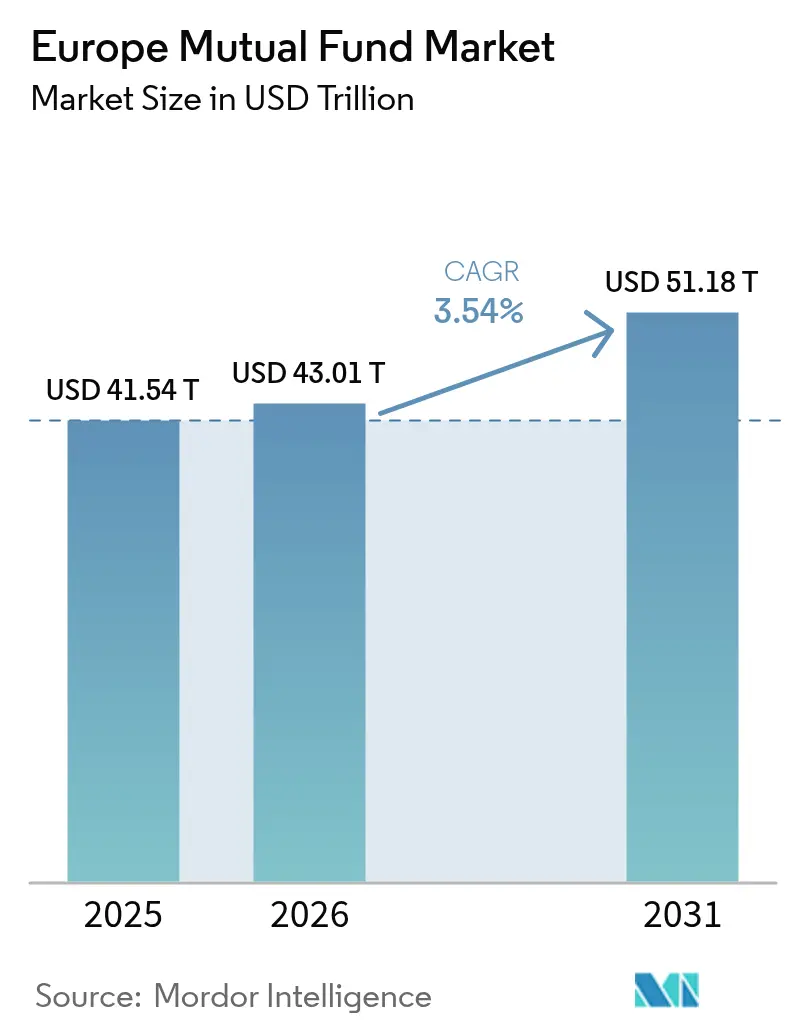

| Marktgröße im Basisjahr (2025) | 41.54 Billionen US-Dollar |

| Marktgröße (2026) | 43.01 Billionen US-Dollar |

| Marktgröße (2031) | 51.18 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.54% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Investmentfondsmarktes von Mordor Intelligence

Die Größe des europäischen Investmentfondsmarktes wird im Jahr 2026 auf 43,01 Billionen USD geschätzt, ausgehend von einem Wert von 41,54 Billionen USD im Jahr 2025, mit Projektionen von 51,18 Billionen USD bis 2031, was einem Wachstum von 3,54 % CAGR im Zeitraum 2026–2031 entspricht. Das stetige Vermögenswachstum beruht auf einer Kombination aus unterstützender Regulierung, zunehmendem digitalen Vertrieb und wachsender Nachfrage der Anleger nach ESG-Strategien. Die Gebührenkompressionierung bleibt ein Gegenwind, doch Skaleneffekte, Produktinnovation und grenzüberschreitendes Passporting helfen den Managern, ihre Margen zu schützen. Die strengeren ESG-Namensrichtlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) lenken in Verbindung mit den Klassifizierungen nach Artikel 8 und Artikel 9 der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (Sustainable Finance Disclosure Regulation, SFDR) neue Mittel in konforme Produkte, während gleichzeitig die Produktbereinigung bei Nachzüglern beschleunigt wird. Die Reformen der Kapitalmarktunion reduzieren weiterhin Reibungsverluste bei der grenzüberschreitenden Vermarktung und Abwicklung und verschaffen dem europäischen Investmentfondsmarkt einen breiteren Zugang zu Privat- und institutionellen Mittelzuflüssen. Die Technologieübernahme – von der Robo-Beratung bis zur Tokenisierung von Fondsanteilen – erweitert die adressierbare Zielgruppe, senkt die Vertriebskosten und liefert datenreiche Servicemodelle, die die Kundenbindung verbessern. Die makroökonomische Normalisierung belebt die Nachfrage nach Anleihenfonds, da Anleger Duration und Kreditspread-Erfassung anstreben, ohne Aktienallokationen aufzugeben. Da die fünf größten Manager nur 30,80 % der Vermögenswerte kontrollieren, bleibt der Wettbewerbsdruck hoch, was spezialisierten Boutiquen Raum bietet, durch thematische und alternative Strategien zu wachsen.

Wichtigste Erkenntnisse des Berichts

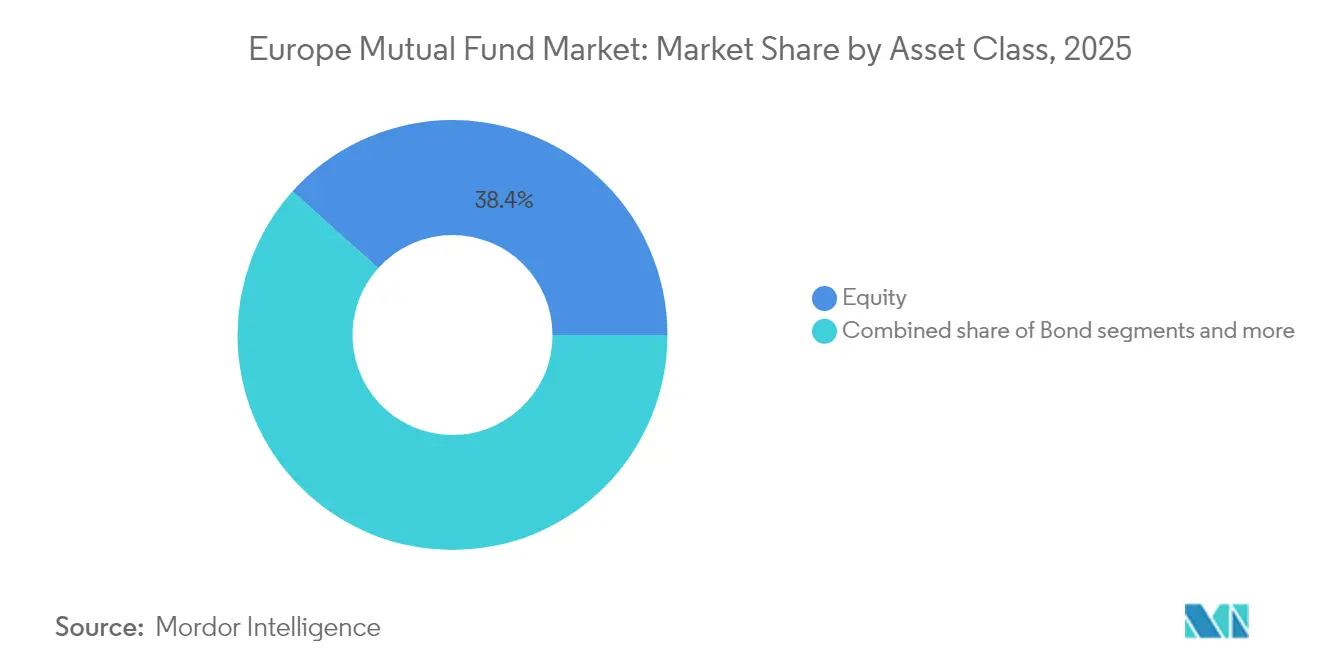

- Nach Anlageklasse erzielten Aktienfonds im Jahr 2025 einen Anteil von 38,35 % am europäischen Investmentfondsmarkt, während Anleihenfonds bis 2031 das schnellste Wachstum mit einer CAGR von 9,98 % prognostiziert wird.

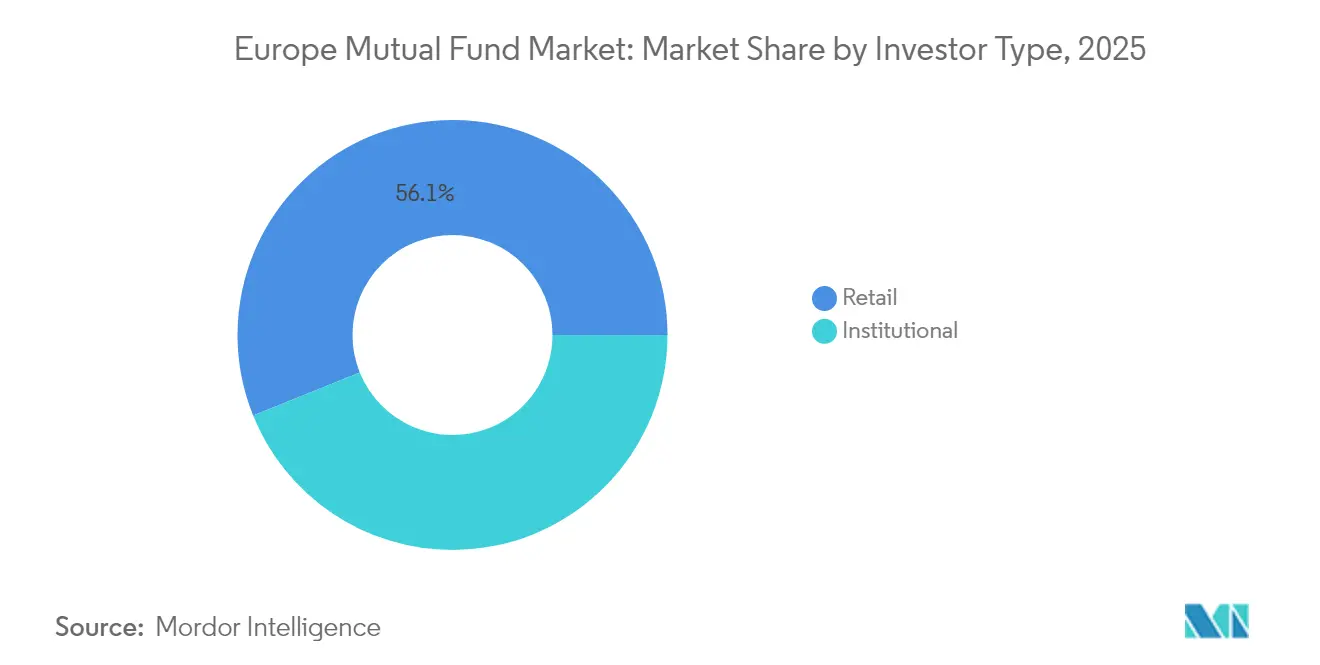

- Nach Anlegertyp entfielen im Jahr 2025 56,10 % des europäischen Investmentfondsmarktes auf Privatanleger, während institutionelle Vermögenswerte mit der höchsten prognostizierten CAGR von 7,49 % bis 2031 aufweisen.

- Nach Vertriebskanal führten Banken im Jahr 2025 mit einem Anteil von 44,20 % am europäischen Investmentfondsmarkt, während Online-Plattformen mit einer CAGR von 16,85 % bis 2031 zulegen.

- Nach Geografie befehligte das Vereinigte Königreich im Jahr 2025 einen Anteil von 26,18 % am europäischen Investmentfondsmarkt, während Spanien bis 2031 eine CAGR von 9,14 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Investmentfondsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu ESG-konformen Fonds | +1.2% | EU-Kernmarkt mit Ausstrahlungseffekten auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Anhaltend niedrige Zinsen bis 2027 | +0.8% | Eurozone-Kernmarkt | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Kapitalmarktunion | +0.6% | EU-27 ohne Vereinigtes Königreich und Schweiz | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung der Robo-Beratung | +0.9% | Nordische Führungsrolle | Mittelfristig (2–4 Jahre) |

| Tokenisierung von Fondsanteilen | +0.3% | Luxemburg-zentrierte Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitendes Passporting nach ELTIF 2.0 | +0.4% | EU-27-Privatanleger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu ESG-konformen Fonds

Die Nachfrage nach nachhaltigen Strategien hat Artikel-8- und Artikel-9-Fonds in den Vordergrund des europäischen Investmentfondsmarktes katapultiert und im Jahr 2024 Nettomittelzuflüsse von 191–195 Milliarden USD (180 Milliarden EUR) angezogen, was 75 % der gesamten Investmentfondszeichnungen entspricht[1]Autorité des Marchés Financiers, "Jahresbericht 2024 – Vermögensverwaltung," amf-france.org.. Die ESMA-Namensrichtlinien von 2024 verschärften die Zulassungskriterien, was zu weitreichenden Umklassifizierungen und vorübergehenden Mittelabflüssen aus marginalen Produkten führte, bevor sich die Situation mit robusteren Offenlegungsstandards stabilisierte. Größere Manager haben ihre Forschungskapazitäten genutzt, um die Anforderungen an nachteilige Nachhaltigkeitsindikatoren (Principal Adverse Impacts) gemäß der SFDR zu erfüllen und ihre Gebührenstrukturen vor dem allgemeinen Kompressionstrend zu schützen. Die taxonomiegesteuerten Anreize Frankreichs haben neue thematische Fondslaunches angeregt, darunter Klimatransitions- und Biodiversitätsstrategien, die Premiumpreise erzielen. Institutionelle Kapitalanleger nutzen ESG-Kriterien als Auswahlhürde bei der Managerselektion und lenken Mandate an Plattformen mit bewährten Stewardship-Rahmenwerken. Privatanleger, die durch transparente Wirkungsmetriken auf digitalen Dashboards befähigt werden, investieren einen wachsenden Anteil ihrer monatlichen Sparpläne in nachhaltig ausgerichtete Fonds. Die sich weiterentwickelnde EU-Taxonomie, die 2025 Kernenergie und Gas zu den Übergangstätigkeiten hinzufügen soll, dürfte angrenzende Produktlinien erschließen und die Mittelzuflussdynamik in den europäischen Investmentfondsmarkt aufrechterhalten.

Wachsende Verbreitung der Robo-Beratung

Digitale Plattformen, die die Portfoliokonstruktion automatisieren, gewinnen zweistellige Marktanteile, insbesondere in nordischen Privatanleger-Kanälen, wo bereits 18 % der Vermögenswerte in automatisierten Mandaten verwaltet werden[2]Nordea Asset Management, "Nordische Investmenttrends 2024," nordea.com.. Algorithmische Beratung, nunmehr durch präzisierte MiFID-II-Eignungsregeln anerkannt, ermöglicht kosteneffiziente Angebote mit Gebühren von 0,25–0,75 % gegenüber 1,5–2,5 % in herkömmlichen Filialnetzen. Die BaFin erteilte 2024 12 neue Robo-Lizenzen und signalisierte damit regulatorische Akzeptanz für algorithmische Dienste, sofern Governance- und Transparenzstandards eingehalten werden. Das europäische Robo-Geschäft von Vanguard verzeichnete ein Vermögenswachstum von 40 % im Jahresvergleich, angetrieben durch Tax-Loss-Harvesting und niedrige Mindestanlagebeträge, die vermögende Privatanleger ansprechen. Banken reagieren darauf, indem sie Robo-Module als White-Label-Lösung in mobile Apps integrieren, ihren Vertriebsanteil von 44,87 % verteidigen und gleichzeitig die Betriebskosten deutlich senken. Verbesserungen im Kundenerlebnis, einschließlich durchgängiger KYC-Prozesse und biometrischem Onboarding, verkürzen den Investmenttrichter und beschleunigen die AUM-Konvertierung. Mit zunehmender Reife von Systemen mit künstlicher Intelligenz werden Robo-Plattformen ESG-Scoring und personalisierte Rentenpfadstrategien integrieren und damit die Decke der digitalen Durchdringung im europäischen Investmentfondsmarkt anheben.

Ausweitung der Reformen der EU-Kapitalmarktunion

Der dritte CMU-Aktionsplan steigerte die grenzüberschreitenden Passporting-Notifizierungen im Jahr 2024 um 25 % und erweiterte damit die adressierbare Anlegerbasis des europäischen Investmentfondsmarktes über EU-Rechtsgebiete hinweg[3]Europäische Kommission, "Fortschrittsbericht Kapitalmarktunion 2024," ec.europa.eu.. Standardisierte Quellensteuerverfahren reduzierten operative Reibungsverluste, insbesondere für luxemburgische und irische UCITS, die eine Mehrländer-Distribution anstreben. Der Schritt der ESMA hin zu einem konsolidierten Datenticker für Fonds verbesserte die Preistransparenz und schuf gleiche Wettbewerbsbedingungen für Privatanleger, die historisch durch fragmentierte Daten benachteiligt waren. Harmonisierte Depotbankregeln unter UCITS V ermöglichen es kleinen und mittelgroßen Managern, paneuropäische Verwahrungsdienstleistungen zu Skalenpreisen zu sichern und damit die Einstiegshürden für thematische und alternative Strategien zu senken. Der künftige Europäische Einheitliche Zugangspunkt (European Single Access Point) soll Unternehmensoffenlegungsdaten zentralisieren und die Due-Diligence-Prozesse der Fonds für Institutionen vereinfachen. Die Quellensteuer-Komplexitäten in Deutschland bleiben ein anhaltender Engpass, was zeigt, dass lokale Besonderheiten die Vorteile der Kapitalmarktunion abschwächen können. Trotz ungleichmäßiger Umsetzung unterstützen die aggregierten Kosteneinsparungen aus den CMU-Initiativen positive Betriebshebeleffekte, die der CAGR-Erwartung von 3,58 % für den europäischen Investmentfondsmarkt zugrunde liegen.

Grenzüberschreitende Passporting-Effizienzen nach ELTIF 2.0

ELTIF 2.0 senkte die Mindestzeichnungsbeträge von 10.700 USD auf 1.070 USD (10.000 EUR auf 1.000 EUR) und erschloss damit ein geschätztes europäisches Privatanlegervermögen von 577,5 Milliarden USD (500 Milliarden EUR) für Infrastruktur-, Private-Equity- und Immobilienstrategien. Die luxemburgische CSSF genehmigte 2024 15 neue Strukturen, die vielfach grenzüberschreitend in schlüsselfertigen Mantelprodukten vermarktet werden, welche KYC und Abwicklung vereinfachen. Verbesserte Liquiditätsbestimmungen, einschließlich vorgeschriebener Rücknahmefenster und Sekundärmarktzugang, haben frühere Bedenken hinsichtlich langer Haltefristen zerstreut. Amundis erster Infrastruktur-ELTIF für Privatanleger zog innerhalb von sechs Monaten 2,31 Milliarden USD (2 Milliarden EUR) an und verdeutlichte das aufgestaute Interesse wohlhabender Privatanleger an alternativen Anlagen. Die Ausrichtung auf EU-Taxonomieziele ermöglicht es Managern, sowohl Nachhaltigkeits- als auch Diversifikationsnachweise zu erwerben und Halo-Effekte zu erzielen, die bei institutionellen Beratern Anklang finden. Banken bündeln ELTIFs mit Altersvorsorgeproduktangeboten und nutzen vereinfachte Offenlegungsvorlagen, um die MiFID-II-Kosteninformationspflichten zu erfüllen und gleichzeitig den Kundenanteil auszubauen. Im Laufe der Zeit werden alternative Mittelzuflüsse aus dem Privatanlegerbereich voraussichtlich die demografisch bedingte Entsparungsdynamik bei traditionellen Aktienallokationen im europäischen Investmentfondsmarkt abmildern.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührenkompression durch passive Produkte | -0.9% | Global mit Führungsrolle des Vereinigten Königreichs und der Niederlande | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei SFDR Level-2-Offenlegungen | -0.4% | EU-27 mit begrenzten Ausstrahlungseffekten auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Erhöhtes Cybersicherheits- und Datenschutzrisiko | -0.3% | Global mit DSGVO-Schwerpunkt | Langfristig (≥ 4 Jahre) |

| Demografische Verschiebung zur Entsparungsphase | -0.6% | Deutschland und Italien als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührenkompression durch passive Produkte

Indexverfolgende Vehikel saugen weiterhin Mittelzuflüsse von teureren aktiven Pendants ab und drücken die durchschnittlichen Investmentfondskosten in Deutschland von 1,45 % im Jahr 2020 auf 1,15 % im Jahr 2024. Das europäische ETF-Buch von Vanguard stieg um 35 % auf 207,9 Milliarden USD (180 Milliarden EUR), begünstigt durch staatlich geförderte Sparpläne, die auf ETF-Allokationen Transaktionsgebühren erlassen. Renten-ETFs bieten nun Gesamt-TERs von 0,05 %, was aktive Anleihenfonds-Manager zwingt, Gebühren von über 0,75 % mit nachweisbarem Alpha oder maßgeschneiderten Mandaten zu rechtfertigen. Die Produktbereinigung beschleunigte sich, da 15 % der europäischen Fondspaletten im Jahr 2024 konsolidiert oder aufgelöst wurden und damit suboptimale Angebote ausgesondert wurden, die preislich nicht wettbewerbsfähig sind. Manager reagierten mit der Einführung faktorbasierter Hybridprodukte und erfolgsbezogener Anteilsklassen, doch diese Maßnahmen kannibalisieren häufig etablierte Einnahmequellen. Der Margenrückgang verstärkt M&A-Überlegungen, da mittelgroße Plattformen nach Kostensynergien und digitalem Betriebshebel suchen. Der anhaltende Preiskampf dürfte das aggregierte CAGR-Potenzial des europäischen Investmentfondsmarktes in den nächsten zwei Jahren um 0,9 Prozentpunkte mindern.

Demografische Verschiebung zur Entsparungsphase bei alternden Anlegern

Europas Medianalter steigt weiter und verschiebt die finanziellen Prioritäten der Haushalte von der Vermögensakkumulation hin zur Einkommensgenerierung und Kapitalerhaltung. Deutsche und italienische Rentner lösen aktienlastige Investmentfondspositionen zugunsten von Entsparungsstrategien auf und verschieben die Nettomittelzuflüsse weg von Wachstumsprodukten. Rentenreformen, die die Verbreitung der betrieblichen Altersversorgung ausweiten, mildern den Mittelabfluss, doch jüngere Generationen sparen weniger als ihre Vorgänger in vergleichbaren Lebensphasen und verlangsamen das absolute AUM-Wachstum. Manager lancieren Zieldatums- und verwaltete Auszahlungsfonds, doch diese konservativen Allokationen erzielen niedrigere Gesamtgebühren und komprimieren die Top-Line-Einnahmen selbst dann, wenn sich die Vermögenswerte stabilisieren. Die jüngsten Rentenreformen in Italien beschleunigen den Liquiditätsbedarf und zwingen Manager, mehr Barmittel oder kurzlaufendere Anleihen zu halten, was das Renditepotenzial mindert. Robo-Berater bedienen alternde Kunden mit automatisierten Entnahmeplänen und erhöhen damit den Wettbewerbsdruck auf traditionelle Vertriebspartner, die bei der Betreuung von Rentnern auf persönliche Beratung setzen. Insgesamt dürfte die demografische Entsparungsdynamik die prognostizierte CAGR des europäischen Investmentfondsmarktes bis 2030 um 0,6 Prozentpunkte reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlageklasse: Aktienmarktführerschaft trifft auf ESG-Transformation

Aktienfonds machten im Jahr 2025 einen Marktanteil von 38,35 % am europäischen Investmentfondsmarkt aus und spiegeln damit den anhaltenden Appetit auf Wachstumsthemen und die schnelle Verbreitung von ESG-Mandaten wider. Anleihenfonds folgten dicht dahinter mit 35,42 %, da Anleger angesichts der EZB-Straffungszyklen, die die Renditen von historischen Tiefständen hoben, ohne eine Rezession auszulösen, Duration und Inflationsabsicherung suchten. Mischfondsallokationen erfassten 15,62 % und sprachen ausgewogene Anlegerprofile an, die in volatilen Zinsphasen Kapitalschutzpuffer schätzen. Geldmarktstrategien hielten einen Anteil von 8,01 %, da Unternehmensschatzmeister in einem sich erholenden Zinsumfeld Liquidität parken, um verbesserte Tagesgelderträge zu erzielen. Alternative UCITS wuchsen zwar nur auf 2,60 %, aber schnell, angetrieben durch Infrastrukturschulden- und Private-Credit-Replikationsfonds, die Diversifizierung plus Liquidität versprechen. Die prognostizierte CAGR von 6,18 % für Aktienfonds impliziert, dass die Größe des europäischen Investmentfondsmarktes für Aktien bis 2031 22,27 Billionen USD übersteigen könnte, wenn das aktuelle Mittelzufluss-Momentum anhält. Die regulatorische Klarheit im Rahmen des Digital Operational Resilience Act verpflichtet jede Anlageklassenplattform zu Investitionen in Cyber-Infrastruktur und erhöht damit die Compliance-Ausgaben auf durchschnittlich 2,88 Millionen USD (2,5 Millionen EUR) je Manager.

Aktienfonds tragen zunehmend das Artikel-8- oder Artikel-9-Label, wobei ESG-Screening in die Standard-Prospektsprache integriert ist, anstatt als eigenständiges Merkmal vermarktet zu werden. Anleihenfonds profitieren von erneuten institutionellen Allokationen in Investment-Grade-Kredite, insbesondere im Vereinigten Königreich, wo die LDI-Auflösung bei Pensionsfonds Bilanzkapazitäten für traditionelle Investmentfondsprodukte freigesetzt hat. Hybridstrategien nutzen automatisierte Rebalancing-Engines zur Einhaltung von Risikobändern und bieten Privatanlegern, die nach den Volatilitätsepisoden 2022–2023 vorsichtig geworden sind, Komfort. Geldmarktangebote haben sich durch tokenisierte Anteilsklassen neu erfunden, die auf einer Blockchain innerhalb von Minuten abgewickelt werden und dabei Kontrahenten- und Abwicklungsrisiken reduzieren, während sie gleichzeitig die MiFID-Kostentransparenzregeln erfüllen. Alternative UCITS nutzen weiterhin Relative-Value- und Makrotrend-Chancen und ziehen Institutionen an, die eine tägliche Liquidität mit geringerem operativem Due-Diligence-Aufwand als bei privaten Fondsstrukturen wünschen. Infolgedessen wird die Größe des europäischen Investmentfondsmarktes für alternative Anlagen bis 2030 voraussichtlich auf das Dreifache ansteigen, wenn auch von einer niedrigen Basis aus, und damit marginal, aber bedeutsam zur Gesamtdiversifikation beitragen. Cross-Asset-Korrelationen werden die Produktentwicklungsgeschwindigkeit bestimmen und Manager dazu veranlassen, Multi-Asset-ESG-, Klima- und Faktorauflagen in schlüsselfertige Mantelprodukten für Privat- und institutionelle Kunden zu bündeln.

Nach Anlegertyp: Resilienz der Privatanleger und institutionelle Präzision

Privatanleger hielten im Jahr 2025 56,10 % des aggregierten AUM und festigen damit ihre zentrale Rolle im europäischen Investmentfondsmarkt. Digitale Zugangswege, Gebührentransparenz und die Zunahme von thematischen Fonds mit niedrigen Mindestanlagebeträgen erweitern die Beteiligung von Erstanlegern in Spanien, Frankreich und den nordischen Ländern. Betriebliche Auto-Enrolment-Systeme lenken schrittweise Gehaltsbeiträge in diversifizierte Multi-Asset-Fonds und mildern damit demografische Gegenwinds einer alternden Bevölkerung. Regulatoren haben Kostenaufschlüsserungs-Dashboards vorgeschrieben, die Einzelpersonen in die Lage versetzen, TERs zu vergleichen und Mittelzuflüsse in wettbewerbsfähige Produkte zu lenken, einschließlich ELTIFs, die nun ab 1.155 USD (1.000 EUR) verfügbar sind. Institutionelle Anleger, die für 43,90 % der Vermögenswerte verantwortlich sind, setzen präzisionsgesteuerte Mandate ein, die durch Solvenz- und Bilanzierungsanforderungen bestimmt werden und häufig maßgeschneiderte ESG-Ausschlüsse gemäß treuhänderischer Pflicht verlangen. Norwegische und niederländische Pensionsfonds steigerten ihr europäisches Aktienengagement im Jahr 2024 um zweistellige Beträge und nutzten dabei die Branchenführerschaft in erneuerbaren Energien und technologischen Enabler-Sektoren. Die Konvergenz der Präferenzen von Privat- und institutionellen Anlegern in Bezug auf Nachhaltigkeit ermöglicht Skaleneffekte für Manager, auch wenn institutionelle Kunden Gebührennachlässe aushandeln, die den Einnahmeneffekt abschwächen.

Das Wachstum der Privatanleger, das bis 2031 eine CAGR von 7,12 % prognostiziert, hängt von der fortgesetzten Fintech-Durchdringung und robusten Anlegerschutzrahmen ab, die nach Markteinbrüchen das Vertrauen aufrechterhalten. Robo-Plattformen bilden jüngere Generationen durch gamifizierte Apps aus, während Banken hybride Beratungsmodelle einsetzen, die menschliches Coaching mit algorithmischem Rebalancing verbinden, um bestehende Kundenbeziehungen zu erhalten. Institutionelle Mittelzuflüsse bleiben volatil, an Asset-Liability-Rebalancing und regulatorische Kapitalverschiebungen geknüpft, doch strukturierte Produktmantelprodukten, die mit Investmentfondsbaskets verknüpft sind, gewinnen bei Versicherern, die kapitaleffiziente Renditen suchen, an Bedeutung. Harmonisierte Berichtsstandards gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) fördern die produktsegmentübergreifende Portabilität und ermöglichen es Managern, Privatanleger-Strategien für institutionelle Maßtranchen mit minimalem zusätzlichem Aufwand zu klonen. Beide Anlegergruppen erwarten nun Echtzeit-ESG-Metriken und Szenarioanalyse-Dashboards – eine Anforderung, die Back-Office-Dateninfrastrukturen unter Druck setzt, aber die Kundenbindung stärkt, sobald sie implementiert ist. Gebührenverhandlungen tendieren zu erfolgsgebundenen Strukturen, insbesondere bei institutionellen Allokationen in aktive ESG-Aktien, und richten damit die Wirtschaftlichkeit auf die Alpha-Generierung aus. Robuste Depotbank- und Treuhandaufsicht stärkt das Vertrauen und stellt sicher, dass der europäische Investmentfondsmarkt trotz wachsendem ETF-Wettbewerb seine zentrale Stellung in europäischen Haushaltsdepots beibehält.

Nach Vertriebskanal: Digitale Disruption gestaltet die Wertschöpfungskette neu

Banken dominierten weiterhin mit einem Anteil von 44,20 % im Jahr 2025, doch Online-Plattformen verzeichneten eine beeindruckende CAGR von 16,85 %, die bis 2031 anhalten soll. Schnelles digitales Onboarding, niedrige Gebühren und eine intuitive Benutzeroberfläche ziehen Millennials und Generation-Z-Sparer an, die nun einen wachsenden Anteil der monatlichen Systematischen Investitionspläne ausmachen. Finanzberater blieben mit 17,60 % relevant und bedienen die komplexen Bedürfnisse von wohlhabenden Kunden, die Nachlassplanung, Steueroptimierung und maßgeschneiderte ESG-Ausrichtungen schätzen. Der Direktvertrieb zu Fonds kanalisierte 12,40 % der Mittelzuflüsse, größtenteils über Asset-Manager-Websites, die provisionsfreie Zeichnungen anbieten, die durch Payment-for-Order-Flow-Modelle finanziert werden. Open-Banking-Gesetzgebung eröffnete die Drittaggregation, sodass Fintechs 360-Grad-Bilanzübersichten präsentieren und personalisierte Investmentfonds-Empfehlungen auf Basis von Cashflow-Analysen ausspielen können. Banken kontern mit der Integration von Robo-Modulen und der Modernisierung mobiler Schnittstellen, wie UBS' digitale Vermögenssparte, die 2024 nach der Integration von KI-Chatbots für die Zielplanung ein AUM-Wachstum von 45 % verzeichnete. Tokenisierte Anteile, die rund um die Uhr auf zugelassenen Blockchains gehandelt werden, reduzieren die Abwicklungslatenz, verbessern die Liquiditätswahrnehmung und sprechen jüngere Anleger an, die Echtzeit-Finanzprodukte gewohnt sind.

Plattformwettbewerb komprimiert Front-End-Gebühren, multipliziert aber die Vermögensgeschwindigkeit, da reibungsloses Switching Portfolios schneller rebalanciert und Beratungskontaktpunkte erhöht. Regulatoren überwachen Anreizmodelle, um sicherzustellen, dass provisionsfreie Angebote keine indirekten Kosten verbergen, und verpflichten Plattformen, Gesamtkostenquoten prominent auszuweisen. Banken nutzen ihre Bilanzen, um Fonds in versicherungsgebundene Sparprodukte zu verpacken – ein Ansatz, der Kapitalgarantien mit Fondsaufwärtspotenzial bündelt und Margen auch bei sinkenden Nominalgebühren erhält. Finanzberaternetzwerke übernehmen ganzheitliche Wellbeing-Ansätze und integrieren Cashflow-Planung, Rentenprognosen und ESG-Präferenzen in ein einheitliches Dashboard, das die Kundenbindung stärkt. Direktkanäle entwickeln sich zu gemeinschaftsorientiertem Investieren mit Social-Sharing-Funktionen, gamifizierten Fortschrittszielen und viraler Verbreitung thematischer Fondslaunches. AML/KYC-Protokolle werden API-basiert, verkürzen die Kontoeröffnungszeiten auf Minuten und richten sich an europäischen E-ID-Initiativen aus, um die Zeichnungskonversionsraten zu steigern. Letztendlich vertieft digitales Engagement die Anlegerbildung und erweitert die Größe des europäischen Investmentfondsmarktes, indem bislang unerschlossene oder unterinvestierte Bevölkerungsgruppen auf dem ganzen Kontinent angesprochen werden.

Geografische Analyse

Der europäische Investmentfondsmarkt spiegelt eine vielfältige und sich wandelnde Landschaft wider, in der das Vereinigte Königreich, Deutschland und Frankreich führende Positionen einnehmen. Das Vereinigte Königreich nutzt weiterhin die finanzielle Tiefe Londons und den globalen Vertrieb trotz des Brexit, während Reformen wie das Mansion-House-Paket die Fondszulassungen vereinfacht haben. Regulatorische Divergenz hat Innovationen angeregt, darunter Klimatransitionsfonds für inländische Pensionsfonds, während Fintech-Cluster und günstige Wechselkursdynamiken internationale Mittelzuflüsse anziehen. Deutschland profitiert von einer starken institutionellen Basis und privatem Engagement, das durch steuerliche Anreize und ESG-Produktglaubwürdigkeit gefördert wird. Etablierte Asset Manager, günstige Sparvehikel und die Ausrichtung der Grünen Finanzierung an nationalen Politikzielen treiben Frankreichs Markt voran. Zusammen bilden diese Kernmärkte das Rückgrat des Investmentfondswachstums in der Region.

Süd- und westeuropäische Länder – Spanien, Italien und der BENELUX-Block – tragen zunehmend zur Marktexpansion bei. Spanien führt bei den prognostizierten Wachstumsraten aufgrund von Rentenreformen und rascher digitaler Adaption bei jüngeren Sparern, während Banken Fondsmittelzuflüsse über neue Strukturen der dritten Säule treiben. Italiens Markt ist aufgrund von Demografie konservativ geprägt, verzeichnet jedoch ein wachsendes Interesse an verwalteten Auszahlungs- und Zieldatumslösungen, wobei Mailand als Fondsdienstleistungsdrehscheibe an Bedeutung gewinnt. BENELUX-Länder spielen, obwohl klein gemessen am Anlegerdomizil, eine überproportionale Rolle in der Fondsverwaltung, wobei Luxemburg als zentraler Hub für den grenzüberschreitenden UCITS-Vertrieb dient. Regulatorische Agilität und Infrastrukturvorteile machen BENELUX zu einer entscheidenden logistischen Basis für globale Sponsoren. Die strategischen Positionen dieser Länder unterstützen die breitere Effizienz und Wettbewerbsfähigkeit des europäischen Fondsökosystems.

In Nord- und Osteuropa sind Innovation und Konvergenz die wichtigsten Wachstumstreiber. Die nordischen Länder führen bei der digitalen Adaption, ESG-Integration und Tokenisierungspiloten, mit starker staatlicher und privater Ausrichtung auf grüne Finanzierung. Hohe Einkommen und mobilfreundliche Plattformen sichern stetige Beitragsleistungen, während lokale Regulatoren hochmoderne Produktexperimente unterstützen. Aufstrebende Märkte wie Polen und die Tschechische Republik holen durch arbeitgebergeförderte Systeme und verbesserten Marktzugang über kreuzgelistete UCITS auf. Fintech-Partnerschaften und rein digitale Angebote senken Einstiegshürden und verbreitern die Anlegerbasis. Währungsgesicherte Produkte und Steuerreformen steigern die Attraktivität für anspruchsvollere Anleger. Diese Regionen, obwohl unterschiedlich in ihrer Reife, sind zunehmend wichtige Wachstumsmotoren für den europäischen Investmentfondsmarkt.

Wettbewerbslandschaft

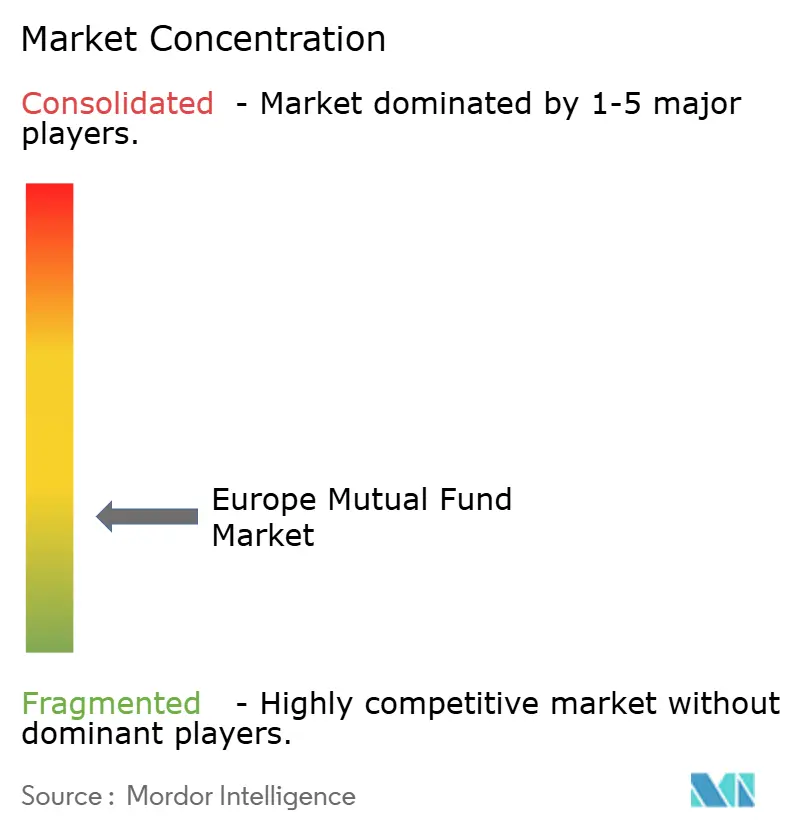

Der Wettbewerb im europäischen Investmentfondsmarkt bleibt moderat, da die fünf größten Manager 30,80 % der kombinierten Vermögenswerte halten und bedeutenden Spielraum für mittelgroße und Nischenspezialisten lassen. BlackRock führt mit 9,8 % und nutzt breite passive, aktive und alternative Kapazitäten sowie die Aladdin-Risikoanalyseplattform, die institutionelle Partnerschaften vertieft. Amundi folgt mit 7,3 % und verbindet skalierbare Produktion mit lokaler Marktnähe sowie jüngst finalisierte Partnerschaften, die den US-Vertrieb ausweiten und ESG-UCITS zurück nach Europa kanalisieren. Vanguards Kostenführerschaftsmodell verstärkt den passiven Druck, während DWS und UBS die Top-Fünf durch robuste regionale Vermögensnetzwerke und fokussierte thematische Strategien abrunden. Die Gebührenkompression stimuliert die Konsolidierung; die Übernahme von NN Investment Partners durch Goldman Sachs Asset Management unterstreicht den Trend, europäische Vertriebskapazitäten und ESG-Kompetenz hinzuzukaufen.

Strategische Differenzierung stützt sich zunehmend auf nachhaltigkeitsorientierte Investmentnachweise, Datenwissenschaftskompetenz und digitales Kundenengagement. Unternehmen investieren Kapital in KI-Infrastruktur, um die Portfoliokonstruktion zu automatisieren, ESG-Kontroversen zu klassifizieren und das Berichtswesen zu personalisieren, wodurch Fixkosten auf größere Vermögensbasen verteilt werden. Tokenisierungspiloten, wie DWS' Launch eines Geldmarktfonds auf Polygon, zeigen Versuche, Liquidität und Abwicklungsgeschwindigkeit neu zu definieren und Erstbewegungs-Vorteile bei der Betriebseffizienz zu erzielen. Partnerschaften zwischen Asset Managern und Fintechs, beispielhaft durch den 10-Jahres-Pakt von Intesa Sanpaolo mit BlackRocks Aladdin Wealth, signalisieren eine Verlagerung hin zu Ökosystem-Playbooks anstelle von rein organischem Aufbau.

Regulierung fungiert sowohl als Schutzwall als auch als Katalysator: MiFID-II-Kostentransparenzanforderungen erhöhen die Wechselempfindlichkeit und belohnen Unternehmen mit sauberen Anteilsklassenstrukturen und wettbewerbsfähigen TERs; SFDR-Compliance-Kosten behindern kleine Marktteilnehmer, begünstigen aber Platzhirsche, die Datenrahmen über Hunderte von Strategien amortisieren. Grenzüberschreitende Marketingeffizienzen aus der Kapitalmarktunion senken die marginalen Expansionskosten und ermöglichen skalierbaren Plattformen, Sekundärmärkte schnell zu durchdringen und lokale Boutiquen ohne differenzierten Vorteil zu verdrängen. Spezialisierte Manager, die überzeugend thematische oder alternative Expertise kommunizieren können, behalten Preissetzungsmacht trotz anhaltender Gebührenkriege. Insgesamt bestimmen Innovation, Kostendisziplin und regulatorische Kompetenz die Gewinner und beeinflussen, wie schnell sich der europäische Investmentfondsmarkt in den nächsten fünf Jahren konsolidiert oder fragmentiert.

Branchenführer im europäischen Investmentfondsmarkt

BlackRock

Amundi

DWS Group

Schroders

Allianz Global Investors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: BlackRock schloss die Übernahme von Preqin, dem Datenanbieter für alternative Anlagen, für 2,55 Milliarden USD ab und stärkte damit erheblich seine Forschungskapazitäten für private Märkte sowie die Infrastruktur zur Betreuung institutioneller Kunden in europäischen Märkten.

- Dezember 2024: Amundi gab eine strategische Partnerschaft mit Victory Capital Management bekannt, um seine US-Vertriebskapazitäten auszubauen und gleichzeitig 5 neue ESG-fokussierte UCITS-Fonds für europäische institutionelle Anleger mit einem kombinierten Startkapital von 577,50 Millionen USD (500 Millionen EUR) zu lancieren.

- November 2024: Intesa Sanpaolo unterzeichnete eine 10-jährige Vereinbarung für digitales Vermögensmanagement mit BlackRock zur Implementierung der Aladdin-Wealth-Plattform in seinem italienischen Privatkundenbanknetz, was potenziell 173,25 Milliarden USD (150 Milliarden EUR) an Kundenvermögen betrifft.

- Oktober 2024: DWS Group lancierte Europas ersten tokenisierten Geldmarktfonds auf der Polygon-Blockchain und ermöglichte damit Bruchteilseigentum und rund um die Uhr Handelsmöglichkeiten für institutionelle Kunden, die ein verbessertes Liquiditätsmanagement anstreben.

Berichtsumfang des europäischen Investmentfondsmarktes

Der Umfang des Berichts umfasst ein Verständnis der europäischen Investmentfondsbranche, des regulatorischen Umfelds, der Fondsgesellschaften und ihrer Geschäftsmodelle, einer detaillierten Marktsegmentierung, Produkttypen, aktueller Markttrends, Veränderungen in der Marktdynamik und Wachstumschancen. Zudem beinhaltet er eine eingehende Analyse der Marktgröße und Prognosen für die verschiedenen Segmente.

Europas Investmentfondsgesellschaften sind segmentiert nach Fondstyp (Aktien, Anleihen, Multi-Asset, Geldmarkt, sonstige Fondstypen), Anlegertyp (Haushalte, monetäre Finanzinstitute, öffentliche Hand, nichtfinanzielle Kapitalgesellschaften, Versicherer und Pensionsfonds sowie sonstige finanzielle Mittler) und Geografie (Luxemburg, Irland, Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Italien und Rest Europas).

Der Bericht bietet Marktgrößen und Prognosen für Europas Investmentfondsbranche in Wertangaben (USD) für alle oben genannten Segmente.

| Aktien |

| Anleihen |

| Mischfonds |

| Geldmarkt |

| Sonstige |

| Privatanleger |

| Institutionelle Anleger |

| Banken |

| Online-Plattformen |

| Finanzberater |

| Direktvertrieb |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Anlageklasse | Aktien |

| Anleihen | |

| Mischfonds | |

| Geldmarkt | |

| Sonstige | |

| Nach Anlegertyp | Privatanleger |

| Institutionelle Anleger | |

| Nach Vertriebskanal | Banken |

| Online-Plattformen | |

| Finanzberater | |

| Direktvertrieb | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Investmentfondsmarkt im Jahr 2026?

Er erreichte 2026 einen Wert von 43,01 Billionen USD und soll mit einer CAGR von 3,54 % bis 2031 auf 51,18 Billionen USD wachsen.

Welche Anlageklasse hält den größten Anteil am europäischen Investmentfondsvermögen?

Aktienfonds führen mit einem Anteil von 38,35 % und spiegeln die anhaltende Nachfrage nach Wachstums- und ESG-ausgerichteten Strategien wider.

Welcher Vertriebskanal wächst in Europa am schnellsten?

Online-Investmentplattformen verzeichnen die schnellste Expansion mit einer CAGR von 16,85 % bis 2031, da das digitale Engagement zunimmt.

Warum gilt Spanien als ein Investmentfondsmarkt mit hohem Wachstumspotenzial?

Rentenreformen, die Verantwortung auf Einzelpersonen verlagern, kombiniert mit mobil-zentrierten Plattformen, treiben eine prognostizierte CAGR von 9,14 % für in Spanien domizilierte Vermögenswerte an.

Wie beeinflussen demografische Trends die Investmentfondsmittelzuflüsse?

Alternde Bevölkerungen in Deutschland und Italien verlagern Vermögenswerte in einkommensfokussierte Strategien und Entsparungsansätze und dämpfen damit die gesamten Aktien-Mittelzuflüsse.

Welche Rolle spielt die Tokenisierung bei europäischen Investmentfonds?

Pilotprojekte wie tokenisierte Geldmarktfonds versprechen nahezu sofortige Abwicklung und Bruchteilseigentum und könnten Liquidität und Anlegerzugang grundlegend neu gestalten.

Seite zuletzt aktualisiert am: