Tamaño y Participación del Mercado Europeo de Baterías de Plomo-Ácido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 9.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Baterías de Plomo-Ácido por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Baterías de Plomo-Ácido aumente de 9,16 mil millones USD en 2025 a 9,49 mil millones USD en 2026 y alcance los 11,46 mil millones USD en 2031, creciendo a una CAGR del 3,84% durante el período 2026-2031. La demanda estructural vinculada a los vehículos de combustión interna e híbridos, el respaldo para telecomunicaciones y la automatización de almacenes continúa sustentando el crecimiento a pesar de la reducción de costos de las baterías de iones de litio. Los requisitos de arranque-iluminación-encendido (SLI) siguen siendo dominantes, dado que el 83% de los automóviles nuevos vendidos en Europa en 2025 aún utilizan motores que necesitan una batería auxiliar de alto arranque. Las instalaciones estacionarias para centros de datos y torres 5G crecen a un ritmo superior al de la tasa general, aprovechando los diseños regulados por válvula que ofrecen un servicio libre de mantenimiento a un costo inicial inferior al de las baterías de iones de litio. Mientras tanto, el Reglamento de Baterías de la UE 2023/1542 codifica una infraestructura de recolección y reciclaje del 99%, consolidando una ventaja de economía circular que favorece al mercado europeo de baterías de plomo-ácido frente a las químicas con canales de recuperación incipientes.[1]Comisión Europea, "Reglamento (UE) 2023/1542," europa.eu

Conclusiones Clave del Informe

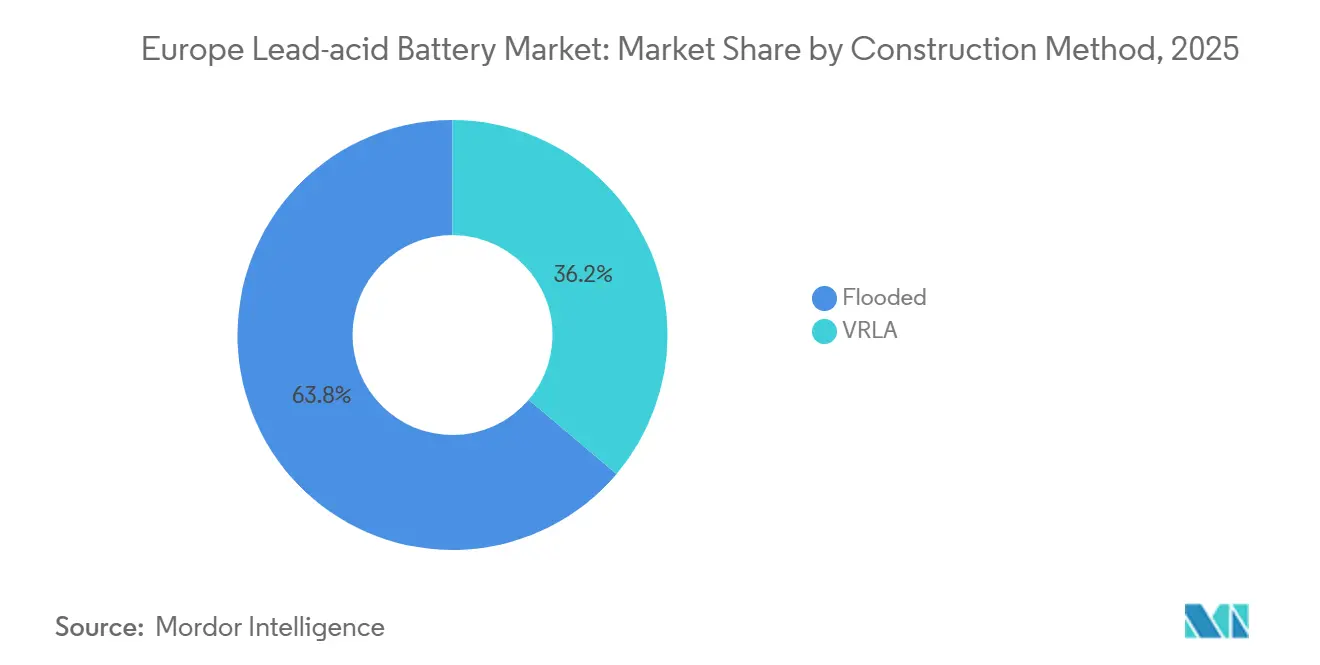

- Por método de construcción, las baterías inundadas lideraron con el 63,8% de la cuota del mercado europeo de baterías de plomo-ácido en 2025, mientras que los tipos de válvula regulada proyectan una expansión a una CAGR del 6,1% hasta 2031.

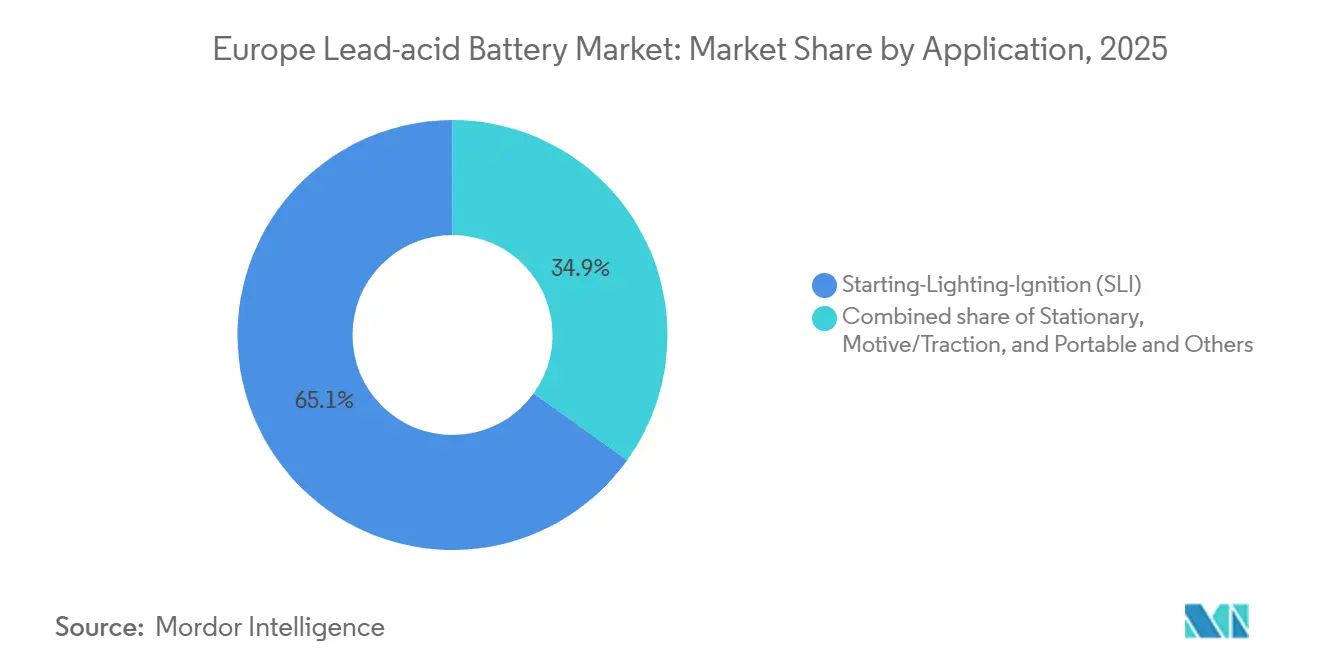

- Por aplicación, el SLI representó el 65,1% del tamaño del mercado europeo de baterías de plomo-ácido en 2025, y los sistemas estacionarios avanzan a una CAGR del 7,2% hasta 2031.

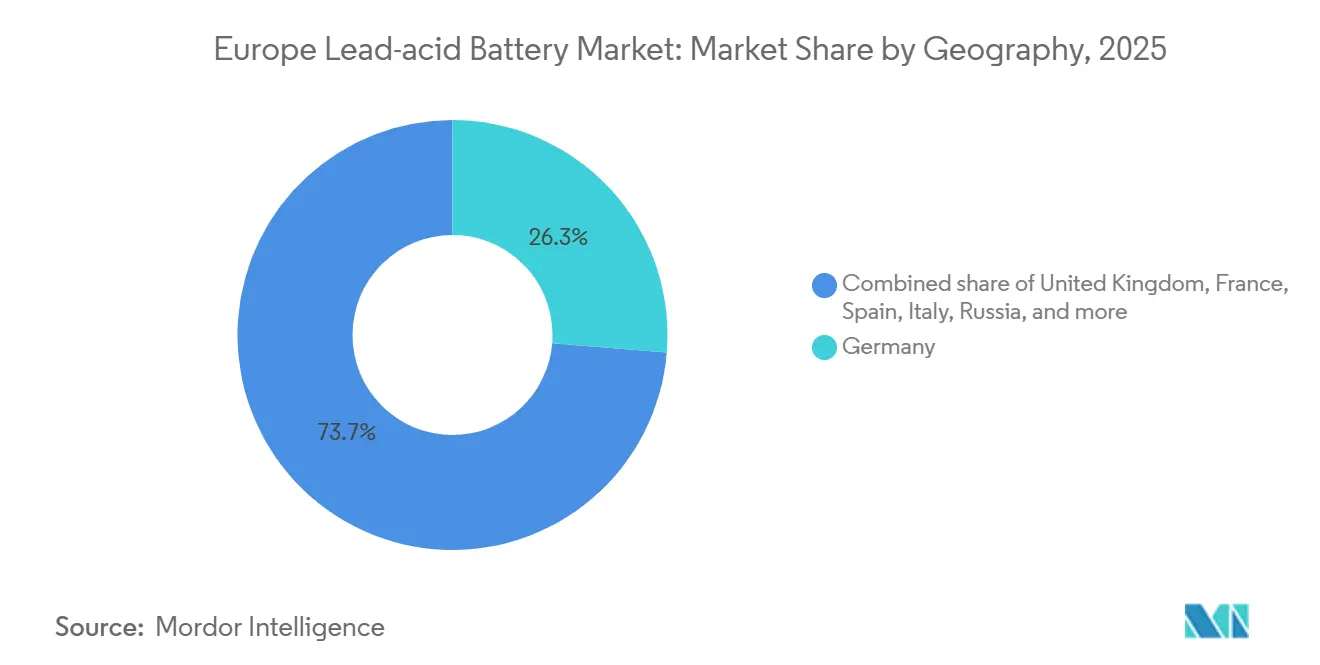

- Por geografía, Alemania aportó el 26,3% de los ingresos en 2025, mientras que España registró la CAGR más rápida del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Baterías de Plomo-Ácido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las ventas de vehículos de combustión interna y microhíbridos | +1.2% | Alemania, Italia, Europa Oriental (Rusia, Polonia, República Checa) | Mediano plazo (2-4 años) |

| Expansión de instalaciones de centros de datos y SAI | +0.9% | Alemania, Francia, Reino Unido, Países Bajos (centros de Fráncfort, Ámsterdam, Londres) | Largo plazo (≥ 4 años) |

| Directivas de la UE que impulsan el almacenamiento solar residencial más baterías | +0.7% | España, Italia, Alemania (segmentos residenciales y pequeñas empresas) | Mediano plazo (2-4 años) |

| Automatización de almacenes que impulsa la demanda de energía motriz | +0.5% | Alemania, Países Bajos, Francia (centros logísticos y de fabricación) | Largo plazo (≥ 4 años) |

| Avances en plomo-carbono con estado de carga parcial | +0.4% | España, Alemania, Reino Unido (aplicaciones de estabilización de red y solar) | Largo plazo (≥ 4 años) |

| Normas de economía circular de la UE que favorecen la reciclabilidad del 99% | +0.3% | En toda Europa (cumplimiento normativo y resiliencia de la cadena de suministro) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Ventas de Vehículos de Combustión Interna y Microhíbridos

Los trenes de potencia de combustión interna e híbridos representaron el 83% de las nuevas matriculaciones de automóviles europeos hasta noviembre de 2025, preservando una amplia base instalada que debe reemplazar las baterías auxiliares cada 4-6 años. Alemania produjo 4,1 millones de vehículos en 2024, la mayoría de los cuales integran sistemas microhíbridos de 48 voltios que necesitan unidades avanzadas de placa inundada o de vidrio absorbente (AGM). Las 1,47 millones de ventas de vehículos ligeros de Rusia en 2024 mostraron una penetración de vehículos eléctricos de batería inferior al 1%, extendiendo la demanda de baterías SLI convencionales en toda Europa Oriental. Italia registró únicamente una cuota de vehículos eléctricos de batería del 4,2% en 2024, lo que pone de relieve la divergencia regional que beneficia al mercado europeo de baterías de plomo-ácido. Una antigüedad media de la flota de casi nueve años en todo el continente sostiene ciclos predecibles de posventa.

Expansión de Centros de Datos e Instalaciones de SAI

La capacidad de los centros de datos europeos alcanzó los 10 GW en 2024 y está creciendo entre un 8% y un 10% anualmente a medida que los operadores de nube y borde escalan sus instalaciones en Fráncfort, Ámsterdam, Londres y París.[2]CBRE, "Europe Data Centre MarketView Q4 2025," cbre.com Las baterías de plomo-ácido de válvula regulada (VRLA) siguen dominando aproximadamente el 80% de los despliegues de SAI donde la duración de la copia de seguridad es inferior a 15 minutos y la disciplina de costes supera la ventaja de densidad energética de las baterías de iones de litio. Los operadores de telecomunicaciones explotan aproximadamente 500.000 emplazamientos de torres y añadirán 100.000 pequeñas celdas 5G para 2025, cada una de las cuales depende de cadenas VRLA de 48 voltios tolerantes a las variaciones de temperatura.[3]GSMA Intelligence, "Europe 5G Roll-out Tracker 2025," gsma.com Los nuevos diseños AGM de plomo puro amplían la vida útil del ciclo en un 20% en servicio con estado de carga parcial, reduciendo el coste total para los operadores. Los centros de datos en el borde que soportan cargas de trabajo sensibles a la latencia prefieren unidades selladas que no requieren ventilación activa.

Directivas de la UE que Impulsan el Almacenamiento Solar Residencial más Baterías

El Real Decreto-Ley 7/2025 destinó 700 millones de EUR para baterías independientes en España y estableció servicios de flexibilidad que fomentan la adopción detrás del contador.[4]Ministerio para la Transición Ecológica – España, "Real Decreto-Ley 7/2025," boe.es El veintiséis por ciento de las instalaciones fotovoltaicas en tejados españoles en 2024 ya incluían almacenamiento, y muchas eligieron VRLA debido al menor coste de adquisición y a una logística de reciclaje más sencilla. La Ley de Fuentes de Energía Renovables enmendada de Alemania ahora permite la agregación en centrales eléctricas virtuales, ampliando las fuentes de ingresos para las baterías residenciales. El crédito fiscal Superbonus de Italia cubre el 110% del gasto en eficiencia energética, impulsando la adopción entre los hogares en regiones con redes poco fiables. El reglamento de la UE que exige un contenido de plomo reciclado del 85% para 2031 refuerza el posicionamiento del mercado europeo de baterías de plomo-ácido en el almacenamiento distribuido.

Automatización de Almacenes que Impulsa la Demanda de Energía Motriz

Los vehículos guiados automáticamente y los robots móviles autónomos se están proliferando en los almacenes europeos que sirven a los sectores del automóvil, la alimentación y el comercio electrónico. Estas plataformas ciclan las baterías varias veces al día y valoran las tecnologías que soportan la carga de oportunidad sin degradación. Las baterías de tracción inundadas avanzadas de plomo-carbono pueden proporcionar entre 1.500 y 2.000 ciclos profundos a costes todavía inferiores a los de las baterías de iones de litio. La certificación de seguridad ISO 3691-4, obligatoria para las carretillas elevadoras automatizadas, favorece a los proveedores con décadas de datos de campo y limita la entrada de nuevos actores. Los contratos de robótica como servicio agrupan las baterías en tarifas mensuales, ampliando la base instalada de diseños VRLA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída del coste de las tecnologías de iones de litio | -1.1% | Europa Occidental (Alemania, Francia, Reino Unido) para aplicaciones estacionarias y automoción de gama alta | Corto plazo (≤ 2 años) |

| Estrictos límites de emisiones de plomo y costes de cumplimiento | -0.6% | En toda Europa (instalaciones de fabricación bajo la Directiva REACH 98/24/CE) | Mediano plazo (2-4 años) |

| Escaso suministro de concentrado de plomo primario de alta pureza | -0.3% | En toda Europa (fabricantes dependientes del concentrado minero frente a flujos reciclados) | Mediano plazo (2-4 años) |

| Crecientes pruebas de los fabricantes de equipos originales con baterías de arranque de estado sólido | -0.2% | Alemania (fabricantes de equipos originales de automoción de gama alta: BMW, Mercedes-Benz, Volkswagen) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída del Coste de las Tecnologías de Iones de Litio

Los precios de los paquetes de iones de litio cayeron por debajo de los 140 USD por kWh en 2023 y se prevé que desciendan otro 40% para 2030, reduciendo la brecha en el coste total de propiedad con las VRLA en muchos usos estacionarios. Los operadores de hiperescala en Fráncfort y Ámsterdam ya especifican copias de seguridad de iones de litio para nuevas instalaciones, con el fin de obtener una vida útil de 15 años y una profundidad de descarga del 80%. La cartera de baterías a escala de servicios públicos de 10,5 GW de España es casi en su totalidad de iones de litio para proyectos de desplazamiento de energía de dos a cuatro horas, relegando las baterías de plomo-ácido a funciones de menor duración. El desplome de los precios del carbonato de litio eliminó una ventaja en el coste de los materiales que anteriormente respaldaba al mercado europeo de baterías de plomo-ácido. Aun así, el rendimiento en climas fríos y el liderazgo en reciclaje preservan nichos defendibles.

Estrictos Límites de Emisiones de Plomo y Costes de Cumplimiento

La Directiva REACH 98/24/CE de la UE limita la exposición laboral al plomo a 0,15 mg/m³ durante ocho horas, lo que obliga a las fábricas a invertir entre 5 millones y 15 millones de EUR cada una en filtración y manipulación en circuito cerrado. El Reglamento de Baterías de la UE exige ahora una recuperación del plomo del 90% para 2027 y del 95% para 2031, además de un contenido reciclado del 85% en las nuevas baterías. Los actores integrados como Clarios mitigan estos costes mediante activos de reciclaje propios, pero las empresas más pequeñas dependientes del concentrado primario se enfrentan a márgenes reducidos, especialmente con el plomo minado cotizando cerca de los 2.400 USD por tonelada en 2024. El incumplimiento puede acarrear multas de 500.000 EUR en mercados como Alemania, elevando las barreras de entrada para los nuevos actores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Construcción: Los Diseños Inundados Dominan el Volumen, VRLA Impulsa el Crecimiento

Los productos inundados generaron el 63,8% de los ingresos en 2025, gracias a los compradores del mercado de posventa automovilístico centrados en el coste que reemplazan las unidades SLI cada cuatro a seis años. Las VRLA, que comprenden los tipos AGM y gel, están creciendo un 6,1% anual a medida que los operadores de telecomunicaciones y los centros de datos priorizan el funcionamiento sellado y la reducción de las exigencias de ventilación. La tecnología inundada continúa refinando las rejillas de calcio-plata que amplían la vida útil de arranque-parada de los microhíbridos hasta 300.000 ciclos. El AGM ya acapara el 25% de la demanda SLI de gama alta y se beneficia de 200 millones de EUR en nueva capacidad añadida por Clarios en Hannover, Zwickau y España. Las variantes de gel, aunque de menor volumen absoluto, ganan cuota en los segmentos de almacenamiento solar y marino, donde la resistencia a las vibraciones y la capacidad de descarga profunda justifican precios más elevados.

Las baterías de tracción inundadas avanzadas siguen siendo predominantes en las carretillas elevadoras de los centros logísticos alemanes, neerlandeses y franceses que dependen de salas de carga establecidas. El mandato de la UE del 85% de contenido reciclado no supone ningún obstáculo para ningún tipo de construcción, dado que el mercado europeo de baterías de plomo-ácido ya alcanza una tasa de recogida y reciclaje del 99%, mientras que los recicladores de baterías de iones de litio se encuentran aún en las primeras etapas de escalabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Resiliencia del SLI frente a un Auge Estacionario

Las baterías SLI mantuvieron una cuota del 65,1% del tamaño del mercado europeo de baterías de plomo-ácido en 2025, respaldadas por una cuota del 83% de los trenes de potencia de combustión interna e híbridos en las nuevas matriculaciones europeas. La antigüedad media de los vehículos, cercana a los nueve años, garantiza una rotación constante en el mercado de posventa, y el rendimiento de arranque en frío continúa favoreciendo al plomo-ácido en los climas nórdicos. Los sistemas estacionarios avanzan un 7,2% anual a medida que la capacidad de los centros de datos aumenta y los operadores de telecomunicaciones añaden 100.000 pequeñas celdas 5G. Las VRLA representan el 80% de los gabinetes de SAI porque una vida útil de servicio de cinco a siete años a bajo coste sigue superando la ventaja de densidad de las baterías de iones de litio para la copia de seguridad de corta duración. El almacenamiento solar residencial más baterías en España e Italia proporciona otro nicho de crecimiento, donde las variantes de plomo-carbono pueden ofrecer entre 1.500 y 2.000 ciclos profundos para hogares reacios a las primas de las baterías de iones de litio. Las baterías de energía motriz para carretillas elevadoras, coches de golf y vehículos guiados automáticamente mantienen una cuota de mediados de la segunda decena, respaldada por diseños certificados según la norma ISO 3691-4 probados en exigentes aplicaciones de almacén.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania lideró el mercado europeo de baterías de plomo-ácido con el 26,3% de los ingresos en 2025, respaldada por 4,1 millones de vehículos producidos en 2024 y un parque instalado de 48 millones de automóviles con una antigüedad media de 10 años. Los proveedores de primer nivel como Clarios y Bosch están añadiendo líneas AGM que elevan la seguridad de suministro para los microhíbridos. España es el país de más rápido crecimiento, con una CAGR del 6,8% hasta 2031. Una cartera de baterías independientes de 10,5 GW, un nuevo mercado de capacidad en 2025 y 700 millones de EUR en fondos FEDER de la UE están catalizando tanto el almacenamiento a escala de servicios públicos como el residencial. El Reino Unido registró 1,95 millones de matriculaciones de vehículos ligeros en 2024, con el 65% aún dependiendo de motores que requieren baterías SLI, mientras que el parque de 39 millones de vehículos de Francia garantiza la demanda de reemplazo a pesar del aumento de la adopción de híbridos. La cuota de vehículos eléctricos de batería del 4,2% de Italia, la más baja entre los grandes mercados, subraya la más lenta senda de electrificación de Europa Meridional, lo que beneficia a los productos inundados y AGM.

Los países nórdicos destacan la resiliencia del plomo-ácido en climas fríos, ya que las temperaturas invernales de -20 °C a -40 °C reducen la capacidad de las baterías de iones de litio hasta en un 40%, sosteniendo el negocio de reemplazo en los 2,8 millones de vehículos de motor de Noruega. Los mercados de Europa Oriental como Polonia, la República Checa y Rusia siguen siendo sensibles al coste; las 1,47 millones de ventas de automóviles en Rusia en 2024 tuvieron una penetración eléctrica inferior al 1%, preservando una ventana de varios años para el crecimiento del volumen SLI. Los territorios del Resto de Europa en los Balcanes y los países bálticos aportan una cuota de un dígito medio-alto y siguen la armonización normativa de la UE que consolida altas tasas de reciclaje.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

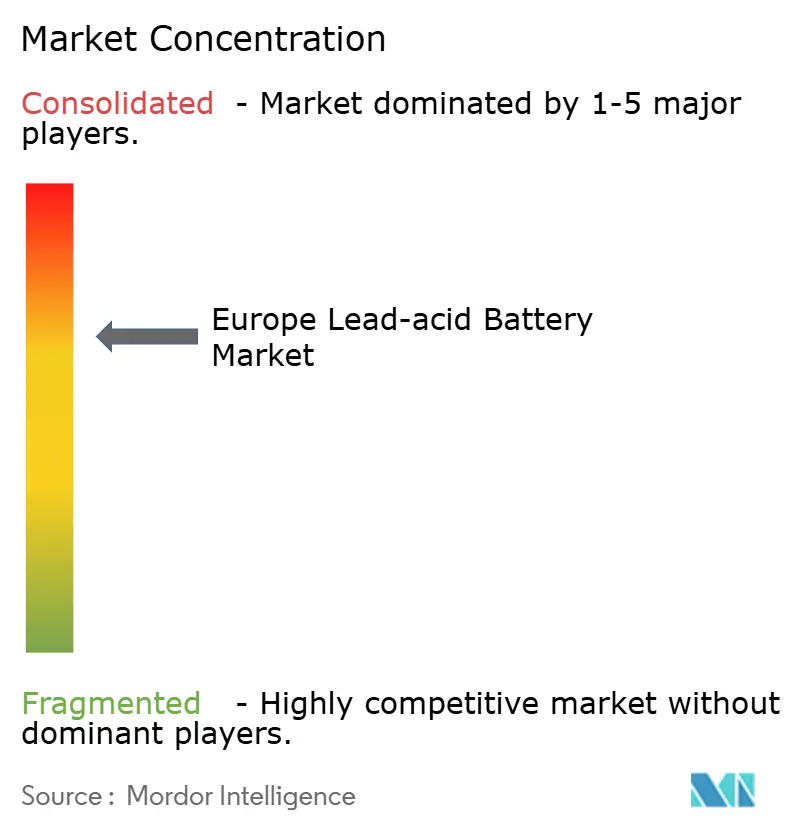

Panorama Competitivo

La competencia es moderada. Los tres principales proveedores, Clarios, Exide Technologies y GS Yuasa, controlan entre el 55% y el 60% de las ventas regionales mediante la integración vertical en el reciclaje, las tecnologías de aleación propias y los contratos a largo plazo con los fabricantes de equipos originales. Clarios adquirió tres plantas de reciclaje de Ecobat en Alemania y Austria en agosto de 2025, integrando 150.000 toneladas de plomo secundario anual y cumpliendo por adelantado las futuras normas de contenido reciclado del 85%. EnerSys aumentó la capacidad de plomo puro en placa delgada hasta el equivalente a 1.400 millones de USD para 2025 y se centra en los segmentos de SAI para centros de datos y telecomunicaciones. Las empresas de nivel medio, Banner, FIAMM, Hoppecke y BAE, se consolidan en nichos: Banner en el mercado de posventa premium, FIAMM aprovechando las estructuras de coste italianas, y Hoppecke dominando la tracción industrial con baterías certificadas según normas ISO.

Los participantes chinos como Narada Power y Leoch International apuntan a Europa Oriental, donde la aplicación de la normativa medioambiental es más laxa, alterando la dinámica de precios para los compradores centrados en el coste. La diferenciación tecnológica se centra en las rejillas de calcio-plata que multiplican por diez la vida útil de arranque-parada en comparación con los diseños inundados estándar, justificando primas del 15% al 20%. El cumplimiento de los límites de calidad del aire de la Directiva REACH de la UE exige un elevado gasto de capital, lo que favorece a los titulares capaces de amortizar los sistemas medioambientales. Los déficits de plomo primario reportados por el Grupo Internacional de Estudio del Plomo y el Zinc mantienen alta la volatilidad de las materias primas, lo que beneficia adicionalmente a las empresas con reciclaje propio.

Líderes de la Industria Europea de Baterías de Plomo-Ácido

Clarios (ex-Johnson Controls)

Exide Technologies

EnerSys

GS Yuasa

Banner GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Comisión Europea presentó su

Estrategia de Impulso a las Baterías,

marcando un paso significativo para la industria europea de baterías de plomo-ácido. Esta iniciativa tiene como objetivo reforzar la fabricación de baterías, mejorar los esfuerzos de reciclaje y fortalecer la cadena de suministro en toda Europa. Como resultado, tanto las baterías de plomo avanzadas como otras diversas químicas —fundamentales para aplicaciones automotrices, de alimentación de respaldo industrial y de almacenamiento de energía— están en posición de beneficiarse. - Agosto de 2025: Ecobat, una empresa de reciclaje de baterías, ha acordado vender sus operaciones en Alemania y Austria a la empresa de almacenamiento de energía Clarios, lo que refleja el giro de la industria hacia el reciclaje de baterías para vehículos eléctricos ante la creciente demanda.

- Marzo de 2025: Las Baterías CS VRLA AGM parten rumbo a Europa, garantizando soluciones confiables de alimentación de respaldo. Un nuevo cargamento de baterías CS Series VRLA AGM ha sido cargado con éxito y está en camino hacia Europa. Estas baterías de alto rendimiento están diseñadas para ofrecer una fiabilidad excepcional y una vida útil prolongada, convirtiéndolas en la opción ideal para aplicaciones de alimentación de respaldo.

Alcance del Informe del Mercado Europeo de Baterías de Plomo-Ácido

La batería de plomo-ácido es una batería recargable que consta de dos electrodos sumergidos en un electrólito de ácido sulfúrico. El electrodo positivo está compuesto de granos de óxido de plomo metálico, mientras que el electrodo negativo está unido a una rejilla de plomo metálico.

El mercado europeo de baterías de plomo-ácido está segmentado por método de construcción, aplicación y geografía. Por método de construcción, el mercado está segmentado en inundadas y VRLA. Por aplicación, el mercado está segmentado en SLI, estacionaria, motriz/tracción, y portátil y otras. El informe también cubre el tamaño del mercado y los pronósticos para el mercado europeo de baterías de plomo-ácido en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Inundadas |

| VRLA |

| Arranque-Iluminación-Ignición (SLI) |

| Estacionaria |

| Motriz/Tracción (Carretillas Elevadoras, Coches de Golf) |

| Portátil y Otras |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Países Nórdicos |

| Rusia |

| Resto de Europa |

| Por Método de Construcción | Inundadas |

| VRLA | |

| Por Aplicación | Arranque-Iluminación-Ignición (SLI) |

| Estacionaria | |

| Motriz/Tracción (Carretillas Elevadoras, Coches de Golf) | |

| Portátil y Otras | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Europeo de Baterías de Plomo-Ácido?

El mercado se situó en 9.490 millones de USD en 2026 y está en vías de alcanzar los 11.460 millones de USD en 2031 a una CAGR del 3,84%.

¿Qué segmento de aplicación es el de más rápido crecimiento?

Los sistemas estacionarios para telecomunicaciones, centros de datos y respaldo residencial están expandiéndose a un ritmo del 7,2% anual, superando el crecimiento general del mercado.

¿Por qué las baterías de plomo-ácido siguen siendo competitivas frente a las de iones de litio?

El rendimiento superior de arranque en frío, una tasa de reciclaje del 99% ya alineada con la normativa de la UE, y un menor coste inicial mantienen atractivas las baterías de plomo-ácido en muchos casos de uso.

¿Qué país añadirá la mayor demanda incremental?

España, respaldada por una CAGR del 6,8% y 10,5 GW de proyectos de almacenamiento planificados, añadirá los mayores ingresos incrementales hasta 2031.

¿Quiénes son los líderes del mercado?

Clarios, Exide Technologies y GS Yuasa controlan aproximadamente el 55-60% de las ventas regionales mediante el reciclaje integrado y los contratos a largo plazo con los fabricantes de equipos originales.

¿Qué regulación da forma a las perspectivas del mercado?

El Reglamento de la UE 2023/1542 exige un contenido de plomo reciclado del 85% y una eficiencia de recuperación de hasta el 95% para 2031, reforzando las ventajas circulares de los sistemas de plomo-ácido.

Última actualización de la página el: