Taille et part du marché européen des batteries plomb acide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 9.49 Milliards de dollars |

| Taille du Marché (2031) | 11.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des batteries plomb acide par Mordor Intelligence

La taille du marché européen des batteries plomb-acide devrait passer de 9,16 milliards USD en 2025 à 9,49 milliards USD en 2026 et atteindre 11,46 milliards USD d'ici 2031, avec un CAGR de 3,84% sur la période 2026-2031. La demande structurelle liée aux véhicules à combustion interne et hybrides, aux systèmes de secours pour les télécommunications et à l'automatisation des entrepôts continue de soutenir la croissance malgré la compression des coûts des batteries lithium-ion. Les exigences de démarrage-éclairage-allumage (SLI) restent dominantes car 83% des nouvelles voitures européennes vendues en 2025 utilisent encore des moteurs nécessitant une batterie auxiliaire à fort courant de démarrage. Les installations fixes pour les centres de données et les tours 5G progressent plus rapidement que le taux global, en s'appuyant sur des conceptions à régulation par soupape qui offrent un service sans entretien à un coût initial inférieur à celui du lithium-ion. Par ailleurs, le règlement européen sur les batteries 2023/1542 codifie une infrastructure de collecte et de recyclage à 99%, consolidant un avantage d'économie circulaire qui favorise le marché européen des batteries plomb-acide par rapport aux technologies dont les filières de récupération sont encore naissantes.[1]Commission européenne, "Règlement (UE) 2023/1542," europa.eu

Principaux enseignements du rapport

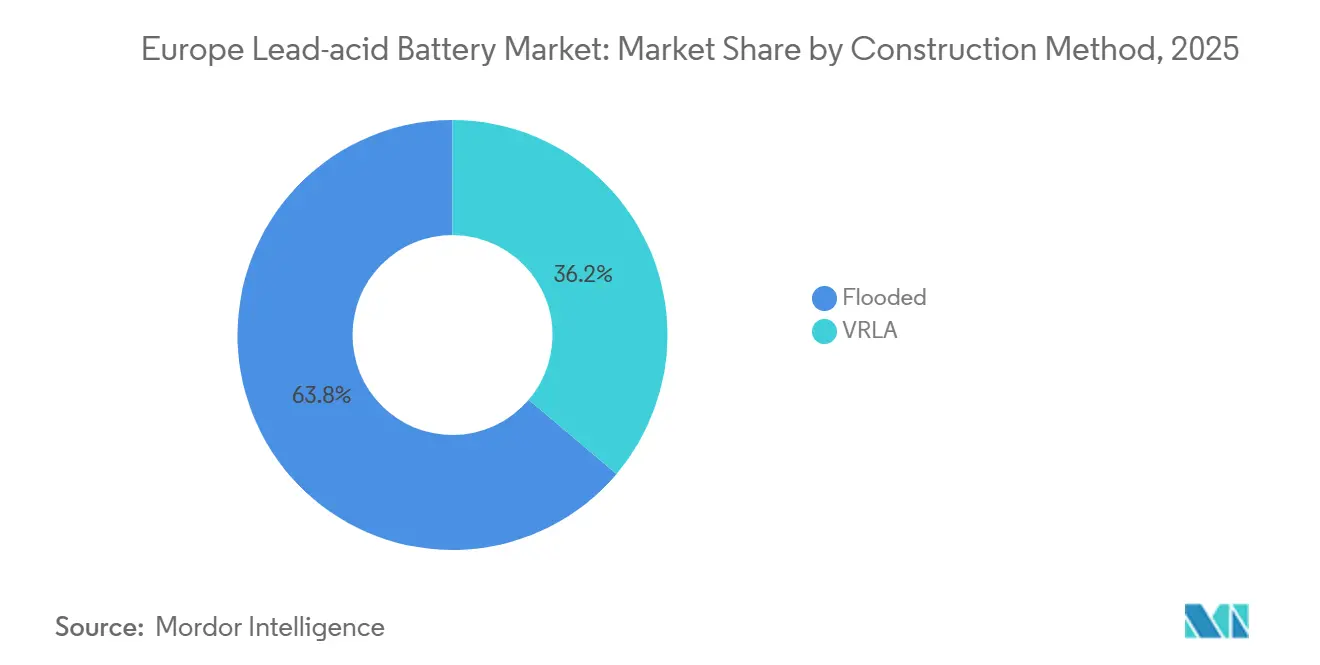

- Par méthode de construction, les batteries inondées ont dominé avec 63,8 % de la part de marché européen des batteries plomb acide en 2025, tandis que les types à régulation par soupape devraient progresser à un TCAC de 6,1 % jusqu'en 2031.

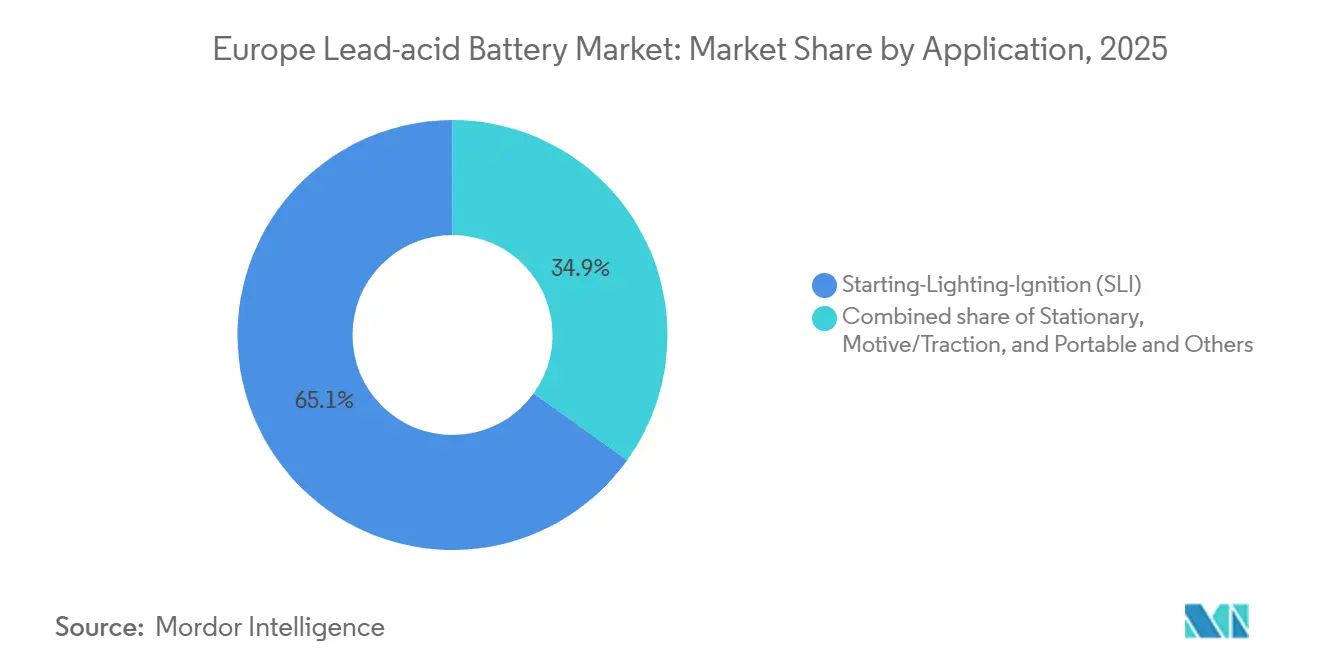

- Par application, le segment SLI a représenté 65,1 % de la taille du marché européen des batteries plomb acide en 2025, et les systèmes stationnaires progressent à un TCAC de 7,2 % jusqu'en 2031.

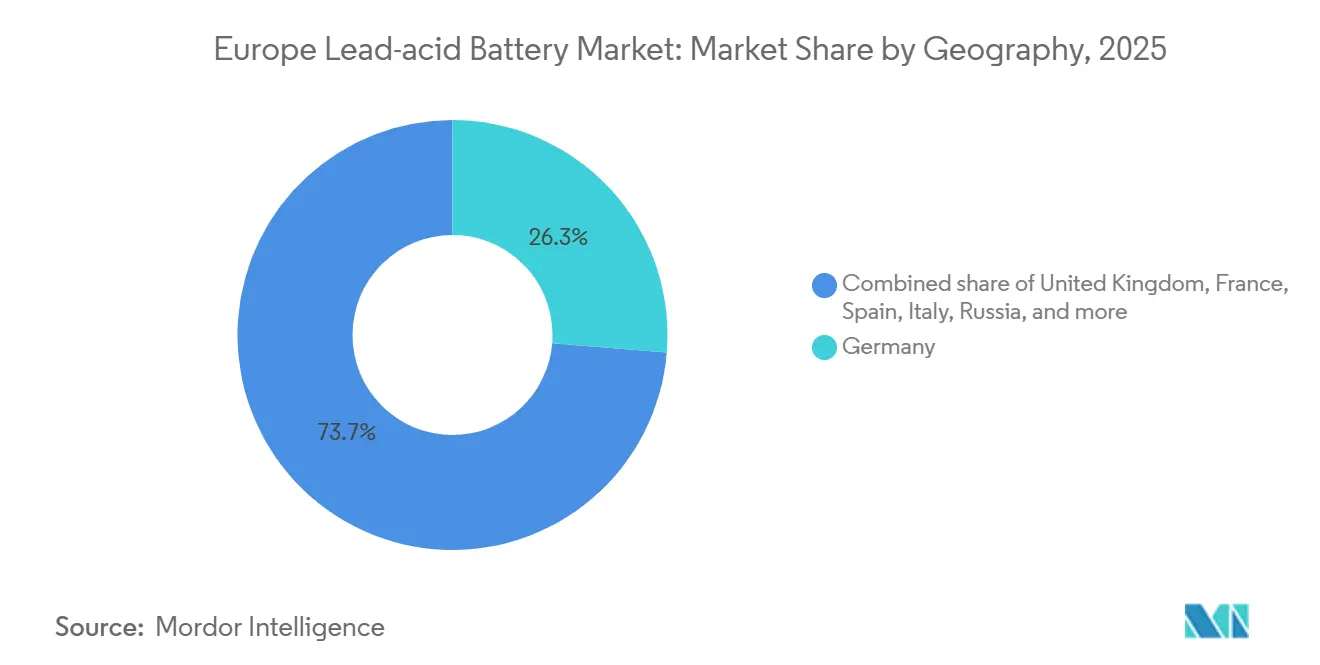

- Par géographie, l'Allemagne a contribué à hauteur de 26,3 % du chiffre d'affaires en 2025, tandis que l'Espagne a enregistré le TCAC le plus rapide à 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des batteries plomb acide

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des ventes de véhicules à combustion interne et micro-hybrides | +1.2% | Allemagne, Italie, Europe de l'Est (Russie, Pologne, République tchèque) | Moyen terme (2-4 ans) |

| Expansion des centres de données et des installations d'alimentation sans interruption | +0.9% | Allemagne, France, Royaume-Uni, Pays-Bas (pôles de Francfort, Amsterdam, Londres) | Long terme (≥ 4 ans) |

| Directives UE stimulant le stockage résidentiel solaire combiné | +0.7% | Espagne, Italie, Allemagne (segments résidentiel et petite entreprise) | Moyen terme (2-4 ans) |

| Automatisation des entrepôts stimulant la demande de puissance motrice | +0.5% | Allemagne, Pays-Bas, France (pôles logistiques et de fabrication) | Long terme (≥ 4 ans) |

| Avancées des batteries plomb-carbone en état de charge partielle | +0.4% | Espagne, Allemagne, Royaume-Uni (applications de stabilisation du réseau et solaires) | Long terme (≥ 4 ans) |

| Règles d'économie circulaire de l'UE favorisant 99 % de recyclabilité | +0.3% | Ensemble de l'Europe (conformité réglementaire et résilience de la chaîne d'approvisionnement) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des ventes de véhicules à combustion interne et micro-hybrides

Les groupes motopropulseurs à combustion interne et hybrides représentaient 83 % des nouvelles immatriculations de voitures européennes jusqu'en novembre 2025, préservant une large base installée qui doit remplacer les batteries auxiliaires tous les 4 à 6 ans. L'Allemagne a produit 4,1 millions de véhicules en 2024, dont la plupart intègrent des systèmes micro-hybrides 48 volts nécessitant des unités inondées avancées ou à mat de verre absorbant (AGM). Les 1,47 million de ventes de véhicules légers en Russie en 2024 affichaient une pénétration des véhicules électriques à batterie inférieure à 1 %, prolongeant la demande de batteries SLI conventionnelles en Europe de l'Est. L'Italie n'affichait qu'une part de 4,2 % pour les véhicules électriques à batterie en 2024, soulignant une divergence régionale qui bénéficie au marché européen des batteries plomb acide. Un âge moyen du parc d'environ neuf ans sur le continent maintient des cycles aftermarket prévisibles.

Expansion des centres de données et des installations d'alimentation sans interruption

La capacité des centres de données européens a atteint 10 GW en 2024 et croît de 8 à 10 % par an à mesure que les opérateurs cloud et de périphérie développent leurs installations à Francfort, Amsterdam, Londres et Paris.[2]CBRE, "Europe Data Centre MarketView T4 2025," cbre.com Les batteries plomb acide à régulation par soupape (VRLA) dominent encore environ 80 % des déploiements d'alimentation sans interruption (ASI) où la durée de secours est inférieure à 15 minutes et où la maîtrise des coûts prévaut sur l'avantage de densité énergétique du lithium-ion. Les opérateurs de télécommunications exploitent environ 500 000 sites de tours et ajouteront 100 000 petites cellules 5G d'ici 2025, chacune reposant sur des chaînes VRLA 48 volts tolérantes aux variations de température.[3]GSMA Intelligence, "Suivi du déploiement 5G en Europe 2025," gsma.com Les nouvelles conceptions AGM en plomb pur prolongent la durée de vie en cycles de 20 % en régime d'état de charge partielle, réduisant le coût total pour les opérateurs. Les centres de données de périphérie qui prennent en charge les charges de travail sensibles à la latence privilégient les unités scellées ne nécessitant pas de ventilation active.

Directives UE stimulant le stockage résidentiel solaire combiné

Le décret-loi royal 7/2025 a alloué 700 millions EUR à des batteries autonomes en Espagne et imposé des services de flexibilité encourageant l'adoption derrière le compteur.[4]Ministère pour la Transition écologique – Espagne, "Décret-loi royal 7/2025," boe.es Vingt-six pour cent des installations de panneaux photovoltaïques sur toiture en Espagne en 2024 comprenaient déjà du stockage, et beaucoup ont opté pour le VRLA en raison de son coût d'acquisition plus faible et de la simplicité de sa logistique de recyclage. La loi allemande amendée sur les énergies renouvelables autorise désormais l'agrégation en centrale électrique virtuelle, élargissant les sources de revenus pour les batteries résidentielles. Le crédit d'impôt Superbonus en Italie couvre 110 % des dépenses d'efficacité énergétique, stimulant l'adoption parmi les ménages dans les régions disposant de réseaux peu fiables. Le règlement de l'UE exigeant 85 % de teneur en plomb recyclé d'ici 2031 renforce le positionnement du marché européen des batteries plomb acide dans le stockage distribué.

Automatisation des entrepôts stimulant la demande de puissance motrice

Les véhicules à guidage automatique et les robots mobiles autonomes se multiplient dans les entrepôts européens qui desservent les secteurs automobile, alimentaire et du commerce électronique. Ces plateformes déchargent et rechargent les batteries plusieurs fois par jour et privilégient les chimies capables de supporter une charge d'opportunité sans dégradation. Les batteries de traction inondées avancées au plomb-carbone peuvent délivrer 1 500 à 2 000 cycles profonds à des niveaux de coût encore inférieurs à ceux du lithium-ion. La certification de sécurité ISO 3691-4, obligatoire pour les chariots élévateurs automatisés, favorise les fournisseurs disposant de décennies de données de terrain et limite les nouveaux entrants. Les contrats de robotique-as-a-service intègrent les batteries dans des frais mensuels, amplifiant la base installée pour les conceptions VRLA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse rapide des coûts des chimies lithium-ion | -1.1% | Europe occidentale (Allemagne, France, Royaume-Uni) pour les applications stationnaires et automobiles haut de gamme | Court terme (≤ 2 ans) |

| Limites strictes d'émission de plomb et coûts de conformité | -0.6% | Ensemble de l'Europe (installations de fabrication soumises à la directive REACH 98/24/CE) | Moyen terme (2-4 ans) |

| Approvisionnement limité en concentré de plomb primaire de haute pureté | -0.3% | Ensemble de l'Europe (fabricants dépendants du concentré minier par rapport aux flux recyclés) | Moyen terme (2-4 ans) |

| Essais croissants des équipementiers sur les batteries de démarrage à l'état solide | -0.2% | Allemagne (équipementiers automobiles haut de gamme : BMW, Mercedes-Benz, Volkswagen) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des chimies lithium-ion

Les prix des batteries lithium-ion ont chuté en dessous de 140 USD par kWh en 2023 et devraient encore baisser de 40 % d'ici 2030, réduisant l'écart du coût total de possession avec le VRLA dans de nombreuses applications stationnaires. Les opérateurs hyperscale à Francfort et Amsterdam spécifient déjà des systèmes de secours lithium-ion pour les nouvelles constructions afin de bénéficier d'une durée de vie de 15 ans et d'une profondeur de décharge de 80 %. Le pipeline de 10,5 GW de batteries à l'échelle utilitaire en Espagne est presque entièrement au lithium-ion pour des projets de déplacement d'énergie de deux à quatre heures, reléguant le plomb acide à des rôles de durée plus courte. La chute des prix du carbonate de lithium a supprimé un avantage en termes de coût des matériaux qui soutenait auparavant le marché européen des batteries plomb acide. Néanmoins, les performances par temps froid et le leadership en matière de recyclage préservent des niches défendables.

Limites strictes d'émission de plomb et coûts de conformité

La directive UE REACH 98/24/CE plafonne l'exposition professionnelle au plomb à 0,15 mg/m³ sur huit heures, contraignant les usines à investir de 5 à 15 millions EUR chacune dans des systèmes de filtration et de traitement en circuit fermé. Le règlement UE sur les batteries exige désormais une récupération de 90 % du plomb d'ici 2027 et de 95 % d'ici 2031, ainsi qu'une teneur de 85 % en matière recyclée dans les nouvelles batteries. Les acteurs intégrés comme Clarios atténuent ces coûts grâce à des actifs de recyclage captifs, mais les petites entreprises dépendantes du concentré primaire font face à des marges réduites, notamment avec le plomb minier se négociant près de 2 400 USD la tonne en 2024. Le non-respect peut entraîner des amendes de 500 000 EUR sur des marchés comme l'Allemagne, élevant les barrières à l'entrée pour les nouveaux acteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de construction : les conceptions inondées dominent le volume, le VRLA stimule la croissance

Les produits inondés ont généré 63,8 % du chiffre d'affaires en 2025, grâce aux acheteurs du marché secondaire automobile sensibles aux coûts qui remplacent les unités SLI tous les quatre à six ans. Le VRLA, englobant les types AGM et gel, croît de 6,1 % par an à mesure que les opérateurs de télécommunications et les centres de données privilégient le fonctionnement scellé et la réduction des besoins de ventilation. La technologie inondée continue de perfectionner les grilles calcium-argent qui prolongent la durée de vie des micro-hybrides à démarrage-arrêt jusqu'à 300 000 cycles. L'AGM détient déjà 25 % de la demande SLI haut de gamme et bénéficie de 200 millions EUR de nouvelle capacité ajoutée par Clarios à Hanovre, Zwickau et en Espagne. Les variantes gel, bien que plus réduites en volume absolu, gagnent des parts dans les segments du stockage solaire et marin où la résistance aux vibrations et la capacité de décharge profonde justifient des prix plus élevés.

Les batteries de traction inondées avancées restent solidement ancrées dans les chariots élévateurs des pôles logistiques allemands, néerlandais et français qui s'appuient sur des salles de charge établies. Le mandat de l'UE concernant 85 % de contenu recyclé ne constitue pas un obstacle pour l'un ou l'autre type de construction, car le marché européen des batteries plomb acide atteint déjà un taux de collecte et de recyclage de 99 %, tandis que les recycleurs de lithium-ion restent aux premières étapes de montée en puissance.

Par application : résilience du SLI face à une forte progression du stationnaire

Les batteries SLI ont conservé une part de 65,1 % de la taille du marché européen des batteries plomb acide en 2025, soutenues par une part de 83 % des groupes motopropulseurs à combustion interne et hybrides dans les nouvelles immatriculations européennes. L'âge moyen du parc d'environ neuf ans assure une rotation régulière sur le marché secondaire, et les performances de démarrage par temps froid continuent de favoriser le plomb acide dans les climats nordiques. Les systèmes stationnaires progressent de 7,2 % par an à mesure que la capacité des centres de données augmente et que les opérateurs de télécommunications ajoutent 100 000 petites cellules 5G. Le VRLA représente 80 % des armoires d'alimentation sans interruption (ASI), car une durée de service de cinq à sept ans à faible coût surpasse encore l'avantage de densité du lithium-ion pour les secours de courte durée. Le stockage résidentiel solaire combiné en Espagne et en Italie offre un autre créneau de croissance, où les variantes plomb-carbone peuvent offrir 1 500 à 2 000 cycles profonds aux ménages réticents aux surcoûts du lithium-ion. Les batteries de puissance motrice pour chariots élévateurs, voiturettes de golf et véhicules à guidage automatique détiennent une part intermédiaire à deux chiffres, soutenues par des conceptions certifiées ISO 3691-4 éprouvées dans des conditions d'entrepôt exigeantes.

Analyse géographique

L'Allemagne a dominé le marché européen des batteries plomb acide avec 26,3 % du chiffre d'affaires en 2025, soutenue par 4,1 millions de véhicules produits en 2024 et un parc installé de 48 millions de voitures affichant une moyenne de 10 ans. Les fournisseurs de rang 1 tels que Clarios et Bosch ajoutent des lignes AGM qui renforcent la sécurité d'approvisionnement en micro-hybrides. L'Espagne est le pays affichant la croissance la plus rapide avec un TCAC de 6,8 % jusqu'en 2031. Un pipeline de batteries autonomes de 10,5 GW, un nouveau marché de capacité en 2025 et 700 millions EUR de financement UE FEDER catalysent le stockage à l'échelle utilitaire et résidentielle. Le Royaume-Uni a enregistré 1,95 million d'immatriculations de véhicules légers en 2024, dont 65 % utilisent encore des moteurs nécessitant des batteries SLI, tandis que le parc de 39 millions de véhicules en France garantit une demande de remplacement malgré la montée en puissance des véhicules hybrides. La part de 4,2 % des véhicules électriques à batterie en Italie, la plus faible parmi les grands marchés, souligne le rythme plus lent d'électrification en Europe du Sud, ce qui bénéficie aux produits inondés et AGM.

Les pays nordiques illustrent la résilience du plomb acide par temps froid, car des températures hivernales de -20 °C à -40 °C réduisent la capacité du lithium-ion jusqu'à 40 %, maintenant le volume de remplacement pour les 2,8 millions de véhicules à moteur en Norvège. Les marchés d'Europe de l'Est tels que la Pologne, la République tchèque et la Russie restent sensibles aux prix ; les 1,47 million de ventes de voitures en Russie en 2024 affichaient une pénétration électrique inférieure à 1 %, préservant une fenêtre pluriannuelle pour la croissance des volumes SLI. Les territoires du reste de l'Europe dans les Balkans et les États baltes représentent une part intermédiaire à un seul chiffre et suivent l'harmonisation réglementaire de l'UE qui ancre des taux de recyclage élevés.

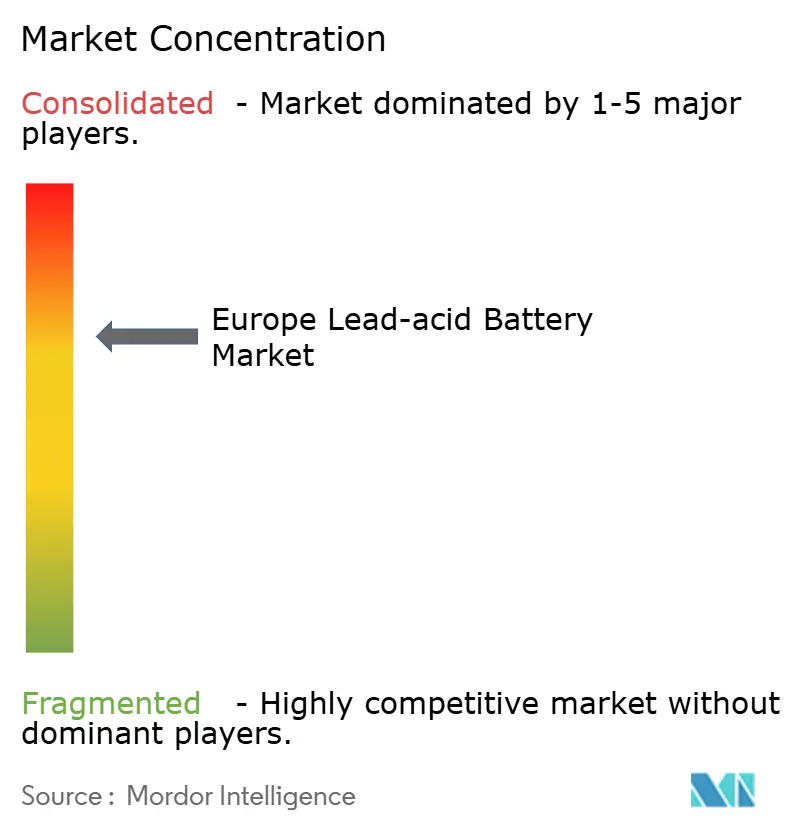

Paysage concurrentiel

La concurrence est modérée. Les trois premiers fournisseurs, Clarios, Exide Technologies et GS Yuasa, détiennent 55 à 60 % des ventes régionales grâce à l'intégration verticale dans le recyclage, aux chimies d'alliages propriétaires et aux contrats à long terme avec les équipementiers. Clarios a racheté trois usines de recyclage d'Ecobat en Allemagne et en Autriche en août 2025, intégrant 150 000 tonnes de plomb secondaire annuel et satisfaisant à l'avance les futures règles de 85 % de contenu recyclé. EnerSys a porté sa capacité en plomb pur à feuille mince à l'équivalent de 1,4 milliard USD d'ici 2025 et se concentre sur les segments des centres de données d'alimentation sans interruption (ASI) et des télécommunications. Les entreprises de taille intermédiaire, Banner, FIAMM, Hoppecke et BAE, se taillent des niches : Banner dans le marché secondaire haut de gamme, FIAMM tirant parti des structures de coûts italiennes, et Hoppecke dominant la traction industrielle avec des batteries certifiées ISO.

Les entrants chinois tels que Narada Power et Leoch International ciblent l'Europe de l'Est, où l'application des normes environnementales est moins stricte, faisant évoluer la dynamique des prix pour les acheteurs sensibles aux coûts. La différenciation technologique repose sur des grilles calcium-argent qui multiplient par dix la durée de vie en démarrage-arrêt par rapport aux conceptions inondées standard, justifiant des primes de 15 à 20 %. La conformité aux limites de qualité de l'air de la directive UE REACH nécessite des investissements importants, favorisant les acteurs établis capables d'amortir les systèmes environnementaux. Les déficits de plomb primaire signalés par le Groupe international d'étude du plomb et du zinc maintiennent une forte volatilité des matières premières, récompensant davantage les entreprises disposant d'un recyclage interne.

Leaders du secteur des batteries plomb acide en Europe

-

Clarios (ex-Johnson Controls)

-

Exide Technologies

-

EnerSys

-

GS Yuasa

-

Banner GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La Commission européenne a dévoilé sa

Stratégie Battery Booster,

marquant une étape importante pour l'industrie européenne des batteries plomb-acide. Cette initiative vise à renforcer la fabrication de batteries, à améliorer les efforts de recyclage et à consolider la chaîne d'approvisionnement à travers l'Europe. En conséquence, les batteries plomb-acide avancées ainsi que diverses autres technologies — essentielles pour les applications automobiles, l'alimentation de secours industrielle et le stockage d'énergie — sont appelées à en bénéficier. - Août 2025 : Ecobat, une entreprise de recyclage de batteries, a accepté de vendre ses activités allemandes et autrichiennes à la société de stockage d'énergie Clarios, reflétant l'évolution du secteur vers le recyclage des batteries pour véhicules électriques face à une demande croissante.

- Mars 2025 : Des batteries CS VRLA AGM prennent la mer à destination de l'Europe, garantissant des solutions d'alimentation de secours fiables. Une nouvelle cargaison de batteries CS Series VRLA AGM a été chargée avec succès et est désormais en route vers l'Europe. Ces batteries haute performance sont conçues pour offrir une fiabilité exceptionnelle et une durée de vie prolongée, ce qui en fait le choix idéal pour les applications d'alimentation de secours.

Périmètre du rapport sur le marché européen des batteries plomb acide

La batterie plomb acide est une batterie rechargeable composée de deux électrodes immergées dans un électrolyte d'acide sulfurique. L'électrode positive est constituée de grains d'oxyde de plomb métallique, tandis que l'électrode négative est fixée à une grille de plomb métallique.

Le marché européen des batteries plomb acide est segmenté par méthode de construction, application et géographie. Par méthode de construction, le marché est segmenté en inondé et VRLA. Par application, le marché est segmenté en SLI, stationnaire, moteur/traction, et portable et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché européen des batteries plomb acide dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Inondée |

| VRLA |

| Démarrage-Éclairage-Allumage (SLI) |

| Stationnaire |

| Motrice/Traction (chariots élévateurs, voiturettes de golf) |

| Portable et autres |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays nordiques |

| Russie |

| Reste de l'Europe |

| Par méthode de construction | Inondée |

| VRLA | |

| Par application | Démarrage-Éclairage-Allumage (SLI) |

| Stationnaire | |

| Motrice/Traction (chariots élévateurs, voiturettes de golf) | |

| Portable et autres | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché européen des batteries plomb acide ?

Le marché s'élevait à 9,49 milliards USD en 2026 et devrait atteindre 11,46 milliards USD d'ici 2031 à un TCAC de 3,84 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les systèmes stationnaires pour les télécommunications, les centres de données et les secours résidentiels progressent de 7,2 % par an, dépassant la croissance globale du marché.

Pourquoi le plomb acide reste-t-il compétitif face au lithium-ion ?

Les performances supérieures de démarrage par temps froid, un taux de recyclage de 99 % déjà aligné sur les réglementations de l'UE et un coût initial plus faible maintiennent l'attractivité du plomb acide dans de nombreux cas d'usage.

Quel pays ajoutera la demande incrémentielle la plus importante ?

L'Espagne, soutenue par un TCAC de 6,8 % et 10,5 GW de projets de stockage planifiés, ajoutera le chiffre d'affaires incrémentiel le plus important d'ici 2031.

Qui sont les leaders du marché ?

Clarios, Exide Technologies et GS Yuasa contrôlent environ 55 à 60 % des ventes régionales grâce au recyclage intégré et aux contrats à long terme avec les équipementiers.

Quelle réglementation façonne les perspectives du marché ?

Le règlement UE 2023/1542 impose 85 % de contenu en plomb recyclé et jusqu'à 95 % d'efficacité de récupération d'ici 2031, renforçant les avantages circulaires des systèmes plomb acide.

Dernière mise à jour de la page le: