Tamanho e Participação do Mercado Europeu de Baterias de Chumbo-Ácido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 9.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Europeu de Baterias de Chumbo-Ácido pela Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Baterias de Chumbo-Ácido aumente de 9,16 mil milhões de USD em 2025 para 9,49 mil milhões de USD em 2026 e atinja 11,46 mil milhões de USD até 2031, crescendo a um CAGR de 3,84% no período de 2026 a 2031. A procura estrutural associada a veículos de combustão interna e híbridos, backup de telecomunicações e automação de armazéns continua a sustentar o crescimento, apesar da compressão de custos do ião de lítio. Os requisitos de arranque-iluminação-ignição (SLI) permanecem dominantes, uma vez que 83% dos novos automóveis europeus vendidos em 2025 ainda utilizam motores que necessitam de uma bateria auxiliar de alta potência de arranque. As instalações estacionárias para centros de dados e torres 5G estão a crescer mais rapidamente do que a taxa global, aproveitando os designs regulados por válvula que oferecem serviço sem manutenção a um custo inicial inferior ao do ião de lítio. Entretanto, o Regulamento da UE sobre Baterias 2023/1542 codifica uma infraestrutura de recolha e reciclagem de 99%, consolidando uma vantagem de economia circular que favorece o mercado europeu de baterias de chumbo-ácido em relação às químicas com canais de recuperação incipientes.[1]Comissão Europeia, "Regulamento (UE) 2023/1542," europa.eu

Principais Conclusões do Relatório

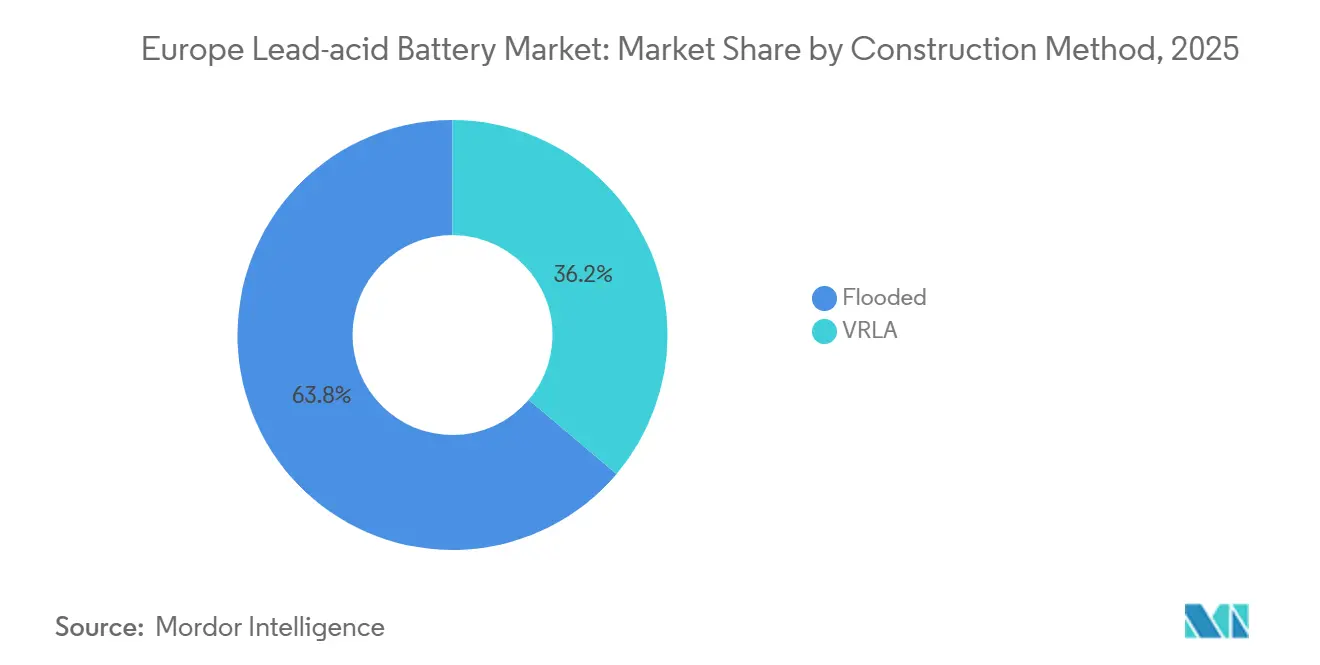

- Por método de construção, as baterias inundadas lideraram com 63,8% da quota do mercado europeu de baterias de chumbo-ácido em 2025, enquanto os tipos regulados por válvula estão projetados para expandir a uma CAGR de 6,1% até 2031.

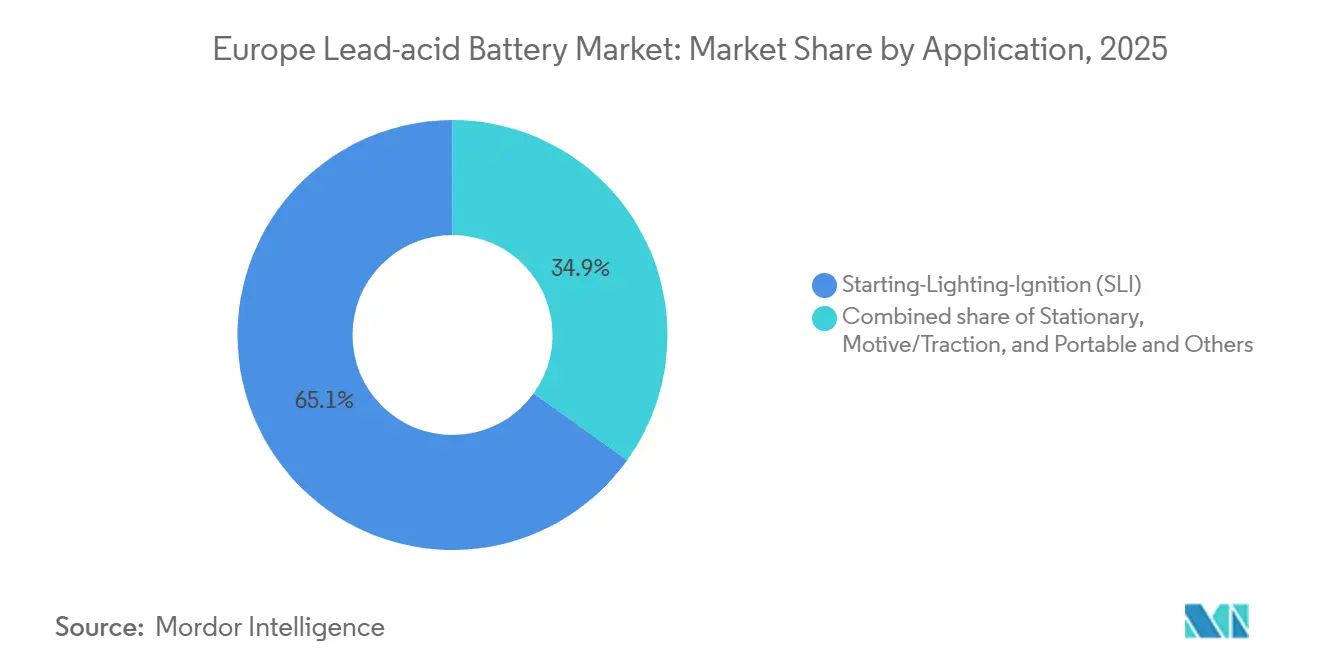

- Por aplicação, o SLI representou 65,1% do tamanho do mercado europeu de baterias de chumbo-ácido em 2025, e os sistemas estacionários estão a avançar a uma CAGR de 7,2% até 2031.

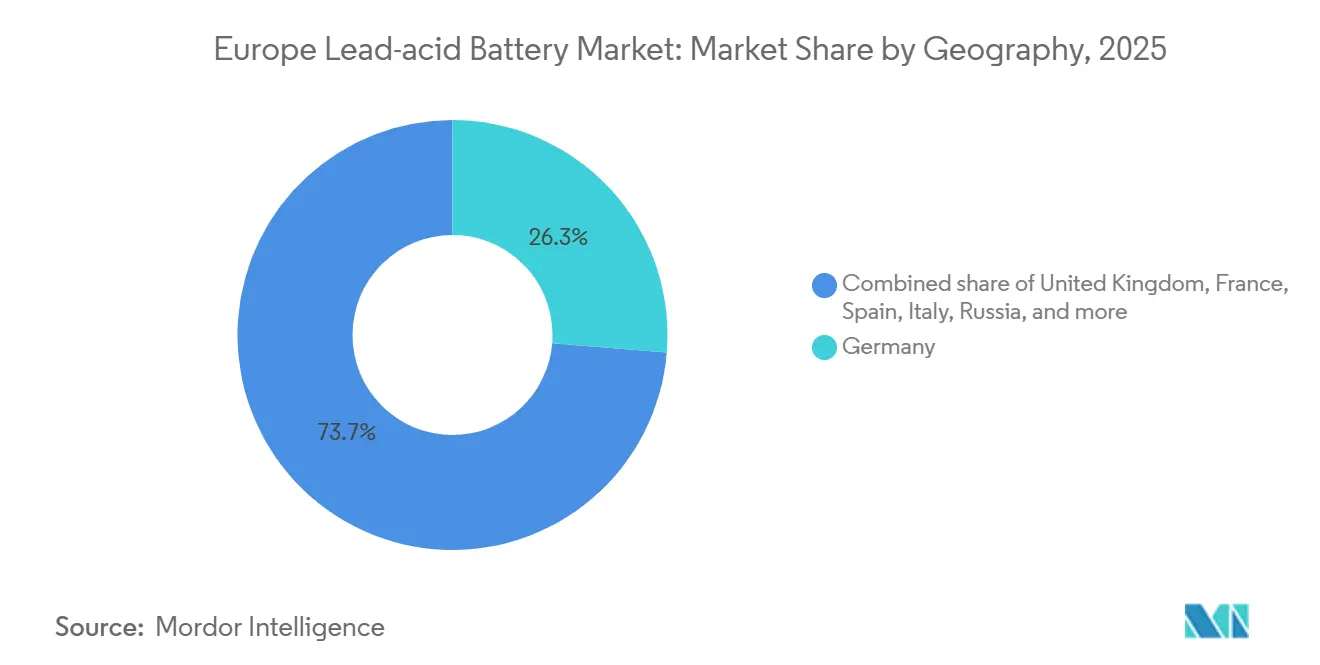

- Por geografia, a Alemanha contribuiu com 26,3% da receita em 2025, ao passo que a Espanha registou a CAGR mais rápida de 6,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Baterias de Chumbo-Ácido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento das vendas de veículos de combustão interna e micro-híbridos | +1.2% | Alemanha, Itália, Europa de Leste (Rússia, Polónia, República Checa) | Médio prazo (2-4 anos) |

| Expansão de instalações de centros de dados e UPS | +0.9% | Alemanha, França, Reino Unido, Países Baixos (centros de Frankfurt, Amesterdão, Londres) | Longo prazo (≥ 4 anos) |

| Diretivas da UE a impulsionar o armazenamento solar residencial combinado | +0.7% | Espanha, Itália, Alemanha (segmentos residenciais e de pequeno comércio) | Médio prazo (2-4 anos) |

| Automação de armazéns a impulsionar a procura de energia motriz | +0.5% | Alemanha, Países Baixos, França (centros logísticos e de fabrico) | Longo prazo (≥ 4 anos) |

| Avanços em chumbo-carbono em estado de carga parcial | +0.4% | Espanha, Alemanha, Reino Unido (aplicações de estabilização de rede e solar) | Longo prazo (≥ 4 anos) |

| Regulamentos de economia circular da UE favorecendo 99% de reciclabilidade | +0.3% | Toda a Europa (conformidade regulatória e resiliência da cadeia de abastecimento) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Vendas de Veículos de Combustão Interna e Micro-híbridos

Os motores de combustão interna e os transmissões híbridas representaram 83% dos registos de novos automóveis europeus até novembro de 2025, preservando uma ampla base instalada que necessita de substituir baterias auxiliares a cada 4-6 anos. A Alemanha produziu 4,1 milhões de veículos em 2024, a maioria dos quais integra sistemas de mild-hybrid de 48 volts que necessitam de unidades de vidro absorvente (AGM) ou inundadas avançadas. As 1,47 milhões de vendas de veículos ligeiros da Rússia em 2024 registaram uma penetração de veículos elétricos a bateria inferior a 1%, prolongando a procura por baterias SLI convencionais em toda a Europa de Leste. A Itália registou apenas uma quota de 4,2% de veículos elétricos a bateria em 2024, evidenciando a divergência regional que beneficia o mercado europeu de baterias de chumbo-ácido. Uma frota com idade próxima de nove anos em todo o continente sustenta ciclos de pós-venda previsíveis.

Expansão de Centros de Dados e Instalações de UPS

A capacidade dos centros de dados europeus atingiu 10 GW em 2024 e está a crescer 8-10% anualmente, à medida que os operadores de computação em nuvem e de extremidade de rede escalam instalações em Frankfurt, Amesterdão, Londres e Paris.[2]CBRE, "Europe Data Centre MarketView Q4 2025," cbre.com As baterias de chumbo-ácido reguladas por válvula (VRLA) ainda dominam aproximadamente 80% das implementações de UPS onde a duração do backup é inferior a 15 minutos e a disciplina de custos supera a vantagem de densidade energética do ião de lítio. As operadoras de telecomunicações operam cerca de 500.000 sites de torres e irão adicionar 100.000 pequenas células 5G até 2025, cada uma delas dependendo de conjuntos VRLA de 48 volts tolerantes a variações de temperatura.[3]GSMA Intelligence, "Europe 5G Roll-out Tracker 2025," gsma.com Os novos designs AGM de chumbo puro prolongam a vida útil dos ciclos em 20% em serviço de estado de carga parcial, reduzindo o custo total para os operadores. Os centros de dados de extremidade de rede que suportam cargas de trabalho sensíveis à latência favorecem unidades seladas que não requerem ventilação ativa.

Diretivas da UE a Impulsionar o Armazenamento Solar Residencial Combinado

O Decreto-Lei Real 7/2025 reservou EUR 700 milhões para baterias autónomas em Espanha e determinou serviços de flexibilidade que encorajam a adoção atrás do contador.[4]Ministério para a Transição Ecológica – Espanha, "Decreto-Lei Real 7/2025," boe.es Vinte e seis por cento das instalações fotovoltaicas em telhados espanhóis em 2024 já incluíam armazenamento, e muitas optaram por VRLA devido ao menor custo de aquisição e à logística de reciclagem mais simples. A Lei das Fontes de Energia Renováveis alemã, entretanto alterada, permite agora a agregação de centrais elétricas virtuais, alargando os fluxos de receita para baterias residenciais. O crédito fiscal Superbonus de Itália cobre 110% das despesas com eficiência energética, impulsionando a adesão entre famílias em regiões com redes pouco fiáveis. O regulamento da UE que exige 85% de conteúdo de chumbo reciclado até 2031 reforça o posicionamento do mercado europeu de baterias de chumbo-ácido no armazenamento distribuído.

Automação de Armazéns a Impulsionar a Procura de Energia Motriz

Os veículos guiados automatizados e os robôs móveis autónomos estão a proliferar nos armazéns europeus que servem os setores automóvel, alimentar e de comércio eletrónico. Estas plataformas ciclan baterias várias vezes por dia e valorizam tecnologias que suportam carregamento de oportunidade sem degradação. As baterias de tração inundadas avançadas e de chumbo-carbono conseguem proporcionar 1.500-2.000 ciclos profundos a custos ainda inferiores aos do ião de lítio. A certificação de segurança ISO 3691-4, obrigatória para empilhadores automatizados, favorece fornecedores com décadas de dados de campo e limita a entrada de novos concorrentes. Os contratos de robótica como serviço integram baterias em taxas mensais, amplificando a base instalada para designs VRLA.

Análise de Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápido declínio de custos das tecnologias de ião de lítio | -1.1% | Europa Ocidental (Alemanha, França, Reino Unido) para aplicações estacionárias e automóvel premium | Curto prazo (≤ 2 anos) |

| Limites rigorosos de emissões de chumbo e custos de conformidade | -0.6% | Toda a Europa (instalações de fabrico ao abrigo da Diretiva REACH 98/24/CE) | Médio prazo (2-4 anos) |

| Fornecimento limitado de concentrado primário de chumbo de alta pureza | -0.3% | Toda a Europa (fabricantes dependentes de concentrado extraído vs. fluxos reciclados) | Médio prazo (2-4 anos) |

| Crescimento dos testes de baterias de arranque de estado sólido por parte dos OEM | -0.2% | Alemanha (OEM automóvel premium: BMW, Mercedes-Benz, Volkswagen) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio de Custos das Tecnologias de Ião de Lítio

Os preços dos pacotes de ião de lítio caíram abaixo de USD 140 por kWh em 2023 e estão destinados a cair mais 40% até 2030, estreitando a diferença no custo total de propriedade com o VRLA em muitas utilizações estacionárias. Os operadores de hiperescala em Frankfurt e Amesterdão já especificam backup de ião de lítio para novas construções, de modo a obter 15 anos de vida útil e 80% de profundidade de descarga. O pipeline de baterias de escala utilitária de 10,5 GW de Espanha é quase inteiramente de ião de lítio para projetos de transferência de energia de duas a quatro horas, remetendo o chumbo-ácido para funções de menor duração. A queda dos preços do carbonato de lítio eliminou uma vantagem em termos de custo de materiais que anteriormente apoiava o mercado europeu de baterias de chumbo-ácido. Ainda assim, o desempenho em ambientes frios e a liderança em reciclagem preservam nichos defensáveis.

Limites Rigorosos de Emissões de Chumbo e Custos de Conformidade

A Diretiva REACH 98/24/CE da UE limita a exposição ocupacional ao chumbo a 0,15 mg/m³ durante oito horas, obrigando as fábricas a investir entre EUR 5 milhões e EUR 15 milhões cada em filtração e manuseamento em circuito fechado. O Regulamento da UE sobre Baterias exige agora 90% de recuperação de chumbo até 2027 e 95% até 2031, além de 85% de conteúdo reciclado em novas baterias. Os players integrados como Clarios mitigam estes custos através de ativos de reciclagem próprios, mas as empresas de menor dimensão dependentes de concentrado primário enfrentam margens comprimidas, especialmente com o chumbo extraído a negociar próximo de USD 2.400 por tonelada em 2024. O incumprimento pode desencadear multas de EUR 500.000 em mercados como a Alemanha, elevando as barreiras para novos participantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Construção: Os Designs Inundados Dominam o Volume, o VRLA Impulsiona o Crescimento

Os produtos inundados geraram 63,8% da receita em 2025, graças aos compradores do mercado de pós-venda automóvel orientados para o custo, que substituem as unidades SLI a cada quatro a seis anos. O VRLA, que engloba os tipos AGM e gel, está a crescer 6,1% ao ano, à medida que as operadoras de telecomunicações e os centros de dados priorizam o funcionamento selado e a redução das necessidades de ventilação. A tecnologia inundada continua a aperfeiçoar as grelhas de cálcio-prata que prolongam a vida útil do arranque-paragem micro-híbrido para 300.000 ciclos. O AGM já detém 25% da procura SLI premium e beneficia de EUR 200 milhões de nova capacidade adicionada pela Clarios em Hanôver, Zwickau e Espanha. As variantes de gel, embora menores em volume absoluto, conquistam quota nos segmentos de armazenamento solar e marítimo, onde a resistência a vibrações e a capacidade de descarga profunda justificam preços mais elevados.

As baterias de tração inundadas avançadas permanecem bem estabelecidas nos empilhadores dos centros logísticos alemães, holandeses e franceses que dependem de salas de carregamento já instaladas. O mandato de 85% de conteúdo reciclado da UE não representa qualquer obstáculo para nenhum tipo de construção, uma vez que o mercado europeu de baterias de chumbo-ácido já cumpre uma taxa de recolha e reciclagem de 99%, ao passo que os recicladores de ião de lítio permanecem em fases iniciais de escalonamento.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: Resiliência do SLI Encontra uma Expansão Estacionária

As baterias SLI mantiveram uma quota de 65,1% do tamanho do mercado europeu de baterias de chumbo-ácido em 2025, sustentadas por uma quota de 83% de motores de combustão interna e transmissões híbridas nos novos registos europeus. A idade dos veículos próxima de nove anos assegura uma rotação regular do mercado de pós-venda, e o desempenho de arranque a frio continua a favorecer o chumbo-ácido nos climas nórdicos. Os sistemas estacionários estão a avançar 7,2% ao ano, à medida que a capacidade dos centros de dados aumenta e as operadoras de telecomunicações adicionam 100.000 pequenas células 5G. O VRLA representa 80% dos armários de UPS porque uma vida útil de cinco a sete anos a baixo custo ainda supera a vantagem de densidade do ião de lítio para backup de curta duração. O armazenamento solar residencial combinado em Espanha e Itália proporciona outro bolso de crescimento, onde as variantes de chumbo-carbono conseguem oferecer 1.500-2.000 ciclos profundos para famílias avessas aos prémios do ião de lítio. As baterias de energia motriz para empilhadores, carros de golfe e veículos guiados automatizados detêm uma quota de meados a dois dígitos, suportada por designs certificados pela ISO 3691-4 e comprovados em serviço de armazém exigente.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Alemanha liderou o mercado europeu de baterias de chumbo-ácido com 26,3% da receita em 2025, suportada por 4,1 milhões de veículos produzidos em 2024 e um parque instalado de 48 milhões de automóveis com uma média de 10 anos de idade. Os fornecedores de nível 1, como Clarios e Bosch, estão a adicionar linhas AGM que reforçam a segurança de abastecimento micro-híbrido. A Espanha é o país de crescimento mais rápido com uma CAGR de 6,8% até 2031. Um pipeline de baterias autónomas de 10,5 GW, um novo mercado de capacidade em 2025 e EUR 700 milhões em financiamento FEDER da UE estão a catalisar o armazenamento tanto a escala utilitária como residencial. O Reino Unido registou 1,95 milhões de registos de veículos ligeiros em 2024, com 65% ainda dependendo de motores que requerem baterias SLI, enquanto o parque de 39 milhões de veículos de França garante a procura de substituição, apesar do crescente uptake de híbridos. A quota de 4,2% de veículos elétricos a bateria de Itália, a mais baixa entre os grandes mercados, sublinha o percurso de eletrificação mais lento da Europa do Sul, que beneficia os produtos inundados e AGM.

Os países nórdicos evidenciam a resiliência do chumbo-ácido em ambientes frios, uma vez que as temperaturas de inverno de -20 °C a -40 °C reduzem a capacidade do ião de lítio até 40%, sustentando o negócio de substituição nos 2,8 milhões de veículos com motor da Noruega. Os mercados da Europa de Leste, como a Polónia, a República Checa e a Rússia, permanecem sensíveis ao custo; as 1,47 milhões de vendas de automóveis da Rússia em 2024 tiveram uma penetração elétrica inferior a 1%, preservando uma janela de vários anos para o crescimento do volume SLI. Os territórios do Resto da Europa nos Balcãs e nos países bálticos acrescentam uma quota de dígito único médio e seguem a harmonização regulatória da UE que consolida taxas de reciclagem elevadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

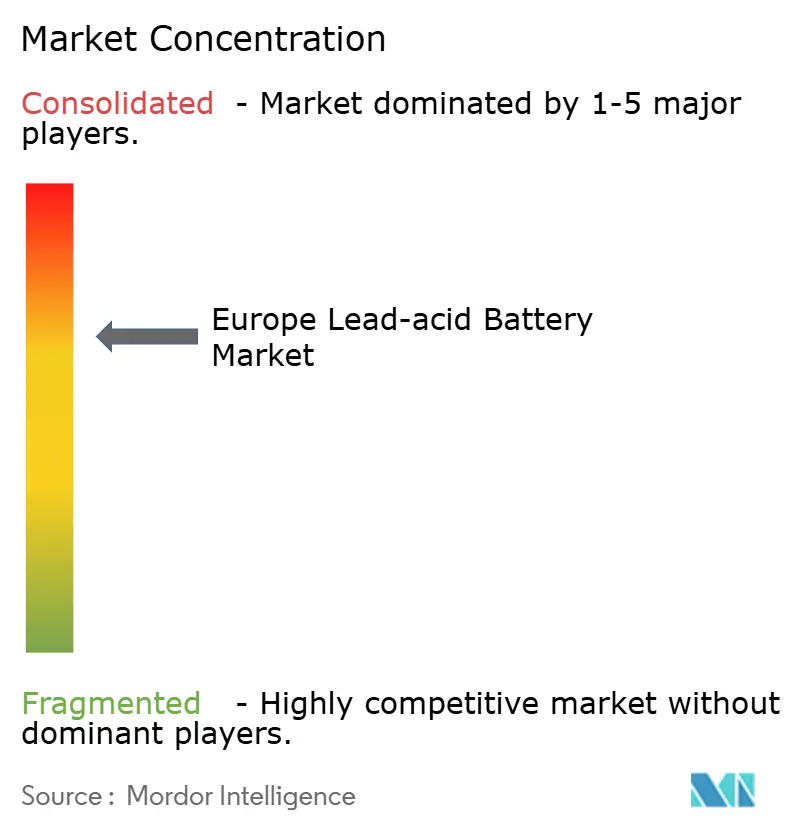

Panorama Competitivo

A concorrência é moderada. Os três principais fornecedores, Clarios, Exide Technologies e GS Yuasa, detêm 55-60% das vendas regionais através da integração vertical na reciclagem, tecnologias de liga proprietárias e contratos de longo prazo com OEM. A Clarios adquiriu três instalações de reciclagem da Ecobat na Alemanha e na Áustria em agosto de 2025, integrando 150.000 toneladas de chumbo secundário anual e cumprindo antecipadamente as futuras regras de 85% de conteúdo reciclado. A EnerSys aumentou a capacidade de chumbo puro de placa fina para o equivalente a USD 1,4 mil milhões até 2025, com foco nos segmentos de UPS para centros de dados e telecomunicações. As empresas de nível médio, Banner, FIAMM, Hoppecke e BAE, conquistam nichos: a Banner no mercado de pós-venda premium, a FIAMM aproveitando estruturas de custos italianas, e a Hoppecke dominando a tração industrial com baterias certificadas pela ISO.

Os concorrentes chineses, como Narada Power e Leoch International, têm como alvo a Europa de Leste, onde a fiscalização ambiental é menos rigorosa, alterando a dinâmica de preços para compradores orientados para o custo. A diferenciação tecnológica centra-se em grelhas de cálcio-prata que aumentam dez vezes a vida útil do arranque-paragem em comparação com os designs inundados padrão, justificando prémios de 15-20%. O cumprimento dos limites de qualidade do ar da Diretiva REACH da UE exige um investimento de capital elevado, favorecendo os incumbentes capazes de amortizar os sistemas ambientais. Os défices de chumbo primário reportados pelo Grupo Internacional de Estudo do Chumbo e do Zinco mantêm elevada a volatilidade das matérias-primas, recompensando ainda mais as empresas com reciclagem interna.

Líderes do Setor Europeu de Baterias de Chumbo-Ácido

-

Clarios (ex-Johnson Controls)

-

Exide Technologies

-

EnerSys

-

GS Yuasa

-

Banner GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Comissão Europeia apresentou sua

Estratégia de Impulso às Baterias,

marcando um passo significativo para a indústria europeia de baterias de chumbo-ácido. Esta iniciativa visa fortalecer a fabricação de baterias, aprimorar os esforços de reciclagem e consolidar a cadeia de suprimentos em toda a Europa. Como resultado, tanto as baterias de chumbo avançadas quanto diversas outras químicas — essenciais para aplicações automotivas, de energia de backup industrial e de armazenamento de energia — tendem a se beneficiar. - Agosto de 2025: A Ecobat, empresa de reciclagem de baterias, concordou em vender suas operações na Alemanha e na Áustria para a empresa de armazenamento de energia Clarios, refletindo a mudança do setor em direção à reciclagem de baterias para veículos elétricos em meio à crescente demanda.

- Março de 2025: Baterias CS VRLA AGM partem rumo à Europa, garantindo soluções confiáveis de energia de backup. Uma nova remessa de baterias CS Series VRLA AGM foi carregada com sucesso e está a caminho da Europa. Essas baterias de alto desempenho são projetadas para oferecer confiabilidade excepcional e vida útil prolongada, tornando-as a escolha ideal para aplicações de energia de backup.

Âmbito do Relatório do Mercado Europeu de Baterias de Chumbo-Ácido

A bateria de chumbo-ácido é uma bateria recarregável que consiste em dois elétrodos submersos num eletrólito de ácido sulfúrico. O elétrodo positivo é composto por grânulos de óxido de chumbo metálico, enquanto o elétrodo negativo está ligado a uma grelha de chumbo metálico.

O mercado europeu de baterias de chumbo-ácido é segmentado por método de construção, aplicação e geografia. Por método de construção, o mercado é segmentado em inundada e VRLA. Por aplicação, o mercado é segmentado em SLI, estacionária, motriz/tração e portátil e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado europeu de baterias de chumbo-ácido nos principais países. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Inundada |

| VRLA |

| Arranque-Iluminação-Ignição (SLI) |

| Estacionária |

| Motriz/Tração (Empilhadores, Carros de Golfe) |

| Portátil e Outros |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Nórdicos |

| Rússia |

| Resto da Europa |

| Por Método de Construção | Inundada |

| VRLA | |

| Por Aplicação | Arranque-Iluminação-Ignição (SLI) |

| Estacionária | |

| Motriz/Tração (Empilhadores, Carros de Golfe) | |

| Portátil e Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado Europeu de Baterias de Chumbo-Ácido?

O mercado situou-se em USD 9,49 mil milhões em 2026 e está no caminho certo para atingir USD 11,46 mil milhões até 2031, com uma CAGR de 3,84%.

Qual é o segmento de aplicação de crescimento mais rápido?

Os sistemas estacionários para telecomunicações, centros de dados e backup residencial estão a expandir a 7,2% ao ano, superando o crescimento global do mercado.

Por que razão o chumbo-ácido permanece competitivo face ao ião de lítio?

O desempenho superior de arranque a frio, uma taxa de reciclagem de 99% já alinhada com as regulamentações da UE e o menor custo inicial mantêm o chumbo-ácido atrativo em muitos casos de utilização.

Qual o país que irá acrescentar a maior procura incremental?

A Espanha, sustentada por uma CAGR de 6,8% e 10,5 GW de projetos de armazenamento planeados, irá acrescentar a maior receita incremental até 2031.

Quem são os líderes do mercado?

Clarios, Exide Technologies e GS Yuasa controlam aproximadamente 55-60% das vendas regionais através de reciclagem integrada e contratos de longo prazo com OEM.

Que regulamentação molda as perspetivas do mercado?

O Regulamento (UE) 2023/1542 determina 85% de conteúdo de chumbo reciclado e até 95% de eficiência de recuperação até 2031, reforçando as vantagens circulares dos sistemas de chumbo-ácido.

Página atualizada pela última vez em: