Marktgröße und Marktanteil für Energiemanagementsysteme in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

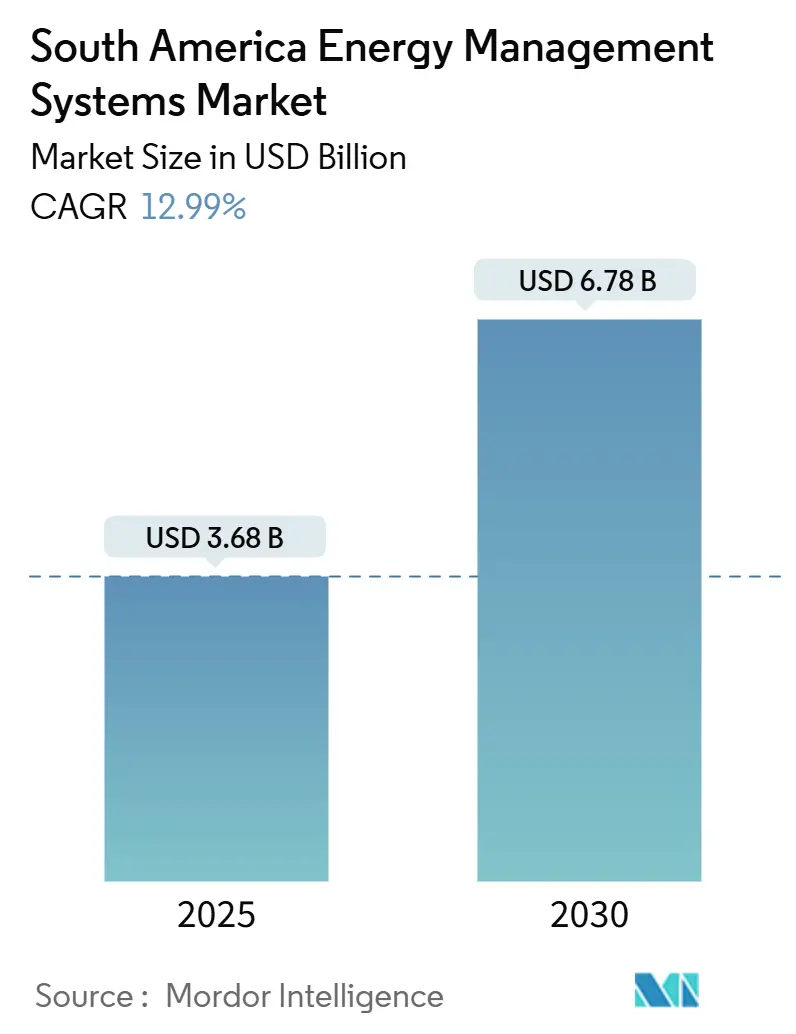

| Marktgröße (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2030) | 6.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energiemanagementsysteme in Südamerika von Mordor Intelligence

Die Marktgröße für Energiemanagementsysteme in Südamerika wird im Jahr 2025 auf 3,68 Milliarden USD geschätzt und soll bis 2030 auf 6,78 Milliarden USD ansteigen, was einer robusten CAGR von 12,99 % entspricht und das Bestreben der Region nach Netzmodernisierung, Integration erneuerbarer Energien und industrieller Dekarbonisierung widerspiegelt. Softwaregestützte Architekturen dominieren heute, da Analysen Echtzeit-Einblicke aus den 200 TWh erneuerbarer Erzeugung ermöglichen, die bereits durch brasilianische Netze fließen.[1]Brasilianische Nationale Agentur für elektrische Energie, „Beschluss 1000/2021,” GOV.BR, gov.br Komplexe ISO-50001-Berichtspflichten und zunehmende betriebliche ESG-Prüfungen verlagern die Ausgaben hin zu verwalteten Diensten, während sinkende Sensorpreise den Zugang für kleine und mittlere Unternehmen erweitern. Brasiliens Pflicht zur Einführung intelligenter Zähler, Chiles 24-monatige Einhaltungsfrist für Großverbraucher und Kolumbiens Verbrauchsprüfungen verankern Energiemanagementsysteme in nationalen Politikrahmen. Gleichzeitig dehnen Pilotprojekte in den Bereichen grüner Wasserstoff, Lithiumabbau und Rechenzentrumskühlung die Anforderungen an Latenz und Cybersicherheit aus und katalysieren Edge- und hybride Bereitstellungsmodi.

Wesentliche Erkenntnisse des Berichts

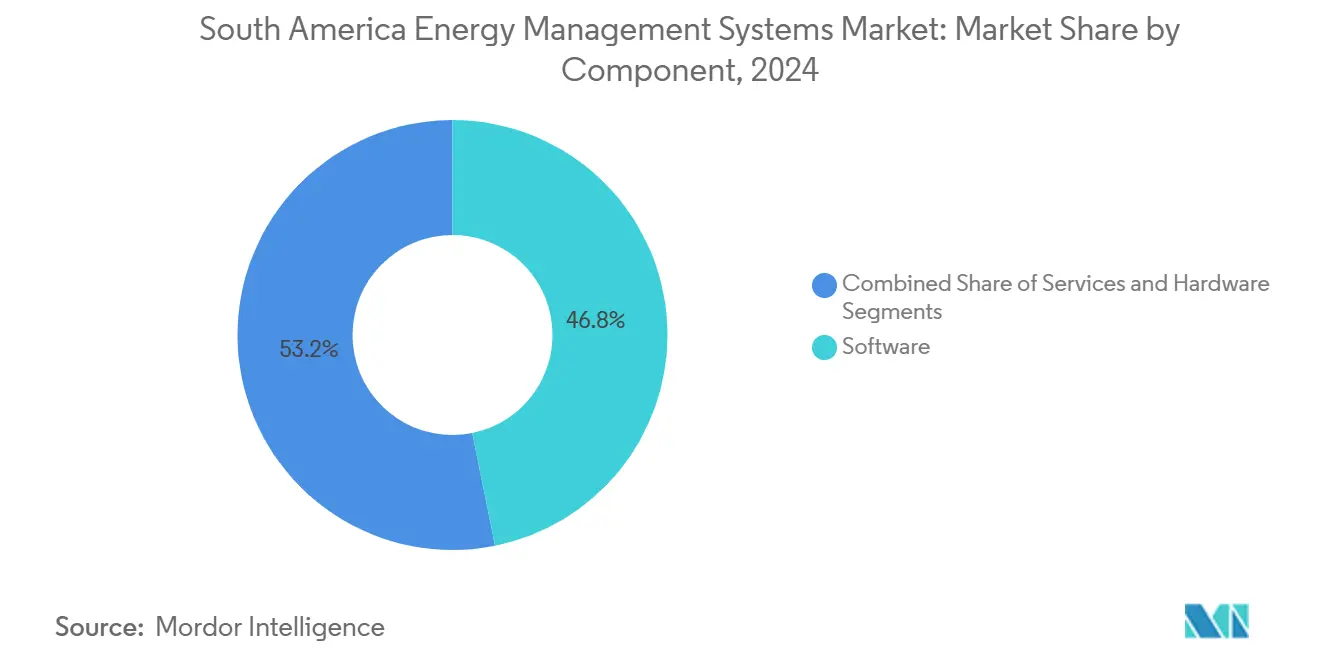

- Nach Komponente führte Software mit einem Marktanteil von 46,83 % am Markt für Energiemanagementsysteme in Südamerika im Jahr 2024, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 13,66 % wachsen werden.

- Nach Systemtyp erzielte Gebäude-EMS im Jahr 2024 einen Umsatzanteil von 43,73 % am Markt für Energiemanagementsysteme in Südamerika, während Industrie-EMS bis 2030 voraussichtlich mit einer CAGR von 13,32 % wachsen wird.

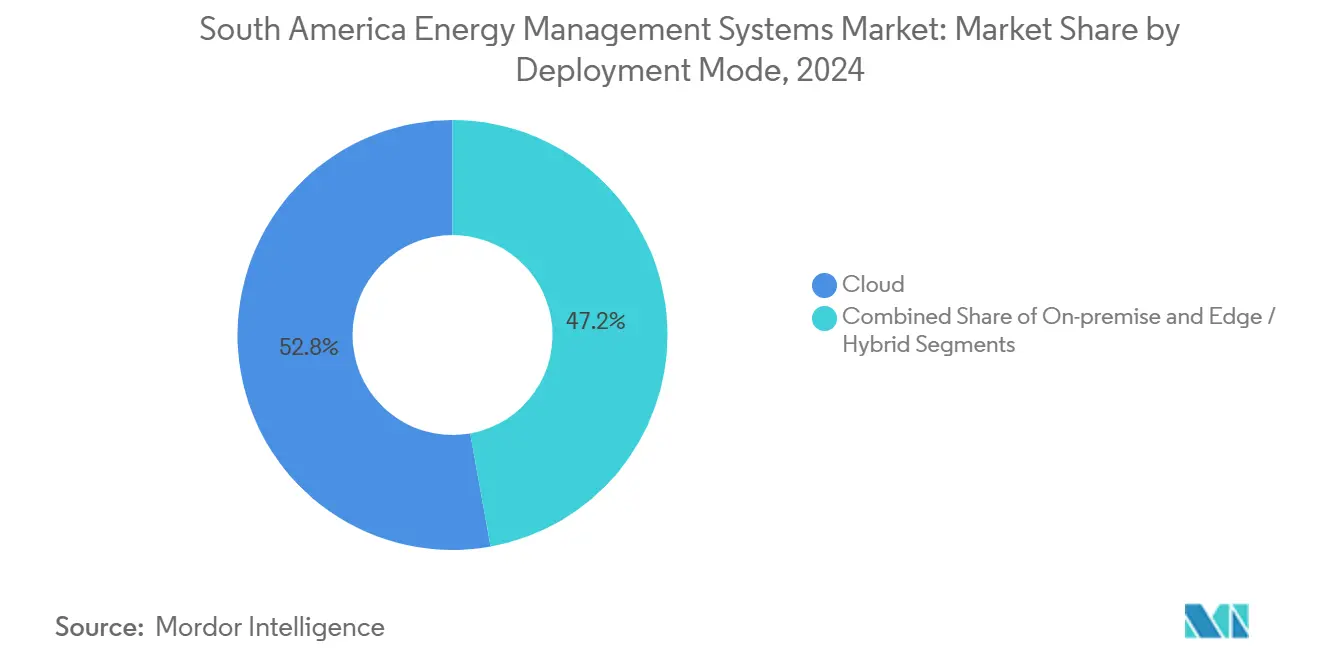

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2024 einen Anteil von 52,83 % am Markt für Energiemanagementsysteme in Südamerika, während Edge- und hybride Architekturen bis 2030 mit einer CAGR von 13,88 % wachsen sollen.

- Nach Geografie entfiel auf Brasilien im Jahr 2024 ein dominanter Anteil von 34,45 % an der Marktgröße für Energiemanagementsysteme in Südamerika, und es wird erwartet, dass das Land bis 2030 eine CAGR von 13,55 % verzeichnet.

Markttrends und Erkenntnisse für Energiemanagementsysteme in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich vorgeschriebene Energieeffizienzziele | +1.8% | Brasilien, Chile, Kolumbien; Ausstrahlungseffekte auf Argentinien und Peru | Mittelfristig (2–4 Jahre) |

| AMI-Einführungen durch Versorgungsunternehmen beschleunigen die Akzeptanz von Energiemanagementsystemen | +2.1% | Brasilien dominierend; Chile erholt sich von Verzögerungen; Kolumbien und Peru im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Schnell sinkende Kosten für vernetzte Sensoren und Steuerungen | +1.6% | Global, mit stärkster Akzeptanz im brasilianischen Fertigungsgürtel und im chilenischen Bergbau | Kurzfristig (≤ 2 Jahre) |

| Druck zur ESG-Offenlegung durch EU-basierte Käufer | +1.4% | Exportkorridore Brasilien, Chile, Argentinien; konzentriert in den Sektoren Zellstoff, Soja, Lithium, Kupfer | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für grünen Wasserstoff mit Bedarf an fortschrittlichen Energiemanagementsystemen | +1.3% | Brasilien (Bahia, Ceará, Rio de Janeiro), Chile (Magallanes, Antofagasta), Argentinien (Río Negro) | Langfristig (≥ 4 Jahre) |

| Von Start-ups geführte Energiemanagementsystem-als-Dienstleistung-Modelle für KMU | +1.2% | Brasilianische Ballungszentren (São Paulo, Rio de Janeiro); frühe Akzeptanz in Santiago, Buenos Aires, Bogotá | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich vorgeschriebene Energieeffizienzziele

Verbindliche Pläne in Brasilien, Chile und Kolumbien verpflichten große Einrichtungen nun zur Installation und Zertifizierung von Energiemanagementsystem-Plattformen und machen aus einer ehemals freiwilligen Best Practice eine gesetzliche Verpflichtung. Subventionierte Kreditlinien in Brasilien senken die Kapitalkosten um 300 Basispunkte und beschleunigen die Akzeptanz selbst bei mittelgroßen Herstellern. Chiles 24-monatige Einhaltungsfrist gewährleistet einen planbaren Projekttrichter für Anbieter trotz jüngster Tarifrückgänge. Kolumbiens Energieprüfungen verknüpfen die ISO-50001-Zertifizierung mit Investitionsgenehmigungen und verankern die kontinuierliche Überwachung in Investitionsentscheidungen auf Vorstandsebene. Argentinien und Peru hinken hinterher, aber Provinzprogramme signalisieren eine Konvergenz bis 2027, was den regionalen Wachstumspfad für den Markt für Energiemanagementsysteme in Südamerika verlängert.

AMI-Einführungen durch Versorgungsunternehmen beschleunigen die Akzeptanz von Energiemanagementsystemen

Brasilien allein wird bis 2029 Millionen intelligenter Zähler installieren und damit die granularen Intervalldaten schaffen, die Energiemanagementsystem-Algorithmen benötigen. Die Einführung von 1,6 Millionen Zählern durch Siemens und CPFL Energia in São Paulo integriert Gridscale-X-Software und wandelt Zählerdaten in offene APIs für die Optimierung durch Dritte um. Uruguays nahezu universelle AMI-Durchdringung zeigt, dass kleinere Netze einen Entwicklungssprung machen können, wenn Vorschriften Interoperabilität vorschreiben. Chiles überarbeitetes Tarifschema hat neue Mittel freigesetzt und seit 2022 ins Stocken geratene Einführungen wieder in Gang gebracht. Da Versorgungsunternehmen auf Stundentarife umstellen, wird das Energiemanagementsystem durch Laststeuerung zu einem Profitcenter und stärkt den Wachstumspfad des Marktes für Energiemanagementsysteme in Südamerika.

Schnell sinkende Kosten für vernetzte Sensoren und Steuerungen

Die durchschnittlichen Verkaufspreise für industrielle IoT-Sensoren liegen mittlerweile unter 25 USD pro Knoten, was eine werksweite Instrumentierung für KMU erschwinglich macht. Die Einführung von LoRaWAN in brasilianischen und chilenischen Werken zeigt, dass energiearme Netzwerke Verkabelungsbeschränkungen überwinden können. Erschwingliche ARM-basierte Gateways liefern Reaktionszeiten unter 10 ms und erfüllen die Anforderungen an die geschlossene Motorsteuerung auf dem Shopfloor. Da Hardware zur Ware wird, schwenken Anbieter auf Software als Dienstleistung um, um Margen zu schützen – eine Verschiebung, die für die künftige Gestalt der Energiemanagementsystem-Branche entscheidend ist. Open-Source-Firmware reduziert den Integrationsaufwand und macht ergebnisbasierte Verträge für Tausende von Brownfield-Standorten realisierbar.

Druck zur ESG-Offenlegung durch EU-Käufer

Die CSRD der EU weitet die Scope-3-Berichterstattung bis 2026 auf südamerikanische Lieferanten aus und zwingt Zellstoff-, Soja-, Kupfer- und Rindfleischexporteure dazu, zählerverifizierte Energiedaten vorzulegen oder eine Auslistung zu riskieren. Monatliche Bescheinigungsklauseln in Käuferverträgen führen direkt zu Energiemanagementsystem-Installationen in exportorientierten Fabriken. Lithium- und Kupferproduzenten nutzen Energiemanagementsysteme, um die Nutzung erneuerbarer Energien zu dokumentieren und die EU-Grenzwerte für die Kohlenstoffintensität von Batterien zu erfüllen. Argentiniens Weingüter führen ISO 50001 im zweistelligen Bereich ein, da europäische Distributoren Zahlungsbedingungen an verifizierte Einsparungen knüpfen. Cloud-Energiemanagementsystem-Plattformen mit Prüf-Dashboards gewinnen daher einen Wettbewerbsvorteil und intensivieren den Wettbewerbsfokus innerhalb des Marktes für Energiemanagementsysteme in Südamerika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Nachrüstung von Bestandsanlagen | -1.5% | Argentinien, Peru, Kolumbien; Sekundärstädte in Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Niedrige Stromtarife in wasserkraftdominierten Netzen | -1.0% | Brasilien, Kolumbien, Paraguay; Ausstrahlungseffekte auf Argentinien und Peru in Regenzeiten | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Energiemanagementsystem-Integratoren außerhalb Brasiliens | -1.2% | Peru, Kolumbien, Argentinien; Binnenregionen Brasiliens und Chiles | Langfristig (≥ 4 Jahre) |

| Lücken bei der Cybersicherheits-Compliance für OT-Netzwerke | -0.8% | Regional, mit akuter Exposition in Argentinien, Peru und sekundären Industriezonen in Brasilien und Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für die Nachrüstung von Bestandsanlagen

Nachrüstungskosten übersteigen häufig 50 USD pro m², was die Amortisationszeiten in Argentinien und Peru, wo die Kreditspreads 400–600 Basispunkte über dem brasilianischen Niveau liegen, auf über fünf Jahre verlängert. Brasilien zählt noch immer 34.000 große Industriegebäude ohne integriertes Energiemanagementsystem, was einem potenziellen, aber kapitalintensiven Nachrüstungsvolumen von 8–12 Milliarden USD entspricht. Devisenkontrollen in Argentinien und Zinssätze über 20 % schmälern die Investitionsbereitschaft. Leasing- und Energieleistungsvertrags-Instrumente sind noch wenig entwickelt; weniger als 10 spezialisierte ESCOs sind regionsweit tätig, sodass viele KMU auf natürliche Geräteersatzzyklen warten.[2]Internationale Energieagentur, „Strom 2024,” IEA, iea.org Diese finanziellen Realitäten dämpfen das kurzfristige Wachstum, auch wenn die langfristigen Fundamentaldaten für den Markt für Energiemanagementsysteme in Südamerika intakt bleiben.

Mangel an zertifizierten Energiemanagementsystem-Integratoren außerhalb Brasiliens

Weniger als 50 Unternehmen in Brasilien bieten schlüsselfertige ISO-50001-Integration an, mit Wartezeiten von bis zu 18 Monaten in Manaus oder Recife.[3]Internationale Organisation für Normung, „ISO-50001-Zertifizierungserhebung,” ISO.ORG, iso.org Chile, Argentinien, Kolumbien und Peru haben zusammen weniger als 200 zertifizierte Organisationen, was die Reise- und Unterkunftskosten bei Projekten außerhalb der Hauptstädte um 20–30 % erhöht. Universitätslehrpläne decken Protokolle wie OPC UA oder BACnet selten ab, was eine strukturelle Qualifikationslücke schafft. Die Schulungszentren von Schneider Electric und Siemens bilden jährlich nur einen Bruchteil der benötigten Techniker aus. Infolgedessen müssen Anbieter höhere Betriebskosten für den Außendienst einkalkulieren oder riskieren verlängerte Verkaufszyklen – ein Gegenwind, der die prognostizierte CAGR für den Markt für Energiemanagementsysteme in Südamerika um 1,2 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt, Dienstleistungen wachsen stark

Software erzielte 2024 einen Umsatzanteil von 46,83 %, da Unternehmen Cloud-Analysen, automatisierte Berichterstattung und API-zentrische Ökosysteme priorisierten, die disparate Datenströme in verwertbare Erkenntnisse umwandeln. Hardware-Umsätze bleiben unverzichtbar, doch zu Waren gewordene Sensorknoten mit Preisen unter 25 USD verlagern die Verhandlungsmacht hin zu Plattformanbietern und Beratern. Dienstleistungen sollen bis 2030 mit einer CAGR von 13,66 % wachsen, was ISO-50001-Prüfzyklen und die Komplexität der Integration intelligenter Zähler, Edge-Gateways und älterer SCADA-Systeme widerspiegelt. Siemens' Vertrag mit CPFL Energia verdeutlicht die Gewichtung: 65 % des Vertragswerts entfallen auf Software und zehnjährige verwaltete Dienste, nicht auf die 1,6 Millionen Zähler selbst.

Die dem Markt für Energiemanagementsysteme in Südamerika zugeschriebene Marktgröße für Dienstleistungen wird daher schneller wachsen als die für Hardware und damit die Gewinnpools neu verteilen. Anbieter bündeln Sensoren, Lizenzen und Beratung in einsparungsindexierten Verträgen, die pro kWh verifizierter Einsparung berechnet werden, und lösen damit traditionelle Komponentensilos auf. Da Prüfungen jährlich wiederkehren, übertreffen wiederkehrende Einnahmen einmalige Gerätemargen und stärken den Investorenfokus auf SaaS-Multiplikatoren innerhalb der Energiemanagementsystem-Branche. Hardware-Innovationen konzentrieren sich nun auf sicheres Booten und IEC-62443-Konformität – Merkmale, die trotz sinkender Stücklistenkosten eine Premiumpreisgestaltung ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Gebäude dominieren, Industrie beschleunigt

Gebäude-EMS erzielte 2024 einen Umsatzanteil von 43,73 %, gestützt durch São-Paulo-Vorschriften, die integrierte Gebäudemanagementsysteme in Gewerbegebäuden über 5.000 m² vorschreiben. Dennoch wird Industrie-EMS mit der schnellsten CAGR von 13,32 % prognostiziert, da energieintensive Zement-, Stahl- und Chemieanlagen darum wetteifern, Kosten zu senken und sich für Abnahmeverträge für grünen Wasserstoff zu qualifizieren. Die Industrienachfrage macht bereits 31,63 % der Marktgröße für Energiemanagementsysteme in Südamerika aus, und jede 1-prozentige Effizienzverbesserung schlägt direkt auf das EBITDA durch.

Elektrolyseur-Cluster, wie die 60-MW-Anlage in Bahia, erfordern Reaktionszeiten unter 10 ms – eine Spezifikation, die nur industrietaugliche Steuerungen erfüllen. Im Gegensatz dazu hinkt die Akzeptanz von Heim-EMS hinterher, da Haushaltstarife selten dynamische Preisgestaltung beinhalten. Das Wachstum bei Gewerbeimmobilien ist stetig, aber inkrementell; industrielle Nachrüstungen können in einem einzigen Budgetzyklus Einsparungen von 15–20 % erzielen und erzeugen damit die geschäftliche Dringlichkeit, die den Markt für Energiemanagementsysteme in Südamerika antreibt.

Nach Bereitstellungsmodus: Edge- und hybride Architekturen gewinnen an Bedeutung

Cloud-Bereitstellungen hielten 2024 einen Umsatzanteil von 52,83 %, da Abonnementmodelle die Anfangsinvestitionen erleichtern und Aktualisierungen vereinfachen. Edge- und hybride Lösungen werden jedoch bis 2030 mit einer CAGR von 13,88 % wachsen, da latenzsensible Fertigungs- und Wasserstoffanlagen Analysen auf den Shopfloor verlagern, um die Sicherheitsrichtlinien NIST SP 800-82r3 einzuhalten.

Die industrielle Motorsteuerung erfordert Rückmeldungen unter 10 ms; Cloud-Roundtrips dauern im Durchschnitt 50 ms, selbst über Glasfaser, was kritische Regelkreise auf lokale ARM-basierte Gateways verlagert. Hybride Designs partitionieren die Echtzeitsteuerung lokal, während historische Datensätze zur Cloud für KI- und Prüffunktionen synchronisiert werden, was den Segmentierungsregeln von ISO/IEC 27019 entspricht. Diese Dual-Mode-Architekturen erhöhen die Softwarekomplexität, ermöglichen aber standortübergreifende Flottenoptimierung, erhöhen die Wechselkosten und generieren beständigere Einnahmen für den Markt für Energiemanagementsysteme in Südamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Fertigung führt, Gewerbegebäude beschleunigen

Die Fertigung dominierte 2024 mit einem Nachfrageanteil von 31,63 %, was die Energiekosten widerspiegelt, die in Zement- und Stahlwerken bis zu 12 % der Betriebskosten ausmachen. Kolumbiens wasserkraftdominiertes Netz bietet günstigen Strom außerhalb der Spitzenzeiten zu 0,11 USD/kWh und fördert ausgefeilte Lastverschiebungsstrategien, die über Energiemanagementsysteme umgesetzt werden.

Gewerbegebäude sollen mit einer CAGR von 13,29 % wachsen, da mehr als 1.500 LEED-Projekte in Brasilien kontinuierliche Energieverbesserungen dokumentieren müssen, um ihre Zertifizierung zu erhalten. EU-Scope-3-Vorgaben üben zusätzlichen Druck auf Exporteure aus, die Büros, Lagerhäuser und Kühlhäuser betreiben, und treiben neue Installationen voran, was das Wachstum des Marktes für Energiemanagementsysteme in Südamerika stärkt. Versorgungsunternehmen, Rechenzentren und Gesundheitseinrichtungen runden die Nachfrage ab, wobei KI-gesteuerte Kühlung und Anforderungen an missionskritische Redundanz die Beschaffung hin zu fortschrittlichen Plattformen lenken.

Geografische Analyse

Brasilien wird der Anker des Marktes für Energiemanagementsysteme in Südamerika bleiben, mit einem Umsatzanteil von 34,45 % im Jahr 2024 und einer prognostizierten CAGR von 13,55 % bis 2030, da die ANEEL-Resolution 1000 intelligente Zähler für jeden Verbraucher vorschreibt. Die brasilianischen Gesetze für grünen Wasserstoff (14.990 und 15.269) verpflichten zudem zu fortschrittlichen Energiemanagementsystemen für Elektrolyseur-Cluster und sichern mehrjährige Projektpipelines. Die Dominanz der Wasserkraft dämpft die Tarifvolatilität, schafft aber lukrative Fenster mit negativen Preisen, die Energiemanagementsystem-Software nutzt, um Industrierechnungen zu senken und Netzdienstleistungen zu monetarisieren.

Chiles Flotte erneuerbarer Energien übersteigt bereits 60 % der Erzeugung, doch Tarifeinbrüche verlangsamten den ROI auf Energiemanagementsysteme zwischen 2022 und 2024. Die Richtlinie der Nationalen Energiekommission von 2024 verpflichtet Großverbraucher zur Installation von Managementsystemen innerhalb von zwei Jahren und belebt die Nachfrage trotz niedriger Spotpreise wieder. Übertragungsauktionen im Wert von 5 Milliarden USD werden Nord-Süd-Verbindungen ausbauen, die Möglichkeiten für werksweite Optimierung erweitern und den regionalen Markt für Energiemanagementsysteme in Südamerika stärken.

Argentinien, Kolumbien, Peru und der Rest Südamerikas tragen kleinere, aber wachsende Anteile bei. Argentiniens Hychico-Projekt kombiniert 2 GW Windkraft mit 200.000 t Wasserstoff und verdeutlicht die Rolle von Energiemanagementsystemen bei der Orchestrierung hybrider Anlagen. Kolumbiens Wasserkraftnetz und das Gesetz 2407, das Energieprüfungen mit Investitionsgenehmigungen verknüpft, schaffen einen politisch bedingten Mindestbedarf für die Beschaffung von Energiemanagementsystemen. Perus Markt ist noch im Entstehen, begrenzt durch Kapitalkosten und Integratormangel, doch multilaterale Bankfinanzierungen für AMI-Pilotprojekte legen den Grundstein für künftiges Wachstum.

Wettbewerbslandschaft

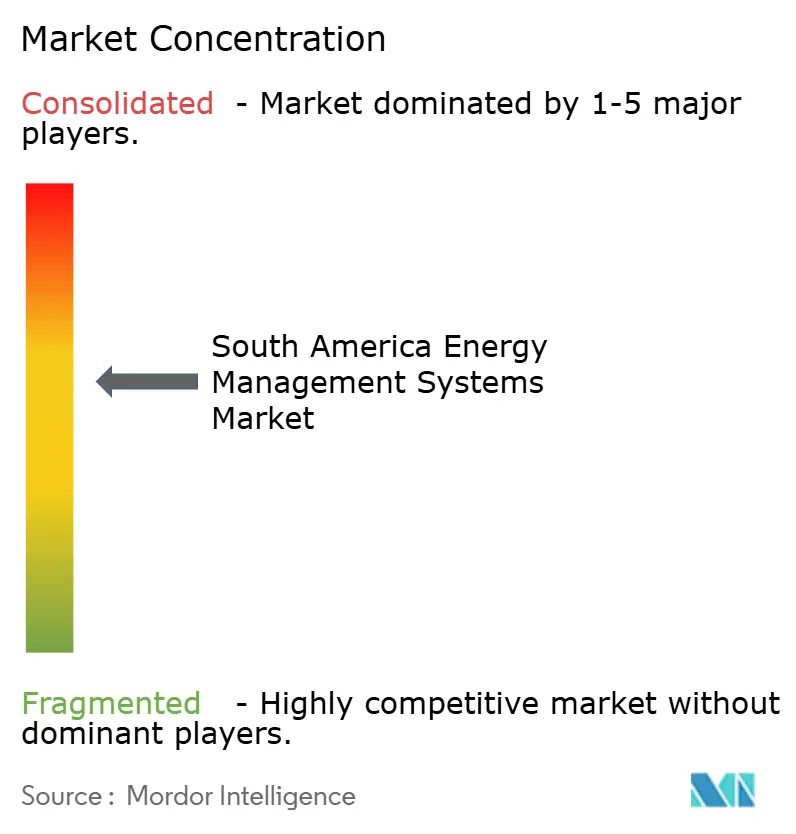

Der Markt für Energiemanagementsysteme in Südamerika ist mäßig konzentriert. ABB, Schneider Electric und Siemens erzielen gemeinsam etwa 40–45 % des Umsatzes durch Hardware-Software-Dienstleistungs-Bündel, die zehnjährige Cashflows sichern. Siemens' CPFL-Deal verdeutlicht den Schwenk hin zu wiederkehrender Software: Zähler werden einmalig geliefert, aber Datenverwaltungs- und Analysegebühren fließen jährlich. Schneiders EcoStruxure und Honeywells Forge integrieren KI-Routinen, die Geräteausfälle vorhersagen und die Echtzeit-Laststeuerung optimieren, was den Mehrwert über bloße Energieeinsparungen hinaus steigert.

Cloud-native Herausforderer – C3.ai, EnergyHub, GridPoint – zielen auf den Mittelmarkt mit Energiemanagementsystem-als-Dienstleistung-Abonnements unter 500 USD pro Standort ab, verkürzen Amortisationszeiten und vergrößern den adressierbaren Gesamtmarkt. Der Integratormangel prägt die Markteinführungsstrategien: Neueinsteiger integrieren die Installation vertikal, während etablierte Anbieter Zertifizierungsakademien betreiben, die jährlich rund 500 Techniker ausbilden, bei einem Bedarf von über 2.000. Die Kommoditisierung von Sensoren unter 25 USD zwingt alle Anbieter, Margen aus Software-IP und Compliance-Beratung zu schöpfen, was die Plattformbindung innerhalb des Marktes für Energiemanagementsysteme in Südamerika stärkt.

Technologische Wettbewerbsvorteile beruhen zunehmend auf Cybersicherheit und hybrider Edge-Orchestrierung. ISO/IEC 27019 und IEC 62443 erfordern segmentierte Netzwerke, und Anbieter mit bewährten Dual-Mode-Stacks gewinnen Ausschreibungen von Wasserstoffentwicklern und Rechenzentrumsbetreibern. Da Versorgungsunternehmen APIs rund um DLMS/COSEM-Zähler öffnen, proliferieren Drittanbieteranwendungen, was die Anbieterbindung bedroht, aber den Ökosystemwert steigert. Marktteilnehmer, die offene Standards beherrschen und schlüsselfertigen Außendienst anbieten, werden die weißen Flecken in Peru und Kolumbien nutzen, wo die Zertifizierungen jeweils unter 100 Organisationen liegen.

Marktführer für Energiemanagementsysteme in Südamerika

ABB Ltd.

IBM Corporation

Schneider Electric SE

Siemens AG

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens hat eine Partnerschaft mit CPFL Energia geschlossen, um bis 2029 1,6 Millionen intelligente Zähler in São Paulo zu installieren, gebündelt mit Gridscale-X-Datenverwaltungssoftware und einem 10-jährigen Paket für verwaltete Dienste, das 65 % des Vertragswerts ausmacht.

- Februar 2025: Schneider Electric hat EcoStruxure Resource Advisor in Südamerika eingeführt – eine Cloud-Plattform, die es Unternehmen mit mehreren Standorten ermöglicht, Energie, Wasser und Kohlenstoff vor der EU-CSRD-Berichtsfrist im Jahr 2026 zu verfolgen.

- Januar 2025: ABB hat sich verpflichtet, 50 Millionen USD in die Erweiterung seines Werks in Sorocaba, Brasilien, zu investieren, und fügt Fertigungslinien für Edge-Gateways und IoT-Sensoren hinzu, um schnell wachsende industrielle Nachrüstungs- und Wasserstoffprojekte zu bedienen.

- Januar 2025: Unigel hat seine 60-MW-Grünwasserstoffanlage in Bahia in Betrieb genommen, die 10.000 Tonnen pro Jahr für die Ammoniakproduktion liefert und Regelkreise unter 10 ms einsetzt, um Elektrolyseure mit variabler Windkraft zu synchronisieren.

Berichtsumfang für den Markt für Energiemanagementsysteme in Südamerika

Der Bericht über den Markt für Energiemanagementsysteme in Südamerika ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Systemtyp (Heimenergieverwaltungssysteme (HEMS), Gebäudeenergieverwaltungssysteme (BEMS), Industrieenergieverwaltungssysteme (IEMS)), Bereitstellungsmodus (On-Premise, Cloud/SaaS, Edge/Hybrid), Endverbraucherbranche (Fertigung, Energie und Strom, IT und Telekommunikation, Gesundheitswesen, Gewerbegebäude) sowie Geografie (Brasilien, Argentinien, Chile, Kolumbien, Peru, Rest Südamerikas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Heimenergieverwaltungssysteme (HEMS) |

| Gebäudeenergieverwaltungssysteme (BEMS) |

| Industrieenergieverwaltungssysteme (IEMS) |

| On-Premise |

| Cloud / SaaS |

| Edge / Hybrid |

| Fertigung |

| Energie und Strom |

| IT und Telekommunikation |

| Gesundheitswesen |

| Gewerbegebäude |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Systemtyp | Heimenergieverwaltungssysteme (HEMS) |

| Gebäudeenergieverwaltungssysteme (BEMS) | |

| Industrieenergieverwaltungssysteme (IEMS) | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud / SaaS | |

| Edge / Hybrid | |

| Nach Endverbraucherbranche | Fertigung |

| Energie und Strom | |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Gewerbegebäude | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiemanagementsysteme in Südamerika derzeit und wie hoch ist seine Wachstumsrate?

Mit einem Wert von 3,68 Milliarden USD im Jahr 2025 wird der Sektor voraussichtlich bis 2030 einen Wert von 6,78 Milliarden USD erreichen und dabei mit einer CAGR von 12,99 % wachsen.

Welches südamerikanische Land wird bis 2030 voraussichtlich die schnellste Akzeptanz von Energiemanagementsystemen verzeichnen?

Brasilien wird voraussichtlich eine CAGR von 13,55 % verzeichnen, angetrieben durch verpflichtende Einführungen intelligenter Zähler und großangelegte Investitionen in grünen Wasserstoff.

Warum gewinnen Edge- und hybride Bereitstellungen bei Projekten für Energiemanagementsysteme in Südamerika an Bedeutung?

Latenzsensible Anwendungen wie Elektrolyseure und Bergbauausrüstungen benötigen Reaktionszeiten unter 10 ms, was dazu führt, dass Analysen von der Cloud auf lokale Gateways verlagert werden, die historische Daten weiterhin mit der Cloud synchronisieren.

Wie beeinflussen Grünwasserstoffprojekte in Brasilien und Chile die Nachfrage nach Energiemanagementsystemen?

Elektrolyseur-Cluster mit mehreren hundert Megawatt erfordern Hochgeschwindigkeits-Regelkreise und Echtzeit-Lastausgleich und schaffen damit neue Einnahmequellen für industrietaugliche Energiemanagementsystem-Plattformen.

Welche finanziellen Hürden verlangsamen die Nachrüstung von Energiemanagementsystemen in älteren Fabriken in Argentinien und Peru?

Nachrüstungskosten können 50 USD pro m² übersteigen, während lokale Kredite reale Zinssätze über 20 % aufweisen, was die Amortisationszeiten für viele Einrichtungen auf über fünf Jahre verlängert.

Seite zuletzt aktualisiert am: